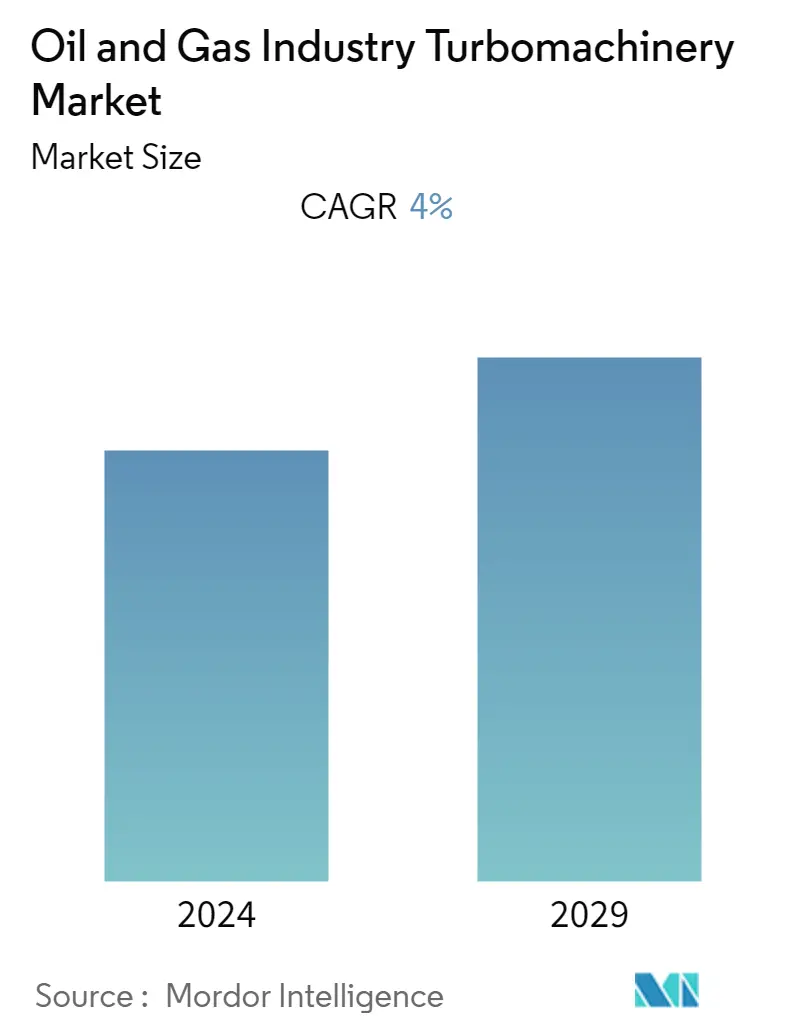

حجم سوق الآلات التوربينية للنفط والغاز

| فترة الدراسة | 2020 - 2029 |

| السنة الأساسية للتقدير | 2023 |

| فترة بيانات التنبؤ | 2024 - 2029 |

| CAGR | 4.00 % |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

كيف يمكننا المساعدة؟

تحليل سوق الآلات التوربينية للنفط والغاز

من المتوقع أن يشهد سوق الآلات التوربينية نموًا بمعدل نمو سنوي مركب يزيد عن 4٪ ويعتمد بشكل كبير على قطاعات المنبع والوسط والمصب. ومن المتوقع أن تكون التوقعات لقطاع الإنتاج إيجابية مع ارتفاع أسعار النفط الخام. يعتمد قطاع النقل على البنية التحتية قيد الإنشاء والبنية التحتية القادمة للغاز الطبيعي، بقيادة أمريكا الشمالية. من المتوقع أن يؤدي النمو في جميع القطاعات إلى زيادة الطلب على سوق الآلات التوربينية للنفط والغاز. ومع ذلك، فإن الآلات التوربينية تتطلب رأس مال مرتفع ولها تكاليف تركيب وصيانة عالية. علاوة على ذلك، غالبًا ما يرتبط عمل الآلات التوربينية بانبعاث الغازات الدفيئة التي تشكل تهديدات بيئية.

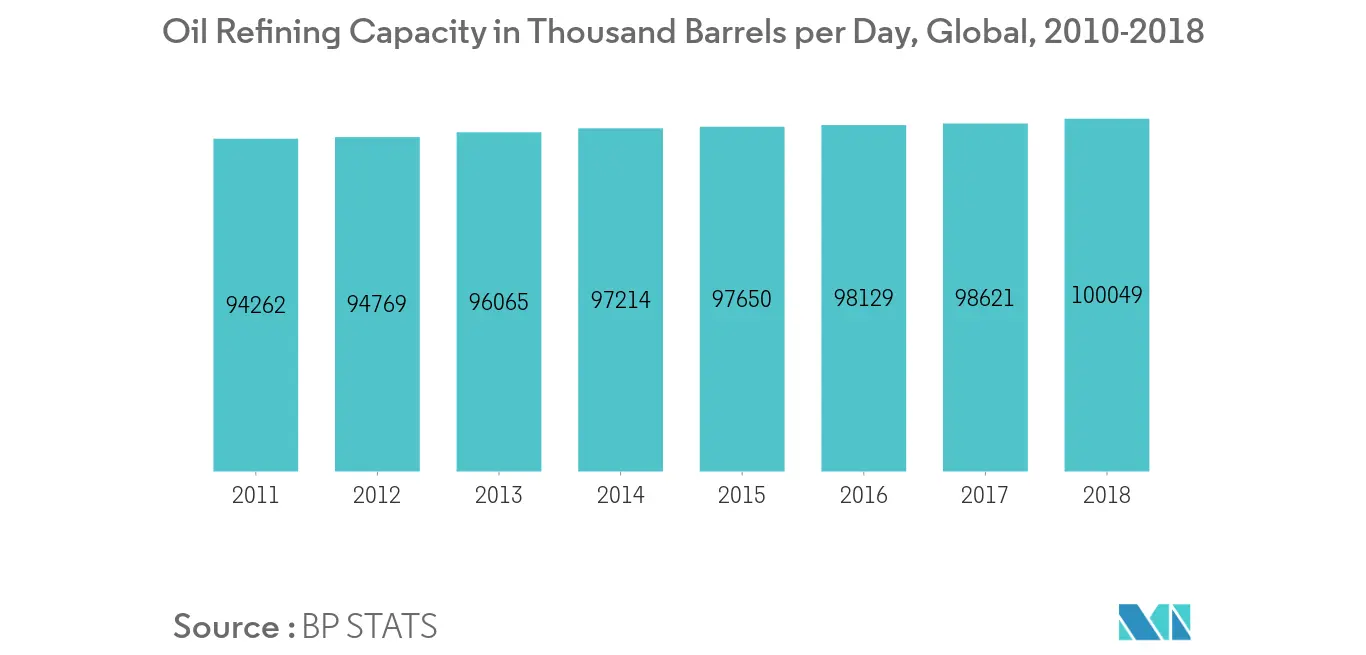

- ومن المتوقع أن يهيمن قطاع المصب على السوق في فترة التوقعات. ويشهد قطاع التكرير العالمي نمواً كبيراً في الطلب، بسبب الطلب المتزايد على المنتجات المكررة من صناعة الكيماويات والبتروكيماويات. ونتيجة لذلك، من المتوقع أن يؤدي الطلب على المنتجات المكررة إلى دفع نمو سوق الآلات التوربينية في الفترة المتوقعة.

- تضخ الصناعات الرئيسية كشركة مصنعة للآلات التوربينية استثمارات كبيرة في البحث والتطوير للتكنولوجيا الحديثة لتقليل وقت بدء التشغيل وزيادة الإنتاجية بسرعات التباطؤ وتعزيز الحساسية للتعديل في متطلبات الطاقة لزيادة الكفاءة الإجمالية للآلات التوربينية. مع التقنيات الحديثة، من المتوقع أن ينمو سوق الآلات التوربينية بشكل أكبر بعد الفترة المتوقعة.

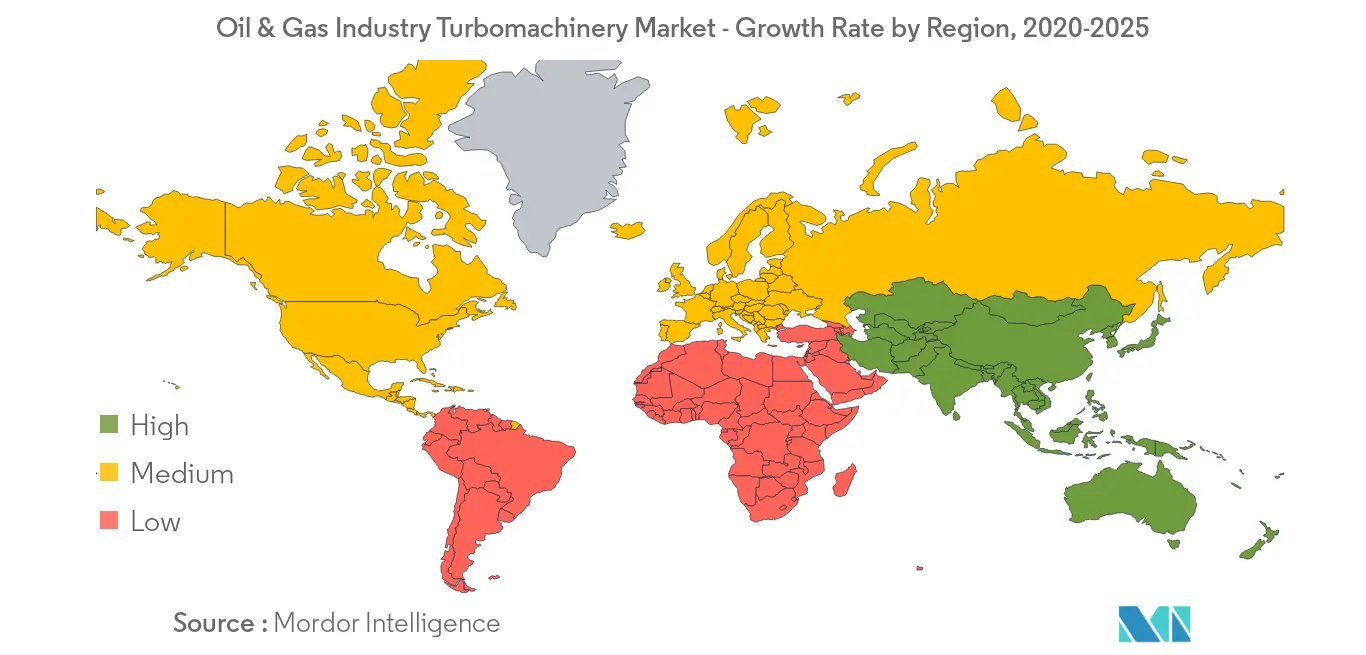

- تمتلك أمريكا الشمالية أعلى حصة في سوق الآلات التوربينية لصناعة النفط والغاز ومن المتوقع أن تقود المزيد خلال الفترة المتوقعة. وتليها منطقة آسيا والمحيط الهادئ وأوروبا على التوالي.

اتجاهات سوق النفط والغاز الآلات التوربينية

قطاع المصب للسيطرة على السوق

- سيطر القطاع النهائي على سوق الآلات التوربينية لصناعة النفط والغاز في السنوات الأخيرة، ومن المتوقع أن يفعل الشيء نفسه في الفترة المتوقعة.

- من المتوقع أن تؤدي زيادة الطلب على المنتجات المكررة في الأسواق الناشئة، مثل الهند والصين والبرازيل والمكسيك، إلى دفع سوق الآلات التوربينية للنفط والغاز في قطاع الصناعات التحويلية. علاوة على ذلك، من المتوقع أن يرتفع الطلب العالمي على الغاز الطبيعي لأن الغاز الطبيعي أكثر صداقة للبيئة مقارنة بأنواع الوقود الأحفوري الأخرى، مثل النفط، وهناك اتجاه عالمي نحو استهلاك الوقود النظيف، بسبب المخاوف بشأن تلوث الهواء والاحتباس الحراري.. ومن ثم، من المتوقع أن تنمو حصة الغاز في إجمالي استهلاك الطاقة العالمي.

- إلى جانب ذلك، أدى تزايد عدد السكان والتحضر والتصنيع في البلدان النامية إلى زيادة الطلب على المنتجات المكررة والبتروكيماويات. ونتيجة لذلك، تحول تركيز موردي الآلات التوربينية نحو دول مثل الصين والهند.

- ومن المتوقع أن يمهد استثمار الهند في صناعة التكرير والبتروكيماويات الطريق لسوق مضخات الحجاب الحاجز في الهند. ارتفعت طاقة التكرير في الهند إلى 22495.43 طن متري في مارس 2019، بزيادة قدرها 6.51% عن مارس 2018. كما أن طاقة التكرير في الصين آخذة في الارتفاع، مع العقد الأخير لمشروع توسيع مليون طن من الإيثيلين ومصفاة التكرير لشركة سينوكيم تشيوانتشو للبتروكيماويات.

- ولذلك، من المتوقع أن تدفع العوامل المذكورة أعلاه السوق في فترة التوقعات، على غرار الاتجاه الذي شهده في السنوات الأخيرة.

أمريكا الشمالية للسيطرة على السوق

- ومن المتوقع أن تنمو صناعة التنقيب والإنتاج في أمريكا الشمالية بمعدل أسرع بسبب التوقعات الإيجابية في الولايات المتحدة وكندا.

- تضاعف إنتاج النفط الخام الأمريكي بين عامي 2010 و2018، ويأتي ما يقرب من 70% من هذا النمو من منطقة ساحل الخليج. نما إنتاج النفط الخام على ساحل خليج الولايات المتحدة من 5.2 مليون برميل يوميا في عام 2014 إلى 7.1 مليون برميل يوميا في عام 2018، مدفوعا بالإنتاج في حوض بيرميان في غرب تكساس وجنوب شرق نيو مكسيكو.

- علاوة على ذلك، تقدم كندا فرصة نمو هائلة لسوق الآلات التوربينية للنفط والغاز، حيث أن احتياطيات النفط الرئيسية، مثل الرمال النفطية، مفتوحة أمام الشركات الخاصة ولا تخضع لسيطرة شركات النفط الوطنية. ومن ثم، من المتوقع أن يؤدي النمو في الولايات المتحدة واستثمارات القطاع الخاص في كندا إلى دفع سوق الآلات التوربينية للنفط والغاز في أمريكا الشمالية، خلال فترة التوقعات.

- لذلك، مع الاستقرار الأخير في صناعة النفط والغاز، من المتوقع أن ينمو الاستثمار في قطاعات التنقيب والإنتاج والتحويل والتحويل في المنطقة، مما يؤدي إلى نمو في سوق الآلات التوربينية لصناعة النفط والغاز.

نظرة عامة على صناعة الآلات التوربينية للنفط والغاز

سوق الآلات التوربينية للنفط والغاز مجزأ إلى حد ما بسبب وجود العديد من الشركات العاملة في هذه الصناعة. ومن بين اللاعبين الرئيسيين في هذا السوق جنرال إلكتريك، وسيمنز إيه جي، وسولزر المحدودة، وإير برودكتس آند كيميكالز، ومان ديزل وتوربو، وكاتربيلر، وغيرها.

رواد سوق الآلات التوربينية للنفط والغاز

-

General Electric

-

Siemens AG

-

Sulzer Ltd

-

Air Products & Chemicals

-

MAN SE

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

تقرير سوق الآلات التوربينية للنفط والغاز - جدول المحتويات

-

1. مقدمة

-

1.1 مجال الدراسة

-

1.2 تعريف السوق

-

1.3 افتراضات الدراسة

-

-

2. ملخص تنفيذي

-

3. مناهج البحث العلمي

-

4. نظرة عامة على السوق

-

4.1 مقدمة

-

4.2 حجم السوق وتوقعات الطلب، بمليار دولار أمريكي، حتى عام 2025

-

4.3 الاتجاهات والتطورات الأخيرة

-

4.4 السياسات واللوائح الحكومية

-

4.5 ديناميات السوق

-

4.5.1 السائقين

-

4.5.2 القيود

-

-

4.6 تحليل سلسلة التوريد

-

4.7 تحليل القوى الخمس لبورتر

-

4.7.1 القوة التفاوضية للموردين

-

4.7.2 القوة التفاوضية للمستهلكين

-

4.7.3 تهديد الوافدين الجدد

-

4.7.4 تهديد المنتجات والخدمات البديلة

-

4.7.5 شدة التنافس تنافسية

-

-

-

5. تجزئة السوق

-

5.1 تعيين

-

5.1.1 على الشاطئ

-

5.1.2 البحرية

-

-

5.2 صناعة

-

5.2.1 المنبع

-

5.2.2 منتصف الطريق

-

5.2.3 المصب

-

-

5.3 يكتب

-

5.3.1 توربينات الغاز والبخار

-

5.3.2 ضاغط الغاز

-

5.3.3 مضخة

-

5.3.4 آحرون

-

-

5.4 جغرافية

-

5.4.1 أمريكا الشمالية

-

5.4.2 أوروبا

-

5.4.3 آسيا والمحيط الهادئ

-

5.4.4 أمريكا الجنوبية

-

5.4.5 الشرق الأوسط وأفريقيا

-

-

-

6. مشهد تنافسي

-

6.1 عمليات الاندماج والاستحواذ والمشاريع المشتركة والتعاون والاتفاقيات

-

6.2 الاستراتيجيات المعتمدة من قبل اللاعبين البارزين

-

6.3 ملف الشركة

-

6.3.1 General Electric Company

-

6.3.2 Siemens AG

-

6.3.3 Sulzer Ltd

-

6.3.4 Air Products & Chemicals, Inc.

-

6.3.5 MAN SE

-

6.3.6 Caterpillar Inc.

-

6.3.7 Elliott Group Ltd.

-

6.3.8 Atlas Copco AB Class A

-

6.3.9 Kobe Steel Ltd

-

6.3.10 Galileo Technologies S.A.

-

-

-

7. فرص السوق والاتجاهات المستقبلية

تجزئة صناعة الآلات التوربينية للنفط والغاز

عرض تقرير سوق الآلات التوربينية لصناعة النفط والغاز بالتفصيل:.

| تعيين | ||

| ||

|

| صناعة | ||

| ||

| ||

|

| يكتب | ||

| ||

| ||

| ||

|

| جغرافية | ||

| ||

| ||

| ||

| ||

|

الأسئلة الشائعة حول أبحاث سوق الآلات التوربينية للنفط والغاز

ما هو حجم سوق الآلات التوربينية لصناعة النفط والغاز الحالي؟

من المتوقع أن يسجل سوق الآلات التوربينية لصناعة النفط والغاز معدل نمو سنوي مركب قدره 4٪ خلال الفترة المتوقعة (2024-2029)

من هم البائعون الرئيسيون في نطاق سوق الآلات التوربينية لصناعة النفط والغاز؟

General Electric، Siemens AG، Sulzer Ltd، Air Products & Chemicals، MAN SE هي الشركات الكبرى العاملة في سوق الآلات التوربينية لصناعة النفط والغاز.

ما هي المنطقة الأسرع نموًا في سوق الآلات التوربينية لصناعة النفط والغاز؟

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة (2024-2029).

ما هي المنطقة التي لديها أكبر حصة في سوق الآلات التوربينية لصناعة النفط والغاز؟

في عام 2024، استحوذت أمريكا الشمالية على أكبر حصة سوقية في سوق الآلات التوربينية لصناعة النفط والغاز.

ما هي السنوات التي يغطيها سوق الآلات التوربينية لصناعة النفط والغاز؟

يغطي التقرير حجم سوق الآلات التوربينية لصناعة النفط والغاز التاريخي للسنوات 2020 و 2021 و 2022 و 2023. ويتوقع التقرير أيضًا حجم سوق الآلات التوربينية لصناعة النفط والغاز للسنوات 2024 و 2025 و 2026 و 2027 و 2028 و 2029.

تقرير صناعة الآلات التوربينية

إحصائيات الحصة السوقية وحجم ومعدل نمو الإيرادات لعام 2024، التي أنشأتها تقارير صناعة Mordor Intelligence™. يتضمن تحليل Turbomachinery توقعات توقعات السوق حتى عام 2029 ونظرة عامة تاريخية. احصل على عينة من تحليل الصناعة هذا كتقرير مجاني يمكن تنزيله بصيغة PDF.