حجم وحصة سوق التصوير بالرنين المغناطيسي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 10.92 مليار دولار أمريكي |

| حجم السوق (2030) | 14.66 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.10% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصوير بالرنين المغناطيسي من قبل مردور إنتليجنس

يُتوقع أن يبلغ حجم سوق التصوير بالرنين المغناطيسي 10.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.67 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.10% خلال فترة التوقعات. تُبرز هذه النظرة كيف أصبح التصوير بالرنين المغناطيسي ركيزة أساسية للتشخيص الحديث ضمن صناعة التصوير بالرنين المغناطيسي الأوسع.

يستمر حجم سوق التصوير بالرنين المغناطيسي الذي يدعم الرعاية الصحية العالمية في الارتفاع حيث يدمج الأطباء التصوير بالرنين المغناطيسي في المسارات التشخيصية الروتينية لعلم الأعصاب وعلم الأورام وأمراض القلب. تُقدر المستشفيات تباين الأنسجة الرخوة المتفوق في هذه التقنية، والذي يُقدم إجابات أوضح عندما تبقى علامات المرض غامضة في الفحوصات الأخرى. تُفضل الحوافز الاقتصادية التصوير بالرنين المغناطيسي لأنه لا يُعرض المرضى للإشعاع المؤين، وهو اهتمام متزايد بين المنظمين ومقدمي الخدمة على حد سواء. يبقى الاستثمار الرأسمالي ثابتاً، مما يُظهر الثقة في أن الماسحات ستبقى مشغولة عبر تخصصات متعددة. المكاسب المدفوعة بالبرمجيات، وخاصة الإعادة البناء المبنية على الذكاء الاصطناعي، تؤثر الآن على قرارات الشراء بقدر قوة التدرج. الأجهزة المحمولة ومنخفضة المجال الفائقة تخلق نقاط وصول جديدة داخل وحدات العناية المركزة وغرف الطوارئ. إحدى الاستنتاجات الجديدة هي أن سياسات السداد المتطورة لشركات التأمين تدفع المديرين لتحقيق التوازن بين جودة الصورة واقتصاديات موقع الرعاية.

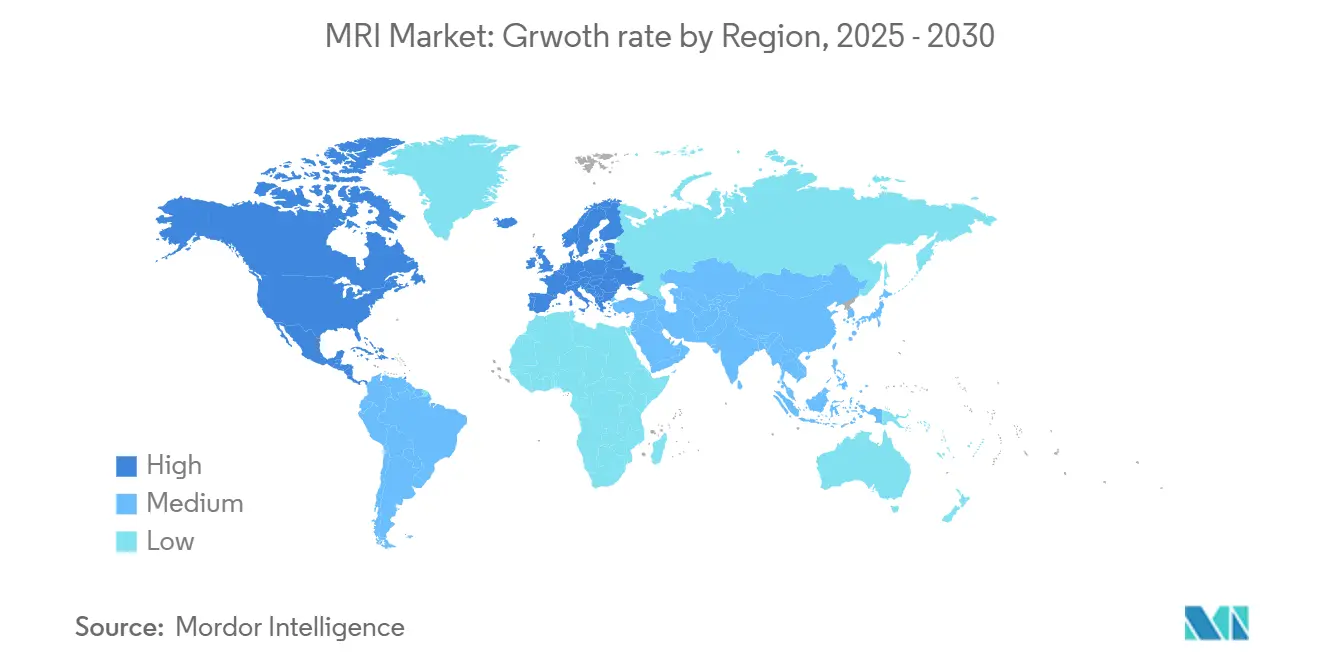

تُظهر أنماط النمو الإقليمي توسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب مثير للإعجاب قدره 8.80% بين عامي 2025 و2030، بينما تحتفظ أمريكا الشمالية بأكبر حصة في سوق التصوير بالرنين المغناطيسي بنسبة 34% في عام 2024. يقسم المصنعون عروضهم وفقاً لذلك، مُركزين على المغناطيسات الخفيفة الهيليوم الفعالة من حيث التكلفة في الأسواق الناشئة بينما يركزون على أتمتة سير العمل في الاقتصادات الناضجة. نقص القوى العاملة، مثل معدل الشغور البالغ 18.1% للتقنيين المعتمدين المُبلغ عنه في الولايات المتحدة، يُخفف من إنتاجية غرفة المسح حتى حيث تكون قدرة الأجهزة وفيرة. تهدف برامج التدريب المرفقة مع مشتريات المعدات إلى تخفيف هذا الاختناق. توسع التأمين، خاصة في الصين والهند، يُحول التصوير بالرنين المغناطيسي من التصوير المرجعي الثلثي نحو أداة تشخيصية من الخط الأمامي. يُشير الاتجاه إلى أن استراتيجيات التوزيع المتماشية مع الموظفين المحليين وحقائق السداد ستُشكل تيارات الإيرادات المستقبلية.

النقاط الرئيسية للتقرير

- الطلب السريري يتحول بشكل حاسم نحو التصوير بالرنين المغناطيسي كتقنية من الخط الأمامي لعلم الأعصاب وعلم الأورام وأمراض القلب لأنه يُقدم تباين أنسجة رخوة لا مثيل له بدون إشعاع مؤين.

- من المتوقع أن تتوسع آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب إقليمي قدره 8.80% (2025-2030)، مدعوماً بالاستثمارات الكبيرة في البنية التحتية في الصين والهند والتبني السريع للتكنولوجيا المتقدمة في اليابان وكوريا الجنوبية.

- التصوير بالرنين المغناطيسي المحمول منخفض المجال الفائق يُنحت مكانة عالية النمو من خلال توفير التصوير العصبي بجانب السرير في وحدات الطوارئ والرعاية الحرجة، مما يُقلل مخاطر النقل للمرضى غير المستقرين.

- أدوات الإعادة البناء بالذكاء الاصطناعي مثل AIR Recon DL وSmartSpeed تُقدم سرعة اكتساب تصل إلى ثلاثة أضعاف وجودة صورة فائقة، مما يُطيل عمر المغناطيسات المُثبتة ويُحسن الإنتاجية.

- أطر السداد المتطورة - خاصة ستة رموز CPT جديدة لمركز خدمات الرعاية الطبية والطبية لمهام سلامة التصوير بالرنين المغناطيسي - تُحول الأنشطة غير القابلة للفوترة سابقاً إلى خدمات قابلة للدفع، مما يُعزز العائد على الاستثمار لمقدمي الخدمة.

- النقص المستمر في التقنيين، بمعدل شغور 18.1% في الولايات المتحدة، يُهدد بتحديد أحجام المسح القابلة للتحقيق رغم وفرة قدرة الأجهزة.

- United Imaging's FDA-cleared 5 T uMR Jupiter وHyperfine's 0.064 T Swoop تُظهر أن ابتكار قوة المجال يتوسع بشكل متزامن في النهايتين الفائقة العلو والفائقة الانخفاض من الطيف.

اتجاهات ورؤى السوق العالمي للتصوير بالرنين المغناطيسي

تحليل تأثير المُحركات

| المُحرك | (~) % التأثير على معدل النمو السنوي المركب | التوقعات الصلة الجغرافية | التأثير الجدول الزمني |

|---|---|---|---|

| تزايد العبء العالمي للأمراض المزمنة والمرتبطة بالعمر | +1.3 % | عالمي (الأعلى في منظمة التعاون الاقتصادي والتنمية والاقتصادات الآسيوية سريعة الشيخوخة) | طويل المدى (≥ 4 سنوات) |

| تزايد تغطية السداد والدعم الحكومي | +0.9 % | أمريكا الشمالية، أوروبا، المراكز الحضرية لآسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| التقنية الاختراقات في التصوير بالرنين المغناطيسي (الذكاء الاصطناعي وتنويع قوة المجال) | +1.1 % | عالمي؛ التبني المبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الثابت النمو في الإنفاق على الرعاية الصحية وتحديث بنية التصوير التحتية | +0.8 % | آسيا والمحيط الهادئ الناشئة، أمريكا اللاتينية، الشرق الأوسط | طويل المدى (≥ 4 سنوات) |

| التوسع المؤشرات السريرية للتصوير بالرنين المغناطيسي | +0.7 % | مراكز الأورام عالمياً | متوسط المدى (2-4 سنوات) |

| التحول نحو البدائل التشخيصية غير المؤينة المتمحورة حول المريض | +0.6 % | طب الأطفال ومراكز الأورام عالمياً | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد العبء العالمي للأمراض المزمنة والمرتبطة بالعمر

الاضطرابات العصبية والسرطان يهيمنان على استخدام التصوير بالرنين المغناطيسي لأنها تتطلب معلومات تشريحية ووظيفية مفصلة. الشيخوخة السكانية في المناطق المتقدمة تدفع معدلات التصوير الأعلى، وقدرة التصوير بالرنين المغناطيسي على الكشف عن التغيرات المجهرية البنيوية المبكرة تُعزز التدخل العلاجي المبكر. في علم الأورام، تقنيات الانتشار المرجحة والتعزيز الديناميكي المتباين تساعد في توصيف الأورام دون خزعات اجتياحية، مما يؤدي إلى أن يستحوذ التصوير بالرنين المغناطيسي على حوالي 41% من جميع أحجام التصوير العصبي اليوم. مراكز السرطان الكبيرة تتبنى بشكل روتيني التصوير بالرنين المغناطيسي للجسم كاملاً للتدريج، مما يؤدي إلى طلب ثابت على الملفات عالية القنوات وبرمجيات المعالجة اللاحقة المتقدمة. مع تحول المؤسسات نحو الفحص الوقائي، التصوير المتكرر يخلق نمواً يمكن التنبؤ به في الحجم. الاستنتاج الناشئ هو أن الكشف المبكر الموثوق يحول مستخدمي التصوير بالرنين المغناطيسي العرضيين إلى مرضى منتظمين، مما يُعزز استخدام الماسح.

تزايد تغطية السداد والدعم الحكومي

مقترحات مراكز خدمات الرعاية الطبية والطبية الأخيرة أضافت ستة رموز CPT جديدة تغطي بروتوكولات سلامة التصوير بالرنين المغناطيسي، مُضمنة الأنشطة غير المفوترة سابقاً في تدفقات العمل القابلة للدفع [1]Daniel Tsai, "Physician Fee Schedule Final Rule-CY 2024," Centers for Medicare & Medicaid Services, cms.gov. شركات التأمين الخاصة مثل يونايتد هيلث كير تضع قواعد موقع الخدمة التي توجه العديد من الفحوصات إلى مرافق العيادات الخارجية منخفضة التكلفة، مما يُشكل استراتيجيات وضع المغناطيس. الحد الأدنى لقوة المجال القابلة للسداد، المُثبت الآن عند 0.3 تسلا، يُسرع دورات الاستبدال لأنظمة 0.2 تسلا الأقدم. المديرون يجدون تبريراً مالياً أوضح لترقيات المجال المتوسط أو الأعلى قوة. مع النشاطات الأمنية المُحولة إلى نقود وتوضيح اختيار الموقع، تكتسب المستشفيات يقين الميزانية. الاستنتاج العملي هو أن دقة التشفير تؤثر الآن مباشرة على دورات حياة المعدات وتخطيط المرافق.

الاختراقات التقنية في التصوير بالرنين المغناطيسي

إعادة البناء بالذكاء الاصطناعي، المُعروضة من خلال AIR Recon DL من جي إي للرعاية الصحية وبرمجيات SmartSpeed من فيليبس، تُضاعف سرعة المسح ثلاث مرات مع تحسين وضوح الصورة [2]Katie Catlin, "2024 Site of Service Review for Advanced Imaging," UnitedHealthcare Provider, uhcprovider.com. تنويع قوة المجال يُوسع التطبيقات السريرية: أنظمة المجال الفائق العلو مثل uMR Jupiter 5 T من يونايتد إيميجينغ تُقدم تفاصيل غير مسبوقة في أورام الأعصاب، بينما الوحدات المحمولة فائقة المجال المنخفض من هايبرفاين تُقدم التصوير بجانب السرير مُشغلة بالمآخذ الكهربائية العادية. المغناطيسات الخالية من الهيليوم، بما في ذلك BlueSeal من فيليبس، تُكبح التكاليف التشغيلية وتُبسط الإقامة، مما يُسهل التبني في البيئات محدودة الميزانية. مع تحديثات البرمجيات التي تُحسن تصحيح الحركة وحتى تُمكن التحليل الطيفي، تُطيل المستشفيات أعمار الماسحات دون تبديل الأجهزة. الاستنتاج الرئيسي هو أن المكاسب الخوارزمية غالباً ما تفوق الترقيات الميكانيكية، مما يسمح لمقدمي الخدمة بفتح قدرات جديدة على المنصات الموجودة.

توسع المؤشرات السريرية للتصوير بالرنين المغناطيسي

علم الأورام هو قطاع التطبيق الأسرع نمواً، مع توقعات معدل نمو سنوي مركب 8.60% حتى 2030. التصوير بالرنين المغناطيسي للجسم كاملاً يكتسب زخماً لكشف النقائل مع تجنب الإشعاع المؤين، خاصة في مرضى الأطفال والبالغين الشباب [3]David A. Bluemke, "Whole-Body MRI and Oncology: State of the Art," American Journal of Roentgenology, ajronline.org. تصوير الكربون المفرط الاستقطاب يمكن أن يكشف التحولات الأيضية خلال أيام من بداية العلاج. أقسام علاج الأورام بالإشعاع تعتمد بشكل متزايد على التصوير بالرنين المغناطيسي لتحديد الهدف في سرطان الرئة، مما يُحسن الهوامش ويُقلل الإشعاع الجانبي. التسلسلات القلبية المقاومة للحركة تفتح أراضي تشخيصية جديدة للمرضى المصابين بعدم انتظام ضربات القلب. هذه المؤشرات المتوسعة تزيد الطلب على الملفات المتخصصة والمعالجة اللاحقة المتقدمة ومنصات التقارير متعددة التخصصات.

التحول نحو البدائل التشخيصية غير المؤينة المتمحورة حول المريض

الوعي بجرعة الإشعاع يدفع الأطباء لتفضيل التصوير بالرنين المغناطيسي على التصوير المقطعي للمراقبة الطولية، خاصة في طب الأطفال. البروتوكولات المختصرة تُكمل الآن دراسات محددة في أقل من عشر دقائق دون التنازل عن الحساسية. تصاميم الفتحة الأوسع والترفيه داخل الفتحة تُقلل القلق لدى 15% من المرضى المعرضين لرهاب الأماكن المغلقة. تقنية Pianissimo من كانون تُقلل الضوضاء الصوتية، مما يجعل المسح أكثر احتمالاً. تحسينات تجربة المريض تُقلل معدلات الفحص غير المكتمل، مما يُعزز بشكل غير مباشر إنتاجية الماسح. الأنظمة الصحية تلاحظ أن نقاط الرضا الأعلى يمكن أن تترجم إلى سداد أفضل في إطار نماذج الدفع القائمة على القيمة. الإشارة واضحة: مقاييس الراحة والراحة أصبحت رافعات تنافسية إلى جانب أداء التدرج.

تحليل تأثير المُقيدات

| المُقيد | (~) % التأثير على معدل النمو السنوي المركب | التوقعات الصلة الجغرافية | التأثير الجدول الزمني |

|---|---|---|---|

| التكلفة العالية لأنظمة التصوير بالرنين المغناطيسي | −0.8 % | البلدان متوسطة الدخل، أمريكا الشمالية الريفية | متوسط المدى (2-4 سنوات) |

| السلامة ومخاوف التوافق (الزراعات، المخاطر المغناطيسية الحديدية) | −0.4 % | عالمي | قصير المدى (≤ سنتان) |

| نقص تقنيي التصوير بالرنين المغناطيسي المعتمدين | −1.0 % | أمريكا الشمالية، أوروبا الغربية | متوسط المدى (2-4 سنوات) |

| محدودة إمكانية الوصول في البلدان متوسطة الدخل | −0.7 % | جنوب آسيا، أفريقيا جنوب الصحراء | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لأنظمة التصوير بالرنين المغناطيسي

تتراوح أسعار الشراء من 150,000 دولار أمريكي للأجهزة الأساسية منخفضة المجال إلى 3 مليون دولار أمريكي لوحدات 3 تسلا المتقدمة. إعداد الموقع - الذي يغطي الحماية المغناطيسية والتحكم في الاهتزاز والتعزيز الهيكلي - يُضيف نفقات كبيرة. التكاليف التشغيلية مثل إعادة ملء الهيليوم وعقود الخدمة تُطيل فترات الاسترداد. المغناطيسات الخفيفة الهيليوم أو المُحكمة تُقلل التكاليف مدى الحياة، مما يُعيد تشكيل تقييمات التكلفة الإجمالية للملكية. خيارات التأجير والخدمات المدارة من البائع تساعد المستشفيات الأصغر على اقتناء معدات عالية المواصفات دون رأس مال كبير مقدماً. ضغط التكلفة هذا يُحفز الاهتمام بحلول التصوير بالرنين المغناطيسي المحمولة التي تتجاوز نفقات البناء. الاستنتاج المنطقي هو أن الاعتبارات الاقتصادية يمكن أن تُروج للتقنية منخفضة المجال أو المعيارية حتى في البيئات المطالبة سريرياً.

نقص تقنيي التصوير بالرنين المغناطيسي المعتمدين

صناعة التصوير بالرنين المغناطيسي تواجه فجوة عمالية، كما يُوضحها معدل الشغور 18.1% للتقنيين في الولايات المتحدة [4]Linda G. Moy, "Radiology Workforce 2023 Survey Results," Radiological Society of North America, rsna.org. المحركات تشمل قوة عاملة متشيخة وتعطيلات التدريب المرتبطة بالجائحة. المستشفيات تستثمر في برامج الشهادة السريعة وتشارك مع المؤسسات الأكاديمية لتجديد خطوط المواهب. البائعون يُدمجون الذكاء الاصطناعي للوضع التلقائي للشريحة واختيار البروتوكول، مما يُقلل الخطوات اليدوية ويُخفف عبء العمل. مبادرة القوى العاملة 2024 من جي إي للرعاية الصحية تُمثل مشاركة الصانع في التعليم. نماذج الإشراف عن بُعد تسمح للمتخصصين ذوي الخبرة بتوجيه الموظفين في الموقع عبر مواقع متعددة. الرؤية الأساسية هي أن قيود القوى العاملة يمكن أن تحد من حجم سوق التصوير بالرنين المغناطيسي إذا فشلت الأتمتة والتدريب في مواكبة نمو المعدات.

تحليل القطاعات

البنية: الأنظمة المحمولة تُعطل النماذج التقليدية

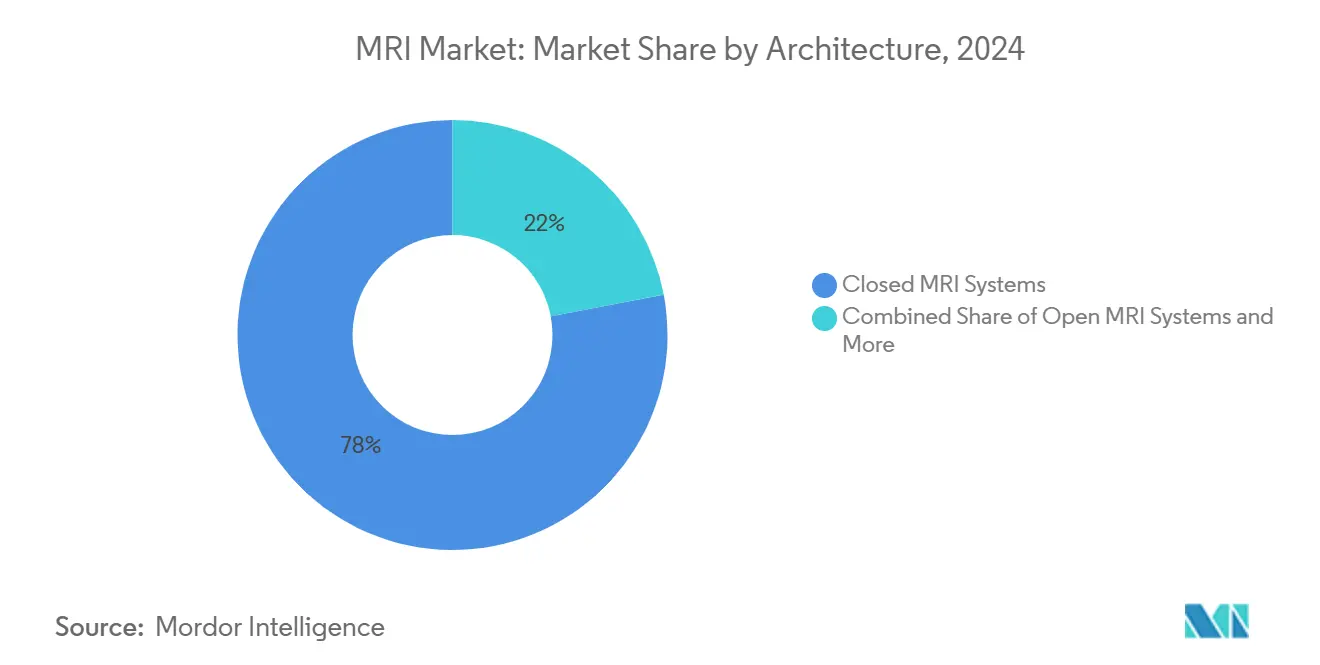

أنظمة التصوير بالرنين المغناطيسي المغلقة احتفظت بحصة 78% من سوق التصوير بالرنين المغناطيسي في عام 2024، مُظهرة هيمنتها في التصوير السريري عالي المجال. الماسحات المحمولة، التي تتقدم بمعدل نمو سنوي مركب 8.10% حتى 2030، تُحضر التصوير العصبي مباشرة إلى إعدادات جانب السرير. Swoop 0.064 T المُعتمد من إدارة الغذاء والدواء من هايبرفاين يتصل بالطاقة المعيارية، مما يُمكن تقييمات السكتة الدماغية السريعة دون نقل المريض. إزالة التشويش المدفوعة بالذكاء الاصطناعي تُعوض حدود الإشارة منخفضة المجال، مما يُحافظ على الجودة التشخيصية. المستشفيات تنشر بشكل متزايد أساطيل مختلطة - وحدات عالية المجال للدراسات الشاملة وأجهزة محمولة لفرز الوقت الحرج - مما يُحسن تخصيص الموارد. هذا النهج الهجين يُعزز الاتجاه بأن اختيار البنية يعتمد الآن على متطلبات سير العمل السريري وليس جودة الصورة وحدها.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

قوة المجال: التطبيقات السريرية تقود التقسيم

الأنظمة متوسطة المجال (1.0 تسلا - 1.5 تسلا) هيمنت على 48% من حجم سوق التصوير بالرنين المغناطيسي في عام 2024، موازنة التكلفة والأداء للفحوصات الروتينية. المغناطيسات فائقة المجال العالي (>3 تسلا) تنمو بأسرع وتيرة بمعدل نمو سنوي مركب 7.20%، مُقدمة دقة متفوقة لعلوم الأعصاب وعلم الأورام. نظام 5 تسلا المُعتمد من إدارة الغذاء والدواء من يونايتد إيميجينغ يُشير إلى الزخم التنظيمي للاستخدام السريري لقوى المجال العليا. الأجهزة فائقة المجال المنخفض (<0.5 تسلا) تلبي احتياجات نقطة الرعاية حيث قابلية النقل تفوق قيود نسبة الإشارة إلى التشويش. معايير السداد التي تُلزم بحد أدنى لقوة المجال 0.3 تسلا تُسرع تقاعد ماسحات 0.2 تسلا الأقدم. الأطباء يختارون الآن قوة المجال بناءً على متطلبات مسار المرض وليس معياراً عالمياً.

التنقل: توسيع الوصول خارج الإعدادات التقليدية

التركيبات ثابتة الغرف احتفظت بحصة 91% من سوق التصوير بالرنين المغناطيسي في عام 2024، مُظهرة البنى التحتية المستشفوية الراسخة. أنظمة المقطورات المتنقلة تنمو بمعدل نمو سنوي مركب 8.60% حيث المستشفيات الريفية أو الأصغر تُجدول أيام التصوير الدوارة دون الالتزام بأجنحة دائمة. MAGNETOM Aera المتنقل من سيمنس هيلثينيرز يدعم التسلسلات عالية الجودة مثل القلب المضغوط الحس لمطابقة قدرات الغرف الثابتة. تصاميم المقطورات الجديدة تُبقي المغناطيسات مُحفزة أثناء النقل، مُقصرة أوقات الإعداد عند الوصول. داخل المرافق، التصوير بالرنين المغناطيسي المحمول بالعربات يمد التنقل إلى أقسام الطوارئ وغرف العمليات، مما يُقلل مخاطر نقل المريض. مستويات التنقل هذه تُشير إلى أن المرونة في النشر أصبحت الآن عاملاً تنافسياً حاسماً.

التطبيق: علم الأورام يقود النمو من خلال الطب الدقيق

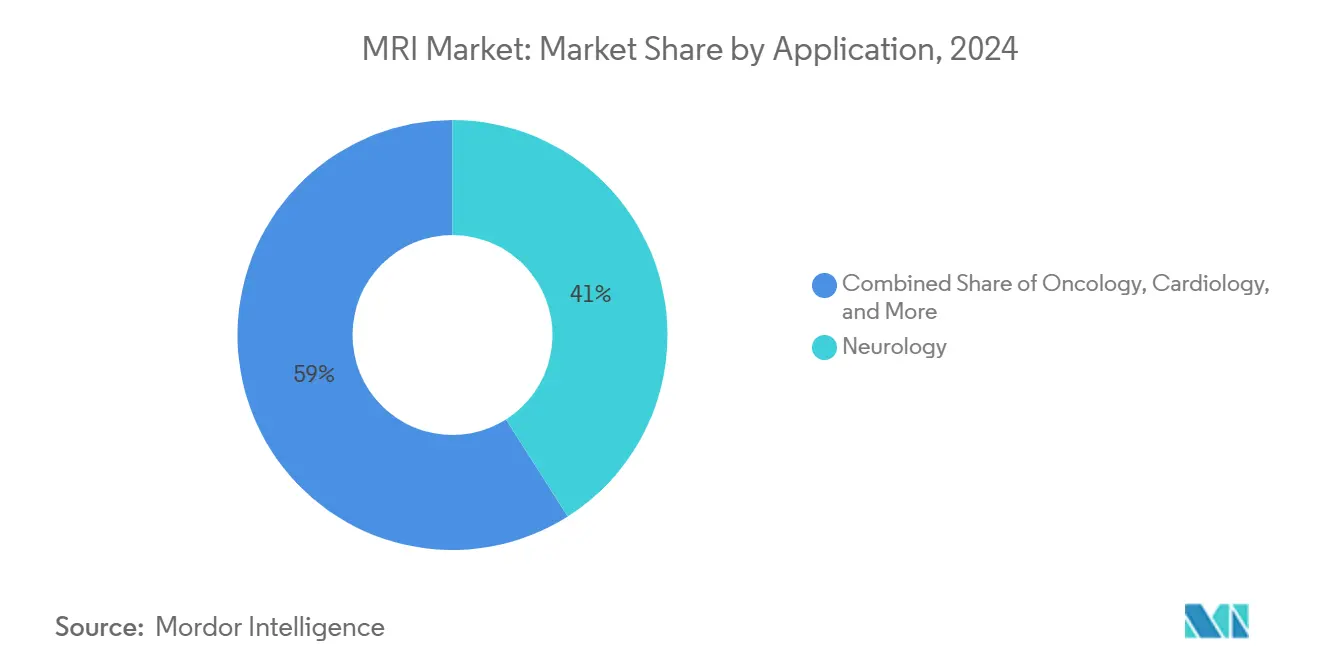

التصوير العصبي احتفظ بحصة 41% من سوق التصوير بالرنين المغناطيسي في عام 2024 بسبب تفاصيل الأنسجة الرخوة اللامنافسة. تطبيقات علم الأورام ترسم أعلى نمو بمعدل نمو سنوي مركب 8.60% حتى 2030، حيث التصوير بالرنين المغناطيسي للجسم كاملاً يصبح جزءاً لا يتجزأ من التدريج وتخطيط العلاج ومراقبة الاستجابة. مسح الكربون المفرط الاستقطاب يُحدد التحولات الأيضية قبل أن تظهر التغيرات التشريحية، مما يسمح بتعديلات العلاج المبكرة. علاج الأورام بالإشعاع يُدمج التصوير بالرنين المغناطيسي لتحديد الهدف، مُقللاً هوامش عدم اليقين. تبني التصوير بالرنين المغناطيسي القلبي يرتفع بفضل التسلسلات المتسامحة مع الحركة، مُوسعاً فائدته خارج المراكز الأكاديمية. هذه التطبيقات المتنوعة تُشير إلى النمو المقود بالبروتوكول الذي يُضاعف أحجام المسح لكل مغناطيس مُثبت.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

المستخدم النهائي: الإعدادات الخارجية تكتسب زخماً

المستشفيات مثلت 61% من حجم سوق التصوير بالرنين المغناطيسي في عام 2024، مدفوعة بعروض الخدمة الشاملة والموظفين على مدار 24/7. مراكز الجراحة الخارجية تتوسع بمعدل نمو سنوي مركب 7.50% حيث الإجراءات الخارجية تُهاجر من الإعدادات الداخلية والسداد يُفضل المواقع منخفضة التكلفة. سياسة موقع الخدمة من يونايتد هيلث كير توجه التصوير الروتيني إلى أماكن العيادات الخارجية عند الملائمة سريرياً. مراكز التصوير المستقلة تستفيد من أوقات الانتظار الأقصر لجذب الإحالات. أجهزة التصوير بالرنين المغناطيسي المحمولة تفتح حالات استخدام جديدة في مرافق إعادة التأهيل وسيناريوهات الرعاية المنزلية المختارة. منظر المستخدم النهائي يُظهر أن راحة المريض والكفاءة من حيث التكلفة تُعيد تشكيل اختيار موقع التصوير.

التحليل الجغرافي

قادت أمريكا الشمالية بحصة 34% من سوق التصوير بالرنين المغناطيسي في عام 2024، مدعومة بأطر السداد الناضجة والتبني التقني المبكر. أضاف مركز خدمات الرعاية الطبية والطبية رموز CPT لسلامة التصوير بالرنين المغناطيسي، مُشكلاً مهاماً مثل فحص الزراعات وفحوصات سلامة المغناطيس. نقص العمالة يستمر، مع شغور تقنيين 18.1% يدفع استثمارات الأتمتة. موافقات إدارة الغذاء والدواء للابتكارات مثل ماسح SIGNA MAGNUS 3 T للرأس فقط من جي إي للرعاية الصحية تُعزز مكانة قيادة المنتج في المنطقة. مقدمو الخدمة يعتمدون بشكل متزايد على حلول سير العمل المدفوعة بالذكاء الاصطناعي لتعويض فجوات الموظفين. هذه الديناميكية تُظهر أن التنظيم والعمالة والابتكار تدعم بشكل جماعي الزخم الإقليمي.

من المتوقع أن تُسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي قدره 8.80% بين عامي 2025 و2030. الإنفاق على البنية التحتية في الصين والهند يُعزز تركيبات الماسحات، بينما اليابان وكوريا الجنوبية تتبنى أنظمة فائقة المجال العالي للبحث والعمل السريري المتقدم. الكتاب الأبيض للابتكار في الأجهزة الطبية وسلسلة الإمداد لعام 2024 في الصين يُشدد على الابتكار المُمايز وضبط التكاليف. التأمين العام المتوسع، وخاصة أيوشمان بهارات في الهند، يُوسع قاعدة المرضى المؤهلين للتصوير بالرنين المغناطيسي. البائعون يُقدمون منتجات متدرجة، مُزاوجين المغناطيسات الخفيفة الهيليوم للوصول الأساسي مع المنصات المتميزة للمراكز الحضرية. النمط يُظهر التوسع ذو المسار المزدوج: توسيع التغطية الجغرافية وتعميق التطور السريري بشكل متزامن.

أوروبا تبقى قوة في صناعة التصوير بالرنين المغناطيسي بفضل التغطية الصحية الشاملة والشبكات البحثية القوية. معدلات التبني تختلف، مع أوروبا الشمالية والغربية تتبنى التقنيات الجديدة أسرع من المناطق الجنوبية والشرقية. معهد ماكس بلانك يشغل ماسحات 9.4 تسلا و14.1 تسلا لدفع الاكتشاف العصبي البيولوجي. توحيد وكالة الأدوية الأوروبية يُعزز الموافقة التنظيمية السلسة عبر الدول الأعضاء، مُسرعاً انتشار التقنية. استثمار سيمنس هيلثينيرز في مرفق المغناطيس فائق التوصيل في المملكة المتحدة يُشدد على صلة أوروبا التصنيعية. نماذج الرعاية القائمة على القيمة تُشجع بروتوكولات التصوير بالرنين المغناطيسي المختصرة التي تُقدم الكفاءة دون التضحية بجودة الرعاية. النتيجة هي نمو متوازن يُزاوج القيادة العلمية مع الوصول الواسع.

المشهد التنافسي

سيمنس هيلثينيرز وجي إي للرعاية الصحية وفيليبس وكانون للأنظمة الطبية تحتفظ بشكل جماعي بحوالي 65% من حصة سوق التصوير بالرنين المغناطيسي. قوتها السوقية تنبع من ميزانيات البحث والتطوير العميقة وشبكات الخدمة الواسعة والنظم البرمجية المتكاملة. الأدوات المحسنة بالذكاء الاصطناعي مثل SmartSpeed من فيليبس وتقنيات GO من سيمنس تُسرع المسح وتُبسط سير العمل. عقود الخدمة المرفقة والمحافظ متعددة الوسائل تزيد تكاليف التبديل للعملاء. الداخلون الجدد يواجهون حواجز عالية، لكن جيوباً مثل قطاعات المحمول وفائق المجال المنخفض تبقى مفتوحة للتعطيل. الاستنتاج الرئيسي هو أن الحافة التنافسية تأتي بشكل متزايد من تكامل البيانات وتحسين سير العمل وليس الأجهزة وحدها.

يونايتد إيميجينغ يتحدى الشركات الراسخة بالتسعير التنافسي والاختراقات عالية المجال، مُتضحة بنظام 5 تسلا المُعتمد من إدارة الغذاء والدواء. هايبرفاين تُعيد تخيل الوصول من خلال التصوير بجانب السرير، مدفوعة الشركات الراسخة لإعادة تقييم استراتيجيات المحمول. طلبات براءات الاختراع تركز بشدة على إعادة البناء بالتعلم العميق، مُؤكدة سباقاً لضغط أوقات المسح دون فقدان التكامل التشخيصي. PET/MRI الهجين يبقى متخصصاً لكنه يُشير إلى تقارب الوسائل المستقبلي. التمايز في الخدمة يشمل الآن التشخيص عن بُعد وضمانات وقت التشغيل، أمران حاسمان حيث تُدمج الماسحات أعمق في المسارات الحساسة للوقت. الصورة المتطورة تُشير إلى أن قيمة النظام، وليس المواصفات المنفصلة، ستُحدد الوضع السوقي.

الشراكات الاستراتيجية تُكمل التطوير العضوي. جي إي للرعاية الصحية تتعاون مع مبتكري الخوارزميات لتحسين إعادة البناء بالصورة المدفوعة بالذكاء الاصطناعي. البائعون يشاركون أيضاً مع موفري الحوسبة السحابية لبناء خطوط أنابيب البيانات التي تُغذي منصات التحليلات. اتجاهات الاستحواذ تُفضل شركات البرمجيات التي تُقدم الوضع بدون نقرة ومجموعات البيانات الجاهزة للتحليل الإشعاعي. منظمات الشراء الجماعي تطالب بعقود مربوطة بالقيمة، مُضغطة على الموردين لتوجيه الدفعات مع مقاييس الإنتاجية ووقت التشغيل. ميزات الاستدامة، مثل المغناطيسات الخالية من الهيليوم، تُؤثر بشكل متزايد في قرارات الشراء. هذه العدسة الأوسع تُشير إلى أن قيمة دورة الحياة الكاملة، من الاستحواذ إلى التخلص، تُحدد التنافسية الحديثة في صناعة التصوير بالرنين المغناطيسي.

قادة صناعة التصوير بالرنين المغناطيسي

-

شركة سيمنس للرعاية الصحية المحدودة

-

شركة كانون للأنظمة الطبية

-

جي إي للرعاية الصحية

-

شركة فوجي فيلم القابضة

-

كونينكليكه فيليبس الشركة المساهمة العامة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2024: حصل يونايتد إيميجينغ على موافقة إدارة الغذاء والدواء لنظام uMR Jupiter 5 T للتصوير بالرنين المغناطيسي، مُشيراً إلى معلم مهم في التصوير السريري فائق المجال العالي.

- أبريل 2023: حصل ميدترونيك على موافقة إدارة الغذاء والدواء لمحفز الحبل الشوكي Inceptiv مغلق الحلقة، والذي يُقدم وصولاً كاملاً للتصوير بالرنين المغناطيسي للجسم عند 1.5 تسلا و3 تسلا.

- يناير 2024: استحوذ سيمنس على موافقة إدارة الغذاء والدواء لماسح MAGNETOM Cima.X للتصوير بالرنين المغناطيسي، مُدخلاً عتبات أداء تدرج جديدة.

نطاق تقرير السوق العالمي للتصوير بالرنين المغناطيسي

وفقاً لنطاق التقرير، التصوير بالرنين المغناطيسي هو تقنية تصوير طبي تُستخدم في الأشعة لإنتاج صور للتشريح والعمليات الفسيولوجية للجسم. هذه الصور تُستخدم بعدها لتشخيص وكشف وجود شذوذ في الجسم.

سوق التصوير بالرنين المغناطيسي مُقسم حسب البنية وقوة المجال والتطبيق والجغرافيا. حسب البنية، السوق مُقسم إلى أنظمة التصوير بالرنين المغناطيسي المغلقة وأنظمة التصوير بالرنين المغناطيسي المفتوحة. السوق مُقسم حسب قوة المجال إلى أنظمة التصوير بالرنين المغناطيسي منخفضة المجال وأنظمة التصوير بالرنين المغناطيسي عالية المجال وأنظمة التصوير بالرنين المغناطيسي فائقة المجال العالي وأنظمة التصوير بالرنين المغناطيسي فائقة المجال العليا. حسب التطبيق، السوق مُقسم إلى علم الأورام وعلم الأعصاب وأمراض القلب وأمراض الجهاز الهضمي وأمراض الجهاز العضلي الهيكلي وتطبيقات أخرى. السوق مُقسم حسب الجغرافيا إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة بالدولار الأمريكي للقطاعات المذكورة أعلاه.

| أنظمة التصوير بالرنين المغناطيسي المغلقة |

| أنظمة التصوير بالرنين المغناطيسي المفتوحة |

| أنظمة التصوير بالرنين المغناطيسي المحمولة / نقطة الرعاية |

| أنظمة التصوير بالرنين المغناطيسي منخفضة المجال (≤0.5 تسلا) |

| أنظمة التصوير بالرنين المغناطيسي متوسطة المجال (1.0 تسلا - 1.5 تسلا) |

| أنظمة التصوير بالرنين المغناطيسي عالية المجال (3 تسلا) |

| أنظمة التصوير بالرنين المغناطيسي فائقة المجال العالي وفائقة المجال العليا (>3 تسلا) |

| أنظمة الغرف الثابتة |

| أنظمة المقطورات المتنقلة |

| علم الأعصاب |

| علم الأورام |

| أمراض القلب |

| أمراض الجهاز العضلي الهيكلي |

| أمراض الجهاز الهضمي والكبد |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| مراكز الجراحة الخارجية |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب البنية | أنظمة التصوير بالرنين المغناطيسي المغلقة | |

| أنظمة التصوير بالرنين المغناطيسي المفتوحة | ||

| أنظمة التصوير بالرنين المغناطيسي المحمولة / نقطة الرعاية | ||

| حسب قوة المجال | أنظمة التصوير بالرنين المغناطيسي منخفضة المجال (≤0.5 تسلا) | |

| أنظمة التصوير بالرنين المغناطيسي متوسطة المجال (1.0 تسلا - 1.5 تسلا) | ||

| أنظمة التصوير بالرنين المغناطيسي عالية المجال (3 تسلا) | ||

| أنظمة التصوير بالرنين المغناطيسي فائقة المجال العالي وفائقة المجال العليا (>3 تسلا) | ||

| حسب التنقل | أنظمة الغرف الثابتة | |

| أنظمة المقطورات المتنقلة | ||

| حسب التطبيق | علم الأعصاب | |

| علم الأورام | ||

| أمراض القلب | ||

| أمراض الجهاز العضلي الهيكلي | ||

| أمراض الجهاز الهضمي والكبد | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| مراكز الجراحة الخارجية | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق التصوير بالرنين المغناطيسي المتوقع بحلول عام 2030؟

من المتوقع أن يصل حجم سوق التصوير بالرنين المغناطيسي إلى 13.67 مليار دولار أمريكي بحلول عام 2030.

2. أي قطاع تطبيق ينمو بأسرع وتيرة في صناعة التصوير بالرنين المغناطيسي؟

علم الأورام، مدفوعاً بالتصوير للجسم كاملاً والتقييم الأيضي، يتوسع بمعدل نمو سنوي مركب 8.60%.

3. لماذا أنظمة التصوير بالرنين المغناطيسي المحمولة مهمة؟

التصوير بالرنين المغناطيسي المحمول يُمكن التشخيص بجانب السرير دون حماية متخصصة، مُقللاً مخاطر النقل للمرضى الحرجين.

4. كيف تؤثر سياسات السداد على تبني التصوير بالرنين المغناطيسي؟

رموز CPT الجديدة لمهام السلامة ومتطلبات الحد الأدنى لقوة المجال تُشجع ترقيات المعدات وتُحول المسح نحو الإعدادات الخارجية.

آخر تحديث للصفحة في: