حجم وحصة سوق رقع الألم غير الأفيونية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

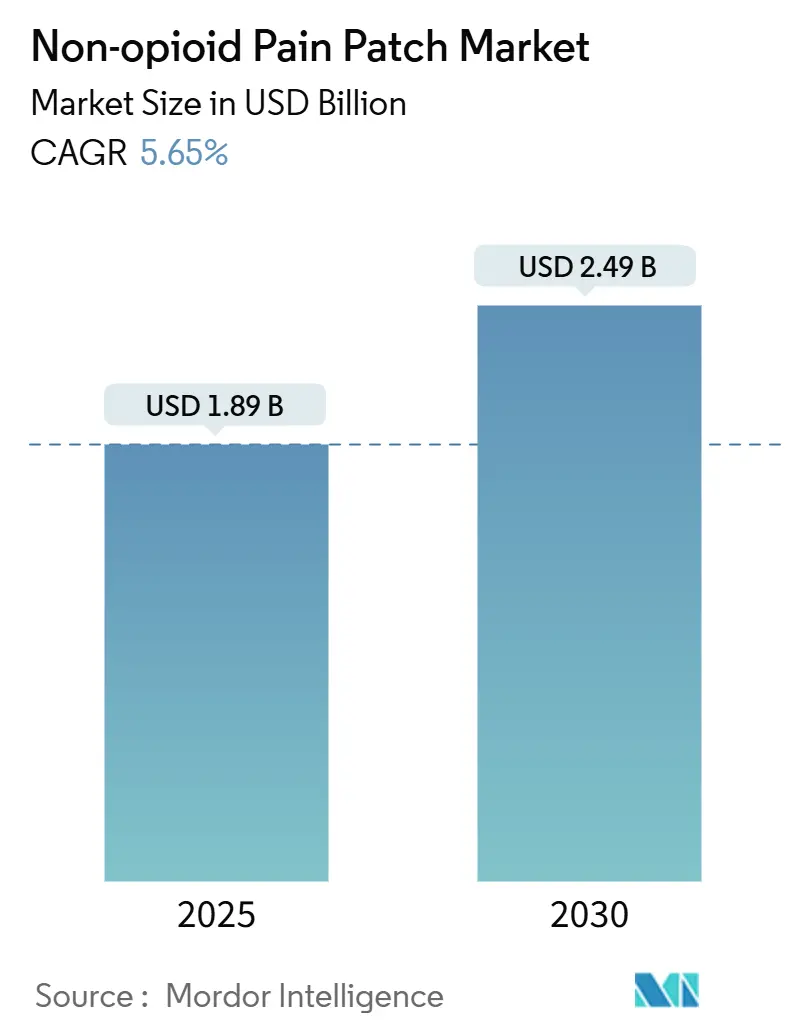

| حجم السوق (2025) | 1.89 مليار دولار أمريكي |

| حجم السوق (2030) | 2.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.65% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق رقع الألم غير الأفيونية بواسطة Mordor Intelligence

يُقدر حجم سوق رقع الألم غير الأفيونية بمبلغ 1.89 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.49 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.65% خلال فترة التوقعات (2025-2030). يتجذر النمو في التحول العالمي بعيداً عن وصف المواد الأفيونية، والابتكار المستمر في التسليم عبر الجلد، وتوسع التعويض للمسكنات الموضعية. ترفع أنظمة الإبر الدقيقة المحسنة الجديدة من كفاءة توصيل الأدوية بينما تحافظ التنسيقات الكبيرة للمصفوفة على مزايا التكلفة للعلامات التجارية الراسخة. تعيد الصيدليات الإلكترونية تشكيل رحلات الشراء، مما يتيح للمصنعين بناء روابط مباشرة مع المرضى وتحسين شفافية التسعير. يستمر التوحيد: صفقة ترخيص كوتينزا من Grünenthal مع Apotex وسعت الوصول في كندا،[1]المصدر: Grünenthal GmbH، "أبوتيكس ترخص الحقوق الكندية لكوتينزا،" kommunikasjon.ntb.no بينما حققت الشركات الصغيرة مثل Enokon Medical فعالية سريرية بنسبة 87% مع رقع المكونات الطبيعية التي تجذب المستخدمين الواعين للسلامة.[2]المصدر: Enokon Medical، "صعود رقع تخفيف الألم الطبيعية،" enokonmedical.com

النقاط الرئيسية للتقرير

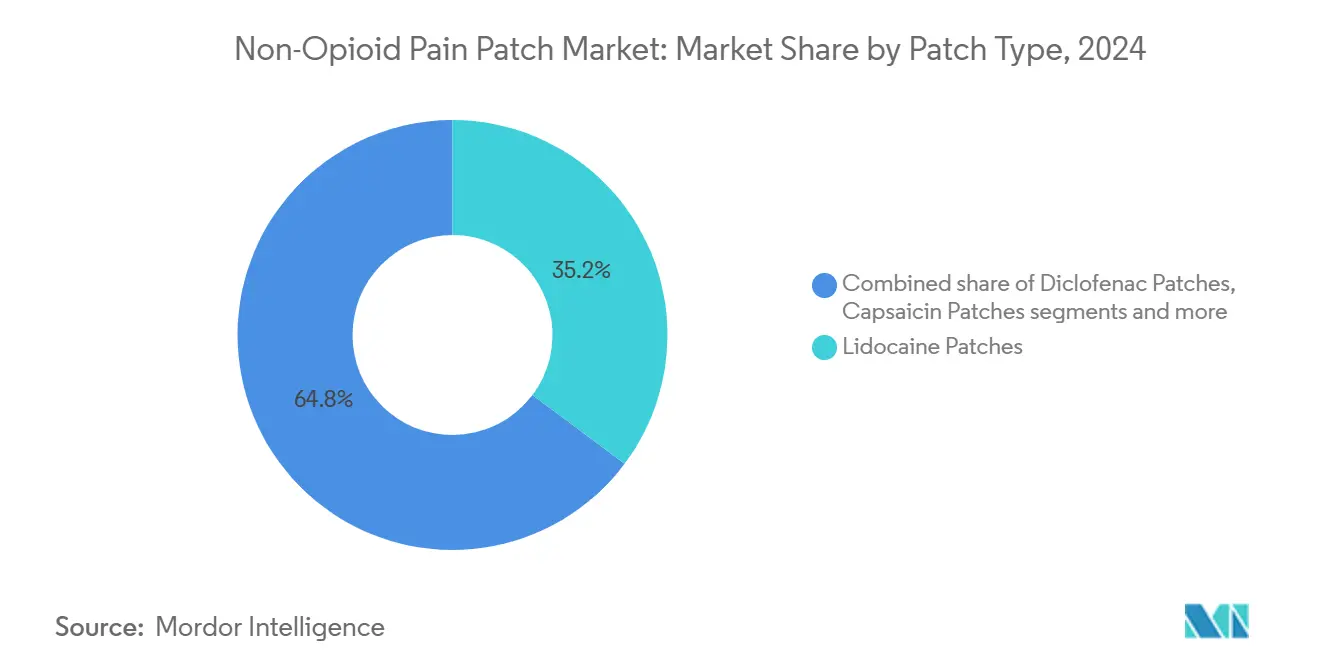

- حسب نوع الرقعة، احتلت رقع الليدوكايين نسبة 35.23% من حصة سوق رقع الألم غير الأفيونية في عام 2024؛ ومن المتوقع أن تتوسع رقع الكابسايسين بمعدل نمو سنوي مركب قدره 6.97% حتى عام 2030.

- حسب التكنولوجيا، تصدرت رقع المصفوفة بحصة إيرادات قدرها 48.41% في عام 2024، بينما تسجل رقع الإبر الدقيقة المحسنة أعلى معدل نمو سنوي مركب متوقع عند 7.12% حتى عام 2030.

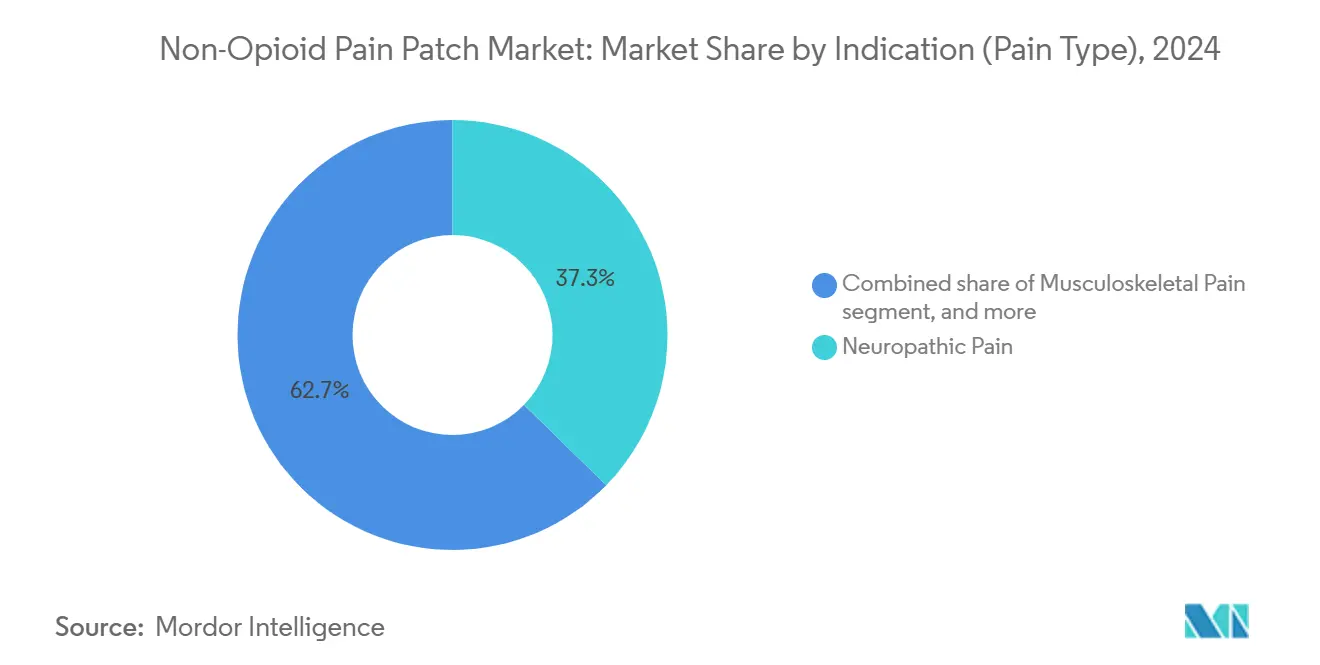

- حسب المؤشر، شكل الألم العصبي نسبة 37.31% من حجم سوق رقع الألم غير الأفيونية في عام 2024 والألم المرتبط بالسرطان يتقدم بمعدل نمو سنوي مركب قدره 6.81% حتى عام 2030.

- حسب قناة التوزيع، احتلت الصيدليات التجارية حصة 44.87% من حجم سوق رقع الألم غير الأفيونية في عام 2024؛ ومن المتوقع أن تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 7.32% حتى عام 2030.

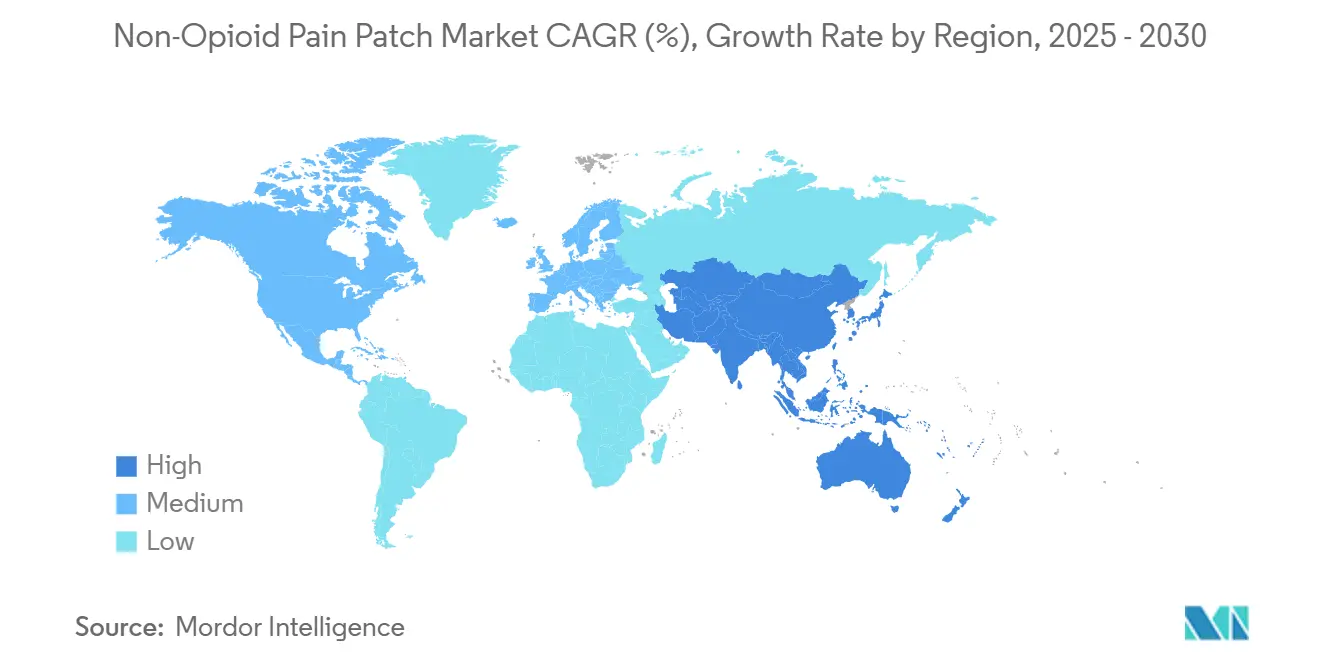

- حسب الجغرافيا، سيطرت أمريكا الشمالية على نسبة 39.45% من حصة سوق رقع الألم غير الأفيونية في عام 2024، بينما من المقرر أن ترتفع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.87% خلال الفترة 2025-2030.

اتجاهات ورؤى السوق العالمي لرقع الألم غير الأفيونية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد عبء الاضطرابات المرتبطة بالألم | +1.2% | عالمي، أعلى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التقدم التكنولوجي في التسليم عبر الجلد | +1.8% | أمريكا الشمالية، أوروبا، اليابان | متوسط المدى (2-4 سنوات) |

| تزايد تفضيل المستهلك للمسكنات المتاحة دون وصفة | +0.8% | عالمي، مبكر في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| توسع التجارة الإلكترونية والبيع المباشر للمستهلك | +1.0% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الحضرية | قصير المدى (≤ 2 سنوات) |

| التحول التنظيمي نحو المسكنات غير الأفيونية | +1.4% | أمريكا الشمالية، امتداد إلى أوروبا | متوسط المدى (2-4 سنوات) |

| ارتفاع إصابات الرياضة | +0.6% | عالمي، أعلى في أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد عبء الاضطرابات المرتبطة بالألم

يعيش أكثر من 1.5 مليار شخص مع الألم المزمن، والمجتمعات المتقدمة في السن تدفع الحالات العصبية إلى المقدمة. من المقرر أن يؤثر مرض السكري وحده على 783 مليون بالغ بحلول عام 2045، مما يؤدي إلى تضخم مجموعة المرضى المصابين بالاعتلال العصبي السكري المحيطي. تتجاوز خسائر الإنتاجية المرتبطة بالألم غير المعالج 300 مليار دولار أمريكي سنوياً في الولايات المتحدة. لذلك يفضل دافعو الأقساط والأطباء العلاجات الموضعية منخفضة المخاطر التي تحافظ على نشاط المرضى وتقلل الاعتماد على الأدوية الجهازية.

التقدم التكنولوجي في التسليم عبر الجلد

تدمج رقع الجيل الرابع الآن إبراً دقيقة تتجاوز طبقة الجلد الخارجية الصلبة وتحرر المسكنات بطريقة مضبوطة. توفر مصفوفات الإبر الدقيقة البوليمرية ذات الطلاءات المسامية أحمال أعلى بثلاث مرات من التصاميم المعدنية وتمدد مدة تخفيف الألم. هذه المكاسب تعالج القيود السابقة للأدوية المحبة للماء وتقلل تكرار التطبيق، مما يرفع التزام المريض.

تزايد تفضيل المستهلك للمسكنات المتاحة دون وصفة

يؤدي الوعي المتزايد بمخاطر المواد الأفيونية والآثار الجانبية الشائعة لمضادات الالتهاب غير الستيرويدية إلى توجيه المتسوقين نحو حلول الرعاية الذاتية مع أقل تعرض جهازي. تسلط الرقع المتاحة دون وصفة ذات العلامات التجارية الضوء على تركيبات الدواء في اللاصق، وقت الارتداء الأطول، والمكونات الصديقة للجلد للفوز بالشراء المتكرر. يشجع الاتجاه أيضاً التسعير المتميز للتركيبات المتقدمة مع المنثول أو المستخلصات الطبيعية.

توسع التجارة الإلكترونية والبيع المباشر للمستهلك

تنمو الصيدليات الإلكترونية بشكل أسرع من أي قناة أخرى، مما يتيح للمستخدمين مقارنة الأسعار وقراءة مراجعات الأقران قبل الشراء. تقدم نماذج الاشتراك تذكيرات إعادة التعبئة وتجمع تعليم إدارة الألم. تستفيد الشركات المصنعة من الحملات الرقمية لاستهداف مجموعات متخصصة مثل عدائي الماراثون أو مرضى ما بعد الجراحة، مما يسرع رؤية العلامة التجارية بتكلفة أقل من الترويج في المتاجر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حساسية السعر مقابل الأدوية الفموية منخفضة التكلفة | -0.9% | آسيا والمحيط الهادئ، أفريقيا، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| عقبات تنظيمية إقليمية معقدة | -0.7% | عالمي، أعلى في أوروبا واليابان | قصير المدى (≤ 2 سنوات) |

| منافسة من علاجات الألم البديلة غير الأفيونية | -0.6% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| مشاكل العمر الافتراضي المرتبطة بالرطوبة | -0.4% | رابطة أمم جنوب شرق آسيا، المناطق الاستوائية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حساسية السعر مقابل المسكنات الفموية منخفضة التكلفة

في العديد من البلدان الناشئة، تكلف الرقعة ذات العلامة التجارية من خمسة إلى عشرة أضعاف أكثر من أقراص الإيبوبروفين العامة. يحث التغطية التأمينية المحدودة المرضى على اختيار أرخص راحة فورية. يأمل صناع الأدوية في الهند سد هذه الفجوة بإطلاق رقع عامة مع انتهاء براءات الاختراع على أكثر من 300 منتج بحلول عام 2030، لكن عقبات القدرة على التحمل قريبة المدى تبقى في مكانها.

عقبات تنظيمية إقليمية معقدة

تتطلب دراسات حساسية الجلد التي تطلبها وكالة الأدوية الأوروبية ووكالة الأدوية والأجهزة الطبية اليابانية في كثير من الأحيان متطلبات تتجاوز إدارة الغذاء والدواء الأمريكية، مما يمدد دورات التطوير والميزانيات. تكافح الشركات الصغيرة لتمويل التقديمات المتوازية، مما يبطئ الطرح العالمي. تساعد التغليف المجهري واللواصق المضادة للحساسية في تقليل التهيج ولكنها لا تزال تتطلب اختباراً خاصاً بالمنطقة.

تحليل القطاعات

حسب نوع الرقعة: الليدوكايين يتصدر الحصة بينما يتسارع الكابسايسين

احتلت منتجات الليدوكايين أكبر شريحة من حجم سوق رقع الألم غير الأفيونية بنسبة 35.23% في عام 2024، مدعومة بعقود من الاستخدام السريري والدفع الواسع من الأطراف الثالثة. يجعل الأمان القوي والامتصاص الجهازي الأدنى الليدوكايين شائعاً في المجموعات المسنة، الأكثر تضرراً بالألم العصبي التالي للهربس. وسعت Grünenthal وScilex القبول من خلال توفير أنظمة أرق وعالية الالتصاق تسمح بالتمرين والاستحمام دون انفصال.

تتوسع رقع الكابسايسين بمعدل نمو سنوي مركب قدره 6.97%، الأسرع بين أنواع الرقع، لأن التركيبات عالية التركيز تنتج راحة تستمر عدة أشهر من الاعتلال العصبي السكري والألم الناجم عن العلاج الكيميائي. حقق المرضى الأكبر سناً تخفيضات ذات دلالة إحصائية في نقاط الألم في دراسة عام 2025 قارنت الكابسايسين بالرعاية المعيارية. يحتفظ الديكلوفيناك والكيتوبروفين بأدوار متخصصة في إدارة إصابة العضلات والعظام، بينما تخلق الرقع ذات المكونات الطبيعية من Enokon حدوداً صغيرة لكن مرئية لطالبي العلاج الخالي من المواد الكيميائية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: المصفوفة تحتفظ بالصدارة؛ أنظمة الإبر الدقيقة تشهد ارتفاعاً

شكل بناء المصفوفة نسبة 48.41% من حصة سوق رقع الألم غير الأفيونية في عام 2024. تفضل الشركات المصنعة هذا التنسيق لأنه يدعم مجموعة واسعة من المكونات النشطة بتكلفة إنتاج معقولة. تقدر المستشفيات مستويات البلازما المستقرة المقدمة على مدى 12-24 ساعة.

تسجل رقع الإبر الدقيقة المحسنة أعلى نمو عند معدل نمو سنوي مركب قدره 7.12%، مستفيدة من قدرتها على فتح قنوات دقيقة تحسن نفاذية الجزيئات المحبة للماء مثل الجابابنتين. رفع نموذج أولي للإبر الدقيقة الكربونية لعام 2024 كفاءة التوصيل بثلاثة أضعاف مقارنة بالوحدات المعدنية السابقة.[3]المصدر: Choi H.J. وآخرون، "صب رقعة الإبر الدقيقة باستخدام قالب كربوني مشغل آلياً لتعزيز توصيل الأدوية،" Sci Rep، nature.com تبقى أنظمة الخزان ذات صلة في العلاج المزمن طويل الارتداء، وتؤمن صفائح الدواء في اللاصق جاذبية تجميلية مع تصاميم فائقة الرقة. تمثل مصفوفات الإبر الدقيقة الذكية المتجاوبة مع الحموضة الموجة التالية، حيث تعدل الجرعة لمستويات الالتهاب المحلية.

حسب المؤشر (نوع الألم): الألم العصبي يقود الفرص

مثلت الاضطرابات العصبية نسبة 37.31% من حجم سوق رقع الألم غير الأفيونية في عام 2024. يبقى الألم العصبي التالي للهربس والاعتلال العصبي السكري الاستخدامات الأكثر شيوعاً لأنها تستفيد من التسليم الموضعي المستدام. توصي الإرشادات الجديدة في مراكز الأورام الرئيسية الآن برقع الكابسايسين ضد الاعتلال العصبي الناجم عن العلاج الكيميائي، مما يوسع مجموعات المرضى المؤهلين.

يسجل الألم المرتبط بالسرطان معدل نمو سنوي مركب قدره 6.81% ويقف كأسرع مؤشر نمواً، مدفوعاً بطول البقاء من السرطان والحاجة للسيطرة على نوبات الاعتلال العصبي دون مواد أفيونية. يحتفظ ألم العضلات والعظام بحصة كبيرة بفضل معدلات الإصابات الرياضية المرتفعة، بينما تنمو وصفات الألم التالي للجراحة بعد اعتماد المستشفيات لبروتوكولات موضعية لتقليل أيام المواد الأفيونية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التجزئة تقود، الإنترنت يعطل

استحوذت الصيدليات التجارية على نسبة 44.87% من حصة سوق رقع الألم غير الأفيونية في عام 2024، مقدمة وصولاً فورياً واستشارة صيدلانية. تدير متاجر السلاسل برامج ولاء تجمع الرقع مع أغطية الحرارة أو الجل الموضعي لتعميق حصة المحفظة.

تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 7.32% مع توسع تغطية النطاق العريض. تعرض المنصات عروض فيديو مفصلة وقوائم مكونات وملاحظات المستخدمين التي تحسن الثقة بين المشترين لأول مرة. تسوق Pain Relief Technologies رقعة Kailo حصرياً عبر الإنترنت، مقدمة ضمانات استرداد الأموال لمدة 60 يوماً وخطط تقسيط تقلل تكلفة الدخول. تستمر صيدليات المستشفيات في خدمة التركيبات التي تستلزم وصفة طبية فقط، خاصة للتشخيصات العصبية الجديدة، بينما تربط تجارب القنوات المتعددة الاستلام من المتجر بالتوصيل المنزلي التلقائي.

تحليل الجغرافيا

ساهمت أمريكا الشمالية بنسبة 39.45% من إيرادات عام 2024، مما يعكس الوعي الواسع بمخاطر إدمان المواد الأفيونية والتغطية السخية من دافعي الأقساط للمسكنات الموضعية. يمول قانون NOPAIN لعام 2025 خيارات ما بعد الجراحة غير الأفيونية، مما يدفع امتصاص المستشفيات لأنظمة الكابسايسين والليدوكايين. تعزز موافقات إدارة الغذاء والدواء الأمريكية للعلاجات الجديدة غير الأفيونية أيضاً ثقة الأطباء.

تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي عند 7.87% حتى عام 2030. يواجه المجتمع فائق التقدم في السن في اليابان معدلات عالية من الألم العصبي التالي للهربس، ولجان التعويض تعوض بشكل متزايد رقع الكابسايسين 8% للراحة طويلة المدى. في الصين والهند، يعتمد النمو على التفاوض على الأسعار؛ يعد المصنعون المحليون بعقود رقعاً عامة منخفضة السعر يمكنها توسيع الوصول بمجرد انتهاء براءات الاختراع العالمية.

تحتفظ أوروبا بحصة صلبة مع أطر قوية لإدارة الألم المزمن لكن نمواً أبطأ لأن وكالة الأدوية الأوروبية تطلب اختبارات إضافية لحساسية الجلد. تحفز ألمانيا والمملكة المتحدة وفرنسا الوصفات الإلكترونية، مما يسهل اعتماد الصيدليات الرقمية. تظهر أمريكا اللاتينية والشرق الأوسط نمواً معتدلاً عندما تعوض شركات التأمين الخاصة الرقع ذات العلامات التجارية في المدن من الدرجة الأولى. تتحدى مناخات رابطة أمم جنوب شرق آسيا الرطبة سلاسل التوريد لأن الرطوبة العالية تقصر العمر الافتراضي، مما يحث على أكياس مصفحة بالرقائق وبطانات مجففة.

المشهد التنافسي

يظهر سوق رقع الألم غير الأفيونية تركيزاً معتدلاً. يشمل اللاعبون الرئيسيون في السوق Grünenthal وScilex وTeva وHisamitsu وEndo. تعمق Grünenthal نفوذ علامة كوتينزا كابسايسين التجارية من خلال الترويج المشترك مع Apotex في كندا، موسعة مواضع الصيغة في الرعاية الخارجية للمستشفيات. فازت Scilex بحصة مع ZTlido، نظام ليدوكايين 1.8% يلتصق خلال التمرين والاستحمام؛ تظهر بيانات المطالبات الاستعادية أن 51.9% من المستخدمين قللوا أو أوقفوا المواد الأفيونية خلال أشهر.

يتابع المبدعون تصاميم الإبر الدقيقة التي تدعم الجابابنتين عالي الحمولة أو تركيبات الليدوكايين والمنثول. يستخدم الداخلون القائمون على الأجهزة مثل Kailo حقولاً كهربائية حيوية بدلاً من الأدوية النشطة، لكنهم لا يزالون ينافسون على نفس ميزانيات المستهلكين. تستكشف الشركات متوسطة الحجم نماذج هجينة تربط الرقع بتطبيقات مرافقة رقمية لتتبع الألم وتذكيرات إعادة التعبئة.

يكمن الفضاء الأبيض في كيمياءات الالتصاق المتقدمة التي تتحمل التعرق، وحزم الجرعات الشخصية القائمة على يوميات الألم الرقمية، والعلاج المركب الذي يمزج الكابسايسين مع مضادات الالتهاب غير الستيرويدية منخفضة الجرعة لمهاجمة مسارات ألم متعددة. من المتوقع صفقات الترخيص المتبادل والتوزيع الإقليمي مع سعي الشركات متعددة الجنسيات للحضور في أسواق آسيا والمحيط الهادئ عالية النمو دون بناء بنية تحتية كاملة.

قادة صناعة رقع الألم غير الأفيونية

-

Hisamitsu Pharmaceutical Co. Inc.

-

Teva Pharmaceuticals Industries Ltd.

-

Veridian Healthcare

-

Sanofi

-

Endo International plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أبلغت Grünenthal عن إيرادات قدرها 1.8 مليار يورو، مع ارتفاع مبيعات كوتينزا بنسبة 25% على أساس سنوي.

- أكتوبر 2024: بدأت شركة Scilex Holding في استكشاف فصل أو طرح عام لشركة Scilex Pharmaceuticals لإطلاق قيمة المساهمين.

- أبريل 2024: أكملت Grünenthal التوظيف لتجربة المرحلة الثالثة من كوتينزا في ألم الاعتلال العصبي التالي للجراحة؛ النتائج مستحقة في الربع الرابع من عام 2025.

- يناير 2024: نشرت Pain Medicine News بيانات من العالم الحقيقي تظهر أن مستخدمي ZTlido قللوا استهلاك المواد الأفيونية أكثر من أولئك الذين يستخدمون رقع الليدوكايين 5%.

نطاق تقرير السوق العالمي لرقع الألم غير الأفيونية

وفقاً لنطاق التقرير، تُستخدم رقع الألم غير الأفيونية بشكل أساسي لتخفيف الألم. تطلق هذه الرقع محتوى الدواء من خلال سطح الجلد وتحجب انتقال إشارات الألم.

يتم تقسيم سوق رقع الألم غير الأفيونية حسب نوع الرقعة وقناة التوزيع والجغرافيا. حسب نوع الرقعة، يتم تقسيم السوق إلى رقع الليدوكايين ورقع الديكلوفيناك ورقع الكابسايسين ورقع الكيتوبروفين وأنواع الرقع الأخرى. حسب قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات والصيدليات التجارية وقنوات التوزيع الأخرى. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (دولار أمريكي) للقطاعات المذكورة أعلاه.

| رقع الليدوكايين |

| رقع الديكلوفيناك |

| رقع الكابسايسين |

| رقع الكيتوبروفين |

| أنواع الرقع الأخرى |

| رقع المصفوفة |

| رقع الخزان |

| رقع الدواء في اللاصق |

| رقع الإبر الدقيقة المحسنة |

| الألم العصبي |

| ألم العضلات والعظام |

| الألم المرتبط بالسرطان |

| أخرى (الصداع، الأسنان، ما بعد الجراحة) |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الرقعة | رقع الليدوكايين | |

| رقع الديكلوفيناك | ||

| رقع الكابسايسين | ||

| رقع الكيتوبروفين | ||

| أنواع الرقع الأخرى | ||

| حسب التكنولوجيا | رقع المصفوفة | |

| رقع الخزان | ||

| رقع الدواء في اللاصق | ||

| رقع الإبر الدقيقة المحسنة | ||

| حسب المؤشر (نوع الألم) | الألم العصبي | |

| ألم العضلات والعظام | ||

| الألم المرتبط بالسرطان | ||

| أخرى (الصداع، الأسنان، ما بعد الجراحة) | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

أي اتجاه تكنولوجي من المرجح أن يعيد تشكيل سوق رقع الألم غير الأفيونية خلال السنوات الخمس القادمة؟

من المقرر أن تعيد رقع الإبر الدقيقة المحسنة تعريف كفاءة التوصيل من خلال فتح قنوات دقيقة في الجلد تحسن نفاذية المسكنات المحبة للماء، وتمدد وقت الارتداء وتقلل تكرار التطبيق.

لماذا تكتسب رقع الكابسايسين زخماً بين الأطباء الذين يعالجون الألم العصبي؟

يوفر الكابسايسين عالي التركيز راحة تستمر عدة أشهر مع تطبيق واحد، مما يمنح الأطباء خياراً غير جهازي للاعتلالات العصبية صعبة العلاج مثل الألم العصبي التالي للهربس والألم الناجم عن العلاج الكيميائي.

كيف يؤثر ارتفاع الصيدليات الإلكترونية على الاستراتيجيات التنافسية لمصنعي الرقع؟

تتيح القنوات الرقمية المشاركة المباشرة مع المستهلك، مما يسمح للعلامات التجارية بتجميع التعليم وإعادة التعبئة بالاشتراك والترويج المستهدف الذي يتجاوز هوامش التجزئة التقليدية.

أي تطوير تنظيمي في الولايات المتحدة من المتوقع أن يسرع اعتماد المستشفيات لرقع المسكنات الموضعية؟

يفرض قانون NOPAIN تغطية الرعاية الطبية للبدائل غير الأفيونية لتخفيف الألم في البيئات الخارجية، مما يحث المستشفيات على دمج الرقع في بروتوكولات الألم حول الجراحة.

أي مجموعة سكانية من المرضى تقود الطلب المستدام لرقع الليدوكايين؟

يفضل البالغون الأكبر سناً، خاصة أولئك الذين يعانون من أمراض مصاحبة تحد من استخدام مضادات الالتهاب غير الستيرويدية الجهازية، رقع الليدوكايين لملف الأمان المواتي والتفاعلات الدوائية الأدنى.

أين توجد فرص الفضاءات البيضاء للداخلين الجدد في هذا السوق؟

التركيبات المبتكرة التي توحد مكونات نشطة متعددة أو تقرن الرقع مع تطبيقات الجوال للجرعات الشخصية تقدم إمكانات غير مستغلة للتمايز.

آخر تحديث للصفحة في: