حجم وحصة سوق أجهزة توصيل الأدوية في اليابان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

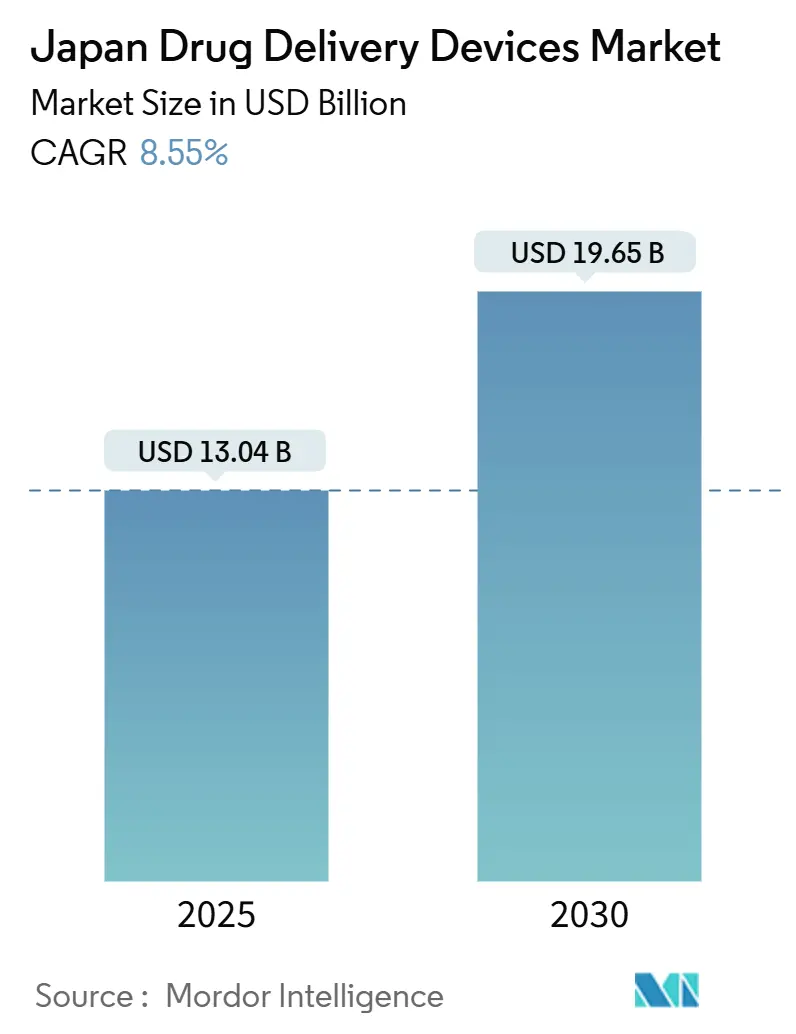

| حجم السوق (2025) | 13.04 مليار دولار أمريكي |

| حجم السوق (2030) | 19.65 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.55% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة توصيل الأدوية في اليابان من قبل مردور إنتيليجنس

وصل سوق أجهزة توصيل الأدوية في اليابان إلى 13.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 19.65 مليار دولار أمريكي بحلول عام 2030، بنمو معدل نمو سنوي مركب 8.55%. محركات النمو الرئيسية هي الشيخوخة غير المسبوقة في البلاد، وتزايد انتشار الأمراض المزمنة، والتغيرات السياسية التي تكافئ تقنيات الإعطاء الذاتي. المنتجات القابلة للحقن تهيمن حاليًا على أنماط الاستخدام، لكن المكاسب السريعة في الأشكال القابلة للزرع والذكية المتصلة تشير إلى تحول أوسع نحو الرعاية المستدامة الإطلاق والمدعومة بالبيانات. مسار الموافقة السريعة للحكومة لحاقنات البرمجيات كأجهزة طبية (SaMD)، إلى جانب تعويض التأمين الصحي الوطني (NHI) للأجهزة القابلة للارتداء، يسرّع وقت الوصول إلى السوق للأجهزة من الجيل التالي. الابتكار من جانب العرض محفز أيضًا بفجوة ملحوظة في "فقدان الأدوية"، حيث يظل أكثر من 80 علاجًا غير معتمد في اليابان، ما يفتح فرصًا للشركات التي يمكنها التنقل عبر نقاط التفتيش التنظيمية المعقدة. المنافسة المتزايدة، مع ذلك، تصطدم بنقص القوى العاملة والتفاوتات الإقليمية في الرعاية، مما يضمن استمرار الطلب على الحلول الآلية والمنزلية.

النقاط الرئيسية للتقرير

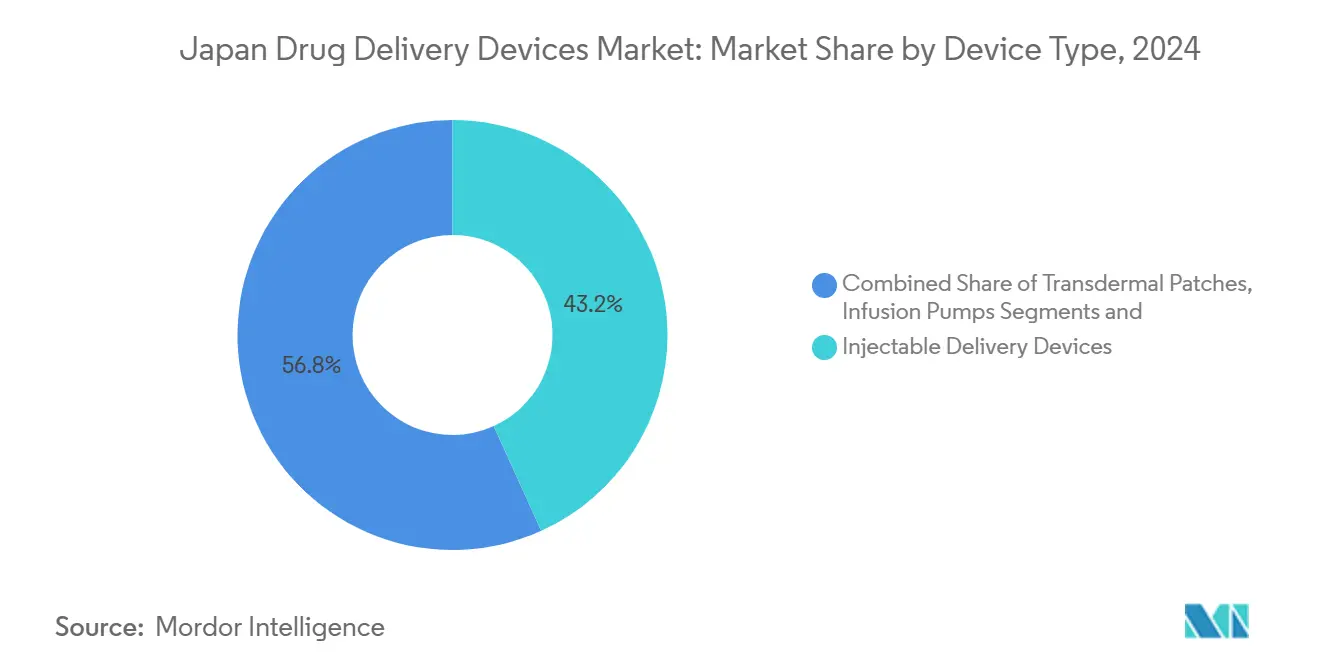

- حسب نوع الجهاز، قادت الأنظمة القابلة للحقن بـ 43.23% من حصة سوق أجهزة توصيل الأدوية في اليابان في عام 2024، بينما من المتوقع أن تنمو الأجهزة القابلة للزرع بمعدل نمو سنوي مركب 10.40% حتى عام 2030.

- حسب طريق الإعطاء، شكلت الأشكال القابلة للحقن 56.34% من حصة حجم سوق أجهزة توصيل الأدوية في اليابان في عام 2024؛ مسارات الاستنشاق تتقدم بمعدل نمو سنوي مركب 9.08% إلى عام 2030.

- حسب التكنولوجيا، احتفظت المنتجات الميكانيكية التقليدية بـ 68.44% من حصة الإيرادات في عام 2024، بينما الأجهزة الإلكترونية/الذكية في طريقها لتوسع معدل نمو سنوي مركب 9.45% إلى عام 2030.

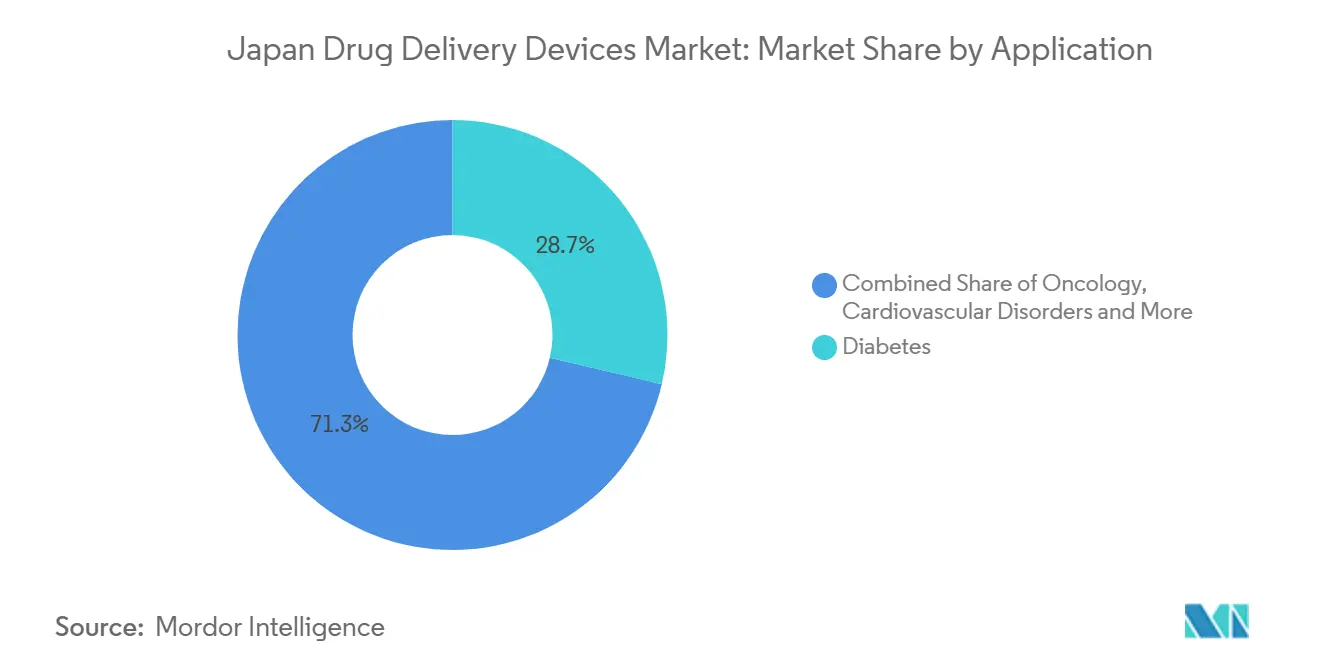

- حسب التطبيق، سيطر السكري على 28.67% من حصة حجم سوق أجهزة توصيل الأدوية في اليابان في عام 2024، لكن علم الأورام مهيأ لتسجيل أسرع معدل نمو سنوي مركب 10.32% حتى عام 2030.

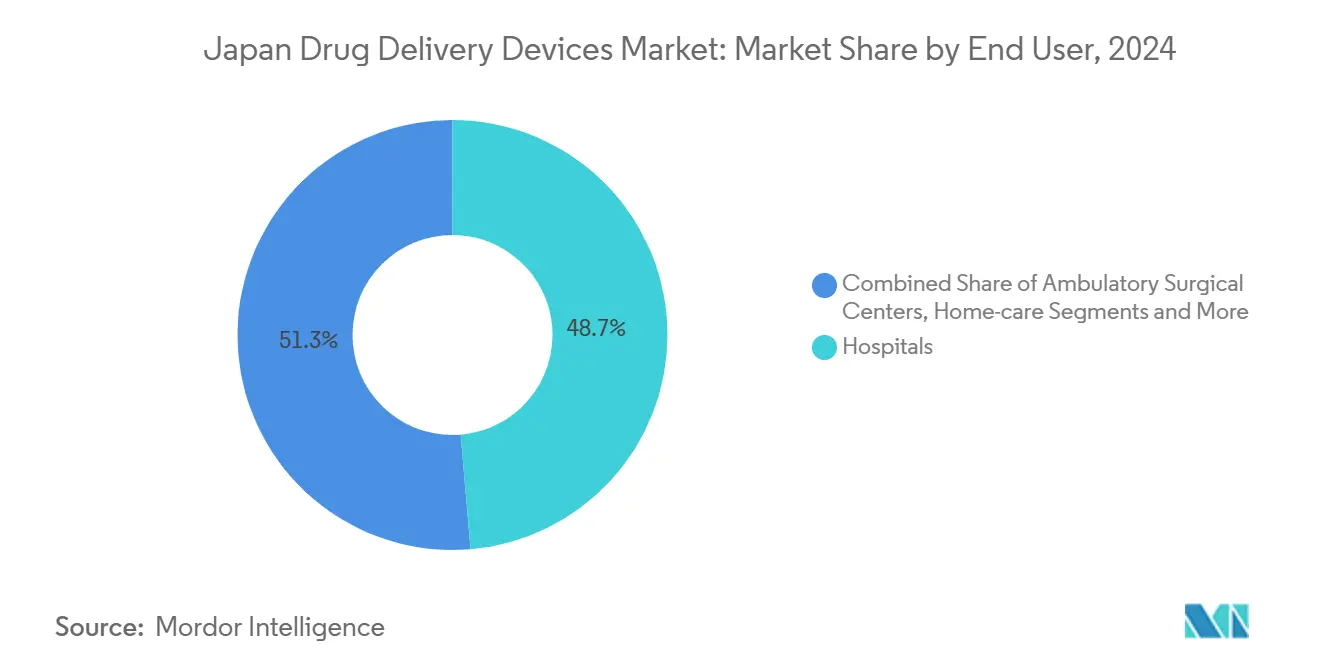

- حسب المستخدم النهائي، احتفظت المستشفيات بـ 48.67% من الحصة في عام 2024، لكن إعدادات الرعاية المنزلية من المتوقع أن ترتفع بمعدل نمو سنوي مركب 11.84% بين 2025-2030.

اتجاهات ورؤى سوق أجهزة توصيل الأدوية في اليابان

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء العالي للأمراض المزمنة والشيخوخة السكانية | +3.2% | وطني، أقوى في المراكز الحضرية | طويل الأمد (≥ 4 سنوات) |

| دفع الحكومة للرعاية المنزلية (تعويض NHI للأجهزة القابلة للارتداء) | +2.1% | وطني، مبكر في طوكيو، أوساكا، ناغويا | متوسط الأمد (2-4 سنوات) |

| مسار الموافقة السريعة للحاقنات الذكية المدعومة بـ SaMD | +1.8% | وطني | قصير الأمد (≤ 2 سنتان) |

| التطورات التكنولوجية في أجهزة توصيل الأدوية | +1.7% | مراكز الابتكار | متوسط الأمد (2-4 سنوات) |

| نقص المهنيين الطبيين | +1.6% | وطني، أقوى في المحافظات الريفية | متوسط الأمد (2-4 سنوات) |

| ارتفاع الأدوية البيولوجية المماثلة التي تحتاج أشكالاً جديدة | +1.5% | وطني | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء العالي للأمراض المزمنة والشيخوخة السكانية

تضم اليابان 24 مليون من كبار السن الذين يديرون حالات مزمنة متعددة. لذلك يعطي مصممو الأجهزة الأولوية للواجهات المبسطة، وتقليل تكرار الجرعات، وأقفال الأمان التي تتناسب مع المهارة المحدودة والتغيرات المعرفية. الغرسات المتحكم في إطلاقها التي تستغل المؤشرات الحيوية للشيخوخة تكتسب اهتمامًا في البحث والتطوير، مما يضع الشركات المحلية في موقع لالتقاط فرص التصدير للحلول الملائمة لكبار السن.[1]Yoshihara K. & Horiguchi M., "Drug Delivery Strategies for Age-Related Diseases," International Journal of Pharmaceutics, sciencedirect.com الضغط الديموغرافي سيبقى هيكليًا، داعمًا للطلب الثابت بعد نافذة التوقعات بكثير.

دفع الحكومة للرعاية المنزلية (تعويض NHI للأجهزة القابلة للارتداء)

التغطية التأمينية للاستشارات عن بُعد والأجهزة القابلة للارتداء المختارة تغذي الاستثمار في منصات الإعطاء الذاتي. لكن التعويض للتأهيل الرقمي الخاص بأمراض معينة يبقى غير مكتمل، مما يخلق فسيفساء يجب على المبتكرين التنقل فيها. الامتصاص الحضري قوي، بينما المناطق الريفية لا تزال تفتقر للتوظيف القوي للرعاية المنزلية والبنية التحتية التقنية، مما يخفف مكاسب الحجم قريبة الأمد.[2]Sun X. et al., "Home Healthcare Resources and Regional Disparities," Journal of General Internal Medicine, link.springer.com مع ذلك، الاتجاه السياسي واضح: نقل الرعاية من المستشفيات إلى المنازل لتعويض نقص الموظفين.

مسار الموافقة السريعة للحاقنات الذكية المدعومة بـ SaMD

التنقيحات على قانون PMD أدخلت المراجعات الأولوية للمنتجات المركبة الرقمية، مما قلل أوقات الانتظار التنظيمية للحاقنات الآلية والمضخات المتصلة.[3]PMDA, "Regulatory Science Strategy and Fast-Track Guidelines," Pharmaceuticals and Medical Devices Agency, pmda.go.jp التوجيهات الرسمية لـ SaMD الصادرة في 2023 توضح معايير الأداء، مما يمنح المطورين يقينًا أكبر في حزم الأدلة. هذه الإجراءات تهدف لتأمين الوصول إلى السوق للأجهزة الجديدة التي تدعم مراقبة الالتزام في الوقت الفعلي وملاحظات البيانات، مما يعزز اليابان كساحة اختبار للعلاجات الرقمية.

التطورات التكنولوجية ونقص المهنيين الطبيين

الذكاء الاصطناعي والروبوتات تدخل الرعاية الروتينية لمواجهة فجوات القوى العاملة، مع صانعي السياسة يؤطرون التكنولوجيا كرافعة إنتاجية. المقابلات النوعية خلال فترة كوفيد-19 أكدت الاهتمام القوي بالأجهزة القابلة للارتداء بين كل من الأطباء وكبار السن، مما يشير إلى تقبل عالي لإضافات إعطاء الأدوية الآلية. منصات التوصيل المستقلة تقلل أعباء التمريض وتعد بالجرعات المتسقة، مما يجعلها محورية في الأماكن ناقصة التوظيف.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحقق الصارم من PMDA للمنتجات المركبة | -1.2% | وطني | متوسط الأمد (2-4 سنوات) |

| التكلفة المقدمة العالية للمضخات الإلكترونية | -0.8% | وطني، أثقل في العيادات الريفية | قصير الأمد (≤ 2 سنتان) |

| قيود طاقة CDMO المحلية | -0.7% | مجمعات التصنيع | متوسط الأمد (2-4 سنوات) |

| الوعي المنخفض للمرضى بأجهزة الأنف والرئة | -0.6% | وطني | قصير الأمد (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

التحقق الصارم من PMDA للمنتجات المركبة يزيد وقت الوصول للسوق

نصف الحاقنات الآلية المعتمدة حصلت على التخليص فقط بعد الموافقة الأولية للدواء الأصل، مما يؤكد عوائق المراجعة المتسلسلة. الشركات الأجنبية غالبًا ما تواجه عدم يقين إضافي حول دراسات العامل البشري للجهاز-الدواء، مما يمدد الجداول الزمنية رغم برامج استشارة PMDA في واشنطن العاصمة. التأخير الناتج يفيد اللاعبين المحليين الموجودين مع معرفة تنظيمية أعمق.

التكلفة المقدمة العالية للمضخات الإلكترونية تحد العيادات الصغيرة

فقط 18.6% من الرعاة المحليين تبنوا نماذج التجارب السريرية اللامركزية في 2023، مشيرين لإنفاق تقنية المعلومات وعبء عمل الموظفين كحواجز رئيسية. المضخات الذكية كثيفة رأس المال تتبع نفس النمط، مما يبطئ الانتشار للمرافق الصغيرة أو الريفية. القيود المالية تخاطر بتوسيع فجوات العلاج الحضرية-الريفية حتى بينما السياسة تدفع الرعاية المجتمعية.

تحليل القطاعات

حسب نوع الجهاز: الأجهزة القابلة للزرع تعطل نماذج التوصيل التقليدية

سيطرت الحقن على 43.25% من حصة سوق أجهزة توصيل الأدوية في اليابان في 2024، مدعومة بقابليتها الواسعة للتطبيق في السكري وعلم الأورام. موافقات الحاقن الآلي ارتفعت بثبات مع تحسن التصاميم المريحة للسلامة والراحة. في الوقت نفسه، من المتوقع أن تسجل الأجهزة القابلة للزرع معدل نمو سنوي مركب 10.40%، مدعومة بنقص القوى العاملة الذي يفضل الحلول طويلة الأمد. حجم سوق أجهزة توصيل الأدوية في اليابان للأجهزة القابلة للزرع من المتوقع أن يرتفع بحدة مع تحسين المطورين للمصفوفات القابلة للتحلل الحيوي التي تقلل جراحات الاستبدال.

أجهزة الاستنشاق هي الفئة الصاعدة التالية، مدعومة بابتكارات المسحوق الجاف. الرقع عبر الجلد تستمر في جذب المرضى الأكبر سنًا الذين يفضلون الجرعات غير المؤلمة والثابتة. الإدراج العيني والمضخات الأنفية تبقى متخصصة لكنها تجذب البحث والتطوير للعلاج المستهدف للجهاز العصبي المركزي أو العيون. المنافسة تتحول مع داخلين رقميين يتحدون الموجودين الميكانيكيين بمطبقات مجهزة بأجهزة استشعار. الاستثمارات في أنظمة الإطلاق المستهدفة للشيخوخة تميز المحافظ المحلية أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريق الإعطاء: مسارات الاستنشاق تكتسب زخمًا علاجيًا

سيطرت الطرق القابلة للحقن على 56.34% من سوق أجهزة توصيل الأدوية في اليابان في 2024 بسبب دورها الراسخ في توصيل البيولوجيات. طريق الاستنشاق، مع ذلك، من المتوقع أن يتوسع بمعدل نمو سنوي مركب 9.08%، مدفوعًا بالعلاجات الثلاثية الصديقة للمريض مثل بريزتري من أسترازينيكا. حجم سوق أجهزة توصيل الأدوية في اليابان لمنتجات الاستنشاق مهيأ بالتالي لنمو قوي مع تحقيق المرممين لكفاءة ترسب رئوي أعلى.

المسارات عبر الجلد تحتفظ بجاذبية ثابتة، بينما الطرق الفموية المخاطية تكتسب رؤية للأدوية سريعة الأثر للألم أو الإنقاذ. المسارات الأنفية والعينية تبقى صغيرة لكن يمكنها التسريع حالما تنخفض حواجز الوعي. خليط الطرق يعكس بشكل متزايد أهداف الاستقلالية للمريض والبحث عن خيارات غير جراحية ومتوافقة مع المنزل.

حسب التكنولوجيا: الحلول الإلكترونية تحول تجربة المريض

احتفظت الأشكال الميكانيكية بـ 68.44% من الإيرادات في 2024 لكن من المتوقع أن تتقدم الأجهزة الإلكترونية-الذكية بمعدل نمو سنوي مركب 9.45%. استراتيجية GS26 من تيرومو تجسد التحول من الأجهزة الواحدة إلى النظم الرقمية التي تتتبع الجرعات وتغذي البيانات للأطباء. حجم سوق أجهزة توصيل الأدوية في اليابان المرتبط بالمنتجات المتصلة من المرجح أن يتجاوز 7 مليار دولار أمريكي بحلول 2030 إذا استمرت منحنيات التبني المتوقعة.

النفثات الخالية من الإبر تجذب طلبًا متخصصًا بين المجموعات الطفولية وذوي الرهاب من الإبر. تقنيات الإطلاق المتحكم بها تستفيد إدارة الأمراض المزمنة، خاصة حيث فجوات القوى العاملة تفضل فترات جرعات أطول. وحدات الذكاء الاصطناعي التي تتكيف مع توقيت الجرعة لملاحظات المؤشرات الحيوية تحت الاستكشاف النشط.

حسب التطبيق: ابتكارات علم الأورام تقود التوصيل الدقيق

احتفظ السكري بـ 28.67% من حصة حجم سوق أجهزة توصيل الأدوية في اليابان في 2024، عاكسًا منصات الأنسولين الناضجة. علم الأورام في طريقه لمعدل نمو سنوي مركب 10.32% مع الأنظمة المرشدة بالمؤشرات الحيوية تتطلب توصيلاً دقيقًا، وغالبًا مستهدفًا.

اضطرابات القلب والأوعية تستفيد من المضخات القابلة للزرع والقابلة للارتداء لتعزيز الالتزام. أمراض الجهاز التنفسي تسخر مساحيق جافة ومبخرات جديدة، مصدقة بأدلة COPD الحديثة على بريزتري. القطاعات المعدية والمناعة الذاتية تكمل خريطة التطبيق، كل منها يعزز تعديلات أجهزة متخصصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: إعدادات الرعاية المنزلية تعيد تشكيل نماذج التوصيل

المستشفيات لا تزال تمتص 48.67% من الإنفاق الوطني، راسية احتياجات التسريب المعقدة وحول الجراحة. لكن الإعدادات المنزلية ستسجل معدل نمو سنوي مركب 11.84% مع حوافز NHI تشجع الإعطاء الذاتي. حصة سوق أجهزة توصيل الأدوية في اليابان تتحول نحو القنوات المنزلية مع كبار السن يسعون للراحة والمؤسسات تواجه سقوف التوظيف.

مراكز الجراحة المتنقلة تستفيد من اتجاهات الحد الأدنى من التدخل، بينما الصيدليات التجارية تظهر كعقد استشارية لبدء الأجهزة. الفجوات الإقليمية في الخدمة تبقى، مما يؤكد الطلب على منتجات التشغيل الفوري التي تعمل مع إشراف مهني محدود.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

المناطق الحضرية-طوكيو، أوساكا، وناغويا-تمثل تقريبًا 65% من قيمة سوق أجهزة توصيل الأدوية في اليابان، عاكسة الشبكات المتخصصة الكثيفة والمعرفة الرقمية الأعلى. طوكيو وحدها تمتص قريبًا من 30% من الاستهلاك الوطني. التركز معزز بوجود عيادات دعم الرعاية المنزلية المحسنة التي تبسط نشر الأجهزة القابلة للارتداء والقابلة للزرع.[2]Sun X. et al., "Home Healthcare Resources and Regional Disparities," Journal of General Internal Medicine, link.springer.com

الإعانات الحكومية تستهدف الآن الامتصاص في المحافظات الطرفية، حيث معدلات الشيخوخة أعلى لكن كثافة الموفرين أقل. البرامج التجريبية الريفية التي تجمع التطبيب عن بُعد مع الحاقنات الذكية تظهر نجاحًا مبكرًا، مشيرة لتقارب مستقبلي للاتصال وتوصيل الأدوية. معدلات النمو بالتالي تتفوق على المتوسطات الوطنية، رغم أن الإنفاق المطلق يبقى أقل.

الجغرافيا التصنيعية تضيف طبقة أخرى. شيزوكا، توتشيغي، وسايتاما تستضيف مصانع أجهزة كبيرة الحجم، بما في ذلك موقع أوداته الموسع لنيبرو. مجمعات البحث والتطوير في مدينة تسوكوبا العلمية وكانساي تقود الروابط الجامعية-الصناعية، ضامنة أن النماذج الأولية المتقدمة يمكنها التقدم دون ترك البلد. التفاعل الإقليمي للطلب والسياسة والقدرة الصناعية يشكل بالتالي أنماط طرح السوق.

المشهد التنافسي

المجال متوسط التركز. تقود شركة تيرومو محليًا، مسجلة إيرادات السنة المالية 2025 بقيمة 1,036.2 مليار ين (6.9 مليار دولار أمريكي). الشراكات تكتيك مميز؛ تعاون أوركسترا بايوميد مع تيرومو على بالون Virtue SAB يؤكد التحول نحو حزم العلاج-الجهاز.

الفضاء الأبيض يستمر في الأشكال الصديقة لكبار السن التي تبسط الاستخدام للمسنين المعاقين معرفيًا. الانتباه التنظيمي لـ"فقدان الأدوية" حفز داخلين لاستهداف فجوات المنتجات المركبة، خاصة مجالات الأطفال والأمراض النادرة. الشركات الرقمية التي تقرن الجرعات بالتحليلات تكتسب جذبًا مع دافعي الرعاية الصحية يبحثون عن مكاسب نتائج قابلة للإثبات.

المنافسة تتوقف أيضًا على مرونة سلسلة التوريد. المصنعون المتعاقدون المحليون يواجهون اختناقات طاقة للإلكترونيات الدقيقة، مما يحفز التحالفات مع موردي أشباه الموصلات. الشركات متعددة الجنسيات تستمر في التنويع في الخدمات ذات القيمة المضافة، جامعة لوحات السحابة مع الأجهزة لضمان الإيرادات المتكررة وقفل النظم البيئية للموفرين.

قادة صناعة أجهزة توصيل الأدوية في اليابان

-

تايسي كاكو المحدودة

-

نوفارتيس إيه جي

-

بيكتون وديكنسون وشركاه

-

جونسون آند جونسون

-

نيبرو كوربوريشن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: حصلت UCB على موافقة PMDA للإعطاء الذاتي المنزلي لـ Rystiggo باستخدام إما مضخة تسريب أو حقنة دفع يدوية، مما يوسع الخيارات لمرضى gMG.

- أبريل 2025: أعلنت نوفو نورديسك عن ترقية بقيمة 4 مليار ين ياباني لمصنعها في كوريياما لتعزيز إنتاج حقن السكري المتقدمة.

- يناير 2025: أطلقت نوفو نورديسك Awiqli، أول أنسولين قاعدي أسبوعي في العالم، في اليابان.

- نوفمبر 2024: افتتحت PMDA أول مكتب لها في الخارج في واشنطن العاصمة لتبسيط التوجيه للمبتكرين الأجانب.

نطاق تقرير سوق أجهزة توصيل الأدوية في اليابان

حسب النطاق، أجهزة أو أنظمة توصيل الأدوية هي الأدوات التي تستخدم لتوصيل الدواء عبر طريق إعطاء محدد. إنها تمكن إدخال المواد العلاجية في الجسم. سوق أجهزة توصيل الأدوية في اليابان مقسم حسب طريق الإعطاء والتطبيق والمستخدم النهائي.

| أجهزة التوصيل بالحقن |

| أجهزة التوصيل بالاستنشاق |

| مضخات التسريب |

| الرقع عبر الجلد |

| أنظمة توصيل الأدوية القابلة للزرع |

| إدراج عيني وغرسات التوصيل |

| أجهزة التوصيل الأنفية والفموية |

| بالحقن |

| بالاستنشاق |

| عبر الجلد |

| فموي مخاطي (فموي وتحت اللسان) |

| عيني |

| أنفي |

| ميكانيكية تقليدية |

| إلكترونية/ذكية/متصلة |

| نفث خالي من الإبر |

| أنظمة الإطلاق المتحكم/المستدام |

| داء السكري |

| علم الأورام |

| اضطرابات القلب والأوعية |

| أمراض الجهاز التنفسي (الربو، COPD) |

| الأمراض المعدية (مثل RSV، الإنفلونزا) |

| المناعة الذاتية وأخرى |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| إعدادات الرعاية المنزلية |

| الصيدليات التجارية والعيادات |

| حسب نوع الجهاز | أجهزة التوصيل بالحقن |

| أجهزة التوصيل بالاستنشاق | |

| مضخات التسريب | |

| الرقع عبر الجلد | |

| أنظمة توصيل الأدوية القابلة للزرع | |

| إدراج عيني وغرسات التوصيل | |

| أجهزة التوصيل الأنفية والفموية | |

| حسب طريق الإعطاء | بالحقن |

| بالاستنشاق | |

| عبر الجلد | |

| فموي مخاطي (فموي وتحت اللسان) | |

| عيني | |

| أنفي | |

| حسب التكنولوجيا | ميكانيكية تقليدية |

| إلكترونية/ذكية/متصلة | |

| نفث خالي من الإبر | |

| أنظمة الإطلاق المتحكم/المستدام | |

| حسب التطبيق | داء السكري |

| علم الأورام | |

| اضطرابات القلب والأوعية | |

| أمراض الجهاز التنفسي (الربو، COPD) | |

| الأمراض المعدية (مثل RSV، الإنفلونزا) | |

| المناعة الذاتية وأخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة المتنقلة | |

| إعدادات الرعاية المنزلية | |

| الصيدليات التجارية والعيادات |

الأسئلة الرئيسية المجابة في التقرير

1. ما هو الحجم الحالي لسوق أجهزة توصيل الأدوية في اليابان؟

وصل السوق إلى 13.04 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 19.65 مليار دولار أمريكي بحلول 2030.

2. أي نوع جهاز يحمل أكبر حصة في سوق أجهزة توصيل الأدوية في اليابان؟

قادت الأنظمة القابلة للحقن بحصة 43.25% في 2024 بسبب تنوعها في رعاية السكري وعلم الأورام.

3. لماذا إعدادات الرعاية المنزلية مهمة للمبيعات المستقبلية؟

من المتوقع أن تتوسع بيئات الرعاية المنزلية بمعدل نمو سنوي مركب 11.84% إلى 2030 مع صانعي السياسة ينقلون الرعاية بعيدًا عن المستشفيات لإدارة نقص القوى العاملة.

4. كيف تؤثر السياسات الحكومية على التبني؟

تعويض NHI للأجهزة القابلة للارتداء ومراجعات PMDA السريعة لحاقنات SaMD تسرّع امتصاص تقنيات الإعطاء الذاتي.

5. ما هو القيد الرئيسي الذي يعرقل النمو الأسرع؟

عمليات التحقق الصارمة من PMDA للمنتجات المركبة يمكنها تأخير دخول السوق، خاصة للمصنعين الأجانب غير المألوفين بالمتطلبات المحلية.

آخر تحديث للصفحة في: