حجم وحصة سوق الجبن الخالي من منتجات الألبان

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 2.79 مليار دولار أمريكي |

| حجم السوق (2030) | 5.75 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.85% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الجبن الخالي من منتجات الألبان من قبل مؤسسة موردور إنتيليجنس

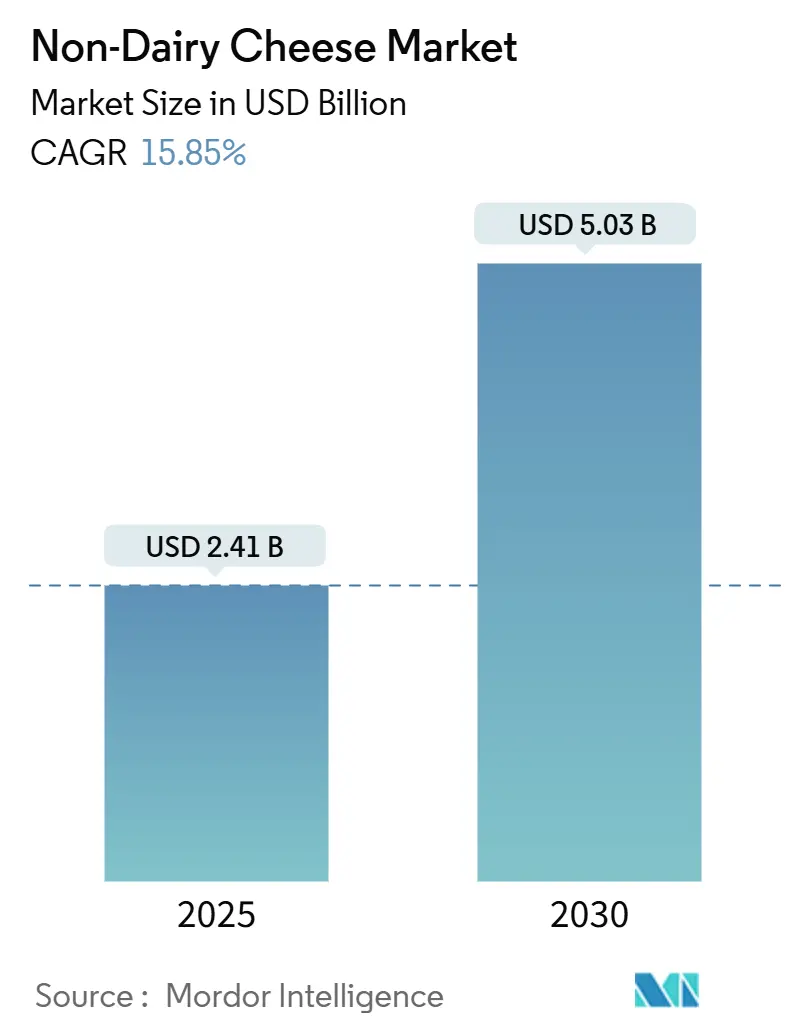

يقدر حجم سوق الجبن الخالي من منتجات الألبان بـ 2.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.03 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 15.85%. يزداد اعتماد المستهلكين للجبن النباتي حيث يسعى المستهلكون الواعون صحياً وبيئياً إلى البدائل الخالية من منتجات الألبان. يستخدم المصنعون التخمير عالي الدقة والتركيب القائم على البيانات لتحسين خصائص المنتج مثل الذوبان والتمدد والملمس. يمثل المستهلكون المرنون، الذين يقللون من المنتجات الحيوانية بدلاً من إزالتها نهائياً، قطاعاً رئيسياً في السوق. استجابة لذلك، يقوم المصنعون بتحسين الوصفات وتوسيع أشكال المنتجات لتلبية توقعات المذاق مع إدارة التكاليف. تتمحور المناظر التنافسية حول اختيار المكونات، حيث يحافظ فول الصويا على أكبر حصة في السوق بسبب سلاسل الإمداد الراسخة. ومع ذلك، تُظهر البدائل القائمة على الشوفان أعلى معدلات النمو، مدفوعة بملف مذاق محايد وفوائد بيئية. يتوسع الوجود التجاري للجبن النباتي حيث يعزز تجار التجزئة أهداف تقليل الكربون وقدرات التخزين البارد، مما يمكّن المصنعين من زيادة الإنتاج والعمل نحو تحقيق القدرة التنافسية من ناحية التكلفة مع منتجات الألبان التقليدية.

النقاط الرئيسية للتقرير

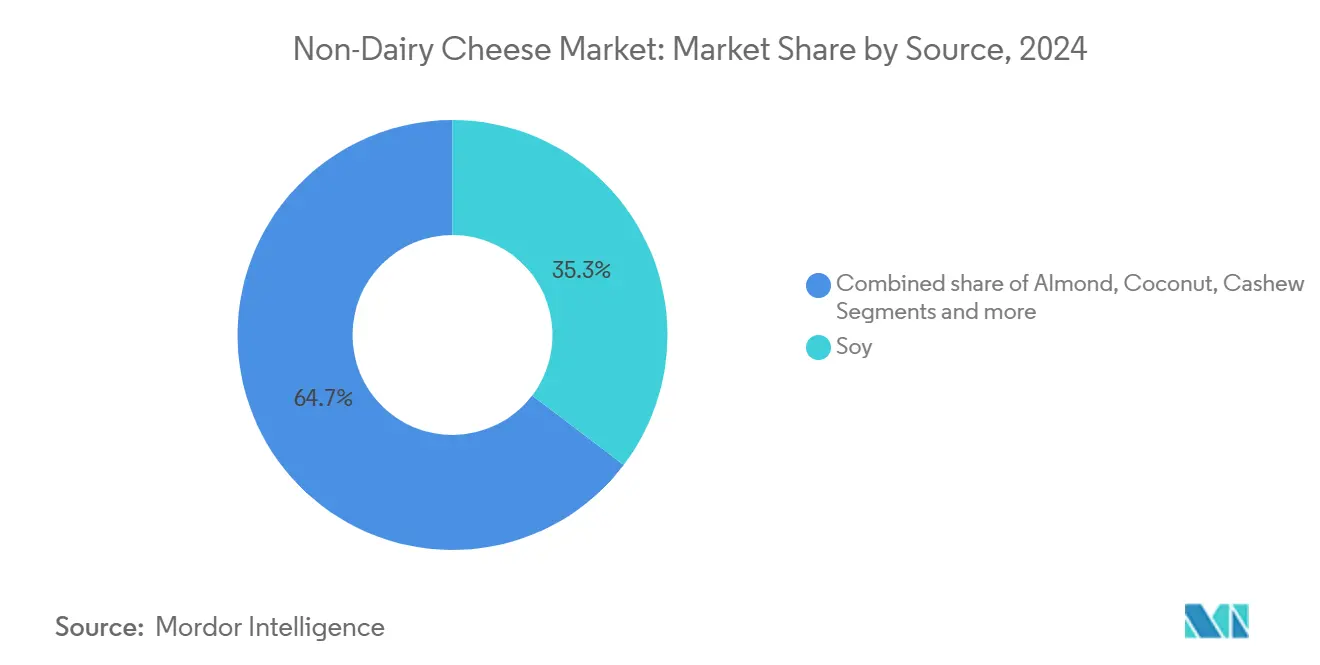

- حسب المصدر، تصدر فول الصويا بحصة إيرادات قدرها 35.34% في عام 2024؛ ومن المتوقع أن يتوسع الشوفان بمعدل نمو سنوي مركب قدره 8.21% حتى عام 2030.

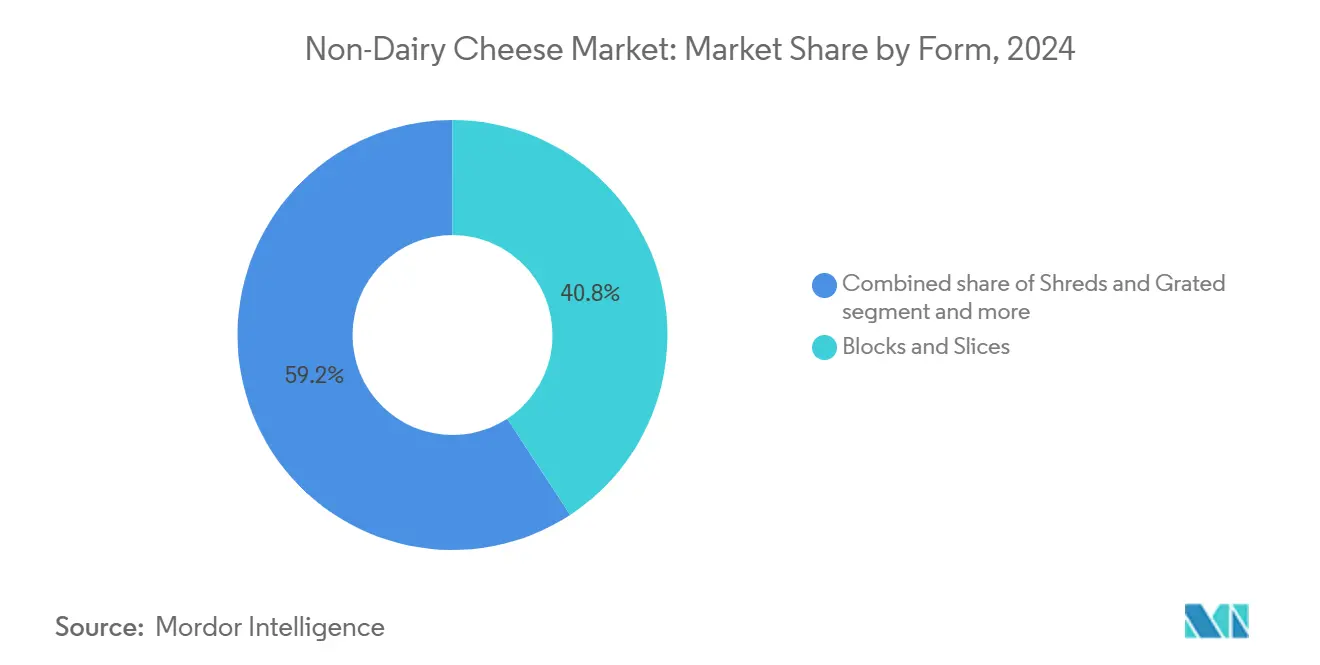

- حسب الشكل، احتل قطاع القوالب والشرائح 40.78% من حصة سوق الجبن الخالي من منتجات الألبان في عام 2024، بينما سجل المبشور والمقطع أعلى معدل نمو سنوي مركب متوقع عند 12.11% حتى عام 2030.

- حسب قناة التوزيع، استحوذت قناة السوبرماركت/الهايبرماركت على 56.12% من الإيرادات في عام 2024؛ وتنمو التجارة الإلكترونية بمعدل نمو سنوي مركب قدره 10.58% حتى عام 2030.

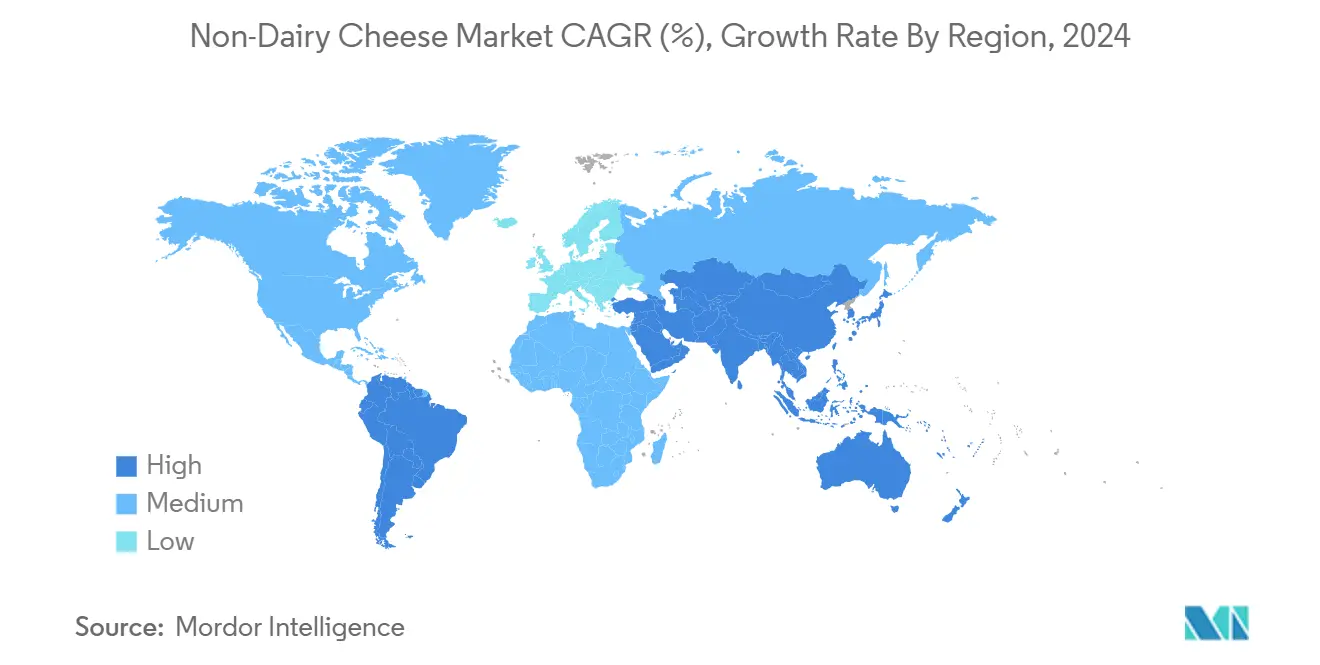

- جغرافياً، هيمنت أوروبا بحصة 42.92% من السوق في عام 2024، بينما تُعد آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 13.32%.

اتجاهات ورؤى السوق العالمي للجبن الخالي من منتجات الألبان

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد النظام الغذائي المرن في الأسر المستهلكة للجبن | +4.2% | أمريكا الشمالية، أوروبا | المدى المتوسط (3-4 سنوات) |

| الابتكار في المنتجات وتحسن المذاق/الملمس | +3.8% | عالمي | المدى المتوسط (3-4 سنوات) |

| المخاوف المستدامة والأخلاقية | +2.5% | أوروبا، شمال أمريكا الحضرية | المدى الطويل (≥5 سنوات) |

| زيادة تشخيص عدم تحمل اللاكتوز | +2.1% | آسيا والمحيط الهادئ | المدى القصير (≤2 سنة) |

| توسع الأصناف النكهة والأشكال يوسع جاذبية المستهلكين | +1.8% | عالمي، مع تأثير أعلى في الأسواق الناضجة | المدى المتوسط (3-4 سنوات) |

| زيادة الوجود في التجزئة والخدمات الغذائية يعزز رؤية المنتج وإمكانية الوصول | +1.5% | عالمي، مع مكاسب مبكرة في المراكز الحضرية | المدى القصير (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

تأثير النظام الغذائي المرن المتزايد يدفع الابتكار في سوق الجبن النباتي

يؤثر نمو الأنظمة الغذائية المرنة على سوق الجبن النباتي، حيث يركز هؤلاء المستهلكون على تفضيلات المذاق أكثر من العوامل الأخلاقية. أشار استطلاع الطعام والصحة لعام 2024 من قبل المجلس الدولي لمعلومات الأغذية (IFIC) إلى أن ما يقارب 5% من الأمريكيين اتبعوا نظاماً غذائياً مرناً[1]Source: International Food Information Council, "2024 Food And Health Survey", foodinsight.org/2024-foodhealth-survey. يتكيف المصنعون مع تفضيلات المستهلكين هذه من خلال تحسين الصفات الحسية لمنتجات الجبن الخالي من منتجات الألبان. يركز تركيزهم على تعزيز قابلية الذوبان والتمدد وملامح النكهة الأومامي لمطابقة خصائص الجبن التقليدي المصنوع من الألبان. هذه التحسينات في الجودة ضرورية لجذب المستهلكين المرنين الذين يتوقعون تكافؤاً في المذاق مع منتجات الجبن التقليدية. مع تطور التفضيلات، ينظر المستهلكون إلى الجبن الخالي من منتجات الألبان كخيارات مكملة بدلاً من بدائل، متماشية مع ممارسات الأنظمة الغذائية المرنة. علاوة على ذلك، يختار مستهلكو جيل الألفية والجيل Z بدائل الجبن الخالي من منتجات الألبان بسبب الوعي الصحي وتفضيل الأطعمة النباتية والمخاوف البيئية. يختار هؤلاء المستهلكون المنتجات التي تتماشى مع قيمهم، بما في ذلك المصادر الأخلاقية والاستدامة البيئية.

الابتكار في المنتجات وتحسن المذاق/الملمس

تمكن التقدم في التخمير عالي الدقة وتطوير الوصفات القائمة على البيانات وتعديل الإنزيمات المصنعين من تقليل اعتمادهم على زيت جوز الهند مع تحقيق خصائص التمدد والذوبان الشبيهة بالألبان. على سبيل المثال، في مارس 2024، تلقت شركة New Culture، وهي شركة تكنولوجيا غذائية مقرها في كاليفورنيا، التزامات ما قبل الإطلاق تتجاوز 5 ملايين دولار أمريكي من مطاعم البيتزا الأمريكية لجبن الموتزاريلا الخاص بها، والذي يتم إنتاجه باستخدام الكازين المتخمر عالي الدقة دون مدخلات حيوانية. أظهرت التجارب الأولية التي تجمع بين عزل بروتين البقوليات والدهون المتخصصة خصائص ملمس فموي مماثلة لموتزاريلا الألبان في اختبارات التذوق المعمى. هذا التحسن شجع سلاسل المطاعم على تقديم البيتزا النباتية والكيساديلا عبر مواقعهم. توفر هذه التطبيقات فائدتين رئيسيتين: تولد حجم إنتاج ثابت لتعويض استثمارات المفاعل الحيوي وتعرض منتجات الجبن النباتي للمستهلكين العاديين. بالإضافة إلى ذلك، يخدم وضع القائمة كقناة تسويقية، مما يشجع مستهلكي التجزئة على شراء هذه المنتجات للاستهلاك المنزلي.

المخاوف المستدامة والأخلاقية

تُظهر تحليلات دورة الحياة أن إنتاج الجبن النباتي يولد انبعاثات غازات دفيئة أقل ويتطلب أراضي أقل مقارنة بتصنيع الجبن التقليدي المصنوع من الألبان. يعرض المصنعون الآن درجات الكربون على عبواتهم لإعلام المستهلكين حول التأثير البيئي لمنتجاتهم. يدمج تجار التجزئة الشهادات البيئية المتحققة في مراجعات فئاتهم لضمان دقة ادعاءات المنتجات. يستخدم مشتري التجزئة هذه المقاييس البيئية لتمييز المنتجات في مجموعتهم. يفيد هذا النهج مصنعي الجبن النباتي من خلال مساعدتهم في الحصول على مساحة على الرفوف في بيئات التجزئة التنافسية. بالإضافة إلى ذلك، ينظر المستثمرون المركزون على إزالة الكربون إلى الجبن النباتي كفرصة استثمارية، خاصة مع النظر في اللوائح المناخية المحتملة التي تؤثر على الزراعة الحيوانية. هذا المزيج من الفوائد البيئية وفرص السوق يعيد تشكيل صناعة الأغذية. علاوة على ذلك، يدفع وعي المستهلكين حول الاستدامة البيئية ورفاه الحيوان نمو الجبن الخالي من منتجات الألبان. وفقاً لاستطلاع الطعام والصحة لعام 2024 من قبل المجلس الدولي لمعلومات الأغذية (IFIC)، يتبع ما يقارب 33% من المستهلكين أنماط الأكل النباتي أو الخضري أو النباتي بسبب مخاوف رفاه الحيوان، بينما يتخذ 26% هذه الخيارات لدعم الاستدامة البيئية [2]Source: International Food Information Council, "2024 Food And Health Survey", foodinsight.org/2024-foodhealth-survey.

زيادة تشخيص عدم تحمل اللاكتوز

جزء كبير من السكان البالغين في العالم يعاني من عدم تحمل اللاكتوز، وقد أصبح اختبار اللاكتوز أكثر سهولة، خاصة في شرق وجنوب شرق آسيا. وفقاً لبيانات MedlinePlus، والذي يُعد جزءاً من المعاهد الوطنية للصحة (NIH)، يعاني ما يقارب 65% من السكان العالمي من قدرة منخفضة على هضم اللاكتوز بعد مرحلة الرضاعة. تؤثر الحالة، المعروفة باسم عدم استمرار إنزيم اللاكتيز، على 70-100% من الأشخاص من أصل آسيوي شرقي. تنتشر الحالة أيضاً بشكل كبير بين الأشخاص من أصل غرب أفريقي وعربي ويهودي ويوناني وإيطالي [3]Source: MedlinePlus, "Lactose Intolerance: MedlinePlus Genetics", medlineplus.gov. يوصي المهنيون الطبيون بشكل متكرر بأنظمة غذائية خالية من الألبان للمرضى الذين يعانون من مشاكل معدية معوية مزمنة، موجهين إياهم إلى بدائل الجبن النباتي. تحقق المنتجات التي تحمل ملصقات "سهل الهضم" معدلات اختراق منزلي أعلى، مما يشير إلى الأهمية المستمرة للادعاءات المتعلقة بالصحة. تكيف تجار التجزئة من خلال تنفيذ مؤشرات خالية من اللاكتوز ونباتية على ملصقات الرفوف، مما يبسط اختيار المنتجات للمستهلكين الذين يتبعون التوصيات الطبية. على سبيل المثال، يقدم وول مارت مجموعة واسعة من الأجبان النباتية، بما في ذلك دايا و Follow Your Heart، من بين أمور أخرى.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار مرتفعة مقارنة بجبن الألبان | -3.5% | عالمي | المدى القصير (≤2 سنة) |

| تكافؤ غذائي محدود مع الألبان | -2.2% | عالمي | المدى المتوسط (3-4 سنوات) |

| استخدام مسببات الحساسية مثل المكسرات أو فول الصويا في التركيبات يمكن أن يقيد قاعدة المستهلكين | -1.7% | عالمي، مع تأثير أعلى في المناطق ذات الوعي بمسببات الحساسية | المدى المتوسط (3-4 سنوات) |

| القيود التنظيمية على وضع الملصقات يمكن أن تعوق التسويق ووضوح المنتج | -1.4% | أوروبا، أمريكا الشمالية | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار مرتفعة مقارنة بجبن الألبان

تحافظ منتجات الجبن النباتي على أسعار أعلى مقارنة بالجبن التقليدي المصنوع من الألبان، مما يخلق حاجزاً كبيراً لنمو السوق. في البلدان النامية، يؤثر عامل التكلفة بشكل خاص على توسع السوق، حيث تحد القيود الاقتصادية من قدرة المستهلكين على شراء خيارات بديلة للألبان. الفرق الكبير في الأسعار بين منتجات الجبن الخالي من الألبان والجبن التقليدي غالباً ما يثبط المشترين المحتملين. توافر المنتجات المحدود في الأسواق المحلية يفاقم هذا التحدي، مما يقيد وصول المستهلكين إلى خيارات الجبن الخالي من منتجات الألبان. ينتج التفاوت في الأسعار بشكل أساسي من طرق الإنتاج المتخصصة ومتطلبات المكونات الممتازة واقتصاديات الحجم المنخفضة في التصنيع النباتي. ومع ذلك، التقدم الأخير في تنويع المكونات وعمليات التخمير يقلل من تكاليف إنتاج الوحدة. هذه التحسينات تسمح للمصنعين بدمج مكونات نباتية متنوعة، مما يعزز ملامح المذاق والملمس مع تخفيض نفقات الإنتاج. تجذب تكاليف الإنتاج المتناقصة المستهلكين الحساسين للأسعار إلى بدائل الجبن النباتي. هذا التطور يعكس الاتجاهات في فئات البروتين البديل الأخرى، حيث دفعت القدرة على تحمل التكاليف المحسنة وتنوع المنتجات زيادة قبول المستهلكين.

تكافؤ غذائي محدود مع الألبان

بدائل الجبن النباتي لها ملامح غذائية متميزة مقارنة بجبن الألبان، خاصة فيما يتعلق بمحتوى البروتين والكالسيوم المتاح حيوياً. هذه البدائل تحتوي عادة على تنوع غذائي أقل، مع مستويات عالية من الدهون المشبعة من زيت جوز الهند، لكنها تفتقر إلى كثافة البروتين والمغذيات الدقيقة لمنتجات الألبان. يستخدم المصنعون الزيوت والنشويات لتكرار الملمس الكريمي وخصائص النكهة للجبن التقليدي المصنوع من الألبان. نهج التركيب هذا ينتج عنه محتوى بروتين أقل مقارنة بجبن الألبان، مما يخلق تحديات للمستهلكين الواعين صحياً والرياضيين وبناة الأجسام والأفراد ذوي الاحتياجات الغذائية المحددة. فجوة محتوى البروتين تؤثر على قرارات الشراء، خاصة بين المستهلكين الذين يعطون أولوية لتناول البروتين. تُظهر المنتجات المُلصقة كمصادر "بروتين كاملة" التي تحتوي على جميع الأحماض الأمينية الأساسية أداءً قوياً في متاجر الأطعمة الطبيعية، مع زيادة المبيعات مما يشير إلى طلب المستهلكين على البدائل النباتية المتوازنة غذائياً التي تجمع بين خصائص الجبن التقليدي والمحتوى الغذائي الكافي.

تحليل القطاعات

حسب المصدر: فول الصويا يهيمن بينما الشوفان يتسارع

تمثل التركيبات القائمة على فول الصويا 35.34% من سوق الجبن الخالي من منتجات الألبان في عام 2024، مستفيدة من سلاسل الإمداد الراسخة والأسعار التنافسية والخصائص الوظيفية المتنوعة. تُظهر البدائل القائمة على الشوفان نمواً قوياً بمعدل نمو سنوي مركب 8.21% (2025-2030)، مدفوعة بملف النكهة المحايد واستهلاك المياه الأقل مقارنة بالخيارات القائمة على المكسرات. هذا النمو يعكس التحول الأوسع للمستهلكين نحو البدائل القائمة على الشوفان للألبان.

ظهر الحمص كمكون بارز عندما طورت شركة ChickP، وهي شركة ناشئة في التكنولوجيا الغذائية، بدائل جبن باستخدام 90% من عزل البروتين مع خصائص غذائية ووظيفية محسنة في مارس 2023. تحتفظ المنتجات القائمة على اللوز بحصة كبيرة في السوق بسبب ألفة المستهلكين. ومع ذلك، تُظهر البدائل القائمة على جوز الهند طلباً متراجعاً حيث يقلل المصنعون من استخدامها بسبب محتوى الدهون المشبعة العالي، رغم ملمسها الشبيه بالألبان. تكنولوجيا التخمير عالي الدقة تتقدم بالسوق من خلال إنتاج بروتينات مطابقة للألبان دون مدخلات حيوانية. شركات مثل NewMoo وDairyX تنتج بروتينات الكازين من خلال عمليات التخمير، مما يمكن تطوير أجبان نباتية تطابق وظائف الألبان.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الأسواق الكبرى تهيمن بينما التجارة الإلكترونية تكتسب زخماً في سوق الجبن الخالي من منتجات الألبان

تهيمن الأسواق الكبرى والهايبرماركت على مشهد توزيع الجبن النباتي، حيث تمثل 56.12% من المبيعات في عام 2024. قيادتها في السوق تنتج من وصول المستهلكين الواسع والقدرة على عرض الخيارات النباتية بجانب منتجات الألبان التقليدية، مما يزيد من رؤية المنتج وتجربة المستهلك.

التجارة الإلكترونية تُظهر أعلى معدل نمو عند 10.58% معدل نمو سنوي مركب (2025-2030). هذا النمو مدفوع بزيادة اعتماد التجارة الإلكترونية بعد الجائحة وقدرة المنصة على توفير معلومات شاملة عن المنتج ومراجعات المستهلكين. المنصة الرقمية تفيد بشكل خاص علامات الجبن النباتي الممتازة والمتخصصة من خلال تمكين التواصل التفصيلي لخصائص منتجاتها، متجاوزة قيود مساحة الرفوف في التجزئة الفيزيائية.

تحتل المتاجر المتخصصة موقعاً بارزاً في السوق، خاصة في توزيع منتجات الجبن النباتي الحرفية والممتازة. هذه المتاجر تلبي احتياجات المستهلكين النباتيين المتخصصين الذين يسعون للخيارات عالية الجودة والمبتكرة. يقدم قطاع الخدمات الغذائية فرصاً متوسعة حيث تدمج المطاعم بدائل نباتية أكثر. علامات مثل Miyoko's وFollow Your Heart أقامت شراكات خدمات غذائية مع مؤسسات بما في ذلك Mellow Mushroom وVeggie Grill.

حسب الشكل: القوالب والشرائح تقود بينما المبشور يكتسب زخماً

تشكل القوالب والشرائح 40.78% من سوق الجبن النباتي في عام 2024، بسبب راحتها وتنوعها في تطبيقات الأسر والخدمات الغذائية. القوالب توفر مرونة للتقطيع أو البشر أو التقطيع، متكيفة مع احتياجات الطبخ المتنوعة. الشرائح المقطعة مسبقاً تُستخدم عادة في الساندويشات والبرغر والبيتزا، مما يوفر سهولة الاستخدام للمستهلكين.

المبشور والمقطع يواجه أعلى معدل نمو عند 12.11% معدل نمو سنوي مركب (2025-2030)، بسبب راحة الطبخ وخصائص الذوبان المحسنة من التركيبات المطورة. المواد الدهن والصلصات تحتفظ بحصة كبيرة في السوق، حيث يواجه المصنعون تحديات تقنية أقل في تطوير هذه الأشكال مقارنة بالمنتجات التي تتطلب قدرات ذوبان. تقديم Follow Your Heart لفتات الجبن الأزرق الخالي من الألبان، المنتج الأول من نوعه في السوق، يشير إلى استمرار تطوير المنتجات خارج الشرائح والمبشور التقليدي. في سبتمبر 2024، طلب براءة اختراع Armored Fresh لإنتاج الجبن المبشور النباتي المتخصص يسلط الضوء على الأهمية الاستراتيجية لهذا القطاع. تكنولوجيتهم تهدف إلى تكرار ملمس ومظهر الجبن المقطع التقليدي المعتق، ملبية طلب المستهلكين للبدائل الأصيلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية ستكون متاحة عند شراء التقرير

التحليل الجغرافي

تهيمن أوروبا على سوق الجبن النباتي بحصة 42.92% في عام 2024، مدعومة بحركة نباتية قوية في المنطقة والوعي البيئي ونظام الأطعمة النباتية الراسخ. نمو السوق مدفوع بقاعدة المستهلكين الكبيرة من النباتيين والمرنين الذين يسعون لبدائل منتجات الجبن التقليدي. توفر أجبان نباتية من خلال الأسواق الكبرى والمتاجر المتخصصة ساهم في توسع السوق. سلاسل المطاعم الكبرى في المملكة المتحدة، بما في ذلك Pizza Hut وDomino's وMcDonald's وGreggs وSubway، أضافت أطباق نباتية مع جبن خالي من الألبان إلى قوائمها، مما يزيد من اختراق السوق.

آسيا والمحيط الهادئ تُظهر أعلى معدل نمو عند 13.32% معدل نمو سنوي مركب (2025-2030)، مدفوعة بزيادة الوعي بعدم تحمل اللاكتوز والوعي الصحي وارتفاع الدخل المتاح. الصين واليابان تقود النمو الإقليمي، بينما أصبحت كوريا الجنوبية سوقاً مهماً بسبب ثقافة الطعام المبتكرة وقبول البدائل النباتية. الهند تُظهر قبولاً أوسع للأطعمة النباتية يفيد قطاع بدائل الجبن.

أمريكا الشمالية تحتل حصة كبيرة في السوق، مع الولايات المتحدة تقود الابتكار من خلال شركات ناشئة مثل Climax Foods، التي تستخدم الذكاء الاصطناعي لتطوير أجبان نباتية تكرر أصناف الألبان التقليدية. نمو المنطقة مستمر من خلال التوزيع القوي في التجزئة وزيادة قبول المستهلكين. أمريكا الجنوبية والشرق الأوسط وأفريقيا تقدم فرصاً ناشئة، مع البرازيل والإمارات العربية المتحدة تُظهران وعداً بسبب زيادة الوعي الصحي وتوسع شبكات توزيع التجزئة للمنتجات النباتية. هذه المناطق تواجه تحديات تتضمن الوعي المحدود للمستهلكين وحساسية الأسعار وبنية سلسلة التبريد غير المتطورة.

المشهد التنافسي

يُظهر سوق الجبن النباتي هيكلاً مجزأً، يتكون من مصنعي النباتات المتخصصين وشركات الألبان الراسخة والشركات الناشئة. هيكل السوق المجزأ يدفع الابتكار حيث تعمل الشركات على تحسين خصائص المذاق والملمس. اللاعبون الرئيسيون في سوق الجبن الخالي من منتجات الألبان يشملون شركة أوتسوكا هولدينغز المحدودة (شركة دايا فودز)، وشركة دانون، وشركة سابوتو، من بين آخرين. اللاعبون الرئيسيون يتبنون استراتيجيات متنوعة مثل ابتكارات المنتجات والشراكات والتوسعات والدمج والاستحواذ.

الشراكات الاستراتيجية تحول المشهد التنافسي، حيث تشارك شركات الألبان التقليدية مع أو تستحوذ على متخصصي النباتات. تعاون Bel مع Climax في مايو 2022 أسفر عن نماذج أولية للمنتجات، بما في ذلك أجبان Babybel نباتية، مجدولة للإطلاق في السوق في الربع الرابع من عام 2024. في يوليو 2024، تشاركت Leprino Foods مع Fooditive Group لتطوير الكازين الخالي من الحيوانات من خلال التخمير عالي الدقة لتطبيقات الجبن الخالي من الألبان.

الشركات الناشئة المركزة على التكنولوجيا تظهر كمعطلات للسوق. Climax Foods تستخدم علم البيانات والتعلم الآلي لتحليل مجموعات مكونات النبات للمذاق والملمس الأمثل. في يوليو 2024، دخلت NewMoo, Ltd. السوق باستخدام تكنولوجيا الزراعة الجزيئية النباتية (PMF) لإنتاج بروتينات الكازين لإنتاج الجبن.

قادة صناعة الجبن الخالي من منتجات الألبان

-

شركة أوتسوكا هولدينغز المحدودة (شركة دايا فودز)

-

شركة سابوتو (فيتالايت)

-

شركة دانون (Follow Your Heart)

-

شركة ميوكوز كريميري PBC

-

مجموعة فلورا فود

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: دايا قدمت خط كريمة الجبن الخالي من الألبان المعاد تركيبه بدمج مزيج دايا أوت كريم الخاص بها لتحسين المذاق والملمس. الشركة وسعت خط المنتج بنكهة جديدة Cinnamon Twist. بالإضافة إلى ذلك، دايا حسنت تركيبة ماك والجبن الديلوكس الخالي من الألبان لتقديم نكهة أغنى وقوام أكثر كريمية.

- يناير 2025: علامة RIND by Dina and Joshua المقرة في بروكلين أطلقت ALPINE SVVISS، جبن نباتي حرفي جديد قائم على الكاجو. ALPINE SVVISS خالي من الغلوتين وخالي من الكولسترول ومعتمد كوشير باريف. الشركة قدمت المنتج في معرض Winter Fancy Food Show لجمعية الأطعمة المتخصصة، المنعقد من يناير 2025، في مركز لاس فيغاس للمؤتمرات.

- أكتوبر 2024: أعلنت Protein Industries Canada عن مشروع يركز على تحسين خصائص منتجات الجبن النباتي. شركاء المشروع Daiya Foods وIngredion وIngredion Plant Based Specialties (IPBPS) وLovingly Made Flour Mills يجمعون خبرتهم لاستخدام البقوليات الكندية، بما في ذلك البازلاء والفول، في تطوير مكونات بروتينية جديدة وأجبان نباتية.

نطاق تقرير السوق العالمي للجبن الخالي من منتجات الألبان

الأجبان الخالية من منتجات الألبان خالية 100% من المنتجات الحيوانية ومصنوعة باستخدام البروتينات النباتية. السوق العالمي للجبن الخالي من منتجات الألبان مقسم حسب المصدر ونوع المنتج وقناة التوزيع والجغرافيا. على أساس المصدر، السوق مقسم إلى حليب فول الصويا وحليب اللوز وحليب جوز الهند ومصادر أخرى. على أساس نوع المنتج، السوق مقسم إلى الموتزاريلا والبارميزان والشيدر وأنواع منتجات أخرى. حسب قناة التوزيع، السوق مقسم إلى الأسواق الكبرى والهايبرماركت والمتاجر المتخصصة ومتاجر الخدمة ومتاجر التجزئة الإلكترونية وقنوات توزيع أخرى. جغرافياً، تقدم الدراسة تحليلاً لسوق الجبن الخالي من منتجات الألبان في الأسواق الناشئة والراسخة حول العالم، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (بملايين الدولارات الأمريكية).

| فول الصويا |

| اللوز |

| جوز الهند |

| الكاجو |

| الشوفان |

| بروتين البازلاء |

| مصادر أخرى |

| القوالب والشرائح |

| المبشور والمقطع |

| المواد الدهن والصلصات |

| أشكال أخرى |

| التجارة غير المباشرة | الأسواق الكبرى/الهايبرماركت |

| المتاجر المتخصصة | |

| متاجر الخدمة | |

| التجارة الإلكترونية | |

| قنوات توزيع أخرى | |

| التجارة المباشرة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| البيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المصدر | فول الصويا | |

| اللوز | ||

| جوز الهند | ||

| الكاجو | ||

| الشوفان | ||

| بروتين البازلاء | ||

| مصادر أخرى | ||

| حسب الشكل | القوالب والشرائح | |

| المبشور والمقطع | ||

| المواد الدهن والصلصات | ||

| أشكال أخرى | ||

| حسب قناة التوزيع | التجارة غير المباشرة | الأسواق الكبرى/الهايبرماركت |

| المتاجر المتخصصة | ||

| متاجر الخدمة | ||

| التجارة الإلكترونية | ||

| قنوات توزيع أخرى | ||

| التجارة المباشرة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| البيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الجبن النباتي الحالي؟

حجم السوق العالمي للجبن النباتي هو 2.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.03 مليار دولار أمريكي بحلول عام 2030.

أي مصدر مكون يحتل أكبر حصة في السوق؟

يحافظ فول الصويا على أكبر حصة في السوق عند 35.34% في عام 2024، مدفوعاً بسلاسل الإمداد الراسخة والأداء الوظيفي المثبت.

أي منطقة تحتل أكبر حصة في سوق الجبن النباتي؟

تمثل أوروبا 42.92% من حصة السوق في عام 2024، مدفوعة بزيادة استهلاك المنتجات النباتية والبيئة التنظيمية الداعمة.

ما العوامل التي تدفع معدل النمو السنوي المركب المرتفع لصناعة الجبن النباتي؟

المحركات الأساسية تشمل ابتكار التخمير عالي الدقة، وتوسع الأنظمة الغذائية المرنة، وزيادة تشخيص عدم تحمل اللاكتوز، والمزايا المستدامة المتحققة.

آخر تحديث للصفحة في: