حجم وحصة سوق مساحة العمل كخدمة (واس)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

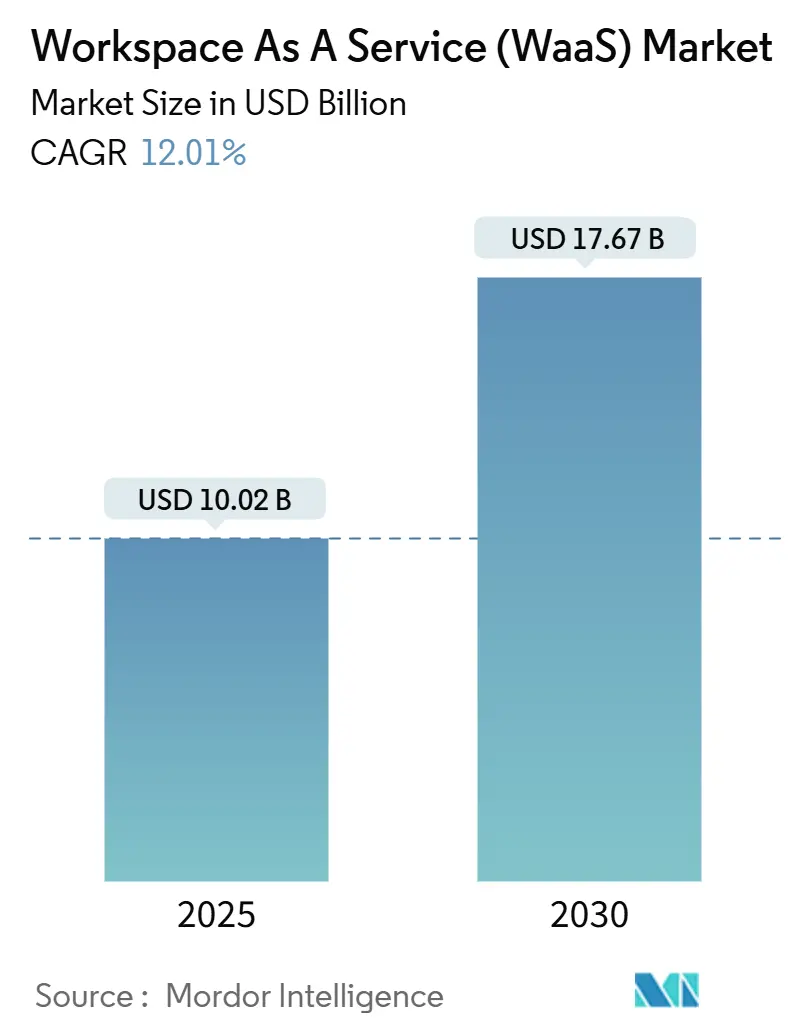

| حجم السوق (2025) | 10.02 مليار دولار أمريكي |

| حجم السوق (2030) | 17.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.01% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مساحة العمل كخدمة (واس) بواسطة موردور إنتليجنس

وصل حجم سوق مساحة العمل كخدمة (واس) إلى 10.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 17.67 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب ثابت بنسبة 12% خلال فترة التنبؤ. يدعم النمو تحول المؤسسات إلى هندسة مكان العمل الرقمي السحابي أولاً التي تدمج أدوات الأمان والامتثال والإنتاجية في تجربة افتراضية واحدة. إن إنفاق رأس المال للمزودين الفائقين الذي يتجاوز 380 مليار دولار أمريكي قد فتح طاقة معالج الرسومات العالمية التي تدعم أجهزة سطح المكتب الافتراضية المدفوعة بالذكاء الاصطناعي، بينما تحافظ تسعيرة الدفع حسب الاستخدام على انخفاض الحواجز للفرق الصغيرة في كل قطاع. يدعم التبني السريع لأطر الثقة الصفرية وتزايد التدقيق في الامتثال ومتطلبات العمل الهجين الآمن الطلب عبر القطاعات المنظمة. في الوقت نفسه، يشجع التركز المعتدل للسوق كلاً من الشركات الراسخة والموردين السحابيين الناشئين على الابتكار حول أحمال العمل المتخصصة مثل تصميم الرسومات والتداول المالي والتعاون في الوقت الفعلي.

النقاط الرئيسية للتقرير

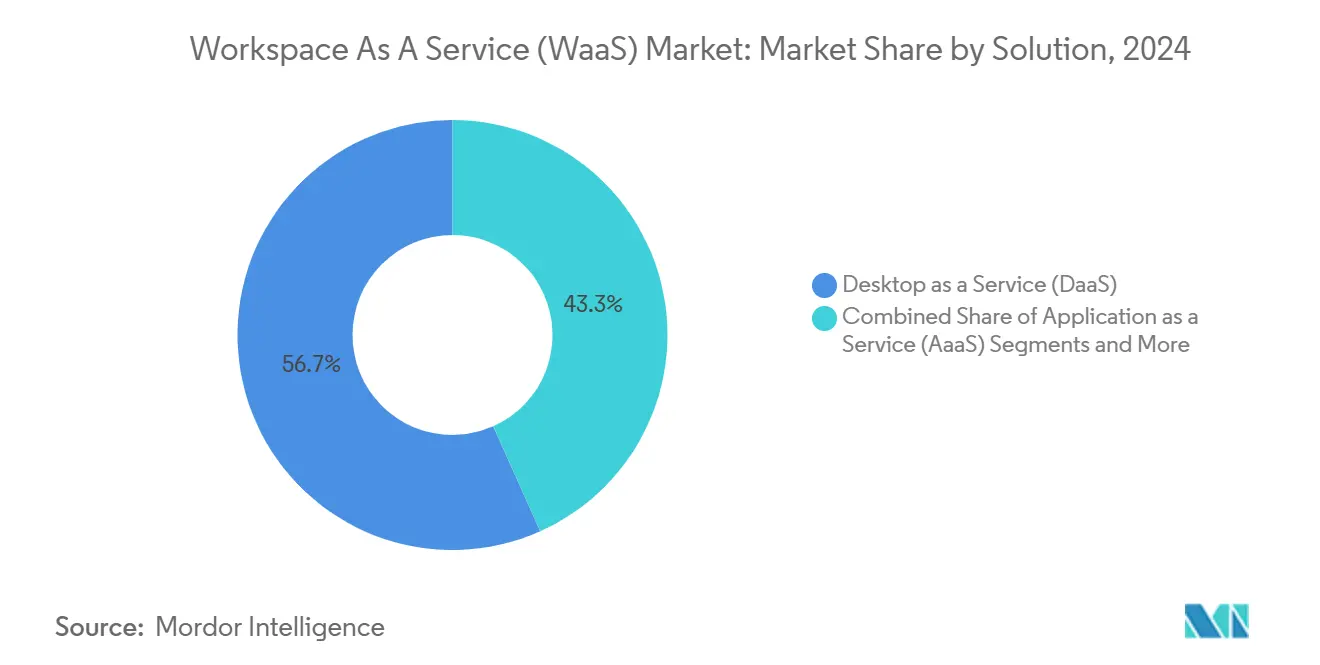

- حسب الحلول، قاد سطح المكتب كخدمة بحصة 56.7% من سوق مساحة العمل كخدمة في عام 2024؛ من المتوقع أن تتوسع مجموعات التعاون المتكاملة بمعدل نمو سنوي مركب قدره 13.1% حتى عام 2030.

- حسب نموذج النشر، شكلت التركيبات الداخلية 67.5% من حجم سوق مساحة العمل كخدمة في عام 2024؛ من المقرر أن ينمو النشر السحابي بمعدل نمو سنوي مركب قدره 13.8% حتى عام 2030.

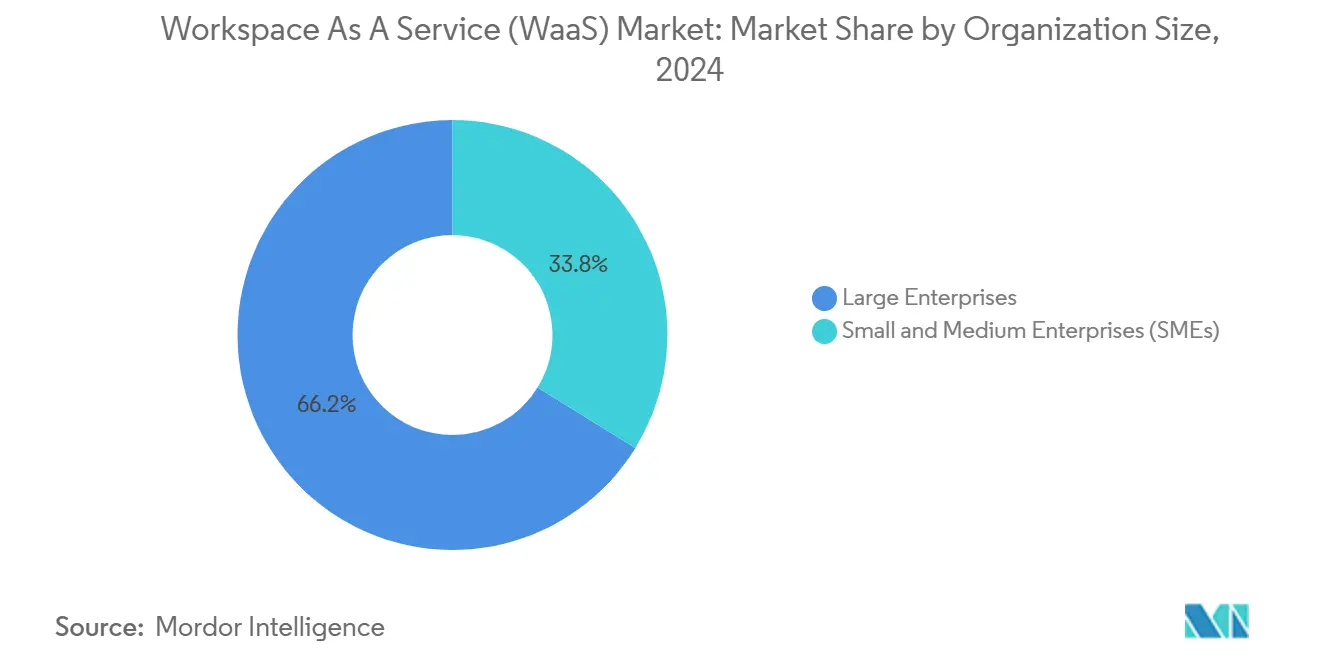

- حسب حجم المنظمة، احتفظت المؤسسات الكبيرة بحصة 66.2% من سوق مساحة العمل كخدمة في عام 2024، بينما من المتوقع أن يتقدم قطاع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 13.6% حتى عام 2030.

- حسب القطاع المستخدم النهائي، استحوذت تكنولوجيا المعلومات والاتصالات على حصة إيرادات بنسبة 33.2% في عام 2024؛ الخدمات المصرفية والمالية والتأمين مهيأة لأسرع معدل نمو سنوي مركب بنسبة 12.4% بين 2025-2030.

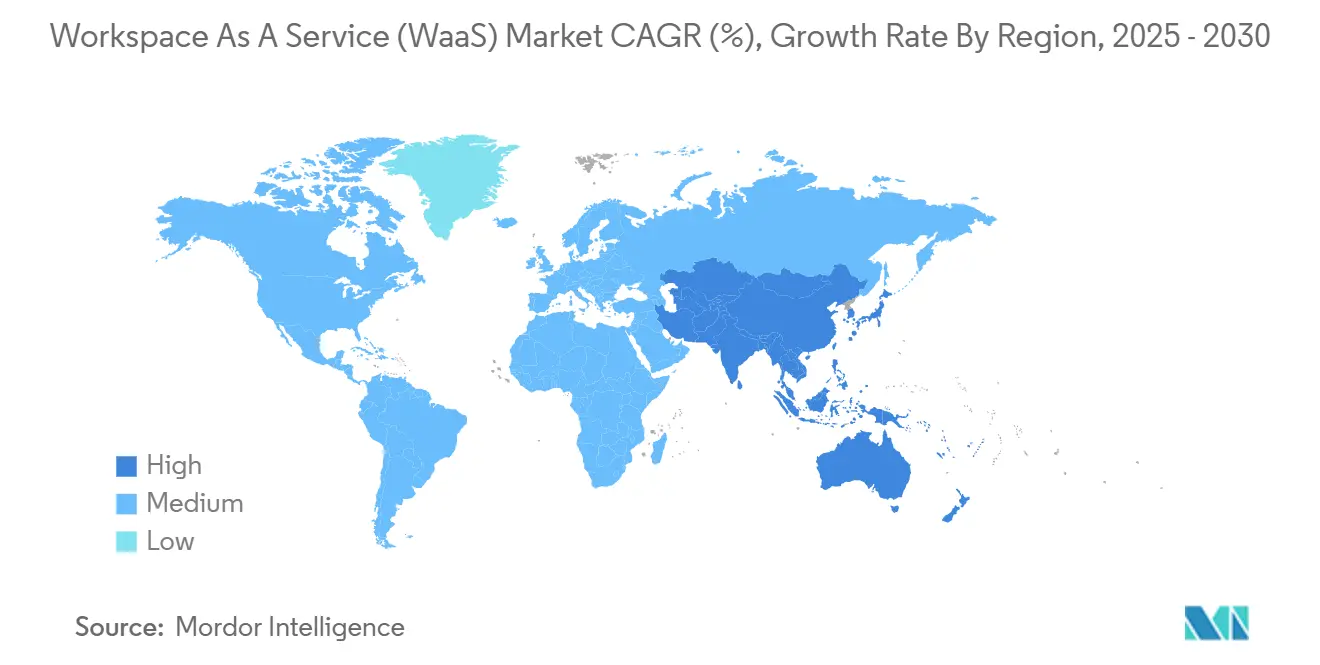

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة 35.6% من سوق مساحة العمل كخدمة في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 12.7% حتى عام 2030.

اتجاهات ورؤى سوق مساحة العمل كخدمة (واس) العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار إحضار جهازك الخاص يعزز الطلب على واس | +2.8% | عالمي، مع مكاسب مبكرة في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| مزايا التكلفة وقابلية التوسع لـ سحابة-VDI | +3.2% | عالمي، خاصة أسواق المؤسسات الصغيرة والمتوسطة في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| متطلبات أمان العمل الهجين | +2.1% | أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| توسع محفظة DaaS للمزودين الفائقين | +2.5% | عالمي، مركز في مناطق السحابة الرئيسية | المدى المتوسط (2-4 سنوات) |

| لوحات معلومات ESG المدمجة في مكان العمل الرقمي | +0.8% | أوروبا، أسواق أمريكا الشمالية التنظيمية | المدى الطويل (≥ 4 سنوات) |

| محطات العمل الافتراضية المسرَّعة بمعالج الرسومات (الذكاء الاصطناعي/الرسومات) | +1.4% | أمريكا الشمالية، أوروبا، مراكز الذكاء الاصطناعي في الصين | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار إحضار جهازك الخاص يعزز الطلب على WaaS

تعتمد المنظمات التي تتبنى سياسات إحضار جهازك الخاص بشكل متزايد على أجهزة سطح المكتب الافتراضية المركزية لحماية البيانات وفرض الأمان الموحد. تقلل المصادقة متعددة العوامل والوصول المشروط المفصل وعزل الجلسة المدمج في واس من المخاطر المرتبطة بالأجهزة غير المُدارة. تفيد شركات المحاسبة والقانون والتصميم بإعداد أسرع للموظفين الموسميين لأن التطبيقات الافتراضية يتم تسليمها فوراً إلى أجهزة الكمبيوتر المحمولة والأجهزة اللوحية الشخصية. يذكر مدراء تقنية المعلومات أيضاً تحسن رؤية أصول تقنية المعلومات، حيث أن التسليم المستقل عن الجهاز يحافظ على الملكية الفكرية داخل مركز البيانات بدلاً من نقاط النهاية. تضع هذه الزخم سياسة إحضار جهازك الخاص كمحرك متوسط الأجل عبر الأسواق الناضجة والناشئة.

مزايا التكلفة وقابلية التوسع لـ Cloud-VDI

تخفض أجهزة سطح المكتب الافتراضية المستضافة سحابياً التكلفة الإجمالية للملكية عن طريق إزالة تجديدات الأجهزة بالجملة وتحويل الإنفاق إلى نماذج قائمة على الاستهلاك. تبدأ أجهزة أمازون وورك سبيسز الرقيقة بـ 195 دولاراً أمريكياً وتبث وحدات البكسل المشفرة من السحابة، مما يوضح كيف تقلل الإدارة المركزية من الدعم المكتبي[1]AWS, "Introducing WorkSpaces نحيف Client," aws.amazon.com. يضيف مايكروسوفت أزور فيرتشوال ديسكتوب جلسات ويندوز 11 المتعددة لتعظيم الكثافة، بينما تمكن البصمات العالمية لمراكز البيانات التوسع الفوري أثناء عمليات الدمج أو مراحل المشاريع الذروة. تتردد هذه الكفاءات بقوة أكبر مع المؤسسات الصغيرة والمتوسطة في آسيا والمحيط الهادئ التي تفتقر سابقاً إلى رأس المال للبنية التحتية على مستوى المؤسسات.

متطلبات أمان العمل الهجين

تتطلب القوى العاملة الهجينة الدائمة مكدسات أمان موحدة تطبق مبادئ الثقة الصفرية. تحافظ البنية التحتية لسطح المكتب الافتراضي على البيانات الحساسة في السحابة المؤسسية، وتطبق الترقيع المركزي، وتوجه حركة المرور عبر قنوات مُفتشة. تستخدم المؤسسات المالية حالات VDI المتوافقة مع PCI-DSS للسماح للتجار والمحللين وموظفي الدعم بالعمل من المنزل دون تخزين بيانات العميل محلياً. تعكس وكالات الرعاية الصحية والقطاع العام هذا النهج لحماية السجلات الإلكترونية ومعلومات المواطنين، مما يجعل الأمان محفزاً قريب المدى لكل صناعة منظمة.

توسع محفظة DaaS للمزودين الفائقين

خصصت AWS ومايكروسوفت وجوجل مجتمعة أكثر من 380 مليار دولار أمريكي لأجهزة السحابة من الجيل التالي التي تشغل محطات العمل الافتراضية المسرَّعة بمعالج الرسومات. تقود AWS بنفقات ملتزمة من العملاء بقيمة 164 مليار دولار أمريكي، تليها عن كثب مايكروسوفت أزور بـ 129.5 مليار دولار أمريكي. التحالفات الممتدة - مثل اتفاقية سيتريكس لثمان سنوات التي تسميها الشريك المفضل لمايكروسوفت أزور - تجمع التخزين والشبكات وخدمات الذكاء الاصطناعي المحسَّنة لأكثر من 100 مليون مستخدم محتمل. يكتسب مزودو النيوكلاود المركزون على معالج الرسومات بما في ذلك CoreWeave و Lambda Labs أيضاً أرضية من خلال معالجة وظائف الذكاء الاصطناعي والرسومات التي تستفيد من العناقيد منخفضة التنافس. يوسع هذا التدفق الرأسمالي الوصول الجغرافي ويرفع حدود الأداء لسوق مساحة العمل كخدمة.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فجوات زمن الاستجابة والنطاق الترددي المستمرة للشبكة | -1.8% | المناطق الريفية عالمياً، الأسواق الناشئة | المدى القصير (≤ سنتان) |

| تعقد تكامل التطبيقات القديمة | -1.2% | أسواق المؤسسات ذات البنية التحتية لتقنية المعلومات الراسخة | المدى المتوسط (2-4 سنوات) |

| ارتفاع رسوم الخروج السحابي يؤثر على التكلفة الإجمالية للملكية | -0.9% | عالمي، خاصة البيئات متعددة السحابات | المدى القصير (≤ سنتان) |

| قواعد سيادة البيانات تفرض البصمة المحلية لـ VDI | -0.7% | أوروبا، الصناعات المنظمة عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

فجوات زمن الاستجابة والنطاق الترددي المستمرة للشبكة

أجهزة سطح المكتب الافتراضية حساسة جداً لتأخير الرحلة ذهاباً وإياباً. يُظهر اختبار معايير سيتريكس أن تجربة المستخدم تنخفض بحدة عندما يتجاوز زمن الاستجابة 150 ميلي ثانية وتصبح غير مقبولة بعد 300 ميلي ثانية. لا تزال العديد من المقاطعات الريفية والاقتصادات الناشئة تعتمد على النطاق العريض غير المتسق، مما يؤدي إلى تأخير الإدخال وانقطاع الصوت والرسومات الضبابية التي تثبط التبني. تخفف المزودون الفائقون من القيود من خلال مناطق حافة قريبة ونقل UDP التكيفي، لكن البنية التحتية للميل الأخير تبقى غير متوازنة. ستكون عمليات نشر الألياف التي ترعاها الحكومة ومشاريع 5 جرام اللاسلكية الثابتة محورية، خاصة للنشر الذي يتضمن فيديو عالي الدقة أو أحمال عمل كاد.

تعقد تكامل التطبيقات القديمة

تواجه المؤسسات التي تضم تطبيقات عمرها عقود عوائق الهجرة. غالباً ما يشفر البرنامج الأقدم برامج تشغيل الأجهزة أو يفترض أنظمة تشغيل محددة، مما يجعل التسليم الافتراضي شاقاً. يجب على فرق تقنية المعلومات إجراء اختبار التوافق وإعادة صياغة الكود أو وضع الملفات التنفيذية في حاويات - خطوات تضخم الميزانيات والجداول الزمنية. تتطلب القطاعات المنظمة بشدة تحقق إضافي قبل الاستخدام الإنتاجي، مما يضيف إلى مصاريف الشهادات. بينما تقلل أدوات طبقات ويندوز الحديثة ووسطاء تطبيقات التحكم عن بُعد من بعض الاحتكاك، فإن منحنى التعلم يحافظ على مجموعة فرعية من الأنظمة المهمة الحيوية مرتبطة بصوامع داخلية لفترة أطول من المتوقع.

تحليل القطاعات

حسب الحلول: هيمنة سطح المكتب تحفز توحيد المنصة

حصل سطح المكتب كخدمة على حصة 56.7% من سوق مساحة العمل كخدمة في عام 2024، مما يعكس الطلب المستمر على صور أنظمة التشغيل الكاملة التي تدعم برامج الأعمال القديمة. تفضل المؤسسات هذا النموذج لأن الترقيع المركزي وإدارة الصور الذهبية والاستعادة الفورية تبسط الامتثال مقارنة بأجهزة الكمبيوتر المحمولة الفردية. يتوسع تبني DaaS أيضاً بسلاسة للمتعاقدين والموظفين الموسميين بفضل الفواتير بالساعة. قادت قيادة القطاع موردي المنصات إلى دمج الوظائف التكميلية مثل الهوية والمراقبة وتحليلات نقاط النهاية في وحدات تحكم موحدة.

تمثل مجموعات التعاون المتكاملة الفئة الأسرع نمواً بمعدل نمو سنوي مركب 13.1% حتى عام 2030. تقلل الحزم التي تجمع الدردشة والمكالمات وتأليف المستندات المشترك وأتمتة سير العمل من انتشار الأدوات وتشجع توحيد التراخيص. تهيمن مايكروسوفت تيمز داخل اتفاقيات مكتب 365 الموجودة وGoogle مساحة العمل في التعليم ومجموعات الشركات الناشئة على الأحجام. يدمج الموردون الآن ذكاء اصطناعي لنسخ الاجتماعات واللوح الأبيض وبناة العمليات منخفضة التعليمات البرمجية، مما يضع المجموعات كنقطة انطلاق لمنصات تجربة رقمية أوسع. سيخفف هذا المسار تدريجياً من حلول المؤتمرات أو التخزين المستقلة حيث تنجذب الشركات نحو أنظمة بيئية متماسكة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نموذج النشر: تسارع السحابة يعيد تشكيل البنية التحتية

سيطرت عمليات النشر الداخلي على 67.5% من حجم سوق مساحة العمل كخدمة في عام 2024 حيث استفادت المؤسسات من الاستثمارات المغروقة وأكدت سيادة البيانات. غالباً ما تقترن هذه العقارات ببرنامج VDI مع عناقيد فائقة التقارب تعمل في مراكز البيانات الخاصة. ومع ذلك، فإن تخطيط السعة الصارم ودورات تجديد الأجهزة ومواقع استعادة الكوارث المنفصلة تحافظ على ارتفاع التكاليف الرأسمالية.

من المقرر أن يسجل النشر السحابي أقوى معدل نمو سنوي مركب بنسبة 13.8% حتى عام 2030. يقدم المزودون معالجات رسومات على مستوى المؤسسات ومرونة آلية وتكرار عالمي دون إنفاق مقدم. يربط مايكروسوفت Azure افتراضي سطح المكتب على Azure Stack HCI بين العالمين من خلال استضافة مضيفي الجلسة الافتراضية داخلياً بينما يتحكم بها من السحابة[2]Microsoft, "Azure افتراضي سطح المكتب على Azure Stack HCI عام Availability," learn.microsoft.com . تنجذب المنظمات الأوروبية نحو مناطق السحابة السيادية التي تعالج أحكام اللائحة العامة لحماية البيانات وSchrems II لنقل البيانات. مع مرور الوقت، سيهيمن نموذج التشغيل السحابي العام على عمليات النشر الجديدة في المجال الأخضر وتوسع أحمال العمل حتى بين الكيانات المنظمة بشدة.

حسب حجم المنظمة: المؤسسات الصغيرة والمتوسطة تدفع الحجم الإضافي

شكلت المؤسسات الكبيرة 66.2% من حصة سوق مساحة العمل كخدمة في عام 2024 بفضل أعداد المستخدمين الواسعة وأنظمة الامتثال المعقدة. تنشر البنوك وشركات النقل وشركات التصنيع العالمية عشرات الآلاف من أجهزة سطح المكتب الافتراضية لحماية بيانات العملاء ودعم انتقالات الدمج وتمكين تعاون الهندسة عبر أشعة الشمس. تلبي وحدات تحكم الإدارة المركزية واستراتيجيات الصور ذات الطبقات والدوائر الشبكية المخصصة اتفاقيات مستوى الخدمة الصارمة للأداء.

تبقى المؤسسات الصغيرة والمتوسطة المجموعة الأكثر ديناميكية مع معدل نمو سنوي مركب متوقع بنسبة 13.6% حتى عام 2030. تسمح مستويات الاشتراك على طراز SaaS للشركات المتنامية بالوصول إلى نفس المرونة والأمان مثل التكتلات دون شراء خوادم أو توظيف مديرين متخصصين. يجمع مشغلو مساحات العمل المشتركة وعلامات العمل المشترك في المراكز الحضرية بشكل متزايد أجهزة سطح المكتب الافتراضية جانباً إلى المكاتب الفعلية، مما يمكن المؤسسات الصغيرة والمتوسطة من إنشاء فرق قائمة على المشاريع بين عشية وضحاها. مع تبسيط الموردين للإعداد من خلال معالجات الإعداد القائمة على المتصفح والفواتير المتكاملة، ستوسع طلب المؤسسات الصغيرة والمتوسطة تدريجياً الحجم الإجمالي القابل للتناول.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب القطاع المستخدم النهائي: القطاعات المنظمة تقود التبني المبكر

حصلت تكنولوجيا المعلومات والاتصالات على 33.2% من حصة سوق مساحة العمل كخدمة في عام 2024 لأن مطوري البرمجيات ومهندسي الشبكات ومراكز الدعم تتطلب بيئات مختبرية آمنة يمكن الوصول إليها من أي مكان. تستغل الأبنية المتكررة للتعليمات البرمجية واختبار مخططات الشبكة مرونة مزارع VDI لتقصير دورات الإصدار وتقليل استثمار الأجهزة.

من المتوقع أن تحقق الخدمات المصرفية والمالية والتأمين أسرع معدل نمو سنوي مركب بنسبة 12.4% بين 2025-2030. تتبنى المؤسسات المالية أجهزة سطح مكتب افتراضية مقوية تحتفظ بالبيانات الحساسة داخل محيط مراكز البيانات وتؤتمت التقارير الامتثالية. تلبي تجزئة الثقة الصفرية وتسجيل الجلسة المدمج تفويضات التدقيق من المنظمين عبر أمريكا الشمالية وأوروبا والشرق الأوسط. تعكس شركات التأمين البنوك من خلال نشر مساحات عمل رقمية تسمح بمعالجة المطالبات عن بُعد والتحليل الاكتواري تحت قواعد خصوصية صارمة. تضيف قطاعات التعليم والحكومة والرعاية الصحية حجماً إضافياً من خلال مبادرات التعلم عن بُعد وخدمات المواطنين والسجلات الطبية الإلكترونية، على التوالي.

التحليل الجغرافي

احتفظت أمريكا الشمالية بالقيادة بحصة 35.6% من سوق مساحة العمل كخدمة في عام 2024، مدعومة بالبنية التحتية السحابية الناضجة واختراق النطاق العريض العالي والتبني المبكر عبر التكنولوجيا والمالية والإعلام. سرَّع الوضوح التنظيمي حول ضوابط بيانات العمل عن بُعد من عمليات النشر، بينما حافظت كثافة المزودين الفائقين في مناطق حضرية متعددة على زمن الاستجابة ضمن الحدود المثلى. تستمر الاستثمارات المستمرة للقطاع الخاص في مراكز البيانات المحسنة للذكاء الاصطناعي، بما في ذلك حرم أمازون البالغ 10 مليار دولار في نورث كارولينا، في تعزيز قاعدة الإمداد الإقليمية.

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 12.7% حتى عام 2030. تخصص الحكومات في الهند وإندونيسيا وفيتنام منحاً وحوافز طيفية لتوسيع تغطية الألياف والجيل الخامس، مما يمكن المؤسسات الصغيرة والمتوسطة والوكالات العامة من تجاوز تقنية المعلومات الداخلية لصالح أجهزة سطح المكتب السحابية. يؤكد تخصيص أمازون البالغ 20 مليار دولار أسترالي لمراكز البيانات الأسترالية مقترناً بمزارع شمسية جديدة الشهية الإقليمية للبنية التحتية الخضراء. يطلق مزودو السحابة المحليون في اليابان وكوريا الجنوبية أيضاً عناقيد غنية بمعالج الرسومات لدعم تطوير نماذج اللغة والتصميم ثلاثي الأبعاد، مما يغذي الطلب على محطات العمل عالية الأداء المقدمة من المناطق القريبة.

تبقى أوروبا نقطة محورية للنمو مرسخة على أطر السحابة السيادية. يجبر قانون البيانات الأوروبي والتفويضات القطاعية المحددة أحمال العمل على البقاء داخل الحدود الإقليمية، مما يحث فرنسا وألمانيا ودول الشمال على تبني شبكات شركاء السحابة الموثوقة. تقدم هندسة السحابة السيادية لـ VMware قوالب امتثال موحدة تسرع شهادة سطح المكتب الافتراضي[3]VMware, "Sovereign سحابة Framework Update," vmware.com . مع تجديد الشركات لدورات الأجهزة، كثير يقلص الرفوف الداخلية ويشترك في مناطق السحابة العامة المعتمدة، مما يمزج الأداء مع الضمان القانوني. تسجل الشرق الأوسط وأفريقيا تبنياً ناشئاً مرتبطاً ببرامج التنويع الاقتصادي، بينما ترى أمريكا اللاتينية زخماً ثابتاً حيث تغلق العمود الفقري للألياف والعقد الحافية فجوات النطاق الترددي التاريخية.

المشهد التنافسي

تبقى المنافسة متوازنة بين المزودين الفائقين وموردي برمجيات المؤسسات المتنوعين ومتخصصي مساحة العمل الخالصين. حافظ فصل وحدة الحوسبة للمستخدم النهائي لـ VMware في عام 2024 إلى Omnissa، مدعومة بـ KKR، على 1.5 مليار دولار من الإيرادات المتكررة عبر 26,000 عميل وأعاد وضع Horizon و مساحة العمل ONE كأعمدة مستقلة. كشفت Omnissa فوراً عن برنامج شراكة من ثلاث مستويات في مارس 2025 يهدف إلى نمو 6-8% من خلال حوافز قناة أغنى. تحارب مايكروسوفت وAWS وجوجل بعروض مباشرة مثل النوافذ 365 وAmazon WorkSpaces وGoogle سحابة Workstations التي تجمع الهوية والتحليلات والذكاء الاصطناعي تحت فواتير واحدة.

تؤكد عمليات الاستحواذ الاستراتيجية على الأتمتة والأمان. أكملت ServiceNow شراءها بقيمة 2.85 مليار دولار لـ Moveworks في مارس 2025 لدمج الذكاء الاصطناعي التخاطبي عبر مكاتب خدمة تقنية المعلومات. وافقت IBM على شراء HashiCorp مقابل 35 دولاراً للسهم في فبراير 2025، مما يعزز كتيبات تنظيم السحابة الهجينة بإدارة الأسرار الآمنة. تشدد هذه الخطوات السيطرة على سير العمل من النهاية إلى النهاية وتفتح إمكانية البيع العابر في عقارات سطح المكتب الافتراضي.

يتمحور التمايز التكنولوجي الآن حول كثافة معالج الرسومات والتعاون في الوقت الفعلي وأتمتة السياسة. يمكن مكدس NVIDIA RTX افتراضي محطة عمل من كاد عالي معدل الإطارات وتدريب الذكاء الاصطناعي من خلال تكاملات Citrix وVMware. تعمق Citrix ومايكروسوفت تكامل تحسينات Teams، واعدين بأداء دون 100 ميلي ثانية من النقر إلى العرض لجلسات الصوت/الفيديو. في الوقت نفسه، يحصل منافسو النيوكلاود مثل CoreWeave على جولات تمويل ضخمة لبناء مزارع خوادم محسنة للذكاء الاصطناعي، مما يضعهم كبدائل فعالة من حيث التكلفة لأحمال العمل التعلم العميق التي تتجاوز حصص المزودين الفائقين السائدة. يزن العملاء قابلية النقل والامتثال واقتصاديات الوحدة عند الاختيار بين هذه نماذج التسليم المتنوعة.

رواد صناعة مساحة العمل كخدمة (واس)

-

شركة أمازون ويب سيرفيسز إنك.

-

شركة في إم وير إنك.

-

شركة سيتريكس سيستمز إنك.

-

شركة مايكروسوفت

-

شركة يونيسيس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أعلنت أمازون عن استثمار 10 مليار دولار في مراكز البيانات في نورث كارولينا لتوسيع البنية التحتية للذكاء الاصطناعي وخلق 500 وظيفة، مما يعزز منطقة مساحة العمل كخدمة في جنوب شرق الولايات المتحدة.

- مارس 2025: أنهت ServiceNow الاستحواذ بقيمة 2.85 مليار دولار على Moveworks لحقن الذكاء الاصطناعي الوكيل عبر سير عمل الموظفين.

- مارس 2025: أطلقت Omnissa برنامج شراكة من ثلاث مستويات بعد استقلالها عن VMware لتسريع الإيرادات غير المباشرة.

- فبراير 2025: وافقت IBM على شراء HashiCorp مقابل 35 دولاراً للسهم لتوسيع قدرات أتمتة السحابة الهجينة.

نطاق تقرير سوق مساحة العمل كخدمة (واس) العالمي

مساحة العمل كخدمة (واس) هي نوع من افتراض سطح المكتب تستخدمه الشركات لتقديم موظفيها بالوصول إلى المعلومات والبيانات المتعلقة بالأعمال من أي مكان في أي وقت، باستخدام جهاز الموظف المفضل.

يتم تقسيم السوق حسب النشر (عام، خاص، هجين)، الحل والخدمة (DaaS وAaaS)، المؤسسة (المؤسسات الصغيرة والمتوسطة والمؤسسات الكبيرة)، القطاع المستخدم النهائي (التجزئة، تقنية المعلومات، الرعاية الصحية، الخدمات المصرفية والمالية والتأمين، الحكومة، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| سطح المكتب كخدمة (DaaS) |

| التطبيقات كخدمة (AaaS) |

| الأمان والامتثال المُدار كخدمة |

| مجموعات التعاون المتكاملة |

| داخلي |

| سحابي |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الخدمات المصرفية والمالية والتأمين |

| التعليم |

| التجزئة والتجارة الإلكترونية |

| الحكومة والقطاع العام |

| تقنية المعلومات والاتصالات |

| القطاعات المستخدمة النهائية الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب الحلول | سطح المكتب كخدمة (DaaS) | ||

| التطبيقات كخدمة (AaaS) | |||

| الأمان والامتثال المُدار كخدمة | |||

| مجموعات التعاون المتكاملة | |||

| حسب نموذج النشر | داخلي | ||

| سحابي | |||

| حسب حجم المنظمة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب القطاع المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| التعليم | |||

| التجزئة والتجارة الإلكترونية | |||

| الحكومة والقطاع العام | |||

| تقنية المعلومات والاتصالات | |||

| القطاعات المستخدمة النهائية الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق مساحة العمل كخدمة؟

وقف السوق عند 10.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 17.67 مليار دولار أمريكي بحلول عام 2030.

أي نوع حلول يحتفظ بأكبر حصة في سوق مساحة العمل كخدمة؟

يقود سطح المكتب كخدمة بحصة 56.7%، مدعوماً بتفضيل مؤسسي واسع لبيئات سطح المكتب الافتراضي الكاملة.

لماذا تتبنى المؤسسات الصغيرة والمتوسطة مساحة العمل كخدمة بسرعة كبيرة؟

تسعير الدفع حسب الاستخدام والإعداد البسيط القائم على المتصفح وعدم وجود نفقات رأس مال للخادم يسمح للمؤسسات الصغيرة والمتوسطة بكسب الأمان وقابلية التوسع على مستوى المؤسسات دون موظفي تقنية معلومات مخصصين.

ما مدى سرعة نمو النشر السحابي المتوقع؟

من المتوقع أن يتوسع النشر السحابي لأجهزة سطح المكتب الافتراضية بمعدل نمو سنوي مركب قدره 13.8% بين عامي 2025 و2030 حيث تتحول المنظمات من الأجهزة الداخلية إلى خدمات السحابة العامة المرنة.

أي جغرافيا هي الأسرع نمواً لمساحة العمل كخدمة؟

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب بنسبة 12.7% حتى عام 2030، مدفوعة بالرقمنة السريعة وقواعد المؤسسات الصغيرة والمتوسطة المتنامية واستثمارات المزودين الفائقين الكبيرة.

ما الذي يدفع تبني مساحة العمل كخدمة في القطاعات المنظمة مثل الخدمات المصرفية والمالية والتأمين؟

تمكن السيطرة المركزية على البيانات وأمان الثقة الصفرية وإعداد التقارير الامتثالية المدمجة البنوك وشركات التأمين من دعم العمل الهجين مع تلبية متطلبات التدقيق الصارمة.

آخر تحديث للصفحة في: