حجم وحصة سوق المدفوعات المحمولة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

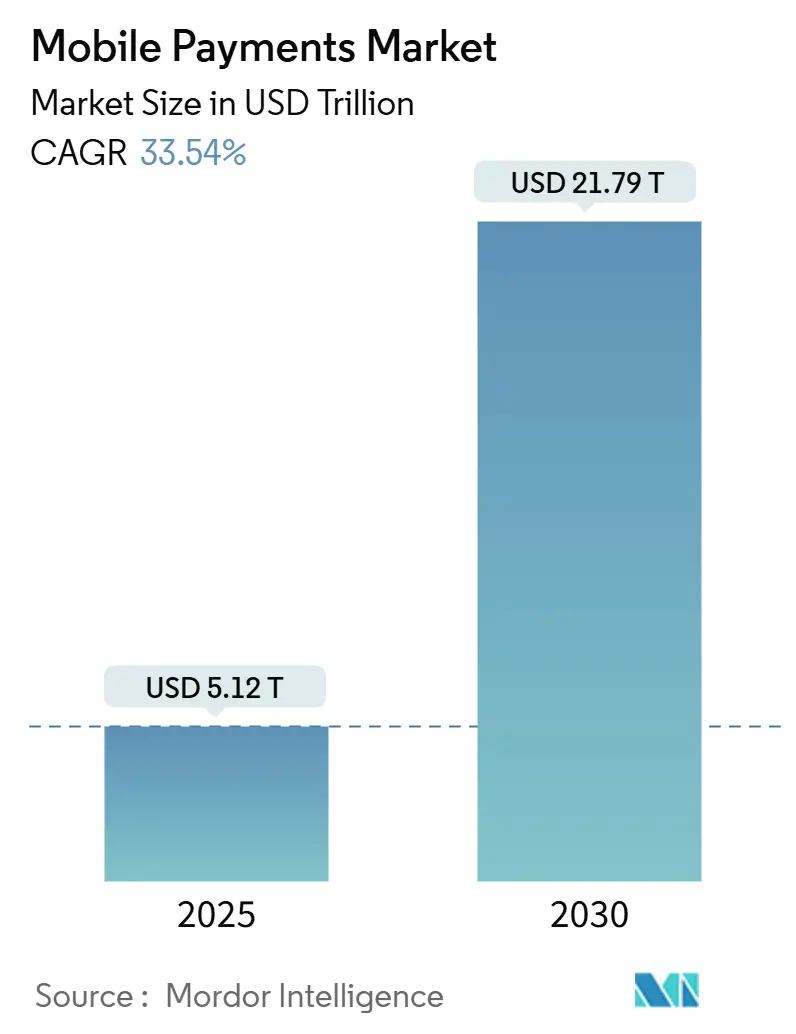

| حجم السوق (2025) | 5.12 تريليون دولار أمريكي |

| حجم السوق (2030) | 21.79 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 33.54% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المدفوعات المحمولة من قِبل مردور إنتليجنس

يبلغ حجم سوق المدفوعات المحمولة 5.12 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21.79 تريليون دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 33.54% خلال هذه الفترة. التبني السريع لأنظمة السكك الحديدية الفورية المدعومة من الحكومة، وبرامج خصم التجار المدعومة، والتجميع حول نظم التطبيقات الفائقة تدعم هذا التوسع. النشر القوي للمدفوعات القريبة، مدفوعاً بمشاريع العبور NFC، يضيق الفجوة التاريخية مع قنوات التجارة البعيدة، بينما تواصل المحافظ من حساب إلى حساب ضغط اقتصاديات البطاقات التقليدية. الاقتصادات الناشئة تتجاوز البنية التحتية القديمة، مما ينقل الميزة التنافسية نحو المنصات المحمولة الأولى، ويعزز مجمعات إيرادات جديدة في تحقيق الدخل من البيانات والخدمات ذات القيمة المضافة. التركيز التنظيمي المتزايد على التسوية الفورية والخصوصية وقابلية التشغيل البيني عبر الحدود يعيد تشكيل نماذج الأعمال عبر سوق المدفوعات المحمولة. [1]مجلس المحافظين، "المدفوعات الفورية: نظرة عامة،" الاحتياطي الفيدرالي، federalreserve.gov

النقاط الرئيسية للتقرير

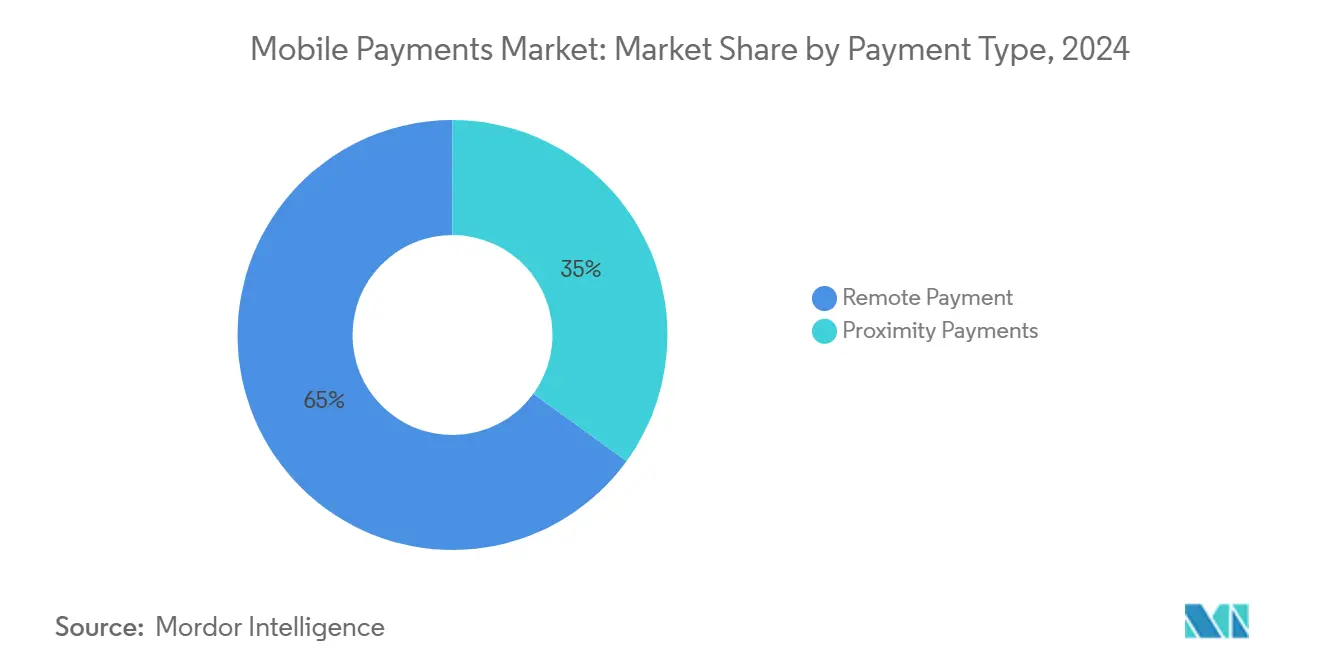

- حسب نوع الدفع: استحوذت المعاملات البعيدة على 65.01% من حصة سوق المدفوعات المحمولة في عام 2024، بينما من المتوقع أن تتوسع المدفوعات القريبة بمعدل نمو سنوي مركب 36.84% حتى عام 2030.

- حسب نوع المعاملة: تدفقات الشخص إلى التاجر تصدرت بحصة 38.45% في عام 2024؛ مدفوعات نقاط البيع في المتجر تسجل أعلى توقعات نمو بمعدل نمو سنوي مركب 37.78% حتى 2030.

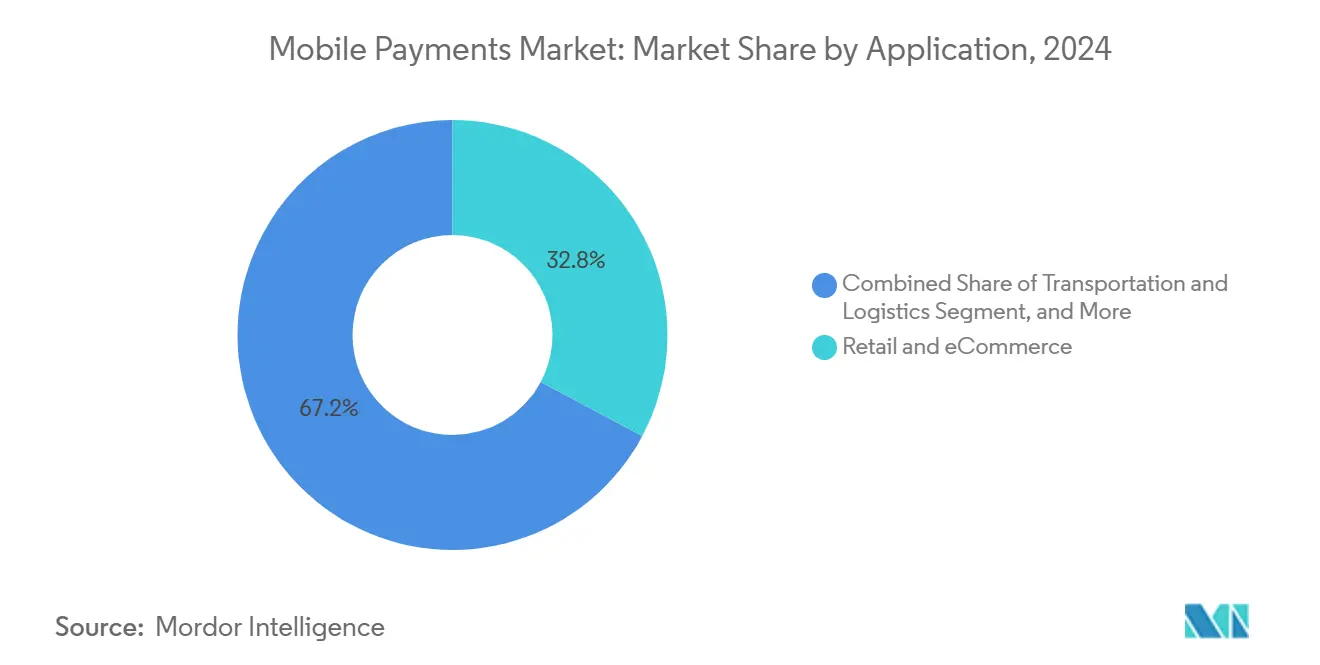

- حسب التطبيق: استحوذت التجزئة والتجارة الإلكترونية على 32.78% من حصة الإيرادات في عام 2024، لكن النقل واللوجستيات تتقدم بمعدل نمو سنوي مركب 39.65% حتى عام 2030.

- حسب المستخدم النهائي: مثّل المستخدمون الشخصيون 72.36% من حجم سوق المدفوعات المحمولة في عام 2024، بينما الاستخدام التجاري ينمو بأسرع معدل بمعدل نمو سنوي مركب 35.03%.

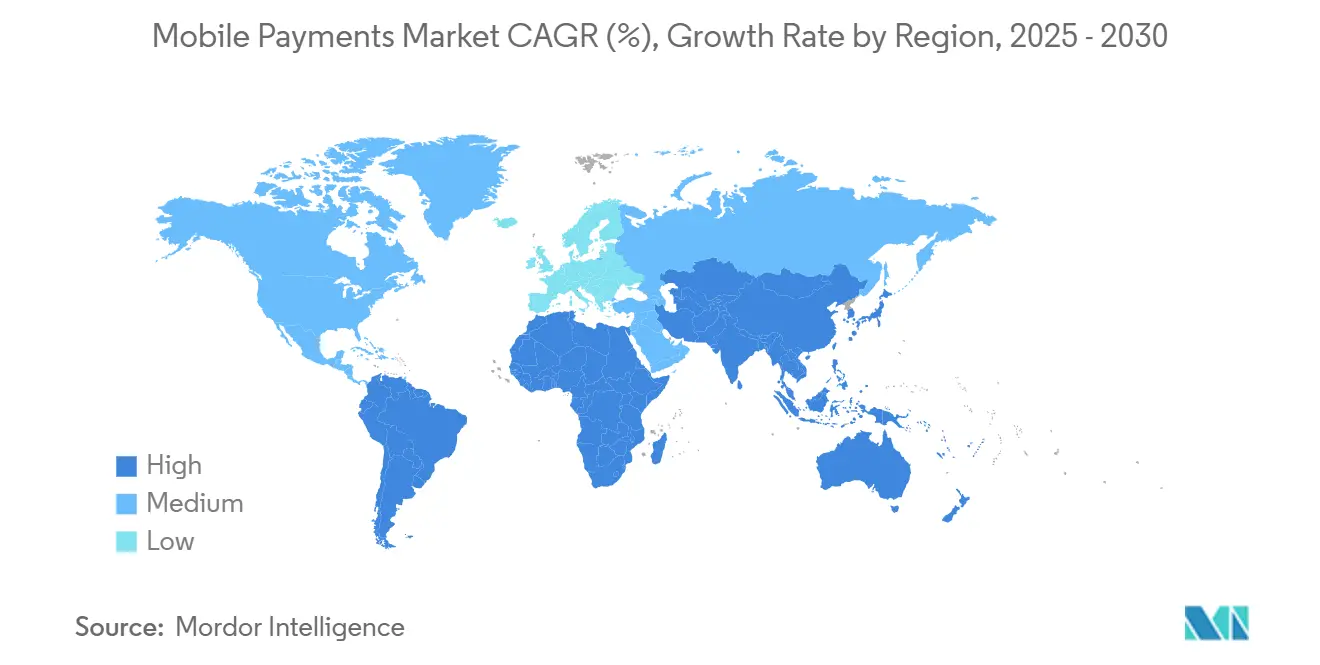

- حسب الجغرافيا: هيمنت أمريكا الشمالية على 39.04% من الحصة في عام 2024؛ آسيا والمحيط الهادئ تُظهر أقوى مسار بمعدل نمو سنوي مركب 34.76% حتى 2030.

اتجاهات ورؤى سوق المدفوعات المحمولة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التبني المتفجر لأنظمة السكك الحديدية الفورية بنمط UPI وPIX في آسيا والمحيط الهادئ وأمريكا اللاتينية | +8.5% | جوهر آسيا والمحيط الهادئ، توسع أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| معدلات خصم التجار المدعومة تغذي امتصاص رموز QR في الهند وإندونيسيا | +6.2% | الهند، إندونيسيا، جنوب شرق آسيا | قصير المدى (≤ سنتان) |

| حبس نظم التطبيقات الفائقة من قِبل عمالقة التكنولوجيا الصينية وجنوب شرق آسيا | +7.8% | الصين، جنوب شرق آسيا، انتشار إلى الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| مشاريع العبور المدعومة بـ NFC تسرع الإنفاق الحضري القريب | +4.9% | أمريكا الشمالية، أوروبا، آسيا الحضرية والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| محافظ A2A الخالية من رسوم التبادل تضغط رسوم البطاقات وتنقل الأحجام | +5.6% | عالمي، بقيادة البرازيل والهند والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التبني المتفجر لأنظمة السكك الحديدية الفورية بنمط UPI وPIX

أنظمة الدفع الفوري المدعومة من الحكومة أعادت هندسة اقتصاديات التسوية من خلال إزالة رسوم الوسطاء وتوفير التوفر على مدار الساعة طوال أيام الأسبوع، مما يخلق مزايا تكلفة جوهرية على شبكات البطاقات. معالجت PIX البرازيلية 6 مليار معاملة شهرياً في عام 2025، مع توقعات أن 58% من إنفاق التجارة الإلكترونية ستستخدم PIX خلال خمس سنوات. UPI الهندية تُظهر مقياساً مماثلاً، مما يحفز التكرار الإقليمي عبر تايلاند وأسواق الآسيان الأخرى. هذه السكك الحديدية السيادية تُحلِّل البيانات، وتقوي الإشراف النقدي، وتسرع سوق المدفوعات المحمولة نحو نماذج من حساب إلى حساب. المعالجون التقليديون يواجهون تآكل الحصة حيث تتجاوز الأسواق الناشئة البنية التحتية القديمة.

معدلات خصم التجار المدعومة تعزز امتصاص رموز QR

مخططات التجار الخالية من الرسوم أو المخفضة بشدة في الهند وإندونيسيا تقلل بشكل كبير من احتكاك القبول لتجار التجزئة الصغار، مما يسرع اختراق رموز QR. خصصت الهند 1,500 كرور روبية هندية (180 مليون دولار أمريكي) لحوافز UPI في السنة المالية 2024-25، بينما QRIS الإندونيسية لا تطبق رسوماً على التجار في المعاملات الدقيقة، مما يدفع إضفاء الطابع الرسمي على القطاعات الثقيلة النقد. مع تناقص الإعانات، يخطط صانعو السياسات لأنظمة MDR متدرجة لضمان الاستدامة طويلة المدى دون عكس مكاسب التبني. تكبر المبادرة مجمعات التجار القابلة للعنونة وتثبت الأفضلية المحلية للمدفوعات الأصلية للمحمول، مما يرفع سوق المدفوعات المحمولة أكثر.

حبس نظم التطبيقات الفائقة

عمالقة التكنولوجيا الصينية وجنوب شرق آسيا يدمجون المدفوعات داخل منصات نمط الحياة، مما ينتج مشاركة لزجة للاستخدام اليومي تكافح المحافظ المستقلة لمطابقتها. AlipayHK تدعم الآن النقل وتناول الطعام والتخطيط المالي داخل واجهة واحدة، تخدم أكثر من 150,000 منفذ وتغطي 90% من عبور هونغ كونغ. الوصول عبر الحدود يتوسع من خلال شراكات Alipay+، مما يسمح للسياح بالدفع في الخارج مع الاحتفاظ بتجربة المستخدم للمحفظة المنزلية. تنقل تحقيق الدخل من رسوم المعاملات إلى الخدمات المدفوعة بالبيانات، مما يعزز قوة السوق ويعمق توجه نظم سوق المدفوعات المحمولة.

مشاريع العبور المدعومة بـ NFC

سلطات العبور تقدم حالات استخدام عالية التكرار تطبع سلوك النقر للدفع. تلاحظ MTA في نيويورك أن 76% من الركاب النظاميين يستخدمون نظام OMNY، مما يوفر 20 مليون دولار أمريكي سنوياً في تكاليف إصدار البطاقات. [2]مكتب صحافة MTA، "تحديث OMNY الشهري،" هيئة النقل الحضري، new.mta.info عمليات نشر مماثلة في سيول ولندن تُظهر تبني الركاب يتسلق بمجرد وجود خيارات اللمس بدون تلامس مفتوحة الحلقة. هذه المشاريع توسع الإنفاق القريب، وتثري بيانات الموقع للتحليلات الحضرية، وتدعم نمو سوق المدفوعات المحمولة في المناطق المتقدمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معايير التميز المجزأة تعيق القبول عبر المحافظ | -3.2% | عالمي، خاصة عبر الحدود | متوسط المدى (2-4 سنوات) |

| نسب استرداد الأموال العالية في المعاملات المدعومة بالمحافظ عبر الحدود | -2.8% | ممرات عبر الحدود عالمياً | قصير المدى (≤ سنتان) |

| فجوات قابلية التشغيل البيني NFC في المتجر في تدفقات النقر المزدوج الأمريكية | -1.9% | أمريكا الشمالية، أسواق الاتحاد الأوروبي المختارة | قصير المدى (≤ سنتان) |

| احتكاك AML/KYC يبطئ إعداد المحفظة في بنوك المستوى الثاني الأفريقية | -2.1% | أفريقيا جنوب الصحراء، الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

معايير التميز المجزأة تعيق القبول عبر المحافظ

تنسيقات الرموز غير المتسقة تجبر التجار على التلاعب بـ SDKs متعددة، مما يرفع تكلفة التكامل واحتكاك السداد. تعهد Mastercard بالقضاء على إدخال البطاقة اليدوي بحلول عام 2030 يسلط الضوء على اعتراف الصناعة بالقضية، مع 30% من حركة المرور المرمزة بالفعل. [3]فريق التحرير، "معالم التميز،" غرفة أخبار Mastercard، mastercard.com رغم أن هيئات مثل منتدى NFC تقترح مواصفات نقر متعددة الأغراض، يبقى التبني غير متساو. بدون المحاذاة، يتأخر القبول عبر المحافظ، مما يخفف النمو في سوق المدفوعات المحمولة.

نسب استرداد الأموال العالية في المحافظ عبر الحدود

خطر الاحتيال يرتفع عندما تختلف عمليات التحقق من الهوية عبر الولايات القضائية. مجلس الاستقرار المالي يدعو لإشراف أكثر صرامة على مقدمي الدفع عبر الحدود، مشيراً إلى حدوث استرداد أموال مرتفع. الشركات الناشئة مثل Fingo Africa تستفيد من AML مدفوع بالذكاء الاصطناعي لتحقيق دقة اكتشاف احتيال 98%، لكن تكاليف التنفيذ تردع المشغلين الأصغر. حتى ظهور الامتثال الموحد، تقيد معدلات النزاع المرتفعة أحجام سوق المدفوعات المحمولة عبر الحدود.

تحليل الشرائح

حسب نوع الدفع: قيادة البعيدة تواجه تسارع القريبة

استحوذت المعاملات البعيدة على 65.01% من سوق المدفوعات المحمولة في عام 2024، مما يعكس زخم التجارة الإلكترونية. التدفقات القريبة، مع ذلك، من المتوقع أن تتقدم بمعدل نمو سنوي مركب 36.84%، مدعومة بنشر NFC واسع في التجزئة والعبور. حجم سوق المدفوعات المحمولة لقنوات القرب مهيأ لإغلاق الفجوة حيث تنتشر معايير عدم التلامس في البقالة والخدمة السريعة العمودية. استراتيجيات المحفظة الموحدة تقدم الآن مسح للشراء، نقر للركوب، وسداد داخل التطبيق تحت واجهة واحدة، مما يتآكل تمييزات القنوات ويعزز الولاء متعدد القنوات. بائعو التكنولوجيا يؤكدون على أمان الحافة وإدارة دورة حياة الرمز لضمان التكافؤ بين حالات الاستخدام البعيدة ووجهاً لوجه.

تبني العبور المتزايد يوضح تدرج القرب. كاليفورنيا تسجل 69% اختراق عدم تلامس لرحلات بطاقة الخصم، بينما عربات سنغافورة المتصلة بالسحابة تدمج مسارات دفع بيومترية. [4]كيسي نيوتن، "Google Cloud يدعم العربات الذكية،" Google Cloud، cloud.google.com التقارب المستمر يضع سوق المدفوعات المحمولة لرحلات العملاء المختلطة حيث السياق، وليس الموقع، يملي سكة الدفع.

حسب نوع المعاملة: قوة P2M تلتقي بالارتفاع المتدفق لنقاط البيع في المتجر

استحوذت تدفقات الشخص إلى التاجر على حصة 38.45% في عام 2024، لكن أحجام نقاط البيع في المتجر من المتوقع أن تنمو بمعدل نمو سنوي مركب 37.78% حيث يقوم تجار التجزئة بترقية المحطات، إضافة softPOS، والاعتماد على نقرات مرتبطة بالولاء. حجم سوق المدفوعات المحمولة لنقاط البيع في المتجر سيتوسع حيث تهاجر الأماكن من الشريط المغناطيسي إلى NFC وQR، مما يفيد المكتسبين بالتنسيق متعدد القنوات. تحويلات نظير إلى نظير ومشتريات عميل الذكاء الاصطناعي الناشئة تملأ دوراً تكميلياً من خلال توجيه الأرصدة عائداً إلى نظم التجارة، مما يحافظ على لزوجة المحفظة.

Visa وMastercard وPayPal تبني نماذج أولية الآن لرحلات تسوق مستقلة حيث المصادقة البيومترية تطلق التسعير المتفاوض عليه بالذكاء الاصطناعي، مما يضغط خطوات السداد. مع طمس الأتمتة فئات المعاملات، يجب على المقدمين تنسيق قواعد حل النزاعات وخصوصية البيانات عبر سياقات التجزئة والنظير، مما يحافظ على الثقة في سوق المدفوعات المحمولة.

حسب التطبيق: استقرار التجزئة يتباين مع زخم النقل

احتفظت التجزئة والتجارة الإلكترونية بحصة 32.78% في عام 2024، مثبتة دورها كخط أساس لتبني المحفظة. حالات استخدام النقل واللوجستيات، مع ذلك، مُعدة للنمو بمعدل نمو سنوي مركب 39.65% حتى 2030، مما ينقل حصة سوق المدفوعات المحمولة نحو إنفاق التنقل عالي التكرار. مدفوعات العبور مفتوحة الحلقة، وتجميع رحلة الركوب، وتسديدات الساعي تخلق عموداً فقرياً دفع متكاملاً يخدم الركاب والتجار على حد سواء.

إلغاء OMNY من MTA تدريجياً لـ MetroCard يُظهر فوائد المقياس: 85% رضا العملاء والوفورات التشغيلية إلى جانب رؤى الركاب. مشغلو اللوجستيات يدمجون المحافظ الرقمية في تطبيقات التسليم للميل الأخير، مما يحسن إثبات التسليم والتسويات الفورية للسائق. تجار التجزئة يستجيبون بدمج برامج الولاء مع امتيازات النقل، مما يضع التطبيقات لحزم متعددة القطاعات داخل سوق المدفوعات المحمولة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة شخصية تنقل نحو الأعمال

هيمن المستخدمون الشخصيون على 72.36% من سوق المدفوعات المحمولة في عام 2024، إرث من إطلاق محافظ المستهلك. الاستخدام التجاري، المتوقع بمعدل نمو سنوي مركب 35.03%، يتسارع حيث تقوم الشركات برقمنة تدفقات الدفع القابلة للدفع وتتطلب رؤية الخزانة في الوقت الحقيقي. حجم سوق المدفوعات المحمولة لشرائح B2B يتضمن أتمتة المصروفات، وصرف الموردين، وموصلات ERP متكاملة، مما يفتح كفاءات رأس المال العامل.

تقارير Mastercard أن 73% من المشتريات الشخصية للشركات هي الآن بدون تلامس، و35% مرمزة، مما يؤكد شهية الشركات للنقر الآمن للدفع. المقدمون الذين يمدون APIs لمطابقة الفاتورة والبطاقات الافتراضية يتميزون بتقليل احتكاك المكتب الخلفي. تطبيقات الأعمال الصغيرة الفائقة التي تقدم محافظ شخصية وتاجر مجمعة تطمس خطوط تقسيم المستخدمين أكثر، مما يحافظ على التوسع واسع الأساس لسوق المدفوعات المحمولة.

التحليل الجغرافي

استحوذت أمريكا الشمالية على حصة 39.04% في عام 2024 على قوة سكك البطاقات المؤسسة، وملكية الهواتف الذكية الواسعة، وتغطية محطة NFC القوية. لكن النمو الإضافي يهدأ حيث يقترب التشبع ويتنازع التجار رسوم التمرير التي بلغت 187.2 مليار دولار أمريكي في عام 2024. التدقيق التنظيمي، بما في ذلك قانون منافسة بطاقة الائتمان، يفتح مساحة لخيارات أصلية للمحمول أقل تكلفة. نموذج عمولة أبل المقيد داخل التطبيق بعد أحكام مكافحة الاحتكار يخلق قنوات إضافية للمحافظ البديلة، مما يدفع سوق المدفوعات المحمولة نحو اقتصاديات أكثر تنافساً.

آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب 34.76%، مدفوعة بالتبني الجماهيري لـ UPI وأنظمة نمط Pix ونظم التطبيقات الفائقة. تسجل الصين 82% اختراق محفظة في التجارة الإلكترونية؛ الهند تتجاوز 50% عبر المتاجر الإلكترونية والفيزيائية. اختراق الإنترنت المحمول وصل 51% من السكان بحلول عام 2023، واستخدام النقد متوقع أن ينخفض إلى 14% بحلول عام 2027. الحكومات تستفيد من السكك الرقمية لتقديم الإعانات، مما يدمج المحافظ أكثر في الحياة اليومية. أطر قابلية التشغيل البيني الإقليمية، مثل ربط رمز QR للآسيان، تعزز قبول التاجر عبر الحدود، مما يوسع سوق المدفوعات المحمولة.

أوروبا تشهد تقدماً مستقراً تحت ولايات الدفع الفوري وتجارب اليورو الرقمي القادمة. البنك المركزي الأوروبي يوضح متطلبات القدرة دون اتصال ومعايير خصوصية عالية، مما يضمن أن أي CBDC يكمل المخططات الموجودة. أمريكا اللاتينية تُظهر مقياساً سريعاً من خلال PIX البرازيلية، بلغت 64 مليار معاملة في عام 2024 وتحضر امتدادات NFC، بينما كولومبيا والأرجنتين تنشر مخططات مماثلة. الشرق الأوسط وأفريقيا تُظهر مسارات مختلطة: دول الخليج تريد طبقات دفع المدن الذكية، بينما عقد AML/KYC تبطئ إعداد البنوك الأفريقية من المستوى الثاني. بائعو الامتثال المدفوع بالذكاء الاصطناعي مثل Flagright يقطعون أوقات الإعداد بنسبة 80%، مما يشير إلى رفع مستقبلي لسوق المدفوعات المحمولة.

المشهد التنافسي

المنافسة تبقى مجزأة إقليمياً. Visa وMastercard يسيطران على معظم المقاصة عبر الحدود لكن يفقدان الحصة المحلية حيث تسود السكك الخالية من الرسوم. نشرت Visa صافي إيرادات 9.5 مليار دولار أمريكي في الربع الأول من عام 2025، لكن تواجه تدقيق DOJ حول ممارسات توجيه الخصم. تستجيب Mastercard من خلال تحليلات احتيال القيمة المضافة وابتكارات البطاقة التجارية، محققة نمو إيرادات 17% واختراق رمزنة 35%. أبل توسع الوصول عبر دعم متصفح Chrome وشراكات BNPL، بعد إيقاف تجربة BNPL الداخلية، مما يشير إلى استراتيجية منصة على الإقراض المباشر.

اللاعبون الصينيون Alipay وWeChat Pay يحافظان على هيمنة السوق المنزلي شبه الكاملة، مستفيدين من تجميع نمط الحياة وتنسيق البيانات. المتحدون الإقليميون مثل GrabPay وPaytm يسخرون اقتصاديات التطبيق الفائق للترسخ في جنوب شرق آسيا والهند. تقود Stripe المكتسبين المتخصصين، تقارير حجم 1.4 تريليون دولار أمريكي في عام 2024 على ظهر العملاء الأصليين للذكاء الاصطناعي، بينما تستحوذ Adyen على هجرات الشركات متعددة القنوات. المعالجون الأوروبيون Worldline وNexi يواجهان ضغط الهامش وسط منافسة A2A المتزايدة.

التركيز الاستراتيجي ينجذب نحو قابلية التشغيل البيني عبر الحدود، وأتمتة B2B، والتخفيف من المخاطر بالذكاء الاصطناعي. إيداعات البراءة من Block وCircle وTD Bank تكشف استثمارات في حضانة الأصول الرقمية الآمنة والمحافظ القابلة للبرمجة. المقدمون القادرون على تكامل المدفوعات مع تحليلات البيانات وخدمات المطابقة يضعون أنفسهم لالتقاط مجمعات قيمة متوسعة في سوق المدفوعات المحمولة.

قادة صناعة المدفوعات المحمولة

-

ألفابت (Google Pay)

-

شركة أبل المحدودة

-

سامسونج الإلكترونيات (Samsung Pay)

-

PayPal Holdings

-

أمازون Pay

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت مجموعة FairPrice وGoogle Cloud مفهوم "متجر الغد" يتضمن عربات متصلة بالسحابة، ومسح ودفع، وسداد بيومتري، مما يشير إلى تحول نحو رحلات تجزئة مستقلة.

- يونيو 2025: مكّنت T-money توافق Apple Pay عبر عبور كوريا، مما يمد قبول NFC من النقل إلى المشتريات اليومية ويعزز راحة المحفظة.

- مايو 2025: استحوذت Visa على Featurespace لدمج منع الاحتيال السلوكي المتقدم في مكدس المعالجة، مما يعزز تسجيل المخاطر في الوقت الحقيقي داخل سوق المدفوعات المحمولة.

- أبريل 2025: محكمة أمريكية اعتبرت أبل في ازدراء مدني لانتهاكات مكافحة التوجيه، مما يحجب رسوم العمولة على المدفوعات خارج التطبيق ويقلل نفوذ الحارس داخل نظم iOS.

نطاق تقرير سوق المدفوعات المحمولة العالمي

المدفوعات المحمولة تؤتمت أنظمة الدفع من خلال تقديم طريقة بديلة للدفع باستخدام جهاز إلكتروني محمول مثل الهاتف المحمول أو الجهاز اللوحي. يمكن أيضاً استخدام المدفوعات المحمولة لتحويلات الأموال رقمياً بدلاً من الدفع بشيك أو نقد. تكنولوجيا الدفع المحمول توفر تطبيقات متنوعة في صناعات المستخدم النهائي مثل تذاكر السينما والطعام ومتاجر التجزئة.

يتم تقسيم سوق المدفوعات المحمولة حسب نوع الدفع (NFC، القائم على QR، المدفوعات الرقمية الإلكترونية، النصية) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يقدم التقرير توقعات السوق والحجم بالقيمة (دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| المدفوعات القريبة |

| المدفوعات البعيدة |

| نظير إلى نظير (P2P) |

| نقطة البيع في المتجر (POS) |

| الشخص إلى التاجر (P2M/السداد) |

| أنواع المعاملات الأخرى |

| التجزئة والتجارة الإلكترونية |

| النقل واللوجستيات |

| الضيافة وخدمة الطعام |

| الحكومة والقطاع العام |

| التطبيقات الأخرى (التعليم، الرعاية الصحية) |

| شخصي |

| تجاري |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع الدفع | المدفوعات القريبة | ||

| المدفوعات البعيدة | |||

| حسب نوع المعاملة | نظير إلى نظير (P2P) | ||

| نقطة البيع في المتجر (POS) | |||

| الشخص إلى التاجر (P2M/السداد) | |||

| أنواع المعاملات الأخرى | |||

| حسب التطبيق | التجزئة والتجارة الإلكترونية | ||

| النقل واللوجستيات | |||

| الضيافة وخدمة الطعام | |||

| الحكومة والقطاع العام | |||

| التطبيقات الأخرى (التعليم، الرعاية الصحية) | |||

| حسب المستخدم النهائي | شخصي | ||

| تجاري | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المدفوعات المحمولة؟

يقف سوق المدفوعات المحمولة عند 5.12 تريليون دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق المدفوعات المحمولة المتوقعة؟

من المتوقع أن يرتفع بمعدل نمو سنوي مركب 33.54%، ليصل إلى 21.79 تريليون دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع معدل في المدفوعات المحمولة؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 34.76% حتى عام 2030، متجاوزة المناطق الأخرى.

لماذا تكتسب المدفوعات القريبة جر؟

مشاريع عبور NFC وترقيات التجزئة اللاتلامسية تدفع معدل نمو سنوي مركب 36.84% في معاملات القرب.

ما الذي يدفع تبني الأعمال للمدفوعات المحمولة؟

الشركات تسعى لإدارة النقد في الوقت الحقيقي والمطابقة المؤتمتة، مما يؤدي إلى معدل نمو سنوي مركب 35.03% في شريحة الأعمال.

كيف تؤثر محافظ الحساب إلى الحساب على شبكات البطاقات؟

السكك الحديدية الفورية الخالية من التبادل مثل PIX وFedNow تنقل الأحجام بعيداً عن البطاقات التقليدية، مما يضغط نماذج الإيرادات القائمة على الرسوم.

آخر تحديث للصفحة في: