حجم وحصة سوق الذكاء الاصطناعي المحمول

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 24.85 مليار دولار أمريكي |

| حجم السوق (2030) | 81.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 28.65% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الذكاء الاصطناعي المحمول من قبل Mordor Intelligence

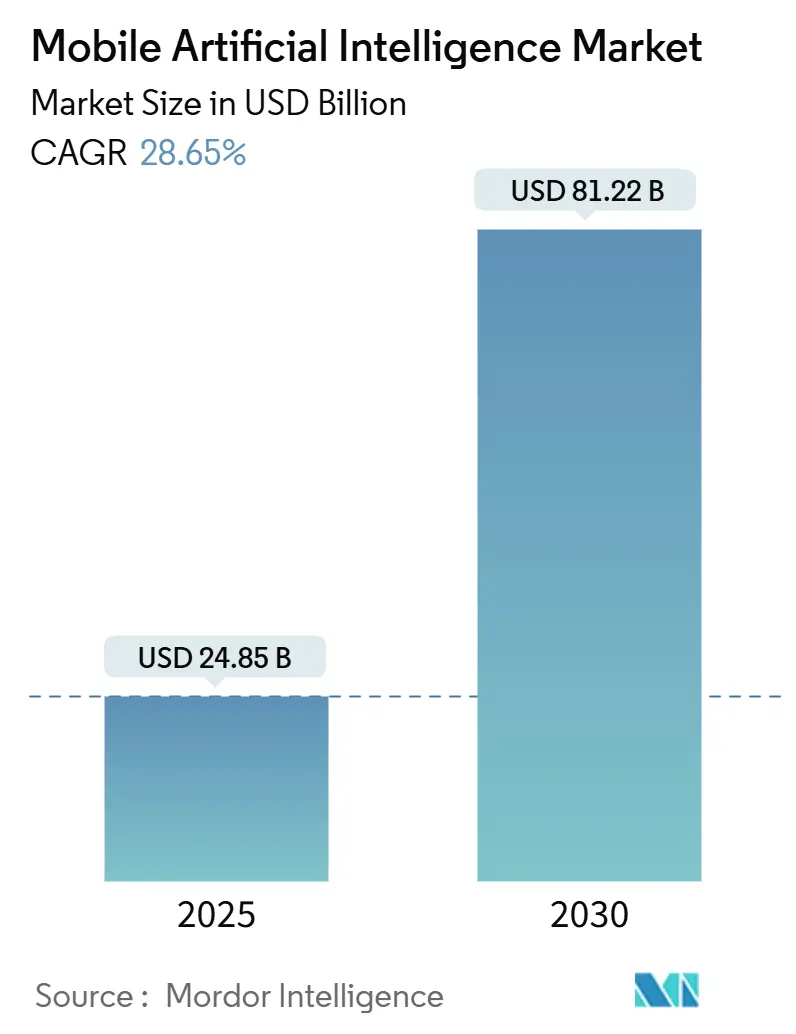

يُقدر حجم سوق الذكاء الاصطناعي المحمول بـ 24.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 81.22 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 28.65% خلال فترة التوقع (2025-2030).

التركيز التنظيمي المتزايد على سيادة البيانات، والابتكار السريع في وحدات معالجة الشبكات العصبية (NPU)، وطلب المؤسسات على الاستدلال منخفض الكمون هي المحفزات الأساسية للنمو. تصاميم الرقائق الرائدة مثل Snapdragon 8 Elite من Qualcomm وCortex-X925 من ARM تعيد تعيين خطوط الأساس للأداء للهواتف الذكية والمركبات والأجهزة الصناعية. تؤكد استراتيجيات البائعين الآن على المكدسات المتكاملة عمودياً للأجهزة والبرمجيات التي تقصر الوقت إلى السوق وتمكن من ميزات الذكاء الاصطناعي المتمايزة على الجهاز. تستمر قيود سلسلة التوريد في الركائز المتقدمة والذاكرة عالية النطاق الترددي في التأثير على التسعير والتوافر، إلا أن توسعات القدرة الملتزمة في آسيا والمحيط الهادئ تشير إلى راحة بعد عام 2026.

النقاط الرئيسية من التقرير

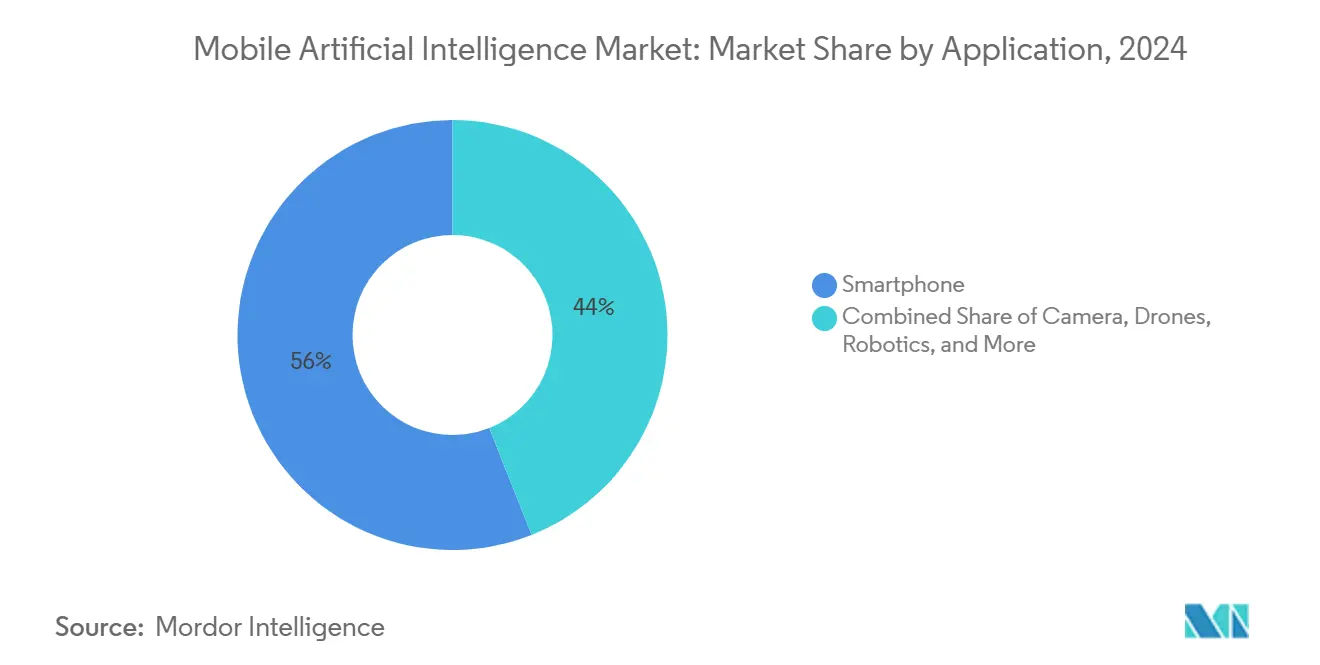

- حسب التطبيق، حافظ استخدام الهواتف الذكية على حصة إيرادات 56% في عام 2024، بينما من المتوقع أن تنمو التطبيقات في مجال السيارات بمعدل نمو سنوي مركب 29.40% حتى عام 2030.

- حسب المكون، قادت الأجهزة بحصة 64% من حجم سوق الذكاء الاصطناعي المحمول في عام 2024؛ الخدمات تتقدم بمعدل نمو سنوي مركب 27.00%.

- حسب التكنولوجيا، احتفظت معمارية وحدات المعالجة المركزية بـ 41% من حصة سوق الذكاء الاصطناعي المحمول في عام 2024، بينما تتوسع وحدات NPU بمعدل نمو سنوي مركب 31.20%.

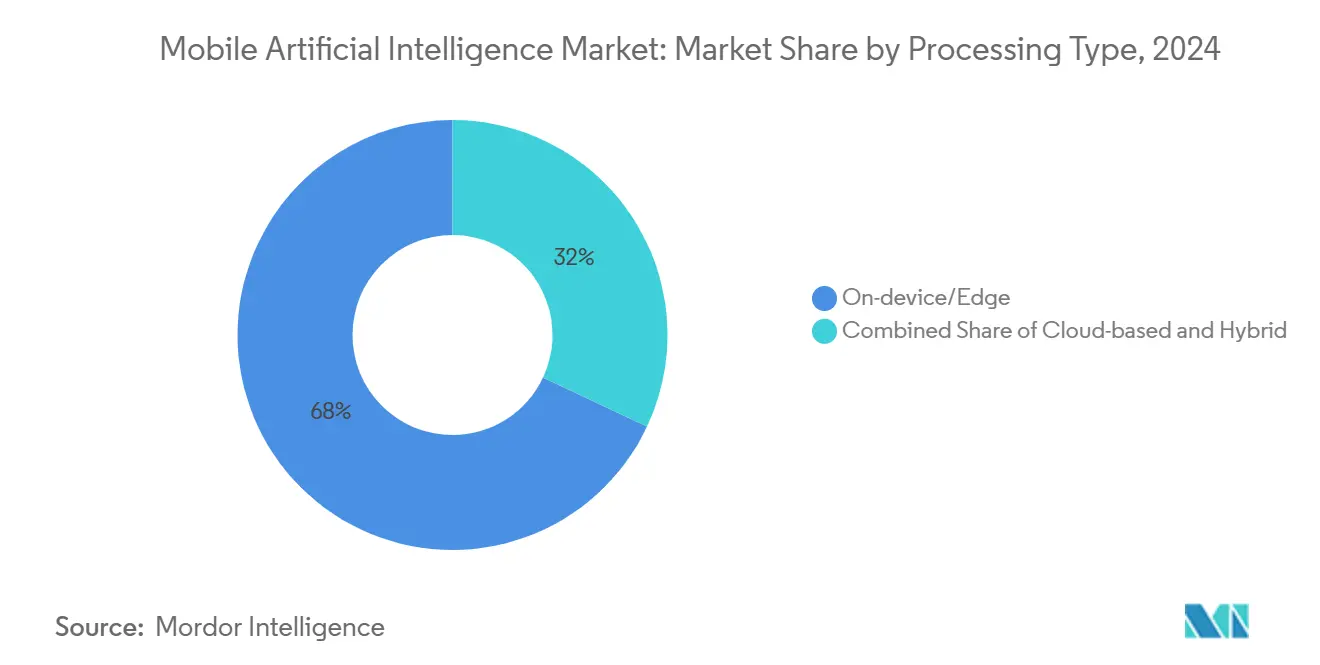

- حسب نوع المعالجة، استحوذت النهج على الجهاز والحافة على حصة 68% في عام 2024، بينما النماذج الهجينة ترتفع بمعدل نمو سنوي مركب 30.50%.

- حسب صناعة المستخدم النهائي، هيمنت الإلكترونيات الاستهلاكية بحصة 49% في عام 2024، إلا أن السيارات والتنقل تنمو بمعدل نمو سنوي مركب 29.40%.

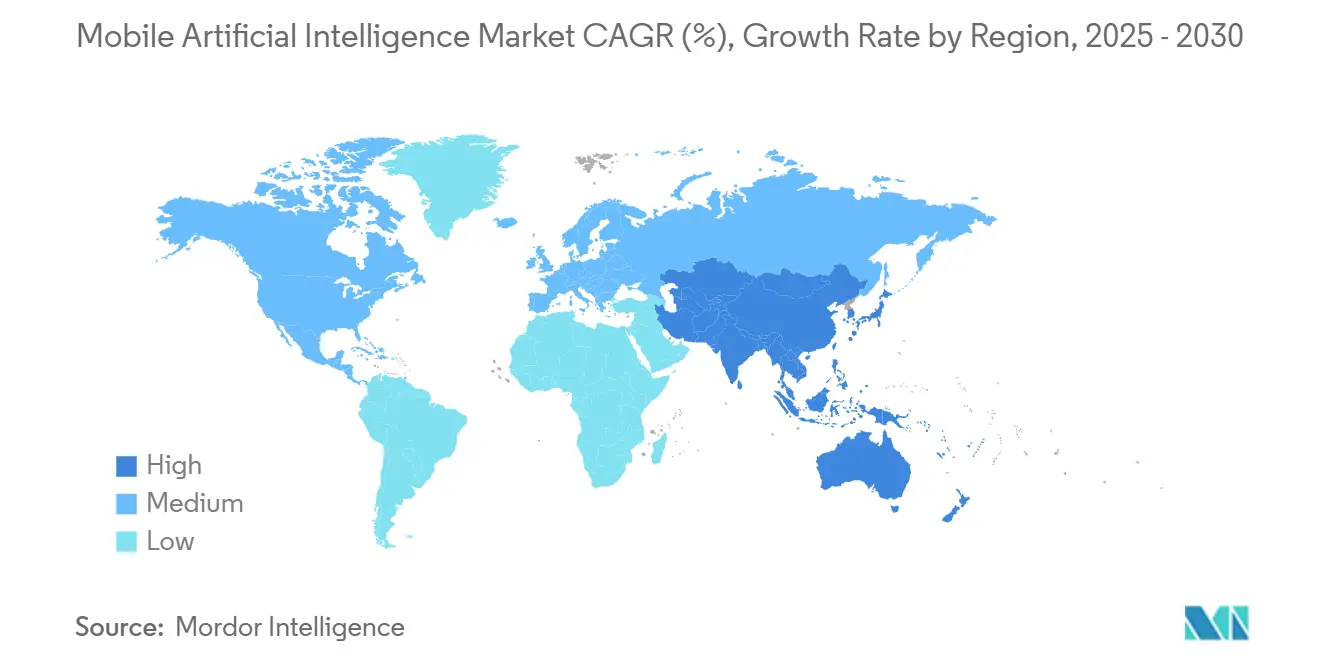

- حسب المنطقة، احتفظت أمريكا الشمالية بحصة 35% في عام 2024؛ آسيا والمحيط الهادئ مقررة لتحقيق معدل نمو سنوي مركب 24.80% حتى عام 2030.

اتجاهات ورؤى سوق الذكاء الاصطناعي المحمول العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طفرة الطلب على المعالجات القادرة على الذكاء الاصطناعي | +8.20% | عالمي مع تركيز التصنيع في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| إطلاق الهواتف الذكية للذكاء الاصطناعي التوليدي | +6.80% | أمريكا الشمالية وأوروبا (مبكر) / آسيا والمحيط الهادئ (الحجم) | متوسط المدى (2-4 سنوات) |

| مكاسب كفاءة الطاقة لرقائق الذكاء الاصطناعي على الحافة | +5.40% | عالمي، خاصة الأسواق التي تعتمد على المحمول أولاً | متوسط المدى (2-4 سنوات) |

| حاجة المستهلك للخصوصية وانخفاض الكمون | +4.10% | قيادة تنظيمية للاتحاد الأوروبي مع انتشار عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طفرة الطلب على المعالجات القادرة على الذكاء الاصطناعي

الاعتماد غير المسبوق لرقائق التركيز على الذكاء الاصطناعي يعيد تشكيل معمارية الأجهزة. يوفر ARM's 3 nm Cortex-X925 إنتاجية أعلى بنسبة 46% من النوى السابقة عند 3.8 جيجا هرتز بينما يحتفظ بحدود الطاقة المناسبة للهواتف المتميزة. الشركات المصنعة التي تؤمن التخصيص طويل المدى للمسبك، مثل Qualcomm وNVIDIA، تخفف من مخاطر التوريد وتثبت هياكل التكلفة التنافسية. يعرض Galaxy S25 من Samsung دفعة NPU بنسبة 40%، مؤكداً كيف تحول التسويق الأداء من مقاييس وحدة المعالجة المركزية العامة إلى قدرة الاستدلال المستدام للذكاء الاصطناعي[1]Business Korea, "Galaxy S25 Performance Leap," businesskorea.co.kr. يقود طلب الرقائق أيضاً الابتكار في التبريد الحالة الصلبة الذي يدعم تبديد 25 واط في عوامل الشكل المحمولة. يؤدي هامش الأداء الناتج إلى تسريع الواجهات المحادثة، والرؤية في الوقت الفعلي، والتحليلات على الجهاز التي اعتمدت سابقاً على خدمات السحابة.

إطلاق الهواتف الذكية للذكاء الاصطناعي التوليدي

ينتقل الذكاء الاصطناعي التوليدي من حصرية الرائد نحو التوفر في السوق الجماهيري. تتوقع Canalys أن 54% من شحنات الهواتف المحمولة العالمية ستكون جاهزة للذكاء الاصطناعي بحلول عام 2028، منحنى اعتماد حاد يحاكي انتقالات LTE السابقة. يؤدي Neural Engine من Apple الآن نمذجة السياق على الجهاز للرسائل، بينما يقدم Galaxy AI من Samsung ترجمة مباشرة وصياغة المحتوى. توضح حساسية الأسعار في الهند احتكاك الاعتماد: الأجهزة دون 600 دولار أمريكي تمثل فقط 4-5% من شحنات 2024، مما يحد من اختراق الذكاء الاصطناعي المبكر. لسد الفجوة، قدمت MediaTek Dimensity 9400 مع NPU متكامل مضبوط للهواتف المحمولة متوسطة النطاق. تقود الأساطيل المؤسسية أيضاً الحجم، مع تعهد OPPO بدمج ميزات الذكاء الاصطناعي التوليدي في 50 مليون وحدة عبر شراكات Google وMicrosoft.

مكاسب كفاءة الطاقة لرقائق الذكاء الاصطناعي على الحافة

اختراقات كفاءة الطاقة تسمح بأعباء العمل المعقدة دون استنزاف البطاريات. يحقق Lunar Lake من Intel إنتاجية ذكاء اصطناعي إجمالية 100 TOPS بينما يخصص 45 TOPS لوحدة NPU الخاصة به، كل ذلك ضمن مغلفات طاقة الكمبيوتر المحمول فائق النحافة. تُظهر الأبحاث تسريع تخزين DRAM-Flash الهجين لتنفيذ نماذج اللغة الكبيرة المبنية على الهاتف بمقدار 8.6×، مما يثبت أن النماذج ذات المليار معامل يمكنها العمل محلياً عندما يكون تدفق البيانات محسّناً. تعد سلسلة Strix Point من AMD بأداء ثلاثي للذكاء الاصطناعي التوليدي باستخدام وحدات NPU من XDNA2 بينما تبقى ضمن قوة التصميم الحراري للمحمول. الكفاءة المحسّنة تفتح تحليلات الفيديو في الوقت الفعلي والتكيف التنبئي للواجهة في الأسواق حيث الاتصال المتقطع يجعل الرجوع للسحابة غير موثوق.

حاجة المستهلك للخصوصية وانخفاض الكمون

يفرض قانون الذكاء الاصطناعي للاتحاد الأوروبي شفافية وحوكمة صارمة للذكاء الاصطناعي عالي المخاطر، مما يدفع البائعين نحو المعالجة على الجهاز لأعباء العمل الحساسة. تُظهر دراسات التعلم الاتحادي دقة كشف الاحتيال 96.3% مع الحفاظ على السجلات محلية، مما يعزز جدوى المعماريات الحافظة للخصوصية. قيود الكمون لها تأثير مماثل: القيادة المستقلة والواقع المعزز يتطلبان استجابة بالميللي ثانية لا يمكن للشبكات واسعة المنطقة ضمانها. تتبنى المؤسسات بشكل متزايد الاستدلال الهجين الذي يحتفظ بالبيانات الشخصية محلية لكنه ينفجر إلى السحابة للحوسبة الثقيلة، نمط لوحظ بالفعل في البوابات الصناعية المدعومة من Intel. الوعي المتزايد للمستهلك بمخاطر المراقبة يميل تفضيل الهاتف المحمول نحو الأجهزة التي تعلن عن ذكاء اصطناعي آمن على الجهاز.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التسعير المتميز لرقائق الذكاء الاصطناعي | -4.80% | الأسواق الناشئة ذات القطاعات الحساسة للأسعار | قصير المدى (≤ سنتان) |

| قيود الحرارة وميزانية الطاقة | -3.20% | عالمي، خاصة عوامل الشكل المدمجة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التسعير المتميز لرقائق الذكاء الاصطناعي

الهواتف الذكية للذكاء الاصطناعي المبتدئة لا تزال تظهر بالقرب من 600 دولار أمريكي، مما يحد من الاختراق في اقتصاديات النمو عالية الحجم. تستمر نقص الذاكرة عالية النطاق الترددي لأن Micron وSK Hynix لديهما قدرة محجوزة حتى عام 2025، مما يدعم ارتفاع تكاليف مواد البناء. اختناقات التعبئة حول خطوط CoWoS من TSMC تضيف ضغط تكلفة إضافي لصانعي الأجهزة المحمولة. يستجيب البائعون بتدرج مجموعات الميزات: يتم تقديم وظائف الذكاء الاصطناعي الأساسية عبر تحسين البرمجيات على السيليكون القديم، بينما النماذج المتميزة تضيف تسريع NPU المتقدم. المصانع الجديدة القادمة عبر الإنترنت في تايوان واليابان بعد عام 2026 قد تقلل تدريجياً من فارق السعر بين رقائق الذكاء الاصطناعي وغير الذكاء الاصطناعي.

قيود الحرارة وميزانية الطاقة

الأغلفة المحمولة تترك هامش قليل للتبديد المستمر 20-زائد واط، مما يقيد أعباء العمل المستمرة للذكاء الاصطناعي. أنظمة السوائل وغرف البخار المستخدمة في أجهزة الكمبيوتر المحمولة للألعاب غير عملية في الهواتف المحمولة السائدة، مما يحفز استكشاف موزعات الحرارة الجرافين والقنوات الدقيقة المستوحاة بيولوجياً. النافخات الدقيقة الحالة الصلبة من Frore Systems تظهر، لكنها تضيف تكلفة مواد البناء التي تهدد جدوى الطبقة المتوسطة. يفضل القيد المعماريات التي تؤكد على الأداء لكل واط، مثل وحدات NPU المبنية على ARM التي تتفوق على معادلات x86 في مغلفات المحمول. التقدم في العقد دون 3 نانومتر ومنظمات الانخفاض المنخفض سيخفف من القيد لكن لن يلغيه ضمن أفق التوقع.

تحليل القطاعات

حسب التطبيق: ذكاء السيارات يقود تطوير الذكاء الاصطناعي المحمول

احتفظت الهواتف الذكية بـ 56% من إيرادات 2024، إلا أن التطبيقات في السيارات مقررة لتحقيق معدل نمو سنوي مركب 29.40% حتى عام 2030 حيث تنتقل المساعدات المحادثة داخل السيارة والوظائف المستقلة من خيارات الفخامة إلى الميزات السائدة. حجم سوق الذكاء الاصطناعي المحمول لأنظمة السيارات مُتوقع أن يتوسع بسرعة بمجرد أن تصبح الطيارون الآليون للطرق السريعة من المستوى 3 معداً قياسياً في النماذج المتميزة. شراكات مثل SoundHound-Tencent تثبت أن التحكم الصوتي متعدد اللغات يمكن دمجه مع مكدسات المعلومات والترفيه الموجودة[2]Just Auto, "SoundHound-Tencent Voice Partnership," just-auto.com. تطبيقات الكاميرا تستمر في اعتماد الذكاء الاصطناعي لخطوط الوضع الليلي وإزالة الضوضاء، بينما الطائرات بدون طيار تستفيد من الاستدلال على الحافة لتجنب العوائق في المناطق المحرومة من GNSS.

النمو العالي في المركبات يعكس التغييرات الهيكلية في وحدات التحكم الإلكترونية، حيث يحكم الذكاء الاصطناعي الآن الإدراك، وتنبؤ القصد، وتجربة المستخدم الشخصية. تدمج Mercedes-Benz نماذج اللغة الكبيرة عبر منصات CARIAD التي تتعلم روتين السائق وتجدول الخدمة بشكل استباقي. الروبوتات الصناعية والأجهزة الطبية القابلة للارتداء تمثل منافذ عالية القيمة إضافية، مما يؤكد كيف يتوسع سوق الذكاء الاصطناعي المحمول ما وراء رسائل المستهلك إلى المجالات الحرجة للمهمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: تسريع الخدمات يشير إلى تحول المنصة

احتفظت الأجهزة بـ 64% من إنفاق 2024 بفضل وحدات NPU، ووحدات معالجة الرسومات، وأجهزة استشعار الموجة المليمترية المدمجة عبر الأجهزة. مع ذلك، إيرادات الخدمات متوقعة للصعود بمعدل نمو سنوي مركب 27.00% حيث تتولى المؤسسات مهام تدريب النماذج والضبط الدقيق وإدارة دورة الحياة. العروض المُدارة من Verizon وSK Telecom تجمع وحدات معالجة الرسومات السحابية والعقد الحافة وبرمجيات التنسيق، مما يتيح للشركات إضافة ميزات الذكاء الاصطناعي دون استثمار رأسمالي مقدم. مكتبات البرمجيات مثل Kleidi من ARM تسرع عمليات الموترات ذات الأبعاد N على وحدات المعالجة المركزية العامة، مما يحسن استخدام السيليكون المثبت.

تطور أجهزة الاستشعار يزيد من طمس حدود الأجهزة-البرمجيات بدمج وحدات التحكم الدقيقة التي تنفذ الذكاء الاصطناعي للتمرير الأول محلياً. اقتصاد البيانات الناتج ينشئ إيرادات متكررة للتحليلات والتحديثات وخدمات الامتثال، مما يؤكد كيف تعيد نماذج المنصة تشكيل سوق الذكاء الاصطناعي المحمول.

حسب التكنولوجيا: تسريع NPU يعيد تشكيل معمارية المعالجة

احتفظت وحدات المعالجة المركزية بحصة 41% في 2024 لأن قواعد الكود القديمة تبقى واسعة، إلا أن وحدات NPU تتوسع بمعدل نمو سنوي مركب 31.20%. Lunar Lake وStrix Point توضحان تصاميم غير متجانسة تنسق كتل NPU ووحدة معالجة الرسومات ووحدة المعالجة المركزية التي معاً تتجاوز 100 TOPS بينما تلبي أهداف طاقة الهاتف الذكي. ميزة حصة سوق الذكاء الاصطناعي المحمول لوحدات NPU تنمو في كل مرة تفضل قيود الطاقة أو الكمون محركات المصفوفة المخصصة على النوى القياسية.

بائعو وحدة معالجة الرسومات يعيدون ترتيب المعماريات لاستدلال الذكاء الاصطناعي، مزج وحدات تتبع الأشعة مع مسرعات الموتر لتحقيق أقصى استفادة من السيليكون. تستمر وحدات DSP للمعالجة المسبقة للصوت وتكييف إشارة RF، محافظة على مكانتها وسط التحولات الأوسع. البرامج التشغيلية المترابطة التي تجدول أعباء العمل عبر النوى المتنوعة ستقرر القدرة التنافسية طويلة المدى.

حسب نوع المعالجة: النماذج الهجينة توازن بين الأداء والخصوصية

استحوذت المخططات على الجهاز والحافة على 68% من الإنفاق في 2024، مما يعكس الضرورات التنظيمية للخصوصية وتوقعات الاستجابة بالميللي ثانية. المعالجة الهجينة، ترتفع بمعدل نمو سنوي مركب 30.50%، تقترن الاستدلال المحلي مع التوسع بالانفجار إلى السحابة عندما تتجاوز النماذج حدود الجهاز. نماذج أولية للتعلم الاتحادي تقدم بالفعل دقة كشف الاحتيال 96.3% مع حماية البيانات الخام. حجم سوق الذكاء الاصطناعي المحمول للنشر الهجين مقرر للتوسع مع نضج منصات التنسيق.

تبقى تدفقات العمل السحابية فقط للتدريب الحاسوبي المكثف للنماذج، لكن الاستدلال التشغيلي يتبدل بشكل متزايد بين الجهاز ومراكز البيانات الدقيقة للحافة اعتماداً على جودة الشبكة والتكلفة والامتثال. هذا النهج الديناميكي يدعم تجربة مستخدم متسقة بينما يلبي المتطلبات القضائية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: السيارات والرعاية الصحية تقود التحول

هيمنت الإلكترونيات الاستهلاكية بحصة 49% في 2024، إلا أن تطبيقات السيارات والتنقل متوقعة لمعدل نمو سنوي مركب 29.40%، مما يعكس طرح ADAS والتجريب المستقل. قبول FDA لقارئات البصريات بمساعدة الذكاء الاصطناعي يشير إلى الثقة المتزايدة في الذكاء الاصطناعي المحمول الطبي، حيث تقوم الأجهزة القابلة للارتداء بالفحص والتحليلات التنبئية على الجهاز. العملاء الصناعيون يستخدمون وحدات NPU بدرجة الهاتف الذكي مدمجة في كاميرات ذكية للتعرف على العيوب وتنبؤ الصيانة.

وحدة تحكم مجال قمرة القيادة من Visteon تجمع الكلام والرؤية ودمج أجهزة الاستشعار في مكدس ذكاء اصطناعي موحد داخل المركبة مدعوم برقائق Qualcomm. يستخدم تجار التجزئة الذكاء الاصطناعي المحمول لمسح الأرفف والعروض الترويجية السياقية، بينما الزراعة تجرب رشاشات الدقة موجهة بوحدات الرؤية بدرجة الهاتف. اتساع النشر يؤكد انتقال صناعة الذكاء الاصطناعي المحمول من التطبيقات أحادية الغرض إلى البنية التحتية الأساسية عبر القطاعات.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بحصة إيرادات 35% في 2024 حيث نشرت المؤسسات بسرعة 5G الخاص وعقد الحافة لاستضافة أعباء عمل الذكاء الاصطناعي في المبنى. جولات التمويل الكبيرة، بما في ذلك جمع OpenAI لـ 40 مليار دولار أمريكي، تعزز قيادة المنطقة في البحث النموذجي الأساسي والاعتماد التجاري. منح الحكومة وعقود الدفاع تحفز بشكل إضافي الطلب على الحلول الآمنة على الجهاز التي تلبي معايير الامتثال الصارمة.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب 24.80% حتى 2030، مدفوعة بخطة البنية التحتية من SoftBank بقيمة 960 مليون دولار أمريكي وبناء مركز البيانات من SK Group بقيمة 6.5 مليار دولار أمريكي. مبادرة Cristal Intelligence في اليابان وعروض GPU-as-a-Service في كوريا الجنوبية تمد قدرات الذكاء الاصطناعي للمؤسسات متوسطة السوق بدون خبرة داخلية. توسع الهاتف الذكي في الهند في المناطق الريفية ومشاريع نماذج اللغة الأصلية تشير إلى طلب قوي في المصب.

تساهم أوروبا بتوسع ثابت بقيادة ألمانيا وفرنسا والمملكة المتحدة، كل منها تواءم السياسة الصناعية والسيارات مع قواعد الخصوصية الصارمة تحت قانون الذكاء الاصطناعي للاتحاد الأوروبي[3]OP European Union, "EU AI Act Full Text," op.europa.eu. الشرق الأوسط يوجه أموال مكاسب النفط إلى مراكز الذكاء الاصطناعي، بينما أفريقيا تستفيد من أنماط الاستخدام المحمول أولاً لتجريب خدمات الذكاء الاصطناعي في الزراعة والتكنولوجيا المالية. إجمالياً، الاختلافات الإقليمية تتمحور حول نضج البنية التحتية والمناخ التنظيمي وقابلية تحمل تكاليف الأجهزة، عوامل تشكل مجتمعة سرعة النشر في سوق الذكاء الاصطناعي المحمول.

المشهد التنافسي

يُظهر السوق تركزاً معتدلاً حيث تربط Qualcomm وApple وSamsung وMediaTek النظم البيئية للمنصة التي تجمع وحدات NPU المخصصة وأنظمة التشغيل والخدمات السحابية. قيود التوريد في ركائز CoWoS وHBM تعطي الحاليين مع عقود الموردين طويلة المدى خندقاً دفاعياً[4]Asia Financial, "Advanced Substrate Bottlenecks," asiafinancial.com. التحالفات الاستراتيجية تتكاثر. تتماشى Verizon مع NVIDIA للذكاء الاصطناعي على الحافة، Mercedes تتشارك مع Google للمساعدات داخل المركبة، وSoftBank تتعاون مع OpenAI لنماذج اللغة على نطاق المؤسسة.

المساحة البيضاء تبقى للشركات الناشئة التي تصمم ASICs محسّنة للمحولات، ومحركات الاستدلال منخفضة الطاقة جداً، والبرامج التشغيلية الاتحادية الحافظة للخصوصية. إيداعات براءات الاختراع من الصين القارية واليابان وكوريا الجنوبية تهيمن الآن على أجهزة الذكاء الاصطناعي، منذرة بمفاوضات ملكية فكرية مكثفة في ضوابط التصدير. البائعون القادرون على تنسيق خرائط طريق السيليكون وسلاسل أدوات البرمجيات وتواصل المطورين سيحصلون على ميزة دائمة مع نضج سوق الذكاء الاصطناعي المحمول إلى نموذج حوسبة أصلي للذكاء الاصطناعي.

قادة صناعة الذكاء الاصطناعي المحمول

-

Intel Corporation

-

Microsoft Corporation

-

Alphabet Inc. (Google LLC)

-

Apple Inc.

-

Samsung Electronics Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أطلقت Samsung Galaxy S25 باستخدام Snapdragon 8 Elite، مقدمة مكاسب 37% في وحدة المعالجة المركزية و40% في NPU.

- أبريل 2025: التزمت SoftBank بـ 960 مليون دولار أمريكي للبنية التحتية للذكاء الاصطناعي التوليدي اليابانية بالشراكة مع NVIDIA.

- مارس 2025: كشفت Verizon عن AI Connect الذي يدمج المواقع المشتركة للحافة وشبكات 5G مع خط أنابيب مبيعات بمليار دولار أمريكي.

- ديسمبر 2024: قدمت SoftBank AITRAS AI-RAN، تمكن التحكم الروبوتي في الوقت الفعلي عبر بنية 5G GPU التحتية.

نطاق تقرير سوق الذكاء الاصطناعي المحمول العالمي

الذكاء الاصطناعي المحمول (الذكاء الاصطناعي) أثر بشكل كبير على الاتصال البشري مع الأدوات والآلات في مختلف الصناعات، بما في ذلك الإعلان والسفر والمرافق والاتصالات والمعدات. الذكاء الاصطناعي المحمول لديه القدرة على أداء وإكمال المهام الرتيبة التي مرهقة للغاية للبشر. يُستخدم أيضاً لاكتشاف المواقع بسرعة وسهولة عبر الواقع المعزز، وهو حاسم في المهن التي تتطلب مستوى عالي من الدقة والضبط.

يتم تقسيم سوق الذكاء الاصطناعي المحمول حسب التطبيق (الهاتف الذكي، الكاميرا، الطائرة بدون طيار، الروبوتات، السيارات، والتطبيقات الأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الهاتف الذكي |

| الكاميرا |

| الطائرة بدون طيار |

| الروبوتات |

| السيارات |

| التطبيقات الأخرى |

| الأجهزة (رقائق الذكاء الاصطناعي، أجهزة الاستشعار) |

| البرمجيات (SDKs، الأطر) |

| الخدمات (التكامل، الصيانة) |

| وحدة المعالجة المركزية |

| وحدة معالجة الرسومات |

| NPU/مسرع الذكاء الاصطناعي |

| معالج الإشارات الرقمية |

| على الجهاز/الحافة |

| القائم على السحابة |

| هجين |

| الإلكترونيات الاستهلاكية |

| السيارات والتنقل |

| الصناعة والتصنيع |

| الرعاية الصحية وعلوم الحياة |

| الدفاع والطيران |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب التطبيق | الهاتف الذكي | ||

| الكاميرا | |||

| الطائرة بدون طيار | |||

| الروبوتات | |||

| السيارات | |||

| التطبيقات الأخرى | |||

| حسب المكون | الأجهزة (رقائق الذكاء الاصطناعي، أجهزة الاستشعار) | ||

| البرمجيات (SDKs، الأطر) | |||

| الخدمات (التكامل، الصيانة) | |||

| حسب التكنولوجيا | وحدة المعالجة المركزية | ||

| وحدة معالجة الرسومات | |||

| NPU/مسرع الذكاء الاصطناعي | |||

| معالج الإشارات الرقمية | |||

| حسب نوع المعالجة | على الجهاز/الحافة | ||

| القائم على السحابة | |||

| هجين | |||

| حسب صناعة المستخدم النهائي | الإلكترونيات الاستهلاكية | ||

| السيارات والتنقل | |||

| الصناعة والتصنيع | |||

| الرعاية الصحية وعلوم الحياة | |||

| الدفاع والطيران | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الذكاء الاصطناعي المحمول؟

السوق يساوي 24.85 مليار دولار أمريكي في 2025 ومتوقع للوصول إلى 81.22 مليار دولار أمريكي بحلول 2030.

أي منطقة تطبيق تنمو بأسرع ما يكون في سوق الذكاء الاصطناعي المحمول؟

أنظمة الذكاء الاصطناعي للسيارات تتوسع بمعدل نمو سنوي مركب 29.40% بفضل المساعدين المحادثة والقدرات المستقلة.

لماذا وحدات NPU مهمة لأجهزة الذكاء الاصطناعي المحمول؟

وحدات NPU تقدم إنتاجية استدلال عالية بسحب طاقة أقل من وحدات المعالجة المركزية أو وحدات معالجة الرسومات، مما يمكن الذكاء الاصطناعي المستدام على الجهاز ضمن حدود الحرارة للهاتف الذكي.

كيف تؤثر لوائح الخصوصية على نشر الذكاء الاصطناعي المحمول؟

قواعد مثل قانون الذكاء الاصطناعي للاتحاد الأوروبي تفضل المعالجة على الجهاز والحافة، مما يحفز البائعين على تقليل الاعتماد على السحابة لأعباء العمل البيانات الحساسة.

أي منطقة تُظهر أعلى إمكانية نمو حتى 2030؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب متوقع 24.80% مدفوع بالاستثمارات واسعة النطاق في مراكز البيانات والاعتماد السريع للهواتف الذكية.

ما هي الحواجز الرئيسية لاعتماد الذكاء الاصطناعي المحمول الأوسع؟

تسعير الرقائق المتميزة، والقيود الحرارية، واختناقات سلسلة التوريد في الركائز المتقدمة وHBM تبقى التحديات الأساسية.

آخر تحديث للصفحة في: