حجم وحصة سوق الذكاء الاصطناعي كخدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 20.64 مليار دولار أمريكي |

| حجم السوق (2030) | 98.82 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 36.78% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الذكاء الاصطناعي كخدمة من قبل Mordor Intelligence

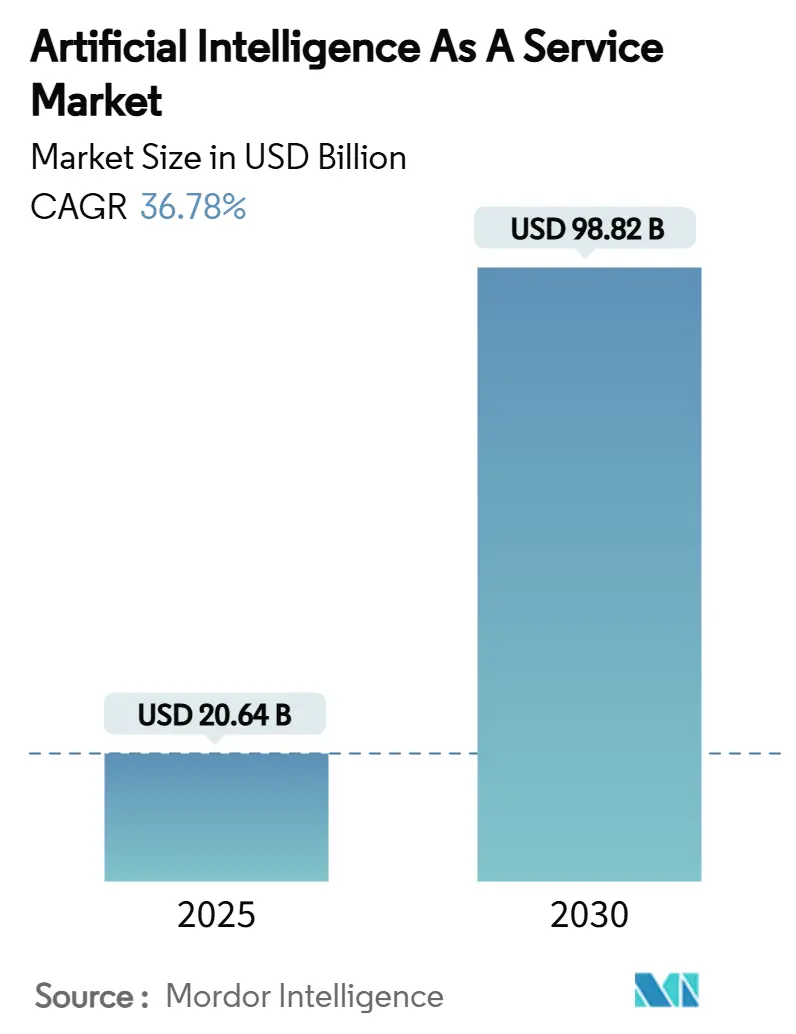

يُقدر حجم سوق الذكاء الاصطناعي كخدمة بـ 20.64 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 98.82 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 36.78% خلال فترة التوقع (2025-2030).

الهجرة السريعة من المشاريع التجريبية إلى أعباء العمل الإنتاجية تغذي هذا الارتفاع حيث تدمج المؤسسات واجهات برمجة التطبيقات للذكاء الاصطناعي التوليدي في الأنظمة المواجهة للعملاء وأنظمة المكاتب الخلفية. التسعير القائم على الاشتراك يخفض تكاليف الدخول للشركات الصغيرة، بينما مسرعات الذكاء الاصطناعي المخصصة تقلل نفقات الاستنتاج بنسبة تصل إلى 80%، مما يوسع الهوامش للموردين. حزم التحفيز الحكومية، مثل خطة اليابان للذكاء الاصطناعي بقيمة 65 مليار دولار أمريكي، تضيف زخماً، وبناء مراكز البيانات فائقة النطاق يحافظ على توسع سعة الحوسبة رغم قيود الطاقة قريبة المدى. معاً، هذه القوى تدفع سوق الذكاء الاصطناعي كخدمة نحو اختراق واسع عبر الصناعات.

النقاط الرئيسية للتقرير

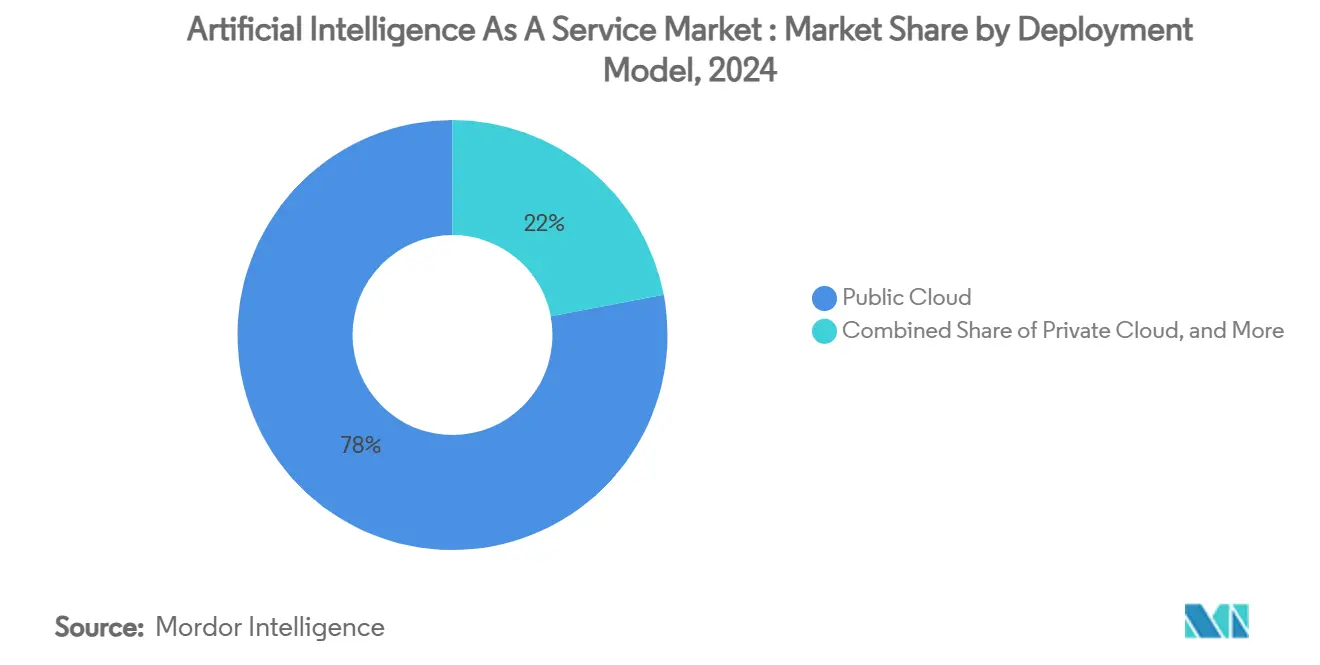

- حسب نموذج النشر، احتلت السحابة العامة 78% من حصة الإيرادات في عام 2024؛ من المتوقع أن تتوسع السحابة المختلطة بمعدل نمو سنوي مركب قدره 32.1% حتى عام 2030.

- حسب نوع الخدمة، سيطرت خدمات منصة التعلم الآلي على 42% من حصة سوق الذكاء الاصطناعي كخدمة في عام 2024، بينما تتقدم خدمات البنية التحتية للذكاء الاصطناعي بمعدل نمو سنوي مركب قدره 44.5% حتى عام 2030.

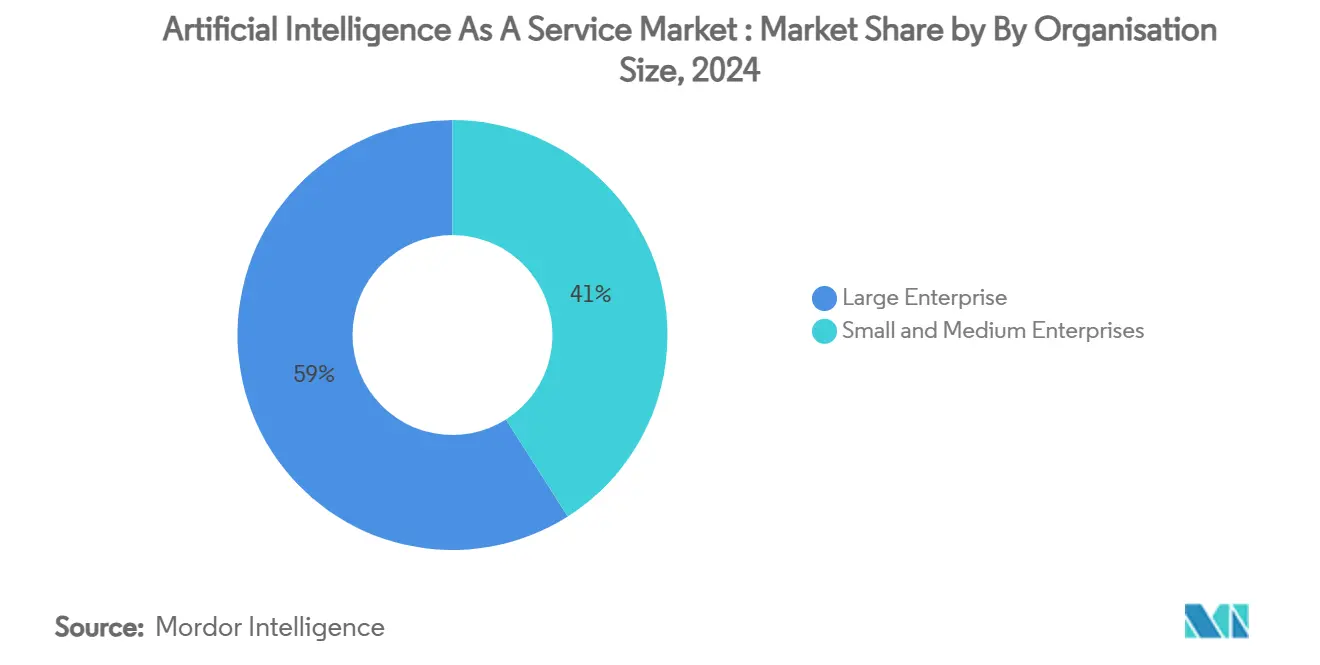

- حسب حجم المؤسسة، قادت المؤسسات الكبيرة بحصة 59% في عام 2024، لكن قطاع المؤسسات الصغيرة والمتوسطة في طريقه لمعدل نمو سنوي مركب قدره 36.8% بين 2025-2030.

- حسب صناعة المستخدم النهائي، استحوذت الخدمات المصرفية والمالية والتأمين على 23% من حجم سوق الذكاء الاصطناعي كخدمة في عام 2024، بينما الرعاية الصحية وعلوم الحياة تنمو بأسرع وتيرة بمعدل نمو سنوي مركب قدره 28.4% حتى عام 2030.

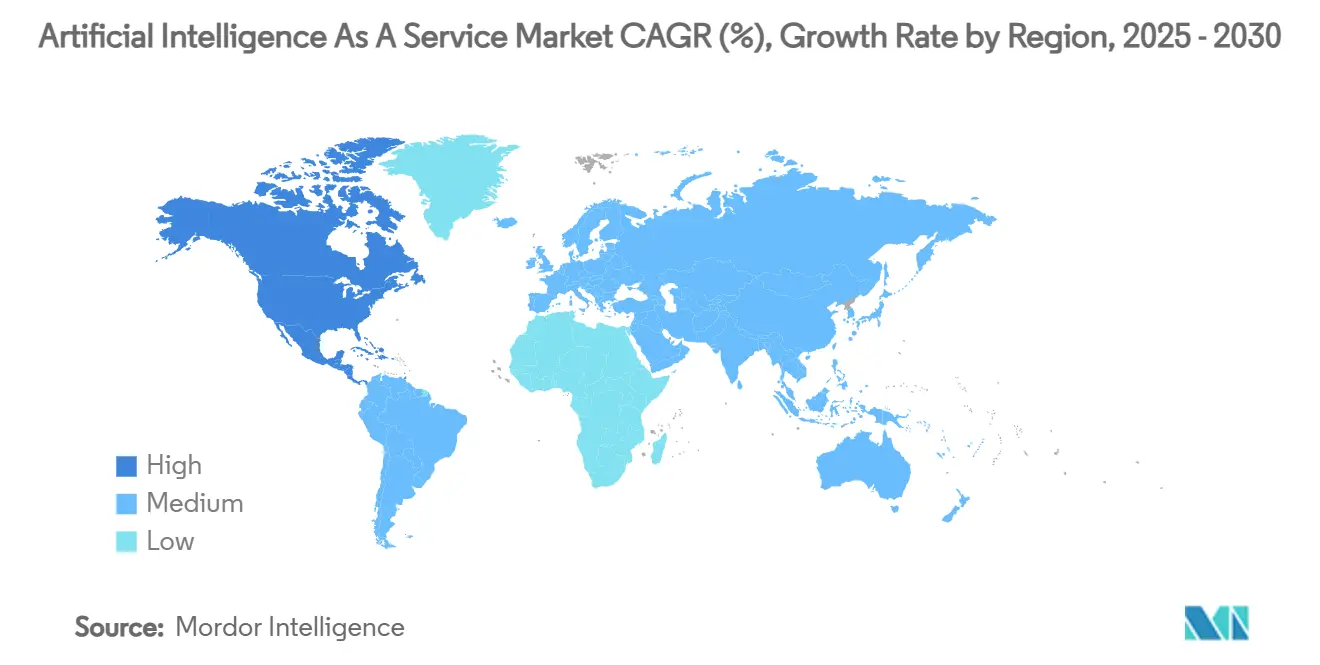

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة 38% في عام 2024؛ آسيا والمحيط الهادئ تتسارع بمعدل نمو سنوي مركب قدره 27.9% حتى عام 2030.

- خدمات أمازون ويب ومايكروسوفت وجوجل سيطرت مجتمعة على حوالي 65% من الإيرادات العالمية في عام 2024، مما يؤكد التركز المعتدل للقطاع.

اتجاهات ورؤى السوق العالمي للذكاء الاصطناعي كخدمة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على التحليلات التنبؤية والوصفية | +8.20% | عالمي، التركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| أدوات الذكاء الاصطناعي القائمة على الاشتراك تخفض التكلفة الإجمالية للملكية للمؤسسات الصغيرة والمتوسطة | +6.80% | عالمي، الأقوى في آسيا والمحيط الهادئ والأسواق الناشئة | المدى القصير (≤ سنتان) |

| مسرعات الذكاء الاصطناعي المخصصة تقلل تكلفة الاستنتاج | +9.10% | أمريكا الشمالية وآسيا والمحيط الهادئ الأساسية، انتشار إلى أوروبا | المدى المتوسط (2-4 سنوات) |

| حزم الذكاء الاصطناعي كخدمة المتخصصة عمودياً للقطاعات المنظمة | +4.70% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى مراكز آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على التحليلات التنبؤية والوصفية

المؤسسات الآن تقدر البصيرة على النظر للوراء. المصنعون الذين يستخدمون التحليلات المدفوعة بالذكاء الاصطناعي حققوا علاوات إيرادات بنسبة 61%، بينما تحسين سلسلة التوريد وفر 15% من تكاليف اللوجستيات. [2]معهد آي بي إم، "تحسين سلسلة التوريد المدفوعة بالذكاء الاصطناعي،" آي بي إم، ibm.com أنظمة الرعاية الصحية حققت عائد استثمار بنسبة 451% على مدى خمس سنوات من خلال أتمتة تدفقات عمل الأشعة. البنوك عززت دقة كشف الاحتيال وترى أرباحاً إضافية قدرها 170 مليار دولار أمريكي بحلول عام 2028 من خلال التنبؤ بالذكاء الاصطناعي. استيعاب البيانات في الوقت الفعلي بالإضافة إلى أنظمة الذكاء الاصطناعي الوكيلة يحافظ على هذا الزخم، مما يضع التحليلات التنبؤية كمحرك نمو أساسي لسوق الذكاء الاصطناعي كخدمة.

أدوات الذكاء الاصطناعي القائمة على الاشتراك تخفض التكلفة الإجمالية للملكية للمؤسسات الصغيرة والمتوسطة

التسعير منخفض الالتزام يهدم الحواجز التاريخية للدخول. وصل الاعتماد العالمي لأدوات الذكاء الاصطناعي التوليدي من قبل المؤسسات الصغيرة والمتوسطة إلى 18%. [1]محللو منظمة التعاون الاقتصادي والتنمية، "اعتماد المؤسسات الصغيرة والمتوسطة للذكاء الاصطناعي التوليدي،" منظمة التعاون الاقتصادي والتنمية، oecd.org في الولايات المتحدة، ارتفع استخدام الذكاء الاصطناعي بين الشركات التي تضم أربعة عمال من 4.6% إلى 5.8% في عام واحد. تجار التجزئة يوضحون العوائد العملية: Target نشرت أدوات مساعدة الموظفين المدفوعة بالذكاء الاصطناعي عبر 400 متجر لرفع الإنتاجية دون نفقات رأسمالية كبيرة. من خلال تحويل الذكاء الاصطناعي من النفقات الرأسمالية إلى النفقات التشغيلية، المنصات القائمة على الاشتراك توسع سوق الذكاء الاصطناعي كخدمة عبر قطاعات المؤسسات الصغيرة.

مسرعات الذكاء الاصطناعي المخصصة تقلل تكلفة الاستنتاج

اقتصاديات الموردين تعتمد على السيليكون. وحدات TPUs من جوجل تقدم الاستنتاج بحوالي 20% من قاعدة تكلفة GPU، مما يعادل ميزة 4-6 أضعاف. Trainium من أمازون وشريحة الاستنتاج الجديدة Ironwood من جوجل، التي أُطلقت في عام 2025، تكثف المنافسة السعرية. المحللون يتوقعون أن الأجهزة المخصصة ترفع شريحتها من مساحة المسرعات البالغة 334 مليار دولار أمريكي من 10% إلى 15% بحلول عام 2030. هذه التوفيرات تمكن البائعين من خفض الأسعار مع حماية الهوامش، مما يسرع الاعتماد للمهام كثيفة الاستنتاج ويدفع سوق الذكاء الاصطناعي كخدمة.

حزم الذكاء الاصطناعي كخدمة المتخصصة عمودياً للقطاعات المنظمة

التنظيم يولد التخصص. المجموعات الجاهزة لـ HIPAA في الرعاية الصحية تتطلب تخزيناً مشفراً واتفاقيات الشريك التجاري، مما يدفع البائعين لصياغة حزم متوافقة. المؤسسات المالية تواجه قواعد مخاطر النماذج التي تفضل الحلول الجاهزة القابلة للتدقيق. المرافق ترى 82% من المشغلين يدمجون الذكاء الاصطناعي لسلامة الشبكة وكشف التهديدات السيبرانية. العروض المضبوطة للمجال تعمق الاختراق في الحقول كثيفة الامتثال، مما يرسخ التوسع طويل المدى لسوق الذكاء الاصطناعي كخدمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد تضخم تكاليف الحوسبة السحابية | −4.3% | عالمي، حاد في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| نقص مستمر في مواهب MLOps | −3.1% | عالمي، شديد في آسيا والمحيط الهادئ والأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد تضخم تكاليف الحوسبة السحابية

أعباء عمل الذكاء الاصطناعي تجهد اقتصاديات البنية التحتية. مراكز البيانات قد تستهلك 9% من كهرباء الولايات المتحدة بحلول عام 2030. احتياجات طاقة الذكاء الاصطناعي مقررة لتتجاوز تعدين البيتكوين في عام 2025، لتصل إلى 23 جيجاوات. سبعة وأربعون بالمائة من شركات Fortune 2000 تطور الآن الذكاء الاصطناعي التوليدي داخلياً لترويض الفواتير المتصاعدة. ارتفاع أسعار الطاقة بالإضافة إلى ضيق إمداد الرقائق يقلل القدرة على التحمل قريبة المدى ويقص النمو في سوق الذكاء الاصطناعي كخدمة.

نقص مستمر في مواهب MLOps

فجوات المهارات تؤخر النشر. واحد وستون بالمائة من موظفي الإمارات العربية المتحدة يشعرون بنقص التدريب لأدوات الذكاء الاصطناعي رغم الإنفاق الإقليمي الثقيل. ربع المصنعين فقط يبلغون عن دعم كامل من مجلس الإدارة لبرامج الذكاء الاصطناعي التوليدي. مجموعة الدول الصناعية السبع تلاحظ أن الشركات الصغيرة تفتقر للخبرة الداخلية، مما يستدعي الدعم السياسي. العرض القصير لمهندسي البيانات ومدققي النماذج ومتخصصي الحوكمة يضخم تكاليف المشاريع، مما يخفف التوسع قريب إلى متوسط المدى لسوق الذكاء الاصطناعي كخدمة.

تحليل القطاعات

حسب نموذج النشر: السحابة المختلطة تكتسب زخماً

التسليم عبر السحابة العامة احتفظ بحصة 78% في عام 2024، مما يضمن بقاء سوق الذكاء الاصطناعي كخدمة مرتكزاً على البنية التحتية فائقة النطاق. السحابة المختلطة، مع ذلك، هي محرك النمو الواضح، مسجلة معدل نمو سنوي مركب قدره 32.1% للفترة 2025-2030 حيث تطالب مجالس الإدارات بمراقبة أكثر إحكاماً للتكاليف والمنظمون يضغطون لضمانات إقامة البيانات. العديد من شركات Fortune 2000 تدرب الآن النماذج الكبيرة في السحابة لكن تقوم بالاستنتاج داخلياً، موازنة النطاق مع السيادة.

اعتماد المختلط يعيد توجيه المشتريات. المستشفيات تتبنى معماريات انفجار السحابة للاحتفاظ ببيانات الصحة الشخصية القابلة للتحديد داخل الخوادم المحلية بينما تستغل الحوسبة المرنة لتدريب النماذج، تلبية قواعد HIPAA دون فقدان القيمة الزمنية. المصنعون يعكسون هذا النمط، محتفظون بالعقد الطرفية للمهام البصرية الحساسة للكمون بينما يدفعون التحليلات الضخمة إلى المناطق السحابية الإقليمية. الأولويتان المزدوجتان للامتثال واليقين في الميزانية تحافظان على المنوذج المختلط محورياً لتوقعات سوق الذكاء الاصطناعي كخدمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الخدمة: خدمات البنية التحتية تتسارع

منصات التعلم الآلي وفرت 42% من إيرادات 2024، لكن خدمات البنية التحتية للذكاء الاصطناعي تنمو بسرعة أكبر بمعدل نمو سنوي مركب قدره 44.5%. هذا التحول يضع الكتل المحسنة للحوسبة وأقمشة الشبكات في قلب توسع حجم سوق الذكاء الاصطناعي كخدمة لأعباء العمل الأساسية. اعتماد الرقائق المخصصة يدعم الاتجاه: وحدات TPUs من جوجل و Trainium من أمازون تحقق مكاسب في الأداء السعري متعددة الأضعاف، مما يدفع العملاء لتفضيل موردين يقدمون مثل هذا السيليكون.

طبقات البرمجيات تتطور بالتوازي. حزم التوزيع المُدارة تقترن الآن النوى المحسنة مع أدوات التنظيم لتسهيل التوسع متعدد السحابات. البائعون يدمجون وظائف الشفاء الذاتي والترقيع الآلي ولوحات معلومات الأداء لتقليص العبء التشغيلي. معاً، هذه التحسينات تحكم الرابطة بين البنية التحتية الخام وإنتاجية المطورين، مما يعزز مسار الإيرادات في هذا القطاع من سوق الذكاء الاصطناعي كخدمة.

حسب حجم المؤسسة: اعتماد المؤسسات الصغيرة والمتوسطة يتسارع

المؤسسات الكبيرة سيطرت على 59% من الإنفاق في 2024، لكن المؤسسات الصغيرة والمتوسطة تحقق معدل نمو سنوي مركب قدره 36.8%، مما يشير إلى ديمقراطية عميقة. مجموعات الذكاء الاصطناعي القائمة على الاشتراك والقوالب المُعدة مسبقاً ومنشئي الكود المنخفض تقلل منحنيات التعلم والنفقات الرأسمالية، مما يسمح للفرق الصغيرة بإطلاق حالات استخدام مثل توقع الطلب أو الدعم الآلي. مكتب الإحصاء الأمريكي سجل ارتفاع اعتماد الذكاء الاصطناعي بين الشركات أقل من خمسة موظفين، نقطة إثبات مبكرة للنطاق خارج تصنيفات Fortune.

أولويات المؤسسات الصغيرة والمتوسطة تختلف. القادة يركزون على كفاءة التدفق النقدي، مستهدفين الانتصارات السريعة مثل تسوية الفواتير أو تقييم العملاء المحتملين. البائعون يستجيبون بالترخيص القائم على المقاعد والوظائف المعيارية وسياسات الحوكمة الجاهزة. هذه السمات تتماشى مع الميزانيات الأصغر وموظفي تكنولوجيا المعلومات المحدودين، مما يوسع مجموعة السوق القابلة للوصول للذكاء الاصطناعي كخدمة دون تآكل جودة الخدمة.

حسب صناعة المستخدم النهائي: الرعاية الصحية تقود النمو

الخدمات المصرفية والمالية والتأمين احتفظت بتاج الإيرادات بنسبة 23% في 2024، مدعومة بعمليات نشر كشف الاحتيال والاستشارة الآلية. الرعاية الصحية وعلوم الحياة، مع ذلك، تتوسع بمعدل نمو سنوي مركب قدره 28.4% حيث تنتقل أعباء عمل التصوير التشخيصي والوثائق السريرية واكتشاف الأدوية إلى مجموعات الذكاء الاصطناعي المُدارة. نظام Providence Health قلل رسائل الأطباء بنسبة 30% من خلال أتمتة استجابات الفرز.

تجار التجزئة يستفيدون من الذكاء الاصطناعي للترويج الديناميكي وتوجيه الإنجاز، بينما مشغلو الاتصالات يحسنون توقع أعطال الشبكة. التصنيع شهد 93% من الشركات تبدأ مشاريع ذكاء اصطناعي جديدة مع مكاسب إنتاجية تقترب من 1.1 تريليون دولار أمريكي. كل حالة استخدام تغذي الطلب على الوحدات الرأسية التي تبسط الامتثال والتكيف مع المجال، مما يوسع سوق الذكاء الاصطناعي كخدمة أكثر.

التحليل الجغرافي

أمريكا الشمالية احتلت 38% من الإيرادات العالمية في 2024، مدعومة بقاعدة مثبتة من مراكز البيانات فائقة النطاق ونظام بيئي عميق للشركات الناشئة. عمالقة السحابة تعهدوا بأكثر من 250 مليار دولار أمريكي في سعة جديدة خلال 2025، لكن قيود الشبكة تلوح حيث قد يصل استهلاك الطاقة لمراكز البيانات الأمريكية إلى 9% من الإمداد الوطني بحلول 2030. تحقيقات لجنة التجارة الفيدرالية في اتفاقيات الذكاء الاصطناعي السحابية قد تعيد أيضاً معايرة الحدود التنافسية.

آسيا والمحيط الهادئ تخطط أسرع صعود بمعدل نمو سنوي مركب قدره 27.9%. اليابان خصصت 65 مليار دولار أمريكي للذكاء الاصطناعي والرقائق، وSoftBank استثمرت 960 مليون دولار أمريكي في العمود الفقري للذكاء الاصطناعي التوليدي.[3]مراسلو نيكي آسيا، "دفعة اليابان بـ 65 مليار دولار أمريكي للذكاء الاصطناعي،" نيكي آسيا، nikkei.com علي بابا الصينية خصصت 380 مليار يوان لخدمات نماذج السحابة، بينما Volcano Engine من ByteDance عالج ما يقرب من نصف استدعاءات النماذج العامة في البلاد. الاستطلاعات المؤسسية تظهر 54% من شركات آسيا والمحيط الهادئ تستهدف الآن عوائد الذكاء الاصطناعي طويلة المدى، مما يشير إلى عمق خارج النشاط التجريبي.

أوروبا تنمو بثبات، موازنة الابتكار مع الإشراف الصارم تحت مسودة لوائح الذكاء الاصطناعي. الشرق الأوسط وأفريقيا تركب استراتيجيات الذكاء الاصطناعي السيادي: الإمارات العربية المتحدة تتوقع 46.33 مليار دولار أمريكي في قيمة القطاع بحلول 2030 حيث تحقن مايكروسوفت 1.5 مليار دولار أمريكي في G42. صندوق الذكاء الاصطناعي السعودي بقيمة 100 مليار دولار أمريكي يؤكد الطموح الإقليمي، و75% من مؤسسات دول مجلس التعاون الخليجي تنشر نماذج توليدية، متجاوزة المتوسطات العالمية. الوصول للطاقة الميسورة والأطر السياسية الاستباقية تضع المنطقة كسوق جسر يربط أوروبا وأفريقيا وجنوب آسيا لعمليات نشر سوق الذكاء الاصطناعي كخدمة.

المشهد التنافسي

سوق الذكاء الاصطناعي كخدمة يظهر تركزاً معتدلاً، حيث تحتل خدمات أمازون ويب ومايكروسوفت Azure وGoogle Cloud حصصاً قدرها 32% و23% و10% على التوالي. الضغط التنافسي يشتد حيث تقسم OpenAI أعباء العمل عبر سحابات متعددة، موقعة اتفاقية متعددة السنوات غير مسبوقة مع Google Cloud. موافقة CMA على حصة مايكروسوفت البالغة 13 مليار دولار أمريكي في OpenAI تقلل عدم اليقين التنظيمي في المملكة المتحدة.

المنافسون الناشئون يلتقطون المساحة البيضاء. CoreWeave حصلت على عقد بقيمة 11.9 مليار دولار أمريكي لخمس سنوات لاستضافة خدمات OpenAI وتتوقع نمو إيرادات بنسبة 700% لعام 2024. مجموعة Nebius، المدعومة بتمويل مليار دولار، تحضر مسرعات مخصصة لمنافسة خرائط طريق السيليكون الراسخة. الشراكات أيضاً تطمس الخطوط: أوراكل ومايكروسوفت تتحدان الآن البنية التحتية لتوسيع سعة Azure AI على عتاد OCI.

التخصص الرأسي ونشر الحافة يضيفان جبهات جديدة. الشركات الناشئة تركز على التصوير الآمن لـ HIPAA أو استنتاج تدفق القراد المالي منخفض الكمون، مقدمة تجربة مميزة لا تضاهيها المنصات العامة. قيود الطاقة والولايات السيادية تجزئ الطلب أكثر، مشجعة السحابات الإقليمية في الشرق الأوسط أو الاتحاد الأوروبي لطرح ضمانات امتثال مفصلة. مثل هذه القوى تحافظ على ديناميكية سوق الذكاء الاصطناعي كخدمة رغم مزايا النطاق للتقنيات الكبرى.

قادة صناعة الذكاء الاصطناعي كخدمة

-

شركة مايكروسوفت

-

شركة جوجل المحدودة

-

خدمات أمازون ويب المحدودة

-

شركة آي بي إم

-

شركة BigML المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: OpenAI أنهت اتفاقية سحابية متعددة السنوات مع Google Cloud لتنويع الحوسبة خارج مايكروسوفت

- مايو 2025: مايكروسوفت أضافت نماذج Grok 3 من xAI إلى Azure لتوسيع خيارات الذكاء الاصطناعي لعملاء المؤسسات.

- أبريل 2025: جوجل كشفت عن TPU Ironwood الخاصة بها لمجموعات الاستنتاج حتى 9,216 رقاقة.

- مارس 2025: CoreWeave أبرمت صفقة استضافة بقيمة 11.9 مليار دولار أمريكي لخمس سنوات مع OpenAI كجزء من جولة تمويل أوسع.

نطاق تقرير السوق العالمي للذكاء الاصطناعي كخدمة

الذكاء الاصطناعي كخدمة (AIaaS) يشكل عرضاً من طرف ثالث لاستعانة خارجية للذكاء الاصطناعي. يسمح للشركات أو المستخدمين النهائيين بتجريب الذكاء الاصطناعي لأغراض متنوعة من خلال تحديد الاستثمار الأولي وتقليل المخاطر.

سوق الذكاء الاصطناعي كخدمة (AIaaS) مقسم حسب نوع السحابة (عامة، خاصة، مختلطة)، حسب حجم المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، حسب صناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، التجزئة، الرعاية الصحية، تكنولوجيا المعلومات والاتصالات، التصنيع، الطاقة)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط، وأفريقيا). أحجام الأسواق والتوقعات مقدمة من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة |

| خدمات منصة التعلم الآلي |

| الخدمات المعرفية (معالجة اللغات الطبيعية، الرؤية الحاسوبية، الكلام) |

| خدمات البنية التحتية للذكاء الاصطناعي (GPU/TPU) |

| خدمات الذكاء الاصطناعي المُدارة والمهنية |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الخدمات المصرفية والمالية والتأمين |

| التجزئة والتجارة الإلكترونية |

| الرعاية الصحية وعلوم الحياة |

| تكنولوجيا المعلومات والاتصالات |

| التصنيع |

| الطاقة والمرافق |

| أخرى (الإعلام، الزراعة، العام) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| جنوب شرق آسيا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي (السعودية، الإمارات، قطر) |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نموذج النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة المختلطة | |||

| حسب نوع الخدمة | خدمات منصة التعلم الآلي | ||

| الخدمات المعرفية (معالجة اللغات الطبيعية، الرؤية الحاسوبية، الكلام) | |||

| خدمات البنية التحتية للذكاء الاصطناعي (GPU/TPU) | |||

| خدمات الذكاء الاصطناعي المُدارة والمهنية | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| التجزئة والتجارة الإلكترونية | |||

| الرعاية الصحية وعلوم الحياة | |||

| تكنولوجيا المعلومات والاتصالات | |||

| التصنيع | |||

| الطاقة والمرافق | |||

| أخرى (الإعلام، الزراعة، العام) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| جنوب شرق آسيا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي (السعودية، الإمارات، قطر) | |

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الذكاء الاصطناعي كخدمة؟

وصل حجم سوق الذكاء الاصطناعي كخدمة إلى 20.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 98.82 مليار دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب قدره 36.78%.

أي نموذج نشر ينمو بأسرع وتيرة في هذا السوق؟

السحابة المختلطة هي نموذج النشر الأسرع نمواً، ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 32.1% بين 2025-2030 حيث تتوازن الشركات بين التكلفة والتحكم والامتثال.

لماذا مسرعات الذكاء الاصطناعي المخصصة مهمة لمقدمي الخدمات؟

الرقائق المخصصة مثل وحدات TPUs من جوجل تخفض تكاليف الاستنتاج بنسبة تصل إلى 80%، مما يسمح لمقدمي الخدمات بخفض الأسعار دون ضغط الهوامش وبالتالي تحفيز اعتماد أوسع.

أي صناعة مستخدم نهائي من المتوقع أن تنمو بسرعة أكبر؟

الرعاية الصحية وعلوم الحياة تقود بمعدل نمو سنوي مركب قدره 28.4% بفضل أتمتة التشخيص والوثائق السريرية وتطبيقات اكتشاف الأدوية.

ما هي القيود الرئيسية التي يمكن أن تبطئ نمو السوق؟

ارتفاع تكاليف الحوسبة السحابية ونقص موظفي MLOps المهرة هما أكبر قيدين قريبين إلى متوسطي المدى على توسع القطاع.

كيف تستفيد المؤسسات الصغيرة والمتوسطة من الذكاء الاصطناعي كخدمة؟

المنصات القائمة على الاشتراك وأدوات الكود المنخفض تقلل التكاليف المقدمة وحواجز المهارات، مما يدفع معدل نمو سنوي مركب قدره 36.8% لإنفاق المؤسسات الصغيرة والمتوسطة على خدمات الذكاء الاصطناعي حتى عام 2030.

آخر تحديث للصفحة في: