حجم وحصة سوق الذكاء الاصطناعي السحابي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 89.43 مليار دولار أمريكي |

| حجم السوق (2030) | 363.44 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 32.37% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الذكاء الاصطناعي السحابي من مردور إنتليجنس

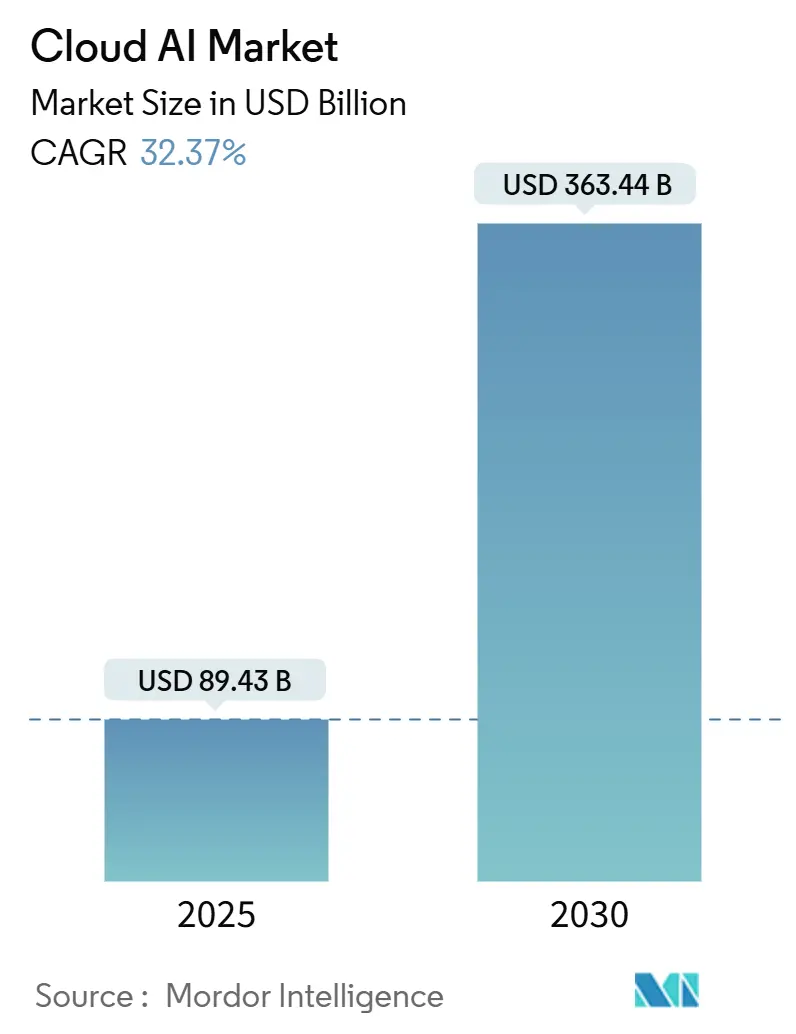

وصل سوق الذكاء الاصطناعي السحابي إلى 89.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 363.44 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 32.37%.[1]Microsoft, "Microsoft 2024 Annual Report," Microsoft.com شراكات الذكاء الاصطناعي التوليدي، مثل التزام مايكروسوفت بـ 13 مليار دولار أمريكي لـ OpenAI واستثمار أمازون بـ 8 مليار دولار أمريكي في Anthropic، تعمل على توسيع السعة وتقليل حواجز الدخول وتسريع الوقت للحصول على القيمة للمؤسسات.[2]Amazon Web Services, "AWS plans to invest 2.26 trillion yen into its Japanese cloud infrastructure by 2027," Amazonaws.com التبني في السوق المتوسط آخذ في الارتفاع مع تخفيض تقنيات تجزئة وحدة معالجة الرسومات تكاليف البنية التحتية، بينما اللوائح الخاصة بالقطاعات في الرعاية الصحية والخدمات المالية تفضل مقدمي الخدمات الذين يمكنهم إظهار حوكمة قوية. ديناميكيات سلسلة التوريد، خاصة في الذاكرة عالية النطاق الترددي، تحفز استراتيجيات تنويع الرقائق بين موفري الخدمات الفائقة، وتنسيق أحمال العمل الواعية بالكربون يبدأ في التأثير على قرارات توقيع مراكز البيانات.

النقاط الرئيسية المستخلصة من التقرير

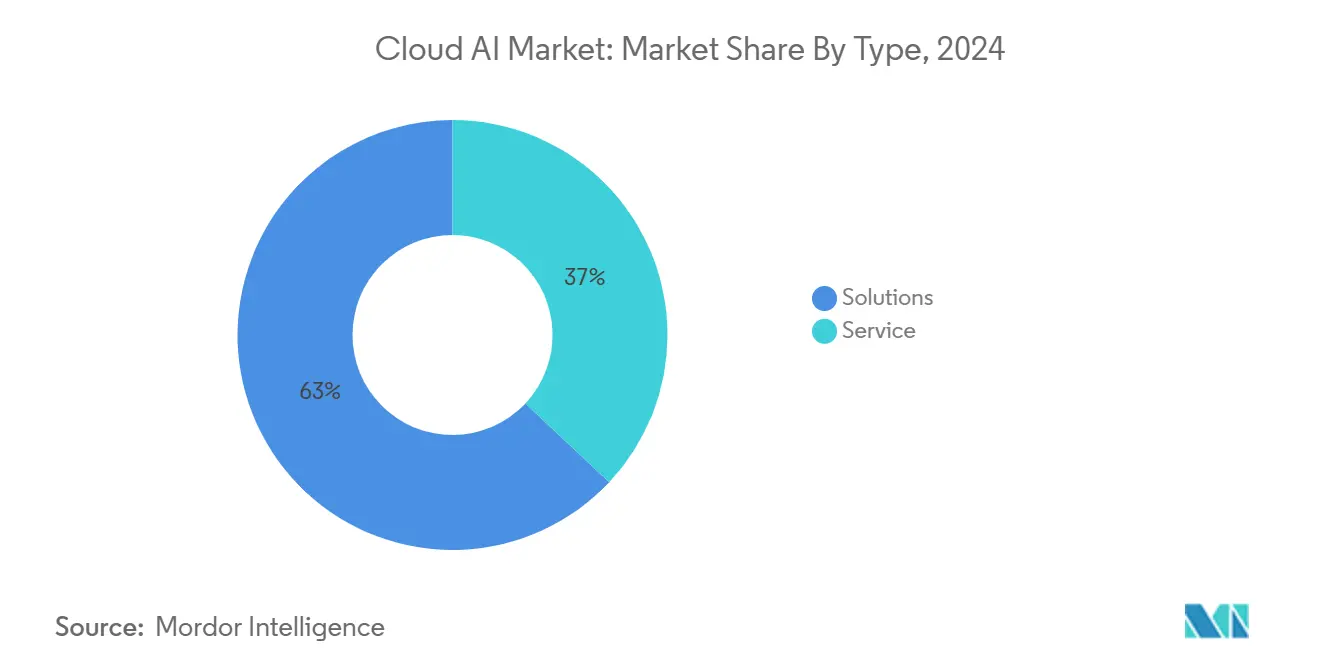

- حسب النوع، استحوذت الحلول على 63% من حصة سوق الذكاء الاصطناعي السحابي في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 33.98% حتى عام 2030.

- حسب القطاع المستخدم النهائي، تصدرت الخدمات المصرفية والمالية وخدمات التأمين بنسبة 29% من حصة الإيرادات في عام 2024؛ من المتوقع أن ترتفع الرعاية الصحية بمعدل نمو سنوي مركب قدره 35.61% حتى عام 2030.

- حسب نموذج النشر، هيمنت السحابة العامة بنصيب 71% من حجم سوق الذكاء الاصطناعي السحابي في عام 2024، بينما السحابة الهجينة/متعددة السحابات تتقدم بمعدل نمو سنوي مركب قدره 33.11%.

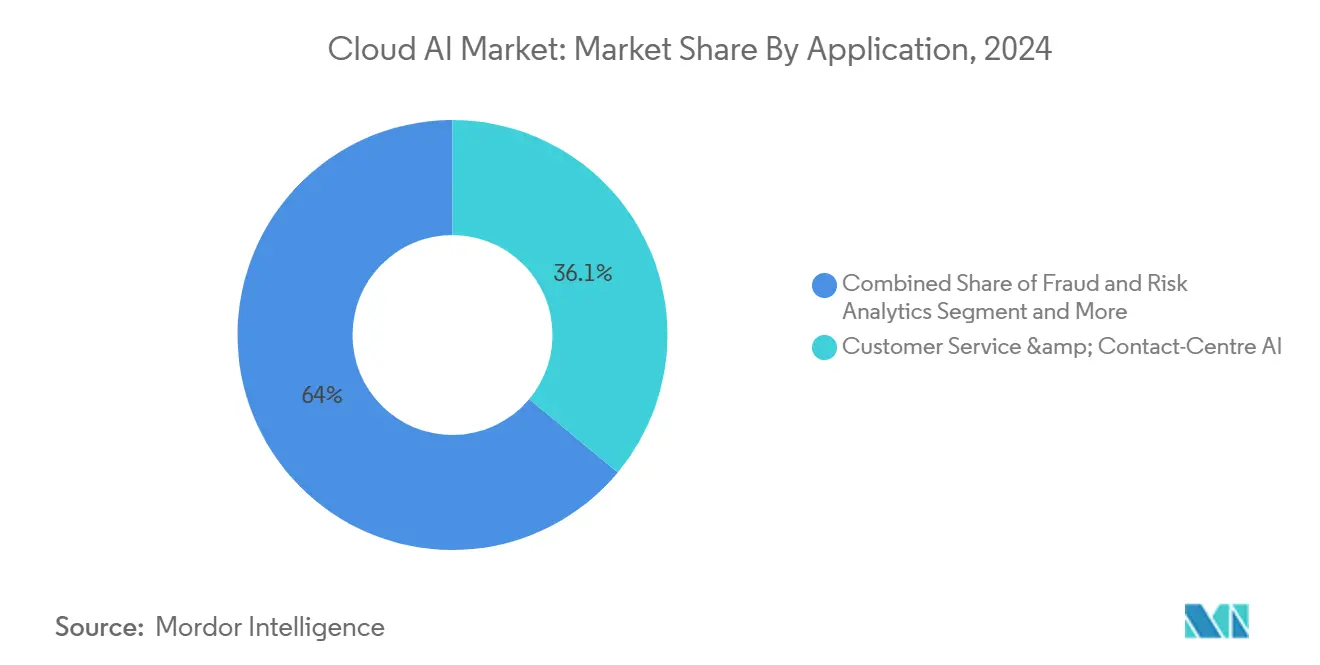

- حسب التطبيق، استحوذ ذكاء خدمة العملاء ومراكز الاتصال على نسبة 36.05% من حجم سوق الذكاء الاصطناعي السحابي في عام 2024؛ التسويق والتخصيص ينمو بمعدل نمو سنوي مركب قدره 32.53% حتى عام 2030.

- حسب التكنولوجيا، سيطر التعلم الآلي على 34.60% من حصة سوق الذكاء الاصطناعي السحابي في عام 2024، ومن المقرر أن يرتقي معالجة اللغة الطبيعية بمعدل نمو سنوي مركب قدره 38.71%.

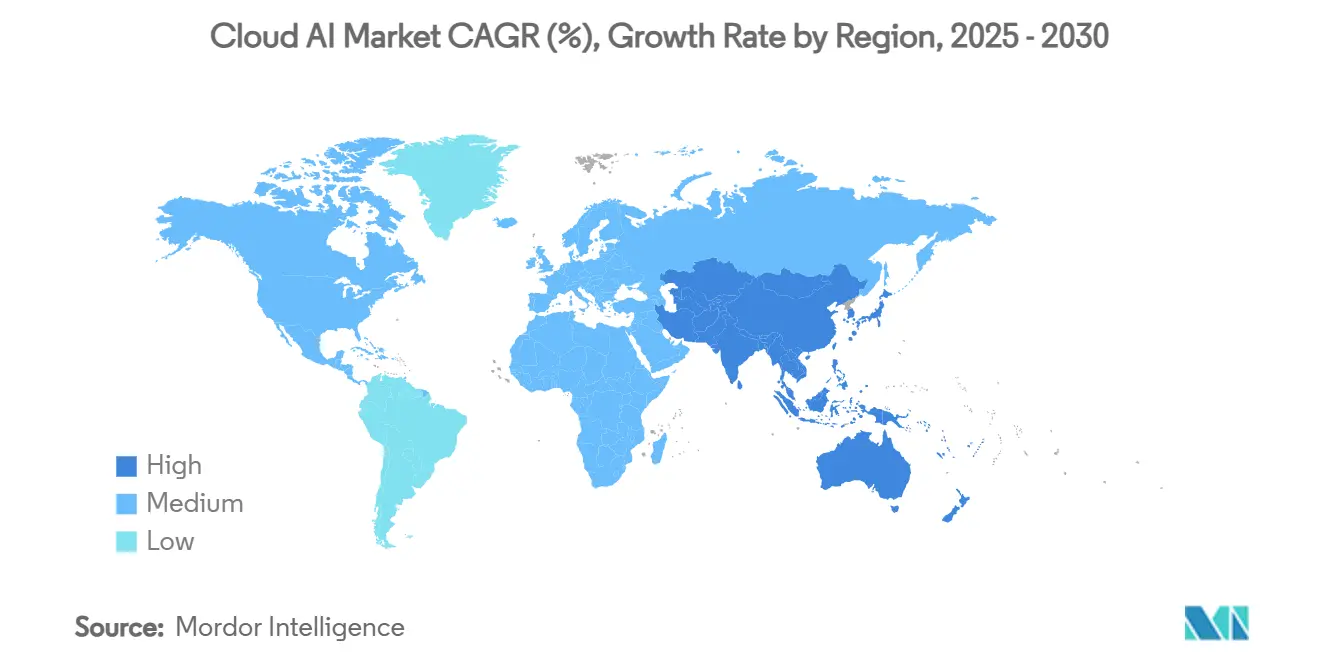

- حسب المنطقة، استحوذت أمريكا الشمالية على 41% من الإيرادات في عام 2024، بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 32.41% حتى عام 2030.

اتجاهات ورؤى سوق الذكاء الاصطناعي السحابي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد حجم البيانات الضخمة | +8.2% | عالمي، بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد الذكاء الاصطناعي كخدمة | +9.1% | عالمي، بقيادة أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| تزايد الطلب على المساعدين الافتراضيين وشات بوت الذكاء الاصطناعي التوليدي | +6.8% | عالمي، اعتماد مبكر في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| تجزئة وحدة معالجة الرسومات للذكاء الاصطناعي التوليدي توسع وصول المؤسسات الصغيرة والمتوسطة | +4.3% | عالمي، قوي في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| معايير قابلية التشغيل البيني للذكاء الاصطناعي الحافة-السحابة | +2.9% | عالمي، مراكز التصنيع | المدى الطويل (≥ 4 سنوات) |

| حوافز تنسيق أحمال العمل الواعية بالكربون | +1.4% | أوروبا وأمريكا الشمالية، توسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد الذكاء الاصطناعي كخدمة (AIaaS)

تتحول المؤسسات من عمليات النشر المحلية كثيفة رؤوس الأموال إلى خدمات ذكاء اصطناعي بنظام الدفع حسب الاستخدام. وصلت أعمال الذكاء الاصطناعي لمايكروسوفت إلى معدل تشغيل سنوي قدره 13 مليار دولار أمريكي في الربع الثاني من السنة المالية 2025، مساهمة بـ 16 نقطة مئوية في نمو Azure. السيليكون المخصص مثل AWS Trainium2 يحقق مكاسب في الأداء مقابل السعر بنسبة 30-40%، موسعاً إمكانية الوصول للذكاء الاصطناعي للشركات متوسطة السوق التي يجب أن تلتزم بقواعد سيادة البيانات الإقليمية. الاعتماد واضح عبر أوروبا وآسيا، حيث 60% من المؤسسات متوسطة الحجم تتوقع نماذج لغوية مدربة إقليمياً بحلول عام 2025.

تزايد حجم البيانات الضخمة

البيانات غير المهيكلة تتجاوز 80% من أصول المعلومات المؤسسية، مما يدفع الطلب على تحليلات الذكاء الاصطناعي في الوقت الفعلي. حالات الاستخدام في الرعاية الصحية تشمل Mayo Clinic التي تعالج سجلات جينومية من 100,000 مريض لتحسين الكشف المبكر عن الأمراض. الخدمات المالية تطبق الذكاء الاصطناعي السحابي لتقليل الإيجابيات الكاذبة في فحص مكافحة غسيل الأموال بنسبة 95%. تقارب الحافة-السحابة يسمح للمصنعين بأداء الصيانة التنبؤية على تدفقات بيانات إنترنت الأشياء مع أوقات استجابة بالمللي ثانية.

تزايد الطلب على المساعدين الافتراضيين وشات بوت الذكاء الاصطناعي التوليدي

الذكاء الاصطناعي المحادثي يتوسع من شات بوت بسيطة إلى وكلاء متعددي الوسائط يكملون سير عمل معقد. نشرت Goldman Sachs مساعدها الذكي GS AI Assistant لـ 10,000 موظف، مقلصة وقت إنشاء الوثائق من ساعات إلى دقائق. Microsoft Copilot Wave 2 تقدم وكلاء الباحث والمحلل القادرين على تحليل البيانات متعدد الخطوات عبر تطبيقات Microsoft 365.[3]World Wide Technology, "Microsoft 365 Copilot Wave 2: Spring 2025 Release Overview," Wwt.com مقدمو الرعاية الصحية يستخدمون أنظمة الاستماع المحيطة التي ترسم سجلات المرضى دون إدخال يدوي، محررة وقت التمريض للرعاية المباشرة.

تجزئة وحدة معالجة الرسومات للذكاء الاصطناعي التوليدي توسع وصول المؤسسات الصغيرة والمتوسطة

نماذج استهلاك وحدة معالجة الرسومات الجزئية تقلل تكاليف التجريب بنسبة تصل إلى 70% مقارنة بالأجهزة المخصصة. Oracle Cloud Infrastructure الآن تدعم الوصول الجزئي لمجموعات تصل إلى 64,000 وحدة معالجة رسومات NVIDIA Blackwell، مما يمكن الشركات الناشئة من تدريب نماذج متقدمة دون ميزانيات كبيرة. استطلاعات التصنيع تظهر أن 93% من الشركات أطلقت مشاريع ذكاء اصطناعي جديدة في عام 2024، لكن فقط 20% أكملت عمليات النشر بسبب تعقيد التكامل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نقص القوى العاملة المهارة ومخاوف أمان البيانات | −6.4% | عالمي، حاد في آسيا والمحيط الهادئ والأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| نقص مستمر في سلسلة توريد وحدة معالجة الرسومات/الذاكرة عالية النطاق الترددي | −4.7% | عالمي، مركز في التصنيع الآسيوي | المدى القصير (≤ سنتان) |

| قيود طاقة مراكز بيانات الذكاء الاصطناعي ولوائح الكربون | −3.2% | أوروبا وأمريكا الشمالية، توسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| أطر سيطرة تصدير وحدة معالجة الرسومات الجيوسياسية | −2.8% | الصين، روسيا، أسواق ناشئة مختارة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص مستمر في سلسلة توريد وحدة معالجة الرسومات/الذاكرة عالية النطاق الترددي

SK Hynix تسيطر على 70% من سوق الذاكرة عالية النطاق الترددي وتبلغ عن تخصيص كامل حتى عام 2025، مما يخلق ضغوط تكلفة على مقدمي السحابة.[4]South China Morning Post, "Nvidia supplier SK Hynix says 2025 HBM chips for AI processors nearly sold out," Scmp.com AWS تقاوم برقائق Trainium المخصصة، بينما Oracle تشتري آلاف وحدات معالجة الرسومات NVIDIA Blackwell للحفاظ على قدرة التدريب. ضيق توريد الذاكرة تسبب في ارتفاع أسعار DDR5 وVRAM، مع Samsung التي وقعت صفقة توريد HBM3E بقيمة 3 مليار دولار أمريكي مع AMD.

نقص القوى العاملة المهارة ومخاوف أمان البيانات

عجز عالمي في المواهب يرفع رواتب مهندسي الذكاء الاصطناعي بنسبة تصل إلى 50%، والقطاعات المنظمة تواجه نقصاً في خبرة حوكمة النماذج. JPMorgan Chase توظف أكثر من 2,000 متخصص ذكاء اصطناعي لكن ما زالت تستشهد بثغرات في مهارات القابلية للتفسير. قانون الذكاء الاصطناعي للاتحاد الأوروبي يصنف معظم أدوات الذكاء الاصطناعي للرعاية الصحية كعالية المخاطر، مكثفاً أعباء الامتثال التي تتطلب معرفة قانونية وتقنية نادرة.

تحليل القطاعات

حسب النوع: الخدمات تتوسع على طلب الاستشارات

مثلت الحلول 63% من سوق الذكاء الاصطناعي السحابي في عام 2024. انجذبت المؤسسات إلى المنصات المعبأة التي تتكامل مع خطوط DevOps الحالية، مضمنة النشر السريع والأداء المتسق. مع تعميق الاعتماد، تصبح الإرشادات المهنية أساسية لخرائط طريق الهجرة والحوكمة، دافعة قطاع الخدمات إلى معدل نمو سنوي مركب متوقع قدره 33.98%.

نمو الخدمات يعكس برامج التحول متعددة السنوات التي تشمل الاستراتيجية وضبط النماذج والعمليات المدارة. شركات مثل Accenture أعادت تدريب 1,400 مهندس لتنفيذ Anthropic-on-AWS، معالجة مباشرة ثغرات مهارات المؤسسات. العروض المدمجة للحلول-الخدمات تنمو في الشعبية، مما يمكن المنظمات من تطبيق الذكاء الاصطناعي بسرعة مع بناء الكفاءات الداخلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع المستخدم النهائي: الرعاية الصحية تندفع

استحوذت الخدمات المصرفية والمالية وخدمات التأمين على 29% من حصة سوق الذكاء الاصطناعي السحابي في عام 2024 بسبب حالات استخدام تحليلات الاحتيال والاستشارات الروبوتية. ومع ذلك، من المقرر أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب قدره 35.61%، مدعومة بالتشخيصات المدعمة بالذكاء الاصطناعي والتوثيق السريري المحيط.

المستشفيات تنشر نماذج لغوية كبيرة لتصنيف الأشعة وتوصيات العلاج الشخصية. توجيهات إدارة الغذاء والدواء الأمريكية لشهر يناير 2025 توفر مسار تنظيمي واضح، مشجعة الاستثمار الرأسمالي. التصنيع والتجزئة يتبعان، مستفيدان من الذكاء الاصطناعي لاكتشاف العيوب وتحسين المخزون، على التوالي.

حسب نموذج النشر: الهجين يرتفع للمرونة

سيطرت السحابة العامة على 71% من حجم سوق الذكاء الاصطناعي السحابي في عام 2024 بفضل اقتصاديات النطاق الفائق وكتالوج خدمات واسع. ومع ذلك، من المتوقع أن تنمو السحابة الهجينة/متعددة السحابات بنسبة 33.11% معدل نمو سنوي مركب حيث تتوازن الشركات بين التكلفة والسيادة والمرونة.

إيرادات قاعدة بيانات Oracle MultiCloud أكثر من تضاعفت سنوياً، مما يوضح شهية العملاء لتوزيع أحمال العمل عبر البائعين. مقدمو الخدمات يعززون الاتصالات المباشرة وضوابط البيانات القائمة على السياسات لتسهيل العمليات الهجينة وتقليل رسوم الخروج.

حسب التطبيق: التسويق الشخصي يكتسب سرعة

استحوذ ذكاء خدمة العملاء ومراكز الاتصال على 36.05% من حجم سوق الذكاء الاصطناعي السحابي في عام 2024، مدفوعاً بالوكلاء المحادثين الذين يقصرون أوقات المعالجة ويعززون الرضا. التسويق والتخصيص سيتوسع بمعدل نمو سنوي مركب قدره 32.53% حيث العلامات التجارية تنشر نماذج التوصية لتخصيص العروض في الوقت الفعلي.

تجار التجزئة يدمجون الذكاء الاصطناعي في أنظمة تنسيق الحملات التي تحلل بيانات تدفق النقرات خلال ثوانٍ، محسنة معدلات التحويل. قطاعا التصنيع والطاقة يستمران في توسيع عمليات نشر الصيانة التنبؤية، محققين مكاسب في وقت التشغيل والسلامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: معالجة اللغة الطبيعية تتفوق للذكاء الاصطناعي التوليدي

أمن التعلم الآلي 34.60% من حصة سوق الذكاء الاصطناعي السحابي في عام 2024، داعماً التنبؤ والتحسين الكلاسيكيين. معالجة اللغة الطبيعية من المقرر أن تنمو بمعدل نمو سنوي مركب قدره 38.71% على ظهر النماذج التوليدية التي تنشئ وتلخص وتترجم المحتوى على نطاق واسع.

العمارات متعددة الوسائط تحيك معالجة اللغة الطبيعية مع رؤية الكمبيوتر والكلام لتقديم تفاعلات أغنى، بينما التعلم التعزيزي يحسن مهام القرار التسلسلية في اللوجستيات والتمويل. البائعون يميزون بنماذج لغوية مضبوطة للمجال تدمج تقنيات الخصوصية وتخفيف التحيز.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بـ 41% من حصة سوق الذكاء الاصطناعي السحابي في عام 2024، مرتكزة على بصمات موفري الخدمات الفائقة وتمويل المشاريع. الوضوح التنظيمي، كما يجسده توجيهات إدارة الغذاء والدواء الأمريكية لأجهزة الذكاء الاصطناعي، يشجع التبني عبر علوم الحياة والتمويل. النفقات الرأسمالية تشمل استثمار أمازون بـ 8 مليار دولار أمريكي في Anthropic واستمرار تكامل مايكروسوفت مع OpenAI، معززة الهيمنة الإقليمية.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 32.41%. إنفاق الصين المتوقع بـ 46 مليار دولار أمريكي على السحابة لعام 2025، إلى جانب التزام علي بابا الرأسمالي متعدد السنوات، يغذي توسع البنية التحتية. اليابان تسرّع مع تعهد Oracle بـ 8 مليار دولار أمريكي واختيار طوكيو لأول فرع لـ OpenAI في الهند-المحيط الهادئ. الهند وجنوب شرق آسيا تستفيدان من برامج البنية التحتية العامة الرقمية ومجتمعات المطورين المتنامية.

أوروبا تظهر نمواً مطرداً وسط التنظيم المعقد. قانون الذكاء الاصطناعي للاتحاد الأوروبي يوفر إطار عمل منسق يميز مقدمي الخدمات ذوي الحوكمة المعتمدة. مبادرات السحابة السيادية وتفويضات خفض الكربون تشجع العمارات الهجينة. الأسواق الناشئة في الشرق الأوسط وأفريقيا تشهد تبني مبكر، مدعوم باستثمارات صناديق الثروة السيادية في مراكز البيانات.

المشهد التنافسي

المنافسة تتمحور حول موفري الخدمات الفائقة المتسابقين لدمج السيليكون المملوك والنماذج الكبيرة والحلول العمودية. AWS تستفيد من خارطة طريق Trainium/Inferentia لدفع كفاءة التكلفة، مكملة بصفقة Anthropic بـ 8 مليار دولار أمريكي. مايكروسوفت تدمج قدرات OpenAI عبر Azure وMicrosoft 365، محققة معدل تشغيل سنوي قدره 13 مليار دولار أمريكي لخدمات الذكاء الاصطناعي. Google Cloud تقاوم مع وحدات معالجة Trillium TPUs التي تضاعف إنتاجية التدريب أربع مرات

Oracle تتموقع على المجموعات عالية الأداء، شاترية آلاف وحدات معالجة الرسومات NVIDIA Blackwell، ومعلنة إنفاق رقائق بـ 40 مليار دولار أمريكي لتركيب OpenAI في تكساس. هشاشة سلسلة التوريد في ذاكرة HBM تضغط على جميع اللاعبين، محفزة اتفاقيات متعددة البائعين ومشاريع الرقائق الداخلية.

مقدمو الخدمات المتخصصين يستغلون المساحات البيضاء في القطاعات المنظمة وتنسيق السحابة الحافة وأتمتة الامتثال. التوحد يستمر من خلال الاستثمارات الاستراتيجية وتحالفات النظم البيئية التي تتزوج البنية التحتية مع ابتكار النماذج.

قادة صناعة الذكاء الاصطناعي السحابي

-

شركة أمازون ويب سيرفيسز المحدودة

-

مايكروسوفت كوربوريشن

-

جوجل المحدودة

-

شركة آي بي إم

-

شركة إنتل

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: Oracle ستستثمر أكثر من 40 مليار دولار أمريكي في رقائق NVIDIA لمركز بيانات OpenAI في تكساس

- يونيو 2025: OpenAI وقعت شراكة سحابية مع Google Cloud لتنويع مصادر الحاسوب

- مايو 2025: مايكروسوفت أصدرت Copilot Wave 2 مع وكلاء الباحث والمحلل

- أبريل 2025: SK Hynix حققت ربحاً ربعياً قياسياً على طلب HBM، حائزة على حصة 70%

نطاق تقرير سوق الذكاء الاصطناعي السحابي العالمي

السحابة الذكية تتألف من بنية تحتية مشتركة لحالات استخدام الذكاء الاصطناعي، تدعم في الوقت نفسه عدة مشاريع وأحمال عمل ذكاء اصطناعي. السحابة الذكية تجمع موارد أجهزة وبرامج مختلفة لتقديم برنامج الذكاء الاصطناعي كخدمة (SaaS) على البنية التحتية السحابية، موفرة للمؤسسات الوصول إلى قدرات الذكاء الاصطناعي الأساسية. على هذا النحو، تتتبع الدراسة الإيرادات المحققة من أدوات الذكاء الاصطناعي الجاهزة المعروضة من خلال تقنيات السحابة. تعتبر الدراسة أيضاً الإيرادات المحققة من خدمات التدريب والاستشارات وتكامل النظم للذكاء الاصطناعي السحابي.

الدراسة مقسمة حسب النوع (الحل، الخدمات)، صناعة المستخدم النهائي (الخدمات المصرفية والمالية وخدمات التأمين، الرعاية الصحية، السيارات، التجزئة، الحكومة، والتعليم، من بين أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات مقدمة فيما يتعلق بالقيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الحل |

| الخدمة |

| الخدمات المصرفية والمالية وخدمات التأمين |

| الرعاية الصحية |

| السيارات والتنقل |

| التجزئة والتجارة الإلكترونية |

| القطاع الحكومي والعام |

| التعليم |

| التصنيع |

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة / متعددة السحابات |

| ذكاء خدمة العملاء ومراكز الاتصال |

| الصيانة التنبؤية وعمليات الأصول |

| تحليلات الاحتيال والمخاطر |

| التسويق والتخصيص |

| رؤية الكمبيوتر كخدمة |

| التعلم الآلي |

| معالجة اللغة الطبيعية |

| رؤية الكمبيوتر |

| الذكاء الاصطناعي التوليدي |

| الذكاء الاصطناعي التعزيزي والحافة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي (المملكة العربية السعودية، الإمارات العربية المتحدة، قطر، إلخ) |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| بقية أفريقيا | ||

| حسب النوع | الحل | ||

| الخدمة | |||

| حسب القطاع المستخدم النهائي | الخدمات المصرفية والمالية وخدمات التأمين | ||

| الرعاية الصحية | |||

| السيارات والتنقل | |||

| التجزئة والتجارة الإلكترونية | |||

| القطاع الحكومي والعام | |||

| التعليم | |||

| التصنيع | |||

| حسب نموذج النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة الهجينة / متعددة السحابات | |||

| حسب التطبيق | ذكاء خدمة العملاء ومراكز الاتصال | ||

| الصيانة التنبؤية وعمليات الأصول | |||

| تحليلات الاحتيال والمخاطر | |||

| التسويق والتخصيص | |||

| رؤية الكمبيوتر كخدمة | |||

| حسب التكنولوجيا | التعلم الآلي | ||

| معالجة اللغة الطبيعية | |||

| رؤية الكمبيوتر | |||

| الذكاء الاصطناعي التوليدي | |||

| الذكاء الاصطناعي التعزيزي والحافة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| هولندا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| آسيان | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي (المملكة العربية السعودية، الإمارات العربية المتحدة، قطر، إلخ) | |

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| كينيا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الذكاء الاصطناعي السحابي؟

يقف سوق الذكاء الاصطناعي السحابي عند 89.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 363.44 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو أسرع داخل سوق الذكاء الاصطناعي السحابي؟

الرعاية الصحية تقود النمو بمعدل نمو سنوي مركب قدره 35.61% حتى عام 2030، مدفوعة بالتشخيص والاستماع المحيط وتطبيقات الطب الشخصي.

لماذا تكتسب عمليات النشر الهجينة زخماً؟

العمارات الهجينة تتيح للمنظمات توازن السيطرة على التكلفة وامتثال سيادة البيانات والمرونة، دافعة معدل نمو سنوي مركب قدره 33.11% لعمليات النشر الهجينة/متعددة السحابات.

كيف تؤثر قيود سلسلة التوريد على الذكاء الاصطناعي السحابي؟

قدرة ذاكرة HBM المحدودة ترفع تكاليف البنية التحتية وتحفز موفري الخدمات الفائقة على تطوير رقائق مخصصة واتفاقيات بائعين طويلة المدى.

ما التقنيات التي تتقدم أسرع؟

معالجة اللغة الطبيعية، المرتبطة بشكل وثيق بالذكاء الاصطناعي التوليدي، من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 38.71% حيث المؤسسات تدمج الوكلاء المحادثين عبر سير العمل.

أي المناطق ستساهم أكثر في النمو المستقبلي؟

آسيا والمحيط الهادئ، بقيادة الصين واليابان والهند، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 32.41% على قوة مبادرات الذكاء الاصطناعي السيادي والاستثمارات الضخمة في البنية التحتية.

آخر تحديث للصفحة في: