حجم وحصة سوق خدمات الطباعة المُدارة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

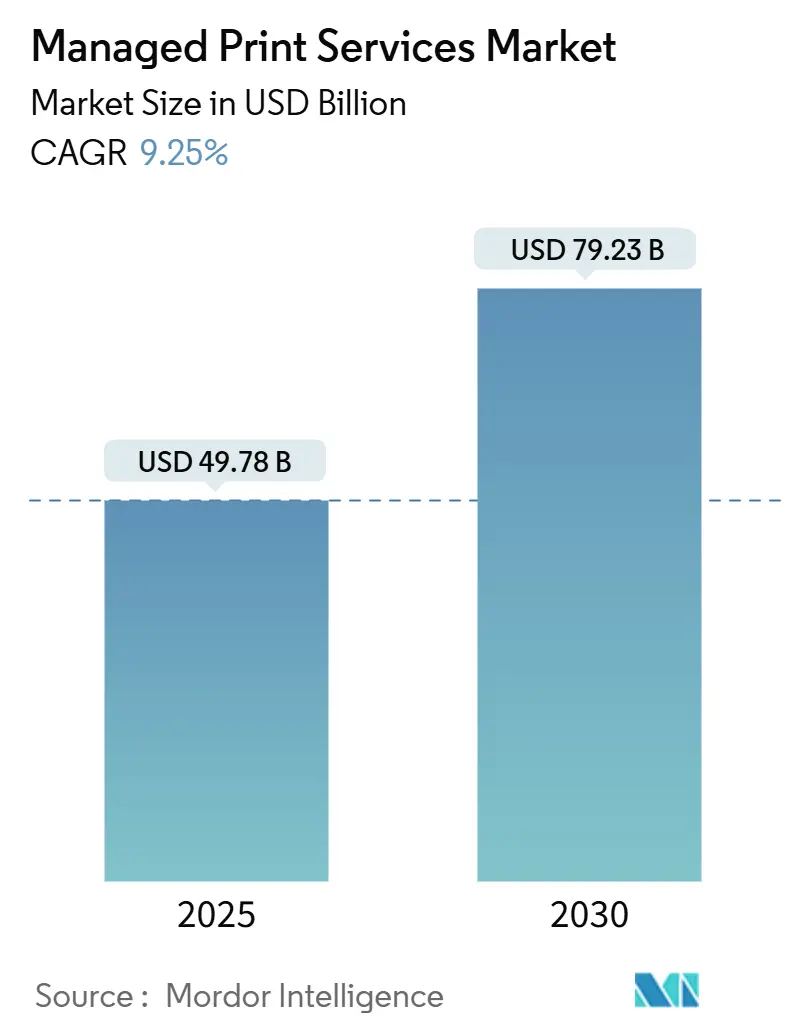

| حجم السوق (2025) | 49.78 مليار دولار أمريكي |

| حجم السوق (2030) | 79.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.25% CAGR |

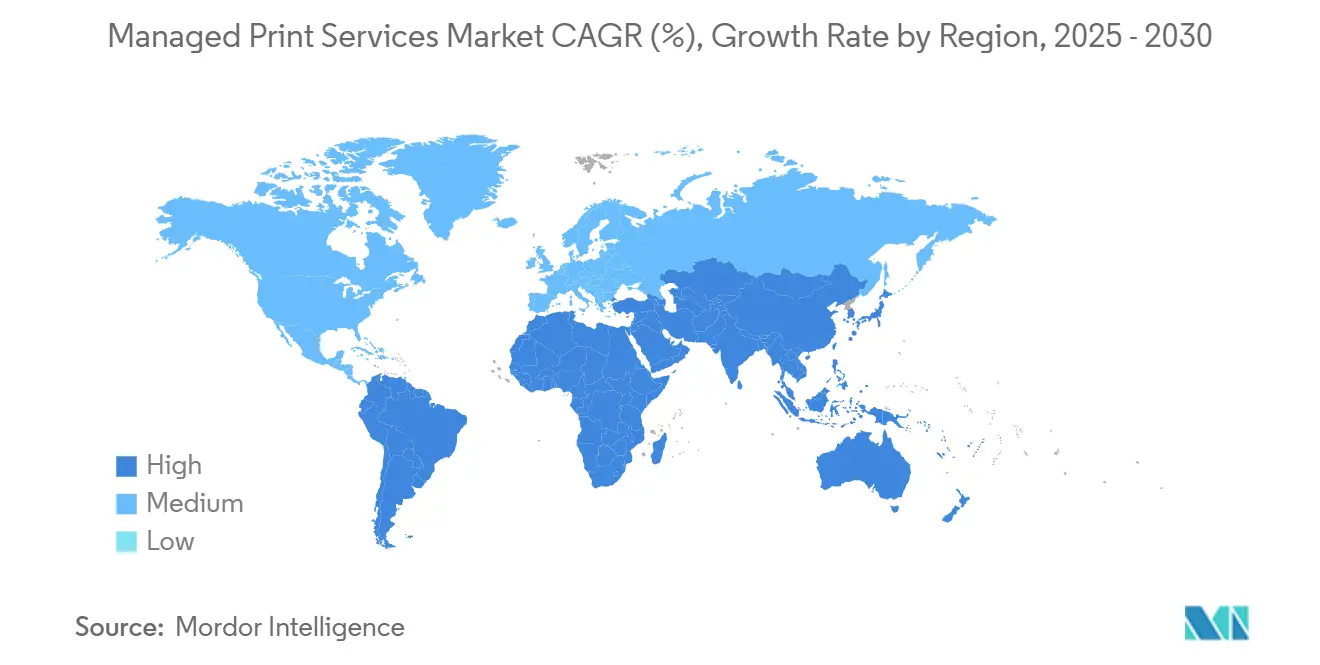

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

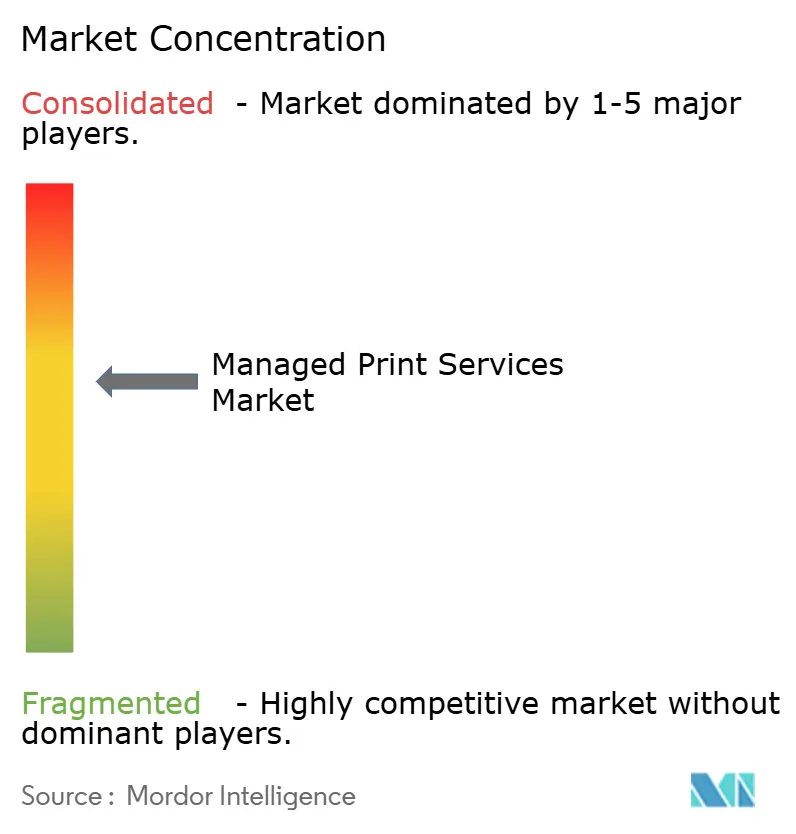

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات الطباعة المُدارة بواسطة مورد إنتلليجنس

يُقدر حجم سوق خدمات الطباعة المُدارة بـ 49.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 79.23 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 9.25%. تتضافر الاتصال السحابي والبنية التحتية للعمل المختلط وتسعير الاشتراك لتعزيز الاعتماد عبر المؤسسات الكبيرة وقاعدة متوسعة من الشركات الصغيرة والمتوسطة. تُثبت الأساطيل الغنية بالأمان والتشخيص الآني لإنترنت الأشياء وتجديد المستهلكات التلقائي حاسميتها في خفض إجمالي تكلفة الملكية وتقليل وقت التوقف غير المخطط له. يعكس الطلب أيضاً متطلبات الاستدامة المتزايدة التي تكافئ مقدمي الخدمات القادرين على قياس استخدام الطباعة على الوجهين وتوفير الكربون وتجنب إهدار الورق. يتحول التموضع التنافسي مع قيام اللاعبين الراسخين المتمحورين حول الأجهزة بمزج التحليلات وأتمتة سير العمل وحزم الأجهزة كخدمة للدفاع عن حصتهم ضد الداخلين السحابيين الأصليين المتخصصين في التحسين المدفوع بالذكاء الاصطناعي. الزخم الإقليمي أكثر وضوحاً في آسيا والمحيط الهادئ، حيث ترى المصانع الكبيرة والمؤسسات الموجهة للتصدير الصيانة التنبؤية كرافعة للكفاءة التشغيلية.

النقاط الرئيسية للتقرير

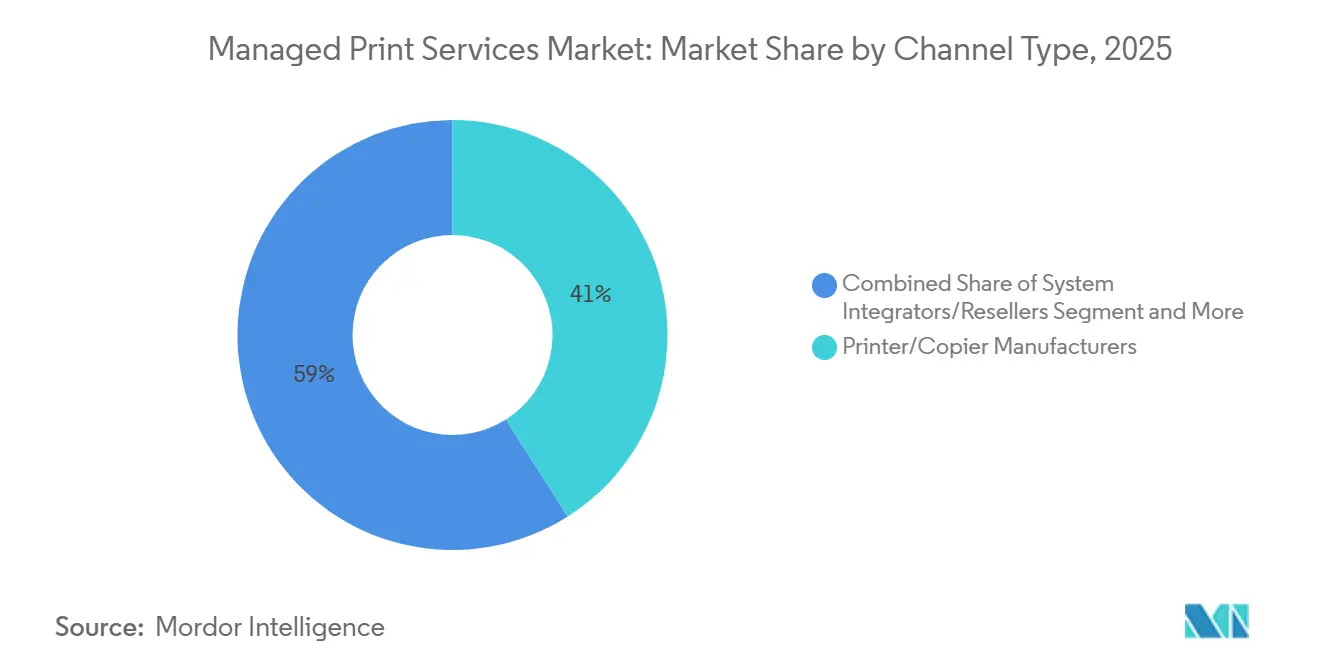

- حسب نوع القناة، استحوذ مُصنعو الطابعات/أجهزة النسخ على 41% من حصة سوق خدمات الطباعة المُدارة في عام 2024؛ مُدمجو الأنظمة/البائعون بالتجزئة هم القناة الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.8% حتى عام 2030.

- حسب نمط النشر، استحوذت الحلول في الموقع على 65% من حصة حجم سوق خدمات الطباعة المُدارة في عام 2024؛ من المتوقع أن ينمو النشر القائم على السحابة بمعدل نمو سنوي مركب قدره 11.2% بين عامي 2025-2030.

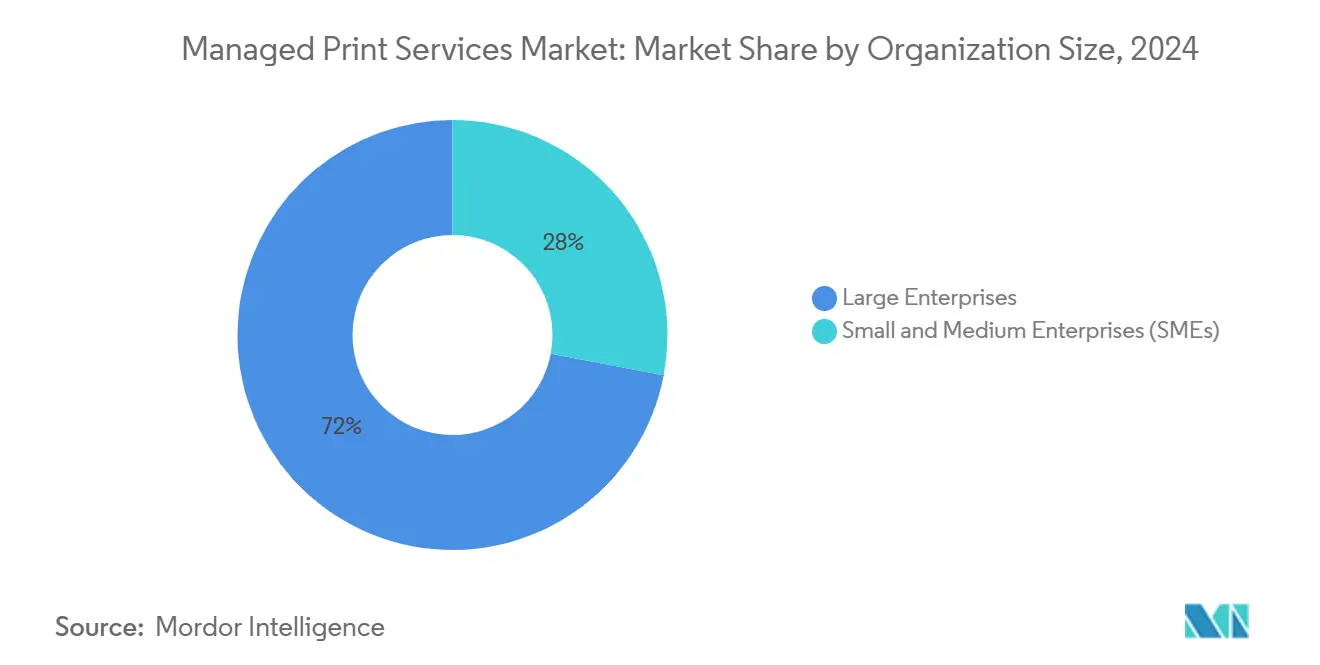

- حسب حجم المؤسسة، احتجزت المؤسسات الكبيرة 72% من حصة سوق خدمات الطباعة المُدارة في عام 2024، بينما قطاع المؤسسات الصغيرة والمتوسطة يتوسع بمعدل نمو سنوي مركب قدره 12.5% حتى عام 2030.

- حسب القطاع العمودي، سيطر قطاع الخدمات المصرفية والمالية والتأمين على شريحة 18% من السوق في عام 2024؛ من المتوقع أن تنمو الرعاية الصحية بأسرع معدل بمعدل نمو سنوي مركب قدره 11.6% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات 37% من سوق خدمات الطباعة المُدارة في عام 2024، بينما من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 12.1% حتى عام 2030.

اتجاهات ورؤى سوق خدمات الطباعة المُدارة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تحسين البنية التحتية للطباعة في العمل عن بُعد يقود اعتماد خدمات الطباعة المُدارة في أمريكا الشمالية | +2.1% | أمريكا الشمالية، مع انتشار إلى أوروبا | متوسط المدى (2-4 سنوات) |

| متطلبات الاستدامة وبصمة الكربون تسرّع خدمات الطباعة المُدارة للشركات في الاتحاد الأوروبي | +1.8% | أوروبا أساسياً، تتوسع إلى الشركات متعددة الجنسيات عالمياً | طويل المدى (≥ 4 سنوات) |

| التحول نحو نماذج كل شيء كخدمة القائمة على الاشتراك بين المؤسسات الصغيرة والمتوسطة | +2.3% | عالمياً، مع أقوى اعتماد في أمريكا الشمالية وآسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| متطلبات الأمان والامتثال المتزايدة لأجهزة الطباعة في الرعاية الصحية والحكومة | +1.7% | عالمياً، متركزة في الصناعات المنظمة | متوسط المدى (2-4 سنوات) |

| تحليلات الأسطول المُمكّنة بإنترنت الأشياء تقلل وقت التوقف في المؤسسات الآسيوية الكبيرة | +1.4% | آسيا والمحيط الهادئ أساسياً، تتوسع إلى المؤسسات العالمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تحسين البنية التحتية للطباعة في العمل عن بُعد يقود اعتماد خدمات الطباعة المُدارة في أمريكا الشمالية

حوّل العمل المختلط الطباعة الموزعة إلى مخاطر تكلفة وأمان، مما دفع الشركات إلى توحيد إدارة الأجهزة في السحابة. تعتمد المؤسسات إصدار الطباعة الآمنة ومصادقة المستخدم وتوجيه المهام المشفرة للحفاظ على الامتثال بينما تدعم الموظفين الذين يطبعون في المقرات أو المكاتب الفرعية أو المنزل. يستهدف Synappx Cloud Print من شارب هذا المتطلب، محتفظاً بالبيانات الوصفية للمهام فقط ومعززاً مبادئ الثقة الصفرية، وهو تصميم مفضل لدى المؤسسات المالية وأنظمة الرعاية الصحية الأمريكية. [1]Sharp Europe, "Synappx Cloud Print Simplifies Secure Remote Printing for SMEs," sharp.eu تسعير الاشتراك يوائم الإنفاق مع الاستخدام، ويلغي صيانة الخادم، ويوفر لوحات معلومات تقارن مقاييس الاستدامة.

متطلبات الاستدامة وبصمة الكربون تسرّع خدمات الطباعة المُدارة للشركات في الاتحاد الأوروبي

سياسات المناخ في الاتحاد الأوروبي تجعل الآن من خفض ثاني أكسيد الكربون المُتحقق معياراً للمشتريات. الإعدادات الافتراضية للطباعة على الوجهين وإعادة تدوير الحبر التلقائية وتحليلات استخدام الورق تمكّن من توثيق تخفيضات انبعاثات بنسبة 60% مقارنة بسير العمل أحادي الوجه، مما يلبي معايير مراقب المسؤولية المناخية للشركات التي تدعو لتخفيضات في البصمة بنسبة 30-33% بحلول 2030. [2]NewClimate Institute, "Corporate Climate Responsibility Monitor 2024," newclimate.orgلذلك تمنح الشركات عقود خدمات الطباعة المُدارة متعددة السنوات لمقدمي الخدمات الذين يظهرون تحليلات دورة الحياة القابلة للتدقيق والأجهزة منخفضة الطاقة، مما يضع قسطاً على الأساطيل المعتمدة بمعايير الملاك الأزرق أو EPEAT الذهبي.

التحول نحو نماذج كل شيء كخدمة القائمة على الاشتراك بين المؤسسات الصغيرة والمتوسطة

المؤسسات الصغيرة والمتوسطة، التي كانت تاريخياً محجمة بسبب النفقات الرأسمالية على أجهزة الوظائف المتعددة، تختار الآن حزم الأجهزة كخدمة التي تشمل الأجهزة والمستهلكات والخدمة مقابل رسم شهري ثابت. تقييم Circuly لنماذج الاشتراك يلاحظ تسارع الاعتماد بمجرد تبسيط الفوترة وتحديد دورات التحديث مسبقاً، مما يعكس الاتجاهات المرصودة سابقاً في برامج السحابة. النفقات التشغيلية المتوقعة تتيح للشركات الصغيرة والمتوسطة الترقية إلى آلات آمنة وموفرة للطاقة بينما يربح مقدمو الخدمات إيرادات متكررة متعددة السنوات.

متطلبات الأمان والامتثال المتزايدة لأجهزة الطباعة في الرعاية الصحية والحكومة

المنظمون يشددون التفويضات حول معلومات الصحة المحمية والبيانات الشخصية الحساسة، موسعين نطاق الأمان لاتفاقيات خدمات الطباعة المُدارة. التعديلات المقترحة على قواعد أمان HIPAA تُدخل مصادقة متعددة العوامل صريحة وخطوط أساس للتشفير، والتي يجب على مورّدي خدمات الطباعة المُدارة دمجها عبر الأساطيل. [3]Federal Register, "Proposed Modifications to the HIPAA Security Rule," federalregister.gov أدلة الحالة من CentraCare تظهر التحسين المركز على الأمان يوفر 350,000 دولار أمريكي سنوياً بينما يتجنب التعرض للانتهاك. الكيانات الحكومية تطلب المعالجة السحابية السيادية أو في الموقع للحفاظ على البيانات المصنفة داخل الحدود الوطنية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تراجع أحجام الطباعة المكتبية وسط التحول الرقمي في بلدان الشمال الأوروبي يعيق السوق | -1.2% | بلدان الشمال الأوروبي، تتوسع إلى أسواق أوروبية ناضجة | متوسط المدى (2-4 سنوات) |

| مخاوف سيادة البيانات تعيق خدمات الطباعة المُدارة القائمة على السحابة في الوكالات الحكومية | -0.8% | عالمياً، متركزة في القطاعات الحكومية والمنظمة | قصير المدى (≤ 2 سنة) |

| تصور القفل من المورّد وتعقيد العقود يثني المؤسسات الصغيرة والمتوسطة | -0.6% | عالمياً، خاصة في الأسواق الناشئة وقطاعات المؤسسات الصغيرة والمتوسطة | قصير المدى (≤ 2 سنة) |

| مقاومة التحول المحاسبي من النفقات الرأسمالية إلى التشغيلية في أسواق جنوب آسيا الناشئة تقيد السوق | -0.4% | جنوب آسيا أساسياً، مع أنماط مماثلة في أسواق آسيا والمحيط الهادئ الناشئة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تراجع أحجام الطباعة المكتبية وسط التحول الرقمي في بلدان الشمال الأوروبي

الشركات الاسكندنافية تقود في التوقيعات الإلكترونية والأرشيف الرقمية، مما يقطع الطباعة لكل موظف بأرقام مزدوجة. نماذج التكلفة لكل صفحة التقليدية تعاني مع انخفاض الأحجام الأساسية، مما يدفع مقدمي الخدمات إلى توسيع النطاقات إلى رقمنة سير العمل وإدارة المحتوى. دروس بلدان الشمال الأوروبي تنذر بالطلب في الاقتصادات الناضجة الأخرى مع أن الفوترة الإلكترونية تصبح إلزامية وتنتشر أهداف إلغاء الورق.

مخاوف سيادة البيانات تعيق خدمات الطباعة المُدارة القائمة على السحابة في الوكالات الحكومية

اقتراحات وزارة العدل لتقييد الوصول الأجنبي إلى بيانات المواطنين الأمريكيين تزيد التدقيق على التوجيه السحابي عبر الحدود. [4]Federal Register, "Preventing Access to U.S. Sensitive Personal Data," federalregister.gov الوزارات تسعى الآن إلى مراكز البيانات المحلية والتشفير المقوى ومسارات التدقيق التفصيلية. المورّدون القادرون على تجزئة أحمال العمل - الاحتفاظ بعرض المهام في الموقع بينما يدفعون التحليلات إلى السحابة - يكسبون الميزة. هذا النمط المختلط يخفف لكن لا يوقف نمو السحابة.

تحليل القطاعات

حسب نوع القناة: المصنعون يستفيدون من النظم البيئية للأجهزة

امتلك مُصنعو الطابعات/أجهزة النسخ حصة 41% من حصة سوق خدمات الطباعة المُدارة في عام 2024 من خلال تجميع الأجهزة والبرامج الثابتة والمستهلكات في اتفاقيات خدمة متكاملة. قاعدة التثبيت الأسيرة والملكية الفكرية وشبكات الخدمة الميدانية المباشرة تخلق تكاليف تبديل تدافع عن التجديدات. سجلت HP إيرادات قطاع الطباعة بقيمة 4.2 مليار دولار أمريكي بهامش 19.5% في السنة المالية 25، مما يظهر ربحية مرتكزة على الأجهزة. مُدمجو الأنظمة/البائعون بالتجزئة، يتوسعون بمعدل نمو سنوي مركب 10.8%، يستفيدون من الحياد متعدد المورّدين لهندسة أساطيل مخصصة للعملاء المنظمين. نموهم يشير إلى شهية العملاء لعمق الخدمة أكثر من علامة الجهاز التجارية. مورّدو البرامج المستقلون يستهدفون اختناقات سير العمل، مدمجين التحليلات وواجهات برمجة التطبيقات لأمان الطباعة التي تطبق على أجهزة متنوعة، موسعين بذلك سوق خدمات الطباعة المُدارة للحلول المتخصصة.

العملاء يمنحون العقود بشكل متزايد للشركاء القادرين على قياس وقت التشغيل والامتثال الأمني والمقاييس البيئية بدلاً من بيع الحبر للوحدة. المصنعون يجيبون بفتح القياس عن بُعد للأجهزة للمدمجين، والتطوير المشترك للتحليلات، وتمويل تدريب القنوات. البائعون بالتجزئة، في الوقت نفسه، يزرعون التخصص العمودي - مثل قوالب امتثال HIPAA - التي تتيح لهم اختراق قوائم الحسابات الوطنية المهيمن عليها سابقاً من OEMs.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط النشر: تسارع السحابة رغم المخاوف الأمنية

الأساطيل في الموقع لا تزال تمثل 65% من حجم سوق خدمات الطباعة المُدارة في عام 2024، مرتكزة على الخدمات المالية والدفاع والمرافق التي تقيد سياسات الحوكمة نقل البيانات الخارجي. ومع ذلك ستنمو النشرات السحابية 11.2% سنوياً مع هجرة المؤسسات لخوادم الطباعة إلى منصات SaaS، نقل الترقيع وإدارة الطوابير وشهادة برامج التشغيل. هندسة Synappx من شارب تؤمّن البيانات الوصفية فقط، تاركة الوثائق الخام خلف جدار الحماية، وهو نمط تصميمي يخفف مخاطر السيادة بينما يلتقط قابلية السحابة للتوسع. مقدمو الخدمات يحزمون الآن عروضاً مختلطة تُنسق الإخراج في الموقع للسير العملية الحساسة والتخزين المؤقت السحابي للمهام القياسية، مما يمكّن الشركات من التخفيف في اعتماد السحابة العامة بينما تحتفظ بضوابط المخاطر.

متطلبات التأمين الإلكتروني تسرّع السحابة أكثر، نظراً أن مورّدي SaaS يصدّقون ضد SOC-2 وISO 27001 وFedRAMP أسرع من قدرة العديد من المؤسسات على تدقيق خوادم الطباعة الداخلية. المتحركون الأوائل يبلغون عن تخفيضات تذاكر الدعم بنسبة 30-40%، محررين موظفي تكنولوجيا المعلومات لمبادرات أعلى قيمة. صناعة خدمات الطباعة المُدارة تتحول لذلك من إصلاح انكسار الأجهزة نحو التحسين المستمر المدعوم بتحليلات السحابة المحدثة دائماً.

حسب حجم المؤسسة: نمو المؤسسات الصغيرة والمتوسطة يتجاوز اعتماد المؤسسات

سيطرت المؤسسات الكبيرة على 72% من إيرادات 2024 بسبب حجم الأسطول وانتشار الفروع وعبء الامتثال. تجديداتها متعددة السنوات تدعم التزامات الحجم المتوقعة، تتيح لمقدمي الخدمات الاستثمار في التحليلات التنبؤية التي تخفض وقت التوقف. ومع ذلك، المؤسسات الصغيرة والمتوسطة تسجل أسرع صعود بمعدل نمو سنوي مركب 12.5% مع أن البوابات السحابية وتسعير الاشتراك تمحو حواجز الدخول. عقود الأجهزة كخدمة تحوّل مشتريات رأس المال إلى مصروف تشغيلي، موائمة مع احتياجات التدفق النقدي للأعمال الصغيرة بينما تحزم الإمدادات التلقائية والترقيعات الأمنية وامتثال التخلص.

حجم سوق خدمات الطباعة المُدارة للمؤسسات الصغيرة والمتوسطة متوقع أن يتسع بثبات مع أن شركاء القنوات يقدمون حزماً مُعدة مسبقاً مع إعداد 24 ساعة وإعداد هاتفي. مقدمو الخدمات يميزون بتقديم تكاملات مع منصات المحاسبة وأدوات التجارة الإلكترونية التي تتردد مع الشركات في مرحلة النمو التي تفتقر لتكنولوجيا المعلومات الداخلية. للمؤسسات الكبيرة، الابتكار يتمحور حول تحديد حجم الأسطول بمساعدة الذكاء الاصطناعي: خوارزميات توصي بتوحيد الأجهزة الذي يمكن أن يحقق توفيرات طاقة 25-30% وخفض ثاني أكسيد الكربون بأرقام مزدوجة، محققة أهداف ESG على مستوى مجلس الإدارة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع المستخدم النهائي: الرعاية الصحية تقود النمو المركز على الامتثال

احتفظ قطاع الخدمات المصرفية والمالية والتأمين بحصة 18% في عام 2024 بفضل مسارات التدقيق الصارمة وشبكات الفروع وأحجام الوثائق العالية. تشفير سير العمل وتسجيل التدقيق ومصادقة السحب-الطباعة هي حصص الطاولة. الرعاية الصحية تتسارع بمعدل نمو سنوي مركب 11.6% بفضل تحديثات HIPAA التي تفرض ضمانات تقنية أقوى. نظام Nebraska Methodist الصحي قطع الأجهزة بنسبة 48% ومع ذلك وفر 479,063 دولاراً أمريكياً خلال السنة الأولى للعقد، مؤكداً مكاسب التكلفة-زائد-الامتثال.

الوكالات الحكومية تؤكد على سيادة البيانات، تطلب النشرات المختلطة التي تخزن الإخراج الحساس على خوادم داخلية بينما تستغل السحابة AI لتتوقع المستهلكات. مجالس التعليم تعطي أولوية للوحات معلومات التخصيص التي تعيد فوترة تكاليف الطباعة للأقسام، دافعة طلب الميزات لتحليلات مستوى المستخدم. شركات التكنولوجيا، في الوقت نفسه، تسعى للطباعة السلسة عبر تخطيطات المكاتب الرشيقة، معتمدة بروتوكولات عالمية بلا برامج تشغيل تنفي انتشار برامج التشغيل القديمة.

التحليل الجغرافي

تتصدر أمريكا الشمالية سوق خدمات الطباعة المُدارة بشريحة 37%، مدعومة بالنظم البيئية لتكنولوجيا المعلومات الناضجة والاعتماد المبكر للسحابة ومعايير الحوكمة الصارمة. المؤسسات تدمج روتينياً إصدار الطباعة الآمنة مع مجموعات إدارة الهوية والوصول، مما ينسّق طرح الثقة الصفرية. النظم البيئية للقنوات عميقة، مع OEMs والبائعين بالتجزئة ومورّدي البرامج المستقلة يتعاونون لتوصيل أتمتة شاملة من التقاط الوثائق إلى الأرشفة. السوق يستفيد أيضاً من التزامات الاستدامة العدوانية من قبل شركات Fortune 500 الأمريكية، والعديد منها تعهدت بحيادية الكربون بحلول 2030 وتعتمد على تحسين أسطول الطباعة لتخفيضات النطاق-3.

آسيا والمحيط الهادئ هي أسرع متسلق، تسجل معدل نمو سنوي مركب 12.1% حتى 2030. المصنعون الصينيون يشترون تحليلات الصيانة التنبؤية لتعويض نقص العمالة وضمان الإنتاج 24 × 7، فرصة استغلتها كانون، التي وصلت مبيعات مجموعة الطباعة إلى 2,522.7 مليار ين (16.8 مليار دولار أمريكي) في عام 2024. مراكز الاستعانة بمصادر خارجية في الهند تدمج بشكل متزايد الطباعة الآمنة في أطر امتثال ISO 27001 المطلوبة من العملاء الغربيين. اليابان وكوريا الجنوبية توازن الروبوتات المتقدمة مع إرثات سير العمل الورقية، مما يجعل تنسيق الطباعة السحابية تقنية جسر للتحول الرقمي. المؤسسات الصغيرة والمتوسطة في جنوب شرق آسيا تعتمد خدمات الطباعة المُدارة بالاشتراك لتجنب النفقات الرأسمالية، مساهمة بأحجام إضافية لكن سريعة.

أوروبا تظهر نضجاً رقمياً عالياً ومع ذلك تبقى مربحة بسبب رياح السياسة للاستدامة. الشركات يجب أن توثق تأثيرات دورة الحياة تحت توجيه تقارير الاستدامة للشركات في الاتحاد الأوروبي، مما يدفع تدقيقات أسطول واسعة الانتشار وتوحيد الأجهزة. أسواق الشمال الأوروبي، بشكل خاص، تظهر تراجع أحجام الصفحات لكن تشتري رقمنة سير العمل طبقية على الأجهزة المتبقية. ألمانيا والمملكة المتحدة وفرنسا تدعم الطلب عبر المؤسسات المعقدة متعددة المواقع وعقود القطاع العام التي تتطلب شهادات أمان متقدمة مثل BSI C5. مقدمو الخدمات يميزون بتقديم لوحات معلومات البصمة الكربونية وشراء الأوفست الكربونية التلقائية المرتبطة بمقاييس الطباعة.

المشهد التنافسي

يتميز سوق خدمات الطباعة المُدارة بتركز معتدل حيث أربعة OEMs - HP وكانون وزيروكس وريكو - تسيطر على بصمات أجهزة عالمية مقترنة بأذرع خدمات احترافية. تكامل أجهزتها والتحكم في البرامج الثابتة وتوريد المستهلكات تمنحها قاعدة تكلفة قابلة للدفاع. استحواذ زيروكس المقترح على ليكسمارك بقيمة 1.5 مليار دولار أمريكي، المقرر إغلاقه في النصف الثاني من 2025، يجسد بناء الحجم الهادف إلى نشر استثمار البحث والتطوير والتفاوض على لوجستيات المستهلكات العالمية. بعد الاندماج، الكيان سيخدم 200,000 عميل عبر 170 دولة ويستهدف 200 مليون دولار أمريكي في وفورات التكلفة خلال سنتين.

مدمجو الأنظمة، بما في ذلك Convergent وDatamax، يشددون المنافسة بتقديم حلول مستقلة المورّد وخبرة تنظيمية وتكامل مع منصات إدارة المحتوى للمؤسسات. مورّدو البرامج المستقلون مثل PaperCut وPrinterLogic يركزون على تنسيق السحابة وإلغاء برامج التشغيل العالمية والتحليلات التفصيلية التي تسد الثغرات في مجموعات برامج OEM. هؤلاء الداخلون يتآكلون قفل حسابات OEM بتجريد التحكم في الأجهزة إلى طبقة التطبيق.

التمايز التقني يتجه نحو محركات قرارات الذكاء الاصطناعي التي تتنبأ بفشل الأجزاء وإرسال الخدمة تلقائياً وتحسين وضع الطابعة بناءً على استخدام الخريطة الحرارية. مقدمو الخدمات يجمعون القياس عن بُعد مع خوارزميات التعلم الآلي لتقليص وقت التوقف بما يصل إلى 40% بينما يمكّنون تجديد المستهلكات في الوقت المناسب. تحسينات الأمان - مثل وضع البرامج الثابتة للأجهزة في قائمة بيضاء واكتشاف الشذوذ السلوكي ورقائق جذر الثقة للأجهزة - ترفع حواجز الدخول أكثر. للرواد، النجاح يتوقف على تنسيق ابتكار الأجهزة مع APIs مفتوحة تدعو النظم البيئية لمورّدي البرامج المستقلة، محافظة بذلك على صلة الأجهزة وسط الاضطراب المتمحور حول البرامج.

قادة صناعة خدمات الطباعة المُدارة

-

شركة زيروكس

-

شركة ريكو المحدودة

-

إتش بي إنك

-

شركة براذر إندستريز المحدودة

-

شركة كانون إنك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت زيروكس سلسلة TechTalk للشركاء 2025 E1 لتعميق مهارات بيع الحلول وتسريع امتصاص القناة لميزات التحليلات التنبؤية. البرنامج يوائم تسويق الشركاء مع محفظة زيروكس بعد الاستحواذ، موضعاً البائعين بالتجزئة للبيع المتقاطع لخدمات الألوان A4 الموسعة والطباعة السحابية.

- فبراير 2025: كشف التعليق الصناعي أن 64% من المؤسسات تزيد استثمار الذكاء الاصطناعي في أساطيل الطباعة، محفزة مقدمي الخدمات لدمج محركات معالجة الوثائق الذكية بعد الاستحواذات الأخيرة التي وسعت قدرات تصنيف البيانات والفهرسة التلقائية. المورّدون يرون الذكاء الاصطناعي كرافعة لرفع هوامش الخدمة عبر مكالمات الخدمة التنبؤية وتوجيه سير العمل التلقائي.

- يناير 2025: حصلت ريكو على اعتراف القيادة لخدمات الطباعة المُدارة السحابية، مصدقة محورها من الإيرادات المتمحورة حول الأجهزة إلى عقود وقت التشغيل SaaS. التأييد متوقع أن يقوي تجديدات الحسابات ويحفز البيع المتقاطع لمنصة خدمات المحتوى من ريكو.

- ديسمبر 2024: وافقت زيروكس على استحواذ ليكسمارك إنترناشيونال مقابل 1.5 مليار دولار أمريكي، هادفة إلى توسيع بصمة خدمات الطباعة المُدارة وإضافة محفظة الألوان A4 من ليكسمارك. التكامل سيمكّن تحليلات أسطول موحدة عبر 200,000 موقع عميل ويفتح 200 مليون دولار أمريكي في وفورات التكلفة، معززاً ميزة زيروكس الحجمية.

نطاق تقرير السوق العالمي لخدمات الطباعة المُدارة

الطباعة المُدارة تتضمن الحصول على الرؤية والتحكم في تقنية الطباعة، مما يساعد على توفير المال وتعزيز الإنتاجية. الطباعة المُدارة تساعد أيضاً على تحسين الاستدامة البيئية وأمان الوثائق. خدمات الطباعة المُدارة توفر وتشرف على احتياجات إخراج وثائق الأعمال من قبل مقدم خدمة خارجي.

يتم تقسيم سوق خدمات الطباعة المُدارة حسب الجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، وبقية أوروبا)، آسيا والمحيط الهادئ (الهند، الصين، اليابان، وبقية آسيا والمحيط الهادئ)، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). أحجام وتوقعات السوق مقدمة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| مُصنعو الطابعات/أجهزة النسخ |

| مُدمجو الأنظمة/البائعون بالتجزئة |

| مورّدو البرامج المستقلون |

| في الموقع |

| القائم على السحابة |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية |

| تكنولوجيا المعلومات والاتصالات |

| الحكومة |

| التعليم |

| قطاعات المستخدم النهائي الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| بلدان الشمال الأوروبي | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي (السعودية، الإمارات، قطر) |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع القناة | مُصنعو الطابعات/أجهزة النسخ | ||

| مُدمجو الأنظمة/البائعون بالتجزئة | |||

| مورّدو البرامج المستقلون | |||

| حسب نمط النشر | في الموقع | ||

| القائم على السحابة | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب القطاع المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية | |||

| تكنولوجيا المعلومات والاتصالات | |||

| الحكومة | |||

| التعليم | |||

| قطاعات المستخدم النهائي الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| بلدان الشمال الأوروبي | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي (السعودية، الإمارات، قطر) | |

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق خدمات الطباعة المُدارة؟

يقف سوق خدمات الطباعة المُدارة عند 49.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 79.23 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع معدل في خدمات الطباعة المُدارة؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 12.1% حتى عام 2030، مدفوعة باعتماد التحليلات المُمكّنة بإنترنت الأشياء وتوسع قطاعات المؤسسات.

لماذا تعتمد المؤسسات الصغيرة والمتوسطة خدمات الطباعة المُدارة بسرعة؟

تسعير الاشتراك يحوّل النفقات الرأسمالية إلى تشغيلية، بينما البوابات السحابية توفر أماناً على مستوى المؤسسة وإمدادات تلقائية دون عبء تكنولوجيا المعلومات الداخلية.

كيف تؤثر متطلبات الاستدامة على خدمات الطباعة المُدارة؟

اللوائح الأوروبية تكافئ مقدمي الخدمات الذين يظهرون توفيرات ثاني أكسيد الكربون القابلة للقياس عبر الإعدادات الافتراضية للطباعة على الوجهين وتحليلات استخدام الورق والأجهزة الموفرة للطاقة.

ما التأثير الاستراتيجي لاستحواذ زيروكس على ليكسمارك؟

الصفقة توسع محفظة الألوان A4 من زيروكس، تزيد الحجم إلى 200,000 عميل في 170 دولة، وتستهدف 200 مليون دولار أمريكي في وفورات التكلفة خلال سنتين.

أي نموذج نشر يكتسب زخماً؟

خدمات الطباعة المُدارة القائمة على السحابة تتوسع بمعدل نمو سنوي مركب 11.20% مع أن المؤسسات تتبنى إدارة SaaS والتحديثات التلقائية ودعم العمل المختلط.

آخر تحديث للصفحة في: