حجم وحصة سوق أجهزة تفتيت الحصى

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.84 مليار دولار أمريكي |

| حجم السوق (2030) | 2.36 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.16% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة تفتيت الحصى بواسطة Mordor Intelligence

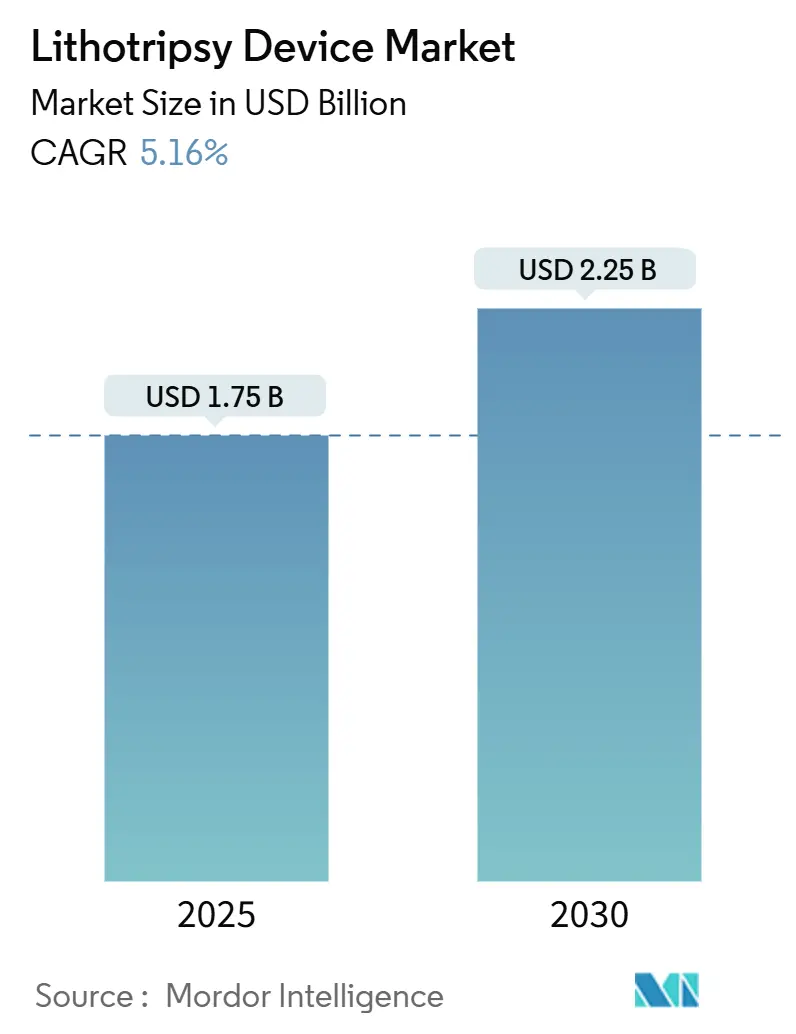

يُقدر حجم سوق أجهزة تفتيت الحصى بـ 1.75 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.25 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.16% خلال فترة التوقعات (2025-2030). تشير مسيرة القيمة إلى محورية الصناعة من الأنظمة التقليدية للموجات الصادمة خارج الجسم نحو منصات موجهة بدقة وطفيفة التوغل تبسط سير العمل وترفع معدلات تطهير الحصى. يتعزز النمو من خلال التكامل المتقدم للتصوير، والطرح التجاري لليزر الثوليوم الليفي وغيره من أجيال الليزر التالية، وتوسع التقنيات القائمة على الموجات فوق الصوتية التي تسمح بالعلاج دون تخدير. تعمل الحلول المحمولة على توسيع قدرة الرعاية في نقطة الخدمة، بينما تستمر المراجعات المواتية للسداد في الاقتصادات الكبيرة في نقل الأحجام من أجنحة المرضى الداخليين إلى مراكز الجراحة المتنقلة. إن البناء في البنية التحتية لآسيا والمحيط الهادئ، مقترناً بالتحديث التنظيمي، يفتح جيوب طلب جديدة ويُنوع تدفقات الإيرادات الجغرافية ضمن سوق أجهزة تفتيت الحصى.

النتائج الرئيسية للتقرير

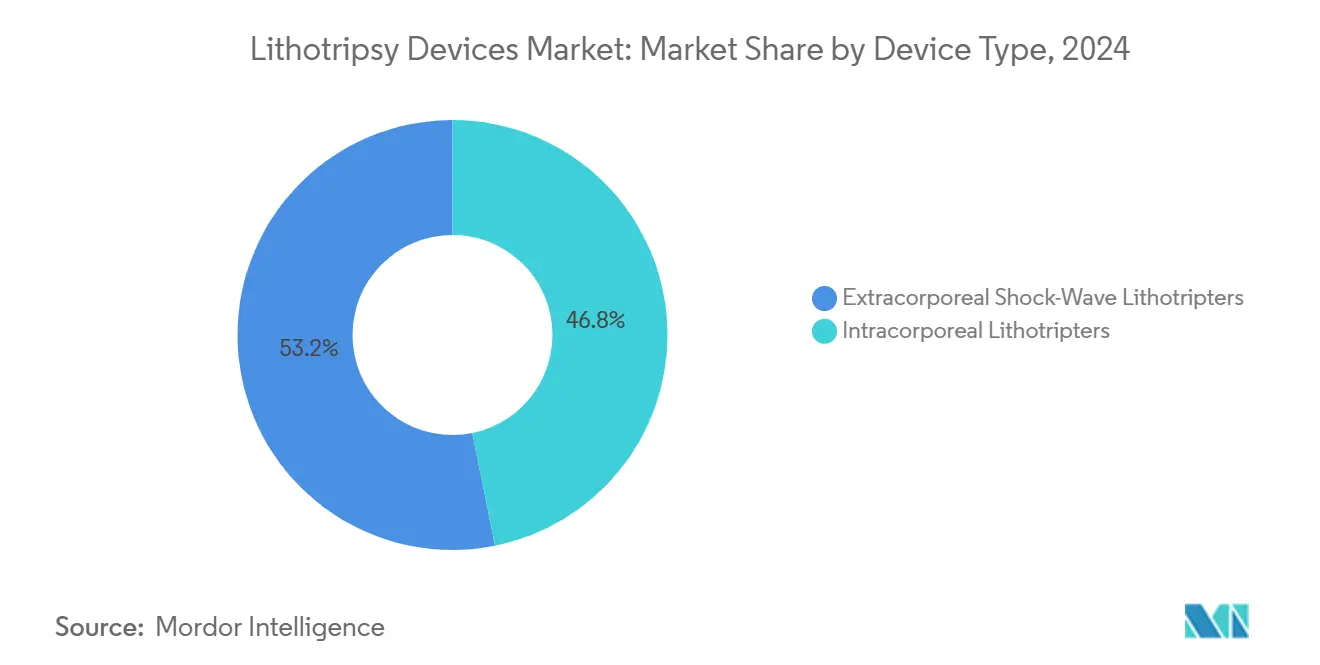

- حسب نوع الجهاز، تصدرت أجهزة تفتيت الحصى بالموجات الصادمة خارج الجسم بحصة 53.16% من سوق أجهزة تفتيت الحصى في عام 2024، بينما من المتوقع أن تنمو المنصات داخل الجسم بمعدل نمو سنوي مركب قدره 5.89% حتى عام 2030.

- حسب الطريقة، احتلت الأنظمة المستقلة حصة 65.42% من حجم سوق أجهزة تفتيت الحصى في عام 2024، بينما تتقدم الوحدات المحمولة بمعدل نمو سنوي مركب قدره 6.25% حتى عام 2030.

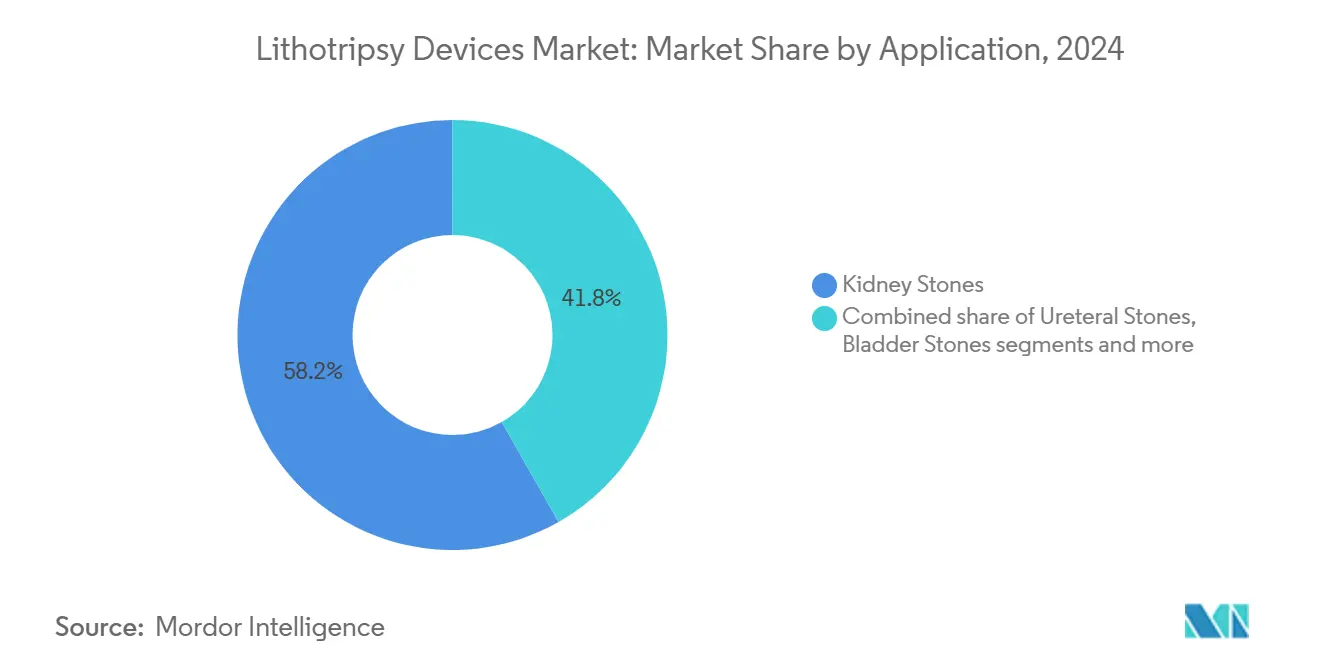

- حسب التطبيق، شكلت حصى الكلى 58.23% من حجم سوق أجهزة تفتيت الحصى في عام 2024؛ علاج حصى البنكرياس هو التطبيق الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.88% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت المستشفيات على 51.63% من حجم سوق أجهزة تفتيت الحصى في عام 2024، لكن مراكز الجراحة المتنقلة تتوسع بمعدل نمو سنوي مركب قدره 7.15% حتى عام 2030.

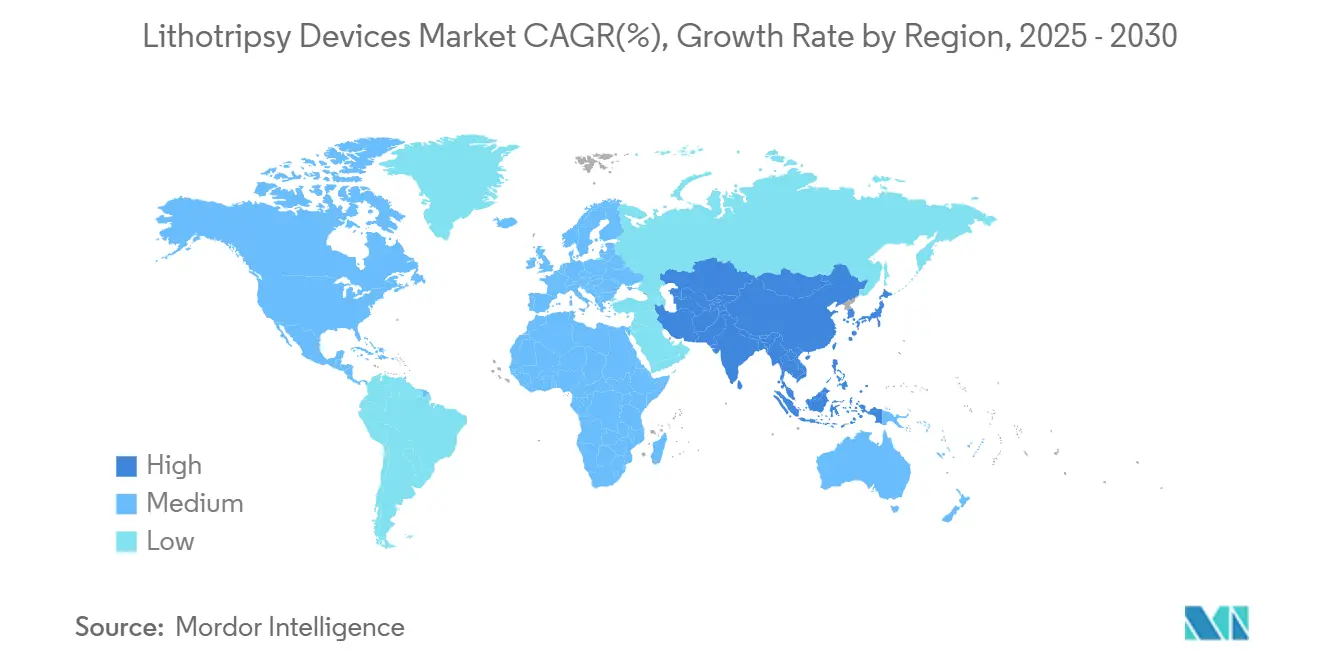

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 32.56% من حصة سوق أجهزة تفتيت الحصى في عام 2024، بينما من المتوقع أن تتسارع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.53% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة تفتيت الحصى العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| تزايد الإصابة العالمية بحصى الكلى والمسالك البولية | +1.2% | عالمياً، مع تأثير أعلى في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| التطور التقني المستمر نحو منصات تفتيت الحصى عالية الدقة وغير الغازية | +1.8% | عالمياً، تقودها أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تزايد اعتماد إجراءات إدارة الحصى للرعاية اليومية/المتنقلة | +1.1% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| توسع البنية التحتية للرعاية الصحية والقدرة الجراحية في الاقتصادات الناشئة | +0.9% | أساس آسيا والمحيط الهادئ، تأثير ثانوي على الشرق الأوسط وأفريقيا وأمريكا الجنوبية | طويل الأمد (≥ 4 سنوات) |

| توسيع تغطية السداد لعلاجات تفتيت الحصى عبر الأسواق الرئيسية | +0.7% | أمريكا الشمالية وأوروبا في المقام الأول | قصير الأمد (≤ 2 سنة) |

| دمج أنظمة التصوير والملاحة المتقدمة لتعزيز نجاح الإجراءات | +0.6% | عالمياً، مع اعتماد مبكر في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الإصابة العالمية بحصى الكلى والمسالك البولية

ينتشار مرض الحصى في تزايد عبر كل منطقة رئيسية بسبب التغيرات الغذائية والعادات المستقرة وأنماط الجفاف التي تعزز تبلور المعادن في المسالك البولية. تحقق تفتيت الحصى بالموجات الصادمة ما زال نجاحاً بنسبة 50-75% بين المرضى المؤهلين، إلا أن قيودها تفتح مجالاً للأجهزة الحديثة التي يمكنها معالجة الحصى الأصلب وملفات المرضى الأوسع. تشير التجارب السريرية إلى تفتيت بنسبة 88% وحالة خالية من الحصى بنسبة تقارب 49% مع الموجات فوق الصوتية المنفجرة، مما يوضح مكاسب الفعالية مقارنة بالأنظمة التراثية.[1]المصدر: Applied Radiology، "تقنية الموجات فوق الصوتية المحمولة آمنة وفعالة لعلاج حصى المسالك البولية،" appliedradiology.com وبالتالي يفضل الطلب في السوق الحلول التي تضمن تطهيراً أعلى في جلسات أقل، مما يعزز النمو المستمر في الحجم ضمن سوق أجهزة تفتيت الحصى.

التطور التقني المستمر نحو منصات عالية الدقة وغير الغازية

أجيال الليزر الثوليوم الليفي والموجات فوق الصوتية الدوامية وخوارزميات توصيل الطاقة المحسنة تعيد كتابة مواصفات الأجهزة والبروتوكولات السريرية. منصة SOLTIVE من Olympus تقلل وقت الإجراء بنسبة 20% وتعزز كفاءة التفتيت بنسبة 33% مقارنة مع أجيال ليزر Holmium YAG.[2]المصدر: Olympus Medical Americas، "نظام SOLTIVE SuperPulsed Laser يقصر وقت إجراء حصى الكلى،" medical.olympusamerica.com تقنية MOSES 2.0 من Boston Scientific تقلل الدفع العكسي بنسبة 50% وتمكن من الخروج في نفس اليوم بنسبة 90%، مما يجعلها جذابة لسير عمل العيادات الخارجية.[3]المصدر: Boston Scientific، "تقنية MOSES 2.0 لتفتيت الحصى،" bostonscientific.com النماذج الأولية الأكاديمية مثل Lithovortex تعرض تصاميم الموجات فوق الصوتية منخفضة التكلفة التي تعد بتفتيت غير غازي لمجموعات أوسع من المرضى. هذه التقدمات تساعد مقدمي الخدمة على تحسين النتائج مع تقليل استخدام التخدير، مما يغذي طلب الأنظمة عالية السعر عبر سوق أجهزة تفتيت الحصى.

تزايد اعتماد إجراءات إدارة الحصى للرعاية اليومية/المتنقلة

تحصل مراكز الجراحة المتنقلة (ASCs) على دعم سداد إضافي، بما في ذلك رموز تمرير جديدة لمناظير الحالب ذات الاستخدام الواحد، مما يجعل إزالة الحصى للمرضى الخارجيين قابلة للتطبيق اقتصادياً. طرق الموجات فوق الصوتية القادرة على العلاج دون تخدير تناسب أقسام الطوارئ والعيادات عالية الدوران، مما يقلل استخدام الموارد مع الحفاظ على النتائج. وبالتالي، يكثف موردو الأجهزة البحث والتطوير في الأنظمة المدمجة والجاهزة للتشغيل التي تنقل أحجام تفتيت الحصى من أجنحة المرضى الداخليين إلى مراكز الجراحة المتنقلة، مما يوسع بصمة سوق أجهزة تفتيت الحصى.

توسع البنية التحتية للرعاية الصحية والقدرة الجراحية في الاقتصادات الناشئة

محرك السياسة في الصين لحل ديون المستشفيات وإحياء المشتريات يستعيد ميزانيات شراء الأجهزة. رمز التسويق لعام 2024 في الهند يقدم معايير امتثال أوضح، مما يشجع الداخلين الأجانب والمنافسة الشفافة. الاستيعاب السريع لليزر الثوليوم الليفي في اليابان يؤكد كيف يعتمد مشترو آسيا والمحيط الهادئ منصات متقدمة بعد الإطلاق مباشرة. الاستثمار القوي في البنية التحتية يساعد بالتالي على رفع القدرة الإجرائية، مما يجذب المصنعين العالميين إلى قنوات الأسواق الناشئة ويعزز توسع معدل النمو السنوي المركب لسوق أجهزة تفتيت الحصى.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| مضاعفات ما بعد ESWL السلبية | -0.8% | عالمياً، مع تأثير أعلى في المناطق الحساسة للتكلفة | متوسط الأمد (2-4 سنوات) |

| توفر بدائل URS / PCNL | -1.1% | عالمياً، تقودها أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| التكاليف الأولية ودورة الحياة العالية لأنظمة تفتيت الحصى تحد من عمليات شراء رأس المال | -1.2% | عالمياً، خاصة الأسواق الناشئة ومرافق الرعاية الصحية الأصغر | طويل الأمد (≥ 4 سنوات) |

| تفاوتات السداد وقيود الميزانية في المناطق الحساسة للتكلفة | -0.9% | آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية في المقام الأول | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مضاعفات ما بعد ESWL السلبية

تكوين شارع الحصى وآثار جانبية أخرى من العلاج بالموجات الصادمة تبقى مخاوف سريرية، خاصة لحصى الكلى السفلية حيث منظار الحالب المرن يحقق معدلات خالية من الحصى بنسبة 90.2% مقابل 61.5% لـ ESWL. خروج المصنعين من قطاع ESWL وتحول الأطباء نحو الطرق التنظيرية يوضحان الانتقائية المتزايدة. رغم أن تحسينات الموجة المنفجرة قد تحيي عروض خارج الجسم، تستمر تصورات السلامة في تحديد إنفاق ESWL ضمن سوق أجهزة تفتيت الحصى.

التكاليف الأولية ودورة الحياة العالية لأنظمة تفتيت الحصى

كثافة رأس المال تقيد المشتريات، حيث تؤجل المستشفيات الصغيرة عمليات الشراء أو تختار نماذج الإيجار. باعت EDAP TMS فقط جهازين لتفتيت الحصى في الربع الأول من 2024 مقابل 4 في العام السابق، مما يؤكد رياح الميزانية المعاكسة. تلخص NIH أن سداد الأجهزة يتطلب دليلاً سريرياً قوياً، مما يضيف وقتاً ونفقة إلى دخول السوق. خدمات الإيجار، مثل أسطول HealthTronics، تخفف جزئياً من الحواجز لكن تسلط الضوء على تحديات القدرة على التحمل المستمرة التي تعرقل نمو سوق أجهزة تفتيت الحصى.

تحليل القطاعات

حسب نوع الجهاز: الأنظمة داخل الجسم تكسب ميزة الدقة

استحوذت وحدات الموجات الصادمة خارج الجسم على 53.16% من حصة سوق أجهزة تفتيت الحصى في عام 2024، إلا أن المنصات داخل الجسم من المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 5.89% حتى عام 2030. الأنظمة القائمة على الليزر، خاصة نماذج الثوليوم الليفي، تفتت الحصى بسرعة مضاعفة بنصف قوة الليزر السابقة، وهو انتصار في الأداء غير أولويات استثمار المستشفيات. أجهزة ESWL الكهرومغناطيسية تحتفظ بالجذب في المراكز عالية الحجم بسبب ألفة إجرائها، بينما المتغيرات الكهروضغطية تنحت مجالات متخصصة حيث الاستهداف الدقيق للطاقة ضروري.

التقدمات داخل الجسم تتوافق مع الاتجاه الجراحي الأوسع نحو الدقة والإصابة النسيجية الأدنى. الدليل المختبري يظهر تفتيتاً بنسبة 92% تحت الإعدادات المحسنة، مما يوسع القبول السريري لهذه الأدوات. أجهزة تفتيت الحصى بالموجات فوق الصوتية مع الشفط تعزز سير العمل عبر الجلد، والأجهزة الهوائية تستمر في الحالات الصعبة التي تحتاج تأثيراً آلياً. مجتمعة، هذه الديناميكيات ترفع الجزء داخل الجسم من سوق أجهزة تفتيت الحصى بينما تدفع الموردين لتنويع محافظهم خارج وحدات خارج الجسم التراثية.

ملاحظة: حصص القطاعات لكل القطاعات الفردية متاحة عند شراء التقرير

حسب الطريقة: الأنظمة المحمولة تحول علاج نقطة الرعاية

احتلت الأجنحة المستقلة 65.42% من حجم سوق أجهزة تفتيت الحصى في عام 2024، مدعومة بوحدات المستشفى المجهزة جيداً التي تتعامل مع الحالات المعقدة بالتصوير المتكامل. إلا أن التصاميم المحمولة والمكتبية تسابق سباق الطريقة بمعدل نمو سنوي مركب قدره 6.25%. الموجات فوق الصوتية Break Wave تظهر كيف يمكن للحركة والأداء دون تخدير أن يوسعا الوصول إلى أقسام الطوارئ والعيادات الريفية. النموذج الأولي Lithovortex يضخم هذا التحول من خلال تعبئة قدرة الشعاع الدوامي في بصمة ميسورة التكلفة مناسبة للإعدادات محدودة الميزانية.

المرونة التشغيلية حاسمة. الأنظمة المحمولة تقصر دوران الغرف، وتناسب الاستخدام متعدد الأقسام، وتقلل نفقات المرفق، مما يجعلها شعبية لدى مديري مراكز الجراحة المتنقلة الساعين لإنتاجية قوية. وبالتالي يهندس الموردون تكوينات مختلطة-مدمجة بما يكفي للنقل ومع ذلك قوية بما يكفي للتكامل مع التنظير الفلوري-مما يضمن الصلة المستمرة عبر بيئات رعاية متعددة ضمن سوق أجهزة تفتيت الحصى.

حسب التطبيق: حصى البنكرياس تقود النمو المتخصص

شكلت حصى الكلى 58.23% من حجم سوق أجهزة تفتيت الحصى في عام 2024، لكن علاج حصى البنكرياس يتقدم بأسرع وتيرة بمعدل نمو سنوي مركب قدره 6.88% حيث يتبنى أطباء الجهاز الهضمي تفتيت الحصى الموجه بالموجات فوق الصوتية التنظيرية. إدارة القناة الصفراوية تستفيد أيضاً من الطاقة الكهرومائية المرسلة عبر مناظير القناة الصفراوية، مما يضيف أنواع إجراءات إلى عروض المستشفى.

تطبيقات الحالب والمثانة تبقى عماداً في أقسام المسالك البولية، حيث المناظير المرنة وألياف الليزر تحقق نسب عالية خالية من الحصى. إزالة حصى القناة اللعابية، رغم أنها مجال متخصص، تكسب جذباً في بيئات الأنف والأذن والحنجرة بفضل أجهزة تفتيت الحصى المصغرة. التوسع في مجموعة المؤشرات التشريحية يوسع ساعات استخدام الأجهزة، مما يدعم آفاق إيرادات أوسع لسوق أجهزة تفتيت الحصى.

ملاحظة: حصص القطاعات لكل القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المراكز المتنقلة تقود اتجاه الهجرة

احتفظت المستشفيات بحصة استخدام 51.63% في عام 2024، لكن مراكز الجراحة المتنقلة (ASCs) على مسار معدل نمو سنوي مركب قدره 7.15%. مدفوعات التمرير الانتقالية للمناظير ذات الاستخدام الواحد تقلل عتبات رأس المال، مما يساعد مراكز الجراحة المتنقلة على إضافة خطوط إدارة الحصى دون تضخيم الميزانيات. العيادات المتخصصة تركز الخبرة المجالية، مما يبسط الجدولة ورعاية ما بعد العملية.

أنظمة المستشفى تستجيب بنماذج رعاية مختلطة تتشابك موارد المرضى الداخليين وكفاءة المرضى الخارجيين، مما يضمن بقاءها مراكز إحالة للعروض المعقدة. مواقع الرعاية العاجلة والوحدات المتنقلة، المجمعة تحت "أخرى"، تمد الوصول إلى المجتمعات ذات الوصول المحدود للمتخصصين. عبر هذه الإعدادات، يتقارب الطلب على الأجهزة التي تزاوج التطور السريري مع بساطة سير العمل، مما يعزز نظرة النمو لسوق أجهزة تفتيت الحصى.

التحليل الجغرافي

شكلت أمريكا الشمالية 32.56% من حصة سوق أجهزة تفتيت الحصى في عام 2024، مدعومة بمسارات سداد شفافة وشبكة كثيفة من مراكز الجراحة المتنقلة. تستغل المستشفيات استقرار ترميز Medicare لتبرير دورات تحديث المعدات، بينما يتمتع الموردون بقواعد طبية متقبلة للتبني المبكر. شبكات خدمة ما بعد البيع القوية في المنطقة تحمي كذلك وقت تشغيل الاستخدام، مما يحافظ على طلب الاستبدال.

تتبع أوروبا بأنظمة صحية ناضجة ولكن تتحديث بثبات. صناديق الصحة الوطنية تشجع التدخلات طفيفة التوغل، مما يسرع اعتماد الليزر الأحدث والموجات فوق الصوتية المحمولة. أطر الشراء عبر الحدود تدعم العطاءات متعددة البلدان التي غالباً ما تفضل الموردين الذين يقدمون تدريباً وصيانة شاملين، عامل يقوي البصمات الإقليمية للمنتج.

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.53% بفضل التوسع في البنية التحتية والإصلاحات التنظيمية وارتفاع دخل الفرد. قطاع الأجهزة الطبية في اليابان البالغ 40 مليار دولار أمريكي يستثمر بكثافة في المعدات المدعومة بإنترنت الأشياء التي تعظم إنتاجية غرفة العمليات. استراتيجية تخفيف الديون في الصين تفتح ميزانيات الإنفاق الرأسمالي للمستشفى، ومدونة السلوك في الهند تعزز شفافية السوق. الشرق الأوسط وأفريقيا بالإضافة إلى أمريكا الجنوبية تتخلف في القيمة المطلقة لكنها تتسارع حيث المستشفيات الخاصة الجديدة ومشاريع القطاع العام تجهز غرف العمليات، مما يوسع البصمة العالمية لسوق أجهزة تفتيت الحصى.

المشهد التنافسي

يظهر سوق أجهزة تفتيت الحصى تجزئة معتدلة مع الراسخين الأغنياء بالتقنية وخط أنابيب من المتحدين المدعومين برأس المال المغامر. حققت Olympus إيرادات JPY 175,038 مليون (1.17 مليار دولار أمريكي) في الحلول العلاجية في الربع الثاني من السنة المالية 2025 على مبيعات SOLTIVE القوية التي جذبت انتباه المستشفى لأوقات الحالة الأقصر.

تخصص EDAP TMS حوالي 10% من الإيرادات للبحث والتطوير، رعاية تحسينات ESWL عالية التردد ومنصات العلاج البؤري الجيل التالي. Dornier MedTech وKarl Storz وCook Medical وSiemens Healthineers وStorz Medical كلها تحوط محافظ عبر حلول خارج الجسم وداخل الجسم، مما يضمن تغطية قطاعات إجرائية متنوعة.

مبتكرو المساحة البيضاء يشملون Avvio Medical وStone Clear. اتساع المحفظة ورشاقة عمليات الدمج والاستحواذ وقدرات الخدمة ما بعد الشراء تبقى عوامل حاسمة بينما يتنافس المتنافسون من أجل حصة الذهن بين الجراحين ولجان المشتريات.

قادة صناعة أجهزة تفتيت الحصى

-

EDAP TMS

-

DirexGroup

-

Boston Scientific Corporation

-

Cook Medical LLC

-

Olympus Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أعلنت Avvio Medical عن العلاجات الناجحة للمريض الأول بنظام تفتيت الحصى المحسن الاستقصائي (ELS) بعد موافقة FDA IDE.

- ديسمبر 2024: كشفت Shvabe Holding النقاب عن جهاز تفتيت الحصى بالموجات الصادمة خارج الجسم معتمد يهدف إلى استبدال الأنظمة المستوردة في العيادات الروسية.

- نوفمبر 2024: حصلت SonoMotion على موافقة FDA de-novo لجهاز Stone Clear، أول منصة الموجات فوق الصوتية التي تحرك خارجياً الشظايا المتبقية بعد تفتيت الحصى.

نطاق تقرير سوق أجهزة تفتيت الحصى العالمي

حسب نطاق التقرير، تفتيت الحصى هو إجراء يستخدم الموجات الصادمة لتكسير الحصى في الكلى أو المثانة أو الحالب. بعد الإجراء، القطع الصغيرة من الحصى تخرج من الجسم من خلال عملية التبول. ومع ذلك، الحصى كبيرة الحجم غير قادرة على المرور من خلال التبول الروتيني. وبالتالي، تكوين الحصى يمكن أن يؤدي إلى النزيف والألم الشديد في المسالك البولية والعدوى وضرر الكلى. يتم تقسيم سوق أجهزة تفتيت الحصى إلى حسب النوع (أجهزة تفتيت الحصى بالموجات الصادمة خارج الجسم وأجهزة تفتيت الحصى داخل الجسم)، والتطبيق (حصى الكلى وحصى الحالب وحصى البنكرياس وحصى القناة الصفراوية)، والمستخدم النهائي (المستشفيات ومراكز الجراحة المتنقلة ومستخدمون نهائيون آخرون)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة تفتيت الحصى بالموجات الصادمة خارج الجسم | ESWL الكهرومائية |

| ESWL الكهرومغناطيسية | |

| ESWL الكهروضغطية | |

| أجهزة تفتيت الحصى داخل الجسم | أجهزة تفتيت الحصى بالليزر |

| أجهزة تفتيت الحصى بالموجات فوق الصوتية | |

| أجهزة تفتيت الحصى الهوائية/الباليستية | |

| الكهرومائية داخل الجسم |

| الأنظمة المستقلة |

| الأنظمة المحمولة / المكتبية |

| حصى الكلى |

| حصى الحالب |

| حصى المثانة |

| حصى القناة الصفراوية |

| حصى البنكرياس |

| حصى الغدة اللعابية |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| العيادات المتخصصة |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الجهاز | أجهزة تفتيت الحصى بالموجات الصادمة خارج الجسم | ESWL الكهرومائية |

| ESWL الكهرومغناطيسية | ||

| ESWL الكهروضغطية | ||

| أجهزة تفتيت الحصى داخل الجسم | أجهزة تفتيت الحصى بالليزر | |

| أجهزة تفتيت الحصى بالموجات فوق الصوتية | ||

| أجهزة تفتيت الحصى الهوائية/الباليستية | ||

| الكهرومائية داخل الجسم | ||

| حسب الطريقة | الأنظمة المستقلة | |

| الأنظمة المحمولة / المكتبية | ||

| حسب التطبيق | حصى الكلى | |

| حصى الحالب | ||

| حصى المثانة | ||

| حصى القناة الصفراوية | ||

| حصى البنكرياس | ||

| حصى الغدة اللعابية | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| العيادات المتخصصة | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي الابتكارات التقنية الأكثر تأثيراً على أنظمة تفتيت الحصى الجديدة؟

أجيال الليزر الثوليوم الليفي التالية والموجات فوق الصوتية الدوامية والتكامل المتقدم للتصوير تحسن كفاءة التفتيت وتقصر وقت الإجراء وتقلل الحاجة للتخدير. هذه القدرات تستهوي الجراحين الذين يسعون لنتائج تطهير حصى أسرع وأكثر قابلية للتنبؤ.

لماذا تختار مراكز الجراحة المتنقلة بشكل متزايد منصات تفتيت الحصى المحمولة؟

الوحدات المحمولة تناسب غرف الإجراءات الأصغر وتتطلب إعداداً أدنى وتسمح للمرافق بجدولة حالات نفس اليوم دون ربط مساحة مسرح المستشفى الثابتة. حركتها ونفقاتها الأقل تتماشى مع أهداف احتواء التكلفة التي تقود الرعاية الخارجية.

كيف تشكل سياسات السداد قرارات الشراء لأجهزة تفتيت الحصى؟

الترميز الموسع للمناظير ذات الاستخدام الواحد ومسارات دفع أوضح لإدارة الحصى القائمة على الموجات فوق الصوتية تساعد مقدمي الخدمة على تبرير الاستثمار الرأسمالي. بالمقابل، فجوات في التغطية للأنظمة خارج الجسم الأقدم يمكن أن تؤخر دورات الاستبدال.

ما هي التطبيقات السريرية التي تتوسع خارج علاج حصى الكلى التقليدي؟

يطبق مقدمو الخدمة بشكل متزايد تفتيت الحصى على حصى البنكرياس والقناة الصفراوية والغدة اللعابية. النجاح في هذه المجالات المتخصصة يشجع الموردين على تصميم ملحقات وطرق توصيل طاقة مخصصة لسير عمل الجهاز الهضمي والأنف والأذن والحنجرة.

ما هو الدور الذي تلعبه خدمة وصيانة الأجهزة في اختيار الموردين؟

تفضل المستشفيات والعيادات المصنعين بشبكات خدمة موثوقة وخيارات إيجار أو تأجير مرنة. الدعم القوي لما بعد البيع يقلل وقت التوقف، وهو أمر بالغ الأهمية لبرامج إدارة الحصى عالية الحجم.

كيف تؤثر الأسواق الناشئة على تصميم المنتج؟

تعطي المرافق في المناطق النامية الأولوية للأنظمة المدمجة وكفوءة الطاقة وسهلة التشغيل دون بنية تحتية واسعة. يستجيب المصنعون بتقديم منصات مختلطة تجمع الأداء القوي مع واجهات مستخدم مبسطة.

آخر تحديث للصفحة في: