حجم وحصة سوق تحليلات علوم الحياة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

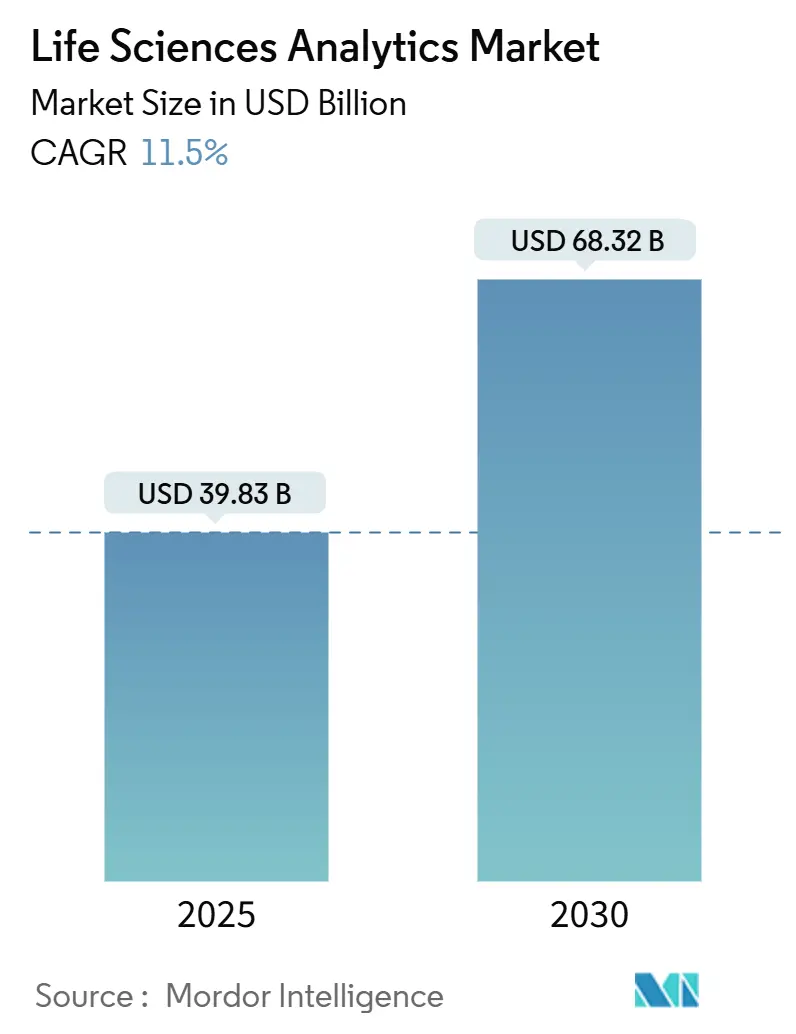

| حجم السوق (2025) | 39.83 مليار دولار أمريكي |

| حجم السوق (2030) | 68.32 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.50% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق تحليلات علوم الحياة من قِبل Mordor Intelligence

في عام 2025، تبلغ قيمة حجم سوق تحليلات علوم الحياة 39.83 مليار دولار أمريكي ومن المتوقع أن يصل إلى 68.32 مليار دولار أمريكي بحلول 2030، نامياً بمعدل نمو سنوي مركب قدره 11.5% من 2025 إلى 2030. تنبع الزخم من الحاجة الملحة لتحويل أحجام البيانات الطبية الحيوية المتنامية إلى استخبارات سريعة وموثوقة وقابلة للتنفيذ عبر البحث والتطوير والتصنيع والتسويق. الاعتماد المتسارع للهياكل السحابية والتقدم في الذكاء الاصطناعي التوليدي والتركيز التنظيمي على أدلة العالم الحقيقي تتضافر لتقصير دورات الاكتشاف وتحسين نجاح الإطلاق. يتوسع البائعون في التحليلات متعددة الأنماط التي توحد المعلومات الجينومية والسريرية والتجارية في إطار واحد، بينما تعيد شركات علوم الحياة تصميم حوكمة البيانات لدعم التعاون على نطاق واسع. تتزايد الحدة التنافسية مع دخول عمالقة التكنولوجيا إلى المجال واستهداف المتخصصين الأصليين في الذكاء الاصطناعي لفجوات سير العمل.

النقاط الرئيسية للتقرير

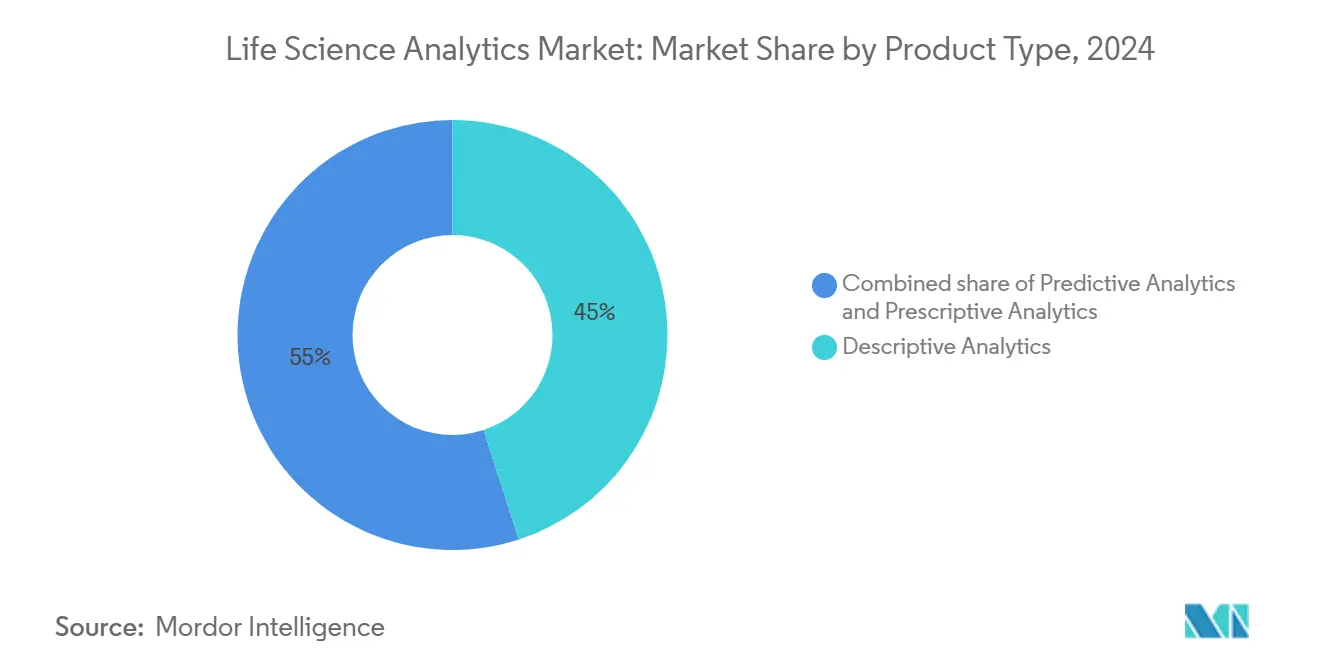

- حسب نوع المنتج، قادت التحليلات الوصفية بحصة إيرادات 45% في 2024؛ تُظهر التحليلات الوصفية أعلى معدل نمو سنوي مركب متوقع بنسبة 13.5% حتى 2030.

- حسب المكون، شكلت الخدمات 55.3% من حصة سوق تحليلات علوم الحياة في 2024، بينما من المتوقع أن تنمو منصات البرمجيات بأسرع معدل نمو سنوي مركب قدره 11.9% حتى 2030.

- حسب وضع النشر، حصلت الحلول داخل المؤسسة على 64.8% من حجم سوق تحليلات علوم الحياة في 2024؛ من المتوقع أن تحقق النشر السحابي أعلى معدل نمو سنوي مركب بنسبة 15.8% حتى 2030.

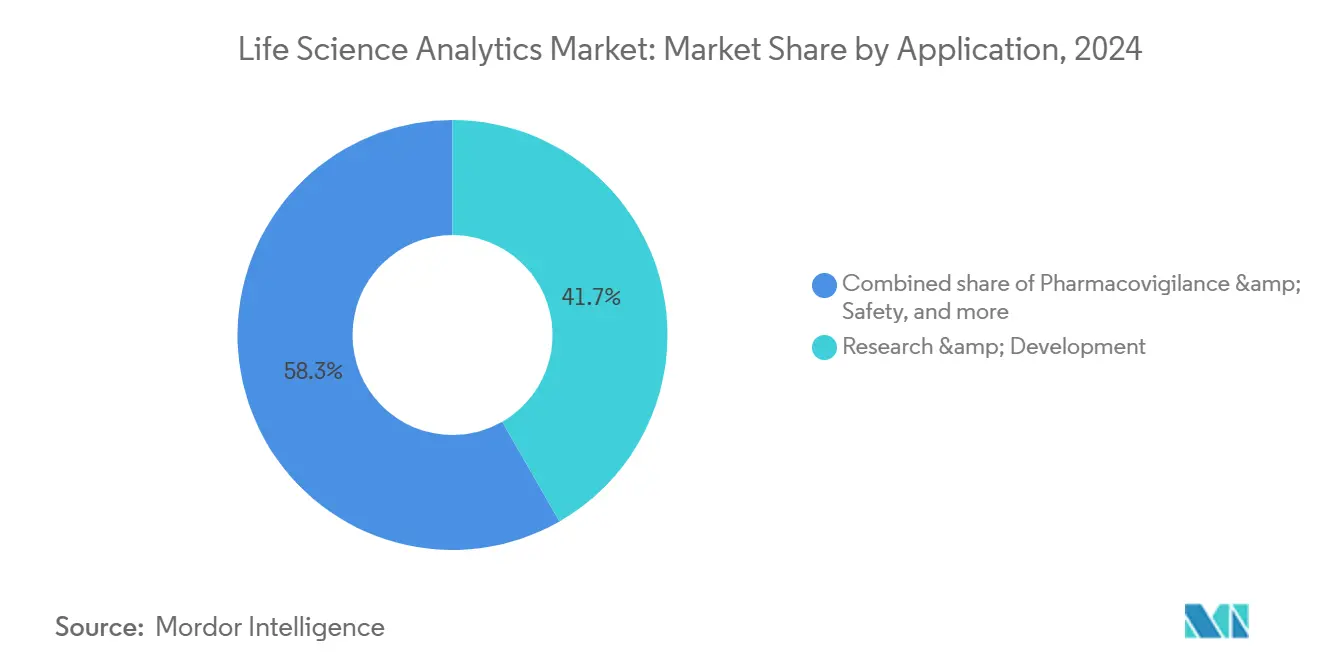

- حسب التطبيق، هيمن البحث والتطوير على 41.7% من حجم سوق تحليلات علوم الحياة في 2024؛ المبيعات والتسويق والوصول للسوق هي قطاع التطبيقات الأسرع توسعاً بمعدل نمو سنوي مركب قدره 12.8%.

- حسب المستخدم النهائي، سيطرت شركات الأدوية والتكنولوجيا الحيوية على 60.2% من حصة سوق تحليلات علوم الحياة في 2024؛ شركات الأجهزة الطبية تسجل أقوى معدل نمو سنوي مركب بنسبة 10.7% من 2025-2030.

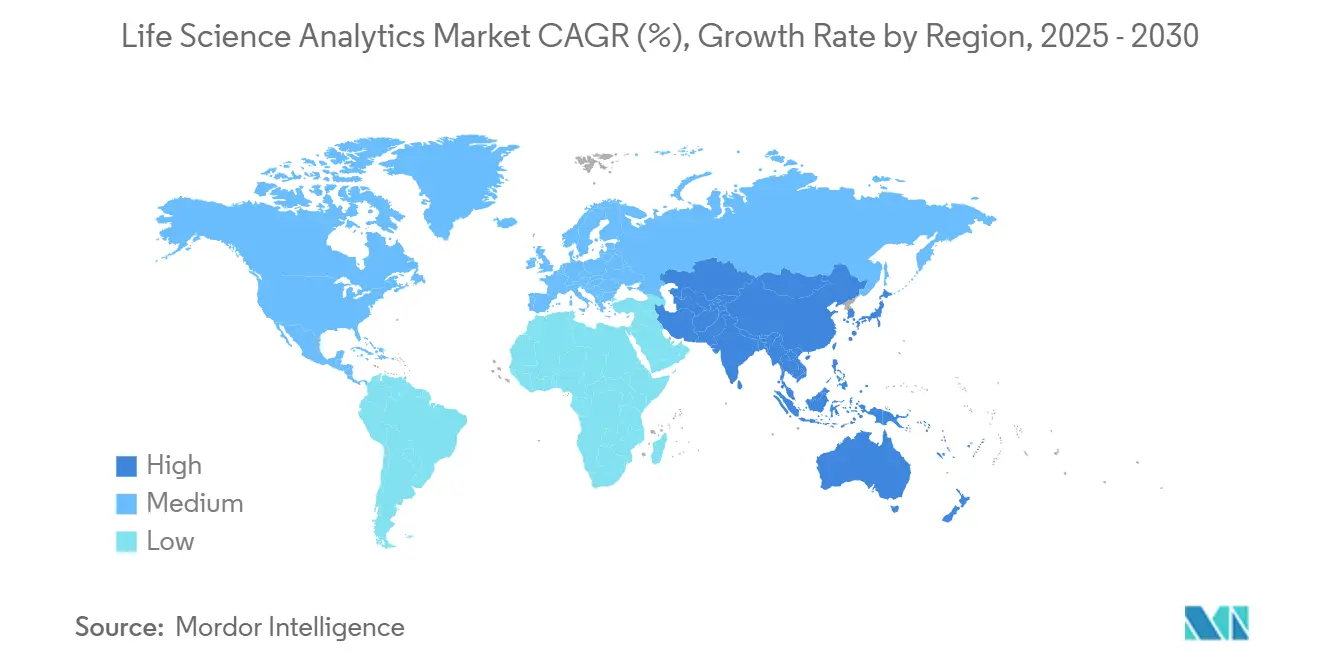

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41.3% من حصة الإيرادات في 2024، بينما من المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 12.6% حتى 2030.

اتجاهات ورؤى السوق العالمي لتحليلات علوم الحياة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد حجم وتعقد البيانات (الأوميكس، التصوير، أدلة العالم الحقيقي) | +1.2% | عالمي | المدى القصير (≤ سنتان) |

| الولايات التنظيمية لتطوير الأدوية المبني على البيانات ومراقبة ما بعد التسويق | +1.0% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ضغوط تكاليف البحث والتطوير تقود التحسينات الإنتاجية بقيادة التحليلات | +0.9% | عالمي | المدى الطويل (≥ 4 سنوات) |

| التحول إلى الطب الدقيق والشخصي الذي يتطلب تحليلات متعددة الأنماط | +0.8% | أمريكا الشمالية، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| مبادرات التحول السحابي والرقمي على مستوى المؤسسة عبر البيوفارما | +0.7% | عالمي | المدى المتوسط (2-4 سنوات) |

| ارتفاع الاستعانة بمصادر خارجية لبائعي التحليلات المتخصصين ومنظمات البحوث السريرية المدعومة بالذكاء الاصطناعي | +0.6% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تصاعد الحجم والتعقيد لبيانات علوم الحياة

تعالج المنظمات الآن بيتابايت من المعلومات الطبية الحيوية المنظمة وغير المنظمة. يدير مجمع بيانات عالمي واحد بالفعل أكثر من 64 بيتابايت، مما يؤكد على التحول الدراماتيكي في النطاق المطلوب للتحليلات المعاصرة. تطور تحدي التكامل من التجميع البسيط إلى إنشاء نماذج دلالية تربط البيانات السريرية والجينومية وبيانات العالم الحقيقي. الفرق التي تستثمر في أقمشة البيانات الموحدة تقلص دورات الاكتشاف وتعزز احتماليات النجاح في المراحل المبكرة. الاعتماد السريع لمسارات عمل الذكاء الاصطناعي التوليدي يعزز الطلب على المستودعات متعددة الأنماط، التي تدعم اختبار الفرضيات التكراري والتعلم المستمر. مع توسع تنوع البيانات لتشمل التصوير والأجهزة القابلة للارتداء، يقف البائعون الذين يقدمون توحيد البيانات الآلي للحصول على حصة في سوق تحليلات علوم الحياة.

الولايات التنظيمية: الامتثال يقود الابتكار

التركيز التنظيمي على أدلة العالم الحقيقي حول حوكمة البيانات من مركز تكلفة إلى محفز للابتكار. يدمج المصنعون التحليلات في أنظمة مراقبة ما بعد التسويق لاكتشاف إشارات الأمان مبكراً وتلبية توقعات المنظمين للتقييم المستمر لنسبة الفائدة إلى المخاطرة[1]Food and Drug Administration, 'Framework for Real-World Evidence,' fda.gov. الشركات التي تحول مسارات عمل الامتثال إلى محركات رؤى تستعيد الموارد المحجوزة بخلاف ذلك للتقارير اليدوية. النتائج البارزة تشمل التحقق الأسرع من الإشارات وتقليل نتائج التفتيش وقاعدة أدلة أكبر لدعم توسعات الملصقات. الشركات متعددة الجنسيات التي تنسق مجموعات التكنولوجيا التنظيمية عبر المناطق تسرع أيضاً في توفر المنتجات في أسواق النمو، مما يعزز آفاق التوسع لسوق تحليلات علوم الحياة.

ضغوط تكاليف البحث والتطوير: ثورة الإنتاجية بقيادة التحليلات

متوسط النفقات لطرح علاج جديد في السوق يتجاوز 2 مليار دولار أمريكي، مما يحفز الطلب على التحليلات التي يمكنها إفشال المركبات مبكراً وتوسيع نطاق الفائزين بسرعة. الفحص الحاسوبي المدعوم بالذكاء الاصطناعي وترتيب أولويات الأهداف وتصميمات التجارب التكيفية تقلص أوقات التوظيف وتقلل انحرافات البروتوكول. الشركات التي تؤسس لقرارات المحفظة المبنية على البيانات تتتبع زيادات قابلة للقياس في احتمالية الموافقة وجاهزية الإطلاق. هذه الدفعة الإنتاجية تمتد للتصنيع، حيث تحسن التحليلات المتقدمة غلات الدفعات وتكتشف انجرافات العمليات في الوقت الفعلي. مكاسب الكفاءة الناتجة تعزز ثقة أصحاب المصلحة وتحرر الميزانيات للأصول عالية المخاطر وعالية المكافآت، ديناميكية تدعم النمو المركب المستقر في سوق تحليلات علوم الحياة.

انتقال الطب الدقيق: متطلبات التحليلات متعددة الأنماط

الطب الدقيق يستبدل متوسطات مستوى السكان بقرارات فردية مستمدة من المؤشرات الجينومية والبروتيومية والسريرية. تقديم مثل هذه الرعاية يتطلب محركات تحليلات قادرة على دمج مجموعات البيانات المتجانسة في الوقت الفعلي تقريباً لتوجيه الخيارات العلاجية[2]Roche, 'US Expansion Press Release,' roche.com. المستشفيات التي تعتمد منصات دعم القرار المتكاملة تبلغ عن تحسن دقة التشخيص وتقليل الأحداث الضائرة. الرعاة الصيدلانيون يستغلون روابط النمط الوراثي-النمط الظاهري لتصميم تجارب طبقية تحتاج لمواضيع أقل مع الحفاظ على القوة الإحصائية. الفوائد المتتالية-من تكاليف التطوير المنخفضة إلى التزام أكبر للمرضى-تغذي التوسع طويل الأمد لسوق تحليلات علوم الحياة عالمياً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح خصوصية البيانات | −0.7% | أوروبا وكاليفورنيا | المدى المتوسط (2-4 سنوات) |

| تكامل الأنظمة القديمة | −0.6% | عالمي | المدى القصير (≤ سنتان) |

| الاستثمار الأولي المرتفع وعدم اليقين بشأن العائد على الاستثمار لمنصات التحليلات المتقدمة | −0.5% | عالمي | المدى القصير (≤ سنتان) |

| نقص المواهب التحليلية الخاصة بالمجال وتحديات إدارة التغيير | −0.4% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح خصوصية البيانات: عبء تكلفة الامتثال

اللوائح مثل اللائحة العامة لحماية البيانات (GDPR) وقانون خصوصية المستهلك في كاليفورنيا (CCPA) تقدم قواعد موافقة وتخزين ونقل صارمة ترفع معايير الامتثال لمشاريع التحليلات. يجب على الرعاة متعددي الجنسيات الحفاظ على بيئات بيانات مكررة لتلبية الولايات الإقليمية، مما يزيد النفقات التشغيلية. هندسات الخصوصية بالتصميم والترميز والتعلم الفيدرالي تخفف التعرض ولكنها تطيل جداول النشر الزمنية. بينما تحسن القواعد الثقة العامة، فإن التعقد المضاف يمكن أن يبطئ التجارب ويحد من تجميع البيانات عبر الحدود، مما يخفف النمو قصير إلى متوسط الأمد لسوق تحليلات علوم الحياة.

تكامل الأنظمة القديمة: تحدي الديون التقنية

أنظمة المعلومات السريرية ومراقبة الأدوية والتجارية التي يعود تاريخها لعقود كثيراً ما تعتمد على تنسيقات خاصة تقاوم تكامل واجهة برمجة التطبيقات الحديثة. الدين التقني يترجم إلى نشر تحليلات مؤجل وتكاليف صيانة مرتفعة. الشركات التي تواجه حواجز قابلية التشغيل البيني تبلغ عن وقت أبطأ للوصول للرؤى وعائد استثمار منخفض في التحليلات. المنظمات التقدمية تقدم هندسات شبكة البيانات وتفرض أنطولوجيات مشتركة للتغلب على الصوامع، لكن التحول يمتص موارد يمكن تطبيقها على توليد رؤى جديدة. حتى تصل جهود التحديث لمقياس، ستستمر احتكاك الأنظمة القديمة في الضغط على توسع سوق تحليلات علوم الحياة.

تحليل القطاعات

حسب نوع المنتج: التحليلات الوصفية تتقدم من أسس وصفية

هيمنت التحليلات الوصفية على 45.0% من حصة سوق تحليلات علوم الحياة في 2024 حيث اعتمدت الشركات على لوحات معلومات استرجاعية لمراقبة معالم التجارب وانحرافات التصنيع وأنماط المبيعات. يبقى القطاع محورياً لأن السياق التاريخي يدعم كل النمذجة اللاحقة. التحسينات الناشئة تشمل ملخصات اللغة الطبيعية التي توسع الوصول للمستخدمين غير التقنيين وتحليل السبب الجذري الآلي الذي يقصر دورات المراجعة.

التحليلات الوصفية، مع ذلك، تحقق أسرع مسار نمو حتى 2030. يتسارع الاعتماد مع تحول المؤسسات من التقارير إلى تنسيق القرارات، ودمج خوارزميات التحسين في تصميم الدراسة وتوجيه سلسلة التوريد والمشاركة متعددة القنوات. المبادرون الأوائل يسجلون تعديلات بروتوكول منخفضة ومعدلات استجابة أعلى في الحملات المستهدفة، مما يعزز الثقة في الأساليب الوصفية. حجم سوق تحليلات علوم الحياة للحلول الوصفية متوقع أن يتوسع بسرعة مع نضج وحدات الذكاء الاصطناعي المتكاملة وأصبحت القدرة السحابية منتشرة. المحللون يتوقعون أن يتعكس التوازن بين الإنفاق الوصفي والوصفي بحلول نهاية العقد، مما يضع صنع القرار المبني على البيانات في جوهر الصناعة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: منصات البرمجيات تحفز الابتكار القابل للتوسع

استحوذت الخدمات على 55.3% من الإيرادات في 2024 بسبب احتياجات التنفيذ والتخصيص والتدريب الواسعة. فرق الاستشارة تتولى تنظيف البيانات وتطوير النماذج واعتماد المستخدمين، مما يقود فواتير خدمة مستمرة. التوحيد المعياري المتزايد للمنصات وتحسين أدوات الخدمة الذاتية، مع ذلك، تنحت من الطلب على الخدمات الخالصة.

منصات البرمجيات الآن تسجل أعلى نمو تدريجي. البائعون يجمعون بحيرات البيانات ومخازن الميزات ومصانع النماذج وطبقات التصور في عروض موحدة تدعم مسارات العمل من البداية للنهاية. واجهات الكود المنخفض تمكن خبراء المجال من بناء خطوط أنابيب تنبؤية دون برمجة، مما يسرع الديمقراطية. حجم سوق تحليلات علوم الحياة المرتبط باشتراكات المنصة يستفيد من إمكانات الإيرادات المتكررة والنشر العالمي السريع عبر السحابة. أصحاب المصلحة في الصناعة يتوقعون أن البرمجيات ستتجاوز الخدمات في غضون خمس سنوات مع توسع قابلية التكوين وتقليل ميزات الامتثال المعبأة لاحتياجات التخصيص عبر المناطق.

حسب وضع النشر: الهجرة السحابية تفتح القدرة المرنة

احتفظت البيئات داخل المؤسسة بحصة 64.8% في 2024، مما يعكس سياسات الأمان طويلة الأمد وتفضيل السيطرة المباشرة على البنية التحتية. أعباء العمل كثيفة البيانات، مع ذلك، تكشف حدود القدرة الثابتة. الشركات كثيراً ما يجب أن تستثمر بشكل مفرط في الأجهزة لتغطية الطلب الذروة، مما يؤدي لاستخدام ناقص أثناء العمليات الروتينية.

النشر السحابي يسجل أعلى معدل نمو سنوي مركب. التشفير المعزز والمناطق الصناعية المخصصة والخدمات المدارة المتحققة تساعد الرعاة في تلبية ولايات ممارسات التصنيع الجيدة (GxP) وإقامة البيانات الإقليمية. المرونة السحابية قيمة خاصة في الاكتشاف كثيف المحاكاة ومعالجة أدلة العالم الحقيقي، حيث يمكن لأعباء العمل الاندفاعية أن تتجاوز مئة ضعف الخط الأساسي الروتيني. حجم سوق تحليلات علوم الحياة المخصص للحلول السحابية مقرر أن ينمو أكثر مع نضج النماذج المختلطة، مما يتيح للبيانات الحساسة البقاء في الموقع بينما تعمل الرؤى كثيفة الحوسبة في سحب خاصة افتراضية.

حسب التطبيق: التحليلات التجارية تتوسع خارج معقل البحث والتطوير

استحوذت تطبيقات البحث والتطوير على 41.7% من إيرادات 2024 لأن اكتشاف الأدوية والعمليات السريرية تولد أكبر وأعقد مجموعات البيانات. نماذج التسجيل التنبؤية والتصميمات التكيفية واختيار المرضى المبني على المؤشرات الحيوية يدعم استمرار إنفاق البحث والتطوير. قبول السلطات الصحية للتجارب اللامركزية يحفز أيضاً استخدام التحليلات عبر صياغة البروتوكول واختيار المواقع والمراقبة في الوقت الفعلي.

تحليلات المبيعات والتسويق والوصول للسوق تظهر أسرع نمو مع إجبار الضغوط التنافسية على الاستهداف الدقيق. أدلة العالم الحقيقي تغذي محركات التقسيم الديناميكي التي تخصص الرسائل للأطباء والدافعين والمرضى. منصات تنسيق الحملات تحسن مزيج القنوات، مما يحسن المشاركة بينما يقلص تكاليف الاقتناء. صناعة تحليلات علوم الحياة تستفيد من الطلب المرتفع على تحليلات التسعير التي تحاكي مفاوضات الجداول الدوائية وهياكل الخصومات. مع انضغاط دورات التسويق، تصبح الرشاقة المبنية على البيانات شرطاً مسبقاً لمكاسب الحصة المستدامة في مجالات العلاج الناضجة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: شركات الأجهزة الطبية تسرع الاعتماد الرقمي

احتفظت مؤسسات الأدوية والتكنولوجيا الحيوية بـ 60.2% من الإنفاق في 2024 بسبب فرق البيانات الراسخة وكثافة البحث والتطوير العالية. تستفيد من التحليلات من اكتشاف الهدف إلى مراقبة ما بعد الإطلاق، مما يترسخ موقعها كالعملاء الأساسيين لمعظم البائعين.

مصنعو الأجهزة الطبية هم مجموعة العملاء الأسرع ارتفاعاً. البرمجيات كجهاز طبي والغرسات المتصلة تولد قياسات الاستشعار الانسيابي، مما يوسع أحجام البيانات بشكل أسي. التحليلات المتقدمة تدعم التحقق من التصميم والصيانة التنبؤية وتوليد الأدلة لتحديثات الخوارزمية. الهيئات التنظيمية الآن تشجع إدراج بيانات العالم الحقيقي في المذكرات للأجهزة، مما يسرع الاعتماد. حجم سوق تحليلات علوم الحياة المرتبط بشركات الأجهزة لذلك مهيأ لمكاسب سنوية مزدوجة الرقم حتى 2030 مع تعمق تعقد المنتج وإحكام المشاهد التنافسية.

التحليل الجغرافي

شكلت أمريكا الشمالية 41.3% من سوق تحليلات علوم الحياة في 2024، مرساة بخطوط أنابيب قوية للبحث والتطوير في البيوفارما وشبكات بيانات العالم الحقيقي الواسعة وحوافز الدافعين المواتية. الولايات المتحدة تهيمن على الطلب الإقليمي، مع سوق تحليلات علوم الحياة الخاص بالذكاء الاصطناعي. المبادرات الفيدرالية التي تعزز جمع أدلة العالم الحقيقي ومسارات المتابعة السريعة تستمر في تحفيز اعتماد التحليلات عبر دورة حياة التطوير.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، متوقعة أن تسجل معدل نمو سنوي مركب قدره 12.6% من 2025 إلى 2030. الصين والهند تقودان مع نظم التجارب السريرية المتوسعة والحوافز الحكومية للطب الدقيق وتدفقات رأس المال الاستثماري المتصاعدة. اتفاقيات الترخيص عبر الحدود توجه الجزيئات العالمية إلى البرامج المحلية، مما يزيد الاعتماد على التحليلات لتنسيق عمليات الدراسة الموزعة وتقييم المجموعات المرضى المتجانسة[3]Gibson Dunn, 'Life Sciences 2025 Outlook,' gibsondunn.com. دول مثل سنغافورة وكوريا الجنوبية تكثف تمويل المنح للذكاء الاصطناعي الطبي الحيوي، مما يضخم الزخم الإقليمي أكثر.

أوروبا تبقى لاعباً مؤثراً. الشبكات الأكاديمية القوية في ألمانيا والمملكة المتحدة وفرنسا تولد طرق تحليلية جديدة، بينما انفتاح وكالة الأدوية الأوروبية على أنواع الأدلة الجديدة يعزز طلب المنصة. متطلبات اللائحة العامة لحماية البيانات (GDPR) الصارمة تخفف التوسع الفوري لكنها تشجع التقدمات في الحوسبة الحافظة للخصوصية. أسواق أصغر لكن متسارعة في الشرق الأوسط وأفريقيا وأمريكا الجنوبية تتوسع أيضاً في قواعد التصنيع والتعاونات البحثية، مما يهيئ المسرح لنمو سوق تحليلات علوم الحياة المستقبلي.

المشهد التنافسي

يظهر سوق تحليلات علوم الحياة تركزاً معتدلاً، مع العشرة بائعين الأوائل يسيطرون على 57.1% من الإيرادات العالمية. IQVIA تقود بحصة 28.43%، تليها Optum بـ 26.92%، وMediata بـ 18.07%، وIBM Watson Health بـ 10.31%. مزايا المقياس في أصول البيانات ونماذج الذكاء الاصطناعي المدربة على المجال تؤمن تفضيل المشتري لهؤلاء اللاعبين عندما تكون النشر على مستوى المؤسسة مطلوبة.

التحالفات الاستراتيجية تشكل الديناميكيات التنافسية. تعاون IQVIA المعزز مع Salesforce لتطوير Life Sciences Cloud مشتركاً يستفيد من تكنولوجيا مشاركة العملاء المنسقة لدعم مسارات العمل التجارية المتكاملة. شراكات مماثلة بين شركات البيانات الجينومية ومقدمي السحابة العملاقين تهدف لتسريع التحليلات الفيدرالية وتقليل النفقات العامة للبنية التحتية.

فرص المساحة البيضاء تبقى وفيرة. الشركات الناشئة الأصلية في الذكاء الاصطناعي تستهدف احتياجات غير ملباة مثل أطر الوكيل متعددة الأنماط التي توجه التجارب بشكل مستقل، أو هندسات الخصوصية الأولى التي تمكن دراسات عبر الحدود دون حركة بيانات خام. التمايز التكنولوجي يتمحور الآن حول القابلية للتفسير والقابلية للتدقيق ومنتزهات النماذج الخاصة بالمجال. البائعون الراسخون يستجيبون بالاستحواذات والحاضنات الداخلية، مما يشير لمنافسة مستدامة وابتكار مستمر عبر سوق تحليلات علوم الحياة.

قادة صناعة تحليلات علوم الحياة

IQVIA

SAS Institute Inc.

Oracle Corporation

IBM Corporation

Accenture PLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: استحوذت Siemens AG على Dotmatics مقابل 5.1 مليار دولار أمريكي لتوسيع البرمجيات المدعومة بالذكاء الاصطناعي وتكنولوجيا التوأم الرقمي في علوم الحياة

- أبريل 2025: أعلنت Roche عن استثمار بقيمة 50 مليار دولار أمريكي عبر ثماني ولايات أمريكية لتوسيع تصنيع الأدوية والتشخيص

- أبريل 2025: وافقت GeneDx على الاستحواذ على Fabric Genomics بما يصل إلى 33 مليون دولار أمريكي، مما يعزز قدرات التفسير الجيني المدعوم بالذكاء الاصطناعي

- مارس 2025: أسست Astellas Pharma وYaskawa Electric مشروعاً مشتركاً بقيمة 30 مليون دولار أمريكي لأتمتة تصنيع العلاج الخلوي

- يناير 2025: أعلنت Quanterix Corporation عن الاستحواذ على Akoya Biosciences، مما يخلق منصة متكاملة لاكتشاف المؤشرات الحيوية البروتينية فائقة الحساسية

- يناير 2025: كشفت NVIDIA عن شراكات مع IQVIA وIllumina ومايو كلينك لتوسيع استخدام الذكاء الاصطناعي في مسارات عمل الأدوية

نطاق تقرير سوق تحليلات علوم الحياة العالمي

تشير تحليلات علوم الحياة إلى أي تطبيق تحليلي يُستخدم في منظمات البحوث السريرية وشركات الأدوية والأجهزة الطبية وأقسام مختلفة، مثل البحث وسلسلة التوريد والتسويق ومراقبة الأدوية وغيرها.

يتم تقسيم سوق تحليلات علوم الحياة حسب نوع المنتج (التحليلات الوصفية والتحليلات التنبؤية والتحليلات الوصفية)، والتطبيق (البحث والتطوير وتحليلات سلسلة التوريد والمبيعات والتسويق والتطبيقات الأخرى)، والمكون (الخدمات والبرمجيات)، والمستخدم النهائي (مؤسسات البحوث السريرية وشركات الأدوية والتكنولوجيا الحيوية وشركات الأجهزة الطبية والمستخدمين النهائيين الآخرين) والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التحليلات الوصفية |

| التحليلات التنبؤية |

| التحليلات الوصفية |

| منصات البرمجيات |

| الخدمات |

| داخل المؤسسة |

| المبني على السحابة |

| البحث والتطوير (ما قبل السريري، المراحل السريرية الأولى-الثالثة) |

| مراقبة الأدوية والسلامة |

| ضمان الجودة/مراقبة الجودة لسلسلة التوريد والتصنيع |

| المبيعات والتسويق والوصول للسوق |

| الأدلة التجارية للعالم الحقيقي/اقتصاديات الصحة وبحوث النتائج |

| شركات الأدوية والتكنولوجيا الحيوية |

| شركات الأجهزة الطبية |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | التحليلات الوصفية | |

| التحليلات التنبؤية | ||

| التحليلات الوصفية | ||

| حسب المكون | منصات البرمجيات | |

| الخدمات | ||

| حسب وضع النشر | داخل المؤسسة | |

| المبني على السحابة | ||

| حسب التطبيق | البحث والتطوير (ما قبل السريري، المراحل السريرية الأولى-الثالثة) | |

| مراقبة الأدوية والسلامة | ||

| ضمان الجودة/مراقبة الجودة لسلسلة التوريد والتصنيع | ||

| المبيعات والتسويق والوصول للسوق | ||

| الأدلة التجارية للعالم الحقيقي/اقتصاديات الصحة وبحوث النتائج | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| شركات الأجهزة الطبية | ||

| مستخدمون نهائيون آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق تحليلات علوم الحياة؟

تقف عند 39.83 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 68.32 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 11.5%.

أي منطقة تنفق أكثر على حلول التحليلات؟

أمريكا الشمالية تقود بحصة إيرادات 41.3%، مدعومة بنظام بيوفارما ناضج وشبكات بيانات العالم الحقيقي الواسعة.

أي قطاع تطبيقات يتوسع بأسرع وتيرة؟

تحليلات المبيعات والتسويق والوصول للسوق تسجل أعلى نمو حيث تعزز الشركات استراتيجيات المشاركة ومفاوضة الدافعين.

كيف تشكل الحوسبة السحابية الطلب المستقبلي؟

النشر السحابي يحمل أعلى معدل نمو سنوي مركب لأن القدرة المرنة تلبي أحجام البيانات المتصاعدة بينما تلبي السحب الصناعية المخصصة احتياجات الامتثال.

لماذا يزيد مصنعو الأجهزة الطبية من اعتماد التحليلات؟

الغرسات المتصلة ومنصات البرمجيات كجهاز طبي تولد بيانات انسيابية تتطلب تحليلات للتحقق من التصميم والصيانة التنبؤية ومذكرات أدلة العالم الحقيقي.

ما مدى تركز منظر البائعين؟

العشرة مقدمين الأوائل يحتفظون بحوالي 57% من الإيرادات، بقيادة IQVIA بـ 28.43%، مما يشير لسوق متركز بشكل معتدل مع منافسة نشطة.

آخر تحديث للصفحة في: