حجم وحصة سوق التأمين على الحياة وغير الحياة في إسرائيل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

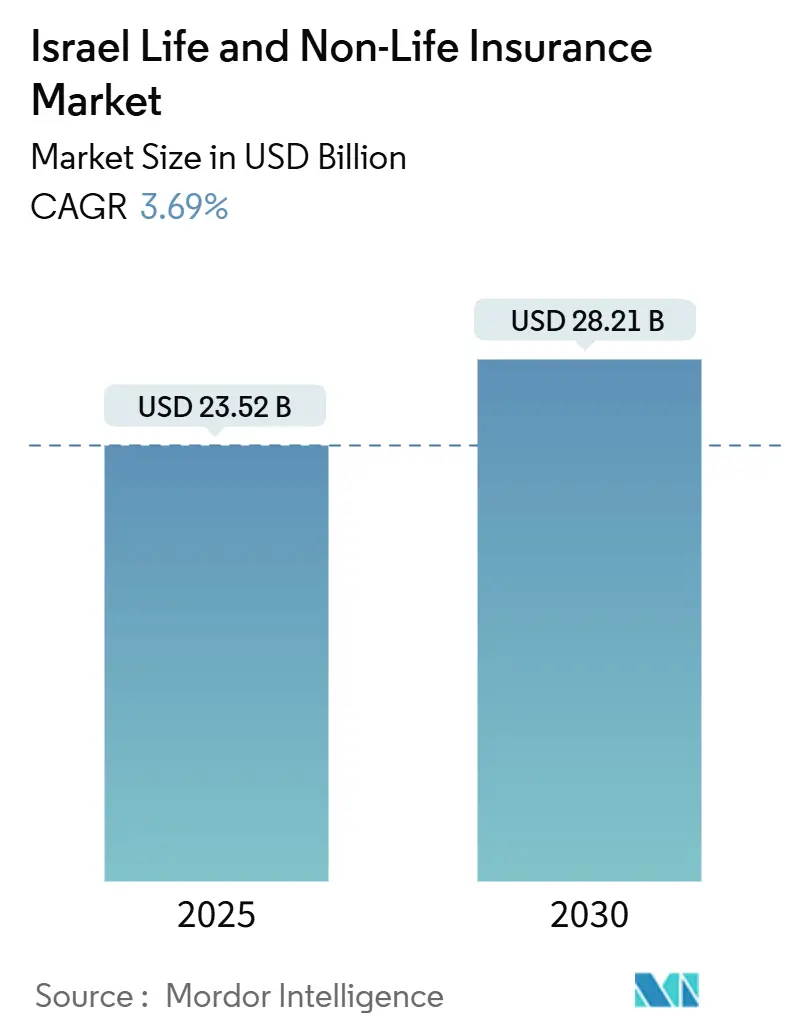

| حجم السوق (2025) | 23.52 مليار دولار أمريكي |

| حجم السوق (2030) | 28.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.69% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحياة وغير الحياة في إسرائيل من قبل موردور إنتليجنس

تبلغ قيمة سوق التأمين على الحياة وغير الحياة في إسرائيل 23.52 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 28.21 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 3.69%. تدعم الأسس الاقتصادية الكلية الراسخة - البطالة عند حوالي 2.5% والتضخم الذي يتراجع نحو 2.8% - التوسع المستقر للسوق رغم التوترات الإقليمية. يواصل التأمين الإجباري على المركبات وبوالص الصحة التكميلية والحماية السيبرانية المتزايدة رفع الطلب غير الحياة، بينما تعزز المنتجات التقاعدية المفضلة ضريبياً امتصاص التأمين على الحياة. يعمل التوزيع الرقمي على توسيع الوصول إلى البوالص المصغرة وتسريع شفافية الأسعار، مما يشجع تجريب المنتجات. تبقى الكثافة التنافسية معتدلة؛ تسيطر أكبر خمس شركات على 58% من الأقساط العامة، إلا أن شركات التأمين التقني الناشئة الرشيقة تستحوذ على منافذ النمو العالي.

النقاط الرئيسية للتقرير

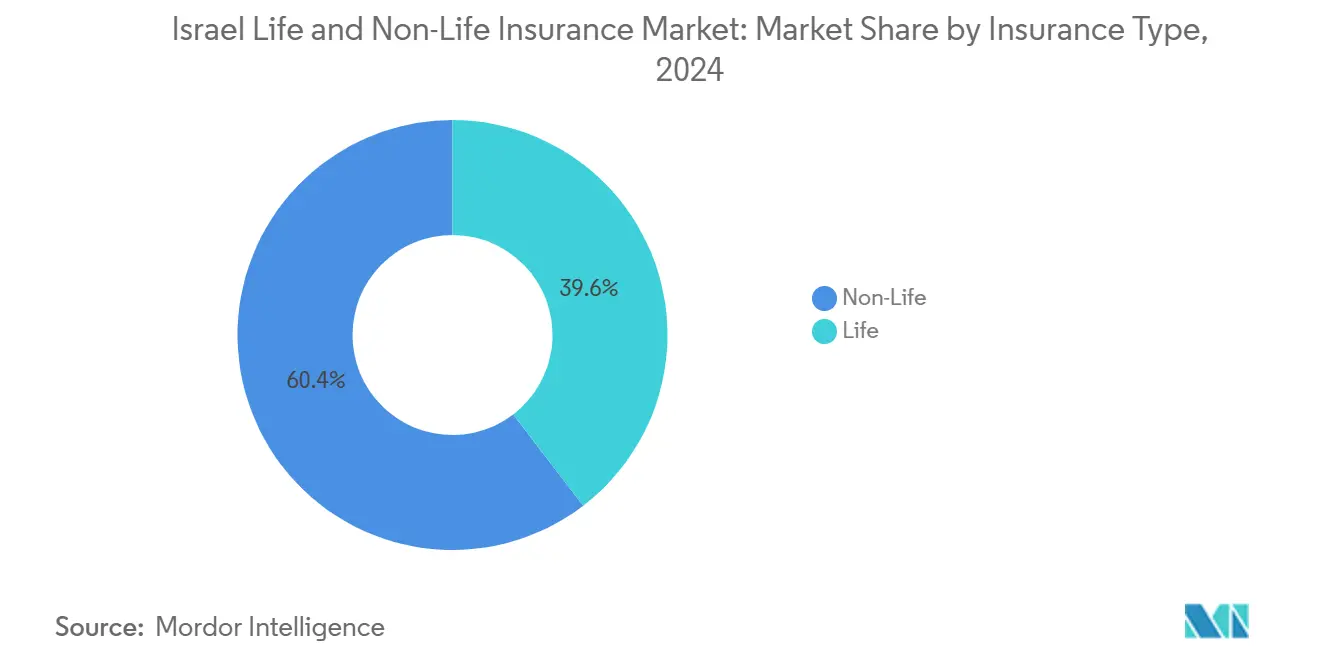

- حسب نوع التأمين، تصدر قطاع غير الحياة بنسبة 60.4% من حصة سوق التأمين على الحياة وغير الحياة في إسرائيل في عام 2024، بينما من المتوقع أن يتوسع التأمين على الحياة بمعدل نمو سنوي مركب قدره 4.5% حتى عام 2030.

- حسب قناة التوزيع، استحوذ الوكلاء والممثلون المرتبطون على 42.1% من سوق التأمين على الحياة وغير الحياة في إسرائيل في عام 2024؛ منصات التأمين التقني الرقمية فقط في طريقها لتحقيق معدل نمو سنوي مركب قدره 11.3% حتى عام 2030.

- حسب الجغرافيا، سيطرت المنطقة المركزية على 35.7% من سوق التأمين على الحياة وغير الحياة في إسرائيل في عام 2024، بينما من المتوقع أن تنمو المنطقة الجنوبية بمعدل نمو سنوي مركب قدره 5.8% بين عامي 2025 و2030.

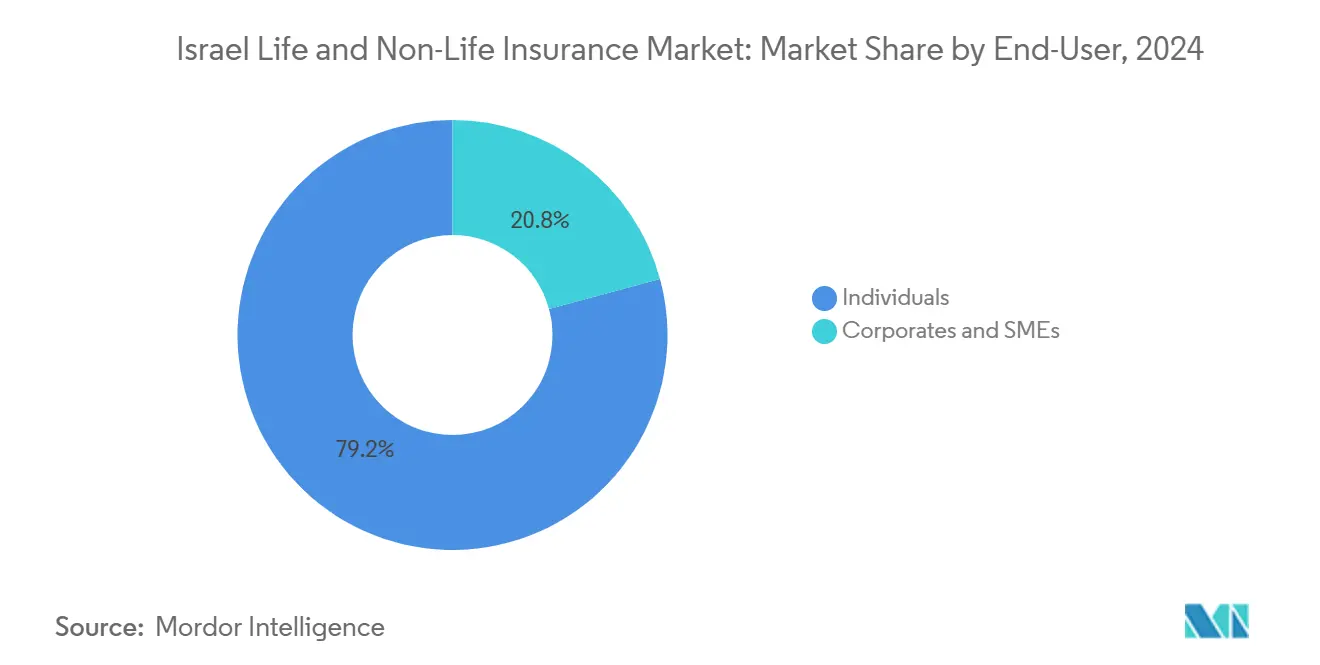

- حسب المستخدم النهائي، شكل الأفراد 79.2% من حجم سوق التأمين على الحياة وغير الحياة في إسرائيل في عام 2024، لكن قطاع الشركات والشركات الصغيرة والمتوسطة يتقدم بمعدل نمو سنوي مركب قدره 6.1% حتى عام 2030.

اتجاهات ورؤى سوق التأمين على الحياة وغير الحياة في إسرائيل

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قانون التأمين الإجباري ضد الغير للمركبات | +0.8% | المنطقتان المركزية والقدس | قصير المدى (≤ سنتان) |

| إصلاحات صندوق الصحة الوطني | +0.7% | وطني | متوسط المدى (2-4 سنوات) |

| مراجعات ضرائب المعاشات والمرتبات السنوية | +0.6% | المناطق الحضرية الثرية | متوسط المدى (2-4 سنوات) |

| اعتماد عالي للتقنيات المالية | +0.5% | المنطقة المركزية | متوسط المدى (2-4 سنوات) |

| حوادث الهجمات السيبرانية على البنية التحتية الحرجة ترفع الطلب على التغطية السيبرانية للشركات | +0.4% | وطني، مع تركيز في المراكز الصناعية والتقنية | قصير المدى (≤ سنتان) |

| ثقافة تأجير السيارات المتزايدة بين الشركات الصغيرة والمتوسطة تسرع تأمين الأساطيل | +0.3% | المنطقتان المركزية وحيفا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قانون التأمين الإجباري ضد الغير للمركبات يدفع امتصاص أقساط غير الحياة

متطلبات التأمين الإجباري ضد الغير للمركبات المطبقة بصرامة في إسرائيل توفر تدفقات أقساط موثوقة تستقر سوق التأمين على الحياة وغير الحياة في إسرائيل خلال التقلبات الاقتصادية. ارتفعت الأقساط المكتسبة الإجمالية لشركة AIG إسرائيل بنسبة 9.7%[1]AIG إسرائيل، "التقرير المالي المؤقت الربع الأول 2025،" aig.co.il إلى 567.1 مليون شيكل في الربع الأول من عام 2025، مع مساهمة خطوط المركبات أكثر من غيرها. تعمل شركات التأمين على تحسين أدوات الإصدار والمطالبات الرقمية للتعامل مع أعمال السيارات عالية الحجم بكفاءة، محولة التغطية الإجبارية إلى نقطة انطلاق للبيع المتقاطع لمنتجات السيارات الطوعية والحوادث الشخصية. التدفقات النقدية المتوقعة من التغطية الإجبارية هي أيضاً رأس مال حر للابتكار عبر القطاعات الأقل تنظيماً.

إصلاحات صندوق التأمين الصحي الوطني المفروضة حكومياً تحفز بوالص الصحة التكميلية

إصلاح عام 2023 يلزم كل خطة صحية بالشراكة مع أربعة مستشفيات على الأقل، موسعاً خيار المرضى وكاشفاً عن ثغرات التغطية. تقوم شركات التأمين بتعبئة منتجات الصحة التكميلية المتدرجة التي تضمن وصولاً أسرع للرعاية المتميزة، معالجة توقعات العملاء المتزايدة. يلاحظ التحليل الأكاديمي أن هذه الإصلاحات توسع تمكين المرضى وتحفز الطلب على التأمين التكميلي[2]جدعون ليبنر وآخرون، "تحدي التعاقد الانتقائي: إصلاحات لتعزيز تمكين المرضى في الرعاية الصحية،" مجلة إسرائيل لأبحاث السياسة الصحية، ijhpr.org. دفعت الشفافية المحسنة شركات التأمين لنشر جداول منافع أوضح وطرح أدوات مقارنة رقمية، رافعة الثقة ومحفزة الامتصاص بين الأسر متوسطة الدخل.

مراجعات ضرائب المعاشات والمرتبات السنوية تعزز منتجات الادخار الفردية على الحياة

تؤجج مراجعات الضرائب على المعاشات والمرتبات السنوية النمو في منتجات ادخار الحياة الفردية. بدعم من الحوافز المالية السخية مثل المساهمات المطابقة والبدلات المعفاة من الضرائب، ارتفعت عقود الحياة المرتبطة بالوحدات، والتي تمثل الآن أكثر من 60% من إجمالي أقساط الحياة. في محاولة لجذب المهنيين الشباب، طرحت شركات التأمين وحدات استشارة آلية. تحدد هذه الأدوات ثغرات التقاعد وتسلط الضوء أيضاً على مزايا المنافع الضريبية المركبة. بدعم من قانون ضريبي داعم، توفر هذه التدفقات وسادة لشركات تأمين الحياة ضد نزوات تقلبات أسواق رؤوس الأموال قصيرة المدى، ممهدة الطريق للنمو المتوقع في قطاعي الحياة وغير الحياة في سوق التأمين الإسرائيلي[3]منظمة التعاون الاقتصادي والتنمية، "المسح السنوي حول الحوافز المالية لادخار التقاعد،" oecd.org.

اعتماد عالي للتقنيات المالية يمكن البوالص المصغرة الرقمية فقط

سبع عشرة شركة تأمين تقني محلية تصنع مجموعة متنوعة من المنتجات، من تغطية الأصول الرقمية إلى بوالص "ادفع كما تعيش" المصغرة. منصة EasySend بدون كود وحماية محفظة العملات المشفرة من Notch تظهر كفاءة معماريات السحابة، التي يمكنها تسريع دورات الإطلاق وخفض تكاليف التوزيع. يتردد صدى الولوج الرقمي مع المستهلكين من جيل الألفية والجيل Z، الذين يطالبون بتغطية فورية قائمة على الاستخدام. مع التمويل الاستثماري، كما يظهر جمع Novidea 30 مليون دولار أمريكي في عام 2024، من المقرر أن يتوسع تنوع المنتجات، مكثفاً المنافسة ضد القنوات التقليدية في سوق التأمين على الحياة وغير الحياة في إسرائيل.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف إعادة التأمين بسبب التوترات الجيوسياسية الإقليمية | -0.7% | وطني، مع تأثير أعلى على خطوط الممتلكات والحوادث | متوسط المدى (2-4 سنوات) |

| تشديد كفاية رؤوس الأموال من قبل سلطة أسواق رؤوس الأموال والتأمين والادخار (CMISA) | -0.5% | وطني | متوسط المدى (2-4 سنوات) |

| تقلبات أسعار الفائدة تقلل هوامش دخل الاستثمار | -0.4% | وطني، مع تأثير أعلى على شركات تأمين الحياة | قصير المدى (≤ 2 سنة) |

| تنظيم سقف الأسعار على رسوم الإدارة يضغط ربحية الحياة | -0.3% | وطني | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف إعادة التأمين بسبب التوترات الجيوسياسية الإقليمية

رفع صراع سيوف الحديد أسعار إعادة التأمين وشدد الشروط على مخاطر الممتلكات والبنية التحتية. تحتفظ شركات التأمين الأساسية بخطوط صافية أكبر أو تتجه إلى الشركات التابعة والتغطيات البارامترية لسد فجوات القدرة. أقساط الإعادة المرتفعة تضغط الهوامش وقد تبطئ إصدار البوالص في المناطق عالية المخاطر، معتدلة التوسع الإجمالي لسوق التأمين على الحياة وغير الحياة في إسرائيل.

تشديد كفاية رؤوس الأموال من قبل سلطة أسواق رؤوس الأموال والتأمين والادخار

منشورات الملاءة المالية المعدلة من CMISA ترفع مخازن رؤوس الأموال ومعايير الحوكمة. تواجه شركات التأمين الأصغر تكاليف تمويل أعلى وقد تقلص خطط النمو للحفاظ على النسب. تستغل المجموعات الأكبر الأرباح المتنوعة للامتثال، لكن حتى هي تؤتمت الوظائف لتعويض السحب الرأسمالي الإضافي. الرقابة الأكثر صرامة تحسن المرونة النظامية، إلا أنها تحد هامشياً من تسارع الخط الأعلى حتى يتم جمع رؤوس أموال جديدة.

تحليل القطاعات

حسب نوع التأمين: الإصلاحات التنظيمية تعيد تشكيل مسارات النمو

ولد قطاع غير الحياة 60.4% من سوق التأمين على الحياة وغير الحياة في إسرائيل في عام 2024، مرتكزاً على السيارات الإجبارية وخطوط الصحة التكميلية المتوسعة. تعزز تيلماتيكا السيارات وتحليلات الاحتيال المدفوعة بالذكاء الاصطناعي والتسعير القائم على الاستخدام دقة الاكتتاب، محافظة على نسب مجمعة مستقرة. صعدت أقساط الصحة في الربع الأول من عام 2025 حيث استجابت شركات التأمين للطلب الاستهلاكي ما بعد الإصلاح بمنتجات متدرجة وإضافات العافية. تغطية الممتلكات، رغم تضررها من إعادة التأمين الأكثر تكلفة، تستفيد من مسوحات المخاطر المدعومة بإنترنت الأشياء التي تحسن تخصيص رؤوس الأموال. فئات المسؤولية، لا سيما السيبرانية، تكتسب اهتماماً شركاتياً، رافعة دخل الرسوم غير الحياة.

يتخلف التأمين على الحياة في المقياس المطلق إلا أنه من المتوقع أن ينمو بشكل أسرع بمعدل نمو سنوي مركب قدره 4.5% حتى عام 2030، مدعوماً بخطط الادخار المفضلة ضريبياً. العقود المرتبطة بالوحدات، والتي تتجاوز الآن 60% من أقساط الحياة، تدمج الحماية والاستثمار، مطابقة تطلعات ثروة الأسر. التغطية لأجل محدد شائعة بين المقترضين الأصغر الساعين لضمانات الرهن العقاري، بينما تلبي بوالص الحياة الكاملة والهبات التخطيط للتركة. التأمين الجماعي على الحياة المعروض من خلال أصحاب العمل يبسط تكاليف الاستحواذ. يضمن هذا التوسع ثنائي المسار أن حجم سوق التأمين على الحياة وغير الحياة في إسرائيل لمنتجات الحياة يحافظ على الزخم الهيكلي.

حسب قناة التوزيع: المنصات الرقمية تعطل الشبكات التقليدية

احتفظ الوكلاء والممثلون المرتبطون بنسبة 42% من إجمالي الأقساط في عام 2024، عاكسين الروابط العميقة للعملاء والنفوذ الاستشاري في الخطوط المعقدة. تنشر العديد من الوكالات روبوتات الدردشة بالذكاء الاصطناعي من شركات مثل LeO لتسريع الولوج والدعم، معززة الصلة حتى مع توسع المنافسين الرقميين. يهيمن الوسطاء المستقلون على عمليات الوضع المخصصة البحرية والطيران والممتلكات عالية القيمة، مستفيدين من روابط إعادة التأمين الدولية.

المنصات الرقمية فقط، مع ذلك، هي الطريق الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 11.3% حتى عام 2030. التطبيقات السلسة توفر رحلات عرض أسعار للربط خلال دقائق، جاذبة للمستهلكين المضغوطين بالوقت. مبتكرو التأمين التقني يجمعون عروض البوالص المصغرة مع تطبيقات نمط الحياة، آسرين بيانات دقيقة للتسعير الديناميكي. يستفيد التأمين المصرفي من الثقة في البنوك المنزلية، لكن الجدران النارية التنظيمية تحد عمق البيع المتقاطع. شركات التأمين الهجينة تعمل الآن عبر القنوات المتعددة، محاذية الخبرة وجهاً لوجه مع الخدمة الذاتية عبر الإنترنت للدفاع عن الحصة عبر سوق التأمين على الحياة وغير الحياة في إسرائيل.

حسب المستخدم النهائي: قطاع الشركات يكتسب زخماً

ولد الأفراد 79.2% من الأقساط في عام 2024، عاكساً تغطية السيارات الإجبارية والوعي الصحي المتزايد. اعتماد الهواتف الذكية سهل التسوق المقارن، محفزاً شركات التأمين نحو رسوم شفافة ومتسابقين معياريين. الدعم الضريبي للادخار طويل المدى يبقي طلب الحياة مرناً، بينما تغطية السفر والأدوات قصيرة المدى تغري المشترين الأصغر.

بوالص الشركات والشركات الصغيرة والمتوسطة، رغم أنها أصغر، مقررة لمعدل نمو سنوي مركب قدره 6% حتى عام 2030 حيث تنتشر التهديدات السيبرانية وثقافة تأجير الأساطيل. تلاحظ الشركات المالية أن الأحداث السيبرانية كلفت القطاع 12 مليار دولار أمريكي منذ عام 2004، دافعة الطلب على حلول المخاطر والتعويض المتكاملة. ذراع التأمين في Element Fleet Management يبلغ عن امتصاص متزايد لتغطية الأساطيل بين عملاء التأجير. منتجات المسؤولية الخاصة بالقطاع وانقطاع سلسلة التوريد تكمل المحافظ الشركاتية، موسعة تدريجياً هذه الشريحة من صناعة التأمين على الحياة وغير الحياة في إسرائيل.

التحليل الجغرافي

في عام 2024، شكلت المنطقة المركزية، التي تشمل تل أبيب، 35.7% من الأقساط، مؤكدة دورها كمحرك اقتصادي لقطاعي التأمين على الحياة وغير الحياة في إسرائيل. ارتفاع مؤشر التأمين في تل أبيب المثير للإعجاب بنسبة 22% حتى تاريخه، مدعوماً بأداء قوي لأسواق رؤوس الأموال، عزز الدخول المتاحة وارتفع أيضاً الشهية للتغطية التأمينية المتقدمة. مع المقرات الرئيسية للشركات مكتظة بكثافة في هذه المنطقة، هناك طلب واضح على التأمين السيبراني وتغطية مسؤولية المديرين وخطط الصحة الجماعية. علاوة على ذلك، تختبر شركات التأمين التقني المحلية الناشئة ابتكاراتها هنا قبل طرحها على نطاق وطني، مضخمة سمعة المنطقة كمركز لابتكار التأمين.

المنطقة الجنوبية هي المنطقة الأسرع نمواً، مهيأة لمعدل نمو سنوي مركب قدره 5.8% حتى عام 2030 حيث مشاريع البنية التحتية وتدفقات السكان توسع التعرضات للمخاطر. البناء السكني يحفز تغطيات الحياة والممتلكات المرتبطة بالرهن العقاري. الحوافز الحكومية لمتنزهات التصنيع تخلق فرصاً لحزم متعددة الخطوط التجارية. مركز Lloyd's إسرائيل يمد الوصول إلى عمليات وضع الممتلكات والطاقة المتخصصة عبر 60 خطاً، داعماً القدرة الإقليمية. التعرضات المناخية والأمنية الفريدة تحث تطوير منتجات بارامترية مصممة للمخاطر المحلية، متنوعة سوق التأمين على الحياة وغير الحياة في إسرائيل.

سوق القدس مستقر، مدعوم بالتوظيف في القطاع العام والسياحة. بوالص السفر للحج المتخصصة وتعويض القطع الأثرية تلبي الاحتياجات المتخصصة. مقاطعتا حيفا والشمال تدمجان لوجستيات الموانئ ومجمعات البتروكيماويات؛ تسود تغطيات المسؤولية البحرية والبضائع والبيئية. التركيز المتزايد على بوالص انقطاع الأعمال يتبع الحوادث الأمنية، وتستخدم شركات التأمين التسعير الجغرافي المكاني الدقيق لموازنة المخاطر. على الصعيد الوطني، تقود ديناميكيات الصراع الكتاب لمراقبة حدود التراكم بعناية للحفاظ على الملاءة المالية ضمن حدود حجم سوق التأمين على الحياة وغير الحياة في إسرائيل.

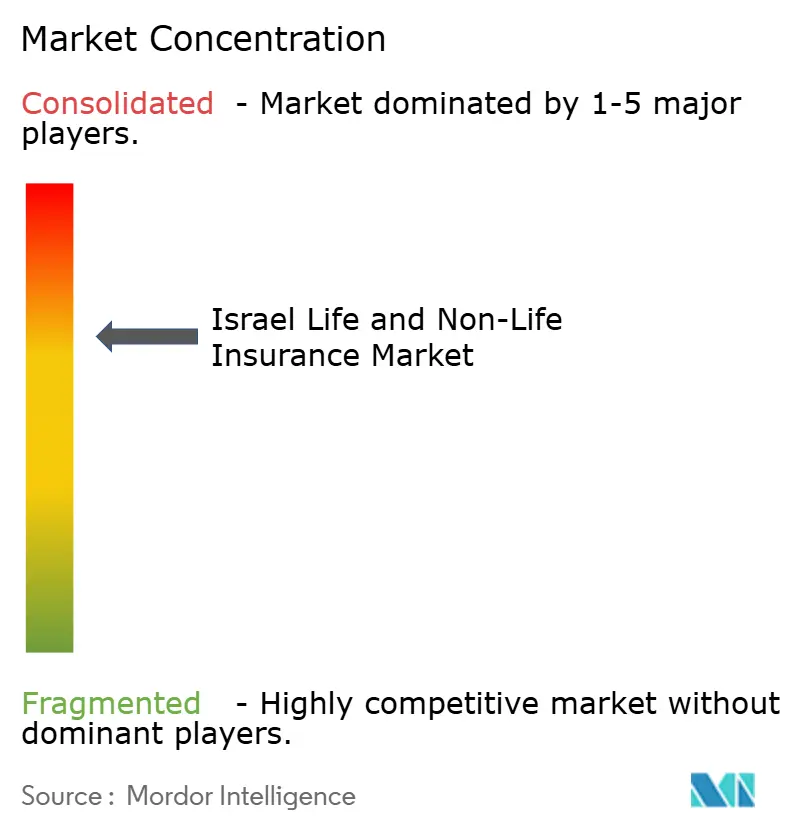

المشهد التنافسي

سوق التأمين على الحياة وغير الحياة في إسرائيل مركز بدرجة متوسطة، حيث تمتلك أكبر خمسة لاعبين الحصص الكبرى. تستخدم هاريل وفينيكس وكلال المحافظ المتنوعة والتوزيع متعدد القنوات لحماية مزايا النطاق. سجلت هاريل إيرادات قدرها 24.25 مليار شيكل وارتفاع سعر السهم بنسبة 115% خلال العام الماضي، مؤكدة ثقة المستثمرين. سجلت فينيكس دخلاً شاملاً قدره 568 مليون شيكل في الربع الأول من عام 2025، مدعوماً بقفزة 43% في أرباح إدارة الأصول.

التحول الرقمي هو الموضوع الاستراتيجي المهيمن. تنشر شركات التأمين محركات الاكتتاب بالذكاء الاصطناعي ومعالجة المطالبات المباشرة لضغط أوقات الدورة. تزدهر الشراكات، واستحواذ Aon على Atlas Insurance يعمق قدرات البحرية. شراء Munich Re بقيمة 2.6 مليار دولار أمريكي لشركة Next Insurance يسلط الضوء على الشهية العالمية للمواهب المحلية في التأمين التقني. لاعبو النطاق يسعون استثمارات مشاريع لآسر تقنيات متخصصة مبكراً، بينما المتخصصون الإقليميون يستغلون الرشاقة لعرض منتجات مخصصة، ضامنين منافسة صحية عبر سوق التأمين على الحياة وغير الحياة في إسرائيل.

تبقى شركات إعادة التأمين الدولية انتقائية إلا أنها لا تزال ترى الاكتتاب المنضبط والخبرة الرقمية في إسرائيل كجذابة. تتمايز شركات التأمين المحلية من خلال منصات العافية المتكاملة ونظم الولاء ومحافظ الاستثمار المتمركزة حول ESG. على المدى المتوسط، قد يتسارع التوحيد إذا ارتفعت متطلبات الملاءة المالية، محفزة الكتاب الأصغر نحو الاندماجات أو التخصص المتخصص ضمن صناعة التأمين على الحياة وغير الحياة في إسرائيل.

قادة صناعة التأمين على الحياة وغير الحياة في إسرائيل

-

شركة هاريل للتأمين والاستثمارات والخدمات المالية المحدودة

-

شركة فينيكس القابضة المحدودة

-

شركة كلال للمؤسسات التأمينية القابضة المحدودة

-

شركة مينورا ميفتاحيم القابضة المحدودة

-

شركة مجدال للتأمين والاستثمارات المالية القابضة المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: استحوذت Aon على وكالة Atlas Insurance، موسعة عروضها البحرية في إسرائيل.

- مارس 2025: اشترت Munich Re الـ71% المتبقية من Next Insurance مقابل 2.6 مليار دولار أمريكي، مدمجة إياها في مجموعة ERGO.

- فبراير 2025: وصلت شركة هاريل للتأمين والاستثمارات والخدمات المالية إلى قيمة سوقية قدرها ₪14.73 مليار مع إيرادات قدرها ₪24.25 مليار.

- يناير 2025: سبع عشرة شركة تأمين تقني إسرائيلية، تشمل Notch وEasySend، تعرض حلول الأصول الرقمية المتقدمة وبدون كود.

- أبريل 2024: حصلت Novidea على 30 مليون دولار أمريكي في التمويل من السلسلة C لدعم التوسع العالمي.

- مارس 2024: أصدرت CMISA منشورات حوكمة معدلة لتقوية متطلبات الامتثال.

- فبراير 2024: أطلقت سلطة الابتكار الإسرائيلية صندوق يوزما 2.0، موجهة 155 مليون دولار أمريكي للمستثمرين المؤسسيين، تشمل شركات التأمين، لتخصيصات رؤوس الأموال الاستثمارية.

نطاق تقرير سوق التأمين على الحياة وغير الحياة في إسرائيل

التأمين وسيلة حماية من الخسارة المالية. إنه شكل من أشكال إدارة المخاطر، يستخدم أساساً للتحوط ضد مخاطر الخسارة الطارئة أو غير المؤكدة. ينقسم سوق التأمين على الحياة وغير الحياة في إسرائيل حسب نوع التأمين (التأمين على الحياة والتأمين غير الحياة) وقناة التوزيع (المباشر، والوكالة، والبنوك، وقنوات التوزيع الأخرى).

| الحياة | تأمين الحياة لأجل محدد |

| الحياة الكاملة والهبات | |

| المرتبات السنوية والمعاشات | |

| تأمين الحياة الجماعي | |

| غير الحياة | الصحة (التكميلية والرعاية طويلة المدى) |

| السيارات | |

| الممتلكات (مالكو المنازل، الممتلكات التجارية) | |

| المسؤولية (العامة، المهنية، المنتج) | |

| السفر والحوادث الشخصية |

| الوكلاء والممثلون المرتبطون |

| الوسطاء المستقلون |

| المباشر (فرع شركة التأمين) |

| التأمين المصرفي |

| المنصات الرقمية فقط / التأمين التقني |

| الأفراد |

| الشركات والشركات الصغيرة والمتوسطة |

| المنطقة المركزية (تشمل تل أبيب) |

| منطقة القدس |

| مقاطعتا حيفا والشمال |

| المنطقة الجنوبية |

| حسب نوع التأمين | الحياة | تأمين الحياة لأجل محدد |

| الحياة الكاملة والهبات | ||

| المرتبات السنوية والمعاشات | ||

| تأمين الحياة الجماعي | ||

| غير الحياة | الصحة (التكميلية والرعاية طويلة المدى) | |

| السيارات | ||

| الممتلكات (مالكو المنازل، الممتلكات التجارية) | ||

| المسؤولية (العامة، المهنية، المنتج) | ||

| السفر والحوادث الشخصية | ||

| حسب قناة التوزيع | الوكلاء والممثلون المرتبطون | |

| الوسطاء المستقلون | ||

| المباشر (فرع شركة التأمين) | ||

| التأمين المصرفي | ||

| المنصات الرقمية فقط / التأمين التقني | ||

| حسب المستخدم النهائي | الأفراد | |

| الشركات والشركات الصغيرة والمتوسطة | ||

| حسب المنطقة (إسرائيل) | المنطقة المركزية (تشمل تل أبيب) | |

| منطقة القدس | ||

| مقاطعتا حيفا والشمال | ||

| المنطقة الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق التأمين على الحياة وغير الحياة في إسرائيل؟

يقف السوق عند 23.52 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 28.21 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحمل أكبر حصة من سوق التأمين على الحياة وغير الحياة في إسرائيل؟

يتصدر التأمين غير الحياة، محتلاً 60.4% من الأقساط في عام 2024.

ما مدى سرعة نمو قناة التوزيع الرقمية؟

من المتوقع أن تنمو المنصات الرقمية فقط والتأمين التقني بمعدل نمو سنوي مركب قدره 11.3% بين عامي 2025-2030.

أي منطقة تظهر أسرع نمو للأقساط؟

من المتوقع أن تتوسع المنطقة الجنوبية بمعدل نمو سنوي مركب قدره 5.8%، متفوقة على المناطق الأخرى.

لماذا تكتسب بوالص التأمين السيبراني زخماً بين الأعمال الإسرائيلية؟

ارتفاع الهجمات السيبرانية المتطورة والخسائر المالية ذات الصلة - المقدرة بـ12 مليار دولار أمريكي للشركات المالية العالمية منذ عام 2004 - قد رفع الوعي بالمخاطر الشركاتية، دافعاً الطلب على التغطية المتخصصة.

كيف تؤثر التغييرات التنظيمية على ربحية شركات التأمين؟

معايير رؤوس الأموال الأكثر صرامة من CMISA وسقوف رسوم الإدارة تضغط الهوامش، محفزة شركات التأمين للاستثمار في الأتمتة وتنويع مجاري الإيرادات

آخر تحديث للصفحة في: