حجم وحصة سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

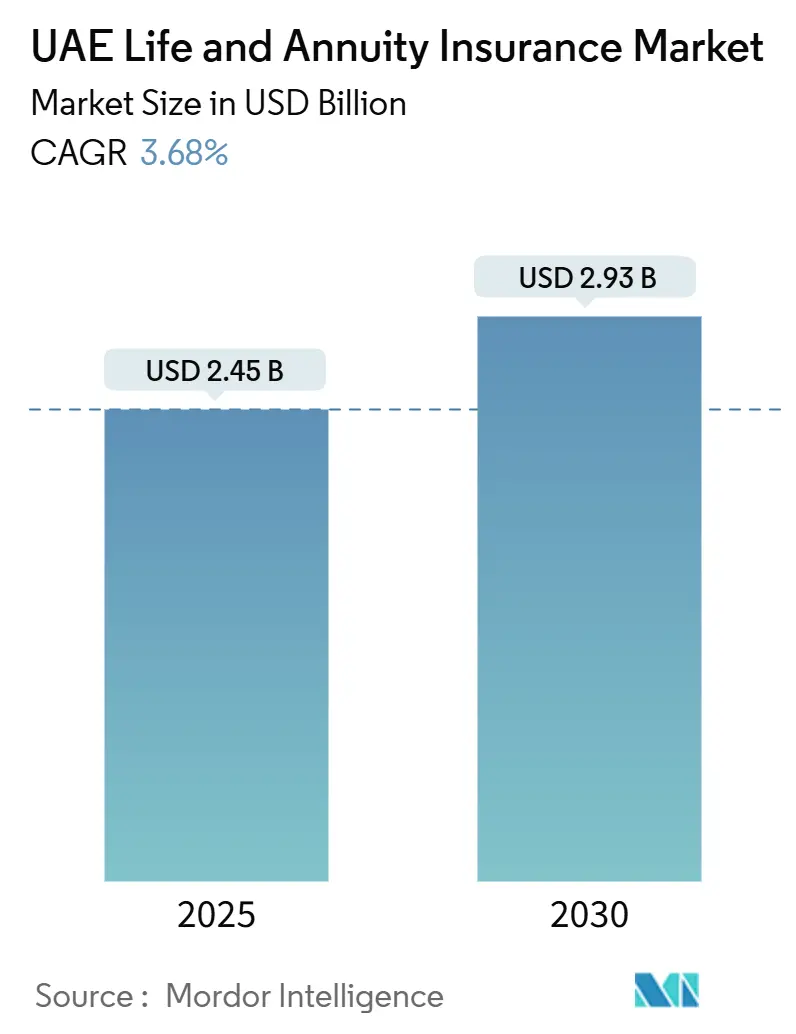

| حجم السوق (2025) | 2.45 مليار دولار أمريكي |

| حجم السوق (2030) | 2.93 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.68% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة من مردوخ إنتيليجنس

يقدر سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة بـ 2.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.93 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 3.68%. ينبع النمو من إلزامية المعاش التقاعدي للشركات لعام 2025، وتوسع عدد السكان الوافدين الذين يرغبون بشكل متزايد في التقاعد محلياً، وبيئة معفاة من الضرائب تعظم العوائد بعد خصم الضرائب. التوزيع الرقمي، والابتكار في المنتجات للحلول المتوافقة مع الشريعة الإسلامية، ودور دبي كمركز مالي يعزز كذلك اقتصادات الحجم وتدفقات رؤوس الأموال. في الوقت نفسه، إلغاء البوالص المرتبط بحركة القوى العاملة، وانخفاض الثقافة المالية لدى الأفراد، وتقلبات أسواق الأسهم تخفف الزخم ولكنها لا تعيق الارتفاع طويل المدى في الطلب على الادخار المنهجي.

النقاط الرئيسية للتقرير

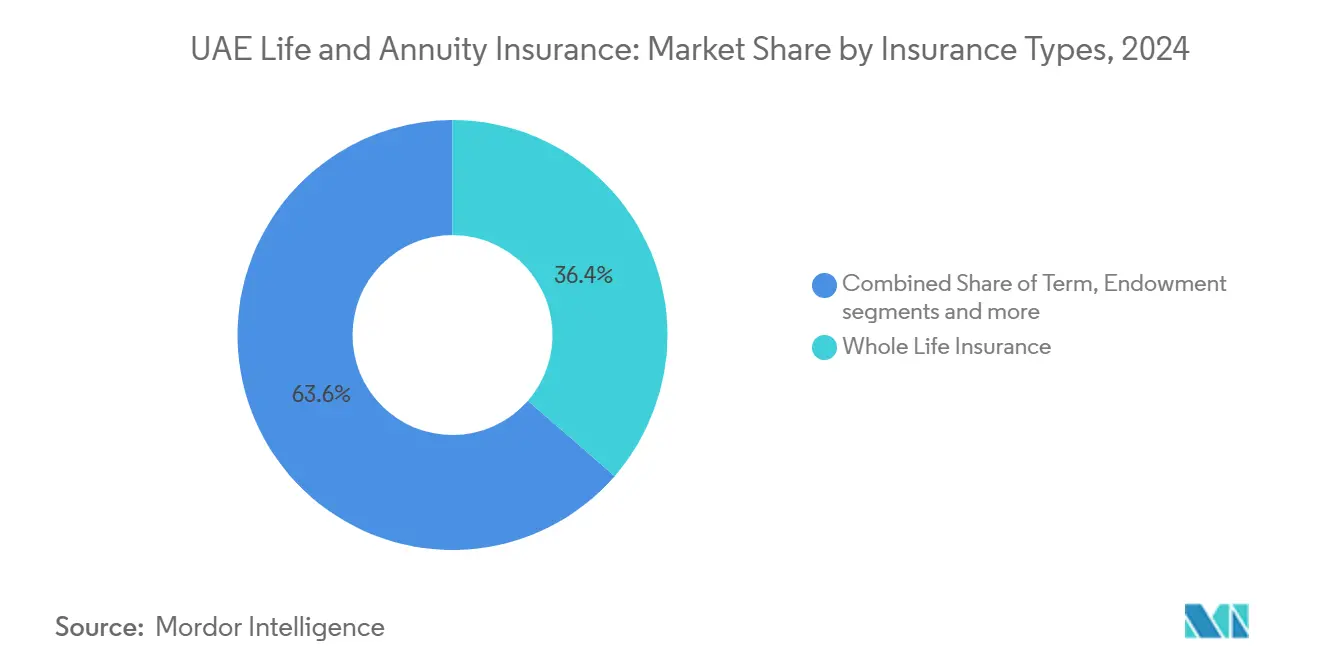

- حسب نوع التأمين، قاد التأمين الشامل بنسبة 36.40% من حصة سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة في عام 2024؛ من المقرر أن تتوسع بوالص وحدات الاستثمار بمعدل نمو سنوي مركب 10.54% حتى عام 2030.

- حسب قناة التوزيع، حاز التأمين المصرفي على 43.56% من حصة الإيرادات في عام 2024، بينما من المتوقع أن ينمو الرقمي المباشر بأسرع معدل عند 15.62% معدل نمو سنوي مركب حتى عام 2030.

- حسب دفع القسط، مثلت منتجات الأقساط المنتظمة 70.21% من حجم سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة في عام 2024؛ ستتقدم خطط الأقساط الواحدة بمعدل نمو سنوي مركب 9.83% خلال فترة التوقعات.

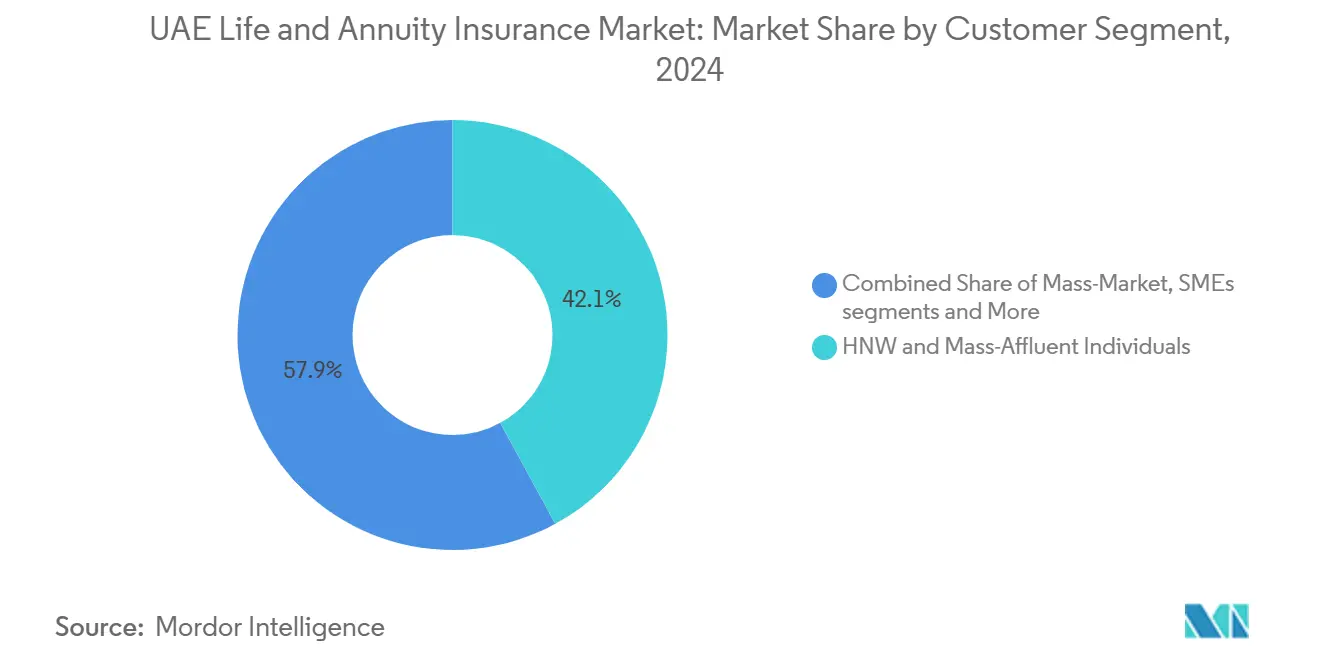

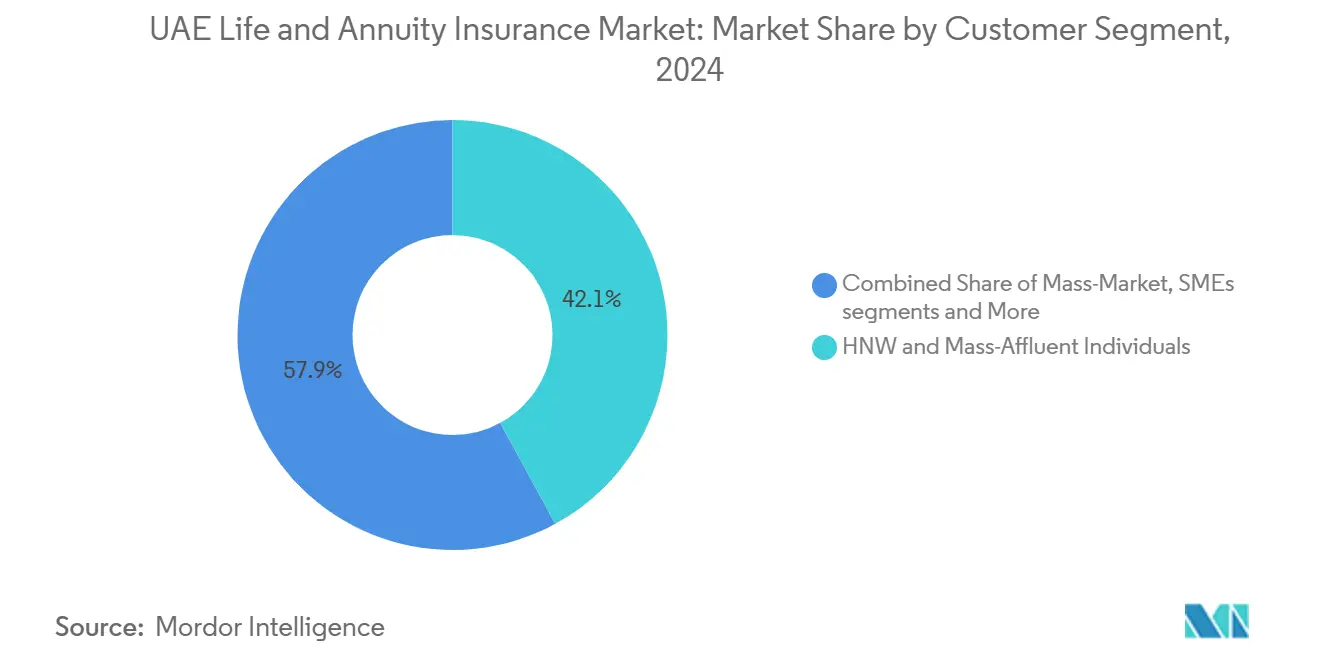

- حسب شريحة العملاء، مثل حاملو بوالص عالي الثراء وعالي الدخل 42.10% من الأقساط في عام 2024، في حين أن شريحة السوق الشامل مهيأة لمعدل نمو سنوي مركب 9.51%.

- حسب الإمارة، استحوذت دبي على 40.30% من إيرادات السوق في عام 2024 ومن المقرر أن تسجل معدل نمو سنوي مركب 8.52% حتى عام 2030.

اتجاهات ورؤى سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة

تحليل تأثير المحفزات

| المحفز | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| إصلاح المعاش التقاعدي الإلزامي للشركات (2025) | +1.2% | على مستوى دولة الإمارات العربية المتحدة (دبي وأبوظبي الأقوى) | المدى المتوسط (2-4 سنوات) |

| ارتفاع القوى العاملة الوافدة والمدخرات المرتبطة بالحوالات | +0.8% | دبي وأبوظبي والشارقة | المدى الطويل (≥ 4 سنوات) |

| التوزيع السريع الرقمي أولاً (الهاتف المحمول، الاستشارة الآلية) | +0.6% | المراكز الحضرية على مستوى البلاد | المدى القصير (≤ 2 سنة) |

| النظام المواتي معفى الضرائب | +0.4% | على مستوى البلاد | المدى الطويل (≥ 4 سنوات) |

| تزايد الطلب على حلول التقاعد المتوافقة مع الشريعة | +0.3% | الإمارات الشمالية مسلط عليها الضوء | المدى المتوسط (2-4 سنوات) |

| شراكات التكنولوجيا المالية للتأمين - الاتصالات للمعاش المصغر | +0.2% | الفئات الديموغرافية التي تعتمد على الهاتف المحمول أولاً | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

إصلاح المعاش التقاعدي الإلزامي للشركات (2025)

المرسوم بقانون اتحادي رقم 57 لسنة 2023 يجعل المساهمات الشهرية للمعاش التقاعدي إلزامية لموظفي القطاع الخاص، مقسمة 26% من الراتب بين أصحاب العمل والموظفين وإنشاء مجموعة متكررة تقدر بـ 3.3 مليار دولار أمريكي سنوياً. تنقل القاعدة مدخرات التقاعد من مكافأة نهاية الخدمة لمرة واحدة إلى تمويل منضبط بدرجة استثمارية يمكن لشركات التأمين توجيهه إلى منتجات المعاش وبوالص وحدات الاستثمار. قد يختار أصحاب العمل صناديق الاستثمار المنظمة بدلاً من المستحقات الإجمالية، مما يمنح شركات التأمين على الحياة أنبوب إمداد من الأصول المستقرة تحت الإدارة. الإضافات الطوعية التي تصل إلى 25% من الراتب توسع قاعدة الأقساط أكثر، خاصة للإماراتيين والوافدين من ذوي الدخل المتوسط. تنظر الوكالات الدولية إلى الإطار كنموذج إقليمي للحماية الاجتماعية الحديثة[1]الهيئة العامة للمعاشات والضمان الاجتماعي، "نظرة عامة على إطار المعاش التقاعدي للشركات،" gpssa.gov.ae.

ارتفاع القوى العاملة الوافدة والمدخرات المرتبطة بالحوالات

حوالي 65% من المقيمين الأجانب يخططون الآن للاستقرار بشكل دائم، وهو تحول ملحوظ من العقلية المؤقتة للسنوات السابقة. من بينهم، 48% يدخرون بانتظام للتقاعد، رغم أن 32% فقط مؤهلون لمعاش تقاعدي حكومي في بلدانهم الأصلية. الأولويات الثقافية مثل التعليم الجامعي للأطفال في الخارج تدفع الطلب على منتجات الحماية مع الاستثمار التي تمزج تمويل الرسوم الدراسية مع التغطية على الحياة. الخطط المرتبطة بالحوالات التي تفيد المعالين في الخارج تلبي هذه الحاجة بينما تضمن تدفقات الأقساط طويلة المدى. النقل المتوقع للثروة عبر الأجيال بقيمة 980 مليار دولار أمريكي بحلول عام 2028 يضيف طبقة أخرى من الفرص لعقود التأمين على الحياة لتخطيط التركة.

التوزيع السريع الرقمي أولاً

انتشار الهواتف الذكية فوق 95% يتيح التسجيل الفوري، مع شركات التأمين تصدر بوالص أجل مكتتبة بالكامل في أقل من 10 دقائق عبر تسجيل دخول UAE PASS. مواقع المجمعين والتطبيقات الفائقة تسجل معدل نمو سنوي مركب 15.62% في الأعمال الجديدة، متفوقة على جميع القنوات الأخرى. قواعد التمويل المفتوح السارية أبريل 2024 تجبر البنوك وشركات التأمين على مشاركة APIs المنتجات، مما يمهد الطريق للتغطية المدمجة داخل محافظ التكنولوجيا المالية[2]المصرف المركزي لدولة الإمارات العربية المتحدة، "الإحصائيات التأمينية السنوية 2024،" cbuae.gov.ae. الشراكات مثل Policybazaar.ae مع سلامة وتطبيق Sukoon التجميعي توضح كيف يتم الاستحواذ على الشرائح المتخصصة - من مالكي السيارات غير مواطني دول مجلس التعاون الخليجي إلى جامعي الفنون عالي الثراء - بتكلفة اقتناء منخفضة. مسارات البيانات من هذه المنصات تسمح بالتسعير الديناميكي والملحقات الشخصية التي تحسن الاستمرارية.

النظام المواتي معفى الضرائب

عدم وجود ضرائب الدخل وأرباح رؤوس الأموال والميراث يعني أن مكاسب الاستثمار داخل أغلفة وحدات الاستثمار تتراكم معفاة من الضرائب، مما يعزز العوائد طويلة المدى مقارنة بالمراكز الخارجية المنافسة. نفس الحياد الضريبي يتيح لخطط التأمين الشامل دفعة واحدة أن تعمل كأدوات سيولة التركة للوافدين الذين يحملون أصول عالمية. مكانة دبي كمركز مالي تضيف مزايا تكميلية: محاكم مركز دبي المالي العالمي تطبق هياكل القانون العام، والبنوك مثل بنك الإمارات دبي الوطني تسجل أرباح قياسية 7.4 مليار دولار أمريكي تعزز قدرة التأمين المصرفي[3]بنك الإمارات دبي الوطني، "نتائج السنة الكاملة 2024،" emiratesnbd.com. معاً، هذه العوامل تضع دولة الإمارات العربية المتحدة كموطن تراكم الثروة الأبرز في الخليج، جاذبة تدفقات الأقساط الإقليمية والدولية. البلاغة الحكومية تستمر في تأكيد موقف عدم الضرائب، مما يعزز ثقة المستهلكين.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انخفاض الثقافة المالية لدى الأفراد | -0.7% | الإمارات الشمالية الأكثر حدة | المدى المتوسط (2-4 سنوات) |

| ارتفاع معدل إلغاء البوالص بين الوافدين المؤقتين | -0.5% | دبي وأبوظبي والشارقة | المدى القصير (≤ 2 سنة) |

| تقلبات أسواق الأسهم تثبط عوائد وحدات الاستثمار | -0.4% | على مستوى البلاد | المدى القصير (≤ 2 سنة) |

| التحيز الثقافي ضد تحويل الثروة لمعاش | -0.3% | يتباين حسب مجموعة الوافدين | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انخفاض الثقافة المالية لدى الأفراد

ما يقدر بـ 38% من البالغين أمييين مالياً و25% لا يدخرون شيئاً شهرياً، مما يوقف امتصاص المنتجات ذات العوائد المتغيرة. 12% فقط من الوافدين يسعون للاستشارة المهنية؛ بدلاً من ذلك، 35% يعتمدون على الأصدقاء أو العائلة، مما يؤدي إلى نقص التأمين وسوء بيع البوالص. هياكل الرسوم المعقدة في خطط وحدات الاستثمار تفاقم عدم الثقة عندما تنخفض الأسواق وتآكل قيم الحسابات. بينما تتضمن المدارس الآن وحدات الميزانية، سيستغرق التأثير على المبيعات الجديدة سنوات. يجب على شركات التأمين الاستثمار في تطبيقات اللغة البسيطة وشروحات متحركة وتدريب المستشارين لسد فجوة الفهم.

ارتفاع معدل إلغاء البوالص بين الوافدين المؤقتين

حوالي 81% من الوافدين ما زالوا يتوقعون التقاعد في الخارج، مما يحفز الاستسلام المبكر عند انتهاء عقود العمل. الإلغاءات تجبر شركات التأمين على إطفاء تكاليف الاقتناء على آفاق أقصر، مما يضغط على الهوامش. عمليات سحب القيمة النقدية تقوض أيضاً الأداء الاستثماري طويل المدى لحملة البوالص المتبقين. قابلية نقل المنتج وتقليل رسوم الاستسلام يمكن أن تخفف من التسرب ولكنها تتطلب مخازن رأسمالية. تحسين قابلية النقل للموظفين من خلال قانون المعاش 2025 يجب أن يقلل تدريجياً من التغيير.

تحليل القطاعات

حسب نوع التأمين: زخم وحدات الاستثمار ضمن نواة المنافع المضمونة

احتفظ التأمين الشامل بشريحة 36.40% من إيرادات سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة في عام 2024، مفضل لتخطيط التركة والضمانات المباشرة. عقود وحدات الاستثمار، رغم كونها أصغر، مخصصة لنمو معدل نمو سنوي مركب 10.54% حيث يسعى المستثمرون الأثرياء لهياكل رسوم شفافة وارتفاع نمط الأسهم. حجم سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة لحلول وحدات الاستثمار متوقع أن يتوسع ملحوظاً إلى جانب تطور أسواق رؤوس الأموال وتراكم الاستثمار المعفى من الضرائب.

المستثمرون يمزجون بشكل متزايد الحماية مع التراكم، مما يحفز شركات التأمين لإضافة صناديق متعددة الأصول العالمية ولوحات تحكم قائمة على الأهداف. التأمين لأجل يملأ احتياجات المخاطر الصرفة للأسر الحساسة للتكلفة، بينما خطط الوقف تجيب على فجوات تمويل التعليم الشائعة بين العائلات الهندية والفلبينية. التمايز التنافسي يتمحور حول أدوات التقييم الرقمي ومفاتيح العملات المتعددة وروابط صناديق الاستثمار المسؤولة بيئياً واجتماعياً وحوكمة التي تتردد مع المهنيين الأصغر سناً.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: مكاسب رقمية، استمرار التأمين المصرفي

سيطر التأمين المصرفي على 43.56% من الأقساط في عام 2024 من خلال البيع المتقاطع المدمج والتكامل مع الرواتب. ومع ذلك تطبيقات الهاتف المحمول ومجمعات الويب ستقود معدل نمو سنوي مركب 15.62%، رافعة الشريحة المباشرة من حصة سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة بحلول 2030. قواعد التمويل المفتوح تجبر البنوك وشركات التأمين على مشاركة البيانات، مما يسرع التجارب متعددة القنوات التي تجمع تسجيل الدخول البيومتري والاكتتاب الفوري والاستشارة الآلية.

البنوك الكبيرة تعمق حصة المحفظة مع بوابات الثروة التي تقدم التأمين والصناديق والأوراق المالية المهيكلة في رؤية واحدة، بينما تستهدف شركات التكنولوجيا المالية شرائح متخصصة بأغطية مصغرة بنمط الاشتراك. الوسطاء يتحولون إلى الاستشارة عالية اللمس لمحافظ الوافدين المعقدة، والوكلاء المرتبطين يرتقون إلى نماذج استشارة فيديو هجينة.

حسب دفع القسط: تركز الثروة يحفز امتصاص الأقساط الواحدة

عقود الأقساط المنتظمة ما زالت تمثل 70.21% من حجم سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة في عام 2024، معكسة تدفقات الدخل المرتبة والمخططات المؤسسية. أعمال الأقساط الواحدة، مع ذلك، يجب أن تسجل معدل نمو سنوي مركب 9.83% حيث تصب المكافآت وخروج الأعمال ومكاسب الممتلكات مبالغ إجمالية في أغلفة كفوءة ضريبياً. إصلاح المعاش يسمح بالإضافات الطوعية حتى 25% من الراتب، مما يثري تدفقات المساهمة الدورية دون أكل المواضع الواحدة.

المشترون الأثرياء يفضلون تغطية التأمين الشامل دفعة واحدة لسيولة التركة، مستفيدين من عدم وجود ضريبة الميراث. البيع بالتجزئة الشامل يعتمد على الخصومات الشهرية المتماشية مع تمويل مكافأة نهاية الخدمة، مؤكداً ازدواجية تفضيلات الدفع.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب شريحة العملاء: الديمقراطية في القاعدة

عملاء عالي الثراء وعالي الدخل يقودون 42.10% من دخل الأقساط 2024، ومع ذلك بيع التجزئة للسوق الشامل سيتوسع معدل نمو سنوي مركب 9.51% بفضل تعديلات السياسة منخفضة مثل 27 دولار أمريكي شهرياً على تطبيقات الهاتف المحمول. ملحقات العافية المُلعَّبة والحوافز الاسترداد النقدي تلبي المستخدمين الأصليين الرقميين وتخفف مخاطر الاستمرارية.

المخططات الجماعية للمؤسسات الصغيرة والمتوسطة تتوسع حيث تؤسس المعاشات الإلزامية تمويل صاحب العمل، بينما منصات المعاش المصغر تركب APIs الاتصالات لتسجيل الوافدين منخفضي الدخل في أقل من دقيقتين. سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة يتوسع بذلك من الأعلى والأسفل في آن واحد.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تركز دبي تعطي سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة نبضة عالمية. الناتج المحلي الإجمالي للخدمات المالية وارتفاع أعداد الزوار والربح القياسي قبل الضرائب 7.4 مليار دولار أمريكي في بنك الإمارات دبي الوطني في 2024 تدعم البوالص القائمة على الاستثمار والبيع المتقاطع من خلال منصات الثروة الرقمية. جوازات سفر مركز دبي المالي العالمي تمكن الناقلين من الاستفادة من الطلب عبر دول مجلس التعاون الخليجي من مركز واحد.

أبوظبي تقدم ثقل موازن مضاد للدورة؛ رواتب الحكومة والاستثمارات الثروة السيادية تثبت تدفقات الأقساط حتى عندما يبلغ تغيير القطاع الخاص ذروته. صناديق منافع نهاية الخدمة الطوعية المعتمدة من المنظمين تفتح بوالص مرتبطة بالاستثمار للموظفين المحليين والوافدين على حد سواء، متنوعة بعيداً عن مكافآت المبلغ الإجمالي.

الإمارات الشمالية تساهم بحجم ناشئ. مجموعة بنك رأس الخيمة الرقمي بالكامل للتكافل وممرات المؤسسات الصغيرة والمتوسطة في الشارقة تكبر القاعدة التجزئة. مشاريع السياحة في الفجيرة وعجمان تستورد عمال الخدمة الذين يطلبون حماية بأسعار معقولة، بينما قواعد المعاش الاتحادية تضمن أطر منتج متسقة على مستوى البلاد.

المشهد التنافسي

سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة يتميز بالتشتت المعتدل؛ حوالي ثلث دخل الأقساط موزع بين أكبر خمسة ناقلين، تاركاً مجال للتوحيد متوسط المدى. التفوق الرقمي هو اختبار عباد الشمس: فازت سكون بجوائز ابتكار متعددة بعد إعادة العلامة التجارية، مستفيدة من التسجيل المدفوع بـ API وتحليلات المحفظة. استحواذ شركة أبوظبي الوطنية للتأمين عبر الحدود على حصة 51% في ناقل سعودي يشير إلى النمو الخارجي حيث تلوح عتبات الحجم المحلية.

شركات التأمين الإسلامية تتفوق في الربحية حيث يتردد التكافل مع الأعراف الثقافية ويجذب تدفقات نقدية من دول مجلس التعاون الخليجي. اندماج دار التكافل مع الوطنية شكل كيان أكبر مركز على الشريعة قادر على التفاوض على أسعار إعادة التأمين والاستثمار في الاكتتاب بالذكاء الاصطناعي. البنوك مثل بنك الإمارات دبي الوطني تستغل التوزيع الأسير وتمويل الميزانية العمومية لدمج أغلفة الحياة ضمن إدارة المحفظة التقديرية، بينما مجمعات التكنولوجيا المالية تكثف شفافية الأسعار وضغط التغيير. التنظيم يسرع التغيير؛ إطار التمويل المفتوح للبنك المركزي يلزم شركات التأمين بكشف بيانات المنتج والعملاء عبر APIs آمنة، مفضلاً اللاعبين ذوي المرونة الإلكترونية القوية وفرق التحليلات. تعاون الاتصالات للمعاشات المصغرة ونماذج الاسترداد النقدي المرتبطة بالعافية وميزات قابلية النقل عبر الحدود ستفصل المبتكرين عن المتأخرين.

قادة صناعة التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة

أورينت للتأمين

شركة أبوظبي الوطنية للتأمين

سلامة

شركة الإمارات للتأمين

العين الأهلية للتأمين

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: أنهت شركة سكون للتأمين شراء محفظة التأمين على الحياة لشركة تشب في دولة الإمارات العربية المتحدة، مضيفة خطوط وحدات الاستثمار والحماية ودمج المعايير الرقمية العالمية.

- ديسمبر 2024: وافقت نيكساس أندررايتنغ على الاستحواذ على أرما أندررايتنغ، تعزيز قدرات إعادة التأمين المتخصصة لكتاب التأمين على الحياة.

- نوفمبر 2024: أطلق بنك الإمارات دبي الوطني "الجيل القادم" مع إنسياد لإعداد الورثة لانتقال ثروة بقيمة 980 مليار دولار أمريكي، رفع احتياجات تأمين تخطيط التركة.

- أكتوبر 2024: أجل المنظمون نظام سلوك التأمين على الحياة إلى 16 أكتوبر 2024، منح الناقلين مدرج امتثال إضافي بشأن الكشف ونوافذ الاسترداد وحدود العمولة.

نطاق تقرير سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة

التأمين على الحياة هو عقد بين شركة التأمين على الحياة ومالك البوليصة. بوليصة التأمين على الحياة تضمن أن شركة التأمين تدفع مبلغاً من المال إلى واحد أو أكثر من المستفيدين المسميين عند وفاة الشخص المؤمن عليه مقابل أقساط يدفعها حامل البوليصة خلال حياته. سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة مقسم حسب نوع التأمين (التأمين الفردي، تأمين المعاش، تأمين الوقف، التأمين الشامل، وأنواع تأمين أخرى). التقرير يقدم حجم السوق والتوقعات لسوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| تأمين الحياة لأجل |

| تأمين الحياة الشامل |

| تأمين الوقف |

| وحدات الاستثمار / مرتبط بالاستثمار |

| تأمين المعاش |

| أنواع أخرى |

| التأمين المصرفي |

| وسطاء التأمين |

| قوة الوكالة |

| المباشر (الرقمي والفرع) |

| أخرى |

| القسط المنتظم |

| القسط الواحد |

| الأفراد عالي الثراء وعالي الدخل |

| بيع التجزئة للسوق الشامل |

| المؤسسات الصغيرة والمتوسطة ومخططات التأمين الجماعي على الحياة |

| أبوظبي |

| دبي |

| الشارقة |

| رأس الخيمة |

| حسب نوع التأمين | تأمين الحياة لأجل |

| تأمين الحياة الشامل | |

| تأمين الوقف | |

| وحدات الاستثمار / مرتبط بالاستثمار | |

| تأمين المعاش | |

| أنواع أخرى | |

| حسب قناة التوزيع | التأمين المصرفي |

| وسطاء التأمين | |

| قوة الوكالة | |

| المباشر (الرقمي والفرع) | |

| أخرى | |

| حسب نوع دفع القسط | القسط المنتظم |

| القسط الواحد | |

| حسب شريحة العملاء | الأفراد عالي الثراء وعالي الدخل |

| بيع التجزئة للسوق الشامل | |

| المؤسسات الصغيرة والمتوسطة ومخططات التأمين الجماعي على الحياة | |

| حسب المنطقة | أبوظبي |

| دبي | |

| الشارقة | |

| رأس الخيمة |

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة لعام 2025 ونظرة النمو؟

سوق التأمين على الحياة والمعاشات في دولة الإمارات العربية المتحدة يقف عند 2.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.93 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب 3.68%.

كيف يؤثر إصلاح المعاش 2025 على شركات التأمين؟

المساهمات الإلزامية من صاحب العمل والموظف تحقن حوالي 3.3 مليار دولار أمريكي سنوياً في أدوات الادخار طويلة المدى، توجه التدفقات النقدية المستقرة إلى منتجات وحدات الاستثمار والمعاش.

لماذا تتوسع القنوات الرقمية بسرعة كبيرة؟

انتشار الهواتف الذكية وAPIة التمويل المفتوح والاكتتاب الفوري يقلل وقت التسجيل، مما يمكن مبيعات الرقمي المباشر من النمو بمعدل نمو سنوي مركب 15.62% - أسرع بكثير من القنوات التقليدية.

ما المزايا التي تقدمها المنتجات المتوافقة مع الشريعة؟

حلول التكافل تتماشى مع المبادئ الإسلامية، تستفيد من الحصة المهيمنة لدول مجلس التعاون الخليجي من الأقساط العالمية الشرعية، وتستفيد من نمو الاستثمار المعفى من الضرائب في دولة الإمارات العربية المتحدة.

آخر تحديث للصفحة في: