حجم وحصة سوق الأيزوبرين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

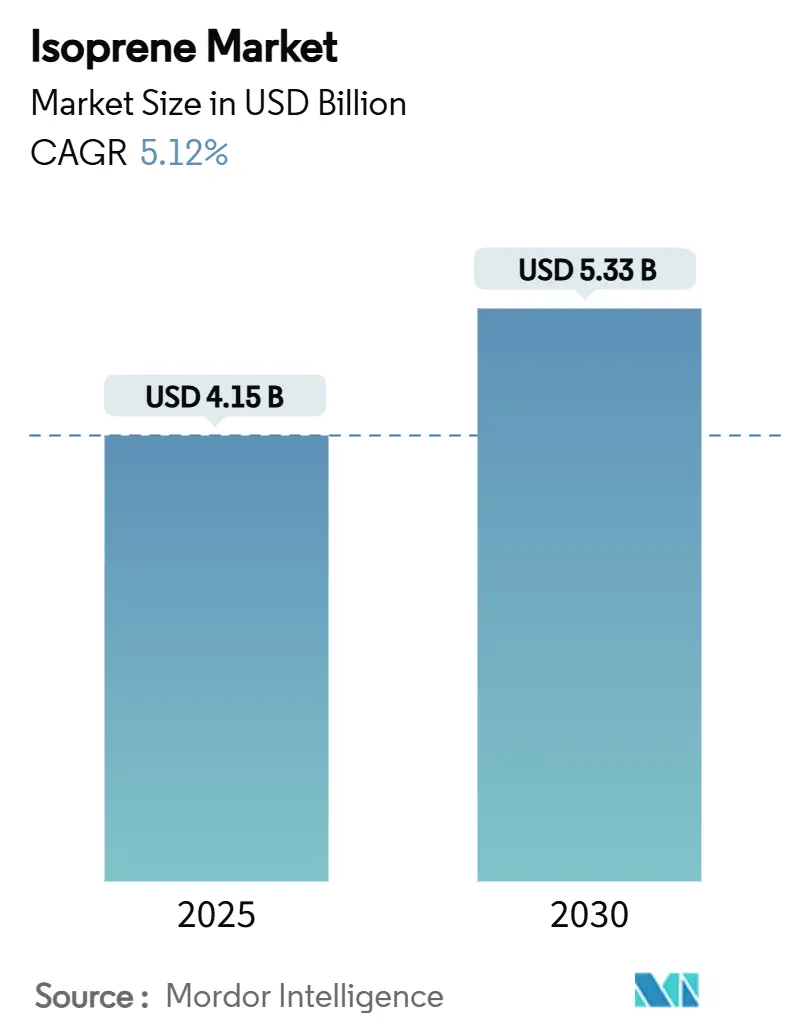

| حجم السوق (2025) | 4.15 مليار دولار أمريكي |

| حجم السوق (2030) | 5.33 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.12% CAGR |

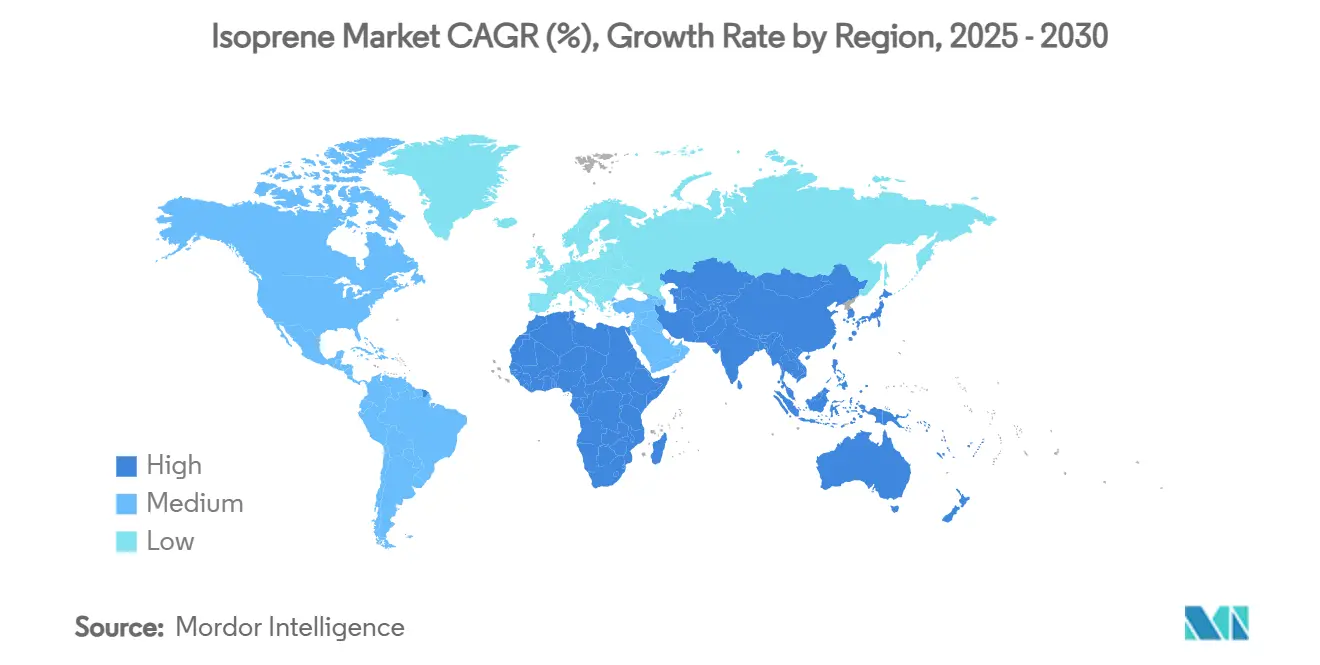

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأيزوبرين من قبل موردور إنتليجنس

تقدر قيمة سوق الأيزوبرين بـ 4.15 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.33 مليار دولار أمريكي في عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.12% خلال الفترة. يتم دفع النمو بواسطة تحول صانعي السيارات نحو المطاط الصناعي عالي الأداء لإطارات المركبات الكهربائية (EV)، وتوسيع تجارب المواد الخام الحيوية، وهيمنة آسيا والمحيط الهادئ في التصنيع الذي يوفر أكثر من نصف الأحجام العالمية. تحتفظ المواد من درجة البوليمر بعلاوة حيث يعطي مصنعو الإطارات الأولوية لمعدلات المعالجة المتسقة، بينما يتسارع الطلب من الرعاية الصحية على البولي أيزوبرين فائق النقاء على خلفية ابتكار الأجهزة الطبية. تكتسب مسارات التخمير الحيوي أهمية استراتيجية حيث يتحوط منتجو البتروكيماويات من تقلبات أسعار النفط الخام من خلال التكامل المتجدد، مدعومة بتدفقات رأس المال الأخيرة إلى شركات التخمير الناشئة. تزداد كثافة المنافسة حيث يتحدى متخصصو التخمير ومبتكرو المطاط البديل الاقتصاديات التقليدية لتكسير C5، مما يدفع الشركات الراسخة نحو المشاريع المشتركة وتنويع المواد الخام.

النقاط الرئيسية للتقرير

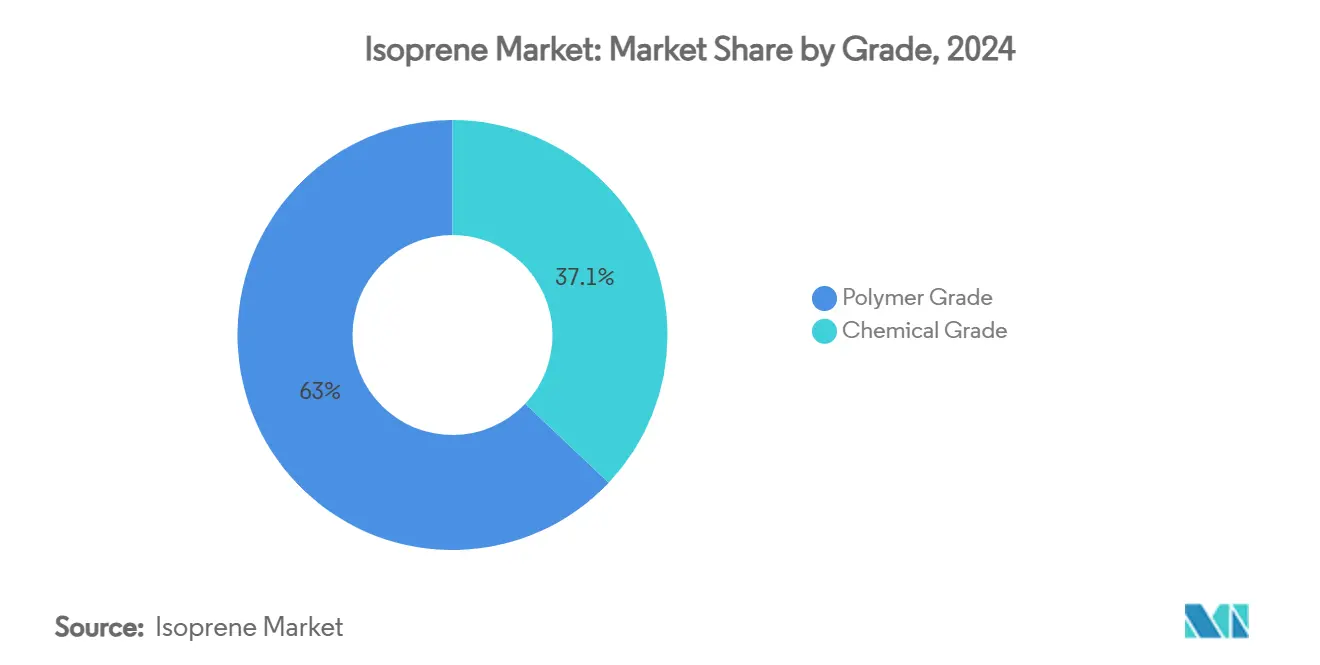

- حسب الدرجة، تصدرت درجة البوليمر بحصة إيرادات 62.95% في عام 2024؛ ومن المتوقع أن تتوسع الدرجة الكيميائية بمعدل نمو سنوي مركب 6.19% حتى عام 2030.

- حسب طريقة الإنتاج، استحوذ تكسير C5 البتروكيماوي على 70.61% من حصة سوق الأيزوبرين في عام 2024، بينما من المتوقع أن تسجل مسارات التخمير معدل نمو سنوي مركب 6.78% حتى عام 2030.

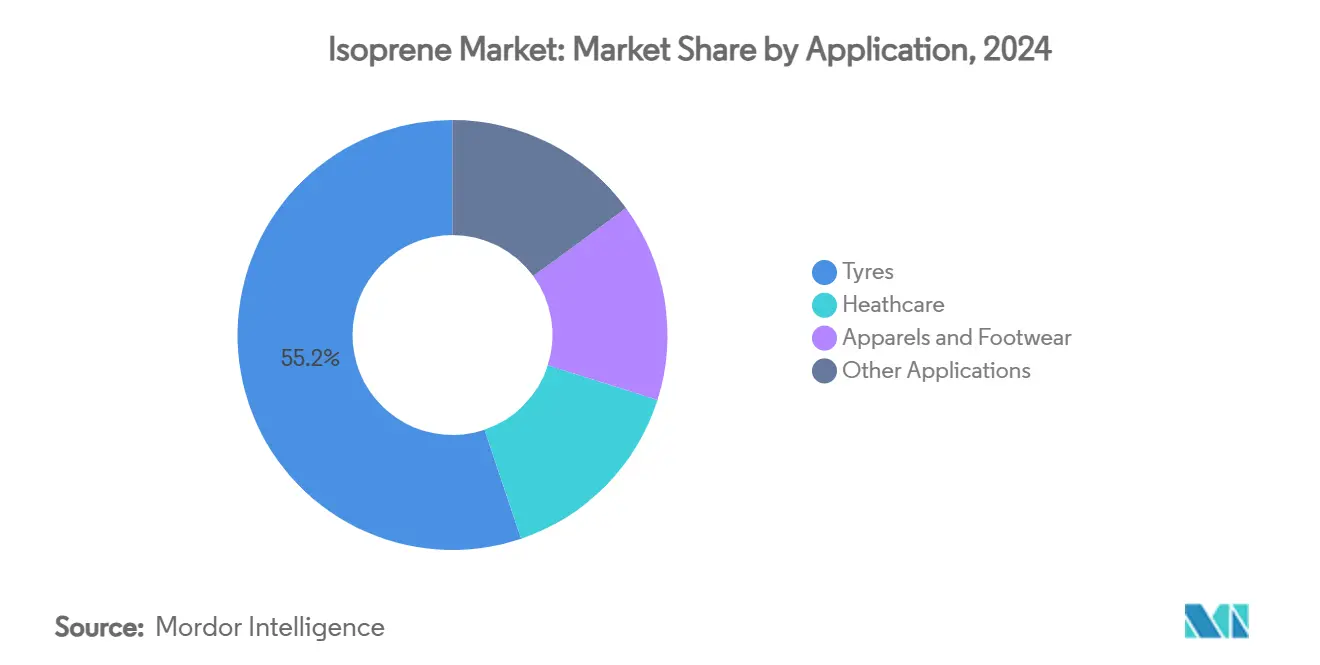

- حسب التطبيق، احتفظت الإطارات بـ 55.18% من حجم سوق الأيزوبرين في عام 2024 وتتقدم التطبيقات الصحية بمعدل نمو سنوي مركب 6.45% إلى عام 2030.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 51.69% من حجم سوق الأيزوبرين في عام 2024 وتنمو بمعدل نمو سنوي مركب 5.95% حتى عام 2030.

اتجاهات ورؤى سوق الأيزوبرين العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع المدفوع بالمركبات الكهربائية في الطلب على المطاط الصناعي للإطارات عالية الأداء | +1.2% | عالمي، مع ريادة منطقة آسيا والمحيط الهادئ في التبني | متوسط المدى (2-4 سنوات) |

| الاستثمارات في مسارات الأيزوبرين الحيوية لخفض مخاطر المواد الخام البترولية | +0.8% | الدفع التنظيمي في أمريكا الشمالية والاتحاد الأوروبي، والإنتاج في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| ارتفاع الطلب من الرعاية الصحية على الأجهزة الطبية من البولي أيزوبرين فائق النقاء | +0.6% | أسواق أمريكا الشمالية والاتحاد الأوروبي، والتصنيع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع قدرة السيارات في آسيا والمحيط الهادئ يعزز استخراج C5 | +0.9% | محور آسيا والمحيط الهادئ، مع انتشار إلى الشرق الأوسط وأفريقيا | قصير المدى (≤ 2 سنة) |

| الأحذية المطبوعة ثلاثية الأبعاد تتبنى المرونات الحرارية القائمة على الأيزوبرين | +0.4% | عالمي، مع التبني المبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المواد اللاصقة الداخلية منخفضة المركبات العضوية المتطايرة تتحول نحو البولي أيزوبرين قليل الرائحة | +0.3% | الأسواق التنظيمية في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع المدفوع بالمركبات الكهربائية في الطلب على المطاط الصناعي للإطارات عالية الأداء

أحمال عزم الدوران الأعلى في المركبات الكهربائية تتطلب بوليمرات ذات قوة شد فائقة ومقاومة دوران منخفضة، مما يوجه صانعي الإطارات نحو تركيبات الأيزوبرين المتسقة التي لا يمكن للمطاط الطبيعي ضمانها. تشير وكالة حماية البيئة الأمريكية إلى إنتاج أكثر من 3 مليارات إطار سنوياً، مع تطلب مركبات خاصة بالمركبات الكهربائية لتحسين المتانة للحفاظ على مدى البطارية[1]وكالة حماية البيئة الأمريكية، "دراسة تلوث الإطارات،" epa.gov. يؤكد استكشاف شركة ميشلان للمطاط الصناعي الحيوي على ضرورة إعادة التصميم التي تواجه مركبات الإطارات. يؤدي تركز تصنيع المركبات الكهربائية في آسيا والمحيط الهادئ إلى تكبير الجذب الإقليمي للأيزوبرين، مما يستمر في رفع هيكلي في الطلب يتجاوز دورة الاستبدال النموذجية.

الاستثمارات في مسارات الأيزوبرين الحيوية لخفض مخاطر المواد الخام البترولية

تقنيات التخمير مثل Atol من IFPEN ومشروع BioButterfly تؤكد الجدوى التقنية لتحويل الإيثانول المتجدد إلى أيزوبرين درجة البوليمر. يسلط إنتاج الأيزوبيوتين الصناعي من Global Bioenergies وجولة التمويل البالغة 20 مليون دولار أمريكي من Insempra الضوء على الشهية المتزايدة للمستثمرين لكيمياء C5 المتجددة. تشير توقعات التكافؤ في التكلفة إلى أن التخمير سيقترب من الطرق البترولية خلال نافذة التوقعات، خاصة في المناطق التي تحتوي على فائض من الإيثانول الحيوي.

ارتفاع الطلب من الرعاية الصحية على الأجهزة الطبية من البولي أيزوبرين فائق النقاء

منتجو الأجهزة الطبية يحددون المرونات الخالية من اللاتكس والمتوافقة حيوياً مثل خط Kraiburg TPE الطبي الموسع الذي يقدم صلابة 30-50 Shore 00 لمكونات الأطراف الاصطناعية. تُظهر دراسات الديناميكا الجزيئية على سيس-1,4-بولي أيزوبرين تحكماً دقيقاً في الانتقال الزجاجي، مما يتيح الأداء العلاجي المخصص. العقبات التنظيمية للشهادات تفضل الموردين الراسخين ذوي سلاسل التوريد المُحققة، مما يعزز نمو الرعاية الصحية عالي القيمة.

توسع قدرة السيارات في آسيا والمحيط الهادئ يعزز استخراج C5

القطاع الكيماوي في الهند في طريقه للوصول إلى 300 مليار دولار أمريكي بحلول عام 2025، مما يدعم استهلاك المرونات المتخصصة. البحث الصيني حول اللاتكس المتخثر حيوياً يسعى لتحقيق الاكتفاء الذاتي في المرونات، مما يكمل امتصاص الأيزوبرين الصناعي. تقدم الشراكة المشتركة بين Braskem وشركة SCG Chemicals في تايلاند التكامل الإقليمي للإيثيلين الحيوي الذي يقصر سلاسل التوريد لصانعي السيارات.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار المواد الخام النفطية توسع هوامش المنتجين | -0.7% | عالمي، مع تأثير أكبر على المنتجين غير المتكاملين | قصير المدى (≤ 2 سنة) |

| حدود التعرض المهني الأكثر صرامة لمونومر الأيزوبرين (مادة مسرطنة) | -0.4% | إنفاذ تنظيمي في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| عقد التوسع في التخمير تؤخر الأيزوبرين الحيوي التجاري | -0.5% | عالمي، مع التركيز على مناطق الإنتاج الحيوية | متوسط المدى (2-4 سنوات) |

| المنافسة من بدائل المطاط الطبيعي من الجوايول والهندباء | -0.3% | الإنتاج المحلي في أمريكا الشمالية، والتأثير العالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار المواد الخام النفطية توسع هوامش المنتجين

تقلبات استخدام المصافي تغير توفر الكسر C5، مما يرفع تكاليف المدخلات للمعالجات غير المتكاملة ويضغط على الهوامش خلال ارتفاع أسعار النفط الخام. رغم أن الطرق الحيوية تقدم استقراراً في الأسعار، إلا أن الخيارات المشتقة حالياً من قصب السكر تتطلب علاوات تتراوح بين 280% و752% مقارنة بالطرق الأحفورية، مما يتحدى القدرة التنافسية قريبة المدى.

حدود التعرض المهني الأكثر صرامة لمونومر الأيزوبرين (مادة مسرطنة)

تصنف Health Canada الأيزوبرين كمادة مسرطنة محتملة، وتحظر استخدامه في مستحضرات التجميل وتلزم بخطط منع التلوث في منشآت المطاط الصناعي[2]حكومة كندا، "وثيقة إدارة مخاطر الأيزوبرين،" canada.ca. تستند الولايات القضائية على أطر OSHA للمونومرات ذات الصلة، مما يشير إلى إمكانية وضع حدود تعرض مسموح بها أقل تتطلب ضوابط هندسية متقدمة ومراقبة طبية. يمكن للمنتجين المتكاملين الأكبر امتصاص تكاليف الامتثال بينما قد يؤخر اللاعبون الأصغر ترقيات القدرة.

تحليل القطاعات

حسب الدرجة: هيمنة البوليمر تقود علاوة الاتساق

استحوذت درجة البوليمر على 62.95% من إيرادات عام 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب 6.19% إلى عام 2030، مما يعكس الطلب على معدلات المعالجة الموحدة في إطارات المركبات الكهربائية. يستخدم المنتجون البلمرة المتقدمة لتحقيق تشعب أقل وأوزان جزيئية أعلى تحد من تراكم الحرارة، مما يفيد طول عمر الإطار. تستمر الدرجة الكيميائية في خدمة الوسطاء المتخصصين لكنها تواجه تآكل الحصة تدريجياً حيث تقدر قطاعات السيارات والرعاية الصحية ثبات البوليمر. تتطلبات النقاء المرتفعة للأجهزة الجراحية تدعم التسعير المميز وتعزل عقود التوريد من الطلب الدوري للسيارات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإنتاج: هيمنة البتروكيماويات تواجه التحدي الحيوي

استحوذ تكسير C5 البتروكيماوي على 70.61% من الحصة في عام 2024، مستفيداً من الاقتصاديات المتكاملة للمصافي والبنية التحتية الغارقة. الاستثمار الرأسمالي في التخمير الحيوي، مع ذلك، يتزايد حيث تلتزم شركات مثل Braskem بـ 87 مليون دولار أمريكي لتوسيع قدرة البوليمر الحيوي، وهي خطوة تعزز جذب المشاريع لمشاريع الأيزوبرين المتجددة.

تتوسع عمليات التخمير بمعدل نمو سنوي مركب 6.78%، مما يعكس نضج التقنية والحوافز السياسية التي تكافئ انبعاثات دورة الحياة المنخفضة. التحويل التحفيزي للإيثانول الحيوي يدمج الهندسة الكيميائية الراسخة مع المواد الخام المتجددة لتقديم مسار هجين يمكن أن يسرع تكافؤ التكلفة. يبقى سوق الأيزوبرين مرتكزاً على الطرق البترولية، لكن مزيج طرق الإنتاج مقرر للتنويع حيث يحجز المتبنون الأوائل اتفاقيات الشراء مع عمالقة الإطارات والأجهزة الطبية.

حسب التطبيق: نمو الرعاية الصحية يتحدى سيادة الإطارات

هيمنت الإطارات بحصة سوق 55.18% في عام 2024، مدفوعة بالإنتاج العالمي للمركبات ودورات الاستبدال القصيرة. تزايد اختراق المركبات الكهربائية يكثف المتطلبات للبوليمرات التي تقاوم عزم الدوران الفوري، مما يحافظ على نطاق تطبيق الإطارات. لكن من المتوقع أن ترتفع الرعاية الصحية بمعدل نمو سنوي مركب 6.45% حتى عام 2030 حيث يمكّن البولي أيزوبرين البدائل الخالية من اللاتكس للقفازات الجراحية، وأنابيب القسطرة، والأجهزة القابلة للزرع.

وصل حجم سوق الأيزوبرين لاستخدام الإطارات إلى 2.29 مليار دولار أمريكي في عام 2025 بينما سجلت الرعاية الصحية 0.72 مليار دولار أمريكي، مع الموافقات التنظيمية ومعايير التوافق الحيوي ترفع حواجز الدخول للمتحدين. تنويع قطاعات الملابس والأحذية واللاصقات في الطلب، مستفيدة من المرونات الجديدة القابلة للطباعة ثلاثية الأبعاد بقوة شد قريبة من 94.6 ميجا باسكال تفتح حريات التصميم للمنتجات المخصصة بكميات كبيرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

وصل حجم سوق الأيزوبرين في آسيا والمحيط الهادئ إلى 2.15 مليار دولار أمريكي في عام 2025، والقرب من مصنعي السيارات الأصليين يقدم وفورات في الشحن تعزز استقرار التوريد الإقليمي. تستثمر الصين في الاكتفاء الذاتي للمرونات من خلال تطويرات المعالجة التي تسد فجوات قدرة المطاط الطبيعي والصناعي. النمو الكيميائي الصناعي في الهند يوسع الطلب النهائي، بينما مركز الإيثيلين الحيوي في تايلاند يخلق منصة انطلاق لتكامل C5 المتجدد.

يوسع المنتجون في أمريكا الشمالية قدرة البوليمر الحيوي إلى 260 ألف طن سنوياً، مما يعكس انتباه الشركات لضغوط المستهلكين للإطارات والأجهزة الطبية المستدامة. سياسات إزالة الكربون في الاتحاد الأوروبي توجه الاستثمار نحو منصات التخمير والتحويل التحفيزي. تصنيف Health Canada كمادة مسرطنة يؤثر على المشتريات، مما يدفع مصنعي المعدات الأصلية لتفضيل الموردين ذوي البروتوكولات الأمنية القوية. سلسلة القيمة لقصب السكر في أمريكا الجنوبية تقدم فرصة استراتيجية بمجرد تقلص علاوات التكلفة. المجمعات في الشرق الأوسط تجمع تغذية النافثا الرخيصة مع اللوجستيات التصديرية التي تصل إلى مراكز السيارات الناشئة في أفريقيا، بينما يتوقف نمو الطلب الأفريقي على توسع تجميع المركبات وتحسين البنية التحتية.

المشهد التنافسي

يظهر سوق الأيزوبرين توحيداً معتدلاً. يتكون المجال التنافسي من عمالقة البتروكيماويات المتكاملين، وشركات التخمير الناشئة، والمبتكرين الزراعيين العاملين على لاتكس الجوايول والهندباء. توسع Braskem بـ 87 مليون دولار أمريكي وشراكتها المشتركة في تايلاند تشير إلى استعداد الشركات الراسخة لتوسيع المتجددات داخل محافظ البترول. تقنية Atol من IFPEN ومصنع العرض من Global Bioenergies توضح كيف تستفيد الشركات الحائزة على الملكية الفكرية من شراكات البحث والتطوير لتسريع التسويق.

يركز اللاعبون التقليديون على الكفاءة التشغيلية والشراكات النهائية، بينما يؤكد المعطلون على تقليل البصمة الكربونية وسرعة الوصول إلى السوق. تجارب جامعة ولاية أوهايو مع هندباء Taraxacum kok-saghyz تحسن عوائد استخراج اللاتكس، مما يلمح إلى مخاطر الإزاحة طويلة المدى للبوليمرات القائمة على المونومر.

تتضمن المناورات التنافسية الروابط في سلسلة التوريد مع مصنعي الإطارات الأصليين، وموافقات مواد مصنعي المعدات الأصلية الطبية، والاستثمار الإقليمي في قدرة التخمير المتماشية مع ممرات الإيثانول. البحث والتطوير المستمر حول تحسينات الإنتاجية التحفيزية واختراقات هندسة الإنزيمات يستهدف انخفاض نفقات رأس المال والتشغيل للطرق الحيوية، مما يزيد المنافسة عبر جميع أنواع الشركات.

قادة صناعة الأيزوبرين

-

شل الشركة العامة المحدودة

-

شركة سيبور القابضة

-

شركة ليونديل باسيل إندستريز هولدنجز المحدودة

-

شركة إكسون موبيل

-

شركة الصين البتروكيماوية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أكتوبر 2023: أعلنت شركة جوديير تاير آند رابر وشركة فيزوليس عن مشروع تعاون بين الشركتين لإنتاج الأيزوبرين عبر إعادة تدوير المواد الحيوية. يتم دعم هذا التعاون بمنحة أبحاث الابتكار للشركات الصغيرة (SBIR) الممنوحة لفيزوليس.

- فبراير 2023: بناء كوراراي مصنع جديد متعلق بالأيزوبرين في ماب تا فوت، تايلاند، تحت شركة كوراراي جي سي للمواد المتقدمة وكوراراي للكيماويات المتقدمة، مع الإعداد لبدء التشغيل المرحلي.

نطاق تقرير سوق الأيزوبرين العالمي

الأيزوبرين هو ديولفين C5 مهم يمكن بلمرته لتصنيع المطاط والبلاستيك والمواد الصناعية الأخرى، بالإضافة إلى مركبات التربين. إنه عالي التفاعل، وتفاعلاته الجوية المعقدة لها عواقب مناخية متنوعة. تُستخدم غالبية الأيزوبرين المصنع صناعياً لصنع البولي أيزوبرين، وهو مكافئ صناعي للمطاط الطبيعي.

يتم تقسيم السوق حسب التطبيق والجغرافيا. حسب التطبيق، يتم تقسيم السوق إلى الإطارات والرعاية الصحية والملابس والأحذية والتطبيقات الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق الأيزوبرين في 15 دولة عبر المناطق الرئيسية.

لكل قطاع، تم عمل تحديد حجم السوق والتوقعات على أساس القيمة (مليون دولار أمريكي).

| درجة البوليمر |

| الدرجة الكيميائية |

| تكسير C5 البتروكيماوي |

| التخمير الحيوي |

| التحويل التحفيزي للإيثانول الحيوي |

| الإطارات |

| الرعاية الصحية |

| الملابس والأحذية |

| التطبيقات الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب الدرجة | درجة البوليمر | |

| الدرجة الكيميائية | ||

| حسب طريقة الإنتاج | تكسير C5 البتروكيماوي | |

| التخمير الحيوي | ||

| التحويل التحفيزي للإيثانول الحيوي | ||

| حسب التطبيق | الإطارات | |

| الرعاية الصحية | ||

| الملابس والأحذية | ||

| التطبيقات الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الأيزوبرين الحالي؟

يقف حجم سوق الأيزوبرين عند 4.15 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.33 مليار دولار أمريكي في عام 2030.

أي قطاع يقود سوق الأيزوبرين حسب التطبيق؟

تصنيع الإطارات يمثل 55.18% من القيمة في عام 2024، محتفظاً بالقيادة بسبب الإنتاج المستمر للمركبات ومتطلبات إطارات المركبات الكهربائية المتزايدة.

ما مدى سرعة نمو قطاع الرعاية الصحية داخل سوق الأيزوبرين؟

من المتوقع أن تنمو تطبيقات الرعاية الصحية بمعدل نمو سنوي مركب 6.45% حتى عام 2030، متفوقة على التوسع الإجمالي للسوق حيث يتبنى صانعو الأجهزة الطبية البولي أيزوبرين فائق النقاء.

لماذا تكتسب طرق الإنتاج الحيوية اهتماماً في صناعة الأيزوبرين؟

تقلل الطرق الحيوية التعرض لتقلبات أسعار النفط الخام وتتماشى مع تفويضات إزالة الكربون، مع توقع أن تحقق مسارات التخمير تكافؤ التكلفة خلال فترة التوقعات.

آخر تحديث للصفحة في: