حجم وحصة سوق المركبات الإيرانية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

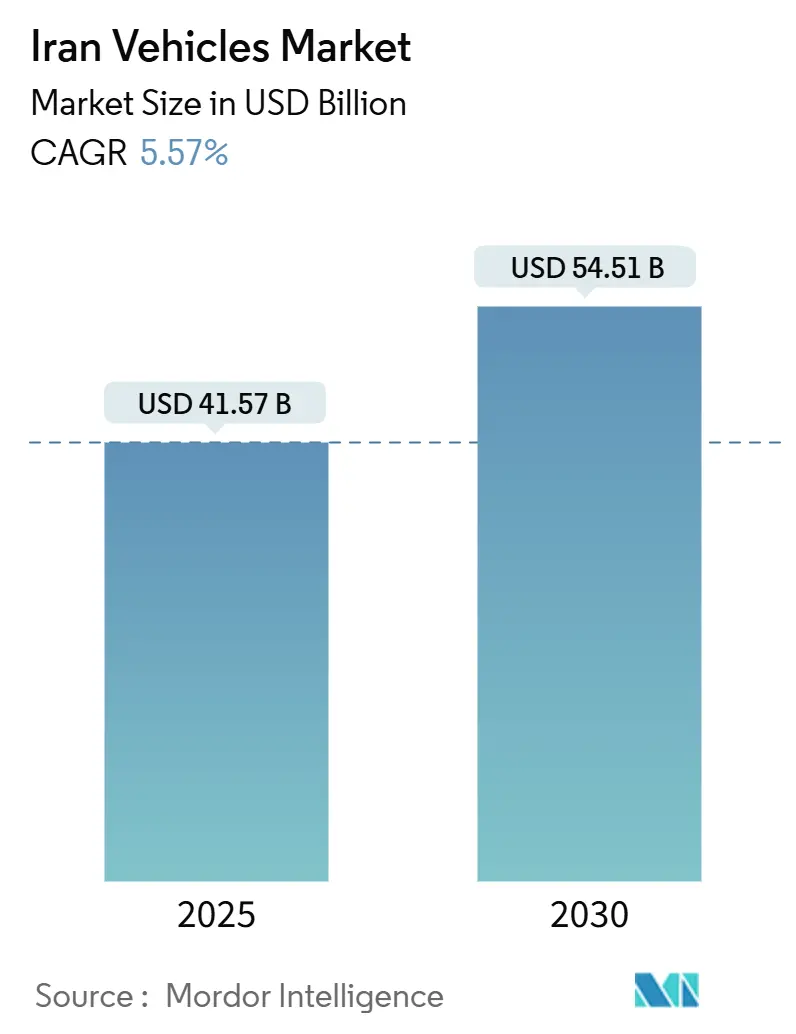

| حجم السوق (2025) | 41.57 مليار دولار أمريكي |

| حجم السوق (2030) | 54.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.57% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المركبات الإيرانية من قبل موردور إنتليجنس

يُقدر سوق المركبات الإيرانية بـ 41.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 54.51 مليار دولار أمريكي في عام 2030، محققاً معدل نمو سنوي مركب قدره 5.57%. يرتبط زخم الطلب بالإنتاج المحلي القوي للمركبات في عام 2023، والدعم السياسي الأوسع لمركبات الغاز الطبيعي المضغوط (CNG)، والانفتاح التدريجي على المشاريع المشتركة الأجنبية. تبقى حدة المنافسة معتدلة لأن أكبر شركتي تصنيع محليتين تسيطران معاً على ما يقرب من 80% من المبيعات. تنويع نظام توليد القوة، ونمو خدمات النقل المشترك، وإصلاحات سلسلة التوريد القائمة على المقايضة تشكل أولويات الاستثمار بينما تقلبات العملة وقيود شبكة الكهرباء تخفف من التفاؤل قريب المدى.

النقاط الرئيسية للتقرير

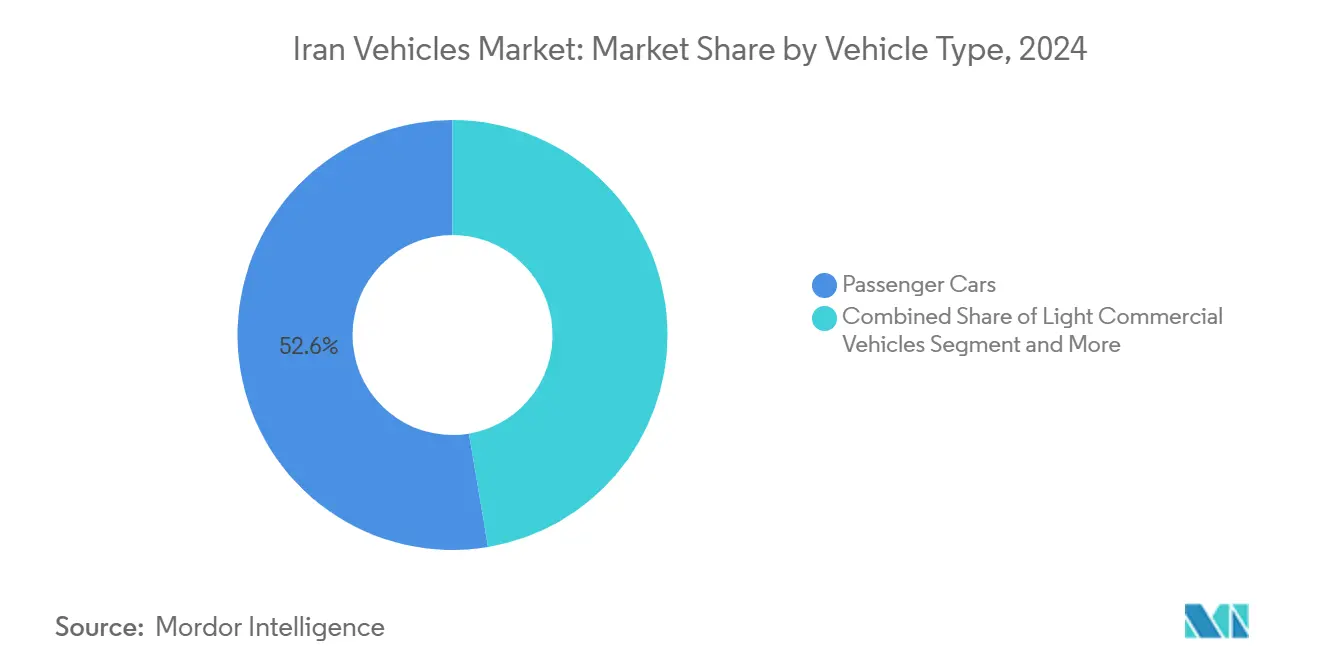

- حسب نوع المركبة، تصدرت السيارات الشخصية بـ 52.64% من حصة السوق الإيرانية للسيارات في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 11.25% حتى عام 2030.

- حسب نوع الوقود، سيطرت نماذج البنزين على 67.85% من حجم السوق الإيرانية للسيارات في عام 2024، بينما تتقدم المركبات الكهربائية الهجينة بمعدل نمو سنوي مركب قدره 12.74% حتى عام 2030.

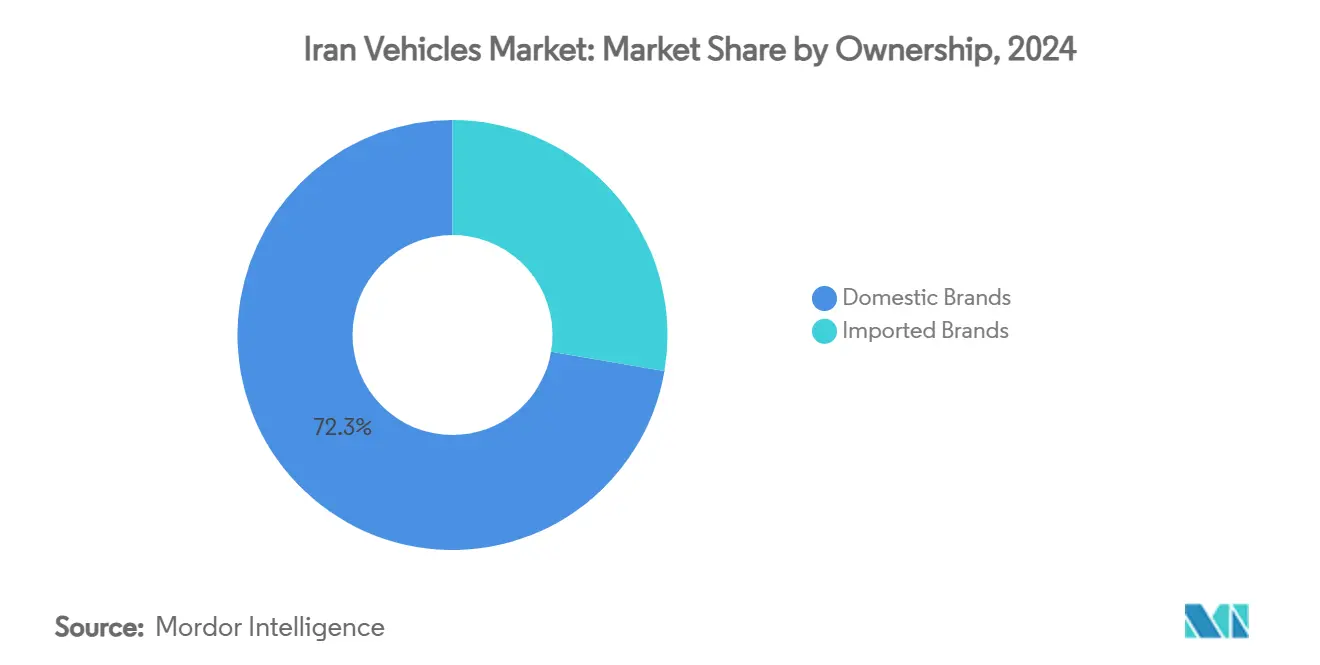

- حسب الملكية، احتلت العلامات المحلية 72.33% من حصة السوق الإيرانية للسيارات في عام 2024؛ سجلت العلامات المستوردة أسرع معدل نمو سنوي مركب بـ 9.61% للفترة 2025-2030.

- حسب نوع العملاء، شكل المستهلكون الأفراد 61.92% من حجم السوق الإيرانية للسيارات في عام 2024؛ حققت أساطيل المشترين التجاريين أعلى معدل نمو سنوي مركب بـ 8.83% حتى عام 2030.

اتجاهات ورؤى سوق المركبات الإيرانية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| دفع حكومي لأنظمة الطاقة المتوافقة مع الغاز الطبيعي المضغوط | +1.8% | طهران، أصفهان، تبريز، خوزستان | المدى المتوسط (2-4 سنوات) |

| إعادة فتح مشاريع مشتركة مختارة بعد إعفاءات العقوبات لعام 2023 | +1.2% | طهران، أصفهان، آذربيجان الشرقية | المدى القصير (≤ سنتان) |

| الطلب المدعوم بالدعم للسيارات الشخصية الصغيرة | +1.1% | طهران، أصفهان، خراسان رضوي، فارس | المدى الطويل (≥ 4 سنوات) |

| تجارة المقايضة لصانعي السيارات تفتح خطوط الإنتاج | +0.9% | طهران، أصفهان، مركزي | المدى المتوسط (2-4 سنوات) |

| أساطيل النقل المشترك تدفع الطلب على المركبات التجارية الخفيفة | +0.7% | طهران، أصفهان، مشهد، شيراز | المدى القصير (≤ سنتان) |

| الطلب العسكري لشاحنات صغيرة مدرعة محلياً | +0.4% | طهران، أصفهان، خوزستان | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الدفع الحكومي لأنظمة الطاقة المتوافقة مع الغاز الطبيعي المضغوط

تستهدف السلطات حصة 35% من الغاز الطبيعي المضغوط من الاستخدام الوطني للوقود، ارتفاعاً من 23%، وأوجبت أن تدمج نصف المركبات الجديدة وظائف الغاز الطبيعي المضغوط.[1]Financial Tribune, "CNG-Hybrid Vehicles to Bridge Gasoline Supply-Demand Gap," financialtribune.com يمتلك صانعو السيارات المحليون بالفعل 3.5 مليون مركبة تعمل بالغاز الطبيعي المضغوط مدعومة بـ 2,385 محطة نشطة، وهي شبكة توسعها وزارة النفط. يدعم تسعير الغاز الطبيعي المضغوط المستقر مقارنة بارتفاع تكاليف البنزين امتصاص المستهلكين، بينما تضمن احتياطيات إيران الهائلة من الغاز الطبيعي أمن الإمداد. يعزز التحول للغاز الطبيعي المضغوط الاستقلال الطاقي، ويقلل واردات البنزين، ويضع الشركات المصنعة في موقع للاستفادة من فرص التصدير للاقتصادات الأخرى الغنية بالغاز.

إعادة فتح مشاريع مشتركة مختارة بعد إعفاءات العقوبات لعام 2023

أعاد تخفيف العقوبات إشعال الشراكات الأجنبية، كما يظهر في مصنع رينو بطاقة 150,000 وحدة واتفاقية خدمات ما بعد البيع لشاحنات مرسيدس-بنز.[2]Reuters Staff, "Renault forms new joint venture company in Iran," reuters.com تحقن هذه التعاونات معرفة متقدمة في نظم توليد القوة، وترفع معايير الجودة، وتفتح الطاقة العاطلة تماماً كما يتجاوز ربع أسطول إيران 20 عاماً من العمر. نقل التكنولوجيا والوصول لسلسلة التوريد العالمية يسرعان تحديث المنصات عبر سوق المركبات الإيرانية.

الطلب المدعوم بالدعم للسيارات الشخصية الصغيرة

يبقى البنزين مدعوماً بـ 15,000 ريال لكل لتر، مما يحافظ على تفضيل المستهلك للسيدان المدمجة. رغم أن الإصلاحات الحكومية تقلص الحصص الشهرية المدعومة، ما تزال أسعار المضخة المنخفضة تفضل أحجام المحركات الصغيرة. يوجه تصميم الدعم أيضاً الطلب نحو النماذج المصنوعة محلياً، معززاً هيمنة العلامات المحلية في السوق الإيرانية للسيارات بينما يخلق توتراً مالياً حيث تتجاوز النفقات 80 مليار دولار أمريكي سنوياً.

تجارة المقايضة لصانعي السيارات تفتح خطوط الإنتاج

كشف انخفاض بنسبة 43% في المكونات المستوردة خلال عام 2024 عن هشاشة سلسلة التوريد. استجب المصنعون بتبادل صادرات الفستق مقابل قطع غيار صينية، مما استعاد الإنتاجية وتجنب توقفات طويلة للمصانع. يظهر المخطط مرونة تكيفية لكنه يربط الإنتاج السيارات بتقلبات أسعار السلع والعائدات الزراعية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نقص استيراد قطع الغيار المدفوع بصرف العملات الأجنبية | -1.4% | طهران، أصفهان، تبريز، مركزي | المدى القصير (≤ سنتان) |

| انخفاض العملة المزمن يرفع الأسعار | -0.8% | طهران، أصفهان، خراسان رضوي، فارس | المدى المتوسط (2-4 سنوات) |

| نقص شبكة الطاقة يؤخر نشر شحن المركبات الكهربائية | -0.6% | طهران، أصفهان، خوزستان، مازندران | المدى الطويل (≥ 4 سنوات) |

| ردة فعل أسعار الفستق ضد مخططات المقايضة | -0.3% | كرمان، فارس، خراسان رضوي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص استيراد قطع الغيار المدفوع بصرف العملات الأجنبية

انخفضت تدفقات المكونات إلى 653 مليون دولار أمريكي في عام 2024 وانهارت بإيجاز إلى 26 مليون دولار أمريكي، مما أجبر على إغلاقات متقطعة. يفتقر الموردون المحليون للحجم في المحركات والإلكترونيات، لذا تعتمد شركات المعدات الأصلية على تخصيصات العملة الأجنبية التي تبقى مقيدة. تضر أوقات التسليم الطويلة الممتدة بثقة المستهلك وتخفف من وتيرة نمو السوق الإيرانية للسيارات.

انخفاض العملة المزمن يرفع الأسعار

انزلاق الريال يرفع تكاليف المدخلات بينما تحد سقوف الأسعار الحكومية من المرور، مما يحمل صانعي السيارات خسائر. توسعت خطوط الائتمان لكنها تبقى غير كافية لتعويض استنزاف رأس المال العامل. عدم استقرار العملة يؤثر أيضاً على الدخول الحقيقية للمستهلكين، مؤخراً المشتريات ومضغطاً الهوامش.

تحليل القطاعات

حسب نوع المركبة: السيدان تحتفظ بالقيادة مع تسارع المركبات الكهربائية

احتفظت السيارات الشخصية، وبخاصة السيدان، بحصة 52.64% من السوق الإيرانية للمركبات في عام 2024، مدعومة بحاجات التنقل الحضري والمنصات المحلية الراسخة. تسلم النماذج التراثية مثل إيران خودرو سامند وسايبا تيبا قابلية خدمة مألوفة وتكاليف تشغيل منخفضة. ينمو القطاع بمعدل نمو سنوي مركب قدره 11.25% بدعم من البرامج الحكومية لنشر 100,000 تاكسي كهربائي وتوسيع ممرات الشحن العامة. يواجه قطاع السيدان، لذلك، محوراً تطورياً نحو المتغيرات المكهربة، بينما تستفيد المركبات التجارية الخفيفة من الزيادة في النقل المشترك وتسليم الميل الأخير. تبقى مركبات المرافق الرياضية ومتعددة الأغراض خيارات طموحة لطبقة وسطى ناشئة.

تعكس تحديثات المنصة تحولاً استراتيجياً لتصاميم تستوعب أنواع وقود متعددة وميزات أمان محسنة، مستبدلة النماذج التراثية التي توقف إنتاجها مؤخراً. يعيد المصنعون تجهيز الخطوط لهياكل هيكل على إطار مرنة تهدف لمشتقات الركاب والتجارية. يشهد السوق الإيرانية للمركبات أيضاً برامج تجديد الحافلات والمدربين التي تتقاعد أساطيل الديزل المتقدمة لصالح وحدات الغاز الطبيعي المضغوط والهجينة، مدعومة مبادرات تحديث النقل العام.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الوقود: هيمنة البنزين تواجه زخم الهجين

ما تزال مركبات البنزين تسيطر على 67.85% من حصة سوق المركبات الإيرانية في عام 2024 لأن إنتاج المصافي يلبي معظم الطلب المحلي، والدعم يبقي أسعار المضخة منخفضة. مع ذلك، من المتوقع أن يرتفع حجم السوق الإيرانية للمركبات للنماذج الهجينة بسرعة بمعدل نمو سنوي مركب قدره 12.74%، جنباً إلى جنب مع الأوامر السياسية التي تنص على أن نصف الإنتاج السنوي يتضمن نظم طاقة بديلة. تبطئ اختناقات الشبكة ونقص الشواحن السريعة اعتماد البطاريات الصافية، لكن المركبات الهجينة تتفادى قلق المدى بينما تقطع فواتير الوقود.

يتسارع امتصاص الهجين بنقص البنزين الوشيك الذي قد يجبر على واردات بـ 2 مليار دولار أمريكي سنوياً إذا تجاوز الاستهلاك ترقيات المصافي. تشجع أهداف الأسطول الأخضر الحكومية وموافقة واردات البنزين الممتاز بأسعار السوق المستهلكين نحو التكنولوجيا الموفرة للوقود. تبقى مركبات الديزل ضرورية للشحن الثقيل، بينما يستفيد استخدام الغاز الطبيعي المضغوط من غاز إيران الطبيعي الوفير، مساعداً في استقرار أمن الوقود.

حسب الملكية: معقل محلي يواجه تحرير الاستيراد

سيطرت الشركات المصنعة المحلية على 72.33% من حصة سوق المركبات الإيرانية في عام 2024، بسبب قيود الاستيراد طويلة المدى والسياسة الصناعية الداعمة. يغذي ما يصل إلى 1,200 صانع قطع غيار هذا النظام البيئي، مسلماً مزايا تكلفة مقابل المنافسين المستوردين. مع ذلك، تمكن لوائح الاستيراد المخففة بعد 2023 العلامات الأجنبية من التقاط الطلب المكبوت للجودة المحسنة ومجموعات الميزات، خاصة في القطاعات الممتازة والكهربائية. ستؤثر المركبات المستوردة على حصتها تدريجياً، لكن شركات المعدات الأصلية المحلية تستفيد من الحجم المستمر والتمويل التفضيلي.

تخدم المشاريع المشتركة كمسار وسطي، مجمعة اقتصادات التجميع المحلي مع التكنولوجيا الدولية، مخففة متطلبات الصرف الأجنبي المرتبطة بالواردات المبنية كلياً. يتطور السوق إلى ساحة مختلطة حيث يجب على الأبطال المحليين رفع تطور المنتج للاحتفاظ بالصلة.

حسب نوع العملاء: الأفراد يقودون، الأساطيل تندفع

شكل المشترون الأفراد 61.92% من المبيعات في عام 2024، عاكسين العلاوة الثقافية على التنقل الخاص والتكلفة المعقولة النسبية الممنوحة بأسعار الوقود المنخفضة. لكن مشغلي الأساطيل والتجار يظهرون أسرع معدل نمو سنوي مركب بـ 8.83% مع انتشار منصات النقل المشترك ونضج لوجستيات التجارة الإلكترونية. ينقسم السوق الإيرانية للمركبات بالتالي: أحجام سيدان السوق الشامل تلبي الأسر، بينما ينمو الطلب على المركبات التجارية الخفيفة وتاكسي الهجين بين المشغلين المهنيين.

تشكل المشتريات الحكومية أيضاً متطلبات متخصصة مثل الشاحنات الصغيرة المدرعة وحافلات النقل العام. تسلم طلبات الأساطيل استخداماً أعلى ودورات استبدال متوقعة، مشجعة شركات المعدات الأصلية على تطوير متغيرات تجارية مبنية لغرض محدد. مع الوقت، قد تخفف التنقل المشترك من نمو الملكية الفردية، لكن ديناميكيات السكان والنقل الجماعي غير الكافي يضمنان قاعدة تجزئة كبيرة الحجم.

التحليل الجغرافي

ترسي محافظة طهران سوق المركبات الإيرانية بكثافتها السكانية، وقوتها العاملة الماهرة، وقربها من مصانع إيران خودرو وسايبا. يغذي تأثير التجميع أنظمة بيئية للموردين ومراكز بحث، معززاً مركزية العاصمة. تتبع محافظة أصفهان، مستفيدة من الأصول المعدنية والطرق المتقاطعة الاستراتيجية التي تربط الطرق السريعة الوطنية، مما يجعلها مركز تصنيع وتوزيع.

توفر آذربيجان الشرقية، مع تبريز كعاصمتها، قرباً من تركيا والقوقاز، مانحة المشاريع المشتركة بوابة تصدير. تساهم خوزستان بمواد خام بتروكيماوية للبلاستيك وتستضيف إنتاج مركبات عسكرية متخصصة، مدمجة سلاسل قيمة تصاعدية وتنازلية.

تستفيد المحافظات الشمالية من خطوط أنابيب الغاز التي تدعم نشر مركبات الغاز الطبيعي المضغوط، بينما توفر المحافظات الساحلية الجنوبية طاقة مواني لتدفقات المكونات وصادرات المركبات المحتملة. التخصص الإقليمي يوازن المرونة الوطنية: معالجة المحركات في مركزي، والإلكترونيات في قم، والزجاج في يزد. تدعم الجغرافيا المتكاملة قدرة السوق الإيرانية للمركبات على امتصاص الصدمات مثل نقص الصرف الأجنبي بإعادة تخصيص عقود التجميع الفرعي داخل البلاد.

المشهد التنافسي

هيكل السوق مركز بدرجة عالية: إيران خودرو وسايبا، معاً يمثلان ما يقرب من نصف مبيعات الوحدات. يخفف هذا الثنائي من منافسة الأسعار لكنه يفرض حواجز دخول عالية للوافدين الجدد. تدور الاستراتيجية حول توسيع تكنولوجيا المشاريع المشتركة، وتأمين قطع الغيار عبر المقايضة، وترقية المنصات لتلبية لوائح الأمان والانبعاثات المتطورة.

تشمل خطط توسيع الطاقة منشأة رينو بـ 150,000 وحدة والتجميع المحلي لشاحنات مرسيدس-بنز أكتروس. تستكشف الشركات المحلية التكامل الرأسي للمكونات الرئيسية لتقطع التعرض للصرف الأجنبي، بينما تحل صفقات المقايضة تداول الفستق مقابل الإلكترونيات محل تمويل الاستيراد التقليدي. تجذب فرص المساحة البيضاء في المركبات الكهربائية ومركبات المرافق الرياضية الممتازة لاعبين أصغر مثل مجموعة بهمن، التي تستفيد من مجموعات CKD من الشركاء الصينيين.

يمارس عملاق النقل المشترك سناب تأثيراً تداولياً، محتملاً تشكيل مواصفات أسطول شركات المعدات الأصلية. قد يشهد السوق الإيرانية للمركبات توحداً مع كفاح المجمعين الأصغر مع تقلبات العملة، ونفقات الامتثال، وفجوات التكنولوجيا. بالتوازي، تتوقف طموحات التصدير للأسواق المجاورة على تلبية معايير المصادقة الإقليمية، والتي تبقى الشراكات الدولية حاسمة لها.

قادة الصناعة الإيرانية للمركبات

-

إيران خودرو

-

مجموعة سايبا

-

بارس خودرو

-

مجموعة بهمن

-

كرمان موتور

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أعلنت أفتوفاز خطط التوطين لتجميع أحدث نموذج لادا في إيران، هادفة لتوسيع الصادرات لإيران وكازاخستان وفيتنام.

- يوليو 2024: كشفت بارس خودرو عن أول هاتشباك كهربائي كامل، نموذج ليبموتور T03 معاد التسمية، يقدم 107 حصان ومدى 403 كم NEDC.

- أبريل 2024: أكدت مجموعة مابنا بناء 20 محطة شحن للمركبات الكهربائية على الصعيد الوطني لدعم نشر 100,000 تاكسي كهربائي.

نطاق تقرير سوق المركبات الإيرانية

المركبة هي آلة تنقل الأشخاص أو البضائع من مكان إلى الموقع المرغوب. تركز الصناعة الإيرانية للسيارات على مركبات الركاب والتجارية.

سوق الصناعة الإيرانية للسيارات مقسم حسب نوع المركبة ونوع الوقود. حسب نوع المركبة، السوق مقسم إلى سيارات شخصية ومركبات تجارية. حسب نوع الوقود، السوق مقسم إلى محركات احتراق داخلي وكهربائية.

لكل قطاع، تحجيم السوق والتوقعات مُنجزة من حيث القيمة (بالدولار الأمريكي).

| السيارات الشخصية | هاتشباك |

| سيدان | |

| مركبة المرافق الرياضية | |

| مركبة متعددة الأغراض | |

| المركبات التجارية الخفيفة | |

| المركبات التجارية المتوسطة والثقيلة | |

| الحافلات والمدربين |

| البنزين |

| الديزل |

| الهجين الكهربائي |

| البطارية الكهربائية |

| أخرى |

| العلامات المحلية |

| العلامات المستوردة |

| المستهلكون الأفراد |

| مشغلو الأساطيل والتجار |

| الحكومة والدفاع |

| حسب نوع المركبة | السيارات الشخصية | هاتشباك |

| سيدان | ||

| مركبة المرافق الرياضية | ||

| مركبة متعددة الأغراض | ||

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| الحافلات والمدربين | ||

| حسب نوع الوقود | البنزين | |

| الديزل | ||

| الهجين الكهربائي | ||

| البطارية الكهربائية | ||

| أخرى | ||

| حسب الملكية | العلامات المحلية | |

| العلامات المستوردة | ||

| حسب نوع العملاء | المستهلكون الأفراد | |

| مشغلو الأساطيل والتجار | ||

| الحكومة والدفاع |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي للسوق الإيرانية للسيارات؟

يقف السوق الإيرانية للسيارات عند 41.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 54.51 مليار دولار أمريكي بحلول عام 2030.

أي شركات تهيمن على السوق الإيرانية للسيارات؟

تحتل إيران خودرو وسايبا مجتمعتان ما يقرب من 80% من إجمالي المبيعات، مؤسستان هيكل ثنائي.

كم سرعة نمو المركبات الكهربائية في إيران؟

من المتوقع أن تسجل مركبات البطارية الكهربائية معدل نمو سنوي مركب قدره 17.38% من 2025 إلى 2030 مع توسع برامج كهربة التاكسي الحكومية.

لماذا الغاز الطبيعي المضغوط مهم لاستراتيجية إيران للسيارات؟

يستفيد الغاز الطبيعي المضغوط من احتياطيات إيران الهائلة من الغاز الطبيعي، ويقلل ضغط استيراد البنزين، ويستفيد من أكثر من 2,300 محطة تزويد بالوقود على الصعيد الوطني.

ما التحديات التي تقيد نمو السوق؟

نقص الصرف الأجنبي يحد من استيراد قطع الغيار، وانخفاض العملة المزمن يرفع تكاليف الإنتاج، وحدود شبكة الكهرباء على طاقة شحن المركبات الكهربائية هي القيود الرئيسية.

آخر تحديث للصفحة في: