حجم وحصة سوق صناعة السيارات الإيرانية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

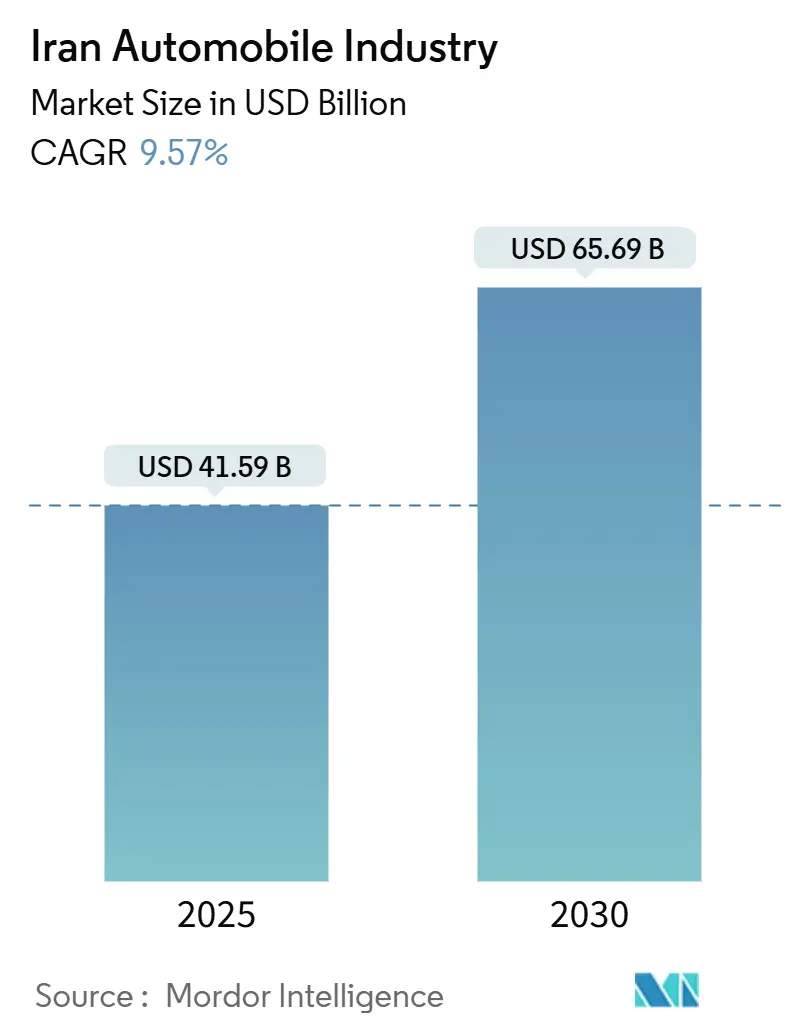

| حجم السوق (2025) | 41.59 مليار دولار أمريكي |

| حجم السوق (2030) | 65.69 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.57% CAGR |

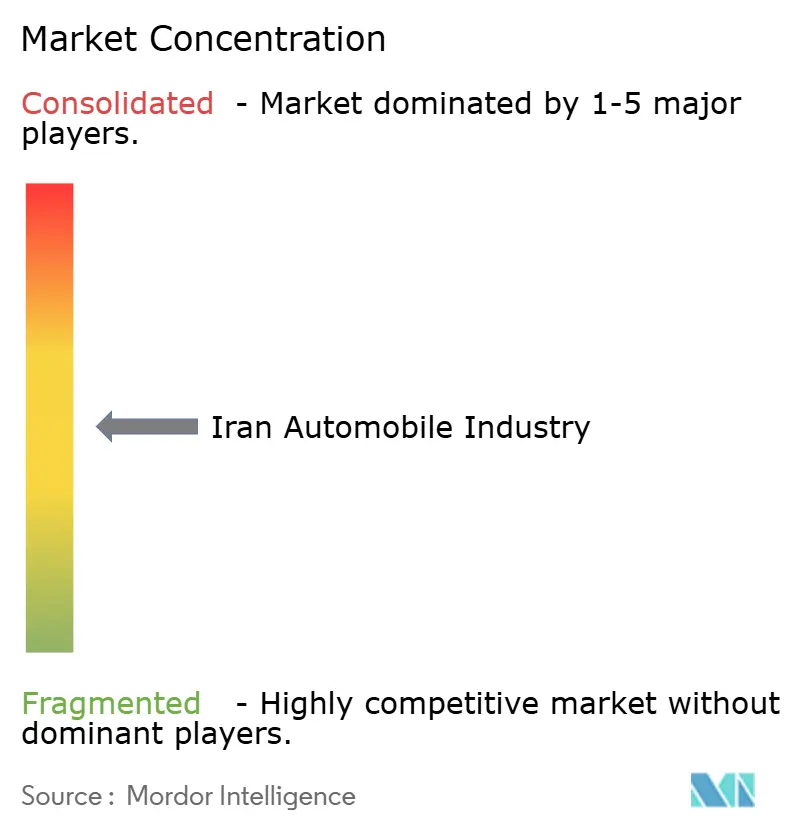

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق صناعة السيارات الإيرانية بواسطة مورودر إنتليجنس

يبلغ حجم السوق الإيرانية للسيارات 41.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 65.69 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 9.57% من 2025 إلى 2030. النمو السكاني القوي والتحضر والتركيبة السكانية الشابة تدعم الطلب، بينما التحرير التدريجي للائتمان وبرامج التوطين الحكومية تحافظ على زخم الإنتاج[1]"إحصائيات الإنتاج 2024,", المنظمة الدولية لمصنعي السيارات, oica.net. القدرة التصنيعية المحلية المرنة التي تتجاوز 1.1 مليون وحدة سنوياً تعزز أمن الإمداد رغم العقوبات. زيادة اعتماد خدمات النقل التشاركي وبرامج تحويل الغاز الطبيعي المضغوط (CNG) وتوريد المكونات القائم على المقايضة يعزز السوق الإيرانية للسيارات أكثر، مما يضعها في موقع للتوسع المستقر وسط الرياح المضادة للعملة والتضخم. مع تخفيف قيود الاستيراد، تشتد الضغوط التنافسية وتوقعات المستهلكين للمركبات عالية الجودة، مما يجبر الشركات الراسخة على إعطاء الأولوية لكفاءة التكلفة وترقيات التكنولوجيا.

النقاط الرئيسية للتقرير

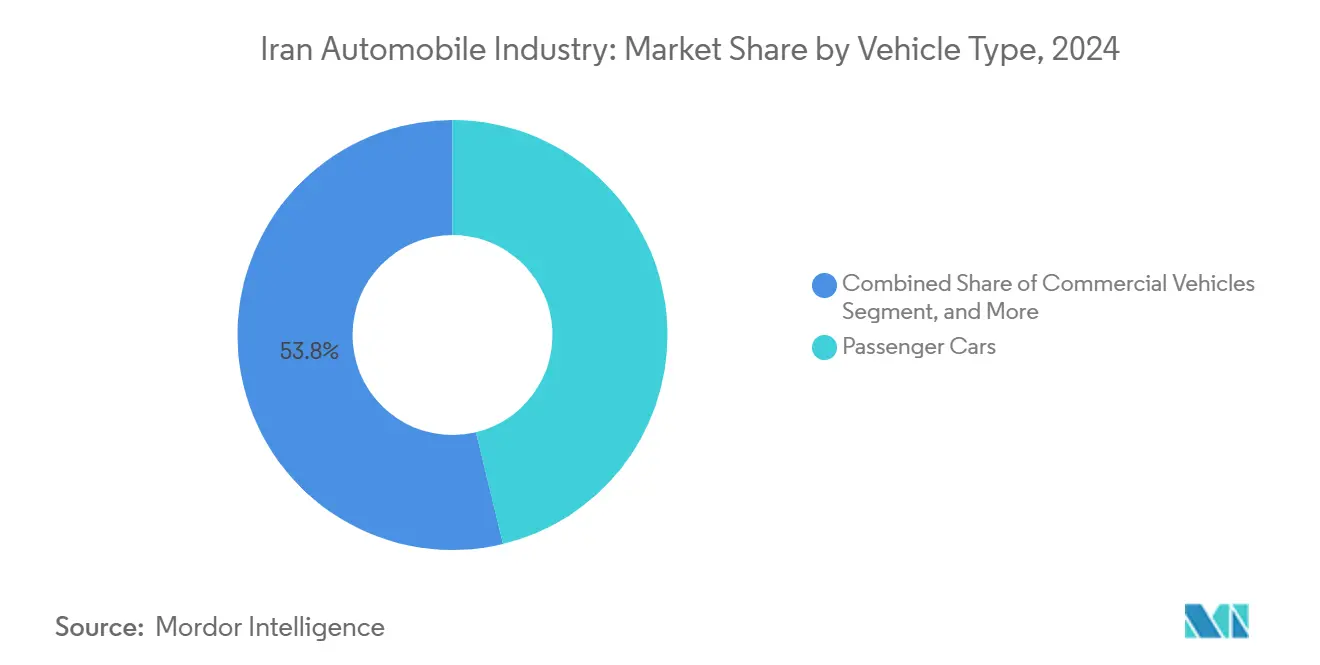

- حسب نوع المركبة، تصدرت سيارات الركاب بنسبة 46.24% من حصة السوق الإيرانية للسيارات في عام 2024، والقطاع يتقدم بمعدل نمو سنوي مركب قدره 8.90% حتى 2030.

- حسب الفئة السعرية، تصدر القطاع الاقتصادي بنسبة 73.28% من حصة السوق الإيرانية للسيارات في عام 2024، بينما من المتوقع أن يتوسع القطاع الممتاز بمعدل نمو سنوي مركب قدره 8.26% حتى 2030.

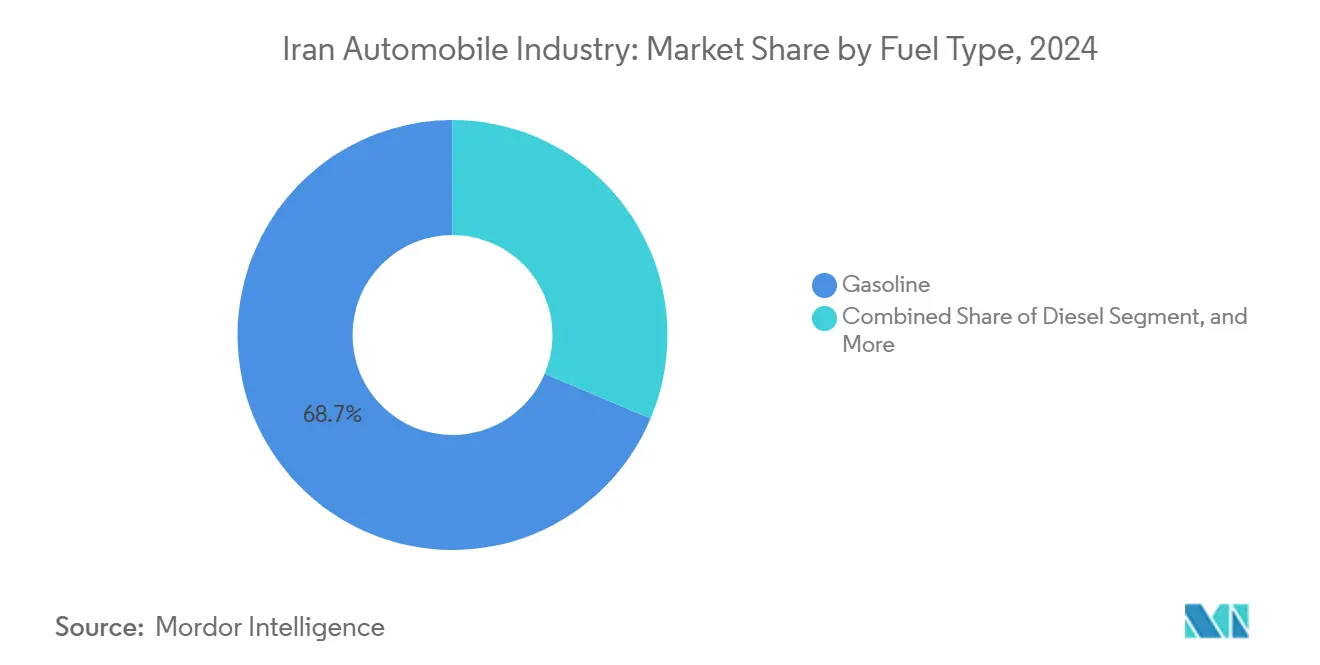

- حسب نوع الوقود، حملت المركبات التي تعمل بالبنزين 68.72% من حجم السوق الإيرانية للسيارات في عام 2024؛ من المتوقع أن تنمو المركبات الكهربائية بالبطارية بمعدل نمو سنوي مركب قدره 13.56% حتى 2030.

- حسب قناة البيع، مثل الإنتاج المحلي 31.28% من حجم السوق الإيرانية للسيارات في عام 2024، بينما تتوسع واردات المركبات الجديدة بمعدل نمو سنوي مركب قدره 10.23% بين 2025 و2030

اتجاهات ورؤى سوق صناعة السيارات الإيرانية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الشباب والارتفاع في مشتري السيارات لأول مرة | +2.1% | وطني (طهران، إصفهان، مشهد) | متوسط الأجل (2-4 سنوات) |

| التخفيف التدريجي للائتمان المحلي لشراء السيارات | +1.8% | المراكز الحضرية على الصعيد الوطني | قصير الأجل (≤ 2 سنة) |

| هدف الحكومة لتوطين 80% من المكونات بحلول 2027 | +1.5% | مراكز التصنيع | طويل الأجل (≥ 4 سنوات) |

| نماذج التجارة بالمقايضة لتأمين القطع الحيوية | +1.2% | ممرات التجارة مع الصين | متوسط الأجل (2-4 سنوات) |

| الارتفاع في برامج تحويل الغاز الطبيعي المضغوط | +0.9% | المناطق الغنية بالغاز | قصير الأجل (≤ 2 سنة) |

| التوسع السريع لأساطيل النقل التشاركي | +0.8% | منطقة طهران الكبرى | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الشباب والارتفاع في مشتري السيارات لأول مرة

متوسط عمر أقل من 32 عاماً يضمن دخولاً قوياً لمشتري المرة الأولى في السوق الإيرانية للسيارات. الأسر الحضرية تجمع الموارد لتمويل المركبات، بينما مخططات القروض المستهدفة للشباب من البنوك العامة تقلل من أعباء الدفعة المقدمة. محدودية قدرة النقل العام تزيد الاعتماد على التنقل الشخصي، مما يعزز الطلب الأساسي. المصنعون يبسطون النماذج المدمجة والميسورة التكلفة لتتناسب مع القوة الشرائية لهذه الفئة. من المتوقع أن تحافظ الرياح الديمغرافية الخلفية على مسار تصاعدي ثابت لأحجام مبيعات سيارات الركاب السنوية رغم الضغوط الاقتصادية الدورية، مما يرسخ آفاق النمو طويل الأجل للسوق الإيرانية للسيارات.

التخفيف التدريجي للائتمان المحلي لشراء السيارات

المقرضون المحليون ينظرون الآن إلى السيارات كتحوط ضد التضخم، مما يدفعهم لتمديد فترات السداد وتقليل عتبات حقوق الملكية. البنوك الخاصة تتفوق على المقرضين الحكوميين بحدود ائتمانية أكثر سخاء، مما يؤدي إلى ارتفاع في حركة المرور في صالات العرض في طهران والعواصم الإقليمية. صانعو السيارات يكملون التمويل المصرفي بخطط أقساط داخلية، مما يوسع الوصول للعائلات متوسطة الدخل. مع تخفيف معايير الإقراض، يتسارع الطلب المكبوت على الاستبدال، مما يحمي السوق الإيرانية للسيارات من تقلبات العملة. من المتوقع أن تبقى توفر الائتمان حافزاً أساسياً حتى الاستقرار الاقتصادي الكلي الأوسع.

هدف الحكومة لتوطين 80% من المكونات بحلول 2027

برنامج الاستبدال البالغ 8 مليارات دولار أمريكي من وزارة الصناعة يغطي أكثر من 210 مكون سيارات، داعماً خطوط إنتاج محركات وناقل حركة جديدة في تبريز وكرمانشاه[2]"نظرة عامة على برنامج التوطين في صناعة السيارات,", وزارة الصناعة والمعدن والتجارة, mimt.gov.ir. الموردون المحليون يحصلون على تسهيلات ائتمانية ميسرة وقسائم البحث والتطوير، مما يمكنهم من استبدال قطع الغيار الدقيقة المستوردة. إنتاج إيران خودرو الكامل داخلياً لمنصة سمند يجسد جدوى المشروع. التوطين يحمي السوق الإيرانية للسيارات من الصدمات الخارجية، ويحسن خلق فرص العمل، ويضيق فجوة التكلفة مع الواردات. رغم استمرار الفجوات التكنولوجية، الدعم الحكومي المستدام مقرر لرفع الإضافة المحلية للقيمة إلى ما بعد 2027 بكثير

نماذج التجارة بالمقايضة لتأمين القطع الحيوية وسط أزمة العملة الأجنبية

مقايضات الفستق مقابل قطع الغيار مع الموردين الصينيين تخفف من نقص العملة الصعبة. إيرادات تصدير الفستق السنوية تغطي الآن حصة معتبرة من واردات الإلكترونيات ومجموعة نقل الحركة. النهج يحافظ على خطوط التجميع في إيران خودرو وسايبا بينما يحرر النقد الأجنبي الشحيح للضروريات الأخرى. نجاح المقايضة يدفع إلى اتفاقيات مماثلة تشمل الزعفران والبتروكيماويات، مما يشير إلى تيارات تمويل بديلة دائمة للسوق الإيرانية للسيارات. صناع السياسة يؤيدون هذه الهياكل كحلول عملية مؤقتة حتى تخفيف العقوبات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| عقوبات الولايات المتحدة/الاتحاد الأوروبي تحد من الوصول للقطع والبرمجيات المتقدمة | -2.8% | وطني، مع تأثير شديد على القطاعات كثيفة التكنولوجيا | طويل الأجل (≥ 4 سنوات) |

| التضخم المرتفع يضغط على القوة الشرائية للمستهلك | -1.9% | وطني، مع تأثير غير متناسب على القطاعات منخفضة الدخل | متوسط الأجل (2-4 سنوات) |

| العجز المزمن في الكهرباء يؤخر نشر البنية التحتية للمركبات الكهربائية | -1.2% | وطني، متركز في المراكز الصناعية والحضرية | طويل الأجل (≥ 4 سنوات) |

| فجوة إدراك الجودة مقابل السيارات المستوردة | -0.8% | وطني، أكثر وضوحاً في القطاعات الممتازة ومتوسطة المدى | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عقوبات الولايات المتحدة/الاتحاد الأوروبي تحد من الوصول للقطع والبرمجيات المتقدمة

الأمر التنفيذي يحد من وحدات التحكم المتقدمة بالمحرك والإلكترونيات الأمنية وخلايا الليثيوم أيون، مما يزيد الفجوة التكنولوجية مقارنة بالمعايير العالمية. عقبات الامتثال تجبر الشركات المصنعة للمعدات الأصلية على الاعتماد على منصات مهندسة عكسياً، مما يعرقل مكاسب كفاءة الوقود والقدرة التنافسية في التصدير. الكيانات المعاقبة تكافح لدمج أنظمة انبعاث يورو 6، مما يحد من جاذبية النماذج الجديدة. التكاليف المدمجة العالية تكبح الربحية وتبطئ دورات البحث والتطوير، مما يضغط على السوق الإيرانية للسيارات للبحث عن حلول بديلة نادراً ما تطابق المعايير الدولية تماماً.

التضخم المرتفع يضغط على القوة الشرائية للمستهلك

التضخم ذو الرقمين يآكل الدخل الحقيقي، مما يدفع أسعار السيدان الأساسية إلى ما بعد 12 ضعف الأجور الشهرية المتوسطة. حدود الأسعار الحكومية تترك المصنعين في خسارة، مما يقيد الإنتاج. الأسر تؤجل المشتريات إلا إذا كانت المركبات تحوطاً ضد التضخم، مما يخلق زيادات طلب متقلبة تعقد تخطيط الإنتاج. مع استمرار التضخم فوق 25%، تصبح القدرة على تحمل التكاليف العقبة الرئيسية أمام الانتشار الأوسع للسوق الإيرانية للسيارات، خاصة خارج المراكز الحضرية الكبرى.

تحليل القطاعات

حسب نوع المركبة: سيارات الركاب تحتفظ بالصدارة

حملت سيارات الركاب 46.24% من حصة السوق الإيرانية للسيارات في عام 2024، ما يعادل حوالي 520,000 وحدة إنتاج مقدرة. الميل الثقافي القوي للسيدان الخاصة وارتفاع الدخول الحضرية للأسر يدعم توقعات معدل نمو سنوي مركب قدره 8.90%. النماذج المدمجة بأسعار أقل من 750 مليون تومان تهيمن على مبيعات صالات العرض، بينما تكتسب سيارات الدفع الرباعي الكروس أوفر زخماً بين العائلات الشابة. المركبات التجارية، المدعومة بلوجستيات التجارة الإلكترونية ومشاريع البنية التحتية، تساهم بـ22% من طلب الوحدات، رغم أن قيود الإمداد تحد من ترقيات الأساطيل. الدراجات النارية تحتفظ بأهمية حيوية في المدن الثانوية ذات الشوارع الضيقة والدخول المنخفضة؛ الأحجام السنوية تتجاوز 800,000 وحدة. قطاعات العجلات الثلاث والمتخصصة تبقى متخصصة لكنها تستفيد من خيارات كهربائية ناشئة للشحن في الميل الأخير.

الاستثمار المستمر من الشركات المصنعة للمعدات الأصلية في المنصات المعيارية يعد بكفاءات التكلفة التي تعزز قيادة سيارات الركاب. توطين الهيكل والتجهيزات الداخلية يضيق فجوات التكلفة مع البدائل المستوردة. صانعو المركبات التجارية يراقبون مجموعات نقل الحركة التي تعمل بالغاز الطبيعي المضغوط لتلبية متطلبات كفاءة الوقود، بينما يجرب مجمعو الدراجات النارية الدراجات الكهربائية منخفضة السرعة لخدمات البريد السريع. بشكل عام، هيمنة سيارات الركاب تبقى دون تحدي، ترسخ النمو عبر سلاسل التوريد داخل السوق الإيرانية للسيارات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة السعرية: الاقتصادية تهيمن بينما الممتازة تكتسب زخماً

النماذج اقتصادية السعر حققت 73.28% من حصة السوق الإيرانية للسيارات في عام 2024، مما يرسخ دورها كمحرك الحجم الأساسي لمشتري المرة الأولى الحضريين وسائقي النقل التشاركي الذين يعطون الأولوية للقدرة على التحمل وتكاليف التشغيل المنخفضة. الشركات المصنعة للمعدات الأصلية تحسن خطوط الإنتاج للسيدان تحت 750 مليون تون من خلال تعميق توطين القطع والاستفادة من الإلكترونيات المصدرة بالمقايضة لكبح التعرض للعملات الأجنبية. التضخم المرتفع المستمر يضع أيضاً السيارات الاقتصادية كتحوط، مما يدفع الأسر لتسريع المشتريات قبل تصعيدات أسعار أخرى. القطاع، لذلك، يستمر في إرساء تخطيط رأس المال العامل لإيران خودرو وسايبا، اللتان تجمعان خطط الائتمان المدعومة من المصنع للحفاظ على حركة صالات العرض. العروض الاقتصادية مدعومة أيضاً بطلبات الأساطيل الحكومية التي تفضل المركبات المجمعة محلياً وذات الأسعار المنخفضة للوكالات العامة وأساطيل الخدمة.

بينما تبدأ من قاعدة صغيرة، من المتوقع أن تحقق الفئة الممتازة أسرع معدل نمو سنوي مركب قدره 8.26% حتى 2030 حيث يوسع تحرير الاستيراد خيار النماذج ويطالب المستهلكون الأثرياء بميزات الأمان والمعلومات والترفيه المتقدمة. المستوردون المتوازون يستهدفون السيارات الهجينة الأوروبية والكورية المستعملة تحت خمس سنوات، مستفيدين من الإطار الجمركي الجديد الذي يخفف الامتثال البيئي. ارتفاع الدخل المتاح بين المهنيين التقنيين في طهران وجزيرة كيش يغذي الشهية للكروس أوفر الممتازة، مما يدفع الوكالات لتوسيع القدرة على ما بعد البيع ومخزونات القطع. حزم التمويل الفاخرة بفترات تصل إلى 36 شهراً تقلل عائق الدخول، بينما تحسن توفر البنزين عالي الأوكتان يدعم النماذج عالية الأداء. مع ارتفاع أحجام الممتاز، من المتوقع أن تنوع مساهمتها في حجم السوق الإيرانية للسيارات تيارات الإيرادات للشركات المصنعة للمعدات الأصلية وتحفز نشر التكنولوجيا في تجهيزات الأسعار المتوسطة، مما يضيق تدريجياً فجوة القيمة عبر السوق الإيرانية للسيارات الأوسع.

حسب نوع الوقود: قبضة البنزين تواجه رياحاً كهربائية مضادة

مثلت النماذج التي تعمل بالبنزين 68.72% من حجم السوق الإيرانية للسيارات 2024. ومع ذلك، النقص المزمن في إنتاج المصافي وتضخم أسعار المضخة يوجهان الانتباه الآن للبدائل. المركبات التي تعمل بالغاز الطبيعي المضغوط تتجاوز بالفعل 4 مليون وحدة على الطرق، بفضل تكاليف المواد الخام المنخفضة و2,335 محطة تزويد بالوقود. الديزل يبقى حيوياً للشاحنات الثقيلة لكنه يواجه امتثالاً أكثر صرامة للانبعاثات. المركبات الكهربائية بالبطارية تظهر معدل نمو سنوي مركب قدره 13.56%، وإن من قاعدة صغيرة أقل من 5,000 وحدة. مشروع الحافلة الكهربائية شتاب يؤكد القدرة الهندسية الكامنة، لكن سلاسل توريد الليثيوم أيون المحلية متخلفة.

العروض الهجينة تسد الفجوة، مع تحرير الاستيراد الذي يشجع المستوردين المتوازين على جلب سيدان HEV مستعملة تحت خمس سنوات. صناع السياسة يزنون الإعانات للتجميع المحلي للمركبات الكهربائية لكبح طلب البنزين. الأطراف المعنية تتفق بشكل متزايد أن خارطة طريق متعددة الوقود ستميز السوق الإيرانية للسيارات حتى 2030، موازنة أمن الطاقة مع القدرة على تحمل التكاليف.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة البيع: التحرير يغير التدفقات

الإنتاج المحلي وفر 31.28% من حجم السوق الإيرانية للسيارات في عام 2024، مما يعكس البصمات الراسخة للشركات المصنعة للمعدات الأصلية والشراء التفضيلي من الكيانات الحكومية. تخصيصات صالات العرض لا تزال تعمل بأنظمة اليانصيب خلال النقص، مما يشير إلى طلب هيكلي غير ملبى. واردات المركبات الجديدة، المسموحة مرة أخرى بعد سبع سنوات، تحقق معدل نمو سنوي مركب قدره 10.23% حيث يسعى المشتريون لميزات الأمان المتقدمة الغائبة في الخطوط المحلية. الواردات المستعملة تحت خمس سنوات تملأ نطاقات الأسعار المتوسطة وتدخل مجموعات نقل الحركة الهجينة، لكن توفر العملة يحد من الأحجام.

قيود التمويل تستمر في طرح عقبة كبيرة أمام الاعتماد الأوسع للواردات في قطاع السيارات. ومع ذلك، إذا تم رفع العقوبات، فإن السوق الإيرانية للسيارات لديها إمكانية لمشاهدة تحول رائع، حيث يمكن لقنوات الاستيراد أن تتماشى بشكل وثيق مع مستويات الإنتاج المحلي بحلول عام 2030. هذا التحول لن يعزز فقط تنوع المركبات المتاحة ولكن سيغير أيضاً المشهد التنافسي بشكل كبير، مما يؤدي إلى ابتكار متزايد وخيارات مستهلك محسنة في السوق.

التحليل الجغرافي

تقف محافظة طهران كقوة في صناعة السيارات، بفضل في المقام الأول القدرات الإنتاجية الواسعة لمرفق إيران خودرو الرائد وعمليات سايبا الاستراتيجية في كرج. هذان اللاعبان الرئيسيان لا يقودان فقط اقتصاد المنطقة ولكن يساهمان أيضاً بشكل كبير في الإنتاج الإجمالي للسيارات في إيران. المجموعة تستفيد من القرب من صناع السياسة والعمالة المتخصصة، مما يضمن التوسع السريع المدفوع بالسياسة. إصفهان تتبع كمركز تصنيع، مستفيدة من موارد البتروكيماويات المجاورة ومصفاة 375,000 برميل يومياً التي تضمن المواد الخام لمحلات الطلاء واللوجستيات. تبريز ترسخ الممر الشمالي الغربي، موضوعة استراتيجياً للصادرات المحتملة إلى أذربيجان وتركيا بمجرد تخفيف العقوبات.

الطلب يعكس اتجاهات التحضر. طهران الكبرى تمثل أكثر من ثلث مبيعات سيارات الركاب السنوية، مرتفعة بواسطة استخدام خدمات النقل التشاركي. المناطق المترو الثانوية مشهد وشيراز وإصفهان تولد جماعياً المزيد من التسليمات بالتجزئة، مساعدة بتوسيع تغطية الائتمان. المدن الأصغر في كردستان ومحافظات سيستان تتبنى سيدان الغاز الطبيعي المضغوط في وقت أبكر حيث تستهدف إعانات التحويل المناطق الغنية بالغاز، مما يخلق أنماط خليط وقود متنوعة عبر السوق الإيرانية للسيارات.

البنية التحتية تدعم التشتت. شبكة الطرق الوطنية تمتد 85,934 كيلومتر، منها 20,312 كيلومتر طرق سريعة متعددة المسارات. محطات الغاز الطبيعي المضغوط تتركز على طول طرق الشحن الرئيسية التي تربط موانئ بندر عباس بمراكز الاستهلاك الداخلية. مع نضج تحرير الاستيراد، المناطق التجارة الحرة الجنوبية مثل تشابهار قد تبرز كبوابات تجميع، مما يعيد تشكيل البصمات الإنتاجية الجغرافية. مأخوذة معاً، القوى الإقليمية توازن معادلة العرض والطلب الوطنية، مما يعزز مرونة السوق الإيرانية للسيارات للاضطرابات المحلية.

المشهد التنافسي

إيران خودرو تستفيد من منصات سمند وتارا للحفاظ على متوسط استخدام المصنع فوق 70%، بينما سايبا تؤكد على النماذج المدمجة مثل كويك. المصنعون الخاصون مثل كرمان موتور يكتسبون ببطء حصة من خلال تجميع كروس أوفر صينية بجودة مدركة أعلى.

الاستجابات الاستراتيجية تدور حول استبدال التكنولوجيا وارتجال سلسلة التوريد. محرك الديزل الوطني لإيران خودرو يخفض تكاليف الوقود، مما يواجه عقوبات الكفاءة المفروضة بالعقوبات. مركز الابتكار البالغ 15,000 متر مربع لسايبا ينمذج ألواح الجسم خفيفة الوزن باستخدام النانو-ستيل المحلي. ترتيب التجارة بالمقايضة، مبادلة فستق بقيمة 195 مليون دولار أمريكي بالإلكترونيات الصينية، يؤمن مخزونات مكونات متعددة الشهور. هذه التكتيكات تحمي الاستمرارية، لكن إغاثة الهامش تتوقف على الاستقرار الاقتصادي الكلي الأوسع للسوق الإيرانية للسيارات.

الداخلون المحتملون يراقبون فجوة الممتاز. أفتو فاز الروسية تخطط لشحن نماذج لادا، مستغلة انفراج السياسة وألفة العلامة التجارية. عملاق النقل التشاركي سناب يستكشف برامج تأجير أسيرة، محتمل التكامل عمودياً في مشتريات الأساطيل. بينما الموردون المكونة الذين يحصلون على شهادة المرشح النانوي يبرزون جيوب الابتكار رغم العقوبات. بشكل عام المنافسة تتشكل أكثر بالسياسة وصدمات التوريد من منافسة المنتج التقليدية.

قادة صناعة السيارات الإيرانية

-

إيران خودرو

-

شركة سايبا

-

بارس خودرو

-

مديران لتصنيع المركبات

-

كرمان موتور

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: ناشدت جمعية محافظة طهران لصناعات مجموعة نقل الحركة المتجانسة ومصنعي قطع غيار السيارات الحكومة لتخصيص 474.78 مليون دولار أمريكي لصانعي السيارات الرائدين إيران خودرو وشركة سايبا. يهدف هذا الاقتراح لتسوية الديون المستحقة لمصنعي القطع والحفاظ على استمرارية سلسلة التوريد.

- مارس 2025: كشفت ميكو عن أحدث تقدماتها في البنية التحتية للمركبات الكهربائية. المنتجات المقدمة حديثاً تضم صندوق الحائط 30 كيلو واط والشواحن المحمولة وسلسلة MAP-iON Nova الشاحن المحمول 120 كيلو واط. هذه الحلول المتطورة تعزز إمكانية الوصول وتسهل الشحن الأسرع لمستخدمي المركبات الكهربائية، مما يحتمل تسريع نمو سوق المركبات الكهربائية في إيران.

- فبراير 2024: ميكو التابعة لمابنا، بالتعاون مع طهران، وقعت صفقة لتنصيب 950 شاحن كهربائي، يضم متغيرات AC وDC، يلبي المركبات الكهربائية الخفيفة والثقيلة. هذه الخطوة يمكن أن تنشط سوق المركبات الكهربائية في إيران محتملاً.

نطاق تقرير صناعة السيارات الإيرانية

تضم صناعة السيارات مجموعة واسعة من الشركات والمنظمات المشاركة في تصميم وتطوير وتصنيع وتسويق وبيع المركبات الآلية.

صناعة السيارات الإيرانية مقسمة حسب نوع المركبة ونوع الشركة المصنعة.

حسب نوع المركبة، السوق مقسم إلى سيارات الركاب والمركبات التجارية والدراجات النارية. حسب نوع الشركة المصنعة، السوق مقسم إلى مساعدات السيارات والمحركات وأنواع أخرى من الشركات المصنعة. تحديد حجم السوق والتوقعات مقدمة بالقيمة (بالدولار الأمريكي) لكل قطاع.

| سيارات الركاب | هاتشباك |

| سيدان | |

| سيارات الدفع الرباعي والكروس أوفر | |

| مركبات متعددة الأغراض | |

| المركبات التجارية | المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة | |

| الحافلات والمدربين | |

| ذوات العجلتين | |

| ذوات العجلات الثلاث |

| اقتصادي |

| متوسط المدى |

| ممتاز |

| البنزين |

| الديزل |

| الغاز الطبيعي المضغوط (CNG) |

| المركبات الكهربائية الهجينة |

| المركبات الكهربائية بالبطارية |

| الإنتاج المحلي |

| واردات المركبات الجديدة |

| واردات المركبات المستعملة |

| حسب نوع المركبة | سيارات الركاب | هاتشباك |

| سيدان | ||

| سيارات الدفع الرباعي والكروس أوفر | ||

| مركبات متعددة الأغراض | ||

| المركبات التجارية | المركبات التجارية الخفيفة | |

| المركبات التجارية المتوسطة والثقيلة | ||

| الحافلات والمدربين | ||

| ذوات العجلتين | ||

| ذوات العجلات الثلاث | ||

| حسب الفئة السعرية | اقتصادي | |

| متوسط المدى | ||

| ممتاز | ||

| حسب نوع الوقود | البنزين | |

| الديزل | ||

| الغاز الطبيعي المضغوط (CNG) | ||

| المركبات الكهربائية الهجينة | ||

| المركبات الكهربائية بالبطارية | ||

| حسب قناة البيع | الإنتاج المحلي | |

| واردات المركبات الجديدة | ||

| واردات المركبات المستعملة | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية للسوق الإيرانية للسيارات؟

حجم السوق الإيرانية للسيارات هو 41.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 65.69 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مركبات يقود في إيران؟

سيارات الركاب تحمل أكبر حصة بنسبة 46.24% من المبيعات في عام 2024، مدعومة بطلب الأسر الحضرية والتفضيلات الثقافية.

لماذا نماذج التجارة بالمقايضة مهمة لصانعي السيارات الإيرانيين؟

تبادلات المقايضة، مثل الفستق مقابل المكونات الصينية، توفر قطعاً حيوية دون استهلاك العملة الأجنبية الشحيحة، مما يحافظ على تشغيل خطوط التجميع.

ما هو دور الغاز الطبيعي المضغوط في خليط الوقود الإيراني؟

اعتماد الغاز الطبيعي المضغوط يرتفع على ظهر 2,335 محطة تزويد بالوقود والإعانات الحكومية، بهدف رفع حصة الغاز الطبيعي المضغوط من سلة الوقود الوطنية من 23% إلى 35%.

كم ستنمو المركبات الكهربائية بالبطارية بسرعة في إيران؟

من المتوقع أن تتوسع مبيعات المركبات الكهربائية بالبطارية بمعدل نمو سنوي مركب قدره 13.56% حتى 2030، الأسرع بين جميع أنواع الوقود رغم فجوات البنية التحتية.

آخر تحديث للصفحة في: