Market Overview

| Study Period | 2019 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

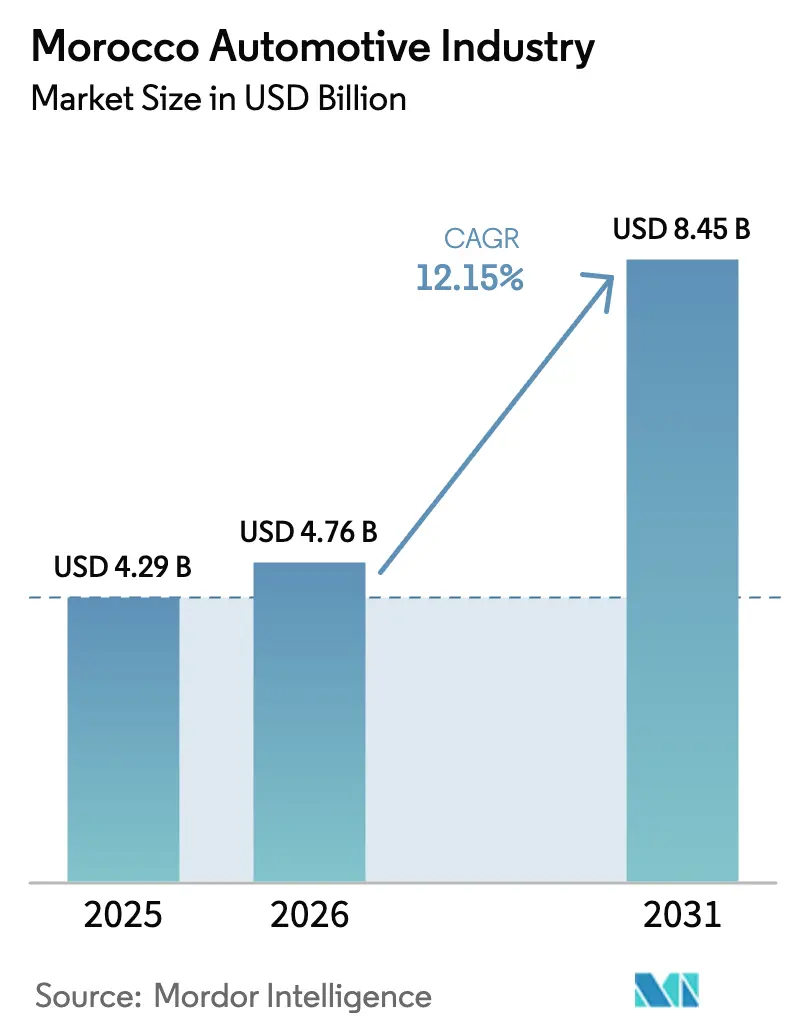

| Base Year Market Size (2025) | USD 4.29 Billion |

| Market Size (2026) | USD 4.76 Billion |

| Market Size (2031) | USD 8.45 Billion |

| Growth Rate (2026 - 2031) | 12.15% CAGR |

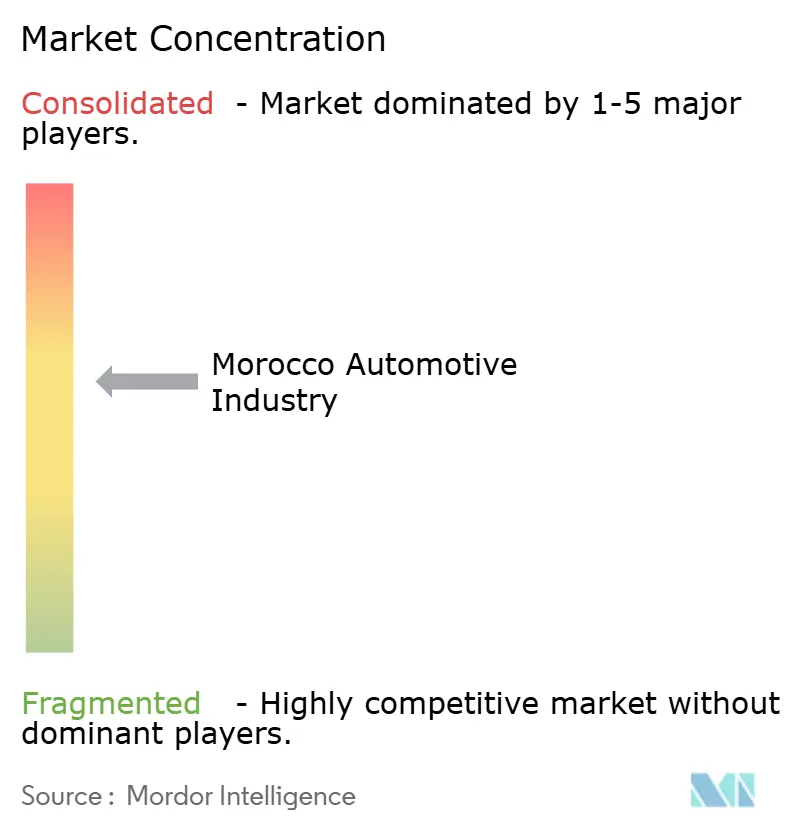

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Morocco Automotive Industry Analysis by Mordor Intelligence

The Moroccan automotive industry size was valued at USD 4.29 billion in 2025 and estimated to grow from USD 4.76 billion in 2026 to reach USD 8.45 billion by 2031, at a CAGR of 12.15% during the forecast period (2026-2031). European manufacturers are increasingly turning to Morocco as their go-to near-shoring hub, drawn by the kingdom's promise of resilient and cost-effective supply chains. Stellantis is expanding its capacity in Kenitra, while Renault is making moves in both Tangier and Casablanca. These expansions, coupled with enticing incentives from free zones and a rapidly maturing supplier base, are propelling the Moroccan automotive market to new heights. Notably, Morocco's export revenues have already eclipsed pre-pandemic figures, establishing the nation as the European Union's top non-EU supplier of vehicles. This achievement is further bolstered by rising urban incomes, which amplify domestic demand. Meanwhile, battery-electric initiatives are luring in Chinese giants from the battery materials sector. Government policies promoting electrification are opening doors in areas like charging infrastructure, fleet renewals, and the production of tier-two components. As competition heats up, early-moving OEMs are leveraging vertically integrated dealer networks, enjoying significant cost advantages compared to their Western European counterparts.

Key Report Takeaways

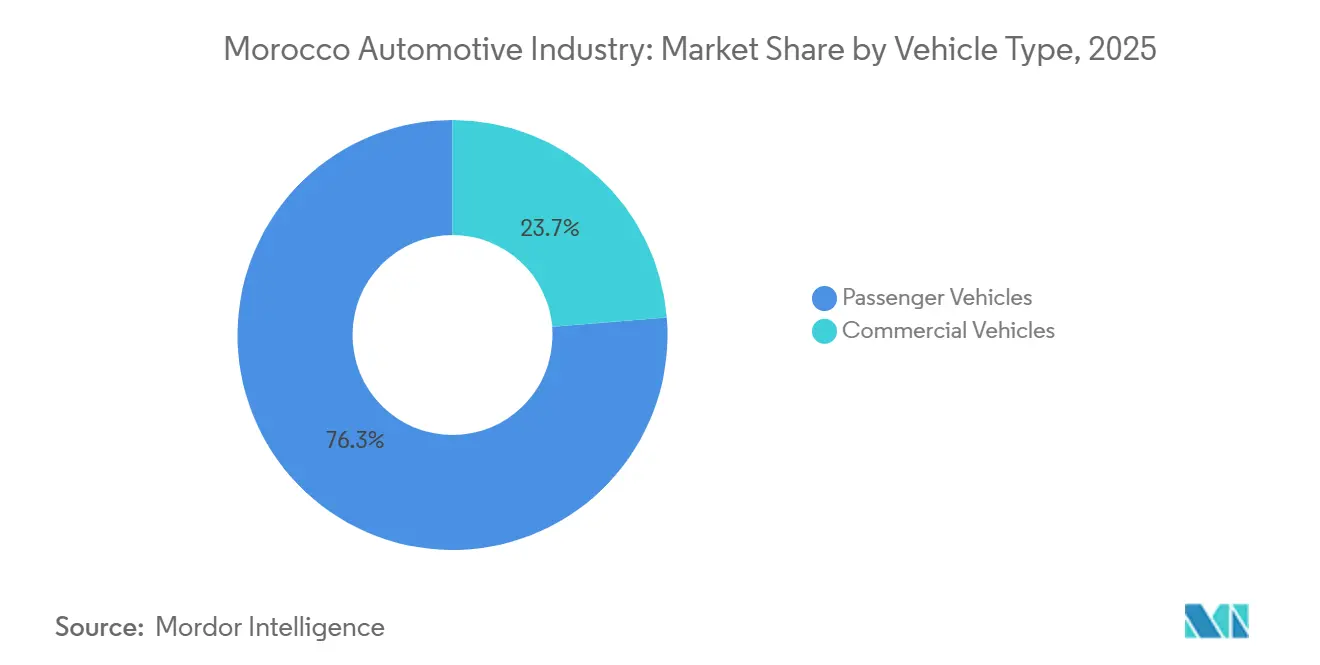

- By vehicle type, Passenger Vehicles led with 76.27% revenue share in 2025; Commercial Vehicles are forecast to expand at a 12.17% CAGR through 2031.

- By drive type, Battery Electric Vehicles captured 36.71% of the Moroccan automotive market share in 2025 and are projected to grow at a 12.25% CAGR to 2031.

- By fuel type, gasoline-powered models accounted for 67.73% of the Moroccan automotive market size in 2025 and will advance at the quickest 12.27% CAGR during the outlook period.

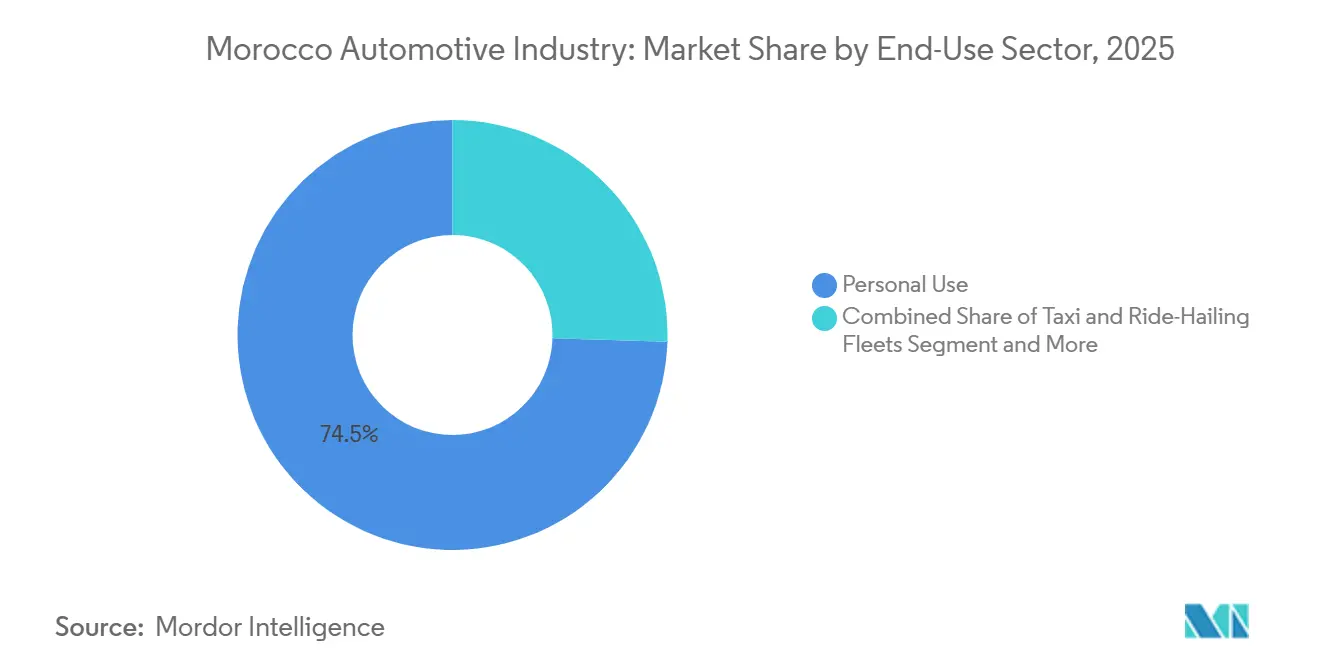

- By end-use, Personal Use dominated with a 74.36% share in 2025, while Corporate and Government Fleets are expected to record a 12.19% CAGR to 2031.

- By sales channel, OEM-authorized dealerships held 83.25% of 2025 sales and should rise at a 12.28% CAGR, supported by Stellantis’s acquisition of Sopriam.

- By city, Rabat commanded 47.77% of purchases in 2025, whereas Casablanca will log the fastest 12.22% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Morocco Automotive Industry Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on Market CAGR | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| OEMs Expand Manufacturing Capacity | +2.8% | National, concentrated in Tangier, Kenitra, Casablanca | Medium term (2-4 years) |

| European OEMs Pivot to Nearshoring | +2.5% | National, spillover to Maghreb region | Long term (≥ 4 years) |

| Government Incentives and Free Zone Logistics | +2.1% | National, with early gains in Tangier Med, Atlantic Free Zone (Kenitra) | Short term (≤ 2 years) |

| Urban Middle Class Fuels Rising Demand | +1.6% | Urban centers: Casablanca, Rabat, Marrakesh, Fes | Medium term (2-4 years) |

| EV Policies Accelerate, Charging Infrastructure | +1.4% | National, urban rollout priority | Medium term (2-4 years) |

| North African Automotive Clusters Unite | +0.9% | Regional: Morocco, Tunisia, Algeria cross-border corridors | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Original Equipment Manufacturers Expand Manufacturing Capacity with an Export Focus

In mid-2025, Stellantis significantly increased Kenitra's production capacity, enabling the facility to manufacture a substantial number of vehicles and engines annually. This expansion highlights Morocco's growing importance as a cost-efficient export hub. According to Stellantis' investor insights, the company achieves notable production cost savings compared to Western Europe, aligning with competitive global cost structures while avoiding geopolitical risks. At the same time, Renault entered into a long-term agreement that includes the creation of thousands of jobs and the establishment of a research and development center, marking a shift from basic assembly operations to more advanced engineering activities. By 2024, Morocco's national production capacity had reached a significant milestone, with ambitious goals set for further growth in the near future. However, achieving these targets depends on the successful expansion of facilities like Kenitra and the potential entry of new market players. A large majority of Morocco's automotive output is exported, leaving the sector heavily reliant on external demand, particularly from Europe, despite increasing domestic production levels [1]“Morocco 2025-2030 Development Agreement,” Renault Group, renaultgroup.com .

European OEMs Pivot to Near-shoring in a Post-Pandemic World

Morocco, with a high score for labor costs on Fitch’s Autos Risk/Reward Index, significantly outperforms its counterparts in Central and Eastern Europe. Stellantis and Renault view Morocco not just as a market, but as a strategic hub, helping them cut down on freight emissions and sidestep carbon-border taxes. Its closeness to Spain allows for a swift and efficient shipping window. Moreover, with numerous bilateral investment treaties in place, the kingdom effectively mitigates sovereign risks. As the EU tightens its CO₂ targets, there's a noticeable surge in near-shoring activities. This influx of capital into Moroccan plants not only boosts their operations but also strengthens the long-haul competitiveness of Morocco's automotive market [2]“EU CO₂ Border Adjustment,” European Commission, europa.eu .

Government Incentives and Free Zone Logistics Boost Appeal

Multi-year tax holidays, duty-free inputs, and streamlined customs are granted by the Investment Charter through the PortNet single-window platform. Africa’s largest port, Tangier Med, ranks among the world’s top twenty and is pivotal for just-in-time flows for original equipment manufacturers. The Atlantic Free Zone, home to major automotive and industrial players, bolsters its supplier base with a recently announced significant wiring-systems program. Free-zone rules, incorporating quality mandates like ISO 9001 and ISO 14001, guarantee export-grade processes. With a frontier-technology readiness score above the global average, Morocco demonstrates its preparedness for IoT-enabled smart manufacturing [3]“Throughput and Capacity Statistics,” Tangier Med Authority, tanger-med. ma .

Urban Middle Class Fuels Rising Demand for Passenger Cars

Urban income recoveries drove a significant increase in new-car registrations in Q1 2025, reflecting strong market growth. Dacia experienced substantial growth in March 2025, capturing a notable portion of the market. Meanwhile, BMW outperformed Mercedes-Benz in the premium segment, highlighting fluctuations in brand performance. Urban centers benefit from concentrated dealership networks and accessible financing, while rural areas face challenges due to infrastructure limitations, resulting in slower demand. Although used-vehicle imports from Europe are impacting new-car sales, the Moroccan automotive market continues to expand, supported by rising disposable incomes, particularly in the entry and mid-range segments.

Restraints Impact Analysis*

| Restraint | (~) % Impact on Market CAGR | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Local Tier-2/3 Supplier Ecosystem Remains Limited | -1.2% | National, acute in electronics and precision components | Medium term (2-4 years) |

| FX Volatility Heightens Dependence on Imported Components | -0.8% | National, exposure to EUR and USD fluctuations | Short term (≤ 2 years) |

| Shortage of Skilled EV Technicians and STEM Talent | -0.7% | National, urban concentration in training centers | Medium term (2-4 years) |

| Fragmented Used-Car Market Undermines New Sales | -0.6% | Urban centers: Casablanca, Rabat, Tangier | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Local Tier-2/3 Supplier Ecosystem Remains Limited

Morocco hosts several suppliers, but still relies on Europe and Asia for essential electronics and machined parts. Tier-one positions are predominantly held by Valeo, Lear, and Yazaki, sidelining local small and medium enterprises that find themselves reliant on expensive imports. These SMEs face hurdles in scaling up due to financing constraints and a lack of robust supply-chain finance programs. The significant foreign value-added content not only limits local gains but also jeopardizes Stellantis's ambitious localization target set for the next decade [4]“Supplier Footprint in Morocco,” Valeo, valeo.com .

FX Volatility Heightens Dependence on Imported Components

While the dirham's peg to the euro and dollar stabilizes headline rates, it also subjects assemblers to fluctuations in the currency basket. This volatility inflates costs for semiconductors and specialty materials. Furthermore, limited liquidity in the forward market amplifies hedging premiums, thereby tightening margins and complicating Stellantis's pursuit of "Chinese-cost" targets. The absence of large-scale domestic production in semiconductor fabrication and battery cells leaves the Moroccan automotive industry vulnerable to currency shocks, which in turn disrupt assembly schedules and influence consumer prices.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Vehicle Type: Commercial Segment Gains Traction

Passenger models held 76.27% share in 2025, yet commercial units will rise at a 12.17% CAGR through 2031 as e-commerce and infrastructure projects swell logistics fleets. Leoni’s Agadir wiring-system plant targets truck and off-road harnesses. Light commercial vans benefit from Renault’s robust segment share, while medium and heavy trucks pick up momentum from construction and mining.

Passenger models still dominate showroom traffic, but used-car inflows and financing limits keep volume growth moderate. Hybrids such as the locally built Dacia Jogger address fuel-efficiency concerns and bridge the infrastructure gap to full electrification, sustaining the Moroccan automotive market in both retail and fleet channels.

By Drive Type: BEV Dominance Masks Hybrid Pragmatism

Battery electric vehicles claimed 36.71% of 2025 registrations and will grow at a 12.25% CAGR, propelled by fleet mandates and export programs. Internal-combustion variants remain essential in rural regions, while hybrids gain traction as a transitional choice. The Moroccan automotive market enjoys policy momentum toward electrification, yet only 290–1,000 public chargers are in service, well shy of the 25,000-unit 2035 target.

BYD’s six-model rollout broadens options, though the firm’s plant plans are still pending. Hybrids provide immediate fuel savings without range anxiety, and Renault’s Jogger line demonstrates local capability in this bridge technology.

By Fuel Type: Gasoline Holds Steady Amid Electrification

Gasoline powertrains retained 67.73% share in 2025 and will notch the swiftest 12.27% CAGR due to hybrid configurations that combine internal combustion and electric assist. Diesel’s footprint shrinks as emissions rules tighten, while CNG and LPG stay niche due to refueling gaps.

Stellantis’s Kenitra engine line adds gasoline, diesel, and hybrid units, signposting the diversity that will characterize the Moroccan automotive market through mid-decade. Alternative fuels could gain if subsidies materialize, yet policy clarity remains thin.

By End-Use Sector: Fleet Procurement Accelerates

Personal buyers represented 74.36% of 2025 deliveries, but corporate and government fleets will accelerate at 12.19% CAGR as electrification mandates and total-cost-of-ownership calculations favor newer vehicles. Government tenders centered in Rabat assure volume for OEMs meeting local-content rules.

Taxi and ride-hailing operators explore electric sedans to trim operating costs, though charging gaps in secondary cities temper rollout speed. Fleet demand thus injects stability into the Moroccan automotive market during consumer down-cycles.

By Sales Channel: OEM Dealerships Tighten Control

OEM-authorized outlets captured 83.25% of sales in 2025 and will rise at a 12.28% CAGR. Stellantis’s full takeover of Sopriam deepens vertical integration and enables bundled financing, after-sales, and certified pre-owned programs that undercut informal players.

Independent lots survive in rural areas through gray-market imports, but inventory constraints and warranty gaps erode their share. Online direct sales remain small, though BYD’s digital approach hints at gradual channel diversification.

Geography Analysis

Morocco’s coastal corridor, stretching from Tangier to Casablanca, anchors most assembly and supplier investment. Rabat’s outsized market share in 2025 reflects public-sector fleet cycles and the Salé seating plant, which is now under construction. Casablanca edges ahead as the fastest-growing hub, with a projected growth rate of 12.22% through 2031, driven by the combined output of SOMACA, dense dealer networks, and a concentration of corporate headquarters.

Tangier’s supplier ecosystem, amplified by the ZF LIFETEC steering-wheel and Lear connection-systems plants, benefits from sub-48-hour door-to-door trucking into Spain. Fes-Meknes leverages a 35,000-strong industrial workforce cultivated under the 2014–2018 acceleration plan and hosts Delphi, Yazaki, and Yura in four parks.

Interior and southern cities add nuanced demand drivers. Marrakesh caters to tourism fleets, while Agadir’s EUR 20 million Leoni facility focuses on truck harnesses for mining and agriculture. Oujda and El Jadida maintain modest showrooms but large used-vehicle lots, illustrating the dual structure of the Moroccan automotive market. Planned motorway upgrades promise to shave transit time between Tangier and Saidia, enhancing inland logistics. As coastal zones fill, policy shifts encourage investment in Fes-Meknes and Agadir to spread employment gains and reduce regional disparities.

Competitive Landscape

While Renault-Nissan and Stellantis dominate in assembly capacity, the dealer and used-car markets remain fragmented. Dacia secured a leading position with a significant market share through mid-2024, followed closely by Renault and Hyundai. Meanwhile, BYD is currently dependent on imports and digital channels, awaiting the commencement of its local production.

Stellantis has set its sights on capturing a substantial market share by the end of the decade, leveraging Sopriam's control and output from Kenitra's micromobility division. Meanwhile, Laraki's high-end Grace hyper-EV and NamX's hydrogen SUV showcase the industry's engineering aspirations, though they may not significantly sway overall market volumes.

As investment inflows surge, they amplify the demand for skilled labor and supplier capabilities, intensifying competition for both human and industrial resources. Original Equipment Manufacturers (OEMs) are capitalizing on advantages by utilizing ISO-certified plants, embracing automation, and benefiting from reduced logistics costs. In contrast, smaller market entrants grapple with challenges related to capital intensity, after-sales service coverage, and adherence to policy regulations.

Morocco Automotive Market Leaders

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

Ford Motor Company

Renault Group

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- November 2025: Jameel Motors, a provider of mobility solutions and a partner to prominent automotive brands, was appointed as the official distributor of Jiangling Motors Corporation (JMC) in Morocco. JMC is a Chinese automaker specializing in light commercial vehicles. Jameel Motors secured the distribution agreement through a competitive process involving both local and international companies.

- December 2025: Korean automotive manufacturer KGM officially launched its operations in Morocco through a partnership with M-AUTOMOTIV, signifying the return of the rebranded SsangYong marque to the Moroccan market.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines Morocco's automotive industry as all value created inside the country from designing, assembling, and selling new passenger cars together with light, medium, and heavy-duty commercial vehicles, expressed in factory-gate revenue and domestic dealer turnover. Powertrain coverage spans internal-combustion, hybrid, plug-in hybrid, battery-electric, and fuel-cell models.

Scope exclusion: motorcycles, used-vehicle trade, standalone parts exports, and aftermarket services lie outside this market size.

Segmentation Overview

- By Vehicle Type

- Passenger Vehicles

- Commercial Vehicles

- Light Commercial Vehicles

- Medium and Heavy Commercial Vehicles

- By Drive Type

- Internal Combustion Engine (ICE)

- Hybrid Electric Vehicles (HEV)

- Plug-In Hybrid Electric Vehicles (PHEV)

- Battery Electric Vehicles (BEV)

- Fuel Cell Electric Vehicles (FCEV)

- By Fuel Type

- Gasoline

- Diesel

- Alternative Fuels (CNG/LPG/Biofuels)

- By End-Use Sector

- Personal Use

- Taxi & Ride-Hailing Fleets

- Corporate & Government Fleets

- By Sales Channel

- OEM-Authorized Dealerships

- Independent Dealers

- Online Direct Sales

- By City

- Rabat

- Casablanca

- Fes

- Tangier

- Meknes

- Agadir

- Marrakesh

- Oujda

- El Jadida

- Rest of Morocco

Detailed Research Methodology and Data Validation

Primary Research

We interviewed OEM finance managers in Tangier, dealership principals in Casablanca, supply-chain partners in Kenitra, and sector economists in Rabat. Their insights on discounting, quarterly shipment pacing, and emerging EV order books tightened assumptions and reconciled preliminary outputs.

Desk Research

Mordor analysts extracted core figures from OICA production tables, Ministry of Industry trade bulletins, ONSSA customs files, and Bank Al-Maghrib economic releases, then cross-checked plant utilization, registrations, and average selling prices with filings housed in D&B Hoovers and news streams on Dow Jones Factiva.

Policy notes, EV incentive decrees, and macro indicators from World Bank data sets helped us benchmark demand drivers against historic vehicle uptake and export trends. The sources cited are illustrative; many additional publications informed data collection, validation, and clarification.

Market-Sizing & Forecasting

The baseline is derived through a top-down build converting verified production and import volumes into revenue via weighted ex-factory prices and adjusting for local sales versus exports. Select bottom-up checks, such as plant roll-ups and sampled dealer average selling price multiplied by registrations, validate totals. Key variables modeled include capacity utilization, export mix, household income growth, loan penetration, fuel price trends, and electric vehicle incentive budgets. Multivariate regression on these drivers extends forecasts through the forecast period.

Data Validation & Update Cycle

Outputs undergo variance thresholds, peer review, and final analyst sign-off. We refresh annually, triggering interim revisions when shifts above fifteen percent occur in production, taxation, or exchange rates.

Why Mordor's Morocco Automotive Industry Size & Share Analysis Baseline Commands Reliability

Published estimates often diverge; differing scopes, price bases, and refresh cadences typically drive the gaps.

By detailing each assumption, we offer decision-makers a traceable line of sight into our numbers.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 4.99 B (2025) | Mordor Intelligence | - |

| USD 5.00 B (2024) | Regional Consultancy A | Adds aftermarket and used-car turnover |

| USD 11.00 B (2024) | Trade Advisory B | Blends export receipts with domestic sales |

| USD 15.80 B (2024) | Data Portal C | Reports export value only, omits inland demand |

These contrasts confirm that Mordor's disciplined scope selection, dual-angle validation, and regular refresh cadence deliver a balanced, transparent baseline that stakeholders can trust.

Key Questions Answered in the Report

How large is the Moroccan automotive market in 2026?

The Moroccan automotive market size is USD 4.76 billion in 2026 and is projected to reach USD 8.44 billion by 2031.

Which segment is growing fastest in Morocco?

Commercial Vehicles record the quickest growth at a 12.17% CAGR through 2031 due to logistics demand and infrastructure projects.

What share do Battery Electric Vehicles hold in Morocco?

Battery Electric Vehicles captured 36.71% of 2025 sales and are projected to grow at a 12.25% CAGR.

Why are OEM-authorized dealerships dominant in Morocco?

OEM outlets account for 83.25% of sales because manufacturers integrate distribution, financing, and certified pre-owned programs that outcompete independent dealers.

Which city will lead growth in Moroccan auto sales?

Casablanca is forecast to post the fastest 12.22% CAGR to 2031, driven by SOMACA production and the city’s economic scale.

What is the outlook for gasoline vehicles in Morocco?

Gasoline models, including hybrids, retain 67.73% share in 2025 and are expected to grow at 12.27% CAGR as hybrids pair fuel efficiency with familiar refueling convenience.

Page last updated on: