حجم وحصة سوق إنترنت الأشياء (IoT)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.49 تريليون دولار أمريكي |

| حجم السوق (2030) | 1.51 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 25.33% CAGR |

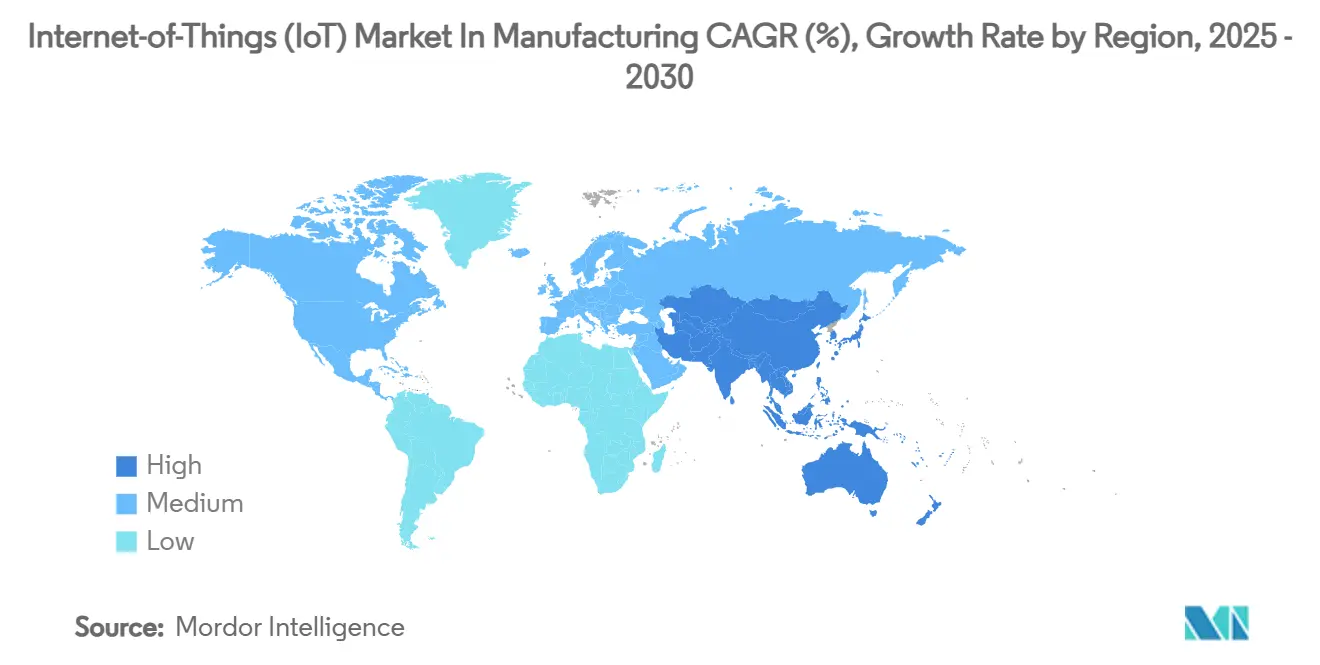

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

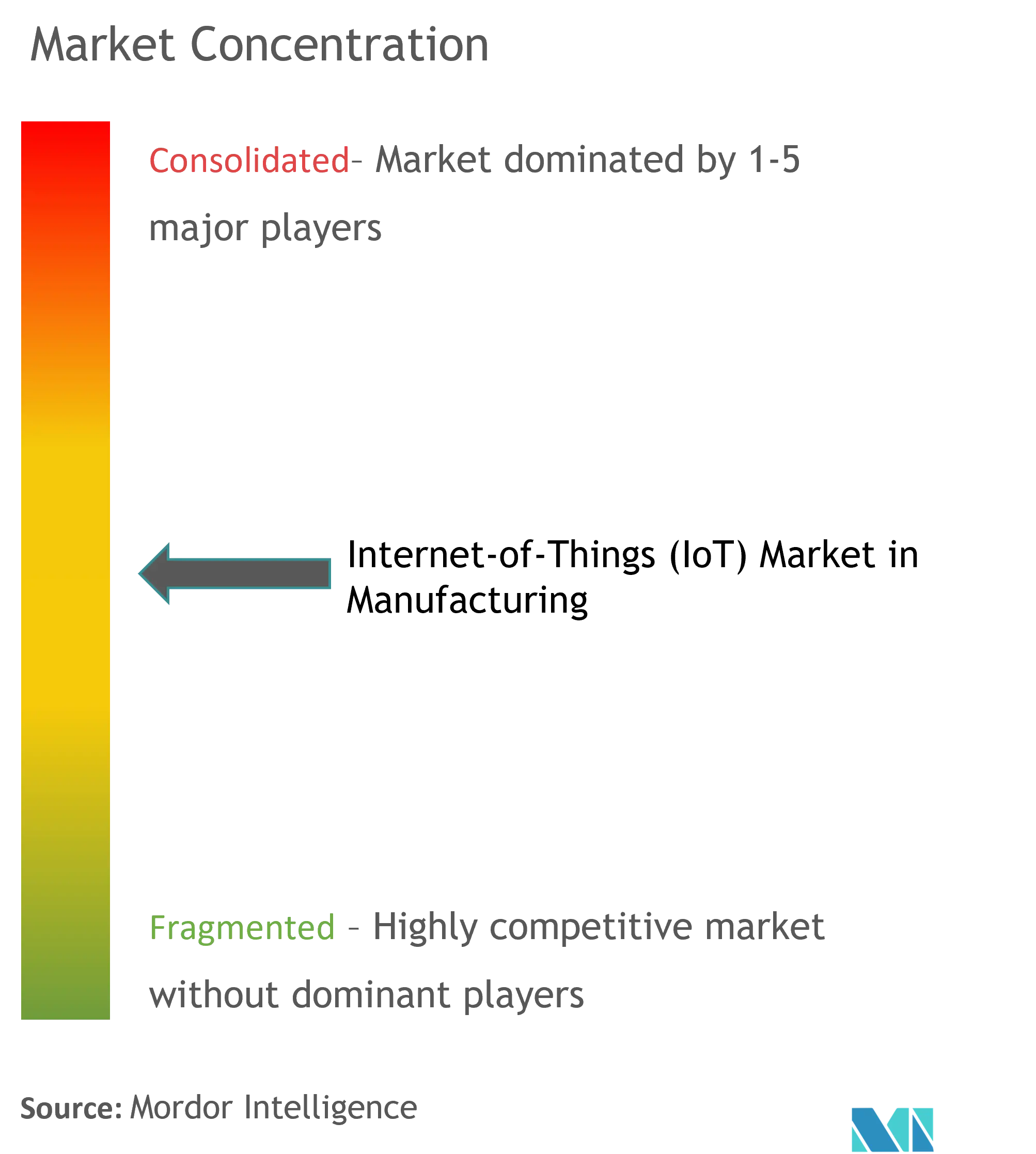

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إنترنت الأشياء (IoT) من قبل Mordor Intelligence

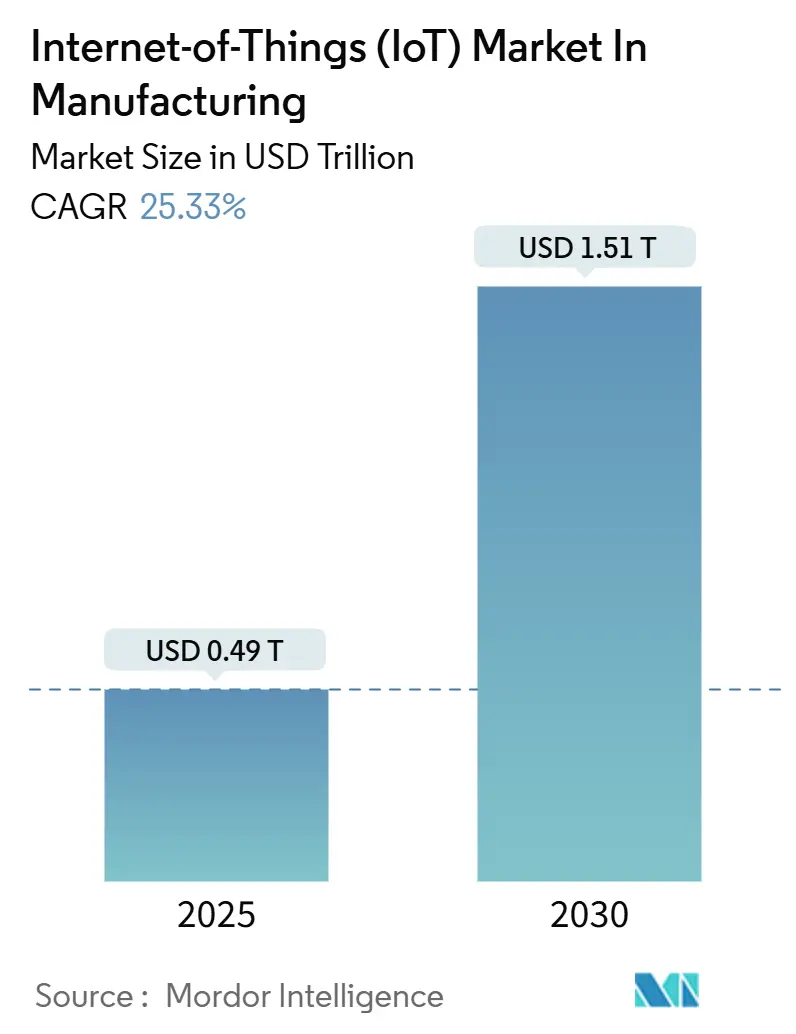

يُقدر سوق إنترنت الأشياء في التصنيع بقيمة 0.49 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.51 تريليون دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 25.33%. إن الاستثمارات المتزايدة في المعدات المتصلة والبنية التحتية اللاسلكية منخفضة الكمون والأتمتة القائمة على البيانات تعمل مجتمعة على تسريع التحول الرقمي عبر المصانع العالمية. تعطي الشركات المصنعة الأولوية لمشاريع الصيانة التنبؤية والتحليلات المدعومة بالحوسبة الطرفية ومشاريع التتبع الرقمي لأن حالات الاستخدام هذه تحسن الإنتاجية وتقلل فترات التوقف وتعزز الامتثال التنظيمي. ويتم تعزيز الطلب أكثر من خلال طرح شبكات 5G الخاصة في المناطق الصناعية الرئيسية، وتنامي عقود المعدات كخدمة التي تحول النفقات الرأسمالية إلى نفقات تشغيلية، والعائد المثبت على الاستثمار لتوفير الطاقة المدعوم بإنترنت الأشياء. وفي الوقت نفسه، لا تزال النقص في المكونات وقيود الشبكات القديمة تحد من عمليات الطرح في منشآت براونفيلد مختارة.

نقاط التقرير الرئيسية

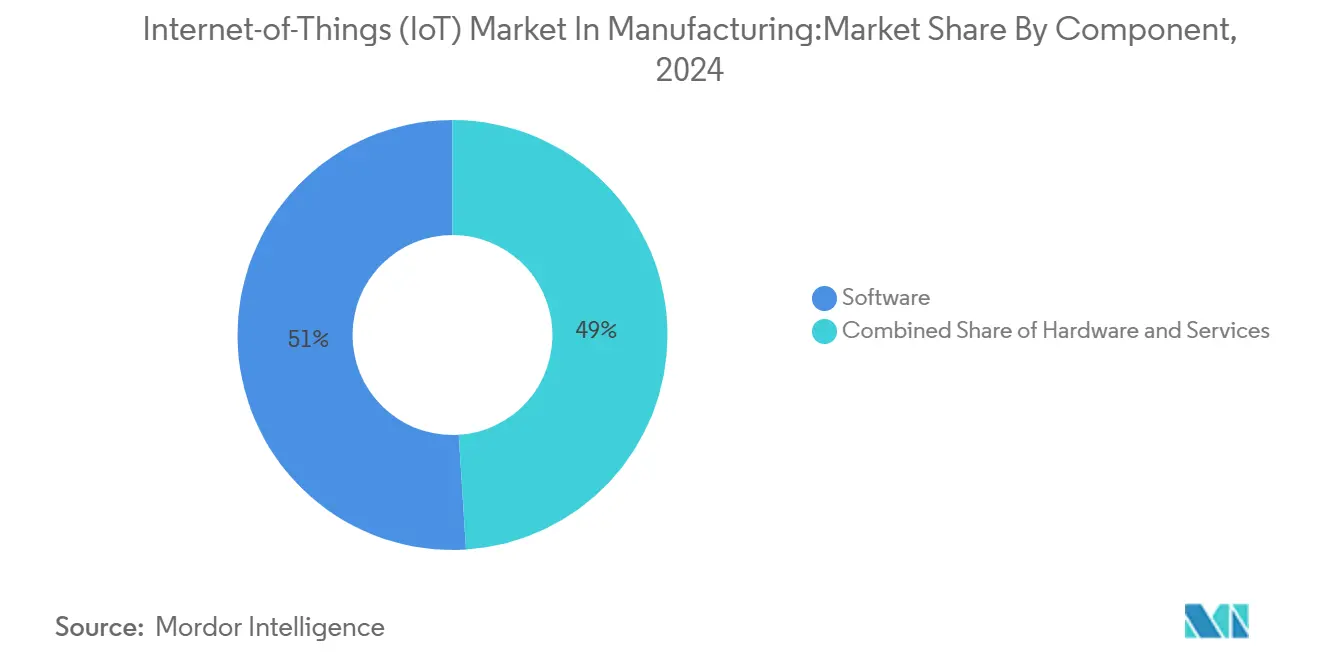

- حسب المكونات، استحوذت البرمجيات على 51% من حصة سوق إنترنت الأشياء في التصنيع في عام 2024، بينما من المتوقع أن تحقق الخدمات أسرع معدل نمو سنوي مركب بنسبة 23.6% بين 2025-2030.

- حسب تقنية الاتصال، استحوذت الحلول اللاسلكية على 64% من حصة الإيرادات في عام 2024؛ من المتوقع أن تتقدم اتصالات 5G بمعدل نمو سنوي مركب 40% حتى عام 2030.

- حسب نموذج النشر، استحوذت عمليات النشر السحابية على 57% من حجم سوق إنترنت الأشياء في التصنيع في عام 2024، مع توسع معماريات الحوسبة الهجينة الطرفية-السحابية بمعدل نمو سنوي مركب 30.5% إلى عام 2030.

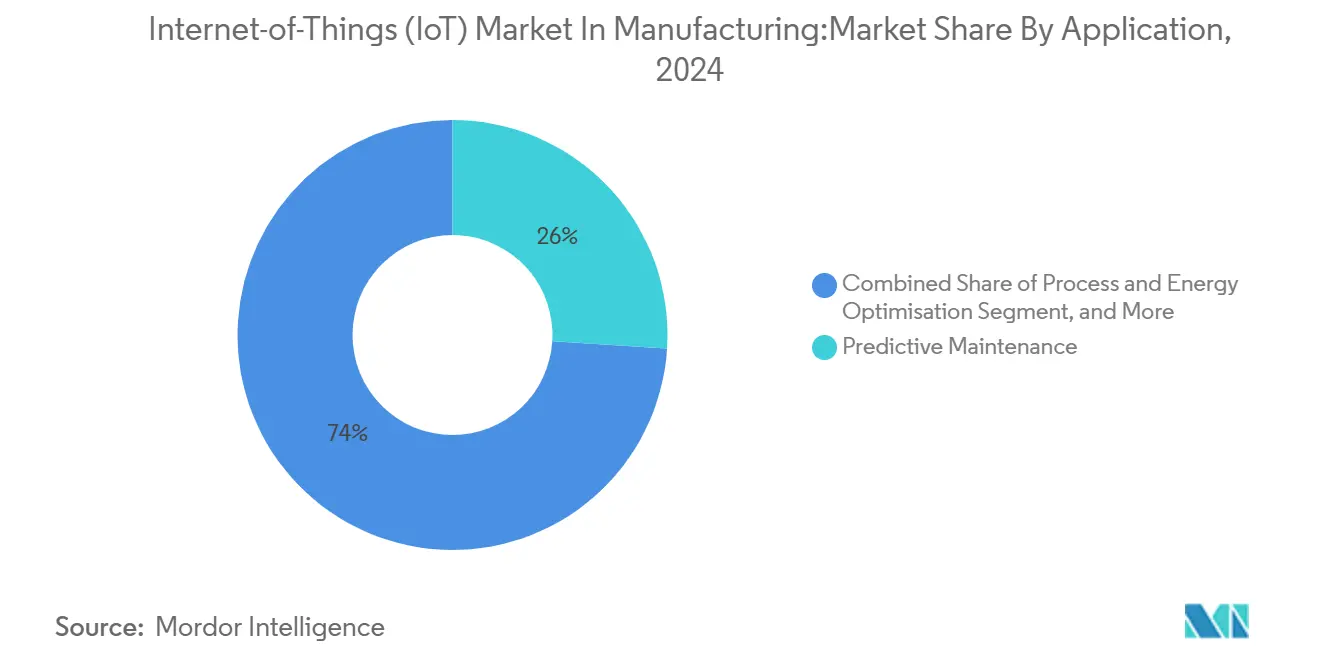

- حسب التطبيق، هيمنت الصيانة التنبؤية بحصة 26% من حجم سوق إنترنت الأشياء في التصنيع في عام 2024؛ تطبيقات أداء الأصول وتحسين كفاءة المعدات الإجمالية تنمو بأسرع معدل نمو سنوي مركب 30.1% خلال 2025-2030.

- حسب القطاع العمودي للمستخدم النهائي، تصدر تصنيع السيارات والمركبات الكهربائية بنسبة 21.4% من حصة سوق إنترنت الأشياء في التصنيع في عام 2024، بينما من المتوقع أن تنمو الأدوية وعلوم الحياة بمعدل نمو سنوي مركب 27.2% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 33.3% في عام 2024؛ من المقرر أن تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 25.6% بين 2025-2030

اتجاهات ورؤى السوق العالمي لإنترنت الأشياء (IoT)

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| طرح شبكات 5G الخاصة وLPWAN في المصانع الألمانية واليابانية المتقطعة | 6.20% | ألمانيا، اليابان، انتشار إلى كوريا الجنوبية والصين | المدى المتوسط (2-4 سنوات) |

| تفويضات التتبع الرقمي للاتحاد الأوروبي/الولايات المتحدة تقود اعتماد أجهزة الاستشعار | 5.40% | الاتحاد الأوروبي، الولايات المتحدة | المدى القصير (≤ 2 سنوات) |

| نماذج المعدات كخدمة التي تتطلب قياس إنترنت الأشياء المدمج | 4.80% | أمريكا الشمالية، الاعتماد المبكر في أوروبا الغربية | المدى المتوسط (2-4 سنوات) |

| أجهزة السلامة القابلة للارتداء المفروضة في أستراليا وكندا | 3.50% | أستراليا، كندا، التوسع إلى الاتحاد الأوروبي والمملكة المتحدة | المدى القصير (≤ 2 سنوات) |

| التحليلات الهجينة للحوسبة الطرفية-السحابية لاتخاذ القرارات في الوقت الفعلي | غير متاح | عالمي | المدى المتوسط (2-4 سنوات) |

| تكامل التوأم الرقمي لتحسين العمليات | غير متاح | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طرح شبكات 5G الخاصة وLPWAN في المصانع الألمانية واليابانية المتقطعة

إن إدخال شبكات 5G الخاصة وشبكات LPWAN يحول أرضيات الإنتاج في ألمانيا واليابان. الكمون أقل من 10 مللي ثانية لـ 99.99% من الحزم يدعم خلايا الروبوت الحرجة زمنياً، بينما تضمن شرائح الشبكة الأداء الحتمي لكاميرات فحص الجودة. تقرر الشركات المصنعة للسيارات التي تعتمد بيئات اختبار 5G قفزات في الإنتاجية تصل إلى 245% وتخفيضات في التكاليف التشغيلية تصل إلى 90% بفضل الصيانة التنبؤية وحلقات إعادة العمل الآلية.[1]Ericsson, "5G Smart Factory Case Studies," ericsson.com تمكن خوادم الحوسبة الطرفية المرفقة بالشبكات الخاصة التحليلات في الموقع، مما يلغي رحلات السحابة ذهاباً وإياباً ويحافظ على سيادة البيانات.

تفويضات التتبع الرقمي للاتحاد الأوروبي/الولايات المتحدة تقود اعتماد أجهزة الاستشعار

تتطلب جواز السفر الرقمي للمنتج في الاتحاد الأوروبي والقواعد الأمريكية المماثلة بيانات دورة حياة مُسلسلة لكل سلعة صناعية. تقوم الشركات المصنعة بتضمين أجهزة استشعار إنترنت الأشياء لتسجيل المنشأ والتركيب ومعاملات العملية تلقائياً. يحقق المتقدمون الأوائل 25% أقل من التوقفات غير المخططة و30% أقل في المخزون لأن تدفق المواد المباشر مرئي عبر المواقع.[2]EE Times Europe Staff, "Digital Product Passport Spurs Sensor Demand," eetimes.euوراء الامتثال، تغذي نفس البنية التحتية لوحات التحسين المستمر التي تكشف الاختناقات للمعالجة الفورية.

نماذج المعدات كخدمة التي تتطلب قياس إنترنت الأشياء المدمج

تقوم الشركات المصنعة للمعدات الأصلية في أمريكا الشمالية بشكل متزايد بتأجير المعدات تحت عقود قائمة على النتائج. تُشحن الآلات مع عدادات الاستخدام وأجهزة استشعار الأداء التي تغذي محركات الفوترة وبوابات التحليلات. هذا التبديل من نفقة رأسمالية إلى نفقة تشغيلية يحسن التدفق النقدي للعملاء وينشئ إيرادات سنوية للموردين. كما تمكن بيانات إنترنت الأشياء خدمة الميدان الاستباقية، مما يعزز وقت التشغيل ورضا العملاء.

أجهزة السلامة القابلة للارتداء المفروضة في أستراليا وكندا

تتضمن معدات الحماية الشخصية الصناعية الآن أجهزة استشعار بيئية وللقياسات الحيوية. تُلزم اللوائح في أستراليا وكندا أصحاب العمل بنشر أجهزة تنبه لضربة الحر أو الغاز السام أو الإرهاق. تتجه بيانات أجهزة الاستشعار إلى لوحات السلامة، مساعدة المديرين على إعادة تصميم المهام أو تدوير الموظفين قبل وقوع الحوادث. تؤكد منظمة العمل الدولية أن معدات الحماية الشخصية المتصلة تعيد تعريف برامج الصحة المهنية في جميع أنحاء العالم.[3]International Labour Organization, "Connected Wearables and Workplace Safety," ilo.org

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| استنزاف عناوين IPv4 في المصانع الهندية القديمة | -3.20% | الهند والمناطق المماثلة سريعة التصنيع | المدى المتوسط (2-4 سنوات) |

| نقص في الرقائق المعتمدة TSN لإيثرنت التحديث | -2.10% | أوروبا، أمريكا الشمالية، عالمياً | المدى القصير (≤ 2 سنوات) |

| تعقيد التكامل مع أنظمة التحكم المتقادمة | غير متاح | مواقع براونفيلد العالمية | المدى المتوسط (2-4 سنوات) |

| الفجوة في المهارات في التحليلات الصناعية المتقدمة | غير متاح | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

استنزاف عناوين IPv4 في المصانع الهندية القديمة

تعتمد منشآت براونفيلد على أنظمة تحكم قديمة لا يمكنها استيعاب فيض الأجهزة الجديدة. كتل IPv4 مستنزفة، وترقيات IPv6 تكلف في المتوسط 2.4 مليون دولار أمريكي لكل مؤسسة كبيرة، بما يشمل البرامج الثابتة والتدريب وبدلات فترات التوقف. هذه النفقات وعوائق التكامل تؤخر عمليات طرح أجهزة الاستشعار واسعة النطاق في ممر التصنيع سريع النمو في الهند.

نقص في الرقائق المعتمدة TSN لإيثرنت التحديث

تواجه الشركات المصنعة التي تخطط لترقيات إيثرنت الحتمية أوقات انتظار مطولة للرقائق لأن قطاعات السيارات والإلكترونيات الاستهلاكية والصناعية تتنافس على نفس سيليكون TSN الجاهز. بدون فترات تسليم مضمونة، تؤجل العديد من المصانع تحديث الشبكة أو تنشر بوابات مؤقتة لا يمكنها تلبية متطلبات الوقت الفعلي.[4]Siemens AG, "TSN Chipset Availability Statement," siemens.com

تحليل القطاعات

حسب المكونات: البرمجيات ترسخ القيمة المبنية على البيانات

استحوذت البرمجيات على 51% من حصة سوق إنترنت الأشياء في التصنيع في عام 2024 وتبقى طبقة الذكاء التي تحول تدفقات أجهزة الاستشعار الخام إلى توصيات قابلة للتنفيذ. تهيمن منصات إدارة الأجهزة لأن المصانع تحتاج إلى التشغيل الآمن وتحديثات البرامج الثابتة وتطبيق السياسات لآلاف العقد المتجانسة. تشكل محركات التحليلات المجال الأسرع نمواً، مما يعكس الطلب على توقع الأعطال ورؤى أداء الأصول وضوابط العملية التكيفية. من المقرر أن تتفوق إيرادات الخدمات على كل من الأجهزة والبرمجيات بمعدل نمو سنوي مركب 23.6% من 2025-2030، حيث يقوم المدمجون بتنسيق عمليات التحديث المعقدة وبرامج التدريب. لا تزال البوابات وأجهزة الكمبيوتر الصناعية تدعم الطبقة الطرفية، بينما تستمر أسعار وحدة أجهزة الاستشعار في الانخفاض وتفتح نقاط قياس جديدة.

تبقى الأجهزة لا غنى عنها للاستشعار والتشغيل المادي، لكن تركيز الاستثمار يتحول نحو مجموعات برمجيات مرنة قائمة على الاشتراك. يجمع مدمجو الأنظمة الآن كتل بناء قابلة للتركيب من مصادر من نظم بيئية واسعة بدلاً من أجنحة أحادية الكتلة. هذا التحول يحسن قابلية التشغيل البيني ويسرع عمليات نشر إثبات المفهوم. وحدات الأمن السيبراني مرفقة مع كل إصدار برمجيات جديد لأن أسطح الهجوم تنمو مع أعداد الأجهزة. تعتمد الشركات المصنعة بشكل متزايد على شركاء الخدمة المدارة للمراقبة على مدار الساعة وتصحيح اليوم الصفر، مما يشد الربط بين رسوم البرمجيات المتكررة وتوافر الخط المضمون.

حسب تقنية الاتصال: الاتصالات اللاسلكية تعيد تشكيل شبكات المصانع

استحوذت الروابط اللاسلكية على 64% من إيرادات الاتصال في عام 2024. ضمن السلة، من المتوقع أن ترتفع 5G بمعدل نمو سنوي مركب 40% لأن مزيجها من إنتاجية 1 جيجابايت/ثانية وكمون أقل من 10 مللي ثانية وتقطيع الشبكة يدعم الرؤية الآلية والروبوتات المحمولة والصيانة بمساعدة الواقع المعزز. تتعامل متغيرات LPWAN مثل NB-IoT وLoRaWAN مع أجهزة الاستشعار المحدودة الطاقة التي تنقل حزم صغيرة في نطاق مقياس الكيلومتر. يحتفظ العمود الفقري السلكي بدور ثابت حيث يكون التداخل الكهرومغناطيسي عالياً أو السلوك الحتمي إلزامياً؛ ترقيات TSN تمد إيثرنت القياسية إلى تزامن الميكرو ثانية.

التعايش بين 5G وإيثرنت الحتمية داخل نفس المصنع يمكن مستويات خدمة متدرجة دون كابلات مكررة. وحدات Bluetooth LE قصيرة المدى تكلف بنسات وتملأ أدواراً متخصصة مثل علامات تحديد الأدوات أو خدمات موقع المشغل. ملفات تقارب 5G-TSN الناشئة تعد بتغطية شبكة واحدة لكل من حلقات التحكم في الحركة والنقل العكسي للسحابة، مما يبسط خزائن المفاتيح. لكن النقص في السيليكون وطوابير التصديق تبطئ اعتماد هذه الرقائق المتقدمة، مما يسلط الضوء على أهمية معماريات متعددة المسارات يمكنها العودة إلى البروتوكولات القديمة أثناء ضغوط الإمداد.

حسب نموذج النشر: معماريات الحوسبة الطرفية-السحابية الهجينة تتسارع

سلمت المنصات السحابية 57% من حجم سوق إنترنت الأشياء في التصنيع في عام 2024. تتيح إدارة الأسطول المركزية والحوسبة المرنة وتدريب نماذج الذكاء الاصطناعي دون خوادم محلية ثقيلة. ومع ذلك، فإن فحوصات حساسة للكمون واستقلالية أرضية المصنع تؤجج معدل نمو سنوي مركب 30.5% للحلول الهجينة للحوسبة الطرفية-السحابية حتى عام 2030. في هذه الإعدادات، تقوم العقدة المحلية بمعالجة مسبقة لبيانات الفيديو والاهتزاز، وترسل ملخصات مكثفة أو استثناءات فقط إلى السحابة. النمط يحمي العمليات عندما تفشل الروابط الخارجية ويحتفظ بمجموعات البيانات السرية خلف جدران حماية المصانع.

تشمل أحمال العمل الطرفية الآن التحكم في الحلقة المغلقة واكتشاف الشذوذ وختم الوقت بالميكرو ثانية. يحد التجميع المشترك لقواعد بيانات المؤرخ ومسرعات استنتاج الذكاء الاصطناعي من استخدام النطاق الترددي ويساعد الشركات على الامتثال لقوانين سيادة البيانات. تستمر عمليات النشر المحلية في الدفاع والأدوية والبرامج عالية السرية، رغم أنها تكشف بشكل متزايد واجهات برمجة التطبيقات الشمالية لمشاركة البيانات الانتقائية. يستجيب البائعون بترخيص وحدوي، مما يمكن العملاء من نقل أحمال العمل عبر مواقع الحوسبة الطرفية والسحابة الخاصة والسحابة العامة دون إعادة كتابة الكود.

حسب التطبيق: الصيانة التنبؤية تقود الاعتماد المبكر

ادعت الصيانة التنبؤية حصة 26% من حجم سوق إنترنت الأشياء في التصنيع في عام 2024 لأنها تحقق استرداداً واضحاً من خلال تخفيض الإصلاحات الطارئة واستهلاك قطع الغيار. أجهزة استشعار الاهتزاز ودرجة الحرارة وتحليل الزيت تدفق البيانات إلى نماذج ذكاء اصطناعي تكتشف تآكل الأحمال أو فقدان التزييت قبل أسابيع. تقرر الشركات تخفيضات في تكاليف الصيانة تصل إلى 40% وقطع فترات التوقف بنسبة 50% بعد اعتماد الخدمة القائمة على الحالة. هذه الانتصارات تحفز فرق الإدارة على توسيع تجارب إنترنت الأشياء في وحدات كفاءة المعدات الإجمالية وإدارة الطاقة وتحليلات الجودة.

أداء الأصول وتحسين كفاءة المعدات الإجمالية هي السلة الأسرع نمواً، مُعدة لمعدل نمو سنوي مركب 30.1% بين 2025-2030. هذه لوحات التحكم تمزج صحة المعدات ووقت الدورة ومقاييس الإنتاج من المرة الأولى لكشف الخسائر المخفية. أجنحة كفاءة الطاقة تراقب تسرب الهواء المضغوط وانحرافات درجة حرارة الفرن وسحوبات الطاقة الخاملة، مما يفتح وفورات تغذي مباشرة إلى النتيجة النهائية. أدوات رؤية سلسلة الإمداد تدمج أجهزة استشعار العمل قيد التشغيل وتتبع المركبات الموجهة تلقائياً وبوابات الموردين لتقليل حوائط المواد وأوقات التوريد.

حسب القطاع العمودي للمستخدم النهائي: السيارات تقود التحول الرقمي

استحوذت مصانع السيارات والمركبات الكهربائية على 21.4% من إيرادات عام 2024 حيث تستفيد خطوطها المعقدة الغنية بالمتغيرات أكثر من الأتمتة المرنة والتوائم الرقمية. النسخ الافتراضية تتيح للمهندسين تقييم تغييرات الأدوات أو تحديثات البرمجيات قبل دفعها مباشرة، مما يقصر دورات الإطلاق ويحسن الجودة من المرة الأولى. تتبع مصانع الإلكترونيات وأشباه الموصلات عن كثب لأن تحملات تحت الميكرون وظروف الغرف النظيفة تطلب استشعاراً بيئياً مستمراً وقياساً خطياً.

من المتوقع أن تحقق شركات الأدوية وعلوم الحياة أعلى معدل نمو سنوي مركب 27.2% حتى عام 2030. مسارات تدقيق تنظيمية ومراقبة السلسلة الباردة وتتبع دفعة العلاج الجيني كلها تعتمد على أجهزة الاستشعار المتصلة. صانعو الطعام والمشروبات والسلع الاستهلاكية سريعة الحركة ينشرون إنترنت الأشياء لفرض امتثال HACCP وتتبع مسببات الحساسية. بناة المعدات الثقيلة يتحولون إلى عقود تشغيل متعددة السنوات مدعومة بالقياس عن بُعد المدمج، مما يحول المبيعات التقليدية لمرة واحدة إلى علاقات مركزة على الخدمة تزيد هوامش العمر الافتراضي.

التحليل الجغرافي

ولّدت أمريكا الشمالية 33.3% من إيرادات عام 2024 لسوق إنترنت الأشياء في التصنيع. الاعتماد المبكر وأنظمة تكنولوجيا المعلومات الصناعية القوية والحوافز الضريبية للأتمتة تدفع عمليات النشر. تنشر المصانع الأمريكية إنترنت الأشياء لتعويض نقص العمالة الماهرة واستعادة خطوط الإنتاج المُعاد توطينها. تدمج الشركات المصنعة للمعدات الأصلية بشكل متزايد أجهزة القياس لدعم نماذج الإيجار القائمة على الاستخدام، مما يعمق روابط المورد-العميل بينما يسهل التدفق النقدي.

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 25.6% من 2025-2030، الأسرع عالمياً. تمول الصين حدائق التصنيع الذكي على المستوى الوطني، بينما تمزج اليابان 5G مع الروبوتات للحفاظ على الإنتاج رغم الانحدار الديموغرافي. تتقدم برامج المصانع الرقمية في الهند، لكن استنزاف IPv4 في مواقع براونفيلد يبطئ عمليات الطرح فائقة النطاق حتى وصول بوابات IPv6 بأسعار معقولة. تستفيد كوريا الجنوبية من بنيتها التحتية للاتصالات لتجريب الروبوتات التعاونية المدعومة بـ 5G والتحكم بالجودة المدعوم بالذكاء الاصطناعي على خطوط الإلكترونيات عالية الجودة.

تحافظ أوروبا على حصة كبيرة حيث تقوم حوافز Industrie 4.0 الألمانية وAlliance Industrie du Futur الفرنسية وTransition 4.0 الإيطالية بتمويل مشترك للترقيات. متطلب جواز السفر الرقمي للمنتج في الاتحاد الأوروبي يجبر شبكات أجهزة الاستشعار على التقاط علم الوراثة للمواد. يناصر البائعون المحليون منصات ذات معمارية مفتوحة تحمي السيادة الرقمية وتقلل الاعتماد على السحب غير الأوروبية. تعطي الدول الاسكندنافية الأولوية للعمليات الموفرة للطاقة، بينما تُوجه أوروبا الجنوبية أموال التعافي نحو تحديث الأتمتة. الشرق الأوسط، بقيادة المملكة العربية السعودية والإمارات العربية المتحدة، يوجه خطط التنويع إلى مناطق تصنيع متقدمة مجهزة بشبكات 5G خاصة على مستوى الحرم الجامعي. في أفريقيا، تجرب جنوب أفريقيا تحديثات المصانع الذكية حيث الاتصال مستقر، مما يضع سوابق للاقتصادات المجاورة.

المشهد التنافسي

تمتد المنافسة عبر شركات الأتمتة الصناعية الراسخة ومقدمي السحابة فائقة النطاق وشركات الاتصالات وبائعي البرمجيات المتخصصة. تستغل Siemens وABB وRockwell Automation عقوداً من معدات التكنولوجيا التشغيلية المثبتة والخبرة العميقة في العمليات للبيع المتقاطع لملحقات إنترنت الأشياء. تخاطب Microsoft وIBM وAWS نفس العملاء بالتحليلات السحابية الأصلية وسلاسل أدوات الذكاء الاصطناعي وموصلات البيانات المُعدة مسبقاً. تحزم شركات الاتصالات شرائح شبكة خاصة مدارة مع ضمانات كمون مدعومة بـ SLA، مما يضعها كمقدمين شاملين للمصانع الذكية في المواقع الجديدة.

لاعبو المنصات يتحولون من تراخيص دائمة نحو حزم اشتراك تغطي تحديثات البرمجيات وتصحيحات الأمن السيبراني وضمانات الأداء. التحالفات الاستراتيجية تنتشر: موردو الأتمتة يتعاونون مع موزعي Linux مفتوح المصدر لحاوية منطق التحكم، وصانعو البوابات يشهدون على الوحدات لمجموعات فائقة النطاق متعددة. شركات الذكاء الاصطناعي الطرفية الناشئة تحقق انتصارات حيث فحص الرؤية في الوقت الفعلي يطلب وحدات معالجة رسوميات مدمجة. في الوقت نفسه، تستهدف الشركات المتخصصة في مجموعات أجهزة الاستشعار للتحديث المصانع متوسطة المستوى التي تفتقر إلى أموال لاستبدال الخط بالكامل.

عمليات الدمج المدعومة بالأسهم الخاصة تدمج منتجي أجهزة الاستشعار للحصول على النطاق وقوة المساومة ضد نقص أشباه الموصلات. التكتلات الكبيرة تتخلى عن وحدات الأعمال غير الأساسية لتحديد التركيز على موضوعات الأتمتة أو الطيران أو انتقال الطاقة. يميز البائعون من خلال تطبيقات رأسية - السلسلة الباردة للأدوية أو تحليلات قوس اللحام أو توقع عيوب الصب بالقالب - بدلاً من سحب الأجهزة العامة. دمج الذكاء الاصطناعي مع إنترنت الأشياء، وغالباً ما يُعلم عنه كـ AIoT، يصبح الميزة الحاسمة لأن الخوارزميات التي تنصف فترات التوقف غير المخططة تؤمن رعاية قاعة مجلس الإدارة.

رواد صناعة إنترنت الأشياء (IoT)

-

شركة Cisco Systems Inc.

-

شركة IBM Corporation

-

شركة Siemens AG

-

شركة Microsoft Corporation

-

شركة SAP SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: تم الاعتراف بـ Verizon Communications كرائد في الربع السحري لاتصال إنترنت الأشياء المدار، مما يؤكد تقدمها في خدمات الشبكة المدعومة بالذكاء الاصطناعي للعملاء الصناعيين.

- مارس 2025: أعلنت Honeywell عن إعادة توجيه استراتيجي يركز على الأتمتة والطيران وانتقال الطاقة، مدعوماً بمنصة Honeywell Forge IoT التي تستمر في تسجيل نمو بأرقام مزدوجة.

- مارس 2025: وسعت Schneider Electric طاقة التصنيع الأمريكية لتلبية الطلب المتزايد من عملاء مراكز البيانات، مما يعزز محفظة EcoStruxure الخاصة بها للمصانع المتصلة.

- يناير 2025: قدمت Microsoft نظام Azure Digital Twins للصيانة التنبؤية والتحسين الاستباقي داخل التصنيع، مما يمكن تحليل البيانات في الوقت الفعلي وتقليل فترات التوقف من خلال نماذج إنترنت الأشياء المتصلة.

نطاق التقرير العالمي لسوق إنترنت الأشياء (IoT) في التصنيع

يضيف سوق إنترنت الأشياء (IoT) في التصنيع قيمة للمصنعين من خلال مساعدتهم على اتخاذ القرارات الصحيحة بشأن المهلة الزمنية والطلب والمخزون الحالي ونفاد المخزون ورؤية المنتج ودوران المخزون والتنبؤ والمبيعات. كما يساعد الشركة المصنعة على الاتصال بكل من المستهلكين المنبعين والموردين المصب، مما يحسن علاقات البائع.

يتم تقسيم سوق إنترنت الأشياء (IoT) في التصنيع حسب البرمجيات (أمان التطبيقات وإدارة البيانات والتحليلات والمراقبة وإدارة الشبكة وبرمجيات أخرى) والاتصال (شبكة الأقمار الصناعية والشبكة الخلوية وRFID وNFC وWi-Fi واتصالات أخرى) والخدمات (المهنية وتكامل النظم والنشر والمدارة وخدمات أخرى) والتطبيق (تحسين العمليات والصيانة التنبؤية وإدارة الأصول وإدارة القوى العاملة وإدارة الطوارئ والحوادث واللوجستيات وإدارة سلسلة الإمداد وإدارة المخزون) والقطاع العمودي للمستخدم النهائي (السيارات ومعدات الغذاء والزراعة والمعدات الصناعية ومعدات الإلكترونيات والاتصالات ومعدات الكيماويات والمواد وقطاعات المستخدمين النهائيين الأخرى) والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا) وأوروبا (ألمانيا والمملكة المتحدة وفرنسا وإسبانيا وبقية أوروبا) وآسيا والمحيط الهادئ (الهند والصين واليابان وبقية آسيا والمحيط الهادئ) وأمريكا اللاتينية (البرازيل والأرجنتين وبقية أمريكا اللاتينية) والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا وبقية الشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة | أجهزة الاستشعار والمحركات |

| علامات RFID وBLE | |

| البوابات الصناعية وأجهزة الحوسبة الطرفية | |

| وحدات التحكم المنطقي القابلة للبرمجة وأجهزة الكمبيوتر الصناعية | |

| البرمجيات | إدارة الأجهزة والشبكة |

| إدارة البيانات والتحليلات | |

| أمان التطبيقات | |

| الخدمات | الاستشارات المهنية |

| تكامل النظم والنشر | |

| الخدمات المدارة |

| سلكي | إيثرنت الصناعية (Profinet، EtherCAT، Modbus-TCP) |

| الشبكات الحساسة للوقت (TSN) | |

| لاسلكي | Wi-Fi 6/6E |

| الخلوية (4G/LTE، 5G) | |

| LPWAN (NB-IoT، Cat-M، LoRa) | |

| المدى القصير (Bluetooth LE، Zigbee) | |

| الأقمار الصناعية والمنصات عالية الارتفاع |

| محلي |

| سحابي |

| هجين / حوسبة طرفية-سحابية |

| الصيانة التنبؤية |

| أداء الأصول وتحسين كفاءة المعدات الإجمالية |

| تحسين العملية والطاقة |

| إدارة القوى العاملة والسلامة |

| رؤية سلسلة الإمداد واللوجستيات |

| تحليلات الجودة والامتثال |

| تصنيع السيارات والمركبات الكهربائية |

| الإلكترونيات وأشباه الموصلات |

| الطعام والمشروبات والسلع الاستهلاكية سريعة الحركة |

| الكيماويات والمواد |

| الآلات الثقيلة والمعدات الصناعية |

| الأدوية وعلوم الحياة |

| المعادن والتعدين |

| أخرى (المنسوجات واللب والورق، إلخ.) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ |

| حسب المكونات | الأجهزة | أجهزة الاستشعار والمحركات |

| علامات RFID وBLE | ||

| البوابات الصناعية وأجهزة الحوسبة الطرفية | ||

| وحدات التحكم المنطقي القابلة للبرمجة وأجهزة الكمبيوتر الصناعية | ||

| البرمجيات | إدارة الأجهزة والشبكة | |

| إدارة البيانات والتحليلات | ||

| أمان التطبيقات | ||

| الخدمات | الاستشارات المهنية | |

| تكامل النظم والنشر | ||

| الخدمات المدارة | ||

| حسب تقنية الاتصال | سلكي | إيثرنت الصناعية (Profinet، EtherCAT، Modbus-TCP) |

| الشبكات الحساسة للوقت (TSN) | ||

| لاسلكي | Wi-Fi 6/6E | |

| الخلوية (4G/LTE، 5G) | ||

| LPWAN (NB-IoT، Cat-M، LoRa) | ||

| المدى القصير (Bluetooth LE، Zigbee) | ||

| الأقمار الصناعية والمنصات عالية الارتفاع | ||

| حسب نموذج النشر | محلي | |

| سحابي | ||

| هجين / حوسبة طرفية-سحابية | ||

| حسب التطبيق | الصيانة التنبؤية | |

| أداء الأصول وتحسين كفاءة المعدات الإجمالية | ||

| تحسين العملية والطاقة | ||

| إدارة القوى العاملة والسلامة | ||

| رؤية سلسلة الإمداد واللوجستيات | ||

| تحليلات الجودة والامتثال | ||

| حسب القطاع العمودي للمستخدم النهائي | تصنيع السيارات والمركبات الكهربائية | |

| الإلكترونيات وأشباه الموصلات | ||

| الطعام والمشروبات والسلع الاستهلاكية سريعة الحركة | ||

| الكيماويات والمواد | ||

| الآلات الثقيلة والمعدات الصناعية | ||

| الأدوية وعلوم الحياة | ||

| المعادن والتعدين | ||

| أخرى (المنسوجات واللب والورق، إلخ.) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق إنترنت الأشياء في التصنيع؟

يُقدر السوق بقيمة 0.49 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 1.51 تريليون دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع معدل خلال السنوات الخمس القادمة؟

تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 25.6% بفضل عمليات نشر 5G واسعة النطاق وحوافز المصانع الرقمية الحكومية والتصنيع السريع.

لماذا تهيمن البرمجيات على أكبر حصة مكونات؟

تمتلك البرمجيات 51% من إيرادات عام 2024 لأن طبقات التحليلات والتنسيق والتصور تحول بيانات الأجهزة الخام إلى ذكاء قابل للتنفيذ.

كيف تحقق الصيانة التنبؤية العائد على الاستثمار؟

تشهد المصانع التي تنشر الصيانة الموجهة بأجهزة الاستشعار تخفيض تكلفة يصل إلى 40% وفترات توقف أقل بنسبة 50%، مما يحرر الطاقة دون استثمارات جديدة في الآلات.

ما هو الدور الذي ستلعبه شبكة 5G الخاصة في أرضيات المصانع؟

تضمن كموناً من فئة المللي ثانية وحركة مرور حتمية، مما يمكن تنسيق الروبوت وفحص الرؤية الآلية والتوائم الرقمية في الوقت الفعلي.

أي قطاع عمودي يعتمد إنترنت الأشياء بأكبر قدر من القوة؟

تصنيع السيارات والمركبات الكهربائية يقود بحصة 21.4%، مدفوعاً بمعايير الجودة الصارمة والحاجة لخطوط إنتاج مرنة عالية المزيج.

آخر تحديث للصفحة في: