حجم وحصة سوق خدمات إنترنت الأشياء المهنية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 144.84 مليار دولار أمريكي |

| حجم السوق (2030) | 201.31 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.81% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات إنترنت الأشياء المهنية من قبل موردور إنتيليجنس

حقق سوق خدمات إنترنت الأشياء المهنية 144.84 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 201.31 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 6.81%. إن توسع أنظمة الأجهزة المتصلة، وطرح شبكات الجيل الخامس، واستثمارات الحوسبة الطرفية تدفع الشركات من التجريب إلى عمليات النشر على نطاق واسع التي تتطلب الاستشارات المتخصصة، وتكامل الأنظمة، وخبرة الخدمات المُدارة. التسعير القائم على النتائج، والحلول الخاصة بالمجال، والتفويضات التنظيمية حول الصناعة 4.0 تعيد تشكيل كيفية تعبئة الموردين وتقديم القيمة. الطلب أقوى حيث تتقارب أحجام الأجهزة ونماذج الأعمال المدفوعة بالبيانات، لكن ارتفاع المخاطر الإلكترونية ونقص المواهب يخفف من توقعات النمو قريب المدى. بشكل عام، ينتقل سوق خدمات إنترنت الأشياء المهنية من العمل المشروع المجزأ إلى الارتباطات المتكررة والممكّنة بالمنصات التي تربط الأداء التقني بالنتائج التجارية.

النقاط الرئيسية للتقرير

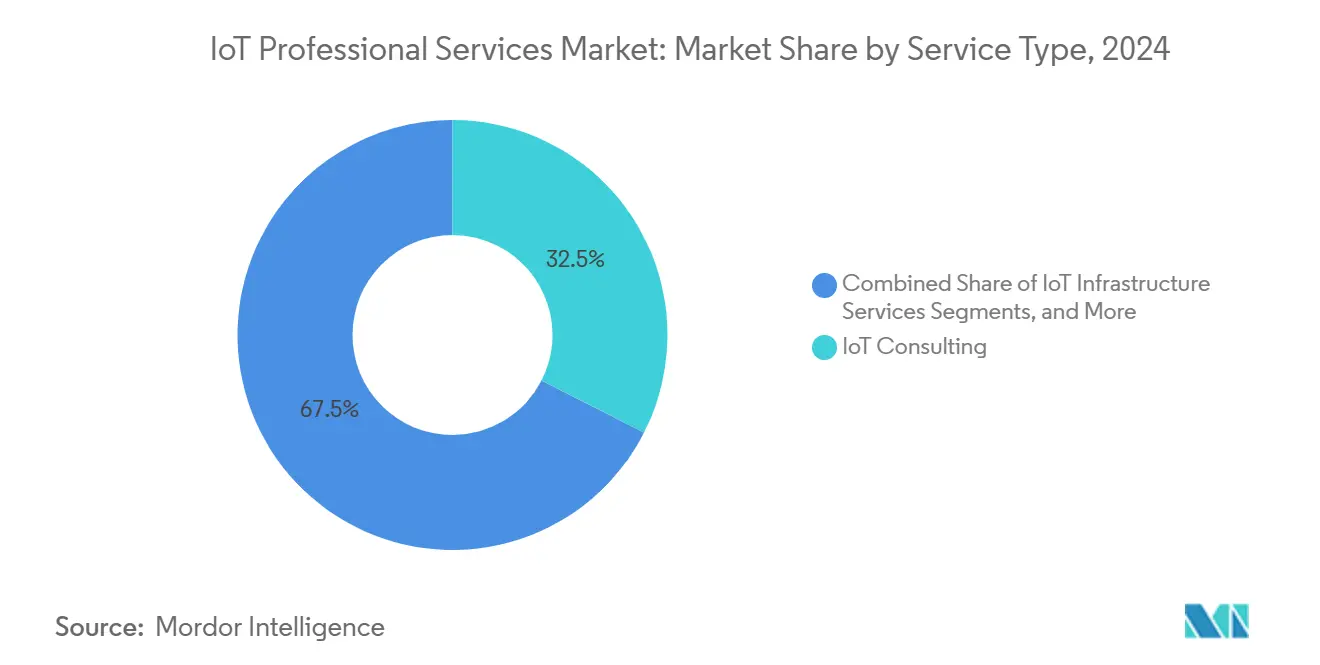

- حسب نوع الخدمة، قادت استشارات إنترنت الأشياء بنسبة 32.5% من حصة سوق خدمات إنترنت الأشياء المهنية في 2024، بينما يتوسع تصميم الأنظمة والتكامل بمعدل نمو سنوي مركب 7.2% حتى 2030.

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 63.7% من الطلب في 2024؛ تسجل المؤسسات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب متوقع عند 7.5% حتى 2030.

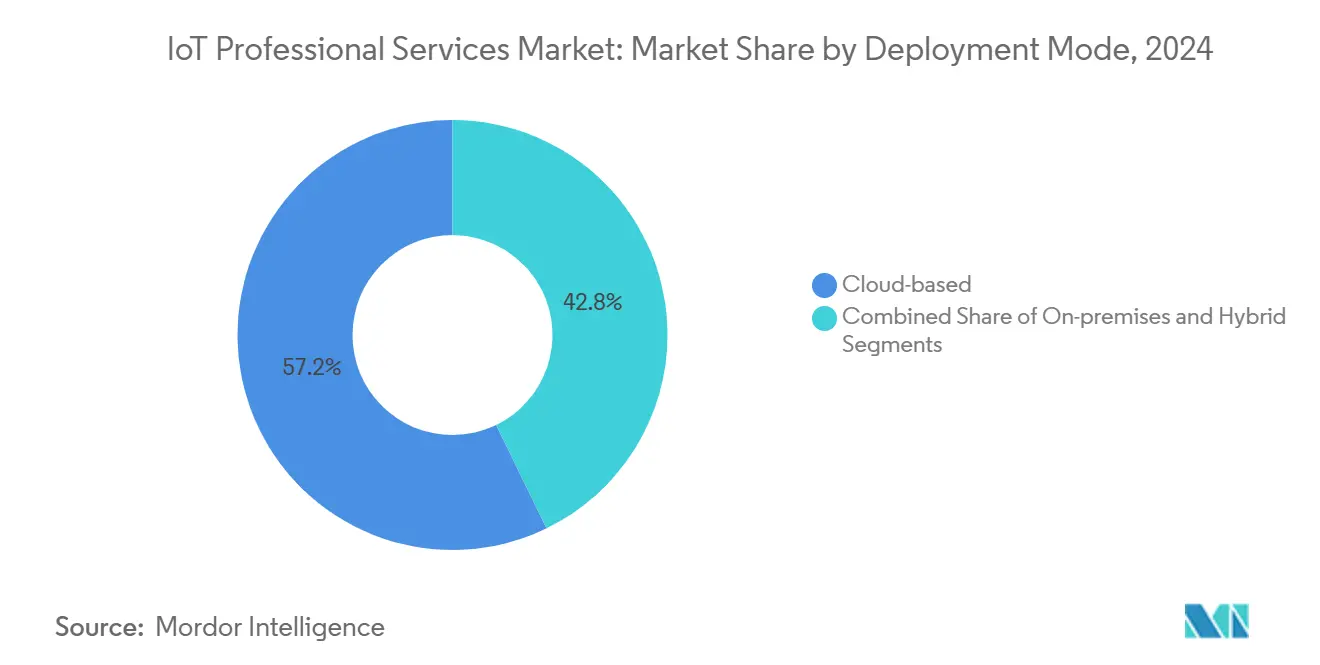

- حسب وضع النشر، احتل التسليم القائم على السحابة حصة 57.2% من حجم سوق خدمات إنترنت الأشياء المهنية في 2024 ويرتفع بمعدل نمو سنوي مركب 8.3%.

- حسب صناعة المستخدم النهائي، استحوذ التصنيع على حصة إيرادات 26% في 2024، بينما من المقرر أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب 7.7% حتى 2030.

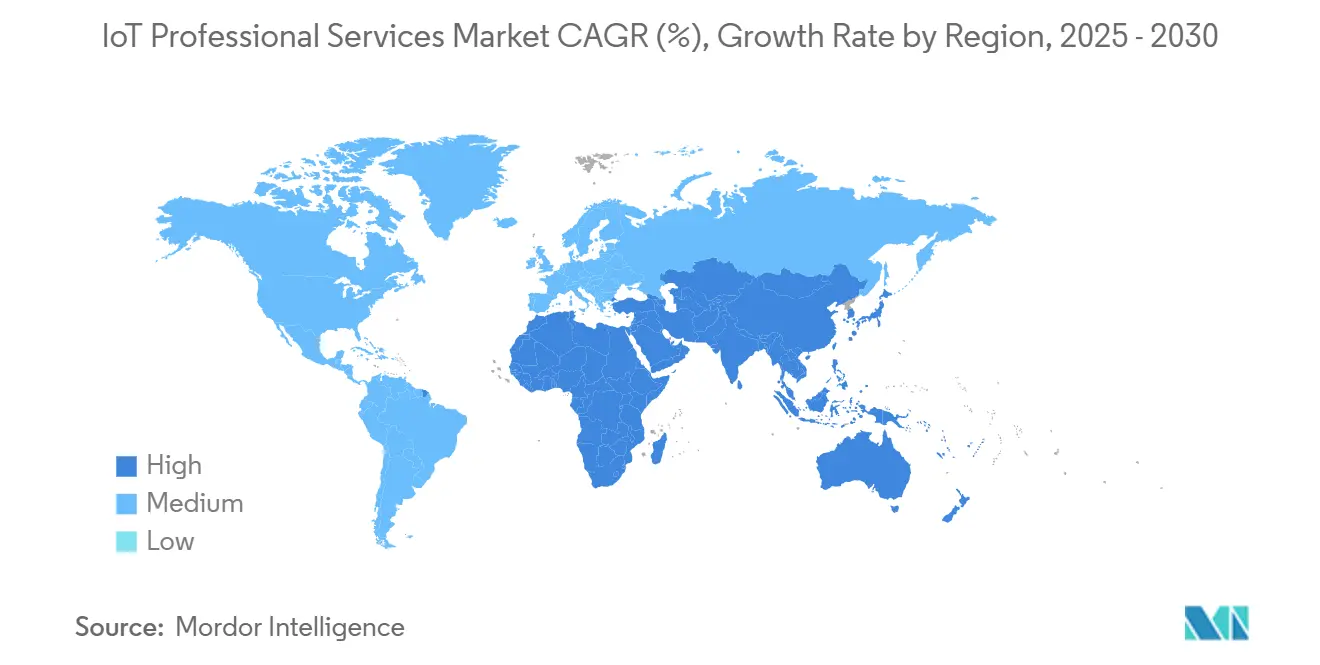

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة 37.5% في 2024، لكن آسيا الهادئ في طريقها لتحقيق معدل نمو سنوي مركب 8.1% حتى 2030.

اتجاهات ورؤى سوق خدمات إنترنت الأشياء المهنية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انتشار الأجهزة المتصلة وانخفاض تكاليف أجهزة الاستشعار | +1.8% | عالمي، مع قيادة آسيا الهادئ للاعتماد | المدى المتوسط (2-4 سنوات) |

| خرائط طريق التحول الرقمي للشركات | +1.5% | أمريكا الشمالية والاتحاد الأوروبي الأساسية، آسيا الهادئ الناشئة | المدى الطويل (≥ 4 سنوات) |

| طرح الجيل الخامس والحوسبة الطرفية | +1.2% | أمريكا الشمالية، الصين، كوريا الجنوبية النشر المبكر | المدى المتوسط (2-4 سنوات) |

| الدفع التنظيمي للصناعة 4.0 والبنية التحتية الذكية | +0.9% | الاتحاد الأوروبي، اليابان، سنغافورة مدفوعة بالسياسات | المدى الطويل (≥ 4 سنوات) |

| نماذج التسعير القائمة على النتائج لخدمات إنترنت الأشياء | +0.6% | عالمي، مع التركيز على الشركات | المدى القصير (≤ 2 سنة) |

| منصات AIOps المدفوعة بالذكاء الاصطناعي التي تخلق طلباً على التكامل | +0.8% | أمريكا الشمالية، الصين، الاقتصادات المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار الأجهزة المتصلة وانخفاض تكاليف أجهزة الاستشعار

ارتفعت أحجام الأجهزة المتصلة عالمياً إلى 18.8 مليار وحدة، مما يمد قدرة الشركات على إدارة الأجهزة المتنوعة، والبرامج الثابتة، وبروتوكولات الاتصال. تجعل أسعار أجهزة الاستشعار المنخفضة عمليات النشر واسعة النطاق قابلة للتطبيق مالياً، لكن تنوع الأجهزة يعظم تعقيد إدارة دورة الحياة. لذلك يُطلب من شركاء الخدمات المهنية تصميم إطارات عمل التوفير والتكوين والمراقبة التي تستوعب أساطيل متعددة الموردين. M2M خفيفة الوزن، وإعداد Zero-Touch، ومصادقة العنصر الآمن تكتسب زخماً كمخططات أفضل الممارسات. استثمار الحوسبة الطرفية، المتوقع أن يبلغ 378 مليار دولار أمريكي بحلول 2028، يضخم الطلب على خدمات التكامل التي توازن المعالجة في المقر مع تحليلات السحابة.

خرائط طريق التحول الرقمي للشركات

تتعامل مجالس الإدارة بشكل متزايد مع بيانات إنترنت الأشياء كأصل استراتيجي، وتدمج مشاريع الأجهزة المتصلة في برامج النواة الرقمية الأوسع. أبلغت آي بي إم عن 4.96 مليار دولار أمريكي في إيرادات الاستشارات المرتبطة بارتباطات التحول الرقمي، مؤكدة التحول من التجارب المعزولة إلى التحديث على مستوى الشركة.[1]شركة الآلات التجارية الدولية، "التقرير السنوي 2024،" ibm.comيتم الآن تقييم مقدمي الخدمات على قدرتهم على ربط مؤشرات الأداء التشغيلية الرئيسية بمعماريات أجهزة الاستشعار وخطوط أنابيب التحليلات التي تحقق عائد استثمار قابل للقياس. التسعير القائم على النتائج يكتسب تأييداً حيث يطالب المشترون بضمانات على وقت التشغيل أو توفير التكاليف أو رفع الإيرادات. مع نضج النوى الرقمية، يرتفع الطلب على لف الخدمات المُدارة التي تحسن باستمرار أداء الأجهزة والشبكة والتطبيقات.

طرح الجيل الخامس والحوسبة الطرفية

الاتصال فائق الموثوقية منخفض التأخير الممكّن بواسطة الجيل الخامس يسمح بالأتمتة الحرجة زمنياً التي كانت غير قابلة للتطبيق على الشبكات التقليدية. تستشهد دراسات حالة GSMA بمكاسب إنتاجية 15-20% في إعدادات المصنع الذكي عندما يتم دمج الجيل الخامس وتحليلات الحافة.[2]GSMA، "تقرير الأمم الرقمية 2024،" gsma.com لفتح هذه المنافع، تحتاج الشركات لشركاء يتقنون تقطيع الشبكة، ونشر النواة الخاصة، وأدوات تنسيق الحافة. يقوم المتكاملون بتعبئة معماريات مرجعية تمزج الوصول اللاسلكي، وعقد MEC، ومنصات إنترنت الأشياء في مجموعات جاهزة. النتيجة هي سوق قابلة للمعالجة كبيرة للتخطيط، واستراتيجية الطيف، وهندسة المواقع، وخدمات التحسين المدفوعة بمؤشرات الأداء الرئيسية.

الدفع التنظيمي للصناعة 4.0 والبنية التحتية الذكية

المبادرات السياساتية مثل Industry4WRD في ماليزيا، التي تستهدف رفع الإنتاجية بنسبة 30% في التصنيع، تخلق طلباً منظماً للاستشارات المنحى للامتثال في إنترنت الأشياء.[3]وزارة التجارة الدولية والصناعة، "مخطط سياسة Industry4WRD،" miti.gov.my في الاتحاد الأوروبي، قوانين وضع العلامات الأمنية الإلكترونية القادمة تلزم المصنعين بدمج الأمان بالتصميم، مما يحفز ارتفاعاً في ارتباطات الشهادات والتدقيق. نظام وضع العلامات الأمنية الإلكترونية متعدد المستويات في سنغافورة يمارس ضغطاً مشابهاً في جنوب شرق آسيا. الموردون القادرون على إقران العمق التقني مع الطلاقة التنظيمية يلتقطون رسوماً متميزة لتقييمات الفجوات، وخرائط طريق المعالجة، ودعم الشهادات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاوف خصوصية البيانات والأمن الإلكتروني | -1.4% | عالمي، مع التركيز على امتثال GDPR في الاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| قابلية التشغيل البيني وتجزؤ المعايير | -1.1% | عالمي، يؤثر بشكل خاص على اعتماد المؤسسات الصغيرة والمتوسطة | المدى المتوسط (2-4 سنوات) |

| نقص المواهب المهارة في إنترنت الأشياء | -0.9% | أمريكا الشمالية، الاتحاد الأوروبي، الأسواق المتطورة | المدى الطويل (≥ 4 سنوات) |

| فحص البصمة الكربونية لأحمال العمل السحابية فائقة النطاق | -0.3% | تفويضات الاستدامة في الاتحاد الأوروبي وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف خصوصية البيانات والأمن الإلكتروني

وجدت Ordr أن 82% من بيئات إنترنت الأشياء في الرعاية الصحية تستضيف ضعفاً خطيراً واحداً على الأقل، مما يؤجج القلق على مستوى مجلس الإدارة حول برامج الفدية، ومخاطر السلامة، والغرامات التنظيمية. لذلك تتطلب الشركات دفاعات متعددة الطبقات تتراوح من رقائق الإقلاع الآمن إلى خطوط أنابيب البيانات المشفرة والشبكات المقسمة دقيقاً. المهارات المطلوبة تقطع عبر الأمان المدمج، وبروتوكولات OT، و IAM السحابي، لكن معظم فرق تقنية المعلومات تبقى ناقصة التوظيف. مقدمو الخدمات الذين يستثمرون في SOC-as-a-service، واختبار الفريق الأحمر، ومعماريات مرجعية للثقة الصفرية هم الأفضل موضعاً لتحويل مخاوف الأمان إلى عقود حجز متعددة السنوات.

قابلية التشغيل البيني وتجزؤ المعايير

البروتوكولات المتنافسة مثل MQTT، وOPC UA، وLoRaWAN، و3GPP LPWA تعقد التعاون عبر الموردين، خاصة للمؤسسات الصغيرة والمتوسطة التي تفتقر لمهندسين داخليين. مشاريع التكامل غالباً ما تتوقف بينما تقوم الفرق بتسوية نماذج البيانات، وإعدادات جودة الخدمة، وواجهات برمجة تطبيقات الإدارة. مسرعات البرامج الوسطية، وبوابات واجهات برمجة التطبيقات، ومكتبات الأجهزة المعتمدة مسبقاً تظهر لسد الفجوات، لكن خبرة الخدمات المهنية تبقى ضرورية لربط الأنظمة المتباينة في خيوط رقمية متماسكة. التجزؤ لذلك يبطئ الاعتماد، لكنه أيضاً يخلق إيرادات متكررة للمتكاملين القادرين على تسليم مخططات ومجموعات مرجعية محايدة الموردين.

تحليل القطاعات

حسب نوع الخدمة: الاستشارات تقود نمو التكامل

احتفظت استشارات إنترنت الأشياء بحصة إيرادات 32.5% في 2024، مما يعكس الطلب المستمر على الاستراتيجية المحايدة للموردين، ونمذجة عائد الاستثمار، والتحقق من دراسة الحالة التجارية. تصميم الأنظمة والتكامل، مع ذلك، يتوسع بمعدل نمو سنوي مركب 7.2% حيث تحول الشركات خرائط الطريق إلى عمليات نشر إنتاج تتضمن البرامج الوسطية المعقدة، وبحيرة البيانات، وتنسيق التحليلات. يميز مقدمو الخدمات عبر مسرعات المجال، والمعماريات المرجعية، والعقود القائمة على النتائج التي تربط الرسوم بوقت تشغيل أرضية المصنع أو مكاسب كفاءة الطاقة. من المتوقع أن يتسع حجم سوق خدمات إنترنت الأشياء المهنية للتصميم والتكامل بحدة حيث تتخرج مشاريع الجيل الخامس والحافة من التجريب إلى الحجم.

الزخم أيضاً يتراكم في لف الخدمات المُدارة التي تدمج مراقبة الأجهزة، والصيانة التنبؤية، وتنسيق التحديث عن بُعد. يجمع الموردون اشتراكات المنصة مع مراكز عمليات مدعومة بـ SLA لتأمين إيرادات الأقساط وتعميق تأمين العملاء. مع ارتفاع تعقيد التكامل، استثمارات الأدوات في CI/CD للبرامج الثابتة، ومحاكاة التوأم الرقمي، وأتمتة الاختبار المدفوعة بالذكاء الاصطناعي تصبح حصص جدول للبقاء منافساً في سوق خدمات إنترنت الأشياء المهنية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: تسارع المؤسسات الصغيرة والمتوسطة يدفع توسع السوق

ولدت المؤسسات الكبيرة 63.7% من إنفاق 2024 بسبب المحافظ المتنوعة، وسلاسل التوريد العالمية، وميزانيات التحديث الكبيرة. لكن المؤسسات الصغيرة والمتوسطة هي مجموعة المشترين الأسرع نمواً بمعدل نمو سنوي مركب 7.5%، ممكّنة بواسطة منصات سحابية ادفع حسب الاستخدام تقطع النفقات الرأسمالية وتضغط الجداول الزمنية للنشر. للمؤسسات الصغيرة والمتوسطة، يجب على شركاء الخدمات تقديم مجموعات بداية معبأة، وتسعير معياري، وجسور تمويل تحاذي التكاليف مع التدفقات النقدية قريبة المدى. مقدمو الخدمات الذين يخصصون قوالب الحوكمة، وخطوط الأساس الأمنية، ولوحات مؤشرات عائد الاستثمار للفرق محدودة الموارد يكسبون ميزة حاسمة ضمن هذا القطاع الفرعي المتضخم من سوق خدمات إنترنت الأشياء المهنية.

في الحسابات الأكبر، مقياس الحجم ينتج ارتباطات متعددة الأبراج تمتد عبر الاستشارية، والتكامل، والعمليات المُدارة. المشاريع غالباً ما تتميز بعمليات نشر عالمية متدرجة منسقة عبر مراكز التسليم المختلطة. في المقابل، صفقات المؤسسات الصغيرة والمتوسطة تؤكد على القيمة السريعة للوقت، والتكاملات المكونة مسبقاً مع ERP وCRM، والقوالب الرأسية مثل مراقبة السلسلة الباردة أو قياس فرعي للطاقة. هذا التشعب يجبر الموردين على تشغيل حركات مزدوجة للذهاب إلى السوق، محافظين على العمق لعملاء Fortune 500 بينما يصنعون التسليم للفرص السريعة الحجم للمؤسسات الصغيرة والمتوسطة عبر سوق خدمات إنترنت الأشياء المهنية.

حسب وضع النشر: هيمنة السحابة تتسارع

استحوذ التسليم القائم على السحابة على حصة إيرادات 57.2% في 2024 ويتوسع بمعدل نمو سنوي مركب 8.3%. يقدر المشترون التوسع المرن، وخدمات الذكاء الاصطناعي المدمجة، وفوترة الاستهلاك التي تحاذي الإنفاق مع حجم البيانات. معماريات مرجعية من الحافة إلى السحابة تهيمن على متطلبات RFP، مع تنسيق قائم على Kubernetes يربط بوابات المقر بمحركات الذكاء الاصطناعي فائقة النطاق. من المتوقع أن يتفوق حجم سوق خدمات إنترنت الأشياء المهنية لتطبيقات السحابة على مشاريع المقر الداخلي بأكثر من 2:1 خلال فترة النظرة.

عمليات النشر في المقر الداخلي تستمر في المجالات المنظمة مثل الدفاع، والمرافق، والدواء، حيث إقامة البيانات والتأخير الحتمي يبقيان غير قابلين للتفاوض. النماذج المختلطة لذلك تكتسب أرضاً، مازجة المعالجة المحلية للأحمال العمل الحرجة مع تحليلات السحابة للرؤى غير الحساسة. شركاء الخدمات يجب أن يتقنوا إمكانية نقل الحاويات، وإنفاذ سياسة السحابة المتعددة، وضوابط FinOps لتحسين إجمالي تكلفة الملكية عبر البيئات المختلطة في سوق خدمات إنترنت الأشياء المهنية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية تعطل قيادة التصنيع

قاد التصنيع بـ 26% من إيرادات 2024، مستفيداً من إنترنت الأشياء للصيانة التنبؤية، وضمان الجودة، وتتبع الأصول في الوقت الفعلي. عمليات نشر المصنع الذكي الآن تعتمد بكثافة على الذكاء الاصطناعي الطرفي لاكتشاف العيوب وتحسين الطاقة، مما يؤجج الطلب المستمر على تكامل أرضية المصنع ومهارات تقارب OT-IT. مع ذلك، الرعاية الصحية هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب 7.7%، مدفوعة بمراقبة المرضى عن بُعد، ومضخات التسريب الذكية، وخدمات موقع الأصول. مع تحديث المستشفيات للبنية التحتية التقليدية ومتابعة الرعاية القائمة على القيمة، ينطلق الإنفاق على الاتصال الآمن، وحوكمة البيانات، والتحليلات ضمن سوق خدمات إنترنت الأشياء المهنية.

التجزئة، والطاقة، واللوجستيات أيضاً تقدم خطوط أنابيب كبيرة، كل منها يطالب بمخططات عمودية تعالج التفاصيل التنظيمية، وتكامل النظم التقليدية، وقياس النتائج. على سبيل المثال، المرافق تعطي الأولوية لتكامل SCADA الحرج للسلامة، بينما تركز بائعو التجزئة على الدفع بلا احتكاك ومراقبة السلسلة الباردة لسلسلة التوريد. مقدمو الخدمات الذين يقدمون مسرعات معيارية جاهزة للامتثال يمكنهم تكرار الفوز عبر الصناعات وتقوية حصة المحفظة في سوق خدمات إنترنت الأشياء المهنية الأوسع.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 37.5% من إيرادات 2024، مدعومة بتغطية متقدمة للجيل الخامس، وتمويل مشاريع قوي، ومبادرات فيدرالية مثل استراتيجية إنترنت الأشياء الوطنية لـ NIST. الشركات في الولايات المتحدة تعطي الأولوية لأمان الثقة الصفرية والتحليلات الممكّنة بالذكاء الاصطناعي، مدفوعة ارتباطات متعددة الأبراج المعقدة التي تفضل مقدمي الخدمات مع محافظ من النهاية إلى النهاية. كندا تستفيد من اتجاهات التوريد القريب وتحديث إنترنت الأشياء الصناعي، بينما المكسيك تستفيد من ممرات التصنيع عبر الحدود التي تعتمد على رؤية سلسلة التوريد في الوقت الفعلي.

آسيا الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 8.1%. الصين تخصص ميزانيات كبيرة للمدن الذكية وتعزز منصات الإنترنت الصناعي لرقمنة التصنيع. برنامج المجتمع 5.0 في اليابان ومبادرات الأمة الذكية في سنغافورة تعزز الطلب الإقليمي على حلول قابلة للتوسع وجاهزة للامتثال. سياسات أشباه الموصلات والذكاء الاصطناعي في الهند توسع القاعدة القابلة للمعالجة. مقدمو الخدمات يجب أن يوازنوا التسليم المنافس في التكلفة مع المحاذاة الثقافية العميقة ودعم اللغة المحلية للاستفادة من هذا الزخم في سوق خدمات إنترنت الأشياء المهنية.

أوروبا تحافظ على نمو ثابت مدعوم بـ GDPR، وقانون الأمن الإلكتروني للاتحاد الأوروبي، وأطر الصناعة 4.0 الوطنية التي تخلق طلباً مدفوعاً بالحوكمة للاستشارات ودعم الشهادات. ألمانيا، وفرنسا، والمملكة المتحدة تستثمر بكثافة في برامج التوأم الرقمي، بينما اقتصادات أوروبا الشرقية تستفيد من أموال الاتحاد الأوروبي لتحديث البنية التحتية. الشرق الأوسط وأفريقيا تبقى ناشئة لكن تظهر وعداً حيث دول الخليج تسرع محافظ المدن الذكية لرؤية 2030 التي تتطلب ارتباط خدمات مهنية جاهز.

المشهد التنافسي

يبقى سوق خدمات إنترنت الأشياء المهنية مجزأً باعتدال. ولدت أكسنتشر 64.9 مليار دولار أمريكي في إيرادات السنة المالية 2024 وتستفيد من شبكة عالمية من مراكز الابتكار لالتقاط صفقات التحول الكبيرة. آي بي إم تدمج الاستشارات، وRed Hat OpenShift، ومجموعات إدارة الأصول Maximo لتسليم عروض من النهاية إلى النهاية تتجاوب في القطاعات الصناعية. استحواذات كوغنيزانت 2024 على Thirdera وBelcan تعمق مهارات الذكاء الاصطناعي الطرفي والهندسة الرقمية التي تدعم انتصارات السيارات، والفضاء، والرعاية الصحية.

الشركات المتخصصة مثل Bosch.IO وVirtusa تنافس عبر التركيز الرأسي والتسليم المرن، غالباً تتشارك مع فائقي النطاق لبيع حزم الحلول المشتركة. مالكو المنصات، بما في ذلك سيمنز، يسرعون سحب الخدمة عبر الاستحواذات مثل Brightly Software، مضيفين قدرات CMMS التي تكمل مجموعات التوأم الرقمي. مشغلو الاتصالات، بقيادة AT&T وVodafone، يستفيدون من عروض الجيل الخامس الخاص لتأمين رسوم التكامل والخدمات المُدارة المرتبطة بعمليات نشر شبكة الحرم الجامعي.

الاتجاهات الناشئة تتضمن الأتمتة المدفوعة بالذكاء الاصطناعي في تسليم الخدمات، وتوسع العقود القائمة على النتائج، والاستثمار في أكاديميات التدريب لإغلاق فجوات المواهب الحرجة. مقدمو الخدمات الذين يدمجون الذكاء الاصطناعي التوليدي لتوليد الكود، وأتمتة حالات الاختبار، والتنبؤ بالشذوذ يقصرون دورات النشر ويعززون الهوامش. في الوقت نفسه، الخدمات المُدارة المتكررة المرتبطة بـ SLAs على وقت التشغيل، أو تخفيض الطاقة، أو إنتاجية الإنتاج تؤمن تدفقات إيرادات متعددة السنوات، مما يحث الراسخين على التحول من الوقت والمواد نحو نماذج ارتباط مرتبطة بالقيمة في سوق خدمات إنترنت الأشياء المهنية.

قادة صناعة خدمات إنترنت الأشياء المهنية

-

شركة أكسنتشر بي إل سي

-

شركة آي بي إم

-

خدمات تاتا الاستشارية

-

كوغنيزانت

-

شركة كابجيميني إس إي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: استحوذت كوالكوم على Edge Impulse لتعزيز قدرات الذكاء الاصطناعي الطرفي للأجهزة المتصلة.

- فبراير 2025: أعلنت كوغنيزانت عن إيرادات الربع الرابع 2024 بقيمة 5.1 مليار دولار أمريكي، مستشهدة بالنمو من المنصات بقيادة الذكاء الاصطناعي والاستحواذات الحديثة التي توسع عروض إنترنت الأشياء.

- نوفمبر 2024: تم تسمية FPT Software كمعطل في تقرير HFS Horizons لموردي إنترنت الأشياء بعد إكمال أكثر من 500 مشروع وتدريب 3000 مهندس.

- أكتوبر 2024: أبلغت مايكروسوفت عن إيرادات ربعية 65.6 مليار دولار أمريكي، مع ارتفاع خدمات Azure بنسبة 33% على أساس سنوي، مؤكدة الطلب على أحمال عمل إنترنت الأشياء الممكّنة بالسحابة.

نطاق تقرير سوق خدمات إنترنت الأشياء المهنية العالمي

تتضمن خدمات إنترنت الأشياء المهنية مجموعة واسعة من الخدمات والموارد المهنية، مثل التطوير والتنفيذ المخصص، والاستشارات، والتدريب، والدعم التقني لمستخدميها لنشر حلول إنترنت الأشياء وتحقيق أقصى عائد على الاستثمار. السوق للدراسة يحدد الإيرادات المستحقة من مبيعات خدمات إنترنت الأشياء المهنية عالمياً.

سوق خدمات إنترنت الأشياء المهنية مجزأ حسب نوع الخدمة (استشارات إنترنت الأشياء، البنية التحتية لإنترنت الأشياء، تصميم وتكامل الأنظمة، الدعم والصيانة، التعليم والتدريب)، حجم المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، صناعة المستخدم النهائي (التصنيع، التجزئة، الرعاية الصحية، الطاقة والمرافق، النقل واللوجستيات)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا الهادئ، أمريكا اللاتينية والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات أعلاه.

| استشارات إنترنت الأشياء |

| خدمات البنية التحتية لإنترنت الأشياء |

| تصميم وتكامل الأنظمة |

| أخرى |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| القائم على السحابة |

| المقر الداخلي |

| مختلط |

| التصنيع |

| التجزئة |

| الرعاية الصحية |

| الطاقة والمرافق |

| النقل واللوجستيات |

| الصناعات الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | ||

| إسرائيل | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع الخدمة | استشارات إنترنت الأشياء | ||

| خدمات البنية التحتية لإنترنت الأشياء | |||

| تصميم وتكامل الأنظمة | |||

| أخرى | |||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب وضع النشر | القائم على السحابة | ||

| المقر الداخلي | |||

| مختلط | |||

| حسب صناعة المستخدم النهائي | التصنيع | ||

| التجزئة | |||

| الرعاية الصحية | |||

| الطاقة والمرافق | |||

| النقل واللوجستيات | |||

| الصناعات الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | |||

| إسرائيل | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق خدمات إنترنت الأشياء المهنية؟

ولد السوق 144.84 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 201.31 مليار دولار أمريكي بحلول 2030.

أي نوع خدمة يقود سوق خدمات إنترنت الأشياء المهنية؟

تحتل استشارات إنترنت الأشياء المرتبة الأولى بحصة 32.5%، رغم أن تصميم وتكامل الأنظمة ينمو بأسرع وتيرة بمعدل نمو سنوي مركب 7.2%.

كم سرعة نمو النشر السحابي ضمن سوق خدمات إنترنت الأشياء المهنية؟

التسليم القائم على السحابة يتقدم بمعدل نمو سنوي مركب 8.3%، وهو الأسرع بين أوضاع النشر.

أي منطقة تقدم أعلى فرصة نمو؟

تظهر آسيا الهادئ أقوى إمكانية صعود بمعدل نمو سنوي مركب 8.1% مدفوعة بتحديث التصنيع وبرامج الحكومة الرقمية.

ما هو القيد الرئيسي الذي يواجه اعتماد خدمات إنترنت الأشياء المهنية؟

تبقى مخاوف الأمن الإلكتروني وخصوصية البيانات العائق الرائد، مخفضة مسار النمو الإجمالي بنقاط نسبة مئوية مقدرة بـ 1.4.

آخر تحديث للصفحة في: