حجم وحصة سوق إنترنت الأشياء (IoT)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

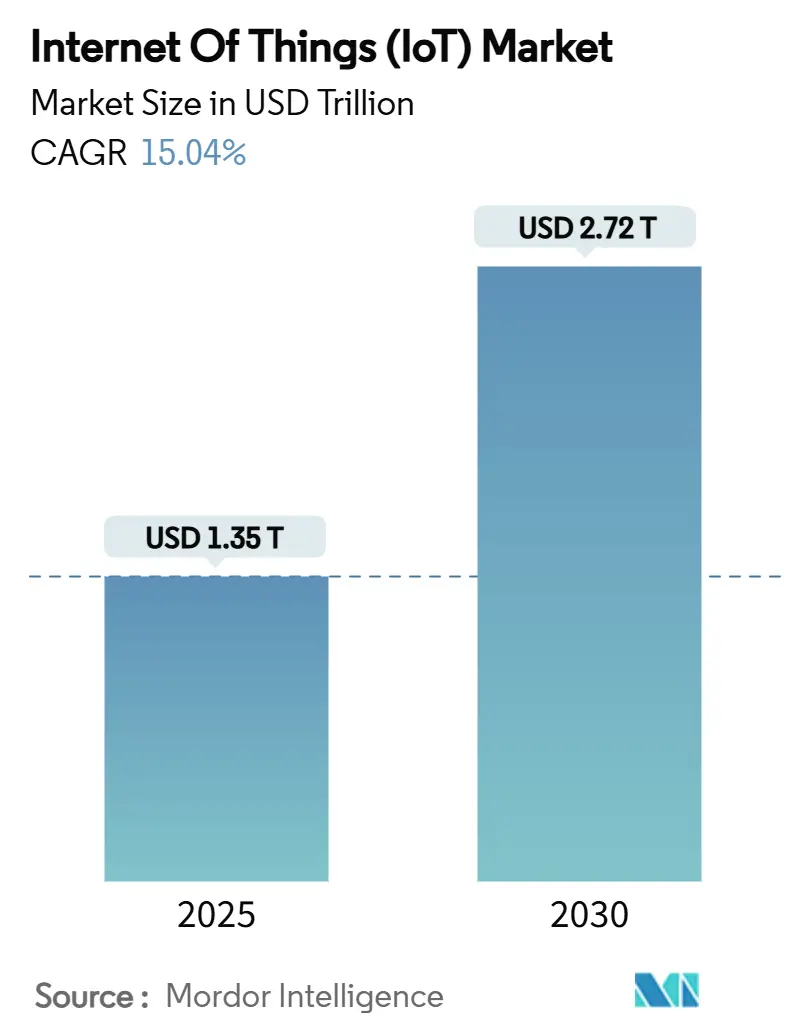

| حجم السوق (2025) | 1.35 تريليون دولار أمريكي |

| حجم السوق (2030) | 2.72 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.04% CAGR |

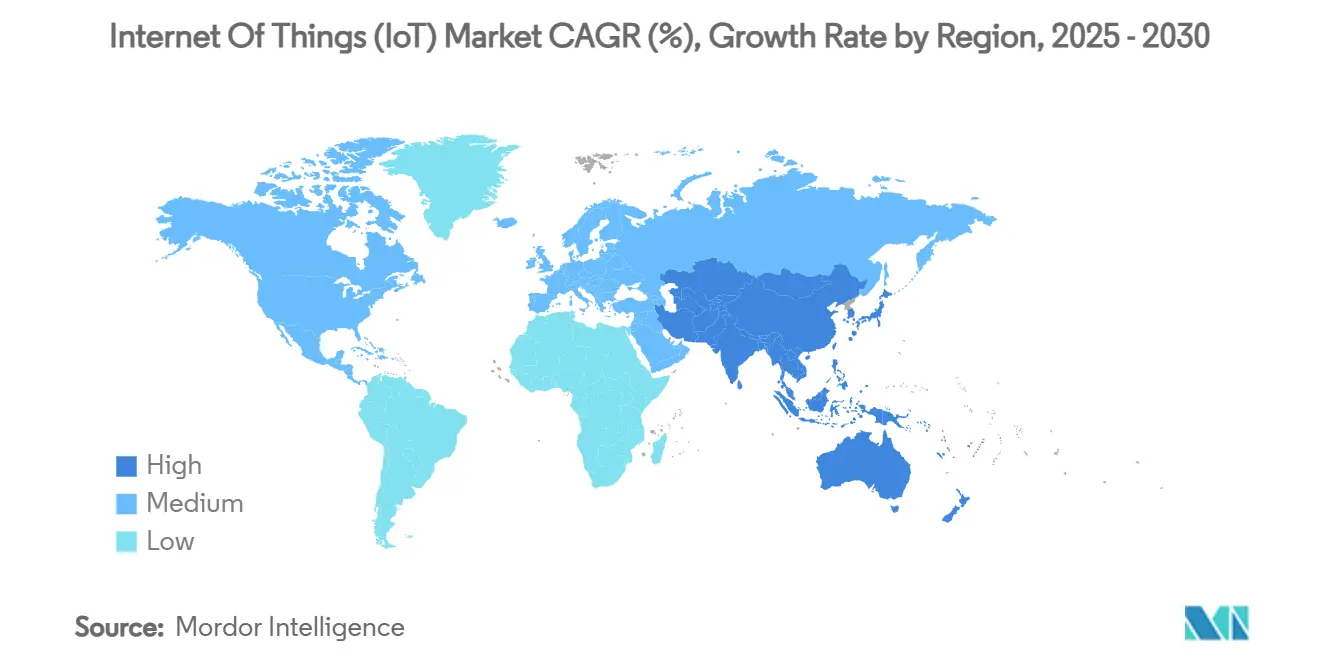

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

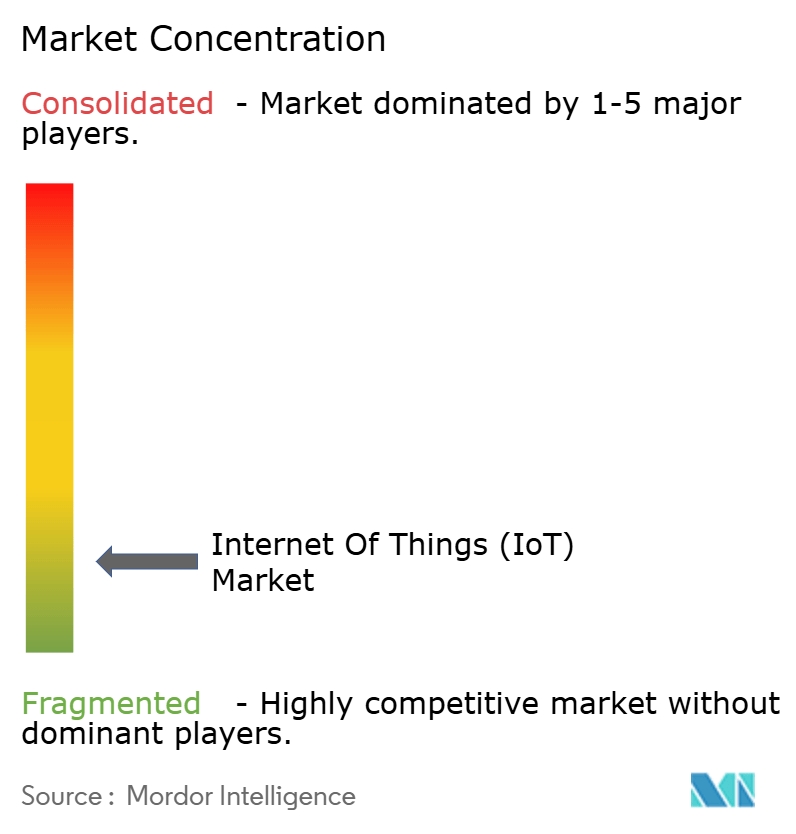

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إنترنت الأشياء (IoT) بواسطة Mordor Intelligence

يقف سوق إنترنت الأشياء عند 1,350 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2,720 مليار دولار أمريكي بحلول عام 2030، متقدمًا بمعدل نمو سنوي مركب قدره 15.04%. الطلب القوي على التحليلات الفورية والصيانة التنبؤية وأنظمة اتخاذ القرارات المستقلة يسرّع من عمليات النشر عبر المصانع والمزارع ومراكز اللوجستيات. إطلاق شبكات الجيل الخامس السريع ونمو الشبكات واسعة النطاق منخفضة الطاقة وانخفاض تكاليف أجهزة الاستشعار يوسع القاعدة القابلة للعنونة من الأصول المتصلة. تقدر المؤسسات أيضًا الذكاء الاصطناعي الحافي لأنه يحمي سيادة البيانات مع ضمان أوقات استجابة بالمللي ثانية. نتيجة لذلك، تستمر الاستثمارات في التحول من المشاريع التجريبية إلى الإنتاج واسع النطاق عبر كل قطاع رئيسي. سوق إنترنت الأشياء، بالتالي، يستمر في التراكم على أساس تكنولوجي صلب مدعوم بالإنفاق الرأسمالي المرن والحوافز التنظيمية الهادفة إلى الكفاءة والاستدامة.[1]GSMA Intelligence, "IoT Market Update 2025," gsma.com

النقاط الرئيسية للتقرير

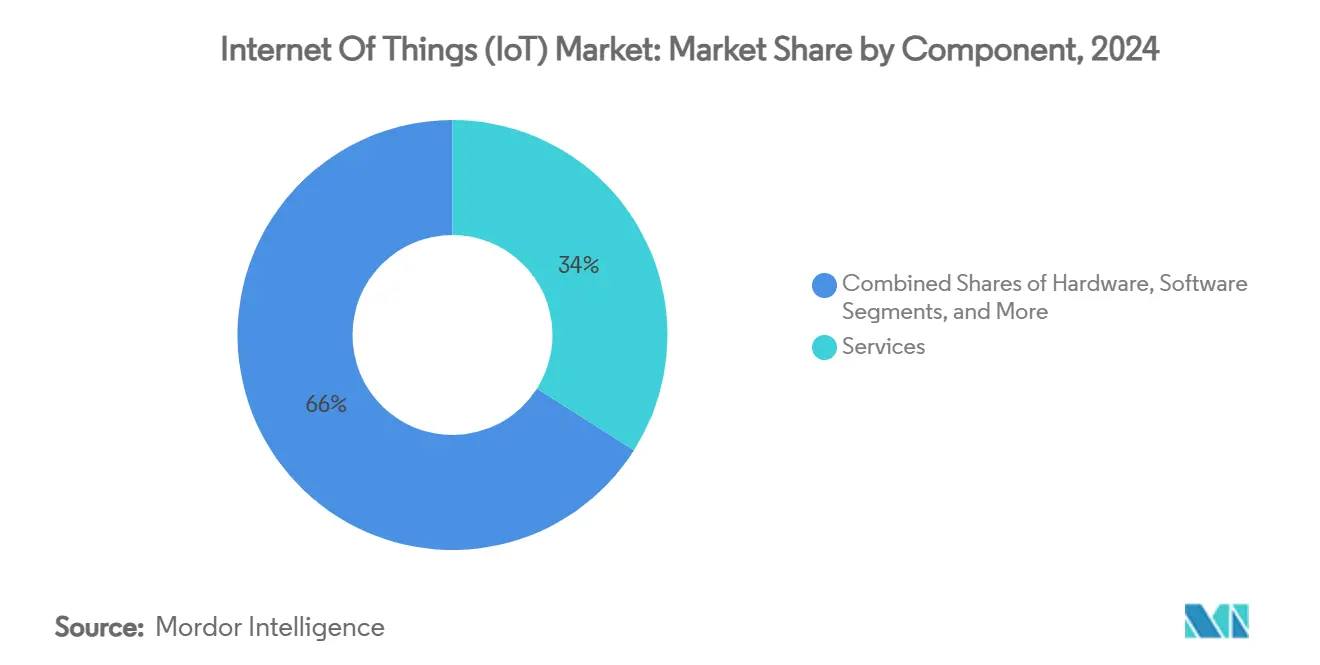

- حسب المكون، استحوذت الخدمات على 34% من حصة سوق إنترنت الأشياء في عام 2024، بينما من المقرر أن تنمو نماذج النشر الحافية / الهجينة بمعدل نمو سنوي مركب قدره 17.51% بحلول عام 2030.

- حسب الصناعة المستخدمة النهائية، تصدرت التصنيع بحصة إيرادات قدرها 29.5% في عام 2024؛ من المتوقع أن تتوسع الزراعة بمعدل نمو سنوي مركب قدره 19.2% حتى عام 2030.

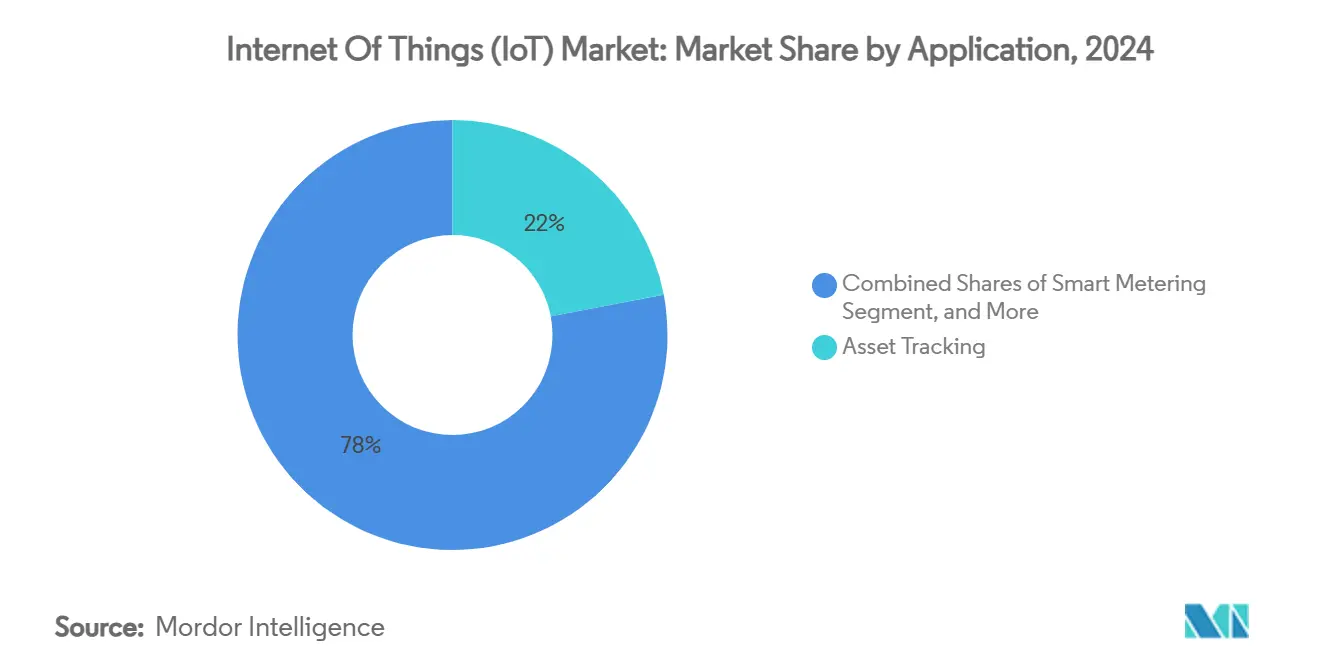

- حسب التطبيق، استحوذ تتبع الأصول على 22% من حجم سوق إنترنت الأشياء في عام 2024، بينما تتقدم مراقبة البيئة بمعدل نمو سنوي مركب قدره 20.11% حتى عام 2030.

- حسب نموذج النشر، استحوذت السحابة على 48% من حجم سوق إنترنت الأشياء في عام 2024، بينما تسجل حلول الحافة / الهجينة أسرع معدل نمو سنوي مركب قدره 18% خلال فترة التوقع.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة قدرها 32.3% في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 15.1% خلال 2025-2030

اتجاهات ورؤى السوق العالمي لإنترنت الأشياء (IoT)

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار الأجهزة المتصلة وانخفاض تكاليف أجهزة الاستشعار | +3.2% | عالمي | المدى المتوسط (2-4 سنوات) |

| إطلاق شبكات الجيل الخامس وLPWAN يوسع التغطية | +2.8% | أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| تحليلات الذكاء الاصطناعي الحافية تمكن القيمة الفورية | +2.5% | عالمي | المدى المتوسط (2-4 سنوات) |

| أقمار إنترنت الأشياء LEO تفتح المراقبة النائية | +1.9% | المناطق الريفية والنائية العالمية | المدى الطويل (≥ 4 سنوات) |

| تفويضات تقارير سلسلة التوريد المرتبطة بESG | +1.6% | أوروبا وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| التأمين القائم على الاستخدام المدعوم بقياس إنترنت الأشياء | +1.4% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار الأجهزة المتصلة وانخفاض تكاليف أجهزة الاستشعار

انخفضت أسعار الوحدة لأجهزة استشعار البيئة الأساسية من 20 دولار أمريكي إلى أقل من 5 دولارات أمريكية، مما يجعل الأجهزة الكثيفة قابلة للتطبيق اقتصاديًا عبر المصانع والمزارع. أجهزة استشعار الاهتزاز الصناعية المستخدمة في الصيانة التنبؤية تُباع الآن بسعر 50-100 دولار أمريكي مقارنة بـ 200-500 دولار أمريكي قبل خمس سنوات فقط.[2]Analog Devices, "Trends in Industrial Sensor Cost Reduction," analog.com الحواجز الأجهزة المنخفضة تجذب مكاملي البرمجيات الجدد، موسعة مجموعة المواهب في سوق إنترنت الأشياء. شبكة الجيل الخامس الخاصة لBMW تربط بالفعل آلاف أجهزة الاستشعار بمتحكمات الحافة التي تحسن الإنتاجية في الوقت الفعلي. نقص أشباه الموصلات المؤقت يخلق ضغطًا على التكلفة، ومع ذلك فإن الابتكارات التصميمية التي تقلل عدد المكونات تحافظ على زخم الأسعار الهابطة. مع ربط الشركات لأصول أصغر فأصغر، ترتفع أحجام البيانات بشدة، مما يرسخ خدمات التحليلات كمجموعة الإيرادات الأسرع نموًا.

إطلاق شبكات الجيل الخامس وLPWAN يوسع التغطية

الجيل الخامس الخاص يدعم الآن التحكم الصناعي فائق الكمون المنخفض، كما توضح مؤسسة John Deere's Waterloo Works حيث تعتمد خطوط التصنيع المرنة على إعادة التكوين اللاسلكي. شبكات LoRaWAN وNB-IoT تكمل الجيل الخامس بربط الحقول النائية والمناجم وخطوط الأنابيب حيث لا تزال اقتصاديات الشبكة الخلوية متأخرة. Kinéis وغيرها من مشغلي الأقمار النانوية تسد الفجوات المتبقية، مما يمكن الرؤية المستمرة لقطعان الماشية والأصول البحرية. مشغلو الاتصالات ينسقون استثمارات الطيف والشبكة الخلفية لمطابقة كثافة الأجهزة مع عوائد قابلة للتطبيق. خيارات الوصول المتقاربة هذه تبقي سوق إنترنت الأشياء على مسار شامل يمتد من الحرم الجامعي الحضري الكثيف إلى الحدود قليلة السكان.

تحليلات الذكاء الاصطناعي الحافية تمكن القيمة الفورية

محركات الاستنتاج المدمجة في البوابات أو المتحكمات الدقيقة تحول تدفقات الاستشعار الخام إلى إجراءات فورية. نماذج الصيانة التنبؤية تكتشف شذوذ المحامل وتطلق أوامر العمل خلال ميلي ثوانٍ. الفحص القائم على الرؤية عند الحافة يقطع معدلات الخردة التصنيعية دون رحلات ذهاب وإياب للسحابة. ومع ذلك، فإن أعباء الذكاء الاصطناعي تزيد من استهلاك الطاقة؛ العقد المعتمدة على البطارية يجب أن توازن تعقيد النموذج مقابل أهداف دورة الحياة. الدراسات الأكاديمية تظهر أن التقليم والتكميم يمكن أن يقلم الاستهلاك بنسبة 40% دون فقدان الدقة. حلول حصاد الطاقة الشمسية تمدد الاستقلالية، مما يساعد سوق إنترنت الأشياء على اختراق المناطق الحيوية للسلامة حيث الأسلاك غير عملية.

أقمار إنترنت الأشياء LEO تفتح المراقبة النائية

كوكبات المدار الأرضي المنخفض توفر الاتصال حيث الإطلاق الأرضي غير ممكن. Spacecom وAYECKA قاما بتعبئة إنترنت الأشياء عبر الأقمار الصناعية كخدمة لمزارع جنوب الصحراء، وتسليم بيانات الحقل التي توجه خطط الري. برنامج الزراعة لOneWeb يتوقع مكاسب إنتاجية عالمية متعددة المليارات من الدولارات من خلال تحسين المحصول. استهلاك الطاقة يبقى عائقًا، لكن تصاميم المدار الأرضي المنخفض جداً على 300 كيلومتر تجمع بين تقليل فقدان المسار وهوائيات أبسط، مما يقلل الطاقة لكل بت. أسعار الخدمات الفضائية تستمر في الانخفاض، مما يضيف مرونة إلى العمود الفقري لسوق إنترنت الأشياء.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد الخروقات الأمنية السيبرانية والخصوصية | −2.1% | عالمي | المدى القصير (≤ سنتان) |

| تجزئة البروتوكول وضعف قابلية التشغيل البيني | −1.8% | المواقع العالمية متعددة البائعين | المدى المتوسط (2-4 سنوات) |

| ضوابط التصدير تضغط على إمداد الرقاقات / الوحدات | −1.5% | تدفقات التكنولوجيا الصينية الأمريكية | المدى القصير (≤ سنتان) |

| استهلاك طاقة الذكاء الاصطناعي الحافي يجهد بطاريات الأجهزة | −1.2% | العقد العالمية المعتمدة على البطارية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد الخروقات الأمنية السيبرانية والخصوصية

الأصول المتصلة توسع سطح الهجوم، حيث توقف برامج الفدية بالفعل خطوط المصانع وتكشف الوصفات المملوكة. قانون المرونة السيبرانية للاتحاد الأوروبي يحدد التزامات التشفير والترقيع الدنيا، مما يجبر البائعين على امتصاص تكاليف امتثال أعلى. المشترون الصناعيون يطلبون بشكل متزايد مجموعات رقائق التمهيد الآمنة وهندسات الثقة الصفرية، مما يرفع الحواجز للموردين منخفضي التكلفة. عناوين الخروقات قد تبطئ الاعتماد للحظة، ومع ذلك فإن الإنفاق الأمني طويل الأمد غالباً ما يترجم إلى قيم عقد إجمالية أعلى داخل سوق إنترنت الأشياء.

تجزئة البروتوكول وضعف قابلية التشغيل البيني

LoRaWAN وZigbee وThread وWi-Fi تتعايش داخل نفس المبنى، مما يتطلب بوابات معقدة. معيار Matter يعد بالتوحيد لكنه يبقى محدوداً بضوابط الإضاءة والحرارة الاستهلاكية. المؤسسات تتصارع بالتالي مع نماذج بيانات معزولة تضخم جداول التكامل الزمنية. خبرة البروتوكول المتخصص تطلب معدلات مميزة، مما يحد من قابلية التوسع للمستخدمين الصغار والمتوسطين. النماذج الدلالية المتناغمة تتقدم، ومع ذلك فإن الاعتماد الواسع يبقى عدة دورات إصدار بعيداً.

تحليل القطاعات

حسب المكون: التحول بقيادة الخدمات يشكل مسارات التكامل

ساهمت الخدمات بنسبة 34% من إيرادات 2024، مؤكدة على تعقيد تحويل الأجهزة والبيانات إلى نتائج قابلة للقياس. فرق الاستشارة ترسم خرائط سير العمل وتبني هندسات آمنة وتحسن لوحات المعلومات التي تحول تدفقات الاستشعار إلى قيمة تشغيلية. أسعار الأجهزة تستمر في الانخفاض، ومع ذلك فإن متطلبات التكامل ترفع معدلات العمالة المتخصصة، مما يرسخ الخدمات كأكبر شريحة في سوق إنترنت الأشياء. منصات الحافة التي تمزج تنسيق الحاويات مع الترقيع عبر الهواء تتوسع بمعدل نمو سنوي مركب قدره 17.51% حيث المشترون يصرون على بقاء الكمون وحوكمة البيانات في الموقع. وحدات الاتصال تمتص انكماش التكلفة، موسعة هوامش الربح لمجمعي الحلول الذين يعيدون بيع القدرة عبر آلاف نقاط النهاية.

الدفع نحو البنية التحتية المرنة يقود التقنيات الهجينة حيث وكلاء البوابة يقررون ما يبقى محليًا وما يسافر إلى السحابة. مثل هذا التنسيق يكثف الطلب على تناغم API بين السحب فائقة القياس ومتحكمات أرضية المصنع. بائعو البرمجيات يدمجون محركات ML التلقائية التي تضبط النماذج باستمرار، مما يعزز الاشتراكات التي تحبس العملاء في النظم البيئية. في الوقت نفسه، مشغلو الأقمار الصناعية يشاركون مع الناقلين الأرضيين لحزم الاتصال الاحتياطي، موسعين قابلية التطبيق الجغرافي لسوق إنترنت الأشياء. البائعون الذين يحزمون الأجهزة والتكامل وإدارة دورة الحياة تحت عقود قائمة على النتائج يستحوذون على حصة من المنافسين المركزين على المكونات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: التصنيع يحتفظ بالصدارة بينما تتسارع الزراعة

احتفظ التصنيع بنسبة 29.5% من إنفاق 2024 حيث تعتمد المصانع على الصيانة التنبؤية وتنسيق الروبوتات وشفافية سلسلة التوريد لحماية وقت التشغيل. Siemens تبلغ عن طلبات قياسية للصناعات الرقمية مرتبطة بتحديثات الحقول البنية التي تربط الآلات الموروثة.[3]Siemens AG Investor Relations, "Q1 2025 Digital Industries Results," press.siemens.com مصانع السيارات تنشر آلاف أجهزة استشعار عزم الدوران والاهتزاز، مغذية الذكاء الاصطناعي الحافي الذي يحجر الشذوذ قبل أن يطلق توقف مكلف. لوحات معلومات البيئة والصحة والسلامة تكتسب بروزاً حيث المنظمون يشددون عمليات تدقيق الانبعاثات. وبالتالي، من المتوقع أن يتوسع حجم سوق إنترنت الأشياء للمصانع الصناعية بثبات رغم الرياح المعاكسة الكلية.

الزراعة، بالمقابل، تنمو بأسرع معدل بمعدل نمو سنوي مركب قدره 19.2%. مجسات التربة وصور الطائرات بدون طيار وروابط الأقمار الصناعية تسمح للمزارعين بتعديل الأسمدة والري في الوقت الفعلي تقريباً، مما يقلل تكاليف المدخلات لكل هكتار. الشركات الناشئة تحزم أجهزة الاستشعار والتحليلات وخدمات الائتمان في نماذج اشتراك ميسورة التكلفة للحيازات متوسطة الحجم. مربو الماشية يضعون طوق تراقب الحرارة والاجترار والموقع، مقلمة تفشي الأمراض وخسائر الافتراس. مع دفع الوكالات العامة للأمن الغذائي، التمويل المنحي يسرع اعتماد المزارع المتصلة، موسعاً قاعدة عملاء صناعة إنترنت الأشياء إلى ما وراء المتبنين الأوائل.

حسب التطبيق: تتبع الأصول يهيمن بينما تندفع مراقبة البيئة

استحوذ تتبع الأصول على 22% من سوق إنترنت الأشياء في عام 2024، مدعوماً بانخفاض أسعار وحدات GPS وارتفاع خطر سرقة البضائع. مقدمو الخدمات اللوجستية يضعون أسوار جغرافية للمقطورات والمنصات وحتى الكراتين الفردية، مقللين أوقات البحث عندما تنحرف الشحنات. مشغلو السلسلة الباردة يدمجون أجهزة استشعار الحرارة لإرضاء تفويضات سلامة الأدوية. في الوقت نفسه، مراقبة البيئة تسجل أسرع معدل نمو سنوي مركب قدره 20.11% لأن مقاييس جودة الهواء ومستوى المياه وتسرب الميثان أصبحت الآن إلزامية في العديد من الولايات القضائية. الذكاء الاصطناعي الحافي يرشح بيانات الطقس المشوشة، مضمناً أن الشذوذ فقط يعبر الروابط الخلوية، مقلماً تكلفة عرض النطاق.

الصيانة التنبؤية والقياس الذكي ومراقبة المرضى أيضاً تتوسع، وإن بوتائر متفاوتة. المرافق تستبدل العدادات الموروثة بنقاط نهاية ذكية ثنائية الاتجاه تكتشف العبث وترسل تنبيهات انقطاع الخدمة دون رحلات الشاحنة. المستشفيات تدمج الأجهزة القابلة للارتداء التي تنقل العلامات الحيوية مباشرة إلى السجلات الصحية الإلكترونية، محررة طاقم التمريض للرعاية عالية القيمة. كل حالة استخدام جديدة توسع الكون القابل للعنونة لسوق إنترنت الأشياء وترفع التوقعات لاتفاقيات مستوى الخدمة الممتدة عبر الاتصال والأمن السيبراني والتحليلات.

حسب نموذج النشر: السحابة تقود ومع ذلك تبني الحافة زخماً

احتفظت السحابة بنسبة 48% من عمليات النشر في 2024 لأن المرونة واقتصاديات الدفع حسب النمو تجذب الشركات ذات الأعباء المتقلبة. فائقو القياس يستقطبون صانعي المعدات الأصلية بسجلات الأجهزة المُعدة مسبقاً وقوالب التوأم الرقمي ومجموعات أدوات الذكاء الاصطناعي، جاعلين التكامل سريعاً للمشاريع التجريبية. مع ذلك، العمليات الحساسة للكمون تدفع أعباء ثقيلة إلى الحافة، حيث القطاع ينمو بمعدل نمو سنوي مركب قدره 18%. أنظمة سلامة المصانع تتطلب استجابة بالميكرو ثانية، مما يدفع إلى الاستنتاج في الموقع بدلاً من الرحلات ذهاباً وإياباً إلى مناطق بعيدة. وبالتالي، سوق إنترنت الأشياء يتطور إلى نسيج حوسبة موزع يمزج المعالجة المحلية مع التنسيق العالمي.

الاستراتيجيات الهجينة تسود: تدفقات الاستشعار الخام يتم تلخيصها في الموقع وفقط بيانات الاستثناء تصل السحب المركزية للتعلم طويل الأمد. مثل هذا التقسيم يحد من تكلفة الشبكة الخلفية ويرضي قوانين الخصوصية التي تمنع الحركة عبر الحدود للبيانات الشخصية القابلة للتحديد. مكدسات التنسيق تزامن الحاويات وسياسات الأمان بين الطبقات باستمرار، متطلبة مهارات DevOps متطورة. البائعون الذين يؤتمتون هذه الرقص يكسبون حصة الذهن حيث المؤسسات تقيس براهين المفهوم إلى آلاف المواقع.

التحليل الجغرافي

امتلكت أمريكا الشمالية 32.3% من إيرادات 2024، مرتكزة على إطلاق شبكات الجيل الخامس الناضجة والاعتماد الواسع لتراخيص الشبكة الخلوية الخاصة وقوة عمل رقمية أصلية قوية. المرافق الصناعية من السيارات إلى معالجة الأغذية تجرب روتينياً شبكات تقاسم الطيف التي تدفق بيانات عالية الدقة إلى متحكمات الذكاء الاصطناعي الحافية.[4]UScellular & Ericsson, "Private 5G for Industry Case Study," uscellular.comأطر السياسة تعطي الأولوية للابتكار ومع ذلك تدون معايير الأمان الدنيا، مروجة الثقة دون كبح التجريب. وبالتالي، يستمر سوق إنترنت الأشياء في رؤية تخصيصات رأسمالية ثابتة حتى عندما تتقلب الظروف الكلية.

آسيا والمحيط الهادئ متوقعة أن تنمو بمعدل نمو سنوي مركب قدره 15.1% حتى 2030 حيث الحكومات تدمج إنترنت الأشياء في إعانات التصنيع ومخططات المدن الذكية. الاتصالات الخلوية المرخصة مقررة أن تصل إلى 270 مليون بحلول 2030 عبر الهند والصين وجنوب شرق آسيا. الصين تسرع استثمارات مسابك الرقائق المحلية لتخفيف عدم اليقين من ضوابط التصدير، بينما الهند تستفيد من حوافز مرتبطة بالإنتاج لاستقطاب مصانع تجميع أجهزة الاستشعار. الشركات الناشئة في فيتنام وإندونيسيا تدمج بوابات LPWAN مع لوحات معلومات السحابة، جالبة مصانع الطبقة المتوسطة للإنترنت بتكلفة منخفضة. معاً، هذه الاتجاهات توسع حجم سوق إنترنت الأشياء عبر منطقة متنوعة ديموغرافياً.

أوروبا تؤكد على الامتثال البيئي، جاعلة تتبع الانبعاثات بالأستشعار جزءاً لا يتجزأ من تقارير الشركات. عمليات النشر الحافية ترتفع لأن لوائح الخصوصية تشجع المعالجة في الموقع. الاتحادات العامة الخاصة تمول أنظمة لوجستيات الموانئ الذكية وأنظمة شفافية الشحن عبر الحدود. الشرق الأوسط وأفريقيا تبقيان في وقت سابق من منحنى الاعتماد لكنهما يقفزان بمراقبة الماشية الممكنة بالأقمار الصناعية وإدارة المياه بالطاقة الشمسية. وكالات التنمية الدولية تمول مشاريع تجريبية تظهر استرداد سريع، مغذية الخبرة المحلية وموسعة بصمة سوق إنترنت الأشياء.

المشهد التنافسي

الساحة التنافسية مجزأة بشكل معتدل: مشغلو السحابة فائقة القياس يهيمنون على إنفاق المنصة، بينما إمداد أجهزة الاستشعار والوحدات يبقى موزعاً بين مئات البائعين. Amazon Web Services وMicrosoft وGoogle تحزم إعداد الأجهزة الآمنة والتوائم الرقمية ومكتبات نماذج الذكاء الاصطناعي التي تقصر جداول النشر الزمنية للمكاملين. Siemens وHoneywell تطبق معرفة المجال الصناعي فوق مكدسات السحابة، معبئة عروض جاهزة تستهدف تحديثات الحقول البنية. Qualcomm وسعت محفظتها بالاستحواذ على أصول Sequans' 4G IoT مقابل 200 مليون دولار أمريكي، مضيفة وحدات خلوية فعالة التكلفة إلى خارطة طريقها.

مشغلو الاتصالات يحققون الدخل من الاتصال من خلال اتفاقيات خدمة متدرجة تشمل إدارة SIM وتوجيه البيانات وشهادات الأمان. البعض، مثل UScellular، يشارك مع Ericsson لنشر شبكات خاصة جاهزة للعملاء التصنيعيين. شركات الذكاء الاصطناعي الحافية الناشئة مثل Samsara تميز على واجهات مستخدم مصممة عمودياً، محققة نمو إيرادات سنوية متكررة بنسبة 32% من خلال حلول الأسطول والصناعة المركزة. إيداعات البراءات تكثف حول مسرعات الذكاء الاصطناعي منخفضة الطاقة وجدولة وقت الإيقاظ المستهدف، موضحة بالإيداعات الحديثة لMeta التي تعد بعمر بطارية أطول في بيئات Wi-Fi الكثيفة. العملاء ينجذبون نحو البائعين القادرين على تسليم مكدسات متكاملة تمزج الأجهزة والبرمجيات والخدمات، مقللة بذلك عبء إدارة البائعين ومسرعة العائد على الاستثمار.

قادة صناعة إنترنت الأشياء (IoT)

-

Cisco Systems, Inc.

-

Google, Inc.

-

IBM Corporation

-

Microsoft Corporation

-

Huawei Technologies Co. Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: Giesecke+Devrient شارك مع Skylo لمزج روابط الأقمار الصناعية 5G NB-NTN مع الشبكات الأرضية، موسعة التغطية لتتبع الأصول وتطبيقات الزراعة الذكية.

- مارس 2025: Hussmann وPhoenix Energy Technologies أطلقا Refrigeration IQ، منصة كشف التسرب القائمة على الذكاء الاصطناعي التي قطعت خسائر مبرد متجر البقالة بأكثر من 30% في سنتها الأولى.

- فبراير 2025: Spacecom وAYECKA طرحا إنترنت الأشياء عبر الأقمار الصناعية كخدمة تستهدف زراعة جنوب الصحراء، مسلمة اتصال حقلي فعال التكلفة.

- يناير 2025: Badger Meter بلغ مبيعات 2024 بقيمة 826 مليون دولار أمريكي، بارتفاع 18%، واستحوذ على SmartCover لتعزيز تحليلات مراقبة المجاري.

نطاق تقرير السوق العالمي لإنترنت الأشياء (IoT)

إنترنت الأشياء هو شبكة من الأشياء المتصلة بالإنترنت. هذه الأشياء تجمع وتتبادل البيانات باستخدام أجهزة الاستشعار المدمجة بداخلها. إنترنت الأشياء جمع الأجهزة والبرمجيات مع الإنترنت لخلق بيئة أكثر تقنية. نطاق الدراسة حول سوق إنترنت الأشياء منظم لتتبع الإنفاق على الأجهزة والمنصات والخدمات عبر الصناعات المستخدمة النهائية، مثل التصنيع والنقل والتجزئة والرعاية الصحية والطاقة والمرافق.

سوق إنترنت الأشياء (IoT) مقسم حسب المكون (الأجهزة، البرمجيات/المنصة، الاتصال، والخدمات)، الصناعة المستخدمة النهائية (التصنيع، النقل، الرعاية الصحية، التجزئة، الطاقة والمرافق، السكني، الحكومة، والتأمين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات مقدمة من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة (أجهزة الاستشعار، المعالجات، وحدات الاتصال، البوابات) |

| البرمجيات / المنصات (إدارة الأجهزة، إدارة البيانات، التحليلات، الأمان) |

| نوع الاتصال (الخلوي (2G-5G)، LPWAN (NB-IoT، LoRaWAN، Sigfox)، الأقمار الصناعية، المدى القصير (Wi-Fi، BLE، Zigbee)) |

| الخدمات (المهنية، المُدارة، التكامل) |

| التصنيع والصناعة |

| النقل واللوجستيات |

| الرعاية الصحية وعلوم الحياة |

| التجزئة والتجارة الإلكترونية |

| الطاقة والمرافق |

| السكني والمباني الذكية |

| الزراعة |

| الحكومة والمدن الذكية |

| تتبع الأصول وإدارة الأسطول |

| الصيانة التنبؤية |

| القياس الذكي |

| مراقبة المرضى عن بُعد |

| المنزل الذكي والأجهزة |

| المركبات المتصلة وV2X |

| مراقبة البيئة والمناخ |

| السحابة |

| في الموقع |

| الحافة / الهجين |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات | ||

| تركيا | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| حسب المكون | الأجهزة (أجهزة الاستشعار، المعالجات، وحدات الاتصال، البوابات) | ||

| البرمجيات / المنصات (إدارة الأجهزة، إدارة البيانات، التحليلات، الأمان) | |||

| نوع الاتصال (الخلوي (2G-5G)، LPWAN (NB-IoT، LoRaWAN، Sigfox)، الأقمار الصناعية، المدى القصير (Wi-Fi، BLE، Zigbee)) | |||

| الخدمات (المهنية، المُدارة، التكامل) | |||

| حسب الصناعة المستخدمة النهائية | التصنيع والصناعة | ||

| النقل واللوجستيات | |||

| الرعاية الصحية وعلوم الحياة | |||

| التجزئة والتجارة الإلكترونية | |||

| الطاقة والمرافق | |||

| السكني والمباني الذكية | |||

| الزراعة | |||

| الحكومة والمدن الذكية | |||

| حسب التطبيق | تتبع الأصول وإدارة الأسطول | ||

| الصيانة التنبؤية | |||

| القياس الذكي | |||

| مراقبة المرضى عن بُعد | |||

| المنزل الذكي والأجهزة | |||

| المركبات المتصلة وV2X | |||

| مراقبة البيئة والمناخ | |||

| حسب نموذج النشر | السحابة | ||

| في الموقع | |||

| الحافة / الهجين | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إسبانيا | |||

| إيطاليا | |||

| روسيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| آسيان | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات | |||

| تركيا | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق إنترنت الأشياء؟

السوق مقدر بـ 1,350 مليار دولار أمريكي في 2025 ومتوقع أن يصل إلى 2,720 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 15.04%.

أي قطاع مكون يقود إيرادات 2024؟

الخدمات تقود بحصة 34%، عاكسة احتياجات التكامل المعقدة وإدارة دورة الحياة.

لماذا الزراعة هي القطاع العمودي الأسرع نمواً للمستخدم النهائي؟

مبادرات الزراعة الدقيقة والمراقبة الممكنة بالأقمار الصناعية تدفع الزراعة إلى معدل نمو سنوي مركب قدره 19.2% حتى 2030.

كم سرعة نمو سوق إنترنت الأشياء في آسيا والمحيط الهادئ المتوقعة؟

آسيا والمحيط الهادئ متوقعة أن تتوسع بمعدل نمو سنوي مركب قدره 15.1%، مدعومة ببرامج المدن الذكية وأتمتة التصنيع.

ما دور الحوسبة الحافية في عمليات نشر إنترنت الأشياء؟

نماذج الحافة / الهجين تنمو بمعدل نمو سنوي مركب قدره 18% لأن المعالجة المحلية تلبي متطلبات الكمون والخصوصية وسيادة البيانات.

كم أهمية اهتمامات الأمن السيبراني لاعتماد إنترنت الأشياء؟

الخروقات الأمنية يمكن أن تحلق 2.1% من توقع معدل النمو السنوي المركب، مدفعة الاستثمار في التشفير من النهاية إلى النهاية وأطر الثقة الصفرية.

آخر تحديث للصفحة في: