حجم وحصة سوق إنترنت الأشياء في قطاع التجزئة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

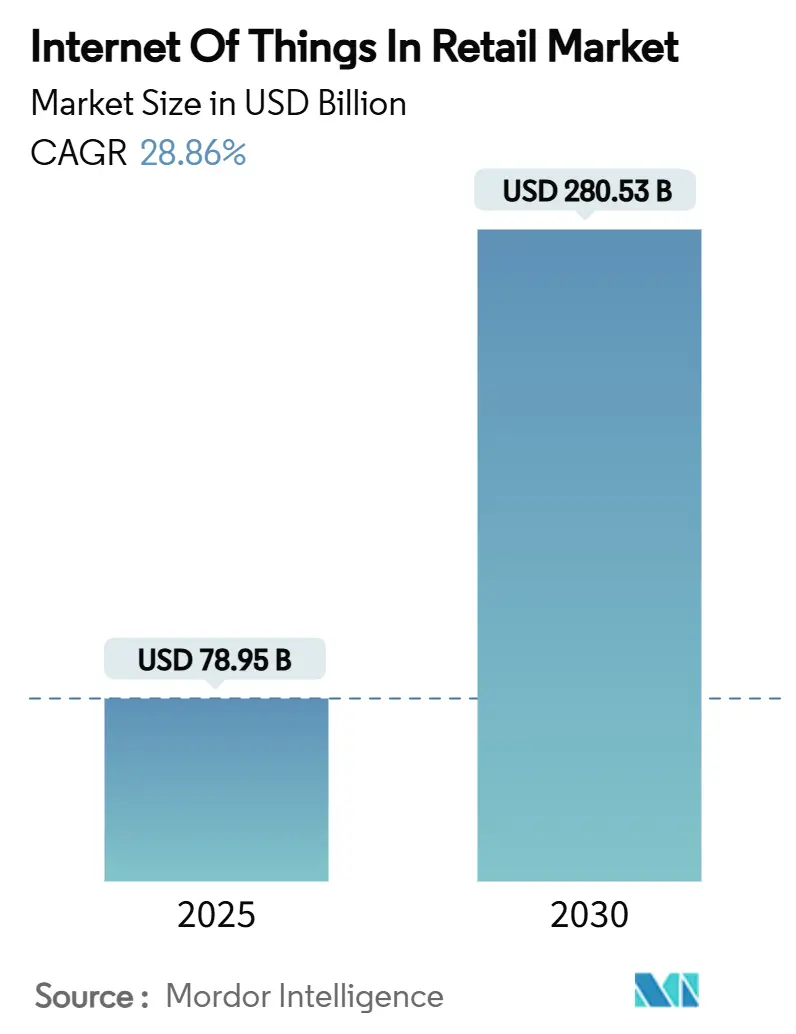

| حجم السوق (2025) | 78.95 مليار دولار أمريكي |

| حجم السوق (2030) | 280.53 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 28.86% CAGR |

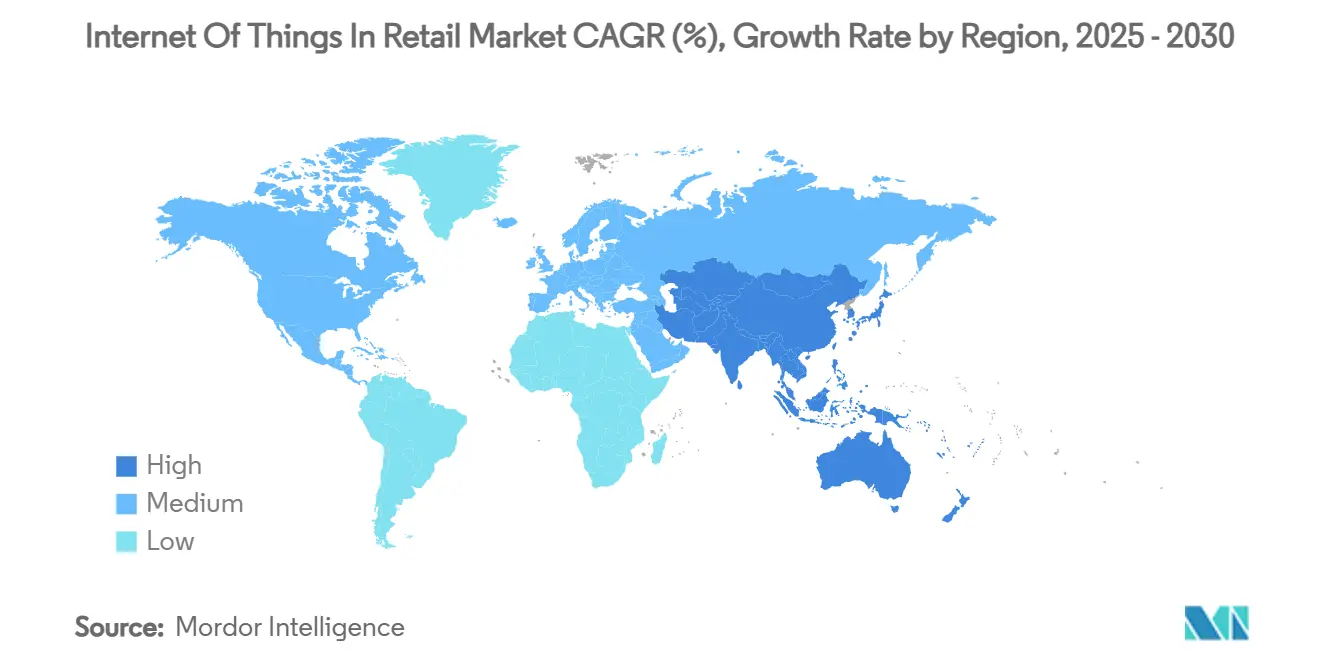

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

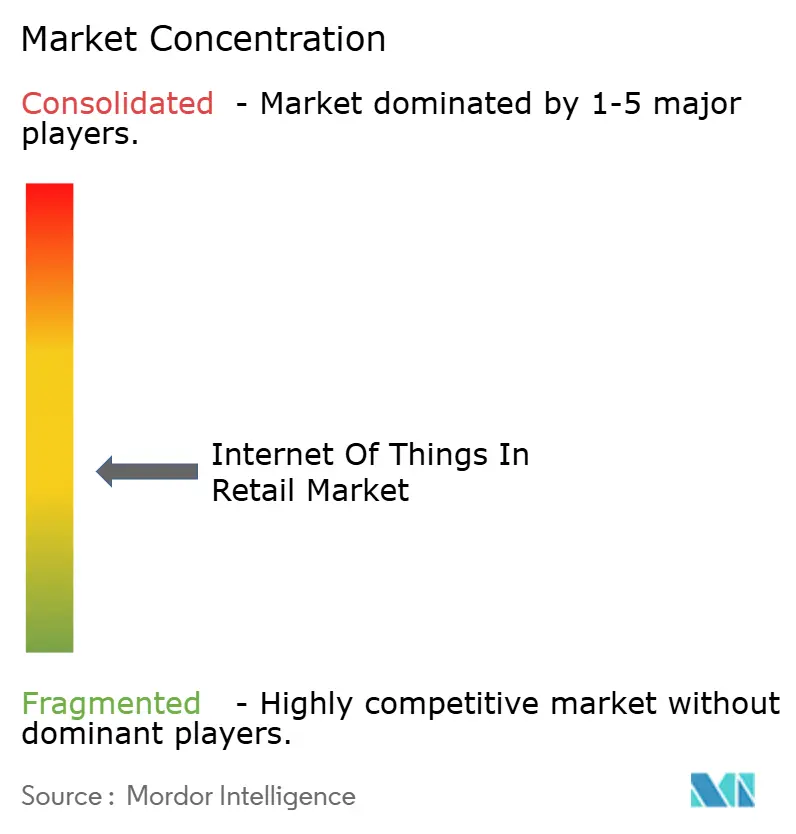

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إنترنت الأشياء في قطاع التجزئة من قِبل Mordor Intelligence

يقف سوق إنترنت الأشياء في قطاع التجزئة عند 78.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 280.53 مليار دولار أمريكي بحلول عام 2030، مُسجلاً معدل نمو سنوي مركب قدره 28.86%. إن قوة الاتصال بين الأجهزة، وانخفاض تكاليف أجهزة الاستشعار، ونضج الحوسبة الطرفية تُمكّن تجار التجزئة من الانتقال من جردات دورية إلى اتخاذ قرارات تنبؤية مدفوعة بالبيانات. إن توسع قاعدة أشباه الموصلات، وتغطية 5G الأوسع، ونضج المنصات السحابية تُقلل من العوائق التقنية بينما ترفع التوقعات لمشاركة العملاء في الوقت الفعلي ورؤية سلسلة التوريد. يرى تجار التجزئة أيضًا تدفقات إيرادات جديدة في شبكات وسائل الإعلام بالتجزئة التي تُحقق أرباحاً من بيانات الطرف الأول المُولدة بواسطة أجهزة استشعار المتاجر. في الوقت نفسه، ترفع لائحة المرونة الإلكترونية للاتحاد الأوروبي والقواعد المماثلة تكاليف الامتثال ولكنها تبني في النهاية ثقة المستهلك في بيئات المتاجر المتصلة.[1]المفوضية الأوروبية، "لائحة المرونة الإلكترونية،" europa.eu

النقاط الرئيسية للتقرير

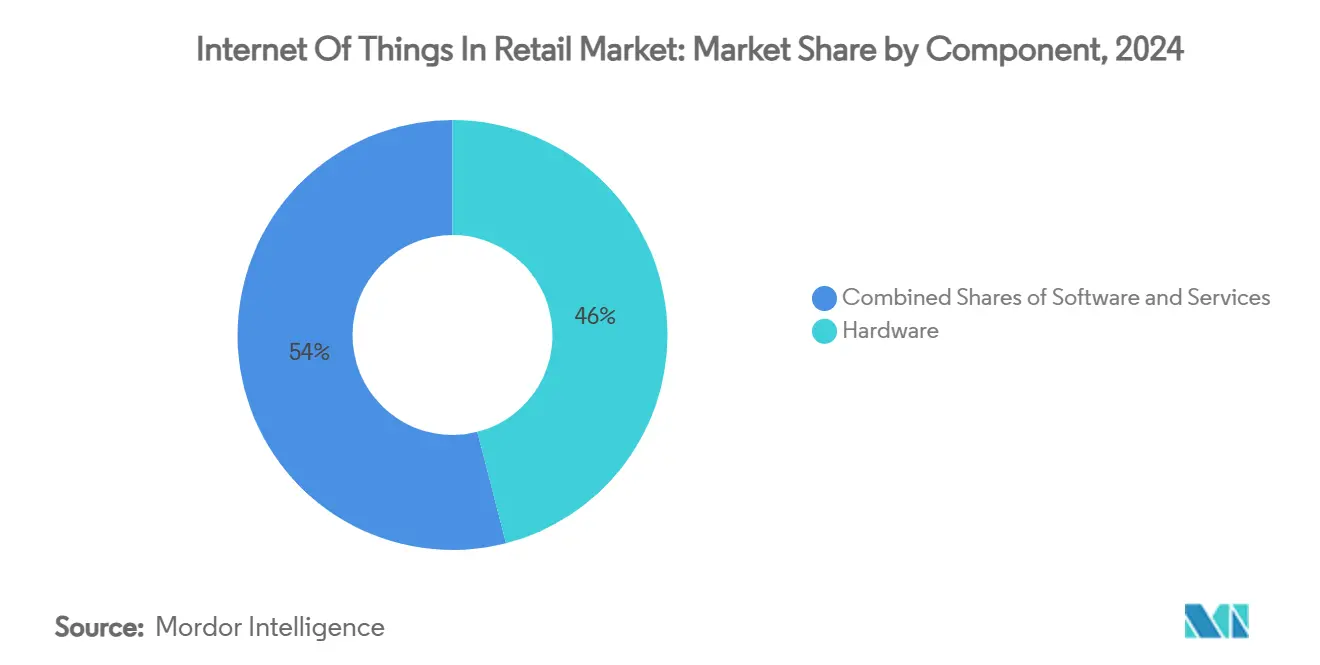

- حسب المكون، استحوذت الأجهزة على 46.0% من حصة سوق إنترنت الأشياء في قطاع التجزئة في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 28.88% حتى عام 2030.

- حسب التطبيق، قاد الرف الذكي وإدارة المخزون بحصة إيرادات 28.0% في عام 2024؛ من المتوقع أن ينمو الدفع الذكي ونقاط البيع بأسرع معدل قدره 31.0% سنوياً حتى عام 2030.

- حسب التقنية، استحوذت تقنية RFID على حصة 33.0% من حجم سوق إنترنت الأشياء في قطاع التجزئة في عام 2024؛ تتقدم كاميرات الرؤية الحاسوبية بمعدل نمو سنوي مركب قدره 33.50% حتى عام 2030.

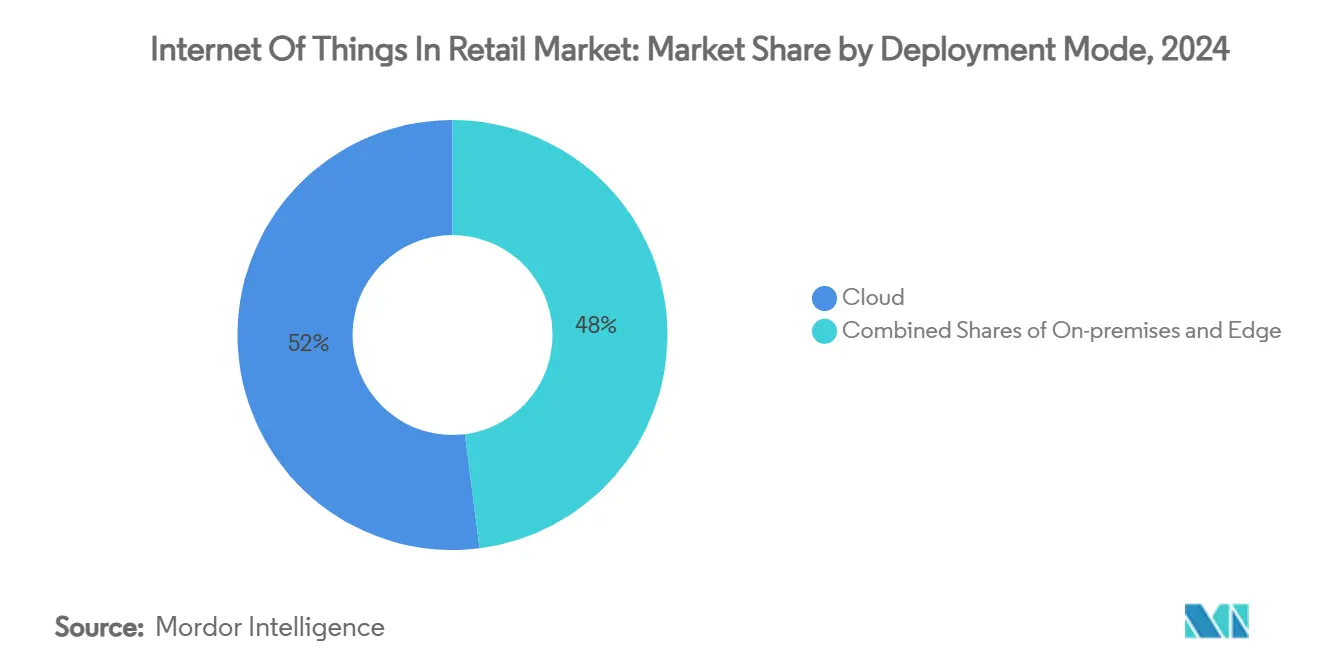

- حسب طريقة النشر، استحوذت السحابة على 52.0% من إيرادات عام 2024، بينما من المتوقع أن يتوسع النشر الطرفي بمعدل نمو سنوي مركب قدره 29.80% بين 2025-2030.

- حسب تنسيق التجزئة، استحوذت الأسواق الممتازة/الأسواق الكبرى على 39.0% من مبيعات عام 2024؛ من المتوقع أن تُسجل مستودعات التجارة الإلكترونية أعلى معدل نمو سنوي مركب قدره 28.90% حتى عام 2030.

- جغرافياً، احتفظت أمريكا الشمالية بحصة 33.0% في عام 2024، بينما من المتوقع أن ترتفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 33.12% حتى عام 2030.

اتجاهات ورؤى سوق إنترنت الأشياء في قطاع التجزئة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد الأرفف الذكية وتقنية RFID للمخزون في الوقت الفعلي | +4.2% | عالمي، مبكر في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| طلب التجزئة متعددة القنوات للعمليات المتصلة | +3.8% | عالمي، الأقوى في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| انخفاض تكاليف أجهزة الاستشعار ونضج الحوسبة الطرفية | +3.1% | عالمي، مُتسارع في مراكز آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| تحقيق أرباح من بيانات وسائل الإعلام بالتجزئة من إنترنت الأشياء داخل المتجر | +2.9% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| متطلبات تتبع الكربون تدفع إنترنت الأشياء لإدارة الطاقة | +2.4% | أسواق أوروبا وأمريكا الشمالية التنظيمية | المدى الطويل (≥ 4 سنوات) |

| شبكات 5G الخاصة تُمكن الرؤية الحاسوبية داخل المتجر | +2.1% | الأسواق المتقدمة مع البنية التحتية 5G | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد الأرفف الذكية وتقنية RFID للمخزون في الوقت الفعلي

انكمشت بطانات RFID بما يكفي لتتبع السوائل والمعادن، موسعة التغطية من 30% إلى 85% من وحدات حفظ المخزون في المتجر ودافعة مكاسب دقة المخزون الآلي إلى 35% بينما تُقلل الفحوصات اليدوية بنسبة 60%. تُحقق روبوتات الهوائي الديناميكي الآن 95.8% من الالتقاط على الرفوف المنخفضة و98.0% على الرفوف العالية، مما يسمح بجردات على نطاق المتجر بأكمله ليلاً دون تدخل الموظفين. أنظمة الكاميرا مثل طرح Casino Group للمنتجات الطازجة تُكمل RFID بقراءة الإشارات البصرية التي لا يمكن للعلامات التعامل معها. مع وصول أنظمة 2025 إلى الإنتاج بالحجم، يضع إجماع الصناعة تقنية RFID كتكلفة قياسية لأعمال التجارة بدلاً من إضافة متميزة.

طلب التجزئة متعددة القنوات للعمليات المتصلة

أكثر من 75% من تجار التجزئة يسعون الآن إلى تجارب موحدة عبر الإنترنت وخارجه تتطلب تدفق بيانات سلس بين التطبيقات وأجهزة الإرسال ونقاط البيع. حزم أجهزة استشعار الكاميرا في متاجر Samsøe Samsøe رفعت تحويل الرجال بنسبة 5.5% بعد تعديل التكييف والإضاءة استجابة لتحليلات العملاء المباشرة. تحليلات الفيديو بالذكاء الاصطناعي الطرفي من Telstra تُقدم دقة 95% في عدادات حركة الأقدام بينما تُقنع الهويات في الموقع، ضامنة امتثال الخصوصية. عربات FairPrice Group المتصلة بالسحابة تُطلق تنبيهات للموظفين عندما تنمو الطوابير إلى ما بعد الحدود المُحددة، محولة البيانات إلى إجراءات فورية. المعالجة الطرفية الموثوقة تُبقي هذه الأنظمة تعمل حتى لو انقطع اتصال WAN، ضامنة استمرارية الدفع

انخفاض تكاليف أجهزة الاستشعار ونضج الحوسبة الطرفية

مصانع آسيا والمحيط الهادئ تُقلل أسعار المكونات مع تجاوز قواعد مشتركي 5G 1.8 مليار، مُغذية حزم أجهزة استشعار بأسعار معقولة للطرح العالمي.[2]GSMA، "اقتصاد الهاتف المحمول 2024،" gsma.comيمكن لتجار التجزئة الآن إعادة برمجة كاميرات الأمان بنماذج ذكاء اصطناعي، إضافة عد الأشخاص دون أجهزة جديدة. أكثر من 700 متجر أوروبي اعتمد أجهزة استشعار ToF اللورا من Milesight لمراقبة الإشغال، مُغذية جداول القوى العاملة التي تُقلل الساعات العاطلة بخانات مضاعفة التكامل مع لوحات القيادة من Vemco Group يُظهر أن شراكات الأجهزة والتحليلات تُحل محل التركيبات المعزولة. التحليلات التنبؤية عبر عقد سلسلة التوريد تُقلل التلف بتحديد المخزون المعرض للخطر قبل الفحوصات اليدوية بأيام.

تحقيق أرباح من بيانات وسائل الإعلام بالتجزئة من إنترنت الأشياء داخل المتجر

من المقرر أن تصل الإنفاق العالمي على وسائل الإعلام بالتجزئة إلى 233.89 مليار دولار أمريكي بحلول عام 2027، مدعومة بحركة الأقدام وبيانات على مستوى السلة التي يمكن للمتاجر المتصلة فقط توفيرها. CVS Media Exchange تستهدف مليار دولار أمريكي في الإنفاق الإعلاني داخل المتجر بحلول عام 2028، مُحققة أرباحاً من رؤى على مستوى الرف مُمررة عبر اتصالات API إلى العلامات التجارية. شبكة Walmart من الشاشات الرقمية تقترن بالفعل تعرض الإعلانات بنتائج نقاط البيع في الوقت الفعلي، آمرة بمعدلات مماثلة لشرائح البث الوطني. Macy's تُجرب وضع الشاشات الاستراتيجي المُحكوم بتحليلات خرائط الحرارة لتجنب إرهاق المتسوقين. فرق التصميم والعمليات الآن تتعاون عبر لوحات قيادة إنترنت الأشياء المركزية التي تتبع رفع الحملات، محولة المتاجر إلى قنوات إعلامية قابلة للقياس.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف الأمان وخصوصية البيانات | −3.4% | عالمي، الأكثر صرامة في أوروبا تحت GDPR | المدى القصير (≤ سنتان) |

| قابلية التشغيل البيني وتكامل الأنظمة الموروثة | −2.8% | عالمي، حاد في أسواق التجزئة الراسخة | المدى المتوسط (2-4 سنوات) |

| لوائح النفايات الإلكترونية ترفع تكلفة امتثال الأجهزة | −2.1% | أوروبا والأسواق المتقدمة مع متطلبات WEEE | المدى الطويل (≥ 4 سنوات) |

| مخاطر تحيز الذكاء الاصطناعي الطرفي تُحد من الطرح | −1.6% | الأسواق المتقدمة مع قوانين خوارزمية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف الأمان وخصوصية البيانات

برامج الفدية وسرقة بيانات الاعتماد تستغل بشكل متزايد أجهزة الاستشعار ضعيفة الحماية، دافعة متوسط تكاليف الاختراق أعلى ومجبرة تجار التجزئة من الطبقة المتوسطة على إعادة تقييم نسب الفائدة إلى المخاطر. لائحة المرونة الإلكترونية للاتحاد الأوروبي تُلزم المصنعين بتصحيح الثغرات على مدى دورة حياة الجهاز الكاملة؛ الغرامات تصل إلى 15 مليون يورو لعدم الامتثال، دافعة البائعين الأصغر خارج العطاءات. تجار التجزئة، لذلك، يميلون نحو المنصات مع شفافية قائمة مواد البرمجيات وتصميم عدم الثقة. الترميز المضاف والمصادقة المستمرة ترفع النفقات العامة للحوسبة ولكن تُقلل التعرض للمسؤولية. مع توحيد النظم البيئية للبائعين تحت قواعد أكثر صرامة، قد يتباطأ الشراء الأولي، ولكن الثقة طويلة المدى متوقعة لتوسيع الاعتماد.

قابلية التشغيل البيني وتكامل الأنظمة الموروثة

العديد من متاجر البقالة لا تزال تعتمد على مكدسات نقاط البيع وتخطيط موارد المؤسسة الخاصة، خالقة صوامع بيانات تُعيق طرح إنترنت الأشياء.[3]IoT Now، "الأنظمة الموروثة وتكامل إنترنت الأشياء،" iot-now.com نماذج أولية لبوابات NB-IoT تُثبت الجسر التقني ولكن تضيف طبقات صيانة تكافح فرق تكنولوجيا المعلومات المحدودة الموارد لدعمها. المديرين التنفيذيين بالتجزئة يُبلغون عن التكامل يأخذ 30-40% أطول من الميزانية المُقدرة بسبب APIs مخصصة. المشاريع متعددة الوظائف الآن تتضمن تكنولوجيا المعلومات وتصميم المتاجر والتسويق من اليوم الأول لتجنب إعادة العمل، كما سُلط الضوء في استطلاعات تصميم المتاجر 2024. حتى تظهر معايير بيانات عالمية، ستبقى قابلية التشغيل البيني عقبة في النفقات الرأسمالية والجدول الزمني تُهدئ توقعات عائد الاستثمار القوية خلاف ذلك.

تحليل القطاعات

حسب المكون: أسس الأجهزة تقود ابتكار الخدمات

استحوذت الأجهزة على 46.0% من إيرادات عام 2024، راسية كل طبقة استشعار من علامات RFID إلى خوادم الحافة داخل سوق إنترنت الأشياء في قطاع التجزئة. الخدمات، مع ذلك، متوقعة للارتفاع 28.88% سنوياً، عاكسة طلب تجار التجزئة للاتصالية المُدارة، واشتراكات التحليلات التنبؤية، واستعانة خارجية لدورة حياة الأجهزة. منصات البرمجيات تتوسط هذه الطبقات، محولة القياس عن بُعد الخام إلى تنبيهات تجديد وجداول الموظفين. من ناحية الإيرادات، الخدمات المُدارة الآن مُجمعة مع الأجهزة في عقود من 3 إلى 5 سنوات، منقلة التدفقات النقدية من النفقات الرأسمالية إلى التشغيلية. تجار التجزئة الذين يفتقرون لفرق تكنولوجيا معلومات عميقة يُفضلون اتفاقيات دعم نقطة واحدة تُغطي الاتصالية، وتصحيحات البرنامج الثابت، ولوحات قيادة التحليلات. طلب الخدمات المهنية يرتفع أثناء الطرح ومرة أخرى في مراحل التحسين، مُظهراً أن تحقيق قيمة إنترنت الأشياء رحلة وليس حدث تشغيل. حزمة Honeywell-Verizon 2025 تُجسد هذا الاتجاه، منهارة تعقيد الشراء في فاتورة واحدة بينما تضمن ضمانات وقت تشغيل 5G.[4]Honeywell، "حزمة Honeywell-Verizon للتجزئة،" honeywell.comمع نضج التحليلات، تجار التجزئة يُقارنون بشكل متزايد أداء المتاجر عبر السلاسل، معززة لزوجة الخدمات المتكررة ودافعة بائعي الأجهزة لاعتماد تسعير قائم على الاستهلاك.

من ناحية الحجم، أجهزة الاستشعار والبوابات تهيمن على عدادات الوحدات، ولكن أدوات الصيانة وتراخيص المراقبة تُولد هوامش ربح إجمالية أعلى. السلاسل الأكبر تتفاوض على اتفاقيات مستوى خدمة متعددة السنوات تضمن زمن استجابة أقل من الثانية لتحويل نقاط البيع في كل موقع. على مدى التوقعات، ستستمر الأجهزة في دخول المتاجر؛ لكن منحنيات الإيرادات تميل للبرمجيات والخدمات، مُؤكدة تحول سوق إنترنت الأشياء في قطاع التجزئة إلى اقتصاد قائم على النتائج حيث وقت التشغيل والرؤى والأمان يتفوق على عدادات الأجهزة الخام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الدفع الذكي يُحول تجربة العملاء

من المتوقع أن يكون الدفع الذكي ونقاط البيع التطبيق الأسرع ارتفاعاً بمعدل نمو سنوي مركب 31.0%، عاكساً طلب المستهلك للمخارج السلسة ودفع تجار التجزئة لإعادة توزيع العمالة. الأنظمة المتمركزة على المخزون لا تزال تقود بـ28.0% من إيرادات عام 2024، ولكن دولارات الاستثمار الآن تُفضل المكاسب الموجهة للعملاء التي تُحول وقت التواجد إلى قيم سلة أعلى. حجم سوق إنترنت الأشياء في قطاع التجزئة لحلول الدفع الذكي متوقع للقفز مع تجمع مصفوفات الكاميرات، وأجهزة استشعار الوزن، ونماذج الرؤية الحاسوبية في أحداث دفع شبه فورية. مخطط Amazon Just Walk Out خفض معدلات التخلي ووضع توقعات المتسوقين عالمياً. بالتوازي، تطبيقات الصيانة التنبؤية تُقلل توقف التبريد في البقالة، موفرة الطاقة ومُقللة التلف، مع Hussmann تُبلغ عن انخفاض معدل التسرب 30% خلال السنة الأولى من النشر.

تتبع الأصول يبقى حاسماً لتنفيذ النقر والجمع، ربطاً مسارات الالتقاط داخل المتجر بأوقات إشعار العملاء. حالات استخدام إدارة الطاقة والمرافق تتوسع على متطلبات التقرير الكربوني الجديدة، جاعلة لوحات قيادة كيلو وات ساعة في الوقت الفعلي قياسية في مراكز عمليات الشبكة للسلاسل. معاً، هذه التطبيقات تُؤكد كيف يُمزج إنترنت الأشياء الانضباط التشغيلي مع تجربة العملاء لرفع الإيرادات وتقليص خطوط التكلفة.

حسب التقنية: الرؤية الحاسوبية تُسرّع ما بعد RFID

احتفظت RFID بنسبة 33.0% في عام 2024، لكن أنظمة الرؤية الحاسوبية تتوسع بـ33.50% سنوياً مع سعي تجار التجزئة لرؤى سلوكية أعمق. تراكبات الذكاء الاصطناعي للرؤية تُمكن التحليلات الديموغرافية، وخرائط حرارة المرور، ومُحفزات منع الخسارة التي لا يمكن للعلامات الثابتة التقاطها. أجهزة الإرسال BLE تُقدم التسويق القريب بتكلفة منخفضة، ولكن الأنظمة القائمة على الكاميرا تُغذي مجموعات بيانات أكثر تفصيلاً في منصات التسويق. العمود الفقري لـ5G الخاص وWi-Fi 6E يحمل أحمال فيديو ثقيلة بينما يُبقي زمن الاستجابة تحت 50 مللي ثانية. حجم سوق إنترنت الأشياء في قطاع التجزئة لمنصات الرؤية مُهيأ لتجاوز إنفاق RFID في التنسيقات عالية حركة الأقدام بحلول عام 2028 إذا استمرت المنحنيات الحالية.

في مكان آخر، NB-IoT وLTE-M تمد التغطية منخفضة الطاقة في ممرات سلسلة التوريد، مُمكنة تتبع البليت فعال التكلفة من الميناء إلى رف المتجر. جردات الروبوت المستقل لـSpark وAir New Zealand على شريحة 5G خاصة تُظهر ما يمكن أن تُقدمه التغطية واسعة المنطقة منخفضة زمن الاستجابة. Zigbee وZ-Wave وNFC تستمر في خدمة جيوب الإضاءة والتدفئة والتهوية وتكييف الهواء ومشاركة المتسوقين المتخصصة، مُثبتة أن لا بروتوكول واحد يُلبي كل حاجة تجزئة.

حسب طريقة النشر: الحوسبة الطرفية تكتسب أولوية استراتيجية

احتفظت السحابة بـ52.0% من الإنفاق في عام 2024 لأن التحكم المركزي والحوسبة المرنة لا تُقدر بثمن للإمبراطوريات متعددة العلامات التجارية. لكن، تركيبات الحافة متوقعة للنمو بنسبة 30% سنوياً تقريباً مع تطلب أدوات الرؤية والدفع الاستنتاج في الموقع لقرارات تحت الثانية. عندما يُسعّر نموذج ذكاء اصطناعي التخفيضات للمنتجات خلال دقيقة واحدة من اكتشاف الاستشعار، رحلات البيانات ذهاباً وإياباً إلى السحابة تُقدم تأخيراً غير مقبول. تجار التجزئة بالتالي يضعون أجهزة درجة GPU جانب المتجر بينما يُرسلون فقط رؤى ملخصة إلى الأعلى، موازنة تكلفة عرض النطاق مع عمق التحليل.

الأنماط الهجينة تهيمن على سوق إنترنت الأشياء في قطاع التجزئة، مع القرارات في الوقت الفعلي تعمل في المقر والتحليلات طويلة الأفق في السحابة. الحافة تُساعد أيضاً في تلبية التزامات GDPR بإبقاء الفيديو الخام في البلد. نشر المقر لا يزال يخدم القطاعات الثقيلة التنظيم مثل الصيدليات لأن سيادة البيانات تتفوق على قابلية التوسع هناك. مع انخفاض تكاليف الأجهزة، مشغلي السلاسل يُقيّمون عقد الحافة لكل مجموعة من 5 إلى 10 متاجر بدلاً من لكل موقع، محسنة الاستخدام ونوافذ الخدمة.

حسب تنسيق التجزئة: مستودعات التجارة الإلكترونية تقود التحول الرقمي

الأسواق الممتازة/الأسواق الكبرى تمثل 39.0% من إنفاق عام 2024 بسبب عدادات وحدات حفظ المخزون العالية والتبريد المكثف للطاقة. رغم ذلك، مستودعات التجارة الإلكترونية ستُسجل أسرع معدل نمو سنوي مركب 28.90% مع أتمتة تجار التجزئة الخالصين ومتعددي القنوات لتدفقات التقاط-تعبئة-شحن. حصة سوق إنترنت الأشياء في قطاع التجزئة لبيئات المتاجر المظلمة سترتفع مع أساطيل الروبوت، ورافعات AS/RS، وأنفاق RFID تُقلل أوقات دورة الطلب لوعود التوصيل في نفس اليوم. متاجر الراحة تعتمد حلول رؤية مدمجة تُتحقق من فحوصات العمر وتُقلل الانكماش في أكشاك غير مراقبة. متاجر الأقسام والمتخصصة تستفيد من إنترنت الأشياء في الغالب لطبقات التجربة، مثل المرايا الذكية وشاشات الواقع المعزز التي تُغذي خلفيات إدارة علاقات العملاء في الوقت الفعلي.

على مدى التوقعات، مراكز التنفيذ تُصبح أسرّة اختبار للروبوتيات، وتجديد الطائرات بدون طيار، وAMRs المُوجهة بالذكاء الاصطناعي، ابتكارات تتسرب لاحقاً إلى بيئات مقدمة المنزل. تنويع التنسيق، لذلك، يُضاعف الفرص ويُرسخ سوق إنترنت الأشياء في قطاع التجزئة كعمود فقري متعدد القنوات بدلاً من مجموعة أدوات المتجر فقط.

التحليل الجغرافي

تحكمت أمريكا الشمالية في 33.0% من إيرادات عام 2024، مدعومة باعتماد RFID المبكر والتغطية الكثيفة لـ5G التي تُسرّع طرح الحافة. قواعد الإنترنت على مستوى الولاية تتماشى إلى حد كبير مع الأطر الفيدرالية، مُعطية السلاسل حواجز واضحة لميزانيات التجريب. Amazon تستمر في توسيع التنسيقات بدون كاشير، وبرنامج Walmart على نطاق السلسلة للملصقات الرقمية يُشير لقبول التيار الرئيسي للتسعير الديناميكي. تجار التجزئة أيضاً يستغلون شركاء الحجم الفائق مثل Microsoft لمكدسات إنترنت الأشياء المُدارة؛ استهلاك Azure من قِبل تجار التجزئة الأمريكيين ارتفع 23% في عام 2024، مُشيراً لاعتماد نظام أعمق. بينما متطلبات الأمان الإلكتروني الجديدة تزيد التكاليف الأساسية، التنظيم القابل للتنبؤ يدعم خطط رأس المال الثابتة عبر 2025-2027.

آسيا والمحيط الهادئ هي سوق إنترنت الأشياء في قطاع التجزئة الأسرع نمواً بمعدل نمو سنوي مركب 33.12%. المنطقة تستضيف 1.8 مليار مشترك محمول-أساس واسع لتكاملات الدفع والولاء. الإنتاج المحلي لأشباه الموصلات يُقلل تكاليف قائمة مواد أجهزة الاستشعار، مما يسمح بالنشر الجماعي عبر سلاسل الراحة في اليابان وأكشاك منبثقة في الهند. أجندات حكومية رقمية-من Smart Nation في سنغافورة إلى ONDC في الهند-تُموّل البنية التحتية التي يُعيد تجار التجزئة استخدامها لتحليلات الميل الأخير. قواعد النفايات الإلكترونية تبقى أخف منها في أوروبا، رغم أن قوانين المسؤولية الممتدة للمنتج تشتد وتُحفز البائعين نحو أجهزة معيارية. جمعياً، مزايا التكلفة زائد رياح السياسة المؤاتية تُحافظ على الاعتماد السريع.

أوروبا تُمزج شهية تقنية قوية مع أطر حماية مستهلك صارمة. GDPR يضع المعيار لمعالجة البيانات، ولائحة المرونة الإلكترونية القادمة تُلزم الكشوفات الأمنية بالتصميم، محتملة إطالة دورات الشراء. في نفس الوقت، أهداف إزالة الكربون الطموحة 90% لعام 2040 تدفع نشر مراقبة الطاقة عبر أساطيل الصناديق الكبيرة. توجيه "الحق في الإصلاح" الذي مُرر في عام 2024 يُمدد عمر الجهاز، معززاً إيرادات الخدمة مع إضافة تجار التجزئة عدادات إصلاح داخلية. عموماً، المشهد السياسي الأوروبي يُهدئ الطرح الأولي ولكن يضمن متانة النظام طويلة المدى وثقة العملاء.

المشهد التنافسي

سوق إنترنت الأشياء في قطاع التجزئة مجزأ للغاية، مع عدم سيطرة أي بائع واحد على حصة خانتين. مقدمو السحابة الفائقة الكبار، ومشغلي الاتصالات، ومتخصصي الأجهزة، وشركات الذكاء الاصطناعي الناشئة كل يحفر شرائح من سلسلة القيمة. Amazon Web Services تستغل نسبها التجزئة لبيع مكدسات تحليلات متاجر مُعبأة، بينما Microsoft وGoogle وAlibaba يُشاركون مع القادة الإقليميين لتجميع الحوسبة والذكاء الاصطناعي وإدارة الأجهزة. شركات الاتصالات مثل Verizon وVodafone تستفيد من ممتلكات الطيف لتجميع شبكات 5G الخاصة مع أجهزة البوابة.

استراتيجياً، البائعين ينتقلون من حلول نقطية إلى منصات شاملة تربط الأجهزة والبرمجيات والخدمات تحت SLAs موحدة. براءة اختراع Hewlett Packard Enterprise الأمريكية 12095770 B2 حول تبسيط إعداد Wi-Fi لإنترنت الأشياء تؤكد سباقاً لتقليل احتكاك النشر. الشراكات تتكاثر: Honeywell تتماشى مع Qualcomm لأجهزة الذكاء الاصطناعي الطرفي المحمولة، بينما VusionGroup تُزاوج مع Walmart لنشر شبكات ملصقات الرفوف بمقياس غير مسبوق. الشركات الناشئة تركز على خوارزميات الرؤية الحاسوبية التي تُراكب رؤى ديموغرافية على تغذيات الكاميرا الموروثة، مُمكنة السلاسل لترقية التحليلات دون إعادة توصيل المتاجر.

تدفقات الاستثمار تتبع إمكانية تحقيق أرباح البيانات. حصة Battery Ventures 2025 في RetailNext تُموّل تحليلات متعددة القنوات تربط الحملات الإلكترونية بالتحويل داخل المتجر. في الوقت نفسه، صانعو الأجهزة يُجمعون الخدمات المُدارة لإغلاق الإيرادات المتكررة وحماية الهوامش وسط تسليع أجهزة الاستشعار. مع ارتفاع أعباء الامتثال، بائعي الحلول النقطية الأصغر قد يكافحون، مُلمحين لتوحيد مستقبلي حول قادة المجال القادرين على شهادة الأمان الشامل.

قادة صناعة إنترنت الأشياء في قطاع التجزئة

-

IBM Corporation

-

Microsoft Corporation

-

Cisco Systems Inc.

-

Huawei Technologies Co. Ltd

-

Google LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: FairPrice Group أطلقت "متجر الغد" مع Google Cloud، ناشرة عربات متصلة وبوابات ذكاء اصطناعي عبر المنافذ.

- مارس 2025: Hussmann Corporation شاركت مع Phoenix Energy Technologies لتقديم منصة Refrigeration IQ لكشف التسرب.

- فبراير 2025: Milesight وVemco Group دمجا أجهزة استشعار عد الأشخاص مع برمجيات التحليلات لأكثر من 700 متجر أوروبي.

- فبراير 2025: VusionGroup مددت مجموعة Vusion 360 للملصقات الرقمية لجميع مواقع Walmart الأمريكية.

نطاق تقرير سوق إنترنت الأشياء في قطاع التجزئة العالمي

إنترنت الأشياء يُساعد تجار التجزئة على جمع البيانات وإنتاج الرؤى دون المساس بأمان البيانات. نتيجة لذلك، يمكن لتجار التجزئة المحافظة على النُهج الأساسية لاعتماد الاتصالية داخل المتجر (مثل تمكين عصر إنترنت الأشياء في النقاط الطرفية).

سوق إنترنت الأشياء في قطاع التجزئة مقسم حسب المكونات (الأجهزة، البرمجيات، الخدمة (مُدارة ومهنية)) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مُقدمة بالقيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة | |

| البرمجيات | |

| الخدمات | الخدمات المُدارة |

| الخدمات المهنية |

| الرف الذكي وإدارة المخزون |

| تتبع الأصول وإدارة الأسطول |

| الصيانة التنبؤية للمعدات |

| الدفع الذكي ونقاط البيع |

| مشاركة العملاء والتسويق |

| إدارة الطاقة والمرافق |

| RFID |

| أجهزة الإرسال منخفضة الطاقة Bluetooth (BLE) |

| Wi-Fi |

| Zigbee / Z-Wave |

| NFC |

| 5G وإنترنت الأشياء الخلوي (NB-IoT، LTE-M) |

| الرؤية الحاسوبية وكاميرات الذكاء الاصطناعي |

| المحلية |

| السحابة |

| الطرفي |

| الأسواق الممتازة / الأسواق الكبرى |

| متاجر الراحة |

| المتاجر المتخصصة |

| متاجر الأقسام |

| مستودعات التجارة الإلكترونية والمتاجر المظلمة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| بقية أفريقيا | ||

| حسب المكون | الأجهزة | ||

| البرمجيات | |||

| الخدمات | الخدمات المُدارة | ||

| الخدمات المهنية | |||

| حسب التطبيق | الرف الذكي وإدارة المخزون | ||

| تتبع الأصول وإدارة الأسطول | |||

| الصيانة التنبؤية للمعدات | |||

| الدفع الذكي ونقاط البيع | |||

| مشاركة العملاء والتسويق | |||

| إدارة الطاقة والمرافق | |||

| حسب التقنية | RFID | ||

| أجهزة الإرسال منخفضة الطاقة Bluetooth (BLE) | |||

| Wi-Fi | |||

| Zigbee / Z-Wave | |||

| NFC | |||

| 5G وإنترنت الأشياء الخلوي (NB-IoT، LTE-M) | |||

| الرؤية الحاسوبية وكاميرات الذكاء الاصطناعي | |||

| حسب طريقة النشر | المحلية | ||

| السحابة | |||

| الطرفي | |||

| حسب تنسيق التجزئة | الأسواق الممتازة / الأسواق الكبرى | ||

| متاجر الراحة | |||

| المتاجر المتخصصة | |||

| متاجر الأقسام | |||

| مستودعات التجارة الإلكترونية والمتاجر المظلمة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| كينيا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق إنترنت الأشياء في قطاع التجزئة؟

السوق مُقدر بـ78.95 مليار دولار أمريكي في عام 2025 وعلى المسار للوصول إلى 280.53 مليار دولار أمريكي بحلول عام 2030.

ما مدى سرعة نمو سوق إنترنت الأشياء في قطاع التجزئة؟

يتوسع بمعدل نمو سنوي مركب قوي قدره 28.86% على فترة 2025-2030.

أي مجال تطبيق ينمو بأسرع معدل؟

حلول الدفع الذكي ونقاط البيع متوقعة للارتفاع بمعدل نمو سنوي مركب 31.0%، متفوقة على أنظمة المخزون.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

المنطقة تستفيد من 1.8 مليار مستخدم محمول، وتكاليف أجهزة استشعار أقل، ومبادرات رقمية حكومية قوية، مؤدية لمعدل نمو سنوي مركب متوقع 33.12%.

ما هي العوائق الرئيسية لاعتماد إنترنت الأشياء في التجزئة؟

مخاطر خصوصية البيانات، وقابلية التشغيل البيني مع الأنظمة الموروثة، وارتفاع تكاليف امتثال النفايات الإلكترونية هي القيود الرئيسية المُسلط عليها الضوء في التقرير.

كيف يُحقق تجار التجزئة أرباحاً من بيانات إنترنت الأشياء؟

السلاسل تُحول الرؤى المُولدة بأجهزة الاستشعار إلى شبكات وسائل إعلام تجزئة، قطاع متوقع لتجاوز 233 مليار دولار في الإنفاق الإعلاني العالمي بحلول عام 2027.

آخر تحديث للصفحة في: