حجم وحصة سوق أمان إنترنت الأشياء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 8.81 مليار دولار أمريكي |

| حجم السوق (2030) | 37.41 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 33.53% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أمان إنترنت الأشياء من قبل Mordor Intelligence

يُقدر حجم سوق أمان إنترنت الأشياء بـ 8.81 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 37.41 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 33.53% خلال فترة التوقعات (2025-2030).

تسرع المؤسسات في الإنفاق لأن المنظمين يفرضون الآن الأمان حسب التصميم لكل منتج متصل، وتتقارب التكنولوجيا التشغيلية مع شبكات تقنية المعلومات، وتوفر تحليلات الذكاء الاصطناعي اكتشافاً فورياً عبر أساطيل الأجهزة الضخمة. لقد حول قانون أمان المنتجات وبنية الاتصالات في المملكة المتحدة وقانون المرونة الإلكترونية للاتحاد الأوروبي الأمان من أفضل الممارسات إلى متطلب قانوني، مما أدى إلى تحويل الميزانيات من المشاريع التقديرية إلى الامتثال الإلزامي. تحتفظ الدفاعات المتمركزة حول المحيط بالأولوية حيث توسع ملايين نقاط النهاية غير المدارة أسطح الهجوم، إلا أن التحرك نحو التحكم المقدم عبر السحابة يعيد تشكيل معايير المشتريات. يعتمد التمييز بين البائعين بشكل متزايد على دليل الحماية الآلية المتوافقة مع المعايير التي تتوسع من أرضيات المصانع إلى عقد الحافة النائية.

النقاط الرئيسية للتقرير

- حسب نوع الأمان، احتل أمان الشبكة 42% من حصة سوق أمان إنترنت الأشياء في عام 2024، بينما الأمان السحابي/الافتراضي مُهيأ لمعدل نمو سنوي مركب قدره 35.45% حتى عام 2030.

- حسب المكون، تصدرت الحلول بحصة 58% من حجم سوق أمان إنترنت الأشياء في عام 2024؛ تسجل الخدمات معدل نمو سنوي مركب قدره 36.08% حتى عام 2030.

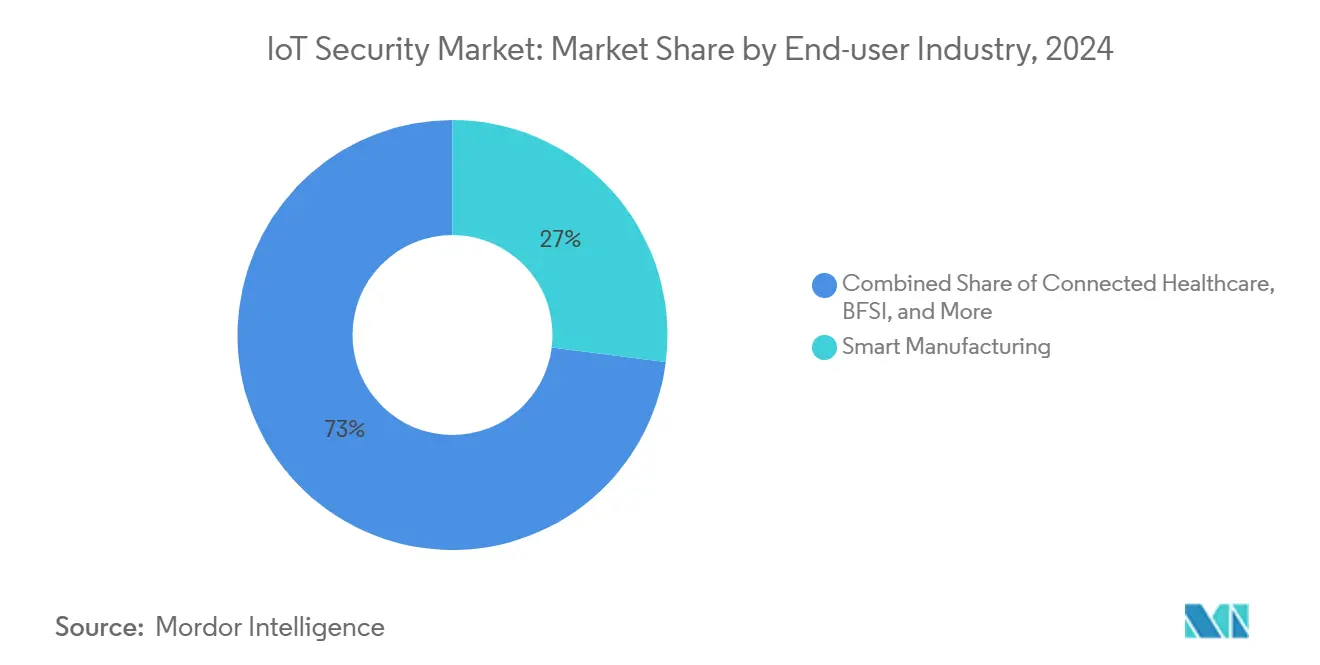

- حسب المستخدم النهائي، سيطر التصنيع الذكي على 27% من سوق أمان إنترنت الأشياء في عام 2024؛ من المتوقع أن تنمو الطاقة والمرافق بمعدل نمو سنوي مركب قدره 33.42%.

- حسب نمط النشر، استحوذ السحابي/SECaaS على 46% من سوق أمان إنترنت الأشياء في عام 2024، مع توقع نمو عمليات النشر المختلطة للحافة بمعدل نمو سنوي مركب قدره 34.20%.

- حسب المنطقة، مثلت أمريكا الشمالية 35% من إيرادات عام 2024، بينما من المتوقع أن تزيد آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 35.49% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأمان إنترنت الأشياء

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التدقيق التنظيمي المتسبب في خرق البيانات | +8.20% | عالمي، اعتماد مبكر في الاتحاد الأوروبي وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تقارب مكدسات أمان التكنولوجيا التشغيلية + تقنية المعلومات | +7.50% | مراكز التصنيع في أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الانتقال يساراً في تفويضات تصميم المنتج | +6.80% | عالمي، بقيادة امتثال الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تحليلات التهديد التكيفية المدعومة بالذكاء الاصطناعي | +5.90% | المتبنون الأوائل في أمريكا الشمالية والاتحاد الأوروبي، آسيا والمحيط الهادئ تتبع | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التدقيق التنظيمي المتسبب في خرق البيانات

انتقل المنظمون من التوجيهات الطوعية إلى الإنفاذ العقابي، كما يتجلى في قانون المرونة الإلكترونية للاتحاد الأوروبي الذي يمكن أن يفرض غرامات قدرها 15 مليون يورو على الأجهزة غير المتوافقة التي تدخل الكتلة. قانون PSTI في المملكة المتحدة، المعمول به في أبريل 2024، يحظر كلمات المرور الافتراضية ويفرض نوافذ التحديث المحددة، مما يجبر المصنعين على إعادة تصميم خطوط البرامج الثابتة[1]برلمان المملكة المتحدة، "قانون أمان المنتجات وبنية الاتصالات 2022،" legislation.gov.uk. التصنيفات الموجهة للمستهلكين التي قدمتها لجنة الاتصالات الفيدرالية الأمريكية في عام 2024 تسمح للمشترين بمقارنة نضج الأمان، مما ينقل الميزة التنافسية نحو البائعين المتوافقين. الحوادث البارزة، مثل الهجوم الإلكتروني في مارس 2025 الذي كشف 5.5 مليون سجل مريض لـ Yale New Haven Health، تُوضح الإلحاح التنظيمي وتكثف الرقابة. المُجمعون من الطبقة الأولى يُلزمون الآن موردي المكونات بحمل شهادات من طرف ثالث، مما يرفع حواجز الدخول للشركات التي تفتقر لعمليات التطوير الآمن الموثقة.

تقارب مكدسات أمان التكنولوجيا التشغيلية + تقنية المعلومات

شبكات التكنولوجيا التشغيلية التي كانت تعمل في عزلة سابقاً تتصل الآن بالسحب المؤسسية لدعم الصيانة التنبؤية والتحليلات. ارتفعت برامج الفدية التي تستهدف واجهة تقنية المعلومات والتكنولوجيا التشغيلية بنسبة 84% خلال الربع الأول من عام 2025 في المصانع الأمريكية الشمالية، مما دفع لتفويضات الرؤية الموحدة في وثائق المشتريات. البروتوكولات الصناعية التراثية مثل Modbus وDNP3 تتطلب أدوات أمان تفهم حركة البيانات الحتمية وحدود زمن الاستجابة الصارمة، مما يدفع البائعين لدمج الفحص العميق للحزم المصمم خصيصاً لبيئات المصانع. تضاعفت إيرادات الأمان لشركة Cisco أكثر من الضعف في نتائج الربع الثاني من السنة المالية 2025 حيث دمج العملاء منصات الشبكات والأمان المتقاربة. تعقيد التنفيذ أثار الطلب على الخدمات المهنية التي يمكنها ترحيل المصانع القائمة دون توقف مطول. مع نضج عمليات النشر المتقاربة، يسعى كبار مسؤولي أمان المعلومات لحلول يمكنها ربط الشذوذات عبر وحدات تحكم العمليات وأجهزة الحاسوب المؤسسية وروابط الصيانة النائية من وحدة تحكم واحدة.

الانتقال يساراً في تفويضات تصميم المنتج

التزامات الأمان حسب التصميم المضمنة في قانون المرونة الإلكترونية للاتحاد الأوروبي تدفع نمذجة التهديدات ومسح الثغرات الأمنية إلى أقرب مراحل الهندسة. يجب على فرق المنتج الآن توثيق كيفية تخزين مفاتيح التشفير وكيف سيتم نشر بيانات قائمة مواد البرمجيات قبل أن تغادر النماذج الأولية المختبر، مما يطيل دورات التطوير لكنه يخفض إنفاق الإصلاح بعد الإطلاق. ارتفعت طلبات البراءات للأمان المضمن في عام 2024 حيث سجل كبار البائعين براءات لأنظمة صحة البيانات القائمة على البلوك تشين ومجموعات رقائق العناصر الآمنة المخصصة للمستشعرات منخفضة التكلفة. غالباً ما تكافح الشركات المصنعة الأصغر لتمويل دورات حياة التطوير الآمن الجديدة، مما يؤدي للدمج أو الاستعانة بمصادر خارجية لاستشاريين متخصصين في التصميم للأمان. يكافئ المستثمرون الشركات التي تُظهر عمليات معتمدة تحت معايير مثل ETSI EN 303 645، مما ينشئ علاوة سوقية لأوراق اعتماد الامتثال. على المدى المتوسط، تواجه النظم البيئية للأجهزة التي لا تستطيع توثيق دعم التحديث المستمر خطر الاستبعاد من قنوات التجزئة والاتصالات الرئيسية.

تحليلات التهديد التكيفية المدعومة بالذكاء الاصطناعي

محركات الكشف بالتعلم الآلي تقارن الآن خطوط الأساس السلوكية عبر ملايين الأجهزة، مما يُعلم عن حركة البيانات الشاذة خلال أجزاء من الثانية ويعزل العقد المشبوهة تلقائياً. أبلغت دراسة مُراجعة من قبل النظراء في عام 2024 عن دقة 99.52% في تحديد الحزم الخبيثة في حركة بيانات إنترنت الأشياء باستخدام الشبكات العصبية البيانية. تعتمد عمليات النشر في الحافة في المركبات الذاتية وخطوط التصنيع الذكي على هذه النماذج منخفضة زمن الاستجابة لأن توجيه البيانات إلى خدمات التسجيل السحابية سيخرق قيود التوقيت. أبلغ بائعون مثل Palo Alto Networks عن نمو 43% في الإيرادات السنوية المتكررة لاشتراكات الأمان المعززة بالذكاء الاصطناعي في السنة المالية 2025. يستجيب صانعو الأجهزة بمسرعات الذكاء الاصطناعي منخفضة الطاقة المضبوطة لأحمال العمل التشفيرية للتغلب على حدود البطارية والحرارة. تُقدر المؤسسات محركات الذكاء الاصطناعي التي تُضبط التوقيعات ذاتياً، مما يُقلص متوسط الوقت للكشف حتى مع توسع مجموعات الأجهزة إلى عشرات الملايين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نظام تحديث البرامج الثابتة المجزأ | -4.70% | عالمي، عمليات النشر التراثية | متوسط المدى (2-4 سنوات) |

| تأخر تجديد الأجهزة التراثية في الحقول البنية | -3.90% | منشآت أمريكا الشمالية والاتحاد الأوروبي الصناعية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نظام تحديث البرامج الثابتة المجزأ

تحليل 53,000 صورة برامج ثابتة عبر وحدات التحكم الدقيقة الشائعة أظهر أن 99.43% مُخزنة في نص خام، مما يوفر للمهاجمين وصولاً مباشراً لمُحملات الإقلاع والأسرار[2]USENIX، "SoK: فجوات أمان البرامج الثابتة،" usenix.org. ثلث البائعين فقط يحتفظون بخط تحديث آلي عبر الهواء، مما يترك المكونات القديمة غير مُرقعة لمتوسط 1.34 سنة. القواعد الأوروبية تُجبر الآن على التحديثات التلقائية، مما يُلزم إعادة تصميم عمليات الفلاش النائي. المشغلون الصناعيون يترددون لأن التوقف للتحديثات يمكن أن يكلف مئات الآلاف من الدولارات الأمريكية في الساعة، لذا تستمر الأصول غير المُرقعة داخل البنية التحتية الحرجة. النتيجة هي دين أمان متسع يُبطئ اعتماد أطر المصادقة المتقدمة.

تأخر تجديد الأجهزة التراثية في الحقول البنية

ملايين من وحدات تحكم المنطق القابل للبرمجة ووحدات المحطات النائية، المُثبتة سنوات قبل أن يحصل الأمان الإلكتروني على اهتمام، لا تستطيع قبول البرامج الثابتة الموقعة أو التشفير الحديث. الاستبدال يمكن أن يتجاوز 3 مليون دولار أمريكي لكل خط إنتاج، بما في ذلك إعادة الاعتماد تحت معايير السلامة، مما يتسبب في تأجيل المديرين الماليين للترقيات. يستجيب البائعون بالتقسيم الدقيق القائم على الشبكة وكشف الشذوذ الذي يُحيط بدلاً من تعديل الأجهزة التراثية، لكن هذه الطبقات تُضيف تعقيداً وتكلفة. التحدي حاد في مرافق الطاقة، حيث تبلغ أعمار معدات المحطات الفرعية 30 عاماً لكنها تواجه الآن محاولات اختراق على مستوى الدولة القومية. مع الوقت، قد تعتبر مجالس مالكي الأصول المخاطر الإلكترونية بشروط مماثلة للسلامة المادية لكن تردد التجديد سيبقى عقبة نمو خلال دورة الاستثمار التالية.

تحليل القطاعات

حسب نوع الأمان: محيط الشبكة يرسخ استراتيجيات الدفاع

ولد أمان الشبكة 42% من إيرادات سوق أمان إنترنت الأشياء في عام 2024، مدفوعاً بالمؤسسات التي لا تزال تتعامل مع حافة الشبكة كنقطة الإنفاذ الوحيدة القابلة للتحكم بشكل موحد. سياسات الجدار الناري والتقسيم الدقيق وSD-WAN الآمن تُقيد حركة البيانات شرق-غرب بين نقاط النهاية المتجانسة التي غالباً ما تفتقر لحماية على مستوى الرقاقة. مع اتصال خطوط الإنتاج وحدات تحكم المنطق القابل للبرمجة التراثية بسحب التحليلات، تحلل محركات الفحص الآن البروتوكولات الصناعية جانباً إلى IP المعياري، مما يتطلب موجزات استخبارات تهديد متخصصة. الاعتماد يستفيد أيضاً من قاعدة لجنة الاتصالات الفيدرالية التي تتطلب من البائعين توضيح مسارات التحديث المُمكنة بالسحابة، مما يُوجه المشترين نحو مزودين يدمجون قياس عن بُعد للجدار الناري والوكيل للتحقق من حالة الترقيع.

الأمان السحابي/الافتراضي متوقع لمعدل نمو سنوي مركب 35.45% حتى 2030 حيث تتحول المنصات إلى الأمان كخدمة. السعة المرنة تتوافق مع الانفجارات من دفعات تحديث البرامج الثابتة الضخمة أو النقل الخلفي من أجهزة استشعار الفيديو. تُوازن المؤسسات زمن الاستجابة بالحفاظ على الإنفاذ قرب الجهاز بينما تُوجه السجلات إلى تحليلات مستضافة مركزياً للكشف المترابط للشذوذ. مجموعات التشفير الخفيفة مثل LEA تستهلك طاقة أقل بـ 30% من AES-128، مما يسمح بالتشفير الفوري حتى في العلامات المدعومة ببطارية العملة[3]MDPI، "التشفير الخفيف الموفر للطاقة لإنترنت الأشياء،" mdpi.com . البائعون الذين يمزجون محركات السياسة السحابية مع وكلاء الإنفاذ المحليين مُهيؤون للاستحواذ على حصة إضافية من سوق أمان إنترنت الأشياء بمجرد أن يُوسع 5G RedCap النطاق الترددي في أرضيات المصانع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: تسارع الخدمات يفوق نشر الحلول

احتفظت الحلول بحصة 58% من حجم سوق أمان إنترنت الأشياء في عام 2024، تشمل مكتبات التشفير ومنصات الهوية ووكلاء كشف الشذوذ وقت التشغيل المُعبأة في SDKs الأجهزة. المكدسات المعتمدة مسبقاً تُقصر عمليات تدقيق الامتثال تحت ETSI EN 303 645 أو ISO 27400، لذا لا يزال المشترون يخصصون الميزانية لتراخيص البرمجيات التي تُحقق قوائم الامتثال التنظيمي. ومع ذلك، ستنمو الخدمات، خاصة الكشف المدار والاستجابة، بمعدل نمو سنوي مركب 36.08% بسبب نقص المواهب يدفع المشغلين للاستعانة بمصادر خارجية للمراقبة على مدار الساعة.

ارتفع الطلب على الاستشارة المهنية بعد أن بدأ الاتحاد الأوروبي إنفاذاً مرحلياً لقانون المرونة الإلكترونية في يناير 2025، مما أجبر المصنعين على توثيق تقييمات مخاطر سلسلة التوريد قبل إطلاق المنتج. مقدمو خدمات الأمان المدارة يُركزون الأدوات ويشاركون استخبارات التهديد عبر العملاء، مما يُعطي المرافق متوسطة الحجم الوصول لقدرات كانت محفوظة للعلامات التجارية العالمية. حيث تدمج فرق SOC مساعدين بالذكاء الاصطناعي يُرتبون التنبيهات، تتوسع هوامش الخدمة حتى مع بقاء عدد الموظفين ثابتاً، مما يُعزز التحول الهيكلي من مبيعات المنتجات إلى نماذج الإيرادات المتكررة.

حسب صناعة المستخدم النهائي: هيمنة التصنيع تواجه تحدي قطاع الطاقة

ساهم التصنيع الذكي بـ 27% من إيرادات 2024 حيث استثمرت المصانع التي تتجنب التوقف بكثافة بعد موجة من برامج الفدية أجبرت على إغلاق إنتاج متعدد بثماني أرقام. تنشر المصانع طبقات الثقة الصفرية لعزل الخلايا الروبوتية وتستخدم الشبكات الحساسة للوقت لمصادقة أوامر التحكم، محمية المخرجات اليومية المقيمة بملايين الدولارات الأمريكية.

الطاقة والمرافق، المتوقعة لمعدل نمو سنوي مركب 33.42% حتى 2030، تُسرع الإنفاق على كشف اختراق المحطات الفرعية وبوابات SCADA الآمنة. علم المنظمون الأوروبيون عواكس الطاقة الشمسية على الأسطح كمخاطر فشل متتالي، مما أجبر مشغلي الشبكة على تقوية عقد الحافة. التقسيم الدقيق حول أصول التوليد الموزع المقترن بتجارب تبادل المفاتيح المقاومة للحوسبة الكمية يُموضع القطاع لتفوق معدلات نمو التصنيع. الشهادات المتخصصة بالقطاع مثل IEC 62443-3-3 تتطلب إثبات الدفاع في العمق عبر التوليد والنقل والتوزيع، مما يُوجه العقود لبائعين يُقدمون بنى مرجعية متخصصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط النشر: الهجرة السحابية تسرع اعتماد أمان الحافة

استحوذ السحابي/SECaaS على 46% من إيرادات سوق أمان إنترنت الأشياء في عام 2024 حيث تبنت المؤسسات نماذج الاشتراك التي توفر خطوط تحديث مستمرة وتحليلات استخبارات تهديد مُجمعة. الضغط التنظيمي لدعم الترقيع مدى الحياة يتوافق طبيعياً مع بنى متعددة المستأجرين التي يمكنها دفع الإصلاحات خلال ساعات بدلاً من تنظيم عمليات النشر في الموقع.

الحافة المختلطة مُموضعة لمعدل نمو سنوي مركب 34.20% لأن التطبيقات الحساسة لزمن الاستجابة في الروبوتات المتنقلة الذاتية والجراحة عن بُعد لا تستطيع القيام برحلة ذهاب وإياب لكل حزمة إلى مراكز بيانات بعيدة. تُشغل عقد الحافة استنتاجات مُحتواة لحجب الشذوذات محلياً، بينما تستضيف السحابة تدريب النماذج وتنسيق السياسات. تضاعفت عدد البراءات لوحدات الأمان الأجهزة الأصلية في الحافة في عام 2024، مما يعكس الاستثمار في معالجات قادرة على تسريع إثبات المعرفة الصفرية دون استنزاف ميزانيات البطارية. مع الوقت، ستعتمد التثبيتات المعزولة عن الهواء 5G الخاصة وخوادم MEC مخصصة لدمج فوائد كلا طرفي النشر.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 35% من الإيرادات العالمية في عام 2024، مرساة بالمبادرات الفيدرالية مثل مخطط وضع العلامات للجنة الاتصالات الفيدرالية الذي يُفضل البائعين المستعدين لتوثيق آليات التحديث الآمن. تبنت المؤسسات التحليلات المُمكنة بالذكاء الاصطناعي مبكراً، مستفيدة من البنية التحتية السحابية الواسعة وطاقم SOC الناضج. وزارة الأمن الداخلي تُسمي تحديداً الاختراقات الأجنبية للبنية التحتية الحرجة كأولوية خطر، مما يدفع المنح الفيدرالية نحو برامج رائدة لمراقبة المرافق المائية وخطوط الأنابيب. تُحاكي كندا النهج الأمريكي، بينما طفرة التصنيع القريب في المكسيك تتطلب أمان متكامل عبر مراكز اللوجستيات عابرة الحدود. تتجمع الشركات الناشئة حول وادي السيليكون وأوستن، مما يوجه حلول سلامة البرامج الثابتة المُسجلة ببراءة والتشفير ما بعد الكمي إلى سلاسل توريد فورتشن 500.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، متوقعة لمعدل نمو سنوي مركب 35.49%، مدفوعة بعمليات نشر المدن الذكية العدوانية واعتماد إنترنت الأشياء الاستهلاكي الضخم. أبلغت الصين عن 2.57 مليار محطة طرفية متصلة بحلول أغسطس 2024، مما يمد قدرة المشغلين المحليين لمصادقة حركة البيانات وحجب نشاط الشبكات الروبوتية[4]تشاينا ديلي، "اتصالات إنترنت الأشياء في الصين تتجاوز 2.57 مليار،" chinadaily.com.cn. أصدرت وزارة الشؤون الداخلية والاتصالات اليابانية توجيهات المدينة الذكية الآمنة في عام 2024، مما حفز المشتريات البلدية التي تُضمن الثقة الصفرية من البداية. تتضمن أبحاث كوريا الجنوبية لـ 6G تبادل مفاتيح مقاوم للحوسبة الكمية لنقاط نهاية إنترنت الأشياء، مما يُموضع البائعين المحليين للاستحواذ على عقود التصدير بمجرد استقرار المعايير. الحكومات في إندونيسيا وفيتنام تُربط الآن عمليات تدقيق النظافة الإلكترونية بحوافز التصنيع، مما يُجبر المستثمرين الأجانب على شراء منصات أمان معتمدة.

تستفيد أوروبا من الجذب التنظيمي بدلاً من الحجم الخام. يُلزم قانون المرونة الإلكترونية كل منتج متصل يُباع في الكتلة بتوثيق نمذجة التهديدات وكشف الثغرات الأمنية وسياسات التحديث مدى الحياة. يمتثل المصنعون خارج أوروبا لتجنب الاستبعاد من السوق، مما يُصدر تأثير التنظيم عالمياً. يُزيل قانون PSTI في المملكة المتحدة كلمات المرور الافتراضية من رفوف الإلكترونيات الاستهلاكية، مما يُعزز المرونة الأساسية. تُؤكد مشاريع الصناعة 4.0 الألمانية على الشبكات الحتمية المُؤمنة بضوابط IEC 62443، بينما تتطلب منصات البيانات الحضرية الفرنسية التشفير من طرف لآخر بين بوابات الحافة والتحليلات المُركزة. التمويل من برنامج أوروبا الرقمية للاتحاد الأوروبي يُدعم اعتماد المؤسسات الصغيرة والمتوسطة لمكدسات الأمان المعتمدة، مما يُوسع السوق القابل للتطبيق لمزودي الخدمة المدارة.

المشهد التنافسي

يُظهر سوق أمان إنترنت الأشياء تجزئة معتدلة. يستفيد الراسخون مثل Cisco من البصمات الشبكية لربط استخبارات التهديد، مسجلين نمو إيرادات الأمان 117% سنوياً في الربع الثاني من السنة المالية 2025. لاعبو المنصات مثل Palo Alto Networks سجلوا توسع 43% في ARR الأمان من الجيل التالي عبر دمج محركات التعلم الآلي التي تتكيف فورياً. Check Point وFortinet وMicrosoft يُثرون مجموعات XDR بفكاكات بروتوكول OT، مُتابعين حسابات تتطلب رؤية لوحة واحدة عبر السحابة والحرم الجامعي والمصنع.

تُركز الشركات الناشئة على الفجوات المُحددة بضيق: فحص الحزم في السيليكون للمستشعرات منخفضة الطاقة، وتحديثات البرامج الثابتة المقاومة للحوسبة الكمية، ودفاتر هوية الأجهزة المدعومة بالبلوك تشين. التمويل المغامر يُفضل المؤسسين الذين يستطيعون إظهار شهادات IEC 62443 أو انتصارات تجريبية في المصافي البنية القديمة. الاستحواذات تُوضح ضغط الدمج؛ البائعون الكبار يدفعون علاوات لمكتبات نماذج الذكاء الاصطناعي أو مكدسات نظام التشغيل الآمن في الحافة بدلاً من البناء عضوياً. تحليل البراءات يُبرز محوراً نحو التشفير الهومومورفي الخفيف وكشف التهديد بالتعلم الفيدرالي، مما يُشير أن محافظ الملكية الفكرية ستُدعم القدرة التنافسية مع تبلور معايير ما بعد الكمي.

تدور استراتيجيات القنوات حول الخدمات المدارة: MSSPs يُبيضون البوابات السحابية من OEMs، بينما تُحزم شركات الاتصالات الأمان مع شرائح 5G الخاصة. عمليات التدقيق التنظيمي تصبح مُمكنات مبيعات؛ الموردون الذين يُقدمون مجموعات توثيق جاهزة يُقصرون وقت العملاء لشهادة الامتثال، مما يُرجح نتائج التقييم في المناقصات التنافسية. خلال أفق التوقعات، البائعون الذين يستطيعون أتمتة جمع الأدلة ومراقبة التحكم المستمر سيتفوقون على المنافسين لا يزالون مُوجهين حول عقود الترخيص السنوية.

قادة صناعة أمان إنترنت الأشياء

-

Palo Alto Networks

-

Fortinet, Inc.

-

Cisco Systems, Inc.

-

IBM Corporation

-

Broadcom Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: كشفت United Natural Foods Inc. عن هجوم إلكتروني عطل توزيع الطعام لكبار تجار التجزئة الأمريكيين، مما يُظهر الآثار المتتالية لأنظمة إنترنت الأشياء المُخترقة في سلسلة التوريد.

- أبريل 2025: أبلغت Marks & Spencer عن حادث إلكتروني مرتبط بمورد تسبب في خسائر مُقدرة بـ 300 مليون جنيه إسترليني (380 مليون دولار أمريكي)، مما يُؤكد مخاطر إنترنت الأشياء للطرف الثالث في البيع بالتجزئة متعدد القنوات.

- أكتوبر 2024: أكدت UnitedHealth أن هجوم برامج الفدية على Change Healthcare أثر على أكثر من 100 مليون فرد، مما يُسلط الضوء على ثغرات إنترنت الأشياء الطبية.

- أغسطس 2024: سجلت Palo Alto Networks إيرادات 8.03 مليار دولار أمريكي للسنة المالية 2024، بنمو ARR 43% في الأمان من الجيل التالي المدفوع بالذكاء الاصطناعي.

نطاق تقرير السوق العالمي لأمان إنترنت الأشياء

أمان إنترنت الأشياء هو المجال التقني المُهتم بتخفيف التهديدات الإلكترونية المتعلقة بالأجهزة والشبكات المتصلة في إنترنت الأشياء. يشمل إنترنت الأشياء إضافة الاتصال بالإنترنت لنظام من الأجهزة الحاسوبية المترابطة والآلات الميكانيكية والرقمية والأشياء و/أو الأشخاص. هذا الترابط للأجهزة عبر الإنترنت يفتحها لعدد من الثغرات الأمنية الجدية إذا لم تكن محمية بشكل صحيح. يتميز هذا السوق بمستويات متنامية من انتشار المنتج، وتمايز المنتج المعتدل/العالي، ومستويات عالية من المنافسة.

| أمان الشبكة |

| أمان نقطة النهاية/الجهاز |

| أمان التطبيق |

| الأمان السحابي/الافتراضي |

| الحلول | إدارة الهوية والوصول و PKI |

| حماية DDoS | |

| IDS/IPS | |

| التشفير والترميز | |

| الخدمات | الخدمات المهنية |

| خدمات الأمان المدارة |

| التصنيع الذكي |

| الرعاية الصحية المترابطة |

| السيارات والتنقل |

| الطاقة والمرافق |

| الخدمات المصرفية والمالية والتأمين |

| الحكومة والمدن الذكية |

| البيع بالتجزئة واللوجستيات |

| في الموقع |

| السحابي/SECaaS |

| الحافة المختلطة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الأمان | أمان الشبكة | |

| أمان نقطة النهاية/الجهاز | ||

| أمان التطبيق | ||

| الأمان السحابي/الافتراضي | ||

| حسب المكون | الحلول | إدارة الهوية والوصول و PKI |

| حماية DDoS | ||

| IDS/IPS | ||

| التشفير والترميز | ||

| الخدمات | الخدمات المهنية | |

| خدمات الأمان المدارة | ||

| حسب صناعة المستخدم النهائي | التصنيع الذكي | |

| الرعاية الصحية المترابطة | ||

| السيارات والتنقل | ||

| الطاقة والمرافق | ||

| الخدمات المصرفية والمالية والتأمين | ||

| الحكومة والمدن الذكية | ||

| البيع بالتجزئة واللوجستيات | ||

| حسب نمط النشر | في الموقع | |

| السحابي/SECaaS | ||

| الحافة المختلطة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق أمان إنترنت الأشياء؟

يقف سوق أمان إنترنت الأشياء عند 8.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 37.41 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحتل أكبر حصة في سوق أمان إنترنت الأشياء؟

يتصدر أمان الشبكة بحصة سوقية 42%، مما يعكس تفضيل المؤسسات للدفاع المتمركز حول المحيط.

أي نموذج نشر ينمو بأسرع وتيرة؟

من المتوقع أن ترتفع عمليات النشر المختلطة للحافة بمعدل نمو سنوي مركب 34.20% لأنها توازن المعالجة منخفضة زمن الاستجابة مع التنسيق القائم على السحابة.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

الاستثمار المتفجر في المدن الذكية والإضافة السريعة لمليارات نقاط نهاية إنترنت الأشياء الاستهلاكية تدفع معدل النمو السنوي المركب المتوقع لآسيا والمحيط الهادئ بـ 35.49%.

كيف تشكل اللوائح اختيار البائع؟

قوانين مثل قانون المرونة الإلكترونية للاتحاد الأوروبي وقانون PSTI في المملكة المتحدة تتطلب الأمان الموثق حسب التصميم ودعم التحديث مدى الحياة، لذا يُفضل المشترون البائعين الذين يستطيعون إثبات الامتثال.

ما العوامل التي تقيد اعتماد أمان إنترنت الأشياء؟

آليات تحديث البرامج الثابتة المجزأة، وتكلفة تجديد الأجهزة التراثية، ونقص المواهب الإلكترونية المتخصصة تُبطئ التنفيذ الأوسع رغم ارتفاع مستويات التهديد.

آخر تحديث للصفحة في: