حجم وحصة سوق مكبر الطاقة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

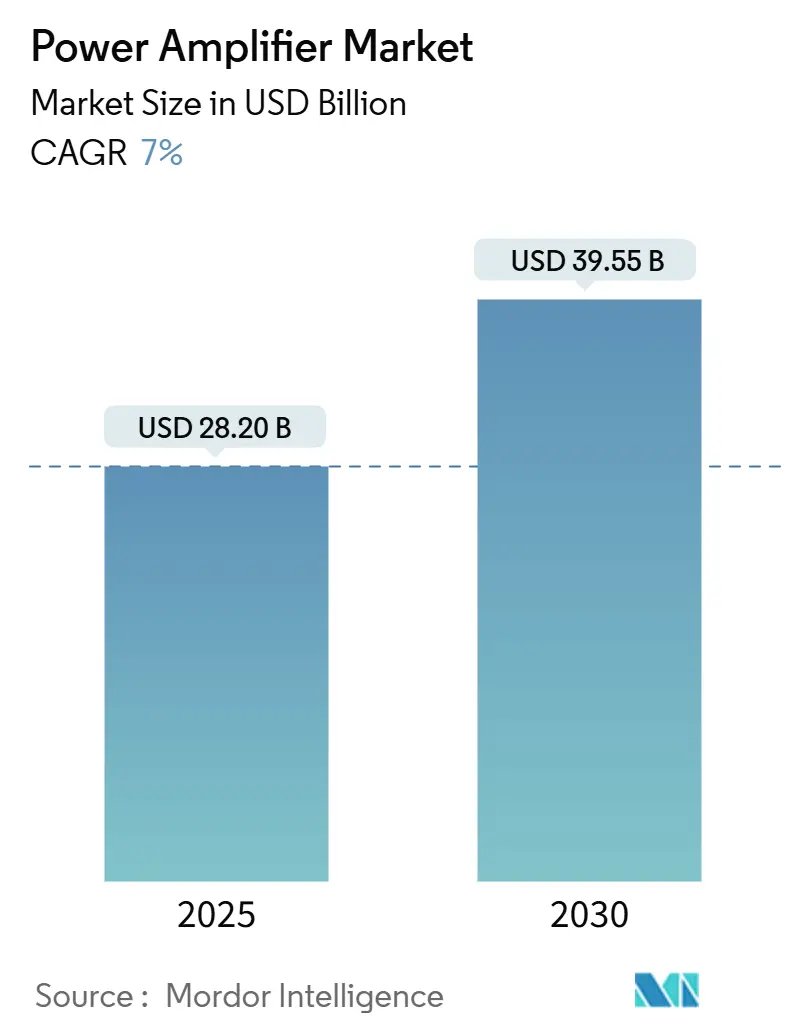

| حجم السوق (2025) | 28.20 مليار دولار أمريكي |

| حجم السوق (2030) | 39.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.00% CAGR |

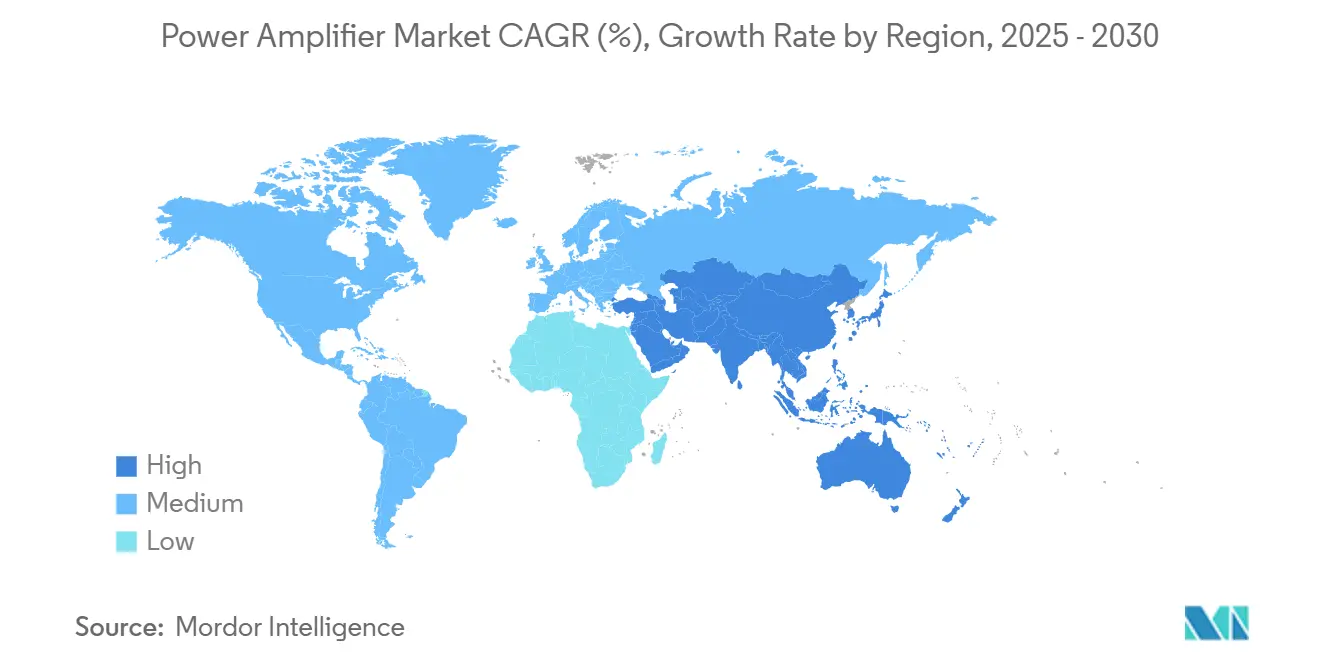

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

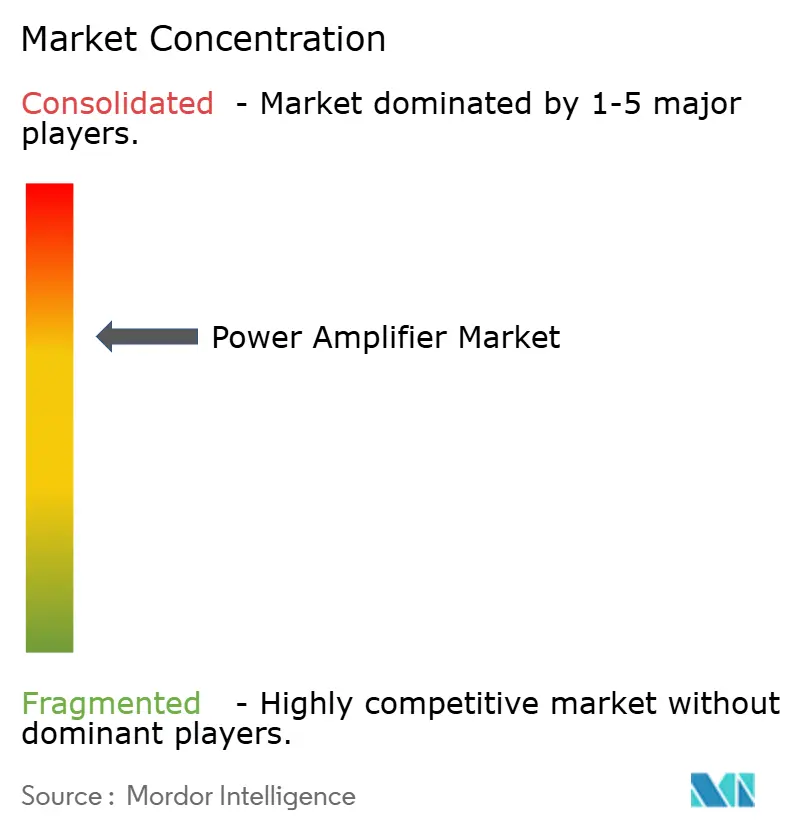

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مكبر الطاقة بواسطة Mordor Intelligence

تم تقييم حجم سوق مكبر الطاقة بـ 28.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 39.55 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.0%. دعم الطرح السريع لشبكات 5G، وتوسع دورات تحديث Wi-Fi 6/7، والطلب المتزايد في صناعة السيارات على منصات الصوت عالية الكفاءة من فئة D، توسع الإيرادات خلال العام الماضي. واصلت أجهزة GaN إزاحة أجهزة GaAs القديمة في أجهزة راديو الخلايا الكبيرة، مما يوفر كثافة طاقة أعلى واستهلاك طاقة منخفض للمشغلين. في الوقت نفسه، احتفظت منطقة آسيا والمحيط الهادئ بميزتها في قيادة التكلفة في تجميع الواجهة الخلفية لمكبر الطاقة للهواتف المحمولة، مما مكّن البائعين الإقليميين من تسريع وقت الوصول إلى السوق للواجهات الأمامية RF متعددة النطاقات. بقي الطيف متوسط النطاق (1-6 جيجاهرتز) النقطة المثلى للأداء والسعر لكل من البنية التحتية والإلكترونيات الاستهلاكية، لكن مكبرات mmWave فوق 20 جيجاهرتز سجلت أسرع نمو في الوحدات مع توسع النطاق العريض عبر الأقمار الصناعية والوصول اللاسلكي الثابت في عامي 2024 وأوائل 2025.

النقاط الرئيسية للتقرير

- من الناحية الجغرافية، تصدرت منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 48.7% في عام 2024؛ من المتوقع أن يتوسع الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 11.4% حتى عام 2030.

- حسب القطاع الصناعي، شكلت الإلكترونيات الاستهلاكية 38.4% من حصة سوق مكبر الطاقة في عام 2024، بينما تتقدم صناعة السيارات بمعدل نمو سنوي مركب قدره 12.1% حتى 2030.

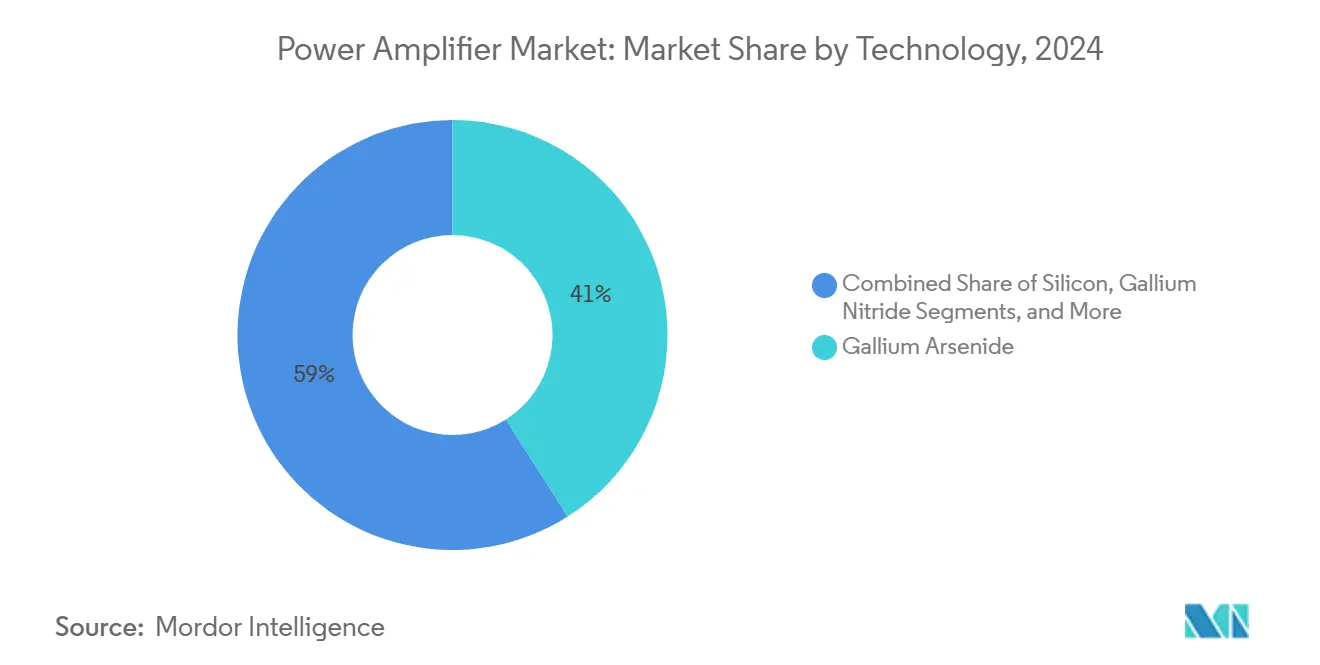

- حسب التقنية، احتفظت GaAs بحصة 41.0% في عام 2024؛ من المتوقع أن تنمو GaN بمعدل نمو سنوي مركب قدره 17.5% خلال 2025-2030.

- حسب النطاق الترددي، شكل 1 - 6 جيجاهرتز 46.0% من حصة سوق مكبر الطاقة في عام 2024، بينما من المقرر أن يسجل قطاع >20 جيجاهرتز معدل نمو سنوي مركب قدره 19.2% حتى عام 2030.

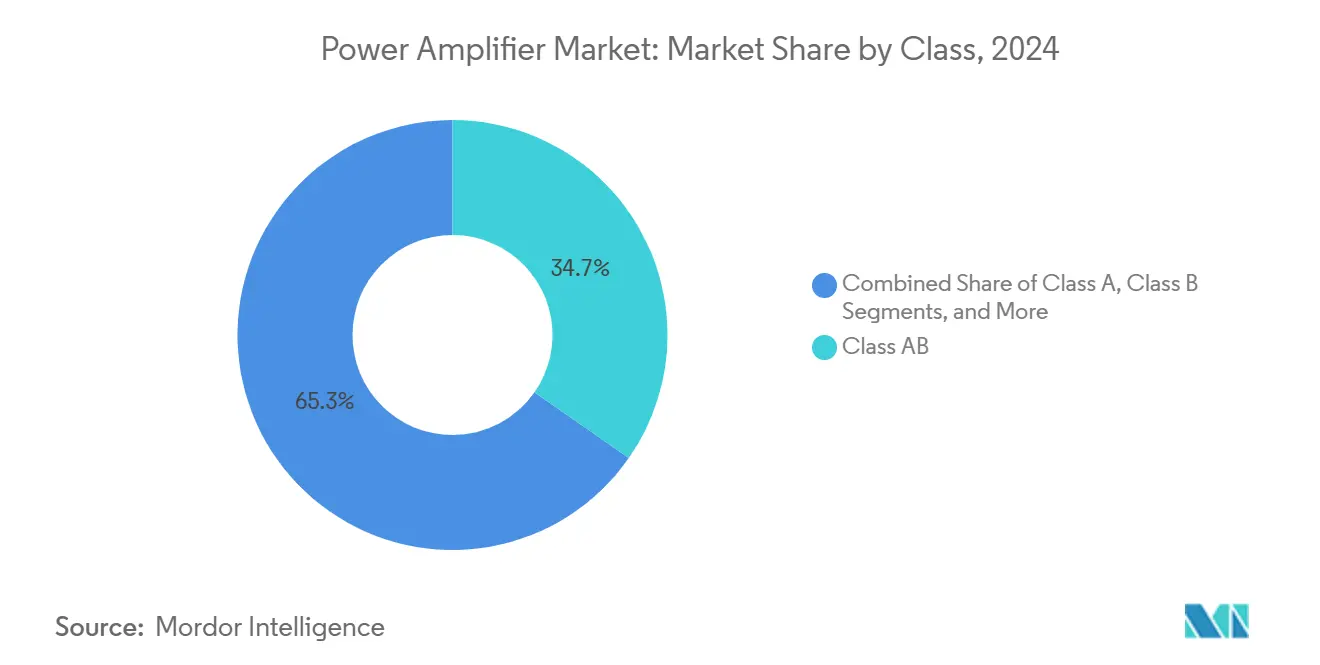

- حسب الفئة، هيمنت فئة AB على 34.7% من حجم سوق مكبر الطاقة في عام 2024؛ تتوسع فئة D بمعدل نمو سنوي مركب قدره 13.8%.

- حسب المنتج، استحوذت مكبرات RF/الميكروويف على 57.3% من الإيرادات في عام 2024، بينما من المتوقع أن ترتفع مكبرات الصوت بمعدل نمو سنوي مركب قدره 9.9%.

اتجاهات ورؤى سوق مكبر الطاقة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مكبرات GaN PA في 5G massive-MIMO | +1.8% | شرق آسيا، انتشار إلى أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تحديث أجهزة راوتر Wi-Fi 6/7 | +1.2% | أمريكا الشمالية، أوروبا | قصير المدى (≤ سنتان) |

| صوت فئة D للترفيه والـ ADAS في السيارات الكهربائية | +0.9% | أوروبا، أمريكا الشمالية، الصين | متوسط المدى (2-4 سنوات) |

| SSPAs نطاق Ku/Ka للأقمار الصناعية LEO | +1.3% | عالمي، قوة في الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| التسخين RF للمصانع الذكية | +0.7% | ألمانيا، كوريا الجنوبية، اليابان | متوسط المدى (2-4 سنوات) |

| هياكل O-RAN متعددة البائعين | +1.1% | عالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مكبرات GaN PA في 5G Massive-MIMO

تقليل استخدام الطاقة لكل بت معالج. أبلغت وحدات الراديو النموذجية للخلايا الكبيرة العاملة من 1.35 جيجاهرتز إلى 7.6 جيجاهرتز عن كفاءة تصريف تصل إلى 38% في عمليات النشر الميداني خلال عام 2024، مما خفض النفقات التشغيلية لشركات الاتصالات.[1]RFHIC Corporation, "RFHIC and MaxLinear Collaborate to Introduce High-Efficiency Power Amplifier Solution for 5G Macrocell Radio Units," rfhic.com مكّنت البصمة الأصغر لرقاقة GaN من إنشاء لوحات هوائيات أكثر كثافة وتخطيطات حرارية مبسطة، مما سمح لمصفوفات 64-T/64-R بالشحن بكميات كبيرة لمشاريع التكثيف الحضري. استفاد المشغلون الإقليميون في اليابان وكوريا الجنوبية من مكاسب الكفاءة للامتثال لخارطة طريق تقليل الكربون، مما عزز المشتريات لوحدات GaN الأمامية عبر دورات المناقصات لعام 2025. مع استمرار انخفاض التكاليف لكل واط، يجب أن يقترب اختراق GaN في سوق مكبر الطاقة من التكافؤ مع GaAs في الخلايا الكبيرة قبل عام 2028.

تحديث أجهزة راوتر Wi-Fi 6/7

سرّع بائعو نقاط الوصول المنزلية والمؤسسية إطلاق الجيل الثاني من Wi-Fi 6 و Wi-Fi 7 المبكر في عام 2024، مما يتطلب مكبرات PA خطية متوسطة القدرة قادرة على الحفاظ على تشغيل متعدد الروابط عبر 5 جيجاهرتز و 6 جيجاهرتز. دمجت حلول مثل منصة AsiaRF's AP7988-002 وحدة أمامية عالية الطاقة امتدت بها الإنتاجية إلى 19 جيجابت في الثانية، مما رفع أسعار البيع المتوسطة للوحدة للواجهات الأمامية RF. في الربع الأول من عام 2025، أصدرت HPE Aruba Networking نقاط وصول Wi-Fi 7 ثلاثية النطاق حسّنت السعة الإجمالية بنسبة 30%، مما كثف الطلب على السيليكون المتميز مع مواصفات EVM وتسرب القناة المجاورة الأكثر إحكامًا. من المقرر أن تبقي دورة التحديث هذه سوق مكبر الطاقة على مسار شحن قوي حتى عام 2027 على الأقل.

اعتماد الترفيه في السيارات الكهربائية ونظام ADAS لمكبرات الصوت فئة D

اعتمدت منصات المركبات الكهربائية بالبطارية (BEV) في أوروبا مكبرات فئة D رباعية الجسر مثل FDA801 من STMicroelectronics، والتي توفر كفاءة 93% عند 50 واط لكل قناة وتدمج DAC منخفض التأخير. تدعم الأجهزة كلاً من الصوت الغامر وتوليف أصوات التحذير لوظائف مساعدة السائق. كشف موردو الترفيه من الدرجة الأولى أن الانتقال من فئة AB إلى فئة D وفر 0.5 كيلو واط ساعة لكل دورة قيادة 100 كم، وهو رقم مادي نظرًا لقلق النطاق. مع ارتفاع اختراق BEV، من المتوقع أن ترفع انتصارات التصميم في صناعة السيارات حصة إيرادات فئة D في سوق مكبر الطاقة بمعدل كبير بحلول عام 2030.

كوكبات الأقمار الصناعية LEO تقود SSPAs نطاق Ku/Ka

واصل المشغلون الإقليميون في الشرق الأوسط وأفريقيا الاستثمار في مئات بوابات نطاق Ku المقترنة بمكبرات طاقة صلبة تقدم متوسط وقت بين الأعطال يتجاوز 100,000 ساعة. استبدل خط Endurance من Gilat مكبرات أنبوب الموجة المتحركة في عدة مواقع محطات الاتصال عن بعد، مما قلل تكلفة الصيانة وحسّن الخطية لـ QAM عالي الترتيب. بالتوازي، بدأت MACOM في أخذ عينات من GaN MMIC Q-band خطي يدفع PAE فوق 25% عند 45 جيجاهرتز، مما يمهد الطريق لروابط التغذية بالاتصال بالليزر عالية الإنتاجية. مع إطلاق ما يقرب من 5,000 مركبة LEO خلال 2024-2025، من المتوقع أن ترسو شحنات Ku/Ka نموًا مضاعف الأرقام في الإيرادات في الطبقة عالية التردد لسوق مكبر الطاقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود إمداد رقائق GaAs | -0.8% | عالمي، التركيز على آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| حدود الطاقة الخاملة لتصميم الاتحاد الأوروبي البيئي | -0.6% | الاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| تآكل أسعار CMOS PA المنخفضة النهاية | -0.5% | عالمي، آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| الحدود الحرارية على مكبرات السيليكون >28 جيجاهرتز | -0.7% | عالمي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود إمداد رقائق GaAs ترفع تكاليف BOM

تقلص توفر الغاليوم في أواخر عام 2024 بعد أن قيدت إجراءات الرقابة على الصادرات الإنتاج الصيني للمصافي، مما رفع أسعار رقائق GaAs epi بما يصل إلى 18%. واجهت وحدات الواجهة الأمامية RF متعددة الطبقات، لذلك، نفقات أعلى لقائمة مواد البناء، مما ضغط على هوامش OEM للهواتف المحمولة وشجع على التحول المتسارع نحو عمليات GaN-on-silicon. وقعت Finwave Semiconductor اتفاقية مسبك مع GlobalFoundries لتسويق GaN-on-Si بنمط تحسين للهواتف تحت 6 جيجاهرتز، بهدف تحييد تقلبات تكلفة GaAs. بينما ستخفف التنويعات طويلة المدى من المخاطر التضخمية، تقطع صعوبات الحصول على المصادر قصيرة المدى معدل النمو السنوي المركب الرئيسي لسوق مكبر الطاقة بنقطة مئوية واحدة تقريبًا.

حدود الطاقة الخاملة لتصميم الاتحاد الأوروبي البيئي على مكبرات الصوت

أوجبت توجيهات التصميم البيئي المنقحة السارية في عام 2024 استهلاك طاقة خاملة أقل من 1 واط للمعدات الصوتية الاستهلاكية والتجارية المباعة في المنطقة الاقتصادية الأوروبية. حدّث بائعون مثل Extron مكبرات الشبكة فئة D بأوضاع Eco Standby التي تحقق استهلاك سكون 0.5 واط دون المساس بالاستيقاظ السريع. رفعت تكاليف هندسة الامتثال واختبار إعادة التأهيل من دورات تطوير المنتجات، مما حد من قدرة العلامات التجارية الأصغر على المنافسة وخفف من طلب الوحدة في قنوات فئة AB القديمة.

تحليل القطاعات

حسب التقنية: GaN تعطل هيمنة GaAs

احتفظت أجهزة GaAs بموقع إيرادات 41.0% في عام 2024 بقوة مقابس الهواتف المحمولة المترسخة 1-6 جيجاهرتز، لكن شحنات GaN ارتفعت على طرح الخلايا الكبيرة وبوابات نطاق Ku. من المتوقع أن يرفع معدل النمو السنوي المركب لـ GaN البالغ 17.5% حتى عام 2030 جزءها من حجم سوق مكبر الطاقة لبنية الوصول الراديوي إلى ما يقرب من النصف بحلول نهاية نافذة التوقعات. وثقت Qorvo انخفاضًا بـ 15 درجة مئوية في درجة حرارة الوصلة عند طاقة إخراج متطابقة بعد ترحيل مرحلة Doherty 3.5 جيجاهرتز إلى GaN-on-SiC، مما يصدق توفير تكلفة الملكية للمشغلين.[2]Qorvo, "Qorvo GaN Solutions," qorvo.com

بقي السيليكون-الجرمانيوم جزءًا لا يتجزأ من نوى تشكيل الحزم للمصفوفات المرحلية، بينما بقي CMOS السائب مناسبًا في عقد Bluetooth منخفضة الطاقة وWi-Fi IoT. أزال البحث في IMEC حول استقرار انحياز GaN MISHEMT حواجز تأخر البوابة التي حددت سابقًا كفاءة التصريف فوق 30 جيجاهرتز، مما فتح مسارًا لانتشار GaN في وحدات mmWave للهواتف المحمولة. تعد ركائز GaN-on-diamond الناشئة بمجال حراري إضافي، وهو محرك رئيسي لتصاميم 6G وX-band radar التالية.

ملاحظة: حصص القطاعات الفردية جميعها متاحة عند شراء التقرير

حسب المنتج: مكبرات RF/الميكروويف تقود الحصة السوقية

ولدت فئات RF والميكروويف 57.3% من إيرادات عام 2024، مدعومة بـ 5G macros والخلايا الصغيرة ومحطات الأرض الساتلية. شحنت Filtronic MMICs نطاق Ku GaN بقدرة 80 واط تفوقت على تشكيلات GaAs السابقة بـ 40% PAE، مما فتح فتحات مصفوفة أكثر إحكامًا. ساهمت مكبرات الطاقة الصوتية بشريحة أصغر ولكن سريعة النمو: انتشار مكبرات الصوت الذكية والترفيه متعدد السائقين داخل السيارة رفع الشحنات، وأزالت GaN FETs قيود الوقت الميت التي قيدت دقة silicon MOSFET في ألواح فئة D عالية الطاقة.

رفعت مولدات RF الصناعية والعلمية للبلازما والتسخين أيضًا طلب ترانزستورات SiC وGaN. وسعت Texas Instruments كتالوج LDMOS للسائق المسبق واسع النطاق لخدمة مراحل طاقة الليزر الصناعي ومغناطيس MRI، مما عزز دور فئة منتجات RF كعماد الإيرادات لسوق مكبر الطاقة.

حسب النطاق الترددي: النطاق المتوسط يهيمن، mmWave يرتفع

سيطرت الطبقة تحت 6 جيجاهرتز على 46.0% من دوران عام 2024، نظرًا لتخصيصات LTE المنتشرة في كل مكان والنطاق المتوسط المبكر لـ 5G. مع ذلك، من المتوقع أن يسجل القوس >20 جيجاهرتز معدل نمو سنوي مركب 19.2%، مما يضيف قيمة غير متناسبة لحصة سوق مكبر الطاقة في الربط الخلفي عبر الأقمار الصناعية والوصول اللاسلكي الثابت. أظهر Qorvo's TGA4548-SM MMIC PAE بنسبة 25% عند 18 جيجاهرتز مع توفير طاقة مشبعة 10 واط، مما يمثل خطوة إلى الأمام لرادارات X-band المحمولة جواً. سجلت تقييمات GaN-on-diamond التي أجرتها الاتحادات الأكاديمية توصيلية حرارية قريبة من 1,700 واط/متر·كلفن، ضعف SiC، مما يمهد الطريق لعقد 40 جيجاهرتز وأعلى تحت جدول أعمال 6G.

بقي ما تحت 1 جيجاهرتز حيويًا لتتبع أصول NB-IoT وقياس المرافق، لكن الصعود في الإيرادات بدا محدودًا بسبب ضغط ASP. كسبت النطاقات الممتدة 6-20 جيجاهرتز ارتفاعًا متواضعًا من روابط الميكروويف من نقطة إلى نقطة التي قللت ازدحام العمود الفقري الريفي الذي يفتقر للألياف.

حسب الفئة: فئة AB توازن الأداء والكفاءة

احتفظت فئة AB بالقيادة عند 34.7% من مبيعات عام 2024 حيث أن مقاييس خطيتها أرضت أقنعة تسرب القناة المجاورة في الهواتف المحمولة الخلوية. امتدت انتصارات التصميم من 700 ميجاهرتز للنداء إلى معززات راوتر Wi-Fi 5 جيجاهرتز. في المقابل، يحول معدل النمو السنوي المركب لفئة D البالغ 13.8% مقابس السيارات ومكبرات الصوت الذكية بسرعة؛ أظهرت عائلة مكبر Extron's NetPA Ultra كفاءة 77% في وحدة رف مُمكّنة بـ Dante، مما يؤكد أوراق اعتماد الفئة الخضراء.[3]Extron Electronics, "NetPA Ultra Network Power Amplifiers," extron.com استمرت الهياكل عالية الكفاءة للوضع المحول مثل فئة E/F في الظهور في أجهزة إرسال الطاقة اللاسلكية وكتل حاصد الطاقة، لكن إيراداتها الإجمالية بقيت متخصصة.

ملاحظة: حصص القطاعات الفردية جميعها متاحة عند شراء التقرير

حسب القطاع الصناعي: الإلكترونيات الاستهلاكية تقود، السيارات تتسارع

حافظت الهواتف المحمولة والأجهزة اللوحية والأجهزة القابلة للارتداء على 38.4% من دوران عام 2024، مما ضمن أولوية القطاع العمودي للإلكترونيات الاستهلاكية في سوق مكبر الطاقة. دمجت OEMs الأجهزة وحدات الواجهة الأمامية ثنائية الاتصال (5G + Wi-Fi 7) التي زادت محتوى RF لكل وحدة بـ 12% سنويًا، مما عزز طلب السيليكون. توقعت Skyworks قفزة 15% في معدلات ربط 5G للهواتف متوسطة السعر، مما عزز خط أنابيب إيراداتها المحمولة.

ساهمت السيارات بأسرع نمو عند 12.1% معدل نمو سنوي مركب، شُكل بواسطة الترفيه في السيارات الكهربائية ووحدات تحكم مجال الرادار التي تتطلب مكبرات متتالية متعددة الرقائق مع ضوضاء مرحلية منخفضة. أكدت Microchip أن تشذيبات SUV المتميزة تنشر ما يصل إلى 20 قناة صوتية عند 50 واط لكل منها، وهو ارتفاع مادي عن أرقام عام 2023. ارتفع الاعتماد الصناعي إلى جانب تجديدات الصناعة 4.0 التي استبدلت المغنترونات بسخانات RF صلبة، بينما واصل مشغلو الاتصالات قيادة الحجم البنيوي.

تحليل جغرافي

ولدت منطقة آسيا والمحيط الهادئ 48.7% من الإيرادات العالمية في عام 2024، مدعومة بممرات تجميع الهواتف المحمولة الصينية، التي استهلكت أكثر من نصف رقائق GaAs منخفضة النطاق في المنطقة. استفادت مسابك كورية من التكامل العمودي لتسريع الواجهات الأمامية RF لـ 5G، بينما وسع الموردون اليابانيون للمواد إنتاج رقائق SiC لتخفيف فجوات ركيزة GaN. وسعت حوافز الإنتاج المترابطة في الهند لمنازل EMS الذكية الطلب المحلي، مما خلق مجموعة ناشئة ولكنها نابضة بالحياة من شركات اختبار وتعبئة RF. على المدى القريب، من المتوقع أن يقوي تأكيد السياسة الآسيوية على سلاسل التوريد لأشباه الموصلات المركبة الأصلية السيطرة الإقليمية على سوق مكبر الطاقة.

احتلت أمريكا الشمالية المرتبة الثانية بالقيمة. استغل اللاعبون المهيمنون مثل Qorvo وBroadcom وWolfspeed محافظ براءات الاختراع في كثافة طاقة GaN والتعبئة الحرارية لالتقاط جوائز دفاع جديدة و5G O-RAN. اعتمدت برامج تحديث الرادار بوزارة الدفاع بلاطات GaN X-band، مما دفع ASPs الجهاز بشكل كبير فوق الدرجات التجارية. بقي مشغلو الاتصالات مشترين مركزيين، يرقون الناقلات متوسطة النطاق إلى مصفوفات 64T/64R في العناقيد الحضرية الكثيفة.

تمركزت حصة أوروبا على ألمانيا وفرنسا، حيث امتص المصنعون في صناعة السيارات والطيران مكبرات PA عالية الخطية للصوت داخل المقصورة، وADAS، وsat-comms متعددة النطاقات. دفع تنظيم الطاقة الخاملة لتصميم الاتحاد الأوروبي البيئي انتقالاً سريعًا نحو فئة D، مما خلق عدم تطابق مؤقت بين المخزون القديم ومواصفات البناء الجديد. استكشفت مسابك المملكة المتحدة epitaxy GaN-on-diamond من خلال اتحادات عامة-خاصة للاحتفاظ بالقدرة التنافسية ضد الأقران الآسيويين.

أظهرت منطقة الشرق الأوسط وأفريقيا، رغم كونها أصغر، أسرع نمو بمعدل نمو سنوي مركب 11.4%، مدعومة بتوسع محطة Ka-band عن بُعد وبرامج اتصال LEO السيادية. خصص المشغلون الوطنيون في السعودية ونيجيريا نفقات رأسمالية لبوابات تدمج SSPAs نطاق Ku بقدرة 40 واط، مما يوسع الشريحة القابلة للمعالجة من سوق مكبر الطاقة. تبعت أمريكا الجنوبية بامتصاص متواضع، بقيادة مزادات النطاق المتوسط 5G في البرازيل والنطاق العريض الريفي المدعوم من الدولة.

المشهد التنافسي

احتفظ خمسة بائعين رائدين، Broadcom وQorvo وSkyworks Solutions وMurata Manufacturing وInfineon Technologies، مجتمعين بالأغلبية من حصة الإيرادات العالمية في عام 2024. نبعت مزايا نطاقهم من نمو epi المخصص ومعالجة الرقائق وتكامل الوحدة متعددة الرقائق التي ضغطت منحنيات التكلفة. مدد Broadcom مكبرات GaN Doherty إلى البنية التحتية للكابل، بينما عمق Qorvo سعة GaN-on-SiC من خلال توسع مصنعه في Richardson, Texas. وسع Skyworks المشاركة من خلال التوافق مع تصاميم مرجعية لـ OEM الهواتف المحمولة الصينية، مما يقاوم الداخلين المتنافسين CMOS منخفضي النهاية.

استغل معطلو المساحة البيضاء التحولات المعمارية. قدم Falcomm هياكل Dual-Drive™ التي نشرت كفاءة نظرية 78.5% عند 28 جيجاهرتز، مما يشير إلى نقطة انعطاف محتملة في اقتصادات تصميم mmWave. استهدفت خارطة طريق Finwave's enhancement-mode GaN-on-Si مقابس الهواتف المحمولة المهيمن عليها تاريخيًا بواسطة GaAs. على مستوى الأنظمة، فتحت خلايا open-ran الكبيرة المشتريات لبائعي PA المتخصصين، مما أكل حصة الشاغلين وكثف المنافسة على معايير الخطية-زائد-الكفاءة.

بقي ابتكار الإدارة الحرارية ساحة معركة رئيسية. أظهرت اتحادات البحث مقاومة وصلة GaN-on-diamond أقل من 0.25 كلفن مم²/واط، مما يُمكّن رقائق mmWave بقدرة 10 واط ضمن بصمات الهواتف الذكية.[4]Journal of Semiconductors, "GaN-on-Diamond Technology for Next-Generation Power Devices," springer.com البائعون الذين يقترنون التقدم في المواد مع ASICs التشويه المسبق الرقمي حصلوا على هوامش متميزة في الدفاع والأقمار الصناعية. استمرت منافسة الأسعار في طبقة Bluetooth منخفضة الطاقة، مع دفع الشركات الصينية عديمة المصانع لمكبرات CMOS أحادية النطاق تحت 0.05 دولار أمريكي بحجم عالي.

قادة صناعة مكبر الطاقة

-

Broadcom Inc.

-

Qorvo Inc.

-

Skyworks Solutions Inc.

-

Qualcomm Technologies Inc.

-

Infineon Technologies AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: عرضت MACOM Technology Solutions خط High-Power Opto-Amp™ يوفر 10-50 واط لروابط الأقمار الصناعية و GaN MMIC PA خطي Q-band في SATELLITE 2025.

- أبريل 2025: حددت IMEC نطاق تشغيل مستقر لـ GaN MISHEMTs يخفف عدم استقرار الانحياز الإيجابي لمكبرات 5G+/6G RF.

- أبريل 2025: أصدرت HPE Aruba Networking نقاط وصول Wi-Fi 7 ثلاثية النطاق تعزز السعة اللاسلكية بنسبة 30% وتعتمد على مكبرات RF متوسطة الطاقة محسّنة.

- مارس 2025: كشفت AsiaRF عن منصة Wi-Fi 7 AP7988-002 مع وحدة أمامية عالية الطاقة متكاملة.

نطاق تقرير سوق مكبر الطاقة العالمي

مكبر الطاقة (PA) هو عنصر محوري في أنظمة الإرسال، والذي مهمته الرئيسية هي تعزيز مستوى قدرة الإشارات عند دخلها إلى مستوى محدد مسبقًا. ترتبط ميزات PA إلى حد كبير بمستويات قدرة الإخراج المطلقة القابلة للحصول عليها، تليها أعظم أداءات الكفاءة والخطية.

| السيليكون (Si) |

| زرنيخيد الغاليوم (GaAs) |

| نيتريد الغاليوم (GaN) |

| السيليكون الجرمانيوم (SiGe) |

| MOS التكميلي (CMOS) |

| تقنيات أخرى |

| مكبرات الطاقة الصوتية |

| مكبرات الطاقة RF / الميكروويف |

| < 1 جيجاهرتز |

| 1 - 6 جيجاهرتز |

| 6 - 20 جيجاهرتز |

| > 20 جيجاهرتز |

| فئة A |

| فئة B |

| فئة AB |

| فئة D |

| فئة E/F وأخرى |

| الإلكترونيات الاستهلاكية |

| صناعية |

| الاتصالات |

| السيارات |

| قطاعات صناعية أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| السويد | ||

| الدنمارك | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب التقنية | السيليكون (Si) | ||

| زرنيخيد الغاليوم (GaAs) | |||

| نيتريد الغاليوم (GaN) | |||

| السيليكون الجرمانيوم (SiGe) | |||

| MOS التكميلي (CMOS) | |||

| تقنيات أخرى | |||

| حسب المنتج | مكبرات الطاقة الصوتية | ||

| مكبرات الطاقة RF / الميكروويف | |||

| حسب النطاق الترددي | < 1 جيجاهرتز | ||

| 1 - 6 جيجاهرتز | |||

| 6 - 20 جيجاهرتز | |||

| > 20 جيجاهرتز | |||

| حسب الفئة | فئة A | ||

| فئة B | |||

| فئة AB | |||

| فئة D | |||

| فئة E/F وأخرى | |||

| حسب القطاع الصناعي | الإلكترونيات الاستهلاكية | ||

| صناعية | |||

| الاتصالات | |||

| السيارات | |||

| قطاعات صناعية أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| السويد | |||

| الدنمارك | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق مكبر الطاقة؟

تم تقييم سوق مكبر الطاقة بـ 28.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 39.55 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحتل أكبر حصة في سوق مكبر الطاقة؟

تصدرت منطقة آسيا والمحيط الهادئ بـ 48.7% من الإيرادات العالمية في عام 2024، مدعومة بالتصنيع القوي للإلكترونيات وعمليات النشر العدوانية لـ 5G.

لماذا تكتسب أجهزة GaN اعتمادًا أكثر من GaAs؟

توفر GaN كثافة طاقة أعلى وأداء حراري محسّن وكفاءة أفضل، مما يساعد المشغلين على تقليل تكاليف الطاقة وتقليص بصمات الراديو.

أي قطاع صناعي يتوسع بأسرع وتيرة ضمن سوق مكبر الطاقة؟

تنمو السيارات بمعدل نمو سنوي مركب 12.1% حتى عام 2030 بسبب ارتفاع الطلب على صوت فئة D عالي الكفاءة وأنظمة الرادار في المركبات الكهربائية.

كيف ستؤثر قواعد التصميم البيئي للاتحاد الأوروبي على بائعي المكبرات؟

تجبر حدود الطاقة الخاملة الجديدة أقل من 1 واط على إعادة تصميمات نحو أوضاع الاستعداد الأكثر كفاءة، مما يزيد التعقيد الهندسي ولكن يفضل هياكل فئة D.

ما هي توقعات النمو لمكبرات الطاقة mmWave (>20 جيجاهرتز)؟

من المتوقع أن تنمو قطاعات mmWave بمعدل نمو سنوي مركب 19.2% حيث تقود كوكبات الأقمار الصناعية LEO والوصول اللاسلكي الثابت الطلب على مكبرات PA عالية التردد.

آخر تحديث للصفحة في: