حجم وحصة سوق أشباه الموصلات القوية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

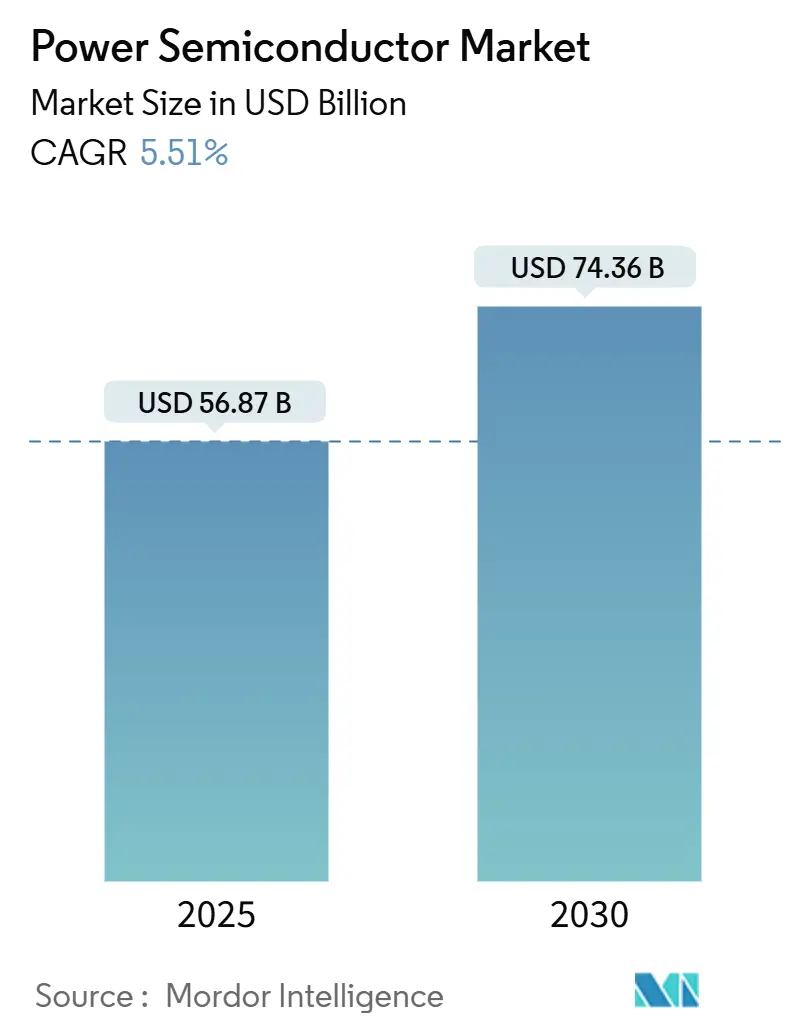

| حجم السوق (2025) | 56.87 مليار دولار أمريكي |

| حجم السوق (2030) | 74.36 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.51% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أشباه الموصلات القوية من قبل Mordor Intelligence

يقف حجم سوق أشباه الموصلات القوية عند 56.87 مليار دولار أمريكي في عام 2025 ويسير على المسار الصحيح للوصول إلى 74.36 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 5.51% [1]المصدر: Infineon Technologies AG، "FORVIA HELLA Selects Infineon's New CoolSiC Automotive MOSFET 1200 V," infineon.com . يحافظ الطلب القوي على تحويل الطاقة الفعال عبر المركبات الكهربائية وأنظمة الطاقة المتجددة والإلكترونيات كثيفة البيانات على مرونة سوق أشباه الموصلات القوية حتى مع ظهور تباطؤات دورية في أماكن أخرى. تحقق المواد واسعة الفجوة (WBG) - بشكل رئيسي كربيد السيليكون (SiC) ونيتريد الغاليوم (GaN) - تسعيراً متميزاً لأنها تتفوق في الأداء على السيليكون في ظروف الجهد العالي والتردد العالي. تعد الكهربة في قطاع السيارات محوراً للحجم، لكن النمو السريع ينبع من تركيبات الطاقة الشمسية مع التخزين وطرح البنية التحتية لشبكات الجيل الخامس وترقيات أتمتة المصانع. تكثف السياسات الإقليمية لسلسلة التوريد مثل قانون CHIPS الأمريكي وقانون الرقائق الأوروبي استثمارات التصنيع المحلي، بينما تستفيد منطقة آسيا والمحيط الهادئ من نطاقها التصنيعي الشامل للحفاظ على الريادة.

النقاط الرئيسية للتقرير

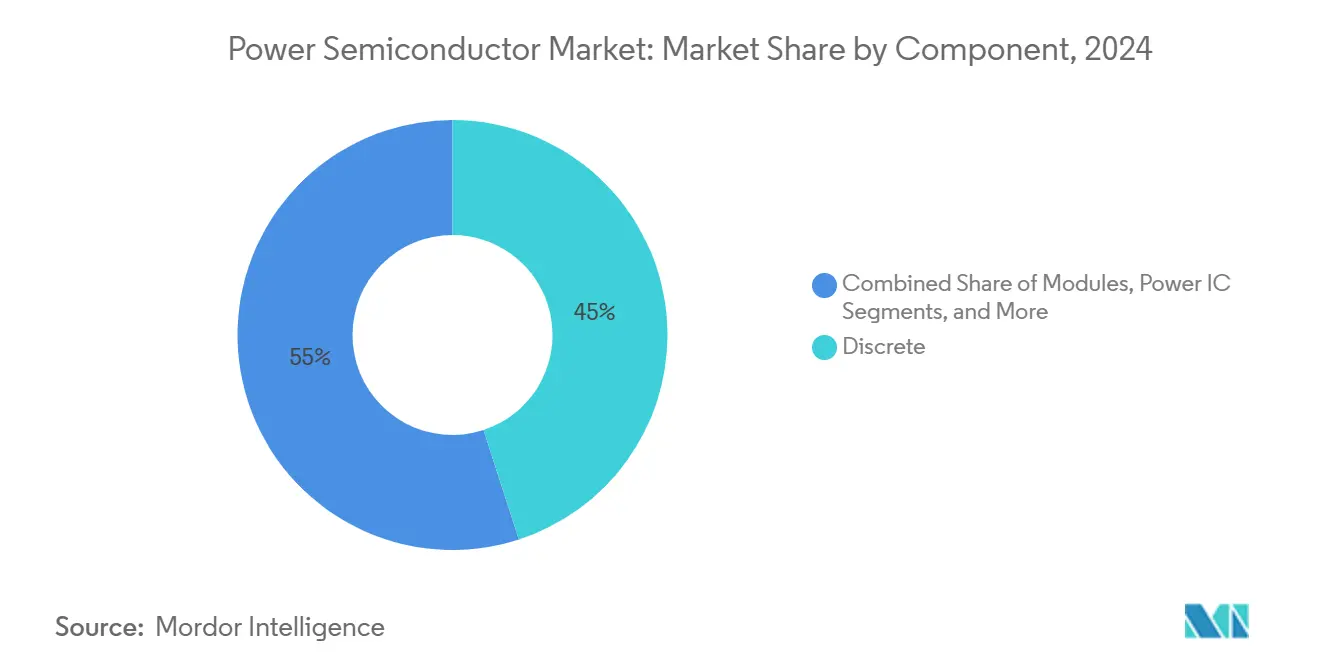

- حسب المكون، احتلت الأجهزة المنفصلة 45% من حصة سوق أشباه الموصلات القوية في عام 2024، بينما من المتوقع أن تسجل دوائر الطاقة المتكاملة معدل نمو سنوي مركب قدره 6.12% حتى عام 2030.

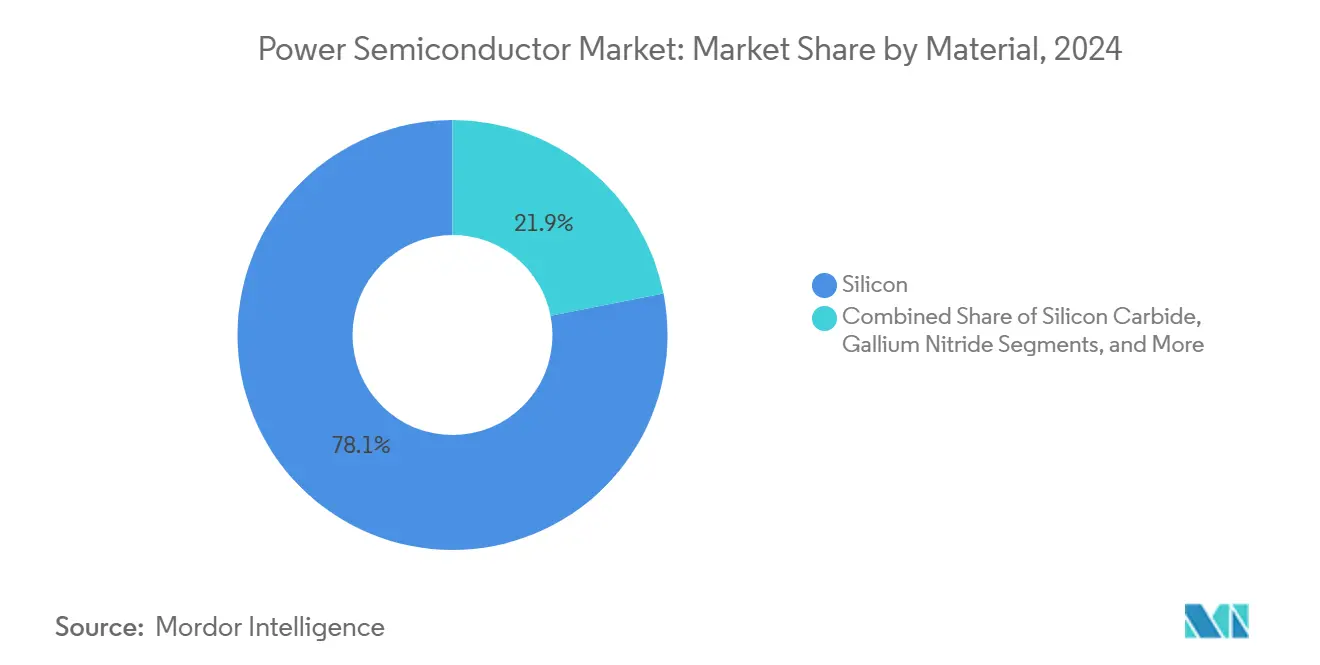

- حسب المادة، استحوذ السيليكون على 78.1% من حصة حجم سوق أشباه الموصلات القوية في عام 2024، بينما من المتوقع أن يتوسع GaN بمعدل نمو سنوي مركب قدره 9.17% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت السيارات بـ 31.18% من حصة سوق أشباه الموصلات القوية في عام 2024، ومن المقرر أن يسجل قطاع الطاقة والكهرباء معدل نمو سنوي مركب قدره 7.34% حتى عام 2030.

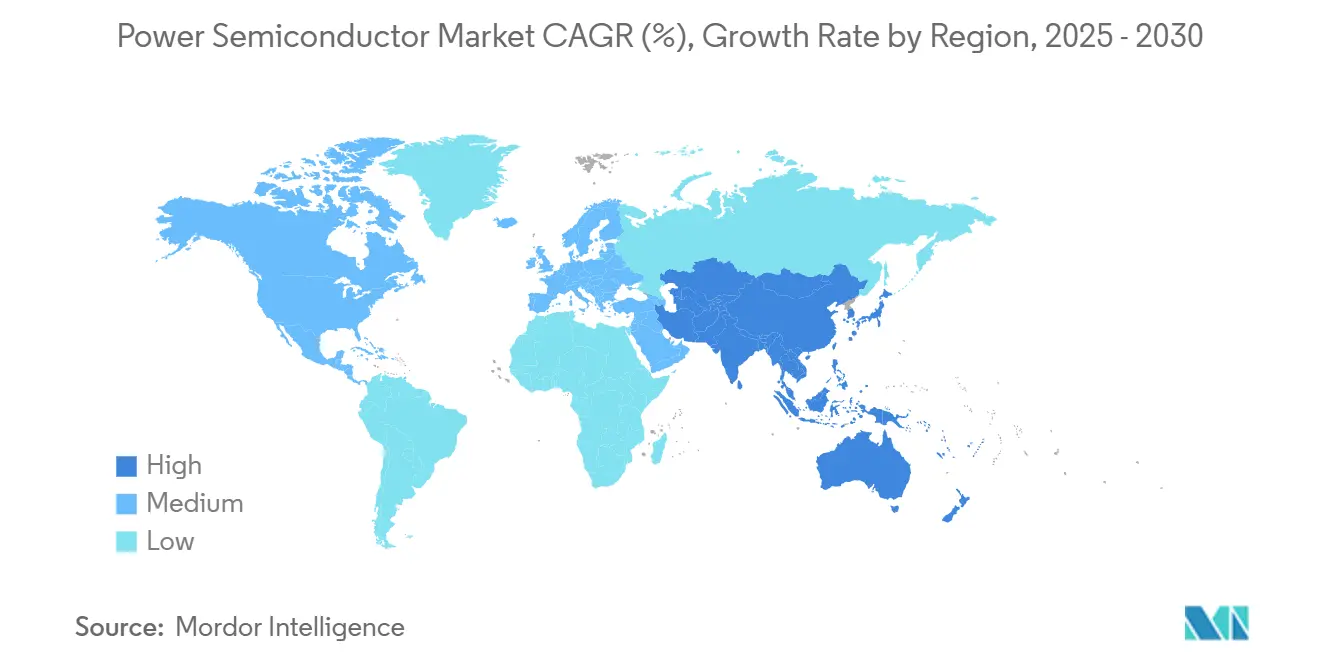

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 51.7% من حصة الإيرادات في عام 2024 وتحقق تقدماً بمعدل نمو سنوي مركب قدره 6.86% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأشباه الموصلات القوية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على المركبات الكهربائية والبنية التحتية للشحن | +1.8% | عالمي، مع قيادة منطقة آسيا والمحيط الهادئ وأوروبا للاعتماد | متوسط المدى (2-4 سنوات) |

| انتشار محطات الجيل الخامس الأساسية | +0.9% | عالمي، مع أمريكا الشمالية ومنطقة آسيا والمحيط الهادئ كأسواق أساسية | قصير المدى (≤ سنتان) |

| نمو تحويل الطاقة المدفوع بالطاقات المتجددة | +1.2% | عالمي، مع أوروبا وأمريكا الشمالية مدفوعتان بالسياسات | طويل المدى (≥ 4 سنوات) |

| الأتمتة الصناعية وترقيات محركات المحرك | +0.8% | منطقة آسيا والمحيط الهادئ كمحور، مع انتشار إلى أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| أنظمة HAPS ومحركات الطائرات الكهربائية بالكامل | + 0.3% | مراكز الطيران في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| هياكل الشحن السريع للمركبات الكهربائية ثنائية/ثلاثية العجلات في آسيا | +0.6% | منطقة آسيا والمحيط الهادئ، بشكل أساسي الهند وجنوب شرق آسيا | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على المركبات الكهربائية والبنية التحتية للشحن

تعتمد المركبات الكهربائية بشكل متزايد على ترانزستورات SiC MOSFETs التي ترفع كفاءة نظام الدفع وتقصر أوقات الشحن [2]المصدر: Infineon Technologies AG، "Solutions for Photovoltaic Energy Systems," infineon.com. تحدد شركات صناعة السيارات التي تتحول إلى أنظمة 800 فولت SiC لتقليل خسائر العاكس، كما يتضح من اختيار FORVIA HELLA لأجهزة CoolSiC بقدرة 1,200 فولت لأجهزة الشحن المحمولة من الجيل التالي. تؤمن عقود التوريد متعددة السنوات، مثل اتفاقية onsemi مع فولكس واجن، تسليمات متكاملة رأسياً من الرقاقة إلى الوحدة، مما يخفف من مخاطر التخصيص. تتطلب عمليات طرح أجهزة الشحن السريع المتوازية DC كتل طاقة من 8 كيلو واط إلى 1 ميجا واط، مما يضاعف فعلياً طلب SiC من محتوى السيارة وحده. تظل العوائد بمستوى السيارات صعبة، لذا تضيف IDMs سعة الركيزة الأسيرة لاستقرار منحنيات التكلفة وحماية الهوامش.

انتشار محطات الجيل الخامس الأساسية

تحقق ترانزستورات GaN عالية التنقل الإلكتروني كسباً وكفاءة أعلى من LDMOS في ترددات sub-6 GHz وmmWave. تدفع كثافة الخلايا الصغيرة شحنات GaN للتضاعف أربع مرات بحلول نهاية العقد حيث تكافح المشغلون فواتير الطاقة المتصاعدة. تقترن NXP بـ Si LDMOS مع شريحة GaN في وحدات massive-MIMO متعددة الرقائق التي تدمج مصفوفات الهوائي وتبسط التصميم الحراري. يضيف موردو أشباه موصلات الطاقة مواد ربط الشريحة المضغوطة للتعامل مع درجات حرارة النقطة الساخنة فوق 225 درجة مئوية. يركز قطاع الاتصالات على إجمالي تكلفة الملكية ويحول المكاسب التدريجية في الكفاءة إلى تقليل نفقات التشغيل، مما يرسخ اعتماد GaN في عمليات الطرح للمرحلة التالية.

نمو تحويل الطاقة المدفوع بالطاقات المتجددة

تحدد مشاريع الطاقة الشمسية وطاقة الرياح على نطاق المرافق أجهزة WBG لتجاوز عتبات كفاءة العاكس البالغة 99%. تدمج منصة العاكس 2,000 فولت من SMA Solar ترانزستورات ROHM 2 kV SiC MOSFETs ضمن وحدات Semikron Danfoss لتعظيم عائد الطاقة في ظروف الحمل الجزئي [3]المصدر: ROHM Semiconductor، "Semikron Danfoss Module with ROHM 2 kV SiC MOSFETs," rohm.com. يضيف التخزين التفاعلي للشبكة محولات ثنائية الاتجاه تفضل التوبولوجيات SiC عالية التردد لتقليص المغناطيسيات. تقلل الهياكل متعددة المستويات تكاليف الترشيح وتمكن تصاميم skid مدمجة لتحديثات brownfield. يوفر صانعو السياسات الذين يفرضون حقن توافقي منخفض سحباً إضافياً لمراحل الطاقة المتقدمة على مجموعات IGBT التقليدية.

الأتمتة الصناعية وترقيات محركات المحرك

تتبنى المصانع الذكية محركات مبنية على SiC تقلل خسائر التبديل وتقلص حجم المشتت الحراري بما يصل إلى 70% [4]المصدر: Microchip Technology، "Silicon Carbide Powers the Next Generation of Industrial Motor Drives," microchip.com . تبسط الترددات العالية للتبديل الترشيح السلبي وتحسن معامل الطاقة، متماشية مع أهداف شهادة الاستدامة. توزع هياكل الناقل المركزي 1,000 فولت DC الطاقة بوزن نحاس أقل، مما يعزز كفاءة الطاقة. بينما تستمر علاوات الجهاز الأولية، فإن انخفاض تكاليف الرقاقة 200 مم يضيق الفجوة ويسرع فترات الاسترداد. قد تضغط المصانع التي تعطي الأولوية للذكاء الاصطناعي والسيارات على التخصيصات الصناعية، لذا تنوع OEMs المصادر من خلال اتفاقيات مصدر ثانوي مؤهلة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| دورات ضيق توريد رقاقات السيليكون | -0.7% | عالمي، مع تأثير خاص على منطقة آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| التكلفة العالية / تعقيد التصميم لأجهزة WBG | -0.9% | عالمي، مع حساسية التكلفة في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| الحدود الحرارية في عاكسات السيارات الكهربائية عالية الكثافة | -0.4% | عالمي، متركز في تطبيقات السيارات | متوسط المدى (2-4 سنوات) |

| ضوابط التصدير على أدوات epitaxy GaN | -0.5% | الصين والبلدان المتحالفة تتأثر بشكل مختلف | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

دورات ضيق توريد رقاقات السيليكون

يتجاوز إجمالي طلب الرقاقات الآن السعة المؤهلة، وسحب المخزون لدى موردي الذاكرة يشوه سلوك الشراء قصير المدى [5]المصدر: SEMI، "2025 Silicon Wafer Market: At the Threshold Between Cyclical Limits and Structural Change," semi.org. يؤدي الاحتكاك الجيوسياسي إلى تضخم تكاليف بناء المصانع، بينما تقيد حدود استخدام المياه مواقع greenfield في المناطق المعرضة للجفاف. يتابع الداخلون الصينيون منافسة سعرية تضغط الهوامش عبر السلسلة. رغم أن حجوزات معدات الواجهة الأمامية تلمح للتعافي، فإن ضعف السوق النهائية في أجهزة الكمبيوتر والهواتف الذكية يخفف من انتعاش الحجم، كاشفاً عن اختلالات هيكلية وليس دورية.

التكلفة العالية / تعقيد التصميم لأجهزة WBG

تتكبد ركائز SiC كثافات عيوب أعلى، مما يرفع خسائر فرز الشرائح وتسعير الجزء النهائي. تتطلب أجهزة GaN الجانبية ممارسات تشغيل البوابة والتخطيط المخصصة التي لا يعرفها العديد من مهندسي OEM. تتطور إرشادات التصميم للتصنيع بسرعة، مما يزيد من أعباء التحقق. مع تصاعد 200 مم SiC ونضج epitaxy GaN على السيليكون، تنحني منحنيات التكلفة نحو الأسفل، لكن صدمة الملصق تستمر بين قطاعات المستهلك الحساسة للتكلفة والتحكم في المحرك.

تحليل القطاعات

حسب المكون: الارتفاع التكاملي لدوائر الطاقة المتكاملة

ساهمت الدوائر المتكاملة للطاقة بشكل كبير في حجم سوق أشباه الموصلات القوية في عام 2025 وسترتفع بمعدل نمو سنوي مركب قدره 6.12% حتى عام 2030. تتطلب وحدات إدارة بطاريات السيارات منظمات متعددة القضبان وتشخيصات السلامة الوظيفية المقدمة في بصمة PMIC مدمجة. يدعم OPTIREG TLF35585 المتوافق مع ISO 26262 من Infineon وحدات التحكم الإلكترونية المتعلقة بالسلامة، مما يوضح الاتجاه نحو إدارة الطاقة أحادية الرقاقة [6]المصدر: Infineon Technologies AG، "Infineon Introduces New OPTIREG TLF35585 PMIC," infineon.com . تظل الأجهزة المنفصلة لا غنى عنها للمسارات عالية التيار، محافظة على 45% من حصة الإيرادات؛ مع ذلك، تنخفض حصة الأجهزة المنفصلة تدريجياً حيث يفضل المصممون حلول الوحدة أو IC المحسنة للتكلفة في الأنظمة الفرعية المقيدة بالمساحة.

تجمع خرائط طريق الموردين شرائح GaN أو SiC ضمن وحدات طاقة ذكية تدمج تشغيل البوابة والاستشعار والحماية، مما يقصر الوقت للوصول للسوق لتجميعات العاكس والشاحن. يفيد توحيد الوحدات عملاء الطاقة الصناعية والسكنية متوسطة الحجم الذين يفتقرون للخبرة الداخلية في التغليف. على العكس، لا يزال ODMs الإلكترونيات الاستهلاكية يشترون ترانزستورات MOSFET منفصلة لتصاميم المحول لاستغلال مرونة مستوى اللوحة ومزايا السعر. يثري التعايش بين التنسيقات المنفصلة والوحدة وIC سوق أشباه الموصلات القوية، مما يمكن مقايضات أداء-تكلفة مخصصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: GaN يتوسع بينما يحتفظ السيليكون بالحجم الأساسي

غذى السيليكون 78.1% من الإيرادات في عام 2024، راسخاً حصة سوق أشباه الموصلات القوية رغم القيود المادية. تحافظ التطورات المستمرة لترانزستور MOSFET فائق التوصيل وشبكات التوريد الناضجة على صلة السيليكون لـ 650 فولت وأقل. يسجل GaN، رغم صغره اليوم، أسرع ارتفاع بمعدل نمو سنوي مركب قدره 9.17%، كاسباً مقابس في شواحن الهاتف المحمول السريعة ومحطات الجيل الخامس الأساسية وعاكسات الطاقة الشمسية الدقيقة السكنية. تتوقع Infineon نقطة تحول اعتماد حاسمة بحلول عام 2025 مع توحيد التصاميم المرجعية لتشغيل البوابة وتخفيف EMI.

يملك SiC قطاعات الجر عالي الطاقة والشبكة، حيث تفوق تقييماته 1,200 فولت و1,700 فولت المدى الاقتصادي لـ GaN. ينقل الانتقال إلى رقاقات SiC بحجم 200 مم التكلفة لكل أمبير، مضيقاً الفجوة مقابل السيليكون فائق التوصيل. يقلل تنويع المواد من مخاطر التوريد المركزة ويفتح اختيارية التصميم. خلال أفق التوقعات، سيخصص المصممون السيليكون لتطبيقات السوق الشامل المدفوعة بالتكلفة، وSiC للنقل عالي الطاقة والطاقات المتجددة، وGaN للاستخدامات عالية التردد ومنخفضة الطاقة، مما يخلق نظاماً بيئياً متوازناً متعدد المواد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قطاع المستخدم النهائي: الطاقة والكهرباء يتفوقان على نمو السيارات

استحوذت السيارات على 31.18% من إيرادات عام 2024 بفضل عاكسات الجر للبطارية الكهربائية وأجهزة الشحن المحمولة ومحولات DC-DC. لكن القطاع العمودي للطاقة والكهرباء يقود التوسع بمعدل نمو سنوي مركب قدره 7.34% حتى عام 2030 حيث تنشر المرافق عاكسات سلسلة ومركزية قائمة على SiC تتجاوز 1,500 فولت. تضيف عمليات طرح تخزين الشبكة محولات ثنائية الاتجاه متعددة الميجاواط تنفخ طلب الأجهزة أكثر. تتبع الأتمتة الصناعية عن كثب، مستفيدة من محركات SiC لخطوط العمليات عالية الكفاءة ومحركات الروبوت. تظل الإلكترونيات الاستهلاكية أكبر منفذ لعدد الوحدات لكنها تواجه ضغط ASP شديد، مما يقيد اختراق WBG للأجهزة المحمولة الرائدة والمحولات المتميزة. تشكل الرعاية الصحية والطيران والدفاع شرائح موثوقية عالية متخصصة حيث تعوض علاوات الأداء قيود الحجم، محافظة على فرص هامش إجمالي عالي.

التحليل الجغرافي

استحوذت منطقة آسيا والمحيط الهادئ على 51.7% من حصة سوق أشباه الموصلات القوية في عام 2024 وحافظت على معدل نمو سنوي مركب قدره 6.86% حتى عام 2030. تتصدر الصين تصاعدات سعة SiC وGaN، بمساعدة الإعانات الحكومية وسلاسل التوريد المتكاملة رأسياً. تسرع الهند حرماً جامعياً لـ OSAT بقيمة 7,600 كرور روبية هندية يستهدف 15 مليون وحدة يومياً، مما يشير لنية الإنتاج المحلي للتجميع. تحرس تايوان وكوريا الجنوبية الريادة في التغليف المتقدم والذاكرة على التوالي، بينما تعزز اليابان قيادة المواد الأولية.

تستفيد أمريكا الشمالية من 50 مليار دولار أمريكي من حوافز قانون CHIPS التي تفتح تحويلات brownfield ومصانع greenfield بواسطة Wolfspeed وBosch والداخلين من الخارج. تركز مجموعات السيارات والدفاع ومراكز البيانات الطلب، مما يعزز متطلبات المحتوى المحلي. تتوقع SEMI مضاعفة النفقات الإقليمية لمعدات المصانع إلى 24.7 مليار دولار أمريكي بحلول عام 2027، مؤكدة التوسع طويل المدى [7]المصدر: SEMI، "300 mm Fab Equipment Spending Forecast," semi.org.

تستفيد أوروبا من توافق سياساتها للسيارات والطاقة المتجددة لحفز اعتماد SiC وGaN. توافق ألمانيا على مصنع دريسدن بقيمة 5 مليارات يورو يوضح التوافق العام-الخاص لرفع الاكتفاء الذاتي. تقدم فرنسا وإيطاليا حزم منح إضافية للحفاظ على معرفة الوحدة والركيزة الرائدة. تبقى الأسواق الناشئة عبر الشرق الأوسط وأفريقيا وأمريكا اللاتينية واعية بالقيمة، تتبنى منصات السيليكون الناضجة بينما تجرب WBG تدريجياً للطاقة الشمسية على نطاق المرافق وكهربة السكك الحديدية.

المشهد التنافسي

تركز السوق معتدل لكنه يتجه نحو الارتفاع. خمسة موردين - STMicroelectronics وonsemi وInfineon وWolfspeed وROHM - سيطروا على أكثر من 70% من إيرادات جهاز SiC في عام 2024 [8]المصدر: Evertiq، "Five Companies Control the SiC Power Market," evertiq.com. يخفف التكامل الرأسي من الركيزة إلى الوحدة من اضطرابات التوريد وينتج رافعة التكلفة. تحل المحافظ الموجهة للمنصة محل عروض المقبس الواحد، مما يسمح بإعادة الاستخدام عبر الجر والطاقة الشمسية والمحركات الصناعية ويقلل مصاريف الهندسة غير المتكررة.

تهيمن ديناميكيات سباق السعة على الاستراتيجية. حصلت Wolfspeed على 750 مليون دولار أمريكي من منح قانون CHIPS بالإضافة إلى رأس مال خاص مطابق لتوسيع سعة SiC بحجم 200 مم في Mohawk Valley [9]المصدر: Wolfspeed، "Wolfspeed Announces $750 M Funding Under U.S. CHIPS Act," wolfspeed.com . استحوذت onsemi على أصول SiC JFET من Qorvo واختارت جمهورية التشيك لإنتاج SiC من النهاية إلى النهاية، مما يضمن مرونة التوريد الأوروبي. افتتحت Infineon مصنعاً ضخماً لـ SiC بحجم 200 مم في ماليزيا، مدعوماً بالكامل بالكهرباء المتجددة، متموضعة لقيادة التكلفة على نطاق واسع.

تظهر محافظ البراءات والوصول للمعدات كخنادق تنافسية وسط أنظمة التحكم في التصدير المشددة. تزيد الشركات اتفاقيات التطوير المشتركة لتأمين خرائط طريق الأدوات المتوافقة مع اللوائح المتطورة. تجذب التطبيقات في المساحة البيضاء - مثل الروبوتات الشبيهة بالإنسان التي تتطلب محركات موتور عالية الدقة - تخصيصات البحث والتطوير، موسعة اختيارية النمو خارج الأسواق الأساسية.

قادة قطاع أشباه الموصلات القوية

-

Infineon Technologies AG

-

Texas Instruments Inc.

-

STMicroelectronics NV

-

NXP Semiconductors NV

-

Qorvo Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في القطاع

- مايو 2025: اتفقت Infineon وNVIDIA على التطوير المشترك لهيكل توصيل طاقة التيار المستمر 800 فولت لمراكز بيانات الذكاء الاصطناعي، مستهدفة طاقة الرف فوق 1 ميجا واط.

- مايو 2025: كشفت Infineon عن أجهزة SiC superjunction قائمة على الخندق مع انخفاض RDS(on)*A بنسبة 40%، مؤمنة Hyundai كعميل رئيسي لعاكسات الجر 800 كيلو واط.

- مارس 2025: بدأت Mazda وROHM تطوير أجهزة طاقة GaN مشتركة يهدف للإطلاق التجاري بحلول السنة المالية 2027.

- يناير 2025: أكملت onsemi استحواذها بقيمة 115 مليون دولار أمريكي على أعمال SiC JFET من Qorvo لتوسيع محفظة EliteSiC.

- يناير 2025: أعلنت Wolfspeed عن تمويل قانون CHIPS بقيمة 750 مليون دولار أمريكي بالإضافة إلى 750 مليون دولار أمريكي من مستثمرين بقيادة Apollo لتوسيع سعة SiC.

نطاق تقرير السوق العالمي لأشباه الموصلات القوية

يُستخدم شبه موصل الطاقة كمفتاح أو مقوم في إلكترونيات الطاقة. يلعب دوراً حاسماً في التحكم في الطاقة الكهربائية وتحويلها في الدوائر الإلكترونية. يُعرف السوق بالإيرادات المتولدة من مبيعات مكونات مختلفة من أشباه موصلات الطاقة مثل المنفصلة والوحدة ودوائر الطاقة المتكاملة، باستخدام مواد مختلفة مثل السيليكون/الجرمانيوم وكربيد السيليكون (SiC) ونيتريد الغاليوم (GaN). يتم استخدامها في مجموعة متنوعة من قطاعات المستخدمين النهائيين العالمية مثل السيارات والإلكترونيات الاستهلاكية وتكنولوجيا المعلومات والاتصالات والعسكرية والطيران والطاقة والصناعة وأخرى.

يُقسم سوق أشباه الموصلات القوية حسب المكون (المنفصل [مقوم، ثنائي القطب، MOSFET، IGBT، ومكونات منفصلة أخرى]، الوحدات [الثايرستور، IGBT، وMOSFET]، دوائر الطاقة المتكاملة [PMICs متعددة القنوات، منظمات التبديل (AC/DC، DC/DC، معزولة وغير معزولة)، منظمات خطية، BMICs، مكونات أخرى])، المادة (السيليكون/الجرمانيوم، كربيد السيليكون (SiC)، نيتريد الغاليوم (GaN))، قطاع المستخدم النهائي (السيارات، الإلكترونيات الاستهلاكية، تكنولوجيا المعلومات والاتصالات، العسكرية والطيران، الطاقة، الصناعة، وقطاعات المستخدمين النهائيين الأخرى)، والجغرافيا (الولايات المتحدة، أوروبا، اليابان، الصين، كوريا الجنوبية، تايوان، باقي العالم). يتم توفير أحجام السوق وتوقعات القيمة (الدولار الأمريكي) لجميع القطاعات.

| منفصل | مقوم |

| ثنائي القطب | |

| MOSFET | |

| IGBT | |

| مكونات منفصلة أخرى (الثايرستور، HEMT، إلخ) | |

| وحدات | وحدة الثايرستور |

| وحدة IGBT | |

| وحدة MOSFET | |

| وحدة الطاقة الذكية (IPM) | |

| دوائر الطاقة المتكاملة | PMIC (متعدد القنوات) |

| منظمات التبديل (AC/DC، DC/DC، Iso/غير Iso) | |

| منظمات خطية | |

| دوائر إدارة البطارية المتكاملة | |

| دوائر طاقة متكاملة أخرى |

| السيليكون |

| كربيد السيليكون (SiC) |

| نيتريد الغاليوم (GaN) |

| أخرى |

| السيارات |

| الإلكترونيات الاستهلاكية والأجهزة |

| تكنولوجيا المعلومات والاتصالات |

| الصناعة والتصنيع |

| الطاقة والكهرباء (الطاقات المتجددة، الشبكة) |

| الطيران والدفاع |

| معدات الرعاية الصحية |

| أخرى (السكك الحديدية، البحرية) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا |

| حسب المكون | منفصل | مقوم |

| ثنائي القطب | ||

| MOSFET | ||

| IGBT | ||

| مكونات منفصلة أخرى (الثايرستور، HEMT، إلخ) | ||

| وحدات | وحدة الثايرستور | |

| وحدة IGBT | ||

| وحدة MOSFET | ||

| وحدة الطاقة الذكية (IPM) | ||

| دوائر الطاقة المتكاملة | PMIC (متعدد القنوات) | |

| منظمات التبديل (AC/DC، DC/DC، Iso/غير Iso) | ||

| منظمات خطية | ||

| دوائر إدارة البطارية المتكاملة | ||

| دوائر طاقة متكاملة أخرى | ||

| حسب المادة | السيليكون | |

| كربيد السيليكون (SiC) | ||

| نيتريد الغاليوم (GaN) | ||

| أخرى | ||

| حسب قطاع المستخدم النهائي | السيارات | |

| الإلكترونيات الاستهلاكية والأجهزة | ||

| تكنولوجيا المعلومات والاتصالات | ||

| الصناعة والتصنيع | ||

| الطاقة والكهرباء (الطاقات المتجددة، الشبكة) | ||

| الطيران والدفاع | ||

| معدات الرعاية الصحية | ||

| أخرى (السكك الحديدية، البحرية) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق أشباه الموصلات القوية في عام 2025 وإلى أين يتجه؟

حجم سوق أشباه الموصلات القوية هو 56.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 74.36 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.51%.

أي قطاع سيضيف أكبر إيرادات تدريجية خلال السنوات الخمس القادمة؟

من المتوقع أن تسجل تطبيقات الطاقة والكهرباء، بقيادة نشر الطاقة الشمسية مع التخزين، معدل نمو سنوي مركب قدره 7.34% حتى عام 2030، متفوقة على جميع قطاعات المستخدمين النهائيين الأخرى.

لماذا يكتسب SiC وGaN زخماً على السيليكون؟

يبدل SiC وGaN بشكل أسرع، ويتعاملان مع جهود أعلى، ويبددان حرارة أقل، مما يمكن عاكسات أخف ومحول أسرع ومعدات اتصالات عالية التردد.

أي منطقة تهيمن على إنتاج أشباه الموصلات القوية اليوم؟

تحتل منطقة آسيا والمحيط الهادئ 51.7% من إيرادات عام 2024 وتحافظ على سلسلة التوريد الأكثر اكتمالاً من الركيزة إلى التجميع.

كيف سيؤثر قانون CHIPS على السعة في أمريكا الشمالية؟

تدعم الحوافز الفيدرالية التي تتجاوز 50 مليار دولار أمريكي مصانع جديدة من Wolfspeed وBosch وآخرين، مع توقع مضاعفة النفقات الإقليمية للمعدات بحلول عام 2027.

آخر تحديث للصفحة في: