حجم وحصة سوق حلول مراقبة العدوى

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

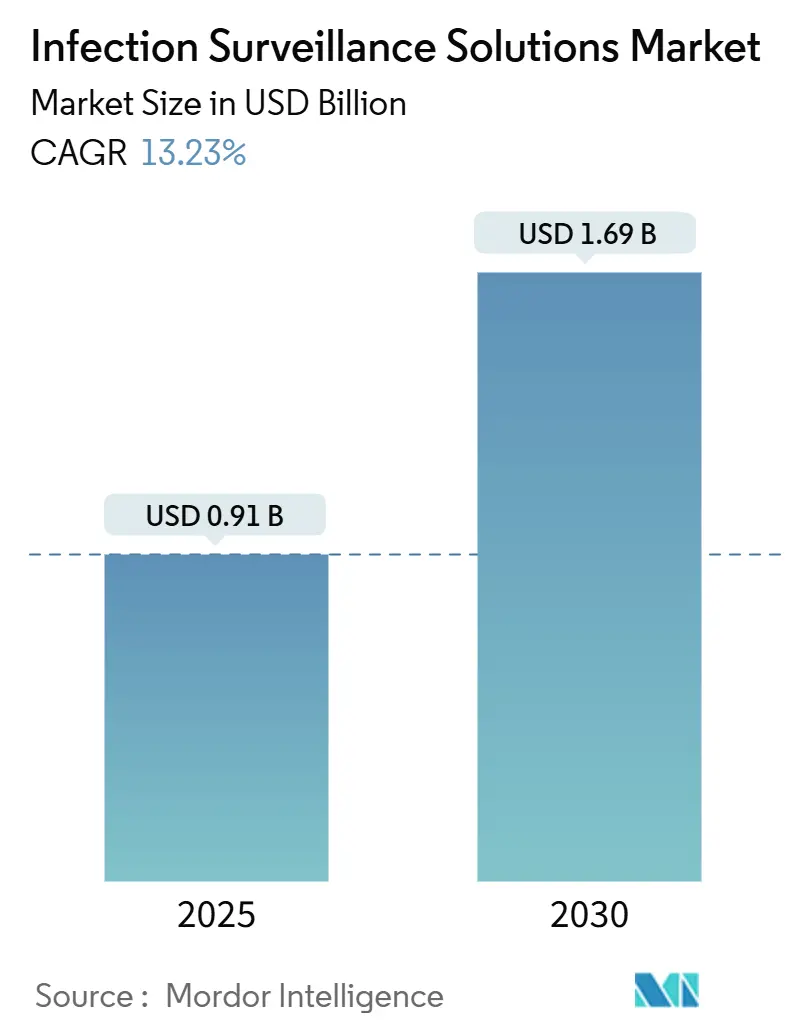

| حجم السوق (2025) | 0.91 مليار دولار أمريكي |

| حجم السوق (2030) | 1.69 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.23% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

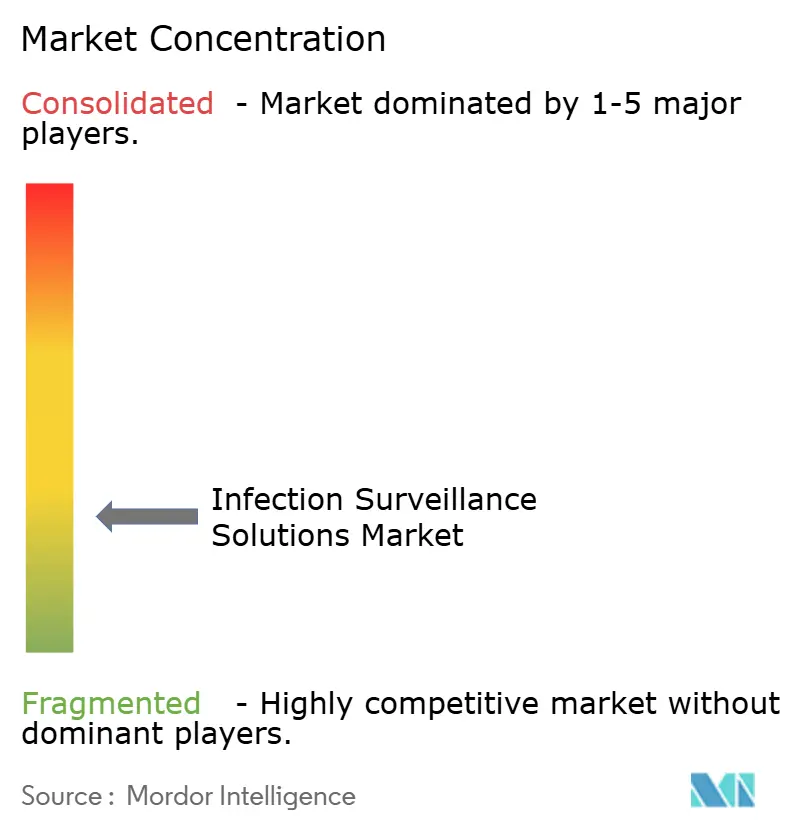

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حلول مراقبة العدوى بواسطة Mordor Intelligence

يقف حجم سوق حلول مراقبة العدوى عند 0.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.69 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 13.2% حيث يؤسس مقدمو الرعاية الصحية لسير عمل رقمي للتحكم في العدوى تم تعلمه خلال الجائحة. يقوده التوسع بواسطة قواعد أمريكية وأوروبية جديدة تلزم بالإرسال الإلكتروني لبيانات العدوى المرتبطة بالرعاية الصحية (HAI)، وسداد أكثر إحكاماً قائم على القيمة، والاعتماد السريع لخوارزميات الإنذار المبكر القائمة على الذكاء الاصطناعي التي تقلل أوقات اكتشاف تسمم الدم. تسرع المستشفيات الإنفاق لتجنب عقوبات CMS المرتبطة بتقارير الأمراض التنفسية، بينما تنجذب المرافق الصغيرة نحو اشتراكات السحابة التي تخفض الميزانيات الرأسمالية رغم المخاوف الأمنية المستمرة بعد اختراق Change Healthcare في عام 2024. يميز البائعون أنفسهم من خلال التشغيل البيني مع السجلات الصحية الإلكترونية، والجاهزية لـ HL7-FHIR، والتحليلات التنبؤية المضمنة، ومعظمهم يضع طبقات من الخدمات المدارة فوق البرمجيات الأساسية لتخفيف قيود التوظيف. بشكل عام، يستفيد سوق حلول مراقبة العدوى من تقارب اللوائح والاقتصاد والتكنولوجيا الذي يحول المراقبة الرقمية من "شيء جميل أن يكون لديك" إلى بنية تحتية سريرية إلزامية.

النقاط الرئيسية للتقرير

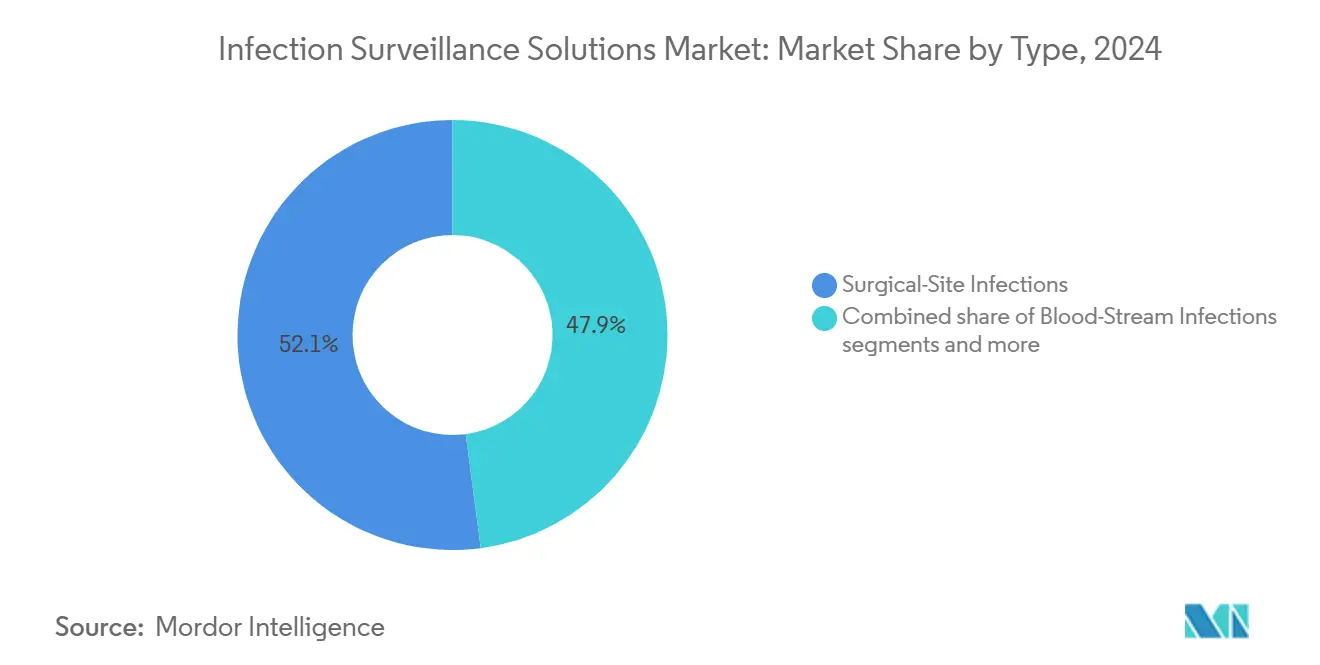

- حسب نوع العدوى، تصدرت عدوى الموقع الجراحي بنسبة 52.1% من حصة سوق حلول مراقبة العدوى في عام 2024، بينما من المتوقع أن تحقق عدوى مجرى الدم أعلى معدل نمو سنوي مركب قدره 13.8% حتى عام 2030.

- حسب العرض، استحوذت البرمجيات على 67.8% من حجم سوق حلول مراقبة العدوى في عام 2024؛ والخدمات تتوسع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 14.7% إلى عام 2030.

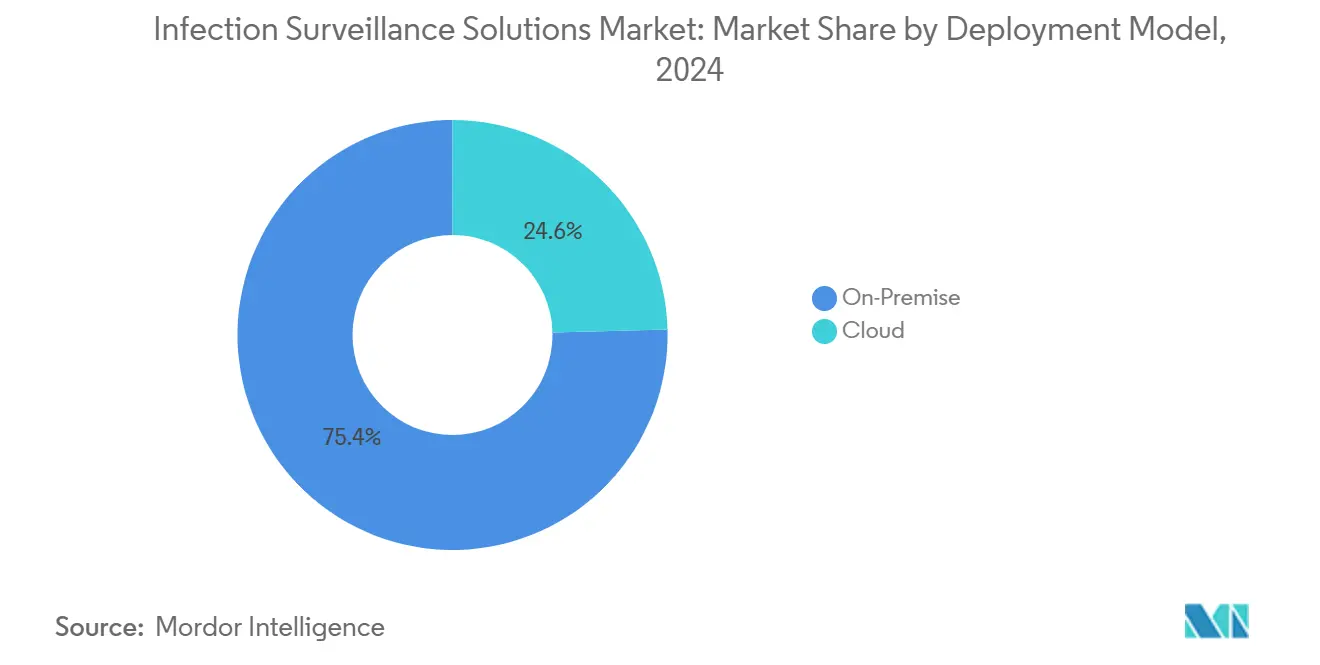

- حسب نموذج النشر، احتفظت المنصات في الموقع بحصة 75.4% من سوق حلول مراقبة العدوى في عام 2024، بينما تتقدم عمليات النشر السحابية بمعدل نمو سنوي مركب قدره 15.0%.

- حسب المستخدم النهائي، سيطرت المستشفيات على 56.4% من إيرادات عام 2024؛ ومن المقرر أن تنمو مرافق الرعاية طويلة المدى بمعدل نمو سنوي مركب قدره 14.3% حتى عام 2030.

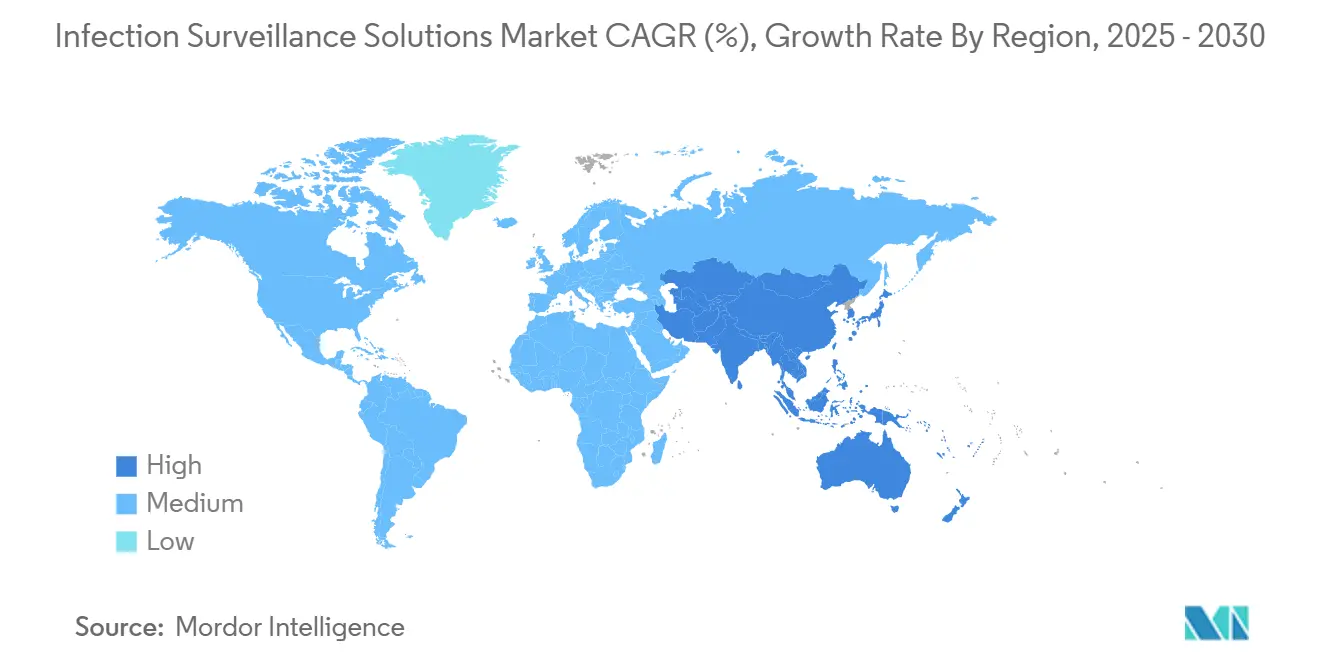

- حسب الجغرافيا، حصلت أمريكا الشمالية على 38.1% من إيرادات عام 2024؛ وتسجل آسيا والمحيط الهادئ أحد معدلات النمو السنوي المركب الإقليمي بنسبة 13.5% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لحلول مراقبة العدوى

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل حدوث العدوى المرتبطة بالرعاية الصحية واللوائح الصارمة | +2.8% | عالمي (أمريكا الشمالية، الاتحاد الأوروبي الأقوى) | متوسط الأجل (2-4 سنوات) |

| العقوبات الحكومية وإصلاحات السداد | +2.1% | أمريكا الشمالية أولاً، يتوسع في آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنوات) |

| الاعتماد السريع للسجلات الصحية الإلكترونية يمكن من تدفقات البيانات السلسة | +1.9% | عالمي، يقوده الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| الهجرة إلى منصات المراقبة القائمة على السحابة | +1.7% | عالمي، يتسارع في آسيا والمحيط الهادئ والشرق الأوسط و أفريقيا | طويل الأجل (≥ 4 سنوات) |

| التحليلات التنبؤية القائمة على الذكاء الاصطناعي للإشراف | +1.4% | أمريكا الشمالية والاتحاد الأوروبي الأساسي، التوسع العالمي | طويل الأجل (≥ 4 سنوات) |

| قدرات المراقبة المتلازمية في الوقت الفعلي | +1.3% | عالمي، الأقوى في المناطق المعرضة للأوبئة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل حدوث العدوى المرتبطة بالرعاية الصحية واللوائح الصارمة

تكلف العدوى المرتبطة بالرعاية الصحية المستشفيات الأمريكية 25-45 مليار دولار أمريكي سنوياً، مما يجعل استثمار المراقبة حتمية اقتصادية. أنهت CMS تدابير جودة جديدة لالتهابات المسالك البولية المرتبطة بالقسطرة وعدوى الخط المركزي في مجموعة قواعدها للسنة المالية 2025، وستتطلب المساحة الأوروبية للبيانات الصحية تقارير عدوى موحدة عبر 27 دولة عضو بحلول عام 2029[1]المفوضية الأوروبية، "لائحة المساحة الأوروبية للبيانات الصحية،" ec.europa.eu. المرافق الألمانية توضح المردود: منع حلقة واحدة من العدوى المكتسبة من المستشفى يمكن أن يتجنب 12 يوماً إضافياً في السرير ويولد 390-650 يورو في الإيرادات التدريجية. مع تشديد العقوبات، يصبح سوق حلول مراقبة العدوى بنية تحتية غير اختيارية.

العقوبات الحكومية وإصلاحات السداد

يفرض برنامج تقليل الحالات المكتسبة من المستشفى التابع لـ CMS تخفيضات في الدفعات بنسبة 1% على الربع الأسوأ أداءً من المستشفيات، مما يربط الإيرادات مباشرة بمقاييس العدوى. قواعد المشاركة الجديدة المعمول بها في نوفمبر 2024 تمد التحديثات الأسبوعية الإلزامية للأمراض التنفسية، مما يجبر المؤسسات على أتمتة التقارير أو خسارة أموال Medicare. الأطر المتوازية في اليابان تربط زيادات السداد بالاتصال المعتمد للسجلات الصحية الإلكترونية والمراقبة. ديناميكية العقوبة أو الدفع تولد طلباً متوقعاً على عمليات نشر سوق حلول مراقبة العدوى عبر إعدادات الرعاية الحادة وما بعد الحادة.

الاعتماد السريع للسجلات الصحية الإلكترونية يمكن من تدفقات البيانات السلسة

أضافت Epic 176 مرفقاً أمريكياً في عام 2024، بينما فقدت Oracle Health حصة بعد مشاكل تكامل Cerner، مما يؤكد القيمة التنافسية لتبادل البيانات النظيفة. تدابير الجودة الرقمية لـ CDC المبنية على FHIR تقبل الآن التحديثات في الوقت الفعلي في شبكة سلامة الرعاية الصحية الوطنية، مما يقضي على الإدخال اليدوي المزدوج. عمليات طرح السجلات الصحية الإلكترونية في آسيا والمحيط الهادئ تنمو بنسبة 7.29% سنوياً، مع اليابان والصين تدمج خطافات المراقبة في برامج الرقمنة الوطنية. هذا النضج في البنية التحتية يسرع اختراق سوق حلول مراقبة العدوى لأن وحدات المراقبة يمكن ببساطة "التوصيل" في تدفقات الإكلينيكية المباشرة.

الهجرة إلى منصات المراقبة القائمة على السحابة

الهجمات الإلكترونية على Change Healthcare وAscension في عام 2024 هزت الثقة، لكن المقترحات الفيدرالية اللاحقة التي تخصص 800 مليون دولار أمريكي لأمن المستشفيات الإلكتروني قلبت المشاعر نحو مقدمي السحابة المقواة. منصات السحابة تخفض نفقات التنفيذ بنسبة تصل إلى 60% وتقوم بالتوسع التلقائي أثناء تفشي الأمراض-ميزة متميزة بعد أن أجهدت COVID-19 خوادم الموقع. المنظمون في الاتحاد الأوروبي يدعمون صراحة بيئات المعالجة الآمنة المعتمدة تحت EHDS، مما يمنح المشترين الأوروبيين وضوحاً قانونياً لنقل بيانات العدوى إلى السحابة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف المرتفعة مقدماً للمرافق الصغيرة | -2.0% | عالمي، حاد في الأسواق النامية والريفية | قصير الأجل (≤ 2 سنوات) |

| مقاومة سير العمل السريري لأنظمة تكنولوجيا المعلومات الجديدة | -1.3% | عالمي، الأقوى في أنظمة الرعاية الصحية التقليدية | متوسط الأجل (2-4 سنوات) |

| فجوات التشغيل البيني عبر المعايير المختلفة | -1.1% | عالمي، خاصة شبكات الرعاية الصحية المجزأة | متوسط الأجل (2-4 سنوات) |

| مخاوف الأمن الإلكتروني والخصوصية المتزايدة | -0.8% | عالمي، الأكثر وضوحاً في الولايات القضائية المنظمة بشدة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف المرتفعة مقدماً للمرافق الصغيرة

عمليات نشر السجلات الطبية الإلكترونية الأساسية لا تزال تتطلب 13,100 دولار أمريكي لكل مقدم خدمة والمراقبة كاملة الميزات يمكن أن تضيف 50,000 دولار أمريكي سنوياً-أرقام صعبة للمستشفيات الريفية[2]وكالة البحوث والجودة في الرعاية الصحية، "تكاليف وفوائد السجلات الصحية الإلكترونية،" ahrq.gov. ومع ذلك، تصل الفوائد الصافية لخمس سنوات إلى 86,400 دولار أمريكي عبر تجنب العدوى المرتبطة بالرعاية الصحية والتقاط الرسوم. التشريع الأمريكي المعلق يهدف إلى دعم الاعتماد الريفي، بينما عروض برمجيات السحابة كخدمة تتماشى مع الاستخدام، مما يسهل الدخول إلى سوق حلول مراقبة العدوى.

مقاومة سير العمل السريري لأنظمة تكنولوجيا المعلومات الجديدة

المسوحات تظهر أن 60% من الأطباء يرون تعقيد التكنولوجيا كأكبر حاجز للذكاء الاصطناعي، وإرهاق التنبيهات يبقى خطراً عندما محركات المراقبة تفرط في الإخطار. تنفيذ أفضل الممارسات الآن يخصص ما يصل إلى 75% من ميزانيات المشروع للتدريب وإدارة التغيير. واجهات تفعيل الصوت الناشئة تعد بدمج المراقبة بشكل سلبي في الرسوم البياني الروتيني، مما يقلل الضغطات على المفاتيح والمقاومة.

تحليل القطاعات

حسب النوع: عدوى الموقع الجراحي تحتفظ بالصدارة

ساهمت عدوى الموقع الجراحي بـ 0.47 مليار دولار أمريكي في عام 2024، مما يمثل أكبر شريحة من سوق حلول مراقبة العدوى. هياكل عقوبات CMS والتقارير العامة تحتفظ بمقاييس جراحية في لوحات المعلومات التنفيذية، مما يستدعي الاستثمار في وحدات مراقبة ما حول الجراحة. محللو الصور والعلامات الحيوية المعززون بالذكاء الاصطناعي يبلغون الآن عن تدهور الجروح في غضون ساعات، مما يعزز الامتثال ويقلم مخاطر إعادة الدخول. في المقابل، ولدت عدوى مجرى الدم قاعدة أصغر لكنها تسجل أعلى معدل نمو سنوي مركب قدره 13.8% بفضل تدفقات البيانات الفسيولوجية المستمرة التي تغذي متنبئات تسمم الدم بالتعلم الآلي. يُتوقع أن يصل حجم سوق حلول مراقبة العدوى لمراقبة مجرى الدم إلى 0.41 مليار دولار أمريكي بحلول عام 2030 حيث تثبت دراسات التحقق انخفاضاً في الوفيات بنسبة 26%. فئات أخرى مثل التهابات المسالك البولية المرتبطة بالقسطرة والالتهاب الرئوي المرتبط بجهاز التنفس الصناعي تستفيد من تدقيق استخدام الأجهزة ولوحات المعلومات عند السرير التي تدفع تذكيرات الالتزام في الوقت الفعلي.

اختلافات الأولوية السريرية توجه خرائط طريق البائعين. وحدات الموقع الجراحي تؤكد على روابط جدولة غرف العمليات ومؤقتات الوقاية من مضادات الميكروبات، بينما وحدات مجرى الدم تتمحور حول زراعات المختبر في الوقت الفعلي وأدوات إشراف المضادات الحيوية. الروابط الناشئة لتسلسل الجينوم الكامل ستطمس الحدود على الأرجح، مما يمكن لوحات المعلومات الموحدة التي تطبق نسب مسببات الأمراض على نوع العدوى. ومع ذلك، من المتوقع أن تقوم المستشفيات بترخيص حزم تحليلية منفصلة حتى عام 2030، مما يضمن استمرار سوق حلول مراقبة العدوى في توليد تدفقات إيرادات خاصة بالنوع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العرض: هيمنة البرمجيات مع تحول الخدمات

سلمت منصات البرمجيات 67.8% من إجمالي الإيرادات في عام 2024 وتستمر في ترسيخ معظم طلبات تقديم المقترحات بسبب تفضيل أنظمة الصحة للمكونات الإضافية المدمجة للسجلات الصحية الإلكترونية. قادة السوق يستثمرون في تكوينات قليلة الرموز حتى يمكن لفرق مراقبة العدوى ضبط عتبات التنبيه دون دعم مبرمج. لكن إيرادات الخدمات ترتفع بوتيرة أسرع قدرها 14.7% حيث تقوم المرافق بتعهيد ضبط القواعد، وإنتاج التقارير، وإعادة تدريب نماذج الذكاء الاصطناعي. مقدمو الخدمات المدارة يحزمون مراقبة على مدار الساعة طوال أيام الأسبوع، وتحديثات تنظيمية، وموهبة تحليلات، مما يروق للمستشفيات ذات الشبكة الأمان المحدودة الموارد. نتيجة لذلك، قد يقترب حجم سوق حلول مراقبة العدوى المنسوب للخدمات من 0.62 مليار دولار أمريكي بحلول عام 2030، مما يطمس التمييز الكلاسيكي بين المنتج والخدمات.

استراتيجيات البائعين تحزم بشكل متزايد عقود قائمة على النتائج حيث تتغير الرسوم الشهرية مع الأداء على مؤشرات العدوى المرتبطة بالرعاية الصحية. هذا التحول ينقل المخاطر عن ميزانيات المستشفيات بينما يضمن إيرادات متكررة للموردين. توقع مزيداً من الهجرة نحو اشتراكات المنصة بالإضافة إلى الخدمة، مما يصلب التقاط القيمة طويلة الذيل عبر سوق حلول مراقبة العدوى.

حسب نموذج النشر: السحابة تكسب رغم أغلبية الموقع

التركيبات في الموقع لا تزال تمثل ثلاثة أرباع إيرادات عام 2024 حيث تتشبث شبكات التسليم المدمجة الكبيرة بمراكز البيانات الموجودة والواجهات المخصصة. ومع ذلك، اشتراكات السحابة تنمو بنسبة 15.0% سنوياً، مدفوعة باعتماد المقدمين الصغار إلى المتوسطين والتوسعات المختلطة بين أنظمة المؤسسات التي تسعى لمرونة استرداد الكوارث. المقدمون يبلغون عن تكاليف مقدمة أقل بنسبة 40-60% وأوقات تشغيل أسرع-غالباً تحت 90 يوماً-عند استخدام نماذج SaaS متعددة المستأجرين. من المتوقع أن ترتفع حصة سوق حلول مراقبة العدوى للسحابة إلى ما يزيد عن 40% بحلول عام 2030 حيث ينضج الوضوح التنظيمي حول بيئات المعالجة المشفرة.

الأمن الإلكتروني يبقى نقطة الالتصاق. البائعون يشملون الآن طبقات أمان مدارة من طرف إلى طرف، ومسارات التدقيق، وتجزئة الثقة الصفرية كاتفاقيات مستوى الخدمة القياسية. هذه التأكيدات التقنية، المدعومة بالمنح الفيدرالية المعلقة، تقوض المقاومة ومن المتوقع أن تميل المشتريات بشكل حاسم نحو السحابة في النصف الثاني من نافذة التوقع.

حسب المستخدم النهائي: المستشفيات ترسي الطلب، والرعاية طويلة المدى تتسارع

أنتجت المستشفيات 56.4% من مبيعات عام 2024، مما يعكس التوافق الوثيق بين عقوبات جودة المرضى الداخليين وإنفاق المراقبة. الأنظمة الثالثية تنشر لوحات معلومات المؤسسة التي تربط امتثال نظافة اليدين باتجاهات العدوى المرتبطة بالرعاية الصحية، مما يغذي بطاقات النقاط على مستوى المجلس. مرافق الرعاية طويلة المدى، ومع ذلك، تسجل أسرع معدل نمو سنوي مركب قدره 14.3% حيث تمد CMS الاحتياطات الحاجزة المحسنة وتقارير مسببات الأمراض التنفسية في دور رعاية المسنين. يُتوقع أن يرتفع حجم سوق حلول مراقبة العدوى للرعاية طويلة المدى من 0.11 مليار دولار أمريكي في عام 2025 إلى 0.22 مليار دولار أمريكي بحلول عام 2030.

مراكز الجراحة الخارجية ومشغلي الصحة المنزلية يمثلون مجالات ناشئة حيث تهاجر الإجراءات خارج المستشفيات. البائعون الذين يتفاعلون بسرعة مع واجهات خفيفة الوزن ومحمولة أولاً سيلتقطون حصة تدريجية نظراً لدعم تكنولوجيا المعلومات المحدود في هذه البيئات اللامركزية.

التحليل الجغرافي

ولدت أمريكا الشمالية 38.1% من إيرادات عام 2024، مدعومة بتقارير NHSN الإلزامية وروافع سداد CMS التي تجبر كل مرفق رعاية حادة على الحفاظ على مراقبة إلكترونية معتمدة. القواعد الفيدرالية المعمول بها في نوفمبر 2024 تتطلب الآن من المستشفيات تحميل عدادات أسبوعية لـ COVID-19 والإنفلونزا وRSV، مما يرسخ الطلب على المنصات الآلية[3]مراكز خدمات Medicare وMedicaid، "شروط مشاركة المستشفى لتقارير الأمراض التنفسية الحادة،" cms.gov. التجارب التجريبية عالية الوضوح للذكاء الاصطناعي عبر شبكات التسليم المدمجة الأمريكية الرائدة تحفز اعتماد الأقران وتصحح حسابات العائد على الاستثمار للجان الميزانية.

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 13.5% حتى عام 2030 حيث تقفز اليابان والصين وكوريا الجنوبية فوق البنى التحتية القديمة بعمليات نشر أصلية سحابية. الديموغرافيات شديدة الشيخوخة في اليابان تضخم عرض القيمة للمراقبة الموفرة للعمالة، بينما الرقمنة من أعلى إلى أسفل في الصين تمول عقد السجلات الصحية الإلكترونية حتى في مدن الدرجة الثانية. تدفقات الملكية الخاصة في الصحة عن بُعد ونماذج المستشفى في المنزل توسع أكثر سوق حلول مراقبة العدوى لأن تدفقات عمل الرعاية عن بُعد لا تزال تتطلب إشراف مخاطر العدوى.

تتقدم أوروبا بثبات على ظهر المساحة الأوروبية للبيانات الصحية. EHDS يفرض السجلات الصحية الإلكترونية القابلة للتشغيل البيني وتقارير العدوى عبر الحدود بحلول عام 2029، موعد نهائي يسرع دورات المشتريات. قواعد GDPR الصارمة ترفع الطلب على المنصات ذات إخفاء الهوية المدمج ومناطق المعالجة الآمنة، والتجارب التجريبية لمياه الصرف بالإضافة إلى الجينوم عبر 10 دول في الاتحاد الأوروبي تعرض نهج المنطقة المتكامل متعدد الوسائط لمراقبة مسببات الأمراض.

المشهد التنافسي

السوق يبقى مجزأ بشكل معتدل: أفضل لاعبي السجلات الصحية الإلكترونية، وعمالقة التشخيص، والمتخصصون في التحليلات المتخصصة يتعايشون. Epic تستفيد من بصمة السجلات الصحية الإلكترونية الخاصة بها لدمج لوحات معلومات العدوى الأصلية، مما يكسب سرعة التكامل على المنافسين المستقلين. BD تدفع مسارات من طرف إلى طرف بإقران التشخيص السريع مع تحليلات HealthSight، معززة بالموافقات الأخيرة من FDA وبرنامج تصنيع محلي بقيمة 2.5 مليار دولار أمريكي. Wolters Kluwer تستفيد من أصول المعرفة السريرية، وتدمج المحتوى القائم على الأدلة عبر مبادرة مختبرات الذكاء الاصطناعي لعام 2025 لتحسين قابلية تفسير النموذج.

المعطلون مثل منصة BEACON مفتوحة المصدر من جامعة بوسطن يعرضون مراقبة نموذج اللغة الكبير، مما يجذب منح الصحة العالمية التي تقاوم عيوب النطاق التجاري. في هذه الأثناء، VigiLanz من Inovalon تكسب تصنيفات KLAS رقم 1 لمراقبة الصيدلية، مما يؤكد الوزن الذي يضعه المشترون على سهولة الاستخدام المصدقة من الأقران. نشاط الاندماج والاستحواذ يتمركز حول الحصول على فرق الذكاء الاصطناعي وأدوات تنسيق السحابة، مما يشير إلى توحيد نهائي ولكن لا هزة قريبة المدى نظراً لتفضيلات المشتري المتنوعة وخصوصيات الامتثال الإقليمية.

قادة صناعة حلول مراقبة العدوى

-

شركة IBM Corporation (Truven Health Analytics)

-

شركة Gojo Industries Inc

-

شركة VigiLanz Corporation

-

شركة Cerner Corporation

-

شركة RL Datix Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أطلقت BD محلل الخلايا FACSDiscover A8 الذي يتميز بتصوير طيفي في الوقت الفعلي لأكثر من 50 علامة بيولوجية، مما يحسن إنتاجية أبحاث العدوى.

- مايو 2025: أبلغت BD عن إيرادات الربع الثاني من السنة المالية 2025 بقيمة 5.3 مليار دولار أمريكي وأعلنت استثمارات تصنيع أمريكية بقيمة 2.5 مليار دولار أمريكي جنباً إلى جنب مع موافقة FDA على تشخيص مقاومة مضادات الميكروبات المتكامل.

- مارس 2025: كشفت Epic عن الذكاء الاصطناعي الوكيل مع 125 ميزة توليدية؛ 66% من المقدمين يستشهدون بتوفير الوقت الإداري.

- مارس 2025: قدمت Wolters Kluwer مختبرات الذكاء الاصطناعي مدعومة بـ UpToDate عبر 100 مستشفى، مما يعطي الأولوية للمحتوى السريري المصحح في الذكاء الاصطناعي التوليدي.

نطاق تقرير السوق العالمي لحلول مراقبة العدوى

الطلب على مراقبة العدوى كان في ارتفاع حيث تتكثف الحاجة لكبح العدوى المكتسبة من المستشفى والأوبئة الأخرى. حلول مراقبة العدوى مصممة لمراقبة وتفسير البيانات الصحية باستمرار لضمان التنفيذ الدقيق للتدابير الوقائية. العوامل الرئيسية التي تساهم في نمو هذا السوق تشمل زيادة في حدوث العدوى المرتبطة بالرعاية الصحية ونمو في عدد العمليات الجراحية مقترنة بالبروتوكولات الحكومية لمنع العدوى المرتبطة بالرعاية الصحية.

سوق حلول مراقبة العدوى مقسم حسب العرض (البرمجيات والخدمات)، والمستخدم النهائي (المستشفيات، ومرافق الرعاية طويلة المدى، والمستخدمين النهائيين الآخرين)، والجغرافيا (أوروبا، وآسيا والمحيط الهادئ، وباقي العالم). التقرير يقدم توقعات السوق والحجم في القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| عدوى الموقع الجراحي |

| عدوى مجرى الدم |

| التهابات المسالك البولية المرتبطة بالقسطرة |

| الالتهاب الرئوي المرتبط بجهاز التنفس الصناعي |

| البرمجيات |

| الخدمات |

| في الموقع |

| السحابة |

| المستشفيات |

| مرافق الرعاية طويلة المدى |

| مراكز الجراحة الخارجية |

| مختبرات الصحة العامة والمرجعية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب النوع | عدوى الموقع الجراحي | ||

| عدوى مجرى الدم | |||

| التهابات المسالك البولية المرتبطة بالقسطرة | |||

| الالتهاب الرئوي المرتبط بجهاز التنفس الصناعي | |||

| حسب العرض | البرمجيات | ||

| الخدمات | |||

| حسب نموذج النشر | في الموقع | ||

| السحابة | |||

| حسب المستخدم النهائي | المستشفيات | ||

| مرافق الرعاية طويلة المدى | |||

| مراكز الجراحة الخارجية | |||

| مختبرات الصحة العامة والمرجعية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق حلول مراقبة العدوى؟

يبلغ إجماليه 0.91 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 1.69 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 13.2%.

أي نوع عدوى يولد أكثر الطلبات على برمجيات المراقبة؟

عدوى الموقع الجراحي تمثل 52.1% من إيرادات عام 2024 بسبب تفويضات الجودة الصارمة لـ CMS.

هل عمليات النشر القائمة على السحابة تتفوق على أنظمة الموقع؟

ليس بعد؛ الموقع لا يزال يحتفظ بحصة 75.4%، لكن منصات السحابة هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 15.0%.

لماذا تستثمر مرافق الرعاية طويلة المدى فجأة في المراقبة؟

وسعت CMS الاحتياطات الحاجزة المحسنة وتقارير مسببات الأمراض التنفسية إلى دور رعاية المسنين، مما يقود معدل نمو سنوي مركب قدره 14.3% لهذا القطاع.

كيف يحسن الذكاء الاصطناعي نتائج مراقبة العدوى؟

منصات مجهزة بالذكاء الاصطناعي تقلل أوقات اكتشاف تسمم الدم بساعات، تعزز دقة الرسوم البياني بنسبة 55%، ويمكن أن تحقق 18.74 دولار أمريكي في الفوائد لكل دولار مستثمر من خلال منع العدوى.

أي منطقة ستشهد أسرع اعتماد حتى عام 2030؟

آسيا والمحيط الهادئ تقود في النمو بمعدل نمو سنوي مركب قدره 13.5% حيث تمول اليابان والصين البنية التحتية للمراقبة الأصلية السحابية الجاهزة للذكاء الاصطناعي.

آخر تحديث للصفحة في: