حجم وحصة سوق أمن البيانات الضخمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

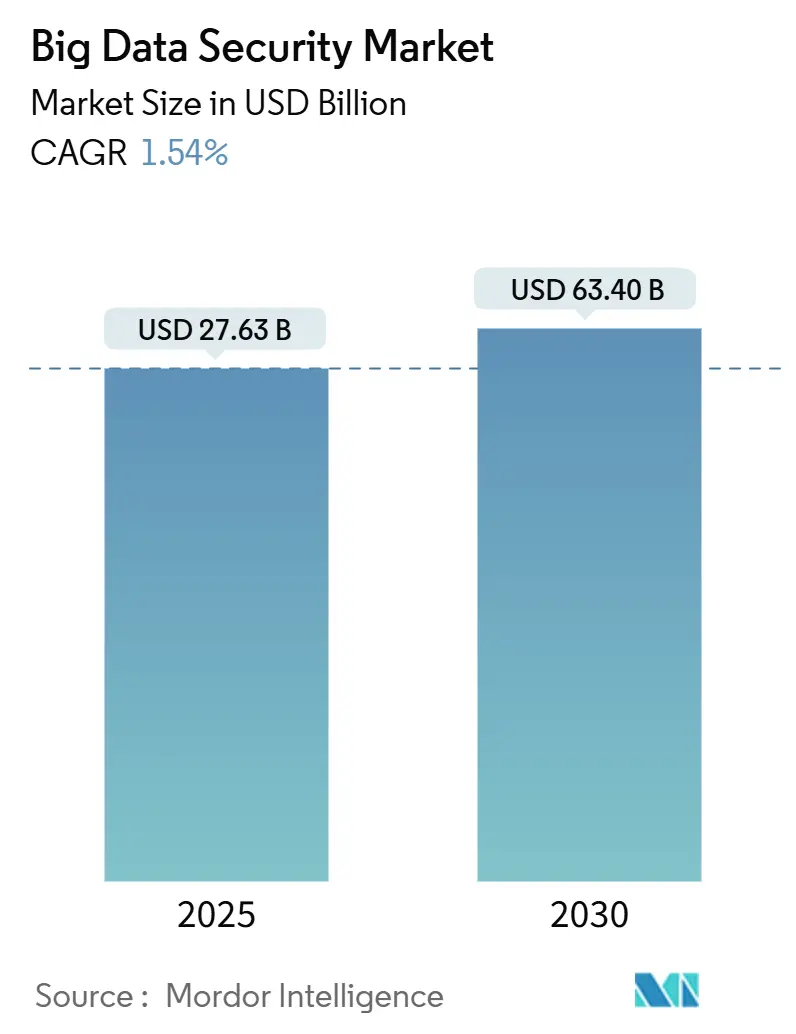

| حجم السوق (2025) | 27.63 مليار دولار أمريكي |

| حجم السوق (2030) | 63.40 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 1.54% CAGR |

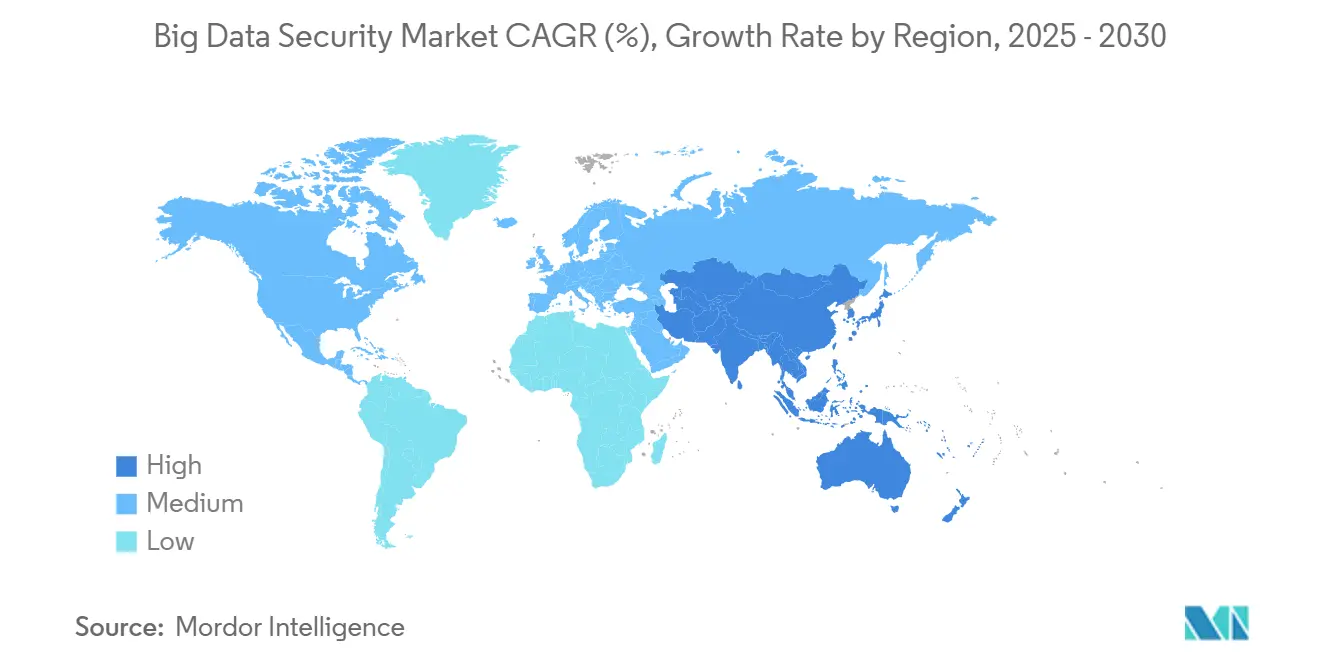

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أمن البيانات الضخمة بواسطة Mordor Intelligence

يقدر حجم سوق أمن البيانات الضخمة بـ 27.63 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 63.40 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 1.54% خلال فترة التوقع (2025-2030).

ينبع التبني المتسارع من ارتفاع وتيرة الهجمات الإلكترونية، وقوانين حماية البيانات الأكثر صرامة، وتحول أحمال العمل على نطاق البيتابايت إلى السحب العامة التي تتطلب ضوابط عدم الثقة. تتعامل المؤسسات الآن مع الأمان المتمركز على البيانات كأولوية على مستوى مجلس الإدارة حيث تؤدي الانتهاكات المدعومة بالذكاء الاصطناعي وبرمجيات الفدية والاختراقات في سلسلة التوريد إلى زيادة المخاطر التشغيلية والمالية. تواجه الرعاية الصحية والتصنيع والخدمات المالية أعلى تكاليف الانتهاكات، مما يدفع رؤوس الأموال نحو التشفير والترميز والتحليلات المدعومة بالذكاء الاصطناعي. في الوقت نفسه، يقوم موردو المنصات بدمج الأدوات النقطية لتقليل التعقيد وتعويض نقص المواهب في الأمن السيبراني، بينما تثير قواعد سيادة البيانات في منطقة آسيا والمحيط الهادئ استثمارات قياسية في مراكز البيانات.

النقاط الرئيسية للتقرير

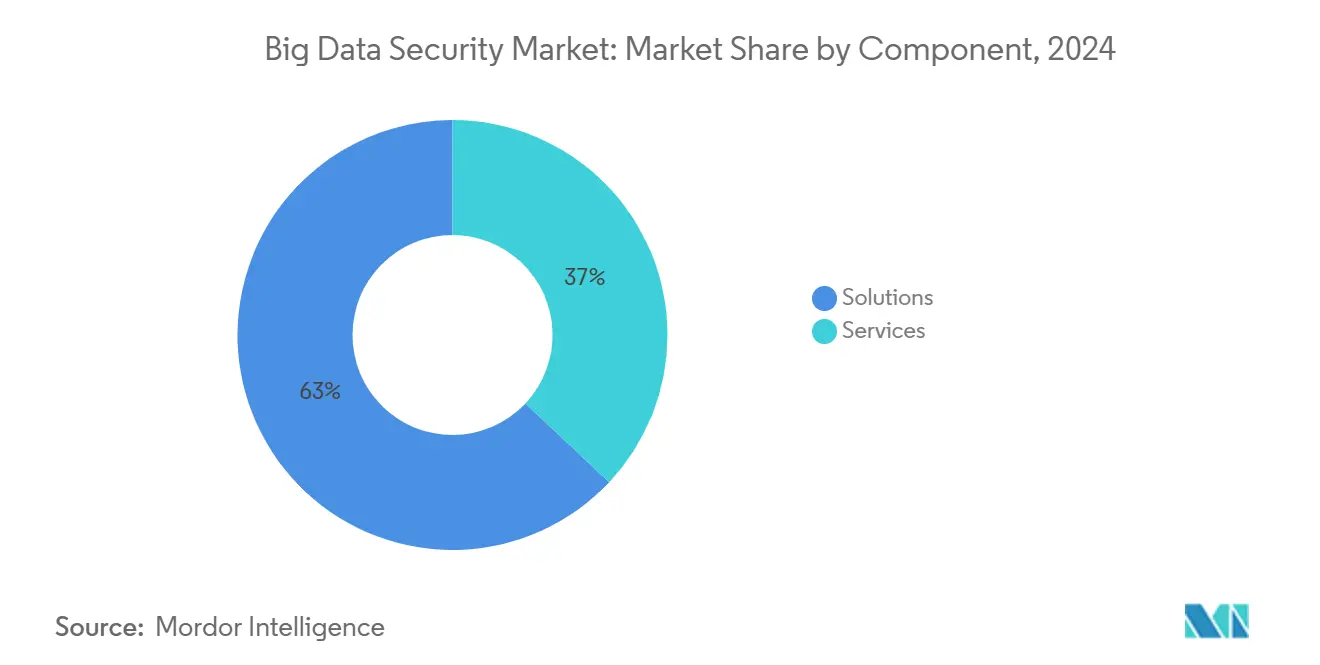

- حسب المكون، تصدرت الحلول بحصة إيرادات قدرها 63.0% في عام 2024؛ من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 19.08% حتى عام 2030.

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على 69.5% من حصة سوق أمن البيانات الضخمة في عام 2024، بينما تنمو المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 20.04% حتى عام 2030.

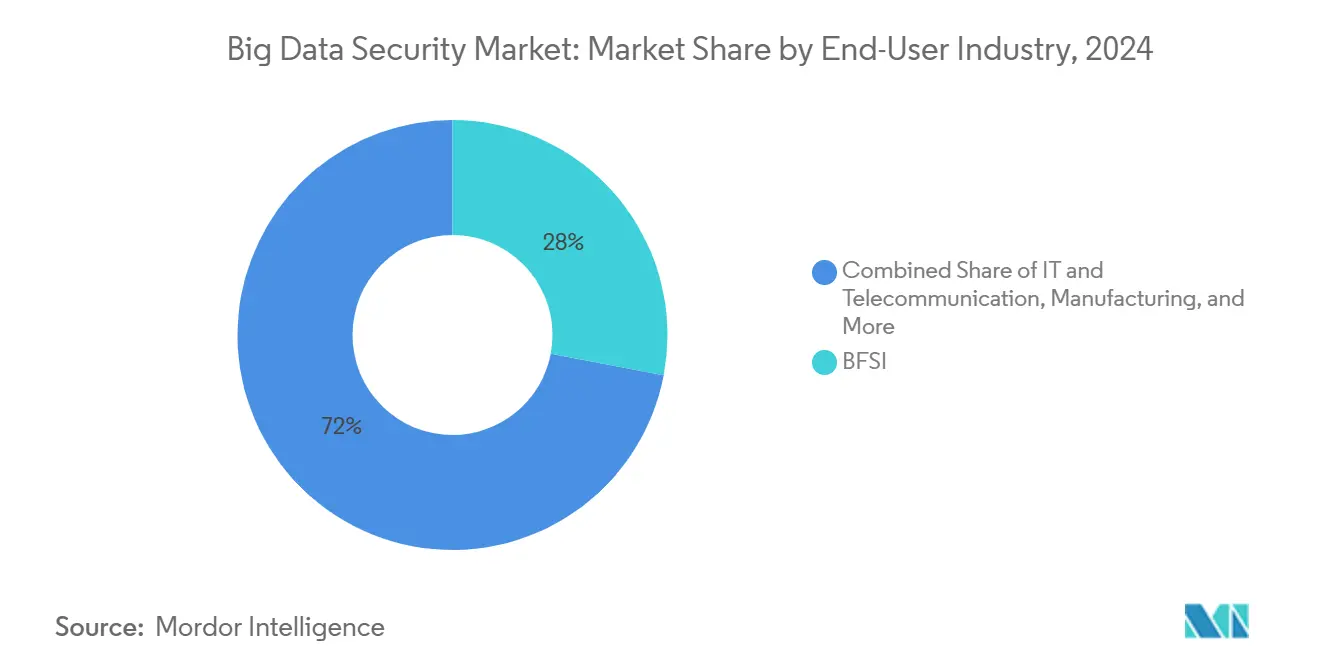

- حسب صناعة المستخدم النهائي، استحوذ قطاع BFSI على حصة قدرها 28.0% من حجم سوق أمن البيانات الضخمة في عام 2024، بينما تتقدم الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 18.98% حتى عام 2030.

- حسب نمط النشر، استحوذ النشر السحابي على حصة قدرها 57.2% من حجم سوق أمن البيانات الضخمة في عام 2024 وهو في ارتفاع بمعدل نمو سنوي مركب قدره 19.33% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 41.3% في عام 2024؛ من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 20.61% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأمن البيانات الضخمة

تحليل تأثير المحركات

| المحرك | تأثير (%) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتهاكات المدعومة بالذكاء الاصطناعي وبرمجيات الفدية ذات الابتزاز المزدوج | +4.10% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| توسيع اللوائح على غرار GDPR تفرض التشفير على نطاق واسع | +2.80% | الاتحاد الأوروبي، أمريكا الشمالية، آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| هجرة بحيرات البيانات إلى السحب العامة | +3.70% | عالمي | متوسط المدى (2-4 سنوات) |

| حماية مجموعات البيانات الخاصة بتدريب نماذج اللغة الكبيرة | +2.90% | أمريكا الشمالية، الاتحاد الأوروبي، الصين | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الانتهاكات المدعومة بالذكاء الاصطناعي تحرك إعادة تخصيص ميزانيات الأمان للمؤسسات

تقوم مجموعات برمجيات الفدية الآن بتسليح الذكاء الاصطناعي التوليدي لسرقة بيانات الاعتماد السريعة وحملات الهندسة الاجتماعية التي تتجاوز الدفاعات القديمة. تجاوز وقت توقف التصنيع 22,000 دولار أمريكي في الدقيقة خلال الحوادث الكبرى، مما دفع مجالس الإدارات إلى رفع ميزانيات الأمان إلى ما فوق المخصصات السابقة بكثير. ارتفعت تكاليف انتهاك البيانات في المجالات الصناعية إلى 5.56 مليون دولار أمريكي في عام 2024، متجاوزة نمو إنفاق تكنولوجيا المعلومات العام وتغذي الطلب على التحليلات في الوقت الفعلي التي تكتشف الحركة الجانبية. تقر المؤسسات المالية بأن المخصصات الحالية البالغة 13% فقط من إنفاق تكنولوجيا المعلومات تفتقر إلى تمويل الدفاعات، مع خبراء يحثون على التحول نحو 20% لمواكبة أتمتة المهاجمين. عبر البنية التحتية الحرجة، تبلغ مراكز عمليات الأمان المدعومة بالذكاء الاصطناعي عن حلول للحوادث أسرع بـ 30% بمجرد أن يحل الارتباط بالتعلم الآلي محل الفرز اليدوي. والنتيجة هي توسع مستدام في الإيرادات الإجمالية لسوق أمن البيانات الضخمة حيث تعيد المؤسسات ترتيب أولويات التمويل.

قوانين GDPR والبيانات الوطنية تفرض بنية تحتية للامتثال على نطاق البيتابايت

تلزم لائحة GDPR الأوروبية وCCPA في كاليفورنيا واللوائح المماثلة في منطقة آسيا والمحيط الهادئ الآن التشفير والإخفاء ومسارات التدقيق عبر مجموعات بيانات أكبر باستمرار. تضيف تحسينات الصين لعام 2025 عمليات تدقيق الامتثال في الوقت الفعلي لشركات التمويل والتأمين، مع تشديد العقوبات على الضوابط المتراخية[1]Bird & Bird, "China Releases Draft Measures on Personal Information Compliance," twobirds.com. رفعت المؤسسات الأوروبية ميزانيات أمن المعلومات إلى 9% من إجمالي مصروفات تكنولوجيا المعلومات تحت توجيه NIS2، بينما وصلت متوسط تكاليف الانتهاكات الإقليمية إلى 4.4 مليون يورو في عام 2025. في الولايات المتحدة، اقترحت وزارة الصحة والخدمات الإنسانية 100 مليون دولار أمريكي للتنسيق القطاعي للأمن السيبراني في خطة السنة المالية 2026. مع انتقال الامتثال من السياسة إلى التنفيذ التقني، يزداد الطلب على التشفير القابل للتوسع والترميز والتسجيل غير القابل للتغيير وهي تيارات الإيرادات الرئيسية داخل سوق أمن البيانات الضخمة.

بحيرات البيانات السحابية تسرع اعتماد هندسة عدم الثقة

تنوي 81% من المؤسسات تنفيذ عدم الثقة بحلول عام 2026 حيث تنتشر نقاط ضعف VPN. تكشف هجرة السحابة عن فجوات المسؤولية المشتركة التي لا يمكن سوى للأمان السحابي الأصلي إغلاقها، والموردون يدمجون الآن ذكاء التهديدات المتقدم في طبقات التخزين والتحليلات والهوية. تستبدل المؤسسات في أمريكا الشمالية شبكات VPN القديمة بوتيرة قياسية، بينما توجه حكومات منطقة آسيا والمحيط الهادئ إعانات السحابة السيادية نحو البناءات فائقة النطاق. منع Cloudflare متوسط 385 مليون هجوم يومي في اليابان خلال الربع الأول من عام 2025، مما يوضح كل من بيئة التهديدات وفعالية الدفاعات المتكاملة للحافة. هذه التحولات تعزز الميزة الهيكلية للسحابة وتوسع السوق القابل للعنونة لأمن البيانات الضخمة.

تدريب نماذج اللغة الكبيرة في حماية البيانات يصبح ضرورة استراتيجية

أبرز تعرض بيانات تدريب الذكاء الاصطناعي الخاصة في عام 2024 خطر تسرب النماذج وسرقة الملكية الفكرية. صعدت مجموعات الدولة القومية مثل Midnight Blizzard منذ ذلك الحين التجسس ضد مستودعات الكود المؤسسي وأنظمة البريد الإلكتروني، مما دفع الشركات إلى تقوية خطوط أنابيب البناء وعزل مجموعات التدريب. يمكن أن تتوسع خدمات بيانات تدريب الذكاء الاصطناعي في الصين من 261 مليون دولار أمريكي في عام 2023 إلى 2.3 مليار دولار أمريكي بحلول عام 2032، مما يزيد المنافسة العالمية على مجموعات البيانات المتوافقة. يجيب الموردون بأطر SecureLLM التي تدمج الخصوصية التفاضلية مع التشفير خفيف الوزن، مما يسمح بدقة النماذج دون تعريض المعلومات الشخصية.

تحليل تأثير القيود

| القيد | تأثير (%) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ندرة مهندسي أمن البيانات وعلماء البيانات | -2.4% | عالمي، خاصة أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| تنظيم التشفير وSIEM وIAM عبر الممتلكات المختلطة يجهد الميزانيات | -1.8% | عالمي، متمركز على المؤسسات الصغيرة والمتوسطة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص مواهب الأمن السيبراني يقيد نمو السوق

32% من مؤسسات الاتحاد الأوروبي لا يمكنها ملء أدوار الأمن السيبراني الأساسية، مما يقود إلى الاعتماد على موردي خدمات الأمان المدارة. يتعاون مشغلو اليابان مع Cloudflare لتوفير خدمات عدم الثقة الجاهزة التي تعوض فجوات التوظيف للمؤسسات الصغيرة والمتوسطة. تطبق مبادرة Microsoft للمستقبل الآمن 34,000 مهندس على الأتمتة المدفوعة بالذكاء الاصطناعي، مما يحسن الاستجابة للحوادث بنسبة 30% ويعرض كيف تعوض شركات فائقة النطاق عن الخبرة النادرة. رغم أن الأتمتة تخفف أعباء العمل، إلا أن النقص المزمن يبطئ النشر ويحد من التوسع قريب المدى لسوق أمن البيانات الضخمة.

تعقيد تنظيم الأدوات يجهد ميزانيات المؤسسات

تدير المؤسسة النموذجية الآن أدوات منفصلة للتشفير وSIEM وIAM والحوكمة، وتضيف انتهاكات الشركاء التجاريين 12% إلى متوسط تكاليف الحوادث عندما تتأخر التكاملات. تستجيب شركات التصنيع بإنشاء فرق مخصصة لمخاطر سلسلة التوريد، ومع ذلك يستمر انتشار الأدوات[2]Supply Chain Management Review, "Manufacturers Build Cyber-Resilient Supply Chains," scmr.com. تعاني المؤسسات الصغيرة والمتوسطة بشكل غير متناسب؛ ما يقرب من 60% من ضحايا برمجيات الفدية يقعون في هذه الفئة، وغالباً ما يفتقرون للأموال للتنظيم الشامل. يعكس التوحيد الذي جسدته استحواذ Cisco على Splunk بقيمة 28 مليار دولار أمريكي طلب العملاء على منصات موحدة تقلل الإنفاق والتعقيد.

تحليل الشرائح

حسب المكون: نمو الخدمات يفوق توسع الحلول

احتفظت الحلول بـ 63.0% من إيرادات عام 2024، مدفوعة بالطلب القوي على أجنحة التشفير والترميز وSIEM. في الوقت نفسه، من المقرر أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 19.08% حيث تعهد المؤسسات بالمراقبة على مدار الساعة وتكامل الامتثال إلى الخارج. تدفع ندرة المواهب وتعقيد المنصات المؤسسات نحو الكشف والاستجابة المدارة والاستشارات وعقود التكامل. يقوم الموردون بتجميع هذه العروض مع اشتراكات السحابة، مما يتيح OpEx قابلاً للتنبؤ ودورات تنفيذ أسرع. ونتيجة لذلك، تستمر عبارة سوق أمن البيانات الضخمة في عكس إنشاء القيمة بقيادة الخدمة طوال أفق التوقع.

تُظهر خدمات الأمان المدارة أعلى جذب، بينما ترتفع مشاركات الاستشارات والتكامل حيث تعيد الشركات تصميم بحيرات البيانات على أسس السحابة. يبقى برنامج تشفير وترميز البيانات محرك الحجم داخل الحلول، مدفوعاً بالتفويضات التنظيمية. تتطور منصات SIEM مع استنتاج الذكاء الاصطناعي الذي يقلل إجهاد التنبيه، وتدعم ترقيات IAM عمليات طرح عدم الثقة. يشير تقارب ميزات المنصة إلى الدمج المستمر في سوق أمن البيانات الضخمة حيث يطارد اللاعبون نقاط التحكم الشاملة.

حسب حجم المؤسسة: اعتماد المؤسسات الصغيرة والمتوسطة يسرع الديمقراطية

هيمنت المؤسسات الكبيرة في عام 2024 بحصة إيرادات قدرها 69.5%، مما يعكس العمليات متعددة المناطق والتزامات الامتثال الصارمة. ومع ذلك، من المتوقع أن تحقق المؤسسات الصغيرة والمتوسطة معدل نمو سنوي مركب قدره 20.04%، مما يبرز نماذج الاشتراك السحابي التي تخفض حواجز الدخول. تدمج شركات فائقة النطاق الآن التشفير وإدارة المفاتيح وتحليلات السلوك من المستوى المؤسسي في الخطط الأساسية، مما يتيح للشركات المقيدة الموارد الوصول إلى إمكانيات كانت حصرية على أقران Fortune 500. هذا التحول يوسع قاعدة العملاء، مما يدعم التوسع بأرقام مضاعفة في سوق أمن البيانات الضخمة.

بالنسبة للمؤسسات الكبيرة، تركز الاستثمارات على التحليلات المتقدمة ومشاريع التشفير المثلي التجريبية ومراكز SOC المدعومة بالذكاء الاصطناعي التي تستخرج سجلات نطاق البيتابايت. تحتفظ بعض المؤسسات بفرق تتجاوز 1,000 أخصائي أمان، مما يؤكد عمق الخبرة الداخلية. تركز المؤسسات الصغيرة والمتوسطة، في المقابل، على الخدمات المدارة الجاهزة التي تنقل التعقيد. يقف الموردون الذين يصممون نقاط الأسعار والأتمتة لهذه الشريحة لالتقاط حصة كبيرة بشكل غير متناسب مع نضج صناعة أمن البيانات الضخمة.

حسب صناعة المستخدم النهائي: زخم الرعاية الصحية يتحدى أولوية BFSI

استحوذ قطاع BFSI على 28.0% من الإيرادات في عام 2024، بسبب الأنظمة التنظيمية طويلة الأمد وعتبات البيانات المعرضة للخطر العالية. الرعاية الصحية، ومع ذلك، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 18.98%، محفزة بحجم الانتهاكات القياسي وحساسية بيانات المرضى والتطبيق الأكثر إحكاماً الذي يماثل التدقيق في القطاع المالي. يتبع التصنيع عن كثب، مدفوعاً بتكامل الصناعة 4.0 وتفويضات مرونة هجمات سلسلة التوريد. تتوسع شرائح الحكومة والطيران والبيع بالتجزئة والاتصالات بثبات حيث يتبنى كل منها هندسات مرجعية لعدم الثقة ويعزز التشفير لأحمال العمل الحساسة.

في الرعاية الصحية، عطلت برمجيات الفدية الرعاية الحرجة ودفعت متوسط تكاليف الحوادث إلى ما يتجاوز 4 ملايين دولار أمريكي، مما يجبر القيادة على تسريع المراقبة بمساعدة الذكاء الاصطناعي والنسخ الاحتياطية غير القابلة للتغيير. تقوم شركات BFSI بترقية مشاريع التشفير ما بعد الكمي وأدوات الامتثال الآلي. بشكل جماعي، تضمن الضغوط الخاصة بالقطاع طلباً قوياً عبر القطاعات الرأسية، مما يعزز اتساع سوق أمن البيانات الضخمة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نمط النشر: التسليم السحابي يؤكد الميزة الهيكلية

استحوذ النشر السحابي على حصة إيرادات قدرها 57.2% في عام 2024 ومن المقرر أن يحقق معدل نمو سنوي مركب قدره 19.33%. تثق المؤسسات في موردي فائقي النطاق لتقوية البنية التحتية وشهادات الامتثال العالمية، مما يحرر الفرق الداخلية للتركيز على حماية طبقة التطبيقات. وصلت AWS إلى معدل تشغيل سنوي قدره 100 مليار دولار أمريكي في الربع الأول من عام 2025 حيث انتقلت أحمال عمل بحيرة البيانات بشكل جماعي إلى خدمات S3 وRedshift وLake Formation. ارتفعت إيرادات Microsoft السحابية بنسبة 20% سنوياً إلى 42.4 مليار دولار أمريكي في الربع الثالث من السنة المالية 2025، مما يوضح رياح التوسع[3]Microsoft Corporation, "FY 2025 Q3 Results," microsoft.com.

تستمر التطبيقات في الموقع في سياقات الدفاع والتمويل الخاضع للتنظيم الشديد والبنية التحتية الحرجة حيث يبقى الفصل الهوائي إلزامياً. حتى هناك، تظهر النماذج المختلطة، حيث تبقى الحوسبة الحساسة في الموقع بينما تمتد خطوط أنابيب التحليلات إلى بيئات السحابة السيادية. تحافظ الديناميكية على صلة خياري النشر، لكن المسار الأسرع يكمن مع السحابة، مما يدعم النمو المستدام في سوق أمن البيانات الضخمة.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 41.3% من إيرادات عام 2024، مستفيدة من التبني المبكر لعدم الثقة ونظام بيئي كثيف للموردين وقوانين إشعار الانتهاك الناضجة. يتراجع النمو حيث تكمل المؤسسات الكبيرة هجرات السحابة الأولية، ومع ذلك تحافظ المشاريع التجريبية المستمرة للأمان بالذكاء الاصطناعي على زخم الإنفاق. تتبع أوروبا، مدفوعة بتطبيق GDPR وتوجيه NIS2، مع مخصصات أمن المعلومات الآن 9% من إجمالي ميزانيات تكنولوجيا المعلومات. يغذي اليقين التنظيمي الطلب حتى مع ضغط الرياح الاقتصادية المعاكسة على مشاريع تكنولوجيا المعلومات الاختيارية.

من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 20.61% حتى عام 2030، مما يعكس استثمارات السحابة السيادية وتفويضات التكنولوجيا المحلية. يجسد تعهد AWS بـ 2.26 تريليون ين (15.3 مليار دولار أمريكي) لتوسيع المناطق اليابانية بحلول عام 2027 التزامه فائق النطاق. تخطط Oracle منفصلة لـ 8 مليارات دولار أمريكي في مراكز البيانات المحلية لتلبية إرشادات الأمن الاقتصادي. يمكن أن يصل السوق الصيني لأمن المعلومات إلى 37 تريليون يوان بحلول عام 2027 حيث تعطي الهيئات الحكومية الأولوية للأدوات المحلية. تشجع الحكومات عبر المنطقة معالجة البيانات المحلية لتحفيز اعتماد منتجات الأمان، مما يوسع حجم سوق أمن البيانات الضخمة في الاقتصادات الناشئة.

تمثل الشرق الأوسط وأفريقيا وأمريكا اللاتينية قواعد أصغر لكنها تُظهر اعتماداً متزايداً مع اتساع التغطية السحابية وتقدم سياسات تحديث القطاع المالي. تصدر دول مجلس التعاون الخليجي لوائح إلكترونية جديدة مربوطة بأجندات الرؤية 2030، بينما تلهم LGPD البرازيل الدول المجاورة للتشريع. رغم أن فجوات البنية التحتية تعتدل النمو، إلا أن اختراق الخدمات المصرفية الرقمية المتزايد يخلق طلباً كامناً يمكن لسوق أمن البيانات الضخمة الاستفادة منه مع تحسن الاتصال.

المشهد التنافسي

يُظهر السوق دمجاً معتدلاً حيث تسعى منصات اللاعبين إلى التغطية الشاملة. وسع استحواذ Cisco على Splunk بقيمة 28 مليار دولار أمريكي وصولها لقابلية المراقبة وSIEM. اشترت Palo Alto Networks أصول IBM's QRadar SaaS لتسريع تطوير Cortex XSIAM وفتح الارتباط المدفوع بالذكاء الاصطناعي عبر سجلات نطاق البيتابايت. تخصص Microsoft 34,000 مهندس لمبادرة مستقبلها الآمن، مدمجة Security Copilot في أجنحة Azure وM365 لتوصيل معالجة الحوادث أسرع بـ 30%. تدمج AWS GuardDuty وMacie وDetective بعمق أكبر في مكدس التحليلات، مما يعزز اللزوجة المعمارية.

تُشير الطلبات براءات الاختراع في التشفير المثلي والحوسبة السرية والخوارزميات ما بعد الكمية إلى ساحة المعركة التالية للتمييز. تخاطب الشركات الناشئة الثغرات القطاعية الرأسية - إخفاء هوية بيانات الرعاية الصحية وحوكمة نماذج الذكاء الاصطناعي ومراقبة شبكة OT - بينما يزن الراسخون عمليات الاستحواذ المدمجة. يفضل العملاء بشكل متزايد المنصات الموحدة التي تطوي SIEM وSOAR وإدارة وضعة أمان البيانات في وحدة تحكم واحدة لتخفيف نقص المهارات. تدور الشدة التنافسية لذلك حول اتساع التغطية وفعالية الذكاء الاصطناعي والتوافق التنظيمي، مما يدعم الابتكار داخل سوق أمن البيانات الضخمة.

قادة صناعة أمن البيانات الضخمة

-

Oracle Corporation

-

Microsoft Corporation

-

Broadcom Inc. (Symantec Corporation)

-

IBM Corporation

-

Amazon Web Services

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: عمقت Palo Alto Networks وIBM تحالفهما، مما جعل IBM Consulting موفر الخدمات المدارة المفضل لمنصات Palo Alto وأطلق SOC مشترك يدمج watsonx AI مع Cortex XSIAM.

- أبريل 2025: كشفت Kyndryl وMicrosoft النقاب عن Kyndryl Consult Data Security Posture Management، مدمجة Microsoft Purview لأتمتة تخفيف المخاطر عبر الممتلكات المختلطة.

- أبريل 2025: شاركت Rakuten Mobile مع Cloudflare لتوصيل خدمات عدم الثقة المدارة للمؤسسات اليابانية، مشيرة إلى 385 مليون هجوم يومي محجوب خلال الربع الأول من عام 2025.

- يناير 2025: وافقت IBM على استحواذ Applications Software Technology LLC لتعزيز استشارات أمان Oracle Cloud لعملاء القطاع العام، بعد شرائها Accelalpha في عام 2024.

نطاق التقرير العالمي لسوق أمن البيانات الضخمة

أمن البيانات الضخمة هو المصطلح الإجمالي لجميع التدابير والأدوات المستخدمة لحماية البيانات وعمليات التحليلات والدفاع عنها من الهجمات والسرقة أو الأنشطة الضارة الأخرى التي يمكن أن تضر بها أو تؤثر عليها سلبياً. يشمل النطاق المكونات وحجم المؤسسة والمستخدمين النهائيين والجغرافيا. يتم تقسيم السوق حسب المكون (الحلول، الخدمات)، وحجم المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، وصناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين (BFSI)، والتصنيع، وتكنولوجيا المعلومات والاتصالات، والطيران والدفاع، والرعاية الصحية، والمستخدمون النهائيون الآخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| الحلول | تشفير البيانات والترميز |

| ذكاء الأمان/SIEM | |

| IAM وPAM | |

| كشف/منع التسلل | |

| إخفاء وتعتيم البيانات | |

| الخدمات | الاستشارات والتكامل |

| خدمات الأمان المدارة | |

| التدريب والدعم |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الخدمات المصرفية والمالية والتأمين (BFSI) |

| تكنولوجيا المعلومات والاتصالات |

| التصنيع |

| الرعاية الصحية وعلوم الحياة |

| الطيران والدفاع |

| الحكومة والقطاع العام |

| البيع بالتجزئة والتجارة الإلكترونية |

| في الموقع |

| السحابة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أمريكا الجنوبية | البرازيل |

| المكسيك | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب المكون | الحلول | تشفير البيانات والترميز |

| ذكاء الأمان/SIEM | ||

| IAM وPAM | ||

| كشف/منع التسلل | ||

| إخفاء وتعتيم البيانات | ||

| الخدمات | الاستشارات والتكامل | |

| خدمات الأمان المدارة | ||

| التدريب والدعم | ||

| حسب حجم المؤسسة | المؤسسات الصغيرة والمتوسطة | |

| المؤسسات الكبيرة | ||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين (BFSI) | |

| تكنولوجيا المعلومات والاتصالات | ||

| التصنيع | ||

| الرعاية الصحية وعلوم الحياة | ||

| الطيران والدفاع | ||

| الحكومة والقطاع العام | ||

| البيع بالتجزئة والتجارة الإلكترونية | ||

| حسب نمط النشر | في الموقع | |

| السحابة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| المكسيك | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أمن البيانات الضخمة؟

السوق يقدر بـ 27.63 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 63.40 مليار دولار أمريكي بحلول عام 2030.

أي شريحة تقود سوق أمن البيانات الضخمة؟

تحتفظ الحلول بأكبر حصة عند 63.0% من إيرادات عام 2024، لكن الخدمات هي الشريحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 19.08%.

لماذا تنمو منطقة آسيا والمحيط الهادئ أسرع من المناطق الأخرى؟

استثمارات السحابة السيادية وتفويضات توطين البيانات والإنفاق الكبير النطاق لشركات فائقة النطاق تقود معدل نمو سنوي مركب قدره 20.61% لمنطقة آسيا والمحيط الهادئ حتى عام 2030.

كيف تؤثر هندسة عدم الثقة على طلب السوق؟

اعتماد عدم الثقة يستبدل شبكات VPN المعرضة للخطر ودفاعات المحيط القديمة، مما يسرع الطلب على الأمان السحابي الأصلي والتحليلات المدعومة بالذكاء الاصطناعي.

ما التحديات التي تحد من نمو السوق؟

القيود الرئيسية تشمل نقصاً عالمياً في المهنيين المهرة في الأمن السيبراني والتكلفة العالية لتنظيم أدوات أمان متعددة عبر البيئات المختلطة.

أي الصناعات تستثمر أكثر في أمن البيانات الضخمة؟

يحافظ BFSI على أكبر إنفاق، لكن الرعاية الصحية تُظهر أسرع نمو بسبب تكاليف الانتهاكات المتصاعدة والضغط التنظيمي.

آخر تحديث للصفحة في: