حجم وحصة سوق خدمات الأمان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

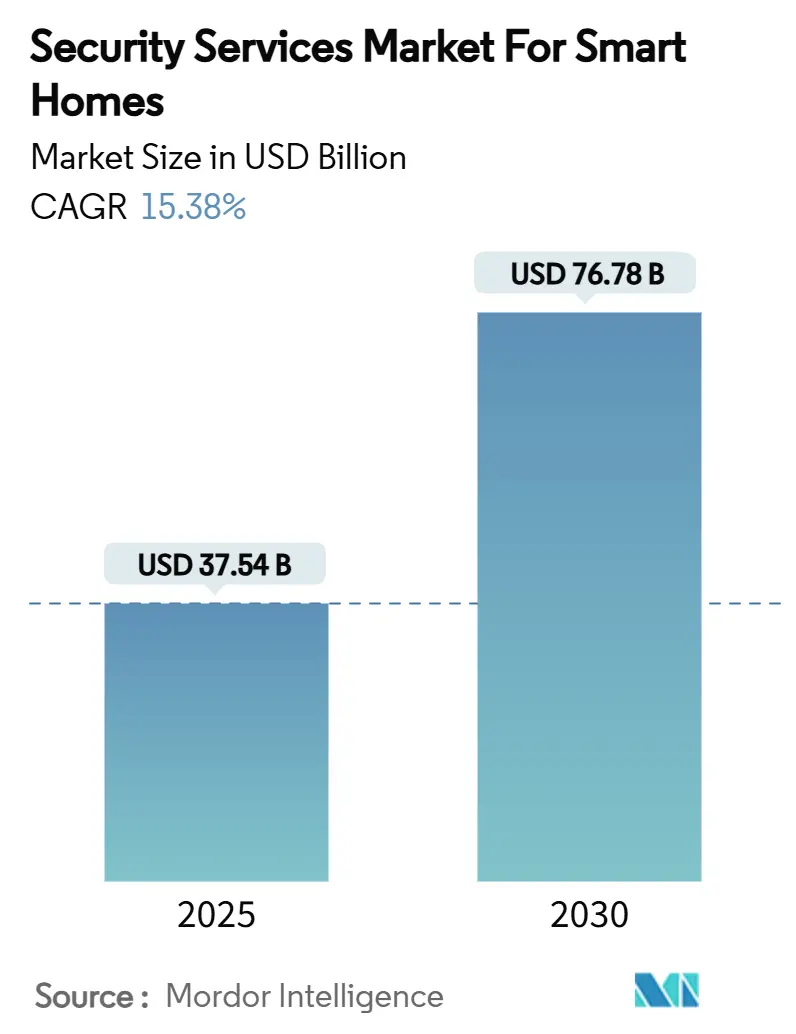

| حجم السوق (2025) | 37.54 مليار دولار أمريكي |

| حجم السوق (2030) | 76.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.38% CAGR |

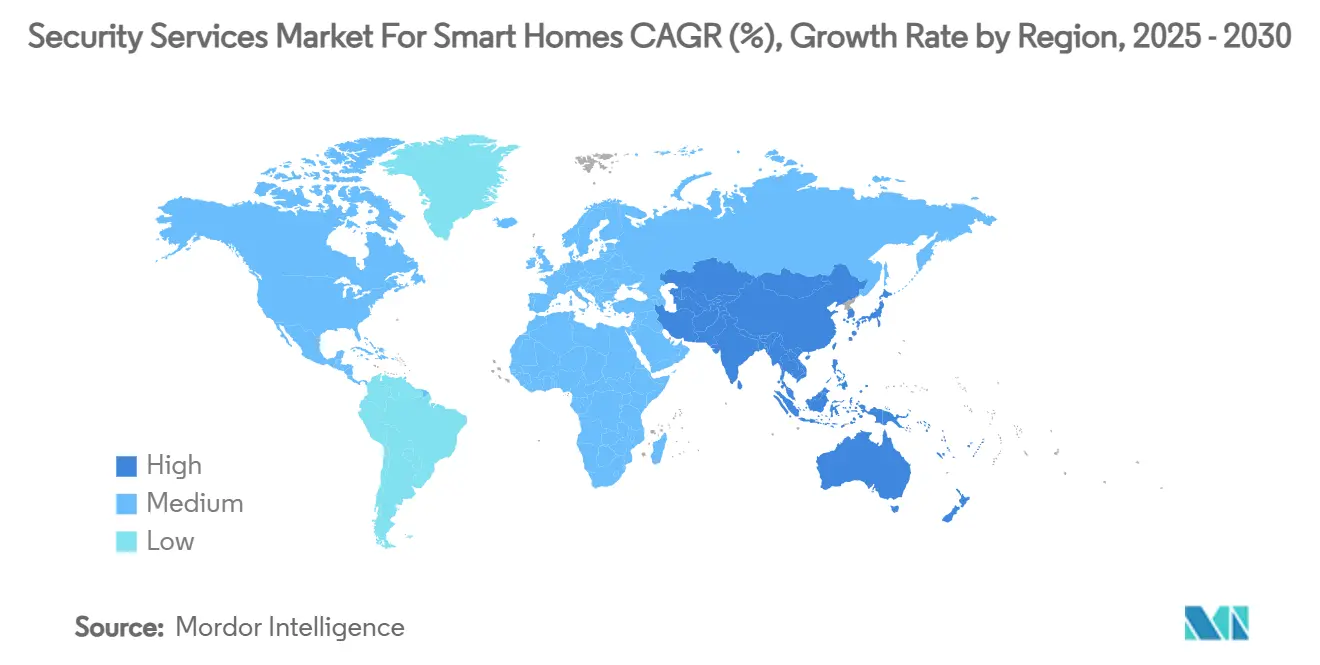

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

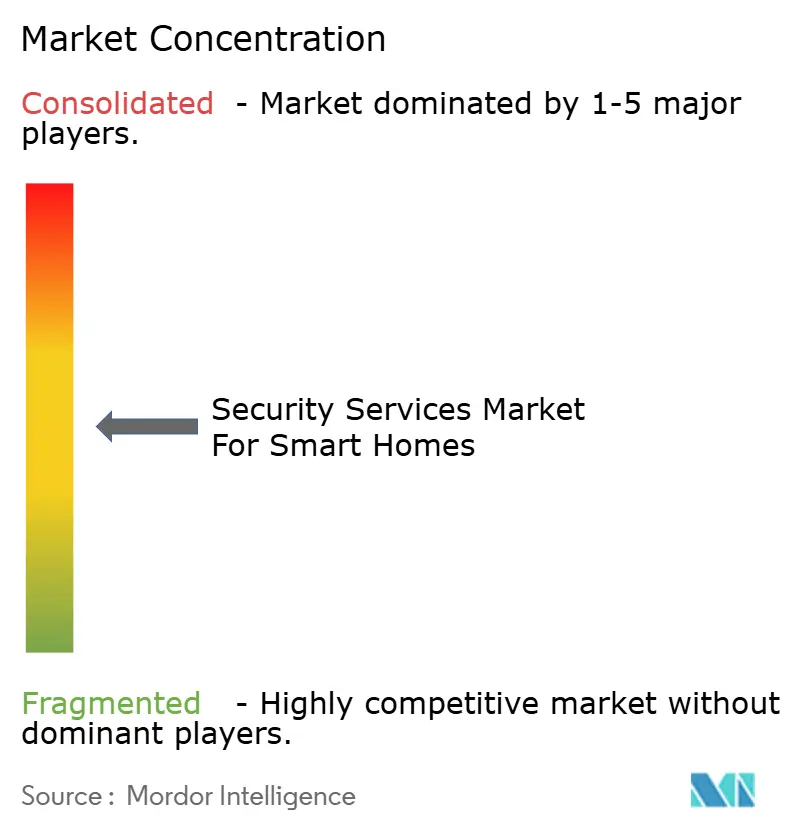

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات الأمان من قبل Mordor Intelligence

حقق سوق خدمات الأمان للمنازل الذكية 37.54 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 76.78 مليار دولار أمريكي بحلول عام 2030، بتقدم بمعدل نمو سنوي مركب قدره 15.38%. يعكس مسار النمو مزيجاً من انخفاض أسعار أجهزة الاستشعار والتحليلات المدعومة بالذكاء الاصطناعي والحوافز التأمينية الواسعة الانتشار التي تجعل أنظمة الحماية المتصلة أكثر جاذبية من الإنذارات التقليدية. يعتبر أصحاب المنازل الآن معدات الأمان بمثابة طبقة أمان فورية وأصل مالي يدعم أقساط أقل وقيم إعادة بيع أقوى. تتزايد الكثافة التنافسية حيث تمد شركات التكنولوجيا أنظمتها البيئية إلى الحماية السكنية، مما يحث المزودين التقليديين على تسريع الشراكات والابتكار. وفي الوقت نفسه، يتنوع موردو المكونات في الإنتاج خارج الصين لتخفيف التعرض للرسوم الجمركية وضمان توفر المكونات. إجمالاً، تدعم هذه العوامل نظرة إيجابية لسوق خدمات الأمان للمنازل الذكية حتى نهاية العقد.

النتائج الرئيسية للتقرير

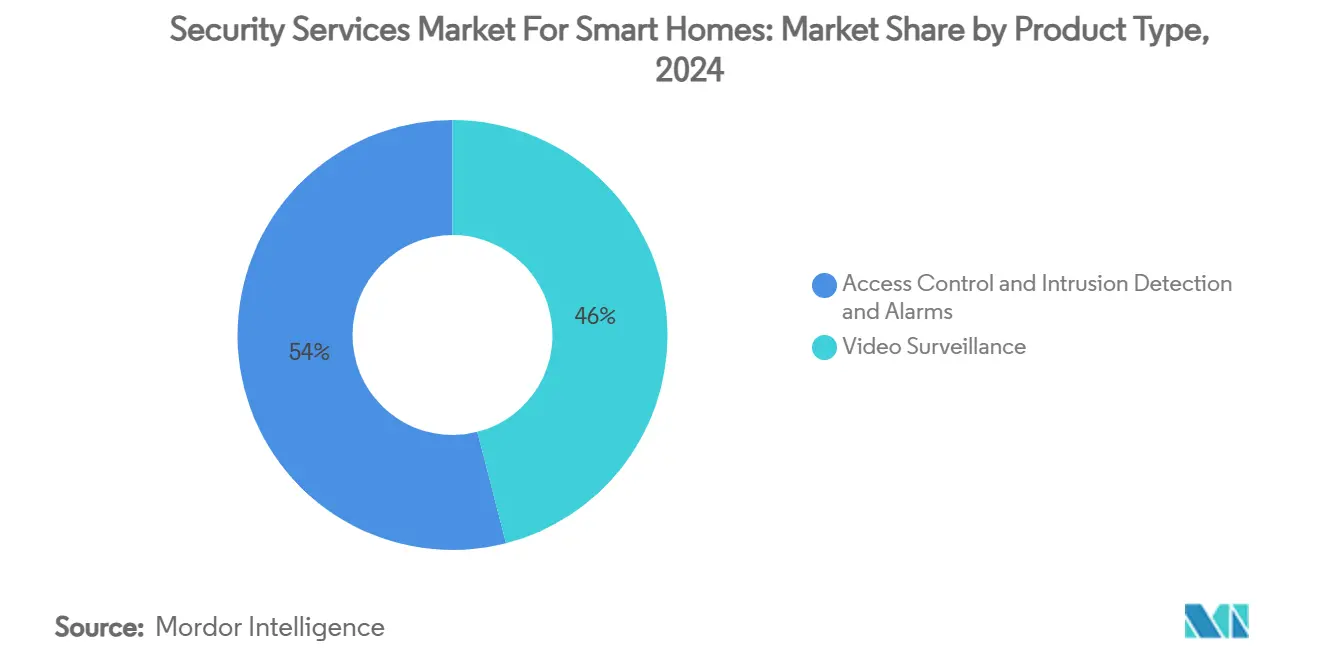

- حسب فئة المنتج، قادت المراقبة بالفيديو بحصة إيرادات 46% في عام 2024؛ ومن المتوقع أن يسجل التحكم في الوصول معدل نمو سنوي مركب قدره 16.60% حتى عام 2030.

- حسب المكونات، استحوذت الأجهزة على 65% من حصة سوق خدمات الأمان في عام 2024، بينما تتوسع الخدمات بمعدل نمو سنوي مركب قدره 16.42% حتى عام 2030.

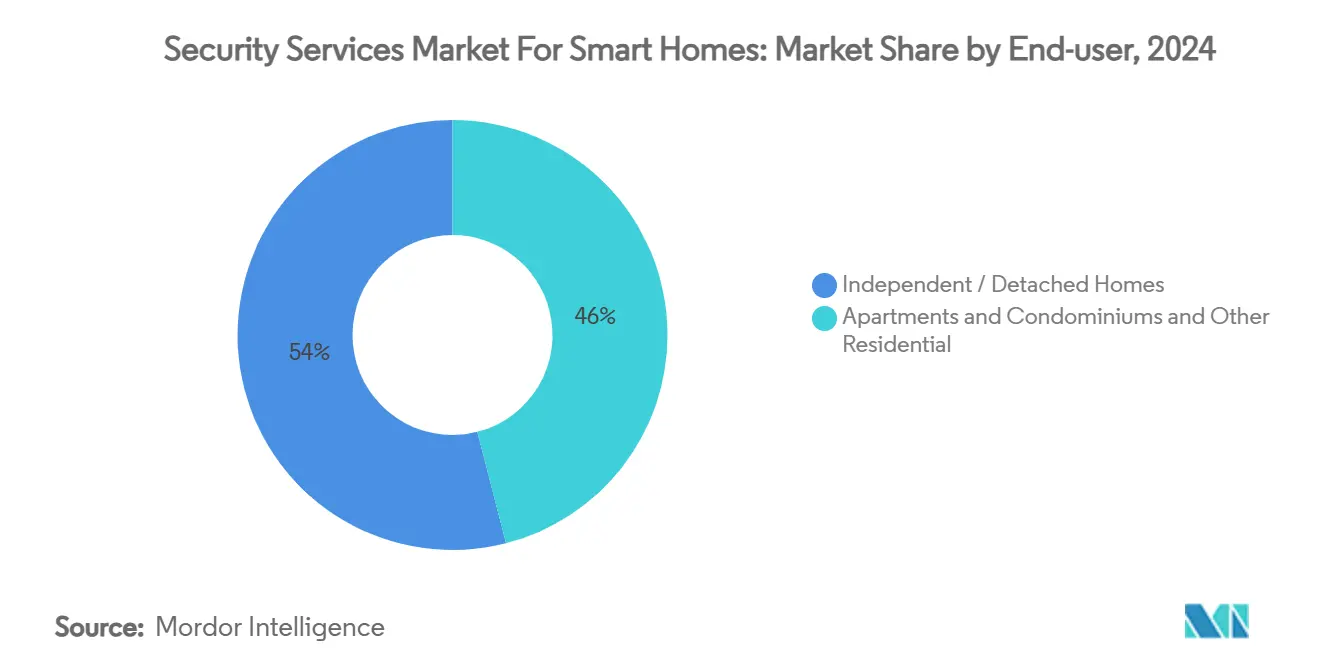

- حسب الاستخدام النهائي، شكلت المنازل المستقلة والمنفصلة 54% من حجم سوق خدمات الأمان في عام 2024، في حين تتقدم الشقق والوحدات السكنية بمعدل نمو سنوي مركب قدره 15.92%.

- حسب نوع التركيب، احتفظ التركيب المهني بحصة 62% من حجم سوق خدمات الأمان في عام 2024؛ وتسجل الحلول الذاتية أعلى معدل نمو سنوي مركب متوقع بنسبة 16.12% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 41% من سوق خدمات الأمان للمنازل الذكية في عام 2024، إلا أن آسيا والمحيط الهادئ تُظهر أسرع نمو بمعدل نمو سنوي مركب قدره 16.77% حتى عام 2030.

اتجاهات ورؤى سوق خدمات الأمان العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد المخاوف الأمنية وسط ارتفاع معدلات السطو | +2.8% | عالمي، تأثير أعلى في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| انخفاض تكاليف أجهزة الاستشعار والاتصال | +3.2% | عالمي، اعتماد متسارع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع خصومات الأقساط المدعومة من شركات التأمين | +1.9% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| التكامل مع المساعدين الصوتيين وأنظمة إنترنت الأشياء البيئية | +2.1% | عالمي، بقيادة أمريكا الشمالية | قصير المدى (≤ سنتان) |

| تحليلات الفيديو المدعومة بالذكاء الاصطناعي التي تمكن الاستجابة الاستباقية | +2.6% | أمريكا الشمالية وآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| برامج المدن الذكية الحكومية التي تعزز المراقبة السكنية | +1.7% | آسيا والمحيط الهادئ أساسي، انتشار إلى الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تحليلات الفيديو المدعومة بالذكاء الاصطناعي التي تمكن الاستجابة الاستباقية للتهديدات

يرفع الذكاء الاصطناعي سوق خدمات الأمان للمنازل الذكية من إنذارات مُحفزة بالأحداث إلى دفاع تنبؤي. في يونيو 2025، قدمت Ring من Amazon تنبيهات كاميرا تميز عمليات التسليم الروتينية عن التسكع المشبوه من خلال النماذج المدربة على ملايين المقاطع. يعالج Gemini AI من Google الآن تدفقات كاميرا Nest لتقييم تعابير الوجه وأنماط الحركة، مما يرفع دقة كشف التهديدات الحقيقية مع تقليل الإنذارات الكاذبة. تقلل هذه التطورات من الإشعارات المزعجة بنسبة 67% وتمكن الأنظمة من التكيف مع روتين الأسرة للحماية الشخصية. يربط المتبنون المبكرون أيضاً مخرجات التحليلات مع التحكم في الوصول البيومتري، مما يخلق تحديد هوية سلس دون إدخال يدوي. يتم تشغيل نفس الخوارزميات بشكل متزايد على معالجات مستوى الجهاز، مما يقلل من عرض نطاق السحابة ويقوي خصوصية المستخدم.

التكامل مع المساعدين الصوتيين وأنظمة إنترنت الأشياء البيئية

أصبح التحكم الصوتي عامل راحة حاسم، مع الاستطلاعات التي تشير إلى أن 68% من مستخدمي المنازل الذكية يفضلون الأوامر المنطوقة للمهام الأمنية اليومية.[1]علاقات المستثمرين لشركة ADT، "ADT تقارير نتائج الربع الأول 2025،" شركة ADT Inc.، adt.com يتيح تحالف ADT مع Google Nest و Amazon Alexa تفعيل وإلغاء تفعيل واستعلامات الحالة من خلال اللغة الطبيعية. تؤكد الاختبارات الميدانية في الأسر متعددة اللغات دقة الأوامر بنسبة 94% واستجابة أسرع عندما تبقى الأجهزة على شبكة Wi-Fi المنزلية بدلاً من الشبكات الخلوية. يوسع معيار Matter القادم هذه القدرات عبر العلامات التجارية، مما يتيح لأصحاب المنازل صياغة مشاهد أتمتة حيث يؤدي اختراق الأمان إلى تشغيل الأضواء وHVAC وأقفال الأبواب بشكل متزامن. يدمج البائعون أيضاً أجهزة استشعار بيئية بحيث يراقب نظام بيئي واحد جودة الهواء وتسربات المياه وأحداث التطفل.

توسع خصومات الأقساط المدعومة من شركات التأمين للأمان المتصل

تنظر شركات التأمين إلى الأجهزة المتصلة كمخففات مخاطر غنية بالبيانات وتقدم الآن تخفيضات أقساط بين 2% و20% للتركيبات المؤهلة. يوفر برنامج State Farm مع ADT الأجهزة بتكلفة منخفضة أو بدون تكلفة ويمنح وفورات سنوية تصل إلى 6% للاستخدام المعتمد. قدمت Liberty Mutual وAmica مكافآت متدرجة تعتمد على عمق تكامل الأجهزة ومستويات المراقبة المهنية. وقد وفر أصحاب المنازل إجمالياً أكثر من 5 ملايين دولار أمريكي من خلال هذه المبادرات، مما دفع الاعتماد بين الأسر الحساسة للميزانية. تحصل شركات التأمين، بدورها، على بيانات دقيقة لمنع الخسائر تحسن نماذج الاكتتاب.

برامج المدن الذكية الحكومية التي تعزز المراقبة السكنية

تشجع أجندات المدن الذكية الوطنية والبلدية بنشاط استثمارات أمان المنازل. تتطلب إرشادات الصين الحضرية الرقمية، التي صدرت في مايو 2024، بنية تحتية أمنية متكاملة في التطويرات الجديدة، مما يضع الكاميرات السكنية كعقد بيانات لإدارة الطوارئ على مستوى المدينة.[2]اللجنة الوطنية للتنمية والإصلاح، "خطة تنمية الصين الرقمية،" NDRC، ndrc.gov.cn تربط مشاريع الخليج مثل نيوم في المملكة العربية السعودية المساكن الخاصة بشبكات مراقبة أوسع مدفوعة بالذكاء الاصطناعي، وتقرر أوقات استجابة أسرع للسلامة العامة. وبالمثل، تربط مهمة المدن الذكية في الهند تراخيص البناء بأحكام السلامة المتصلة. تسرع هذه السياسات من شراء معدات الأمان المتوافقة وتنشئ مجمعات دعم تقلل تكاليف دخول أصحاب المنازل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف الأجهزة والتركيب المقدمة | -2.4% | عالمي، أقوى في الأسواق الحساسة للسعر | قصير المدى (≤ سنتان) |

| مخاوف خصوصية البيانات والأمن السيبراني | -1.8% | أوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| عمر البطارية المرقع للكاميرات اللاسلكية الخارجية | -1.1% | عالمي، مناطق المناخ القاسي | قصير المدى (≤ سنتان) |

| ولايات توطين البيانات الناشئة التي تضخم تكاليف السحابة | -1.3% | أوروبا، آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف الأجهزة والتركيب المقدمة

تتراوح حزم الدخول للمنازل أحادية العائلة من 500 إلى 2000 دولار أمريكي بالإضافة إلى رسوم المراقبة الشهرية، بينما يمكن أن تتجاوز التجديدات الكبيرة متعددة العائلات 45000 دولار أمريكي للتغطية الكاملة للمبنى. أدت نقص أشباه الموصلات وجداول الرسوم الجمركية المتغيرة إلى تشديد إمداد الأجهزة ورفع أسعار الوحدات للكاميرات والأقفال الذكية. ينقل المصنعون التجميع إلى فيتنام والفلبين لتنويع المخاطر، إلا أن الرسوم التجارية الجديدة على تلك البلدان تحد من الراحة الفورية. تخفف الأسعار الترويجية من الضغط خلال مواسم التسوق الذروة، لكن القدرة على التحمل المستدامة تبقى عقبة في الاقتصادات النامية، مما يثير الاهتمام بعقود الجهاز كخدمة التي تنشر التكاليف عبر الوقت.

مخاوف خصوصية البيانات والأمن السيبراني

تتعامل أنظمة المنازل الذكية مع تدفقات الفيديو المستمرة والملفات البيومترية وبيانات الإشغال، مما يثير قلق المستخدمين بشأن الوصول غير المصرح به. تُظهر التقييمات الأكاديمية أن العديد من أجهزة المستهلكين لا تزال تفتقر إلى التشفير القوي أو المصادقة المتبادلة، مما يعرض أصحاب المنازل لانتهاكات محتملة.[3]المجلس التحريري لـ MDPI، "التحديات الأمنية في المنازل الذكية المدعومة بإنترنت الأشياء،" MDPI، mdpi.com تفرض اللائحة العامة لحماية البيانات للاتحاد الأوروبي والقوانين المماثلة في أماكن أخرى عقوبات ثقيلة للتعامل غير السليم مع البيانات، مما يجبر المزودين على إضافة خيارات التخزين المحلي ومخططات الموافقة الشفافة. كما يعبر المستهلكون عن عدم اليقين حول تقسيم المسؤوليات بين مضيفي السحابة وعلامات المعدات، مما يؤكد الحاجة إلى وثائق خصوصية مباشرة وتحديثات البرامج الثابتة التلقائية.

تحليل القطاعات

حسب نوع المنتج: المراقبة بالفيديو تهيمن رغم تسارع التحكم في الوصول

شكلت المراقبة بالفيديو 46% من سوق خدمات الأمان للمنازل الذكية في عام 2024، مما رسخ الفئة بالكاميرات الشبكية والمسجلات ومعالجات الحافة. تمكن الانخفاضات المستمرة في أسعار أجهزة استشعار 4K والتخزين الأسر من نشر تخطيطات متعددة الكاميرات التي كانت محجوزة في السابق للمواقع التجارية. تقوم وحدات الذكاء الاصطناعي المدمجة في الكاميرات الآن بتصفية المركبات والحيوانات الأليفة ووجوه البشر محلياً، مما يحد من استخدام عرض النطاق الترددي ويحمي الخصوصية. بلغ حجم سوق خدمات الأمان للمراقبة بالفيديو ما يقارب 17 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يتوسع بمكاسب ذات رقمين مع تضاعف اشتراكات التحليلات.

يسجل التحكم في الوصول أسرع معدل نمو سنوي مركب بنسبة 16.60% حتى عام 2030 بفضل حلول فتح بصمة الإصبع والقزحية والوجه التي تربط بسلاسة مع بيانات الاعتماد المحمولة. تؤكد طلبات البراءات من منتجي الهواتف المحمولة والأقفال الذكية الرائدة الجهود لمزج نقاط إثبات الصوت والوجه واللمس في أقل من ثانية واحدة، مما يلبي توقعات المستخدمين للراحة. تجمع محطات الأبواب المتكاملة بين الفيديو عالي الدقة وقارئات البيومترية بحيث تثري بيانات المصادقة تدفقات المراقبة للحصول على سياق حدث أقوى. مع اعتماد المنازل لمناطق إسقاط الطرود والمداخل المشتركة، يجب أن تستحوذ مكدسات الفيديو-الوصول المدمجة على حصة أكبر من سوق خدمات الأمان للمنازل الذكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكونات: قيادة الأجهزة تواجه تحدياً من نمو الخدمات

احتفظت الأجهزة بحصة 65% من سوق خدمات الأمان للمنازل الذكية خلال عام 2024، مدفوعة بالطلب المستمر على الكاميرات وأجهزة الاستشعار ومحاور التحكم. ومع ذلك، فإن اشتراكات التخزين السحابي والمراقبة المهنية المتكررة تتوسع بمعدل نمو سنوي مركب قدره 16.42%، مما يشير إلى محورة تدريجية نحو إيرادات تتمحور حول الخدمة. وصل حجم سوق خدمات الأمان المرتبط بالخدمات إلى ما يقارب 13 مليار دولار أمريكي في عام 2025 ومن المقرر أن يتضاعف بحلول نهاية نافذة التوقعات. يقدر المستهلكون الخبراء على مدار 24/7 الذين يفرزون التنبيهات ويرسلون المستجيبين الأوائل، ويقدرون التحديثات التلقائية للبرامج التي تفتح تحليلات جديدة دون أجهزة إضافية.

تقع طبقات البرمجيات بين الأجهزة والخدمات، وتدمج محركات الاستنتاج بالذكاء الاصطناعي ولوحات المراقبة المحمولة التي توحد جميع الأجهزة. مع تحسن قابلية التشغيل البيني تحت معيار Matter، ينوي مزودو المنصات بيع خدمات متقاطعة القطاعات مثل إدارة الطاقة ومراقبة رعاية المسنين. المزودون الذين يمزجون بسلاسة الأجهزة والبرمجيات والخدمات تحت اشتراك واحد يقفون لتوسيع الهوامش وتقوية الاحتفاظ في سوق خدمات الأمان للمنازل الذكية.

حسب الاستخدام النهائي: الشقق تتسارع رغم هيمنة المنازل المستقلة

مثلت المساكن المستقلة والمنفصلة 54% من إيرادات عام 2024 لأن المالكين يمكنهم اختيار المركبين والعلامات التجارية ونماذج المراقبة بحرية. معظم المباني أحادية العائلة الجديدة في أمريكا الشمالية وأجزاء من أوروبا تشمل بالفعل عمود فقرات استشعار مسبق الأسلاك، مما يقلل من تكلفة الترقية الإضافية. ومع ذلك، فإن شريحة الشقق والوحدات السكنية تسير بوتيرة معدل نمو سنوي مركب قدره 15.92% حتى عام 2030 حيث يدمج المطورون كاميرات الشبكة والأقفال الذكية أثناء البناء لتمييز الخصائص وتقليل المسؤولية. تساعد لوحات المراقبة المركزية المديرين على إثبات العناية الواجبة في السلامة بينما يقلل الوصول التلقائي للزوار من احتياجات التوظيف.

في الأسواق الحضرية الكثيفة مثل سنغافورة وطوكيو، تتلقى التجديدات متعددة العائلات حوافز بلدية عندما تربط تغذيات كاميرا المقيمين في مراكز قيادة الأحياء. يوسع الكشف المتزامن للتسرب ومراقبة المصعد الأمان خارج التطفل، مما يعطي مالكي المباني وفورات ملموسة في التكاليف. ستثير هذه الأولويات مساهمة قطاع الشقق في حصة سوق خدمات الأمان بعدة نقاط قبل نهاية العقد وتوسع إيرادات الخدمة حيث يطالب المستأجرون بشكل متزايد بالمراقبة المجمعة.

حسب نوع التركيب: نمو الأعمال الذاتية يتحدى هيمنة التركيب المهني

سلم الطاقم المهني 62% من التركيبات في عام 2024، مما يعكس ثقة المستهلك في الأسلاك الخبيرة ووضع الكاميرا الأمثل وتغطية الضمان. التكاملات المعقدة عبر الإضاءة وHVAC والأنظمة الشمسية غالباً ما تبرر التكلفة المضافة. ومع ذلك، فإن اتجاه الأعمال الذاتية يتسلق بمعدل نمو سنوي مركب قدره 16.12%، مدعوم بأجهزة استشعار قشر ولصق وجولات الهاتف الذكي والاتصال الشبكي اللاسلكي الذي يزيل الحفر. تصل مجموعات المستوى المبتدئ مزاوجة مسبقاً، مما يسمح للمستأجرين بنقل الأجهزة بجهد ضئيل. استحوذت هذه المجموعات على ما يقرب من 4 مليارات دولار أمريكي من حجم سوق خدمات الأمان في عام 2025 وتواصل تآكل علاوة العمالة في التخطيطات المباشرة.

ظهرت النماذج الهجينة حيث يتعامل أصحاب المنازل مع وضع الاستشعار الأساسي إلا أنهم يستأجرون فنيين لتحسين الشبكة والقواعد المتقدمة. يحزم تجار التجزئة ومرافق الطاقة الآن معدات الأمان مع عقود النطاق العريض، مما يزيد من طمس الخطوط. سيعتمد النجاح في سوق خدمات الأمان للمنازل الذكية على طبقات التسليم المرنة التي تطابق مهارات وميزانيات العملاء المتنوعة بشكل كبير.

تحليل الجغرافيا

تحافظ أمريكا الشمالية على القيادة في سوق خدمات الأمان للمنازل الذكية بحصة 41% في عام 2024. تهيمن الولايات المتحدة على الطلب الإقليمي بفضل قنوات التوزيع الناضجة وحوافز التأمين المجمعة وألفة المستهلك مع التحكم المدعوم بالصوت. تساهم كندا بنمو ثابت للوحدات من خلال التوسع الضاحي، بينما ترى المكسيك مكاسب سريعة في الأحياء ذات الدخل المتوسط العلوي حيث يحفز الجريمة المتزايدة المشتريات الأولى. تستمر الشراكات الجارية بين رواد الأمان وشركات التأمين، مثل تحالف ADT مع State Farm الذي يقدم مجموعات بداية مجانية، في توسيع القاعدة القابلة للعنونة.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 16.77% حتى عام 2030، مدفوعة بالهجرة الحضرية والاستثمارات العامة في البنية التحتية الرقمية. تفرض الصين الجاهزية الذكية في المساكن الجديدة، مما يدفع عمليات النشر واسعة النطاق التي تدمج الكاميرات السكنية في سحب أمان المقاطعات. تربط مهمة المدن الذكية في الهند قوانين البناء بمتطلبات الأمان المتصلة، ويوفر المصنعون المحليون مجموعات فعالة التكلفة مصممة خصيصاً لظروف الطاقة والشبكة الإقليمية. تدعم سلسلة إمداد الإلكترونيات الواسعة في المنطقة التسعير العدواني، بينما تسرع المواهب الذكية الاصطناعية المحلية من توطين برمجيات التحليلات.

تتبع أوروبا مسار اعتماد ثابت تشكله امتثال GDPR وأولويات الاستدامة. تقود ألمانيا والمملكة المتحدة وفرنسا نماذج الجهاز كخدمة التي تعوض التكاليف المقدمة وتضمن إقامة البيانات. تدمج الدول الأوروبية الجنوبية الأمان مع حزم إدارة الطاقة كجزء من حوافز تجديد المباني. أمريكا الجنوبية والشرق الأوسط وأفريقيا، رغم كونها أصغر اليوم، تشهد نمواً ذي رقمين حيث يجمع مشغلو الاتصالات كاميرات الأمان مع ترقيات الألياف وحيث تدمج المشاريع الضخمة الخليجية الحماية السكنية في المدن مخططة رئيسياً. تضيف هذه الأسواق الناشئة الحجم والتنوع إلى سوق خدمات الأمان العالمية للمنازل الذكية بينما تتطلب حلولاً مصممة خصيصاً لبنية الطاقة المتغيرة ومرونة المناخ.

المشهد التنافسي

يقدم سوق خدمات الأمان للمنازل الذكية تشتتاً معتدلاً، مع الراسخين وعمالقة التكنولوجيا والمتخصصين الإقليميين يتصارعون للسيطرة على النظام البيئي. تستفيد ADT من قاعدة مشتركيها التي تزيد عن 6 ملايين وخبرتها العميقة في المراقبة، وتعزز الأجهزة من خلال شراكتها مع Google التي سلمت 22.5 مليون دولار أمريكي من حوافز النجاح بحلول عام 2024. تستفيد Ring من Amazon من قاعدة مثبتة لأكثر من 10 ملايين جرس باب فيديو، وتضيف تنبيهات AI منسقة تثبت الحبس داخل منصة Alexa الأوسع. يخلق Google Gemini AI مع كاميرات Nest لتوفير سياق عبر الأجهزة يميز عروضها عن منافسي الأجهزة فقط.

أبلغت التكتلات الصناعية مثل Honeywell عن مكاسب أمان إيراد ذات رقمين في عام 2025 من خلال تجميع التحكم في الوصول وأنظمة الحريق والتحليلات تحت مجموعات بناء متكاملة.[4]علاقات المستثمرين لشركة Honeywell، "عرض أرباح Q1 2025،" Honeywell، honeywell.com يعمق استحواذ Resideo على Snap One وصول القناة بين المركبين المهنيين ويوسع اتساع المنتج في معدات الشبكات. تجمع مرافق الاتصالات والطاقة في أمريكا الشمالية وأوروبا معدات الأمان مع ترقيات النطاق العريض أو العداد الذكي، مستفيدة من نقاط لمس خدمة العملاء لدخول السوق. تركز الشركات الناشئة لـ Edge-AI على التحليلات المحافظة على الخصوصية التي تعمل داخل الكاميرات، مستهدفة الأسر الحذرة من التخزين السحابي. مع تضاعف البراءات حول القياسات الحيوية متعددة الوسائط والاستشعار الذكي، يعتمد النجاح التنافسي على القدرة على تقديم تجربة موحدة تمتد عبر الأجهزة والبرمجيات والخدمة على مدار الساعة

قادة صناعة خدمات الأمان

-

ADT Security Services

-

AT&T Inc

-

Comcast Corporation

-

Vivint, Inc.

-

Axis Communications

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت Ring من Amazon تنبيهات مولدة بالذكاء الاصطناعي تفصل عمليات التسليم الروتينية عن النشاط المشبوه، مما يعزز الدفاع الاستباقي.

- مايو 2025: بدأت Vivint Smart Home العمليات تحت ملكية NRG، مما يشير إلى تحول استراتيجي نحو عروض الطاقة-الأمان المتكاملة.

- فبراير 2025: سجلت ADT Inc. إيراداً قياسياً للربع الأول 2025 بقيمة 1.3 مليار دولار أمريكي و226 مليون دولار أمريكي من التدفق النقدي الحر المعدل، مما يؤكد الجذب من تعاونها مع Google.

- يناير 2025: لاحظت Honeywell نمواً بنسبة 11% سنوياً في حلول البناء مع مكاسب قوية في مشاريع الأمان السكني، مع المحافظة على هوامش قطاع بنسبة 26.0%.

نطاق التقرير العالمي لسوق خدمات الأمان للمنازل الذكية

تشمل خدمات الأمان للمنازل الذكية حلول المراقبة بالفيديو مثل كاميرات الأمان والشاشات وأجهزة التخزين، وأنظمة التحكم في الوصول مثل أنظمة التعرف على الوجه وبصمة الإصبع والقزحية. تتكون أنظمة أمان المنازل الذكية أيضاً من أجهزة أمان المنازل الذكية والخدمات ذات الصلة، والتي تشمل حلولاً مثل الإنذارات الذكية والأقفال الذكية وأجهزة الاستشعار.

| المراقبة بالفيديو | كاميرات الأمان |

| الشاشات | |

| أجهزة التخزين | |

| أخرى | |

| التحكم في الوصول | التعرف على الوجه |

| التعرف على بصمة الإصبع | |

| التعرف على القزحية | |

| الأقفال الذكية وغيرها | |

| كشف التطفل والإنذارات |

| الأجهزة |

| البرمجيات |

| الخدمات (المراقبة والسحابة) |

| المنازل المستقلة / المنفصلة |

| الشقق والوحدات السكنية |

| سكنية أخرى (مثل، المعيشة المساعدة) |

| التركيب المهني |

| التركيب الذاتي (الأعمال الذاتية) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | المراقبة بالفيديو | كاميرات الأمان |

| الشاشات | ||

| أجهزة التخزين | ||

| أخرى | ||

| التحكم في الوصول | التعرف على الوجه | |

| التعرف على بصمة الإصبع | ||

| التعرف على القزحية | ||

| الأقفال الذكية وغيرها | ||

| كشف التطفل والإنذارات | ||

| حسب المكونات | الأجهزة | |

| البرمجيات | ||

| الخدمات (المراقبة والسحابة) | ||

| حسب الاستخدام النهائي | المنازل المستقلة / المنفصلة | |

| الشقق والوحدات السكنية | ||

| سكنية أخرى (مثل، المعيشة المساعدة) | ||

| حسب نوع التركيب | التركيب المهني | |

| التركيب الذاتي (الأعمال الذاتية) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية التي تم الإجابة عليها في التقرير

ما هو الحجم الحالي لسوق خدمات الأمان للمنازل الذكية؟

أنتج السوق 37.54 مليار دولار أمريكي في عام 2025 ومن المقرر أن ينمو إلى 76.78 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يقود سوق خدمات الأمان للمنازل الذكية؟

تقود المراقبة بالفيديو بحصة إيرادات تبلغ 46% اعتباراً من عام 2024، وذلك بسبب انخفاض أسعار الكاميرات والتحليلات المدمجة.

ما مدى سرعة نمو منطقة آسيا والمحيط الهادئ في أمان المنازل الذكية؟

تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 16.77% حتى عام 2030، مما يجعلها السوق الإقليمي الأسرع نمواً.

لماذا تعتبر خصومات التأمين مهمة لاعتماد السوق؟

تخفيضات الأقساط بنسبة 2%-20% تعوض تكاليف الأجهزة وتشجع أصحاب المنازل على تركيب الأنظمة المعتمدة، مما يعزز الاعتماد ومشاركة البيانات.

ما نموذج التركيب الذي يكتسب زخماً مقابل الخدمات المهنية؟

تتسارق التركيبات الذاتية بمعدل نمو سنوي مركب قدره 16.12% بسبب المجموعات اللاسلكية سهلة الاستخدام وتطبيقات الهاتف المحمول الموجهة.

كيف يحسن الذكاء الاصطناعي أداء أمان المنازل الذكية؟

تقلل التحليلات المعتمدة على الذكاء الاصطناعي من الإنذارات الكاذبة من خلال التمييز بين الأنشطة الروتينية والتهديدات المحتملة وتسمح للكاميرات بتعلم أنماط الأسرة للحماية الشخصية.

آخر تحديث للصفحة في: