حجم وحصة سوق الأمن المعرفي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

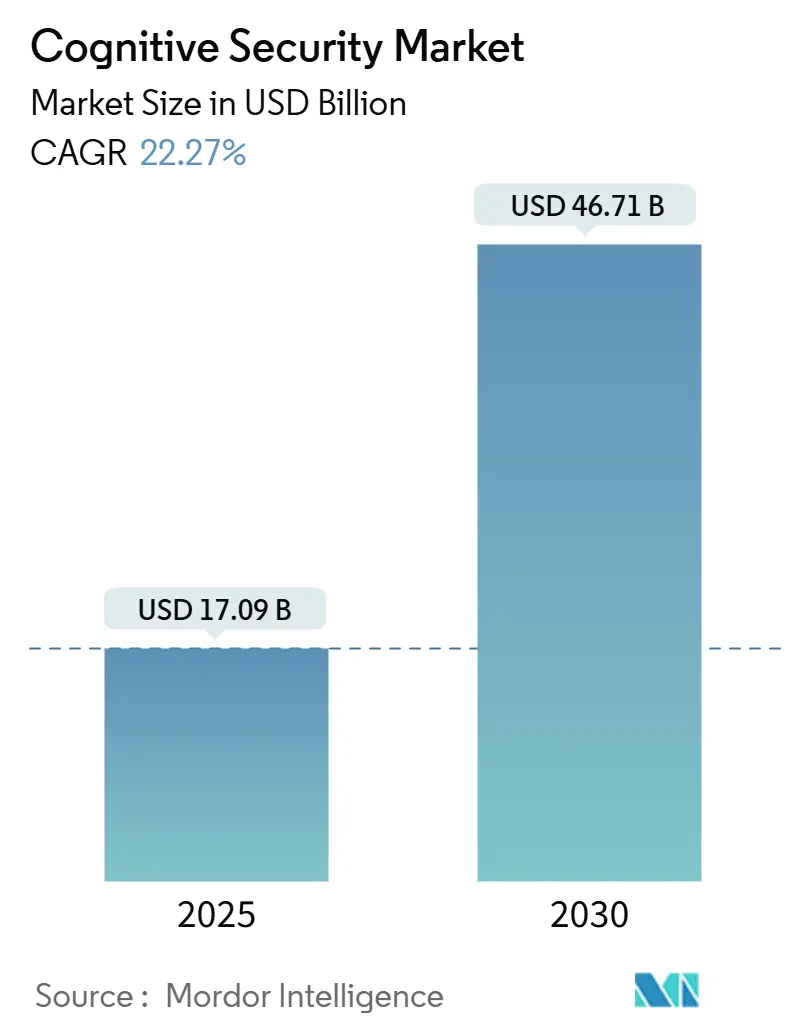

| حجم السوق (2025) | 17.09 مليار دولار أمريكي |

| حجم السوق (2030) | 46.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 22.27% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأمن المعرفي من قبل Mordor Intelligence

يقف سوق الأمن المعرفي عند 17.09 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 46.71 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قوي قدره 22.27%. التهديدات المدعومة بالذكاء الاصطناعي المستمرة، وتوسع سطوح الهجمات الناجمة عن اعتماد السحابة، والتدقيق التنظيمي المتزايد تتضافر لتغذية هذا النمو. استثمرت الشركات بكثافة بعد اكتشاف أن الأدوات التقليدية تفوت الثغرات الأمنية المحددة للذكاء الاصطناعي مثل تسميم النماذج، والمطالبات العدائية، وتسريب البيانات التركيبية، مما دفع إلى تحول متسارع نحو التحليلات المتقدمة والدفاع المستقل. التطورات المتوازية في نشر نماذج اللغات الكبيرة داخل سير العمل المؤسسي تزيد من حدة الطلب، لأن كل طرح للذكاء الاصطناعي التوليدي ينشئ نقاط دخول جديدة يجب مراقبتها وتقويتها بشكل مستمر. يستجيب البائعون بدمج خوارزميات التعلم الذاتي في دليل الاستجابة للحوادث، مما يقلل متوسط الوقت لاكتشاف واحتواء الانتهاكات من ساعات إلى دقائق مع تقليل ضوضاء الإيجابيات الخاطئة التي تطغى على المحللين البشر في نفس الوقت. هذه الديناميكيات تضع سوق الأمن المعرفي كأحد القطاعات الأسرع توسعاً ضمن الإنفاق الأوسع على الأمن السيبراني.

النقاط الرئيسية للتقرير

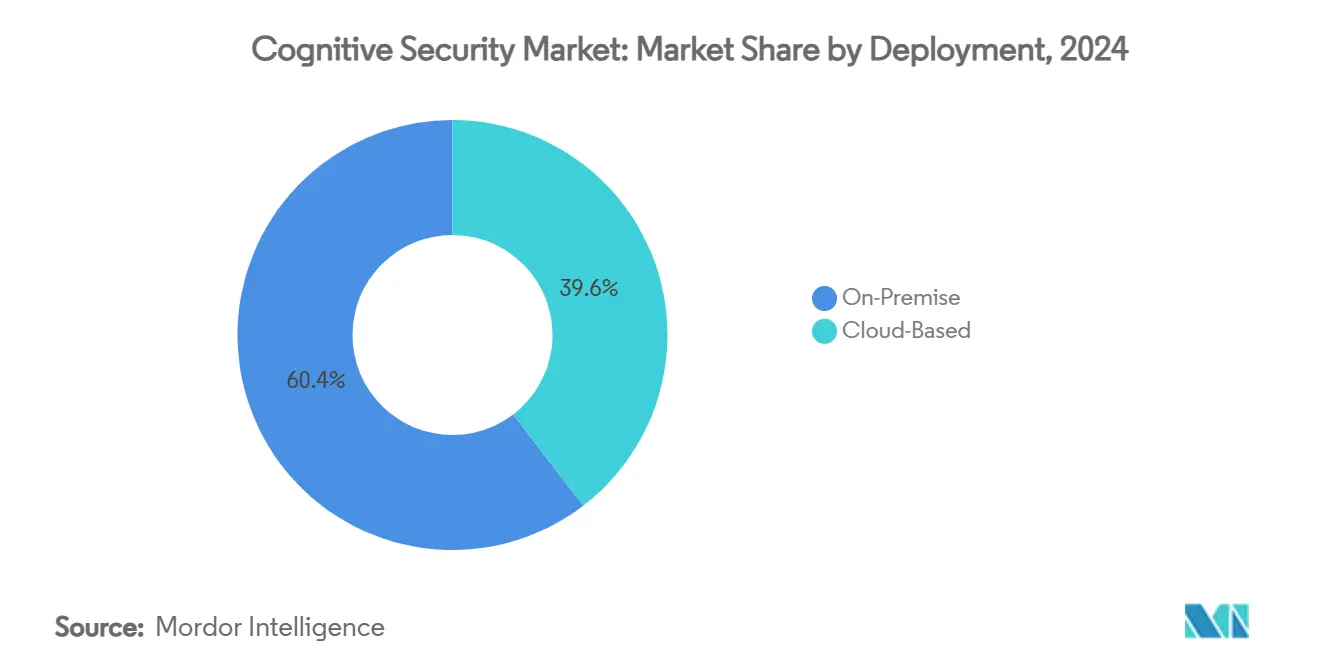

- حسب النشر، احتفظت البنى التحتية المحلية بحصة 60.40% من سوق الأمن المعرفي في عام 2024، بينما من المتوقع أن تتوسع المنصات السحابية بمعدل نمو سنوي مركب قدره 27.10% حتى عام 2030.

- حسب نوع الخدمة، قادت الخدمات المهنية بحصة إيرادات 60.40% في عام 2024، بينما تظهر الخدمات المدارة أعلى معدل نمو سنوي مركب متوقع عند 28.40% حتى عام 2030.

- حسب التطبيق، شكلت إدارة الامتثال الآلي حصة 45.30% من حجم سوق الأمن المعرفي في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 29.70% حتى عام 2030.

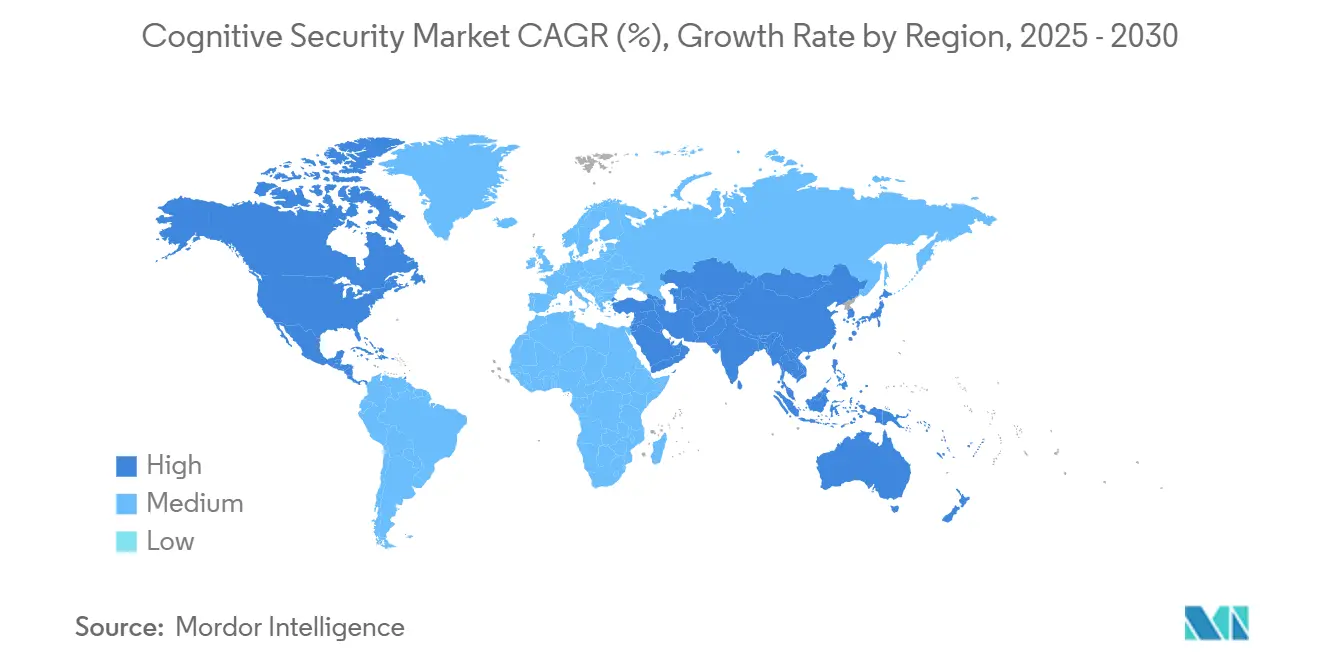

- حسب الجغرافيا، هيمنت أمريكا الشمالية على حصة 35.70% من سوق الأمن المعرفي في عام 2024، بينما تسجل آسيا والمحيط الهادئ أسرع توسع إقليمي بمعدل نمو سنوي مركب قدره 25.66% حتى 2030.

اتجاهات ورؤى السوق العالمي للأمن المعرفي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع الأسي لبيانات المؤسسات غير المنظمة | +4.2% | عالمي، كثافة عالية في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| اندفاع في البيانات المظلمة لإنترنت الأشياء | +3.8% | محور آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | طويل الأجل (≥ 4 سنوات) |

| سلاسل أدوات الذكاء الاصطناعي السحابية الأصلية | +3.5% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنوات) |

| التهديدات المتصاعدة على المصادر المفتوحة والمجموعات السحابية | +4.7% | عالمي | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع الأسي لبيانات المؤسسات غير المنظمة

النمو الهائل في رسائل البريد الإلكتروني وملفات التعاون وقراءات أجهزة الاستشعار والوسائط المتعددة يصعد كلاً من تحدي الرؤية وسطح الهجمات. تبتلع المحركات المعرفية تيرابايت من السجلات الخام لتحديد الانحرافات في سلوك المستخدم، مما يقطع تنبيهات الإيجابيات الخاطئة بنسبة 95% بينما يظهر الحركات الجانبية الخفية التي تتجاوز الأنظمة القائمة على القواعد. ومع ذلك، يستفيد المهاجمون من نفس ثراء المعلومات، حيث يستخرجون المحتوى لصياغة حملات تصيد محددة السياق. لذلك تدمج فرق الأمان التحليلات ذاتية التعلم مباشرة في بحيرات البيانات لربط الهوية والجهاز وقياس الشبكة في الوقت الفعلي تقريباً، محولة الأرشيف الخامل سابقاً إلى معلومات قابلة للتنفيذ تعزز دقة كشف الانتهاكات. النتيجة الصافية هي خط أساس مرتفع للعمق التحليلي يضع سوق الأمن المعرفي للتوسع المستدام عبر جميع القطاعات.

اندفاع في البيانات المظلمة لإنترنت الأشياء

عمليات نشر إنترنت الأشياء الصناعية والاستهلاكية تضيف مليارات النقاط النهائية غير المدارة، مما يخلق سيل من القياسات التشغيلية التي لا تستطيع منصات SIEM القياسية تحليلها. تنمذج المحركات المعرفية السلوك الأساسي لكل فئة جهاز وتعلم عن الانحرافات مثل التغييرات الشاذة في البرامج الثابتة أو حركة المرور الشرقية-الغربية غير المتوقعة. في الشبكات الطاقية وأرضيات المصانع الذكية، تخفف هذه الوظيفة مباشرة من مخاطر التوقف بينما تحمي أنظمة سلامة الحياة. تتوسع الفجوة الأمنية مع تقارب شبكات OT مع العمود الفقري لتقنية المعلومات، مما يدفع شركات التصنيع والمرافق للاستثمار في تحليلات الذكاء الاصطناعي المقيمة في الحافة التي تعمل تحت قيود زمن استجابة صارمة. وبالتالي، يستمر الطلب على منصات قابلة للتوسع وغير مرتبطة بالأجهزة داخل سوق الأمن المعرفي في التسارع حتى عام 2030. [1]Frontiers in Computer Science, "AI Security in IoT Environments," frontiersin.org

سلاسل أدوات الذكاء الاصطناعي السحابية الأصلية تدمقرط الأمن المعرفي

خدمات مثل Amazon SageMaker وAzure Machine Learning وGoogle Vertex AI تبسط نشر النماذج لكنها تكبر التعرض في نفس الوقت. اثنان وثمانون بالمائة من المنظمات تترك واجهات دفتر الملاحظات قابلة للوصول بدون مصادقة قوية، مما يمكن سرقة الرموز والتلاعب غير المصرح به بالنماذج. تدمج المنظمات ضوابط الأمان shift-left في خطوط أنابيب CI/CD، مما يفحص أوزان النماذج للشذوذ قبل الترقية للإنتاج. تحسن حلقة التغذية الراجعة السريعة سرعة الإصدار بينما تقوي الدفاع؛ ومع ذلك، تصبح إدارة الوضعية المستمرة إلزامية لأن انحراف الكود والنموذج يحدث أسرع مما يمكن للمراجعات اليدوية تتبعه. هذه القوى المتعارضة تدفع التبني السريع لوحدات الحكم الآلي داخل منصات الأمن المعرفي. [2]Trend Micro, "Cloud-Native AI Security Survey 2025," trendmicro.com

التهديدات المتصاعدة على المصادر المفتوحة والمجموعات السحابية

يسلح المهاجمون تقنيات التعلم الآلي العدائية لزرع عينات مسممة في مراكز النماذج العامة ومكتبات أكواد المصدر المفتوح. لاحظت X-Force من IBM ارتفاعاً بنسبة 71% في بيانات الاعتماد المخترقة المستخدمة لتغيير بيانات التدريب أو اختطاف نقاط نهاية النماذج، مما يجبر المدافعين على التحقق من نسب مجموعة البيانات ومراقبة دقة الاستنتاج وقت التشغيل. تنشر الشركات كاشفات مجمعة تدمج القياسات التقليدية للشبكة مع فحوصات تكامل النماذج، مما يكتشف التلاعب بالتدرج أو انحراف درجة الحرارة في نماذج اللغة الكبيرة قبل حدوث تأثير الإنتاج. التطور المرتفع يحجز ميزانيات متميزة للحماية التكيفية، مما يؤكد الارتفاع في سوق الأمن المعرفي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ندرة مواهب التحليلات السيبرانية للذكاء الاصطناعي/التعلم الآلي | -2.8% | عالمي، حاد في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| تعقيد حكم البيانات متعدد الولايات القضائية | -2.1% | الاتحاد الأوروبي أساسي، عالمي ثانوي | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ندرة مواهب التحليلات السيبرانية للذكاء الاصطناعي/التعلم الآلي

الطلب على الممارسين القادرين على برمجة دفاعات التعلم المعزز، وضبط نماذج درع المطالبات، وتفسير قياس التهديدات يتجاوز بكثير المعروض العالمي. تواجه المنظمات ذلك بالاستعانة بمصادر خارجية لمتخصصي الخدمات المدارة وبالاستثمار في طبقات الأوركسترا منخفضة الكود التي تتيح لعدد أقل من المهندسين حماية قواعد أصول أكبر. رغم أن الأتمتة تتعامل مع الفرز من المستوى الأول، لا تزال التصعيدات من المستوى الثاني والثالث تتطلب مجموعات مهارات مختلطة تمتد عبر الرياضيات والترميز الآمن والتفسير التنظيمي. تضخم الأجور الناتج يرفع إجمالي تكلفة الملكية للمشروع، مما يدفع بعض الشركات الصغيرة نحو نماذج اشتراك سحابي قائمة على الاستهلاك بدلاً من البناءات المخصصة.

تعقيد حكم البيانات متعدد الولايات القضائية

قانون الذكاء الاصطناعي للاتحاد الأوروبي وقانون الأمن السيبراني الصيني والتوجيهات الفيدرالية الأمريكية المتطورة تفرض التزامات متباينة حول سجلات التدقيق ونسب مجموعة البيانات والشفافية الخوارزمية. يجب على الشركات متعددة الجنسيات الحفاظ على سجلات نماذج محددة للمنطقة وخطوط أنابيب استنتاج منفصلة للامتثال للقواعد المتداخلة، مما يرفع إنفاق الامتثال إلى ما يصل إلى 15% من إجمالي ميزانيات النشر. يستجيب البائعون بدمج محركات السياسات التي تؤتمت متطلبات الاحتفاظ والوصول وقابلية التفسير في الوقت الفعلي، لكن الشركات الصغيرة تجد العبء القانوني مخيفاً. لذلك يبطئ التجزئة الإقليمية التبني في القطاعات المنظمة بشدة حتى مع نمو سوق الأمن المعرفي العام.

تحليل القطاعات

حسب النشر: هجرة السحابة تتسارع رغم المخاوف الأمنية

احتفظت الحلول المحلية بحصة 60.40% من سوق الأمن المعرفي في عام 2024 لأن وكالات الدفاع والمؤسسات المالية ومشغلي البنية التحتية الحيوية يستمرون في المطالبة بإقامة البيانات المحلية والبيئات المعزولة بالهواء. ومع ذلك، تتوسع عمليات النشر السحابية بمعدل نمو سنوي مركب قدره 27.10% حيث تدمج الموردون فائقي الحجم جامعات القياسات المخصصة والتحقق من تكامل النماذج في منصاتهم، مما يقلل تكلفة الدخول. من المتوقع أن يرتفع حجم سوق الأمن المعرفي للعروض السحابية بشدة حيث تقصر أسعار الاشتراك وتحديثات تغذية التهديدات المستمرة دورات الشراء وتنقل النفقات الرأسمالية إلى ميزانيات التشغيل.

البنى المختلطة تهيمن الآن على التطبيقات الجديدة، مما يقرن عقد الاستنتاج الحافية مع التحليلات السحابية المركزية التي تغذي رسوم استخبارات التهديدات العالمية. يحزم البائعون مخططات مرجعية مسبقاً تشفر بيانات التدريب في حالة الراحة مع تمكين جيوب الحوسبة الآمنة للتعلم الفيدرالي بين المناطق المحلية والسحابية العامة. تستفيد مراكز عمليات الأمان من لوحات موحدة تطبع عمليات الكشف عبر البيئات، مما يسد فجوات الرؤية التي يستغلها المهاجمون عندما تمتد سير العمل عبر نماذج استضافة متعددة. تضع هذه القدرات مجتمعة المتغيرات السحابية كمحرك التوسع الأساسي داخل سوق الأمن المعرفي حتى عام 2030. [3]Cisco, "Introducing AI Defense Platform," newsroom.cisco.com

حسب الخدمة: الخدمات المهنية تقود وسط نقص المهارات

استحوذت المشاركات الاستشارية والتكاملية على حصة إيرادات 60.40% في عام 2024 لأن الشركات تتطلب خطوط أنابيب البيانات المخصصة وأطر التحقق من النماذج ورسوم تخطيط التنظيم قبل أن تقدم الضوابط المعرفية قيمة. من المتوقع أن ينمو حجم سوق الأمن المعرفي المنسوب للخدمات المدارة بمعدل نمو سنوي مركب قدره 28.40% حيث تستعين المنظمات بمصادر خارجية للمراقبة على مدار الساعة وإعادة تدريب النماذج وتمارين المحاكاة العدائية.

يربط مقدمو الخدمات المتخصصون الآن فرق صيد التهديدات مع مهندسي MLOps للحفاظ على خطوط أساس ديناميكية مضبوطة على الملف الشخصي للمخاطر المتطور لكل عميل. تظهر العقود الحكومية مثل أمر مهمة NSIN بقيمة 2 مليار دولار أمريكي الممنوح لـ GovCIO كيف تستفيد الوكالات العامة من الخبرات الخارجية لتسريع جداول الاستحواذ مع تلبية متطلبات الاعتماد المصنف. يعكس المشترون التجاريون هذا النمط، منقلين الميزانية من القوى العاملة إلى اشتراكات قائمة على النتائج تضمن اتفاقيات مستوى الخدمة لدقة الكشف. ازدهار الخدمات المدارة هو لذلك ظاهرة هيكلية وليست مؤقتة تدعم مسار نمو سوق الأمن المعرفي.

حسب التطبيق: الامتثال الآلي يقود قيادة السوق

احتفظت إدارة الامتثال الآلي بحصة 45.30% من حجم سوق الأمن المعرفي في عام 2024 مع تضاعف تفويضات ESG والخصوصية وسلامة الذكاء الاصطناعي. تبتلع المحركات السجلات التشغيلية وتستخرج الأحداث ذات الصلة وتملأ تلقائياً التقارير التنظيمية، مما يقلل أوقات إعداد التدقيق اليدوي بنسبة 70% مع تقليل الغرامات للإفصاحات المتأخرة أو غير الدقيقة. الصيانة التنبؤية في القطاعات الصناعية هي التطبيق الأسرع نمواً، متوسعة بمعدل نمو سنوي مركب قدره 29.70% لأن نماذج التعلم الآلي تكتشف أعطال المعدات الوشيكة وتمنع الاضطرابات التي ستجذب محاولات التخريب السيبراني الفيزيائي لولا ذلك.

تحليلات التحقيق المتقاطع تكتسب جذباً في الشركات متعددة الجنسيات حيث تمتد حملات الهجمات عبر مستأجرين السحابة وتطبيقات SaaS والتكنولوجيا التشغيلية. بربط الإشارات الضعيفة-مثل زمن استجابة الاستنتاج الشاذ أو تحولات تنسيق المطالبات المفاجئة-يؤلف الذكاء الاصطناعي فرضيات صيد جديدة يقيمها المحللون البشر، مما يسرع تحليل السبب الجذري واحتواء الحوادث. يدمج البائعون كذلك وحدات الذكاء الاصطناعي القابلة للتفسير لإرضاء أحكام الشفافية للاتحاد الأوروبي، مما يعزز ثقة المشترين ويضع حواجز دخول أعلى للمتحدين بحلول نقطية. هذه التطورات تحافظ على الامتثال الآلي كمرساة الإيرادات بينما توسع حالات الاستخدام المجاورة التي تدفع سوق الأمن المعرفي العام.

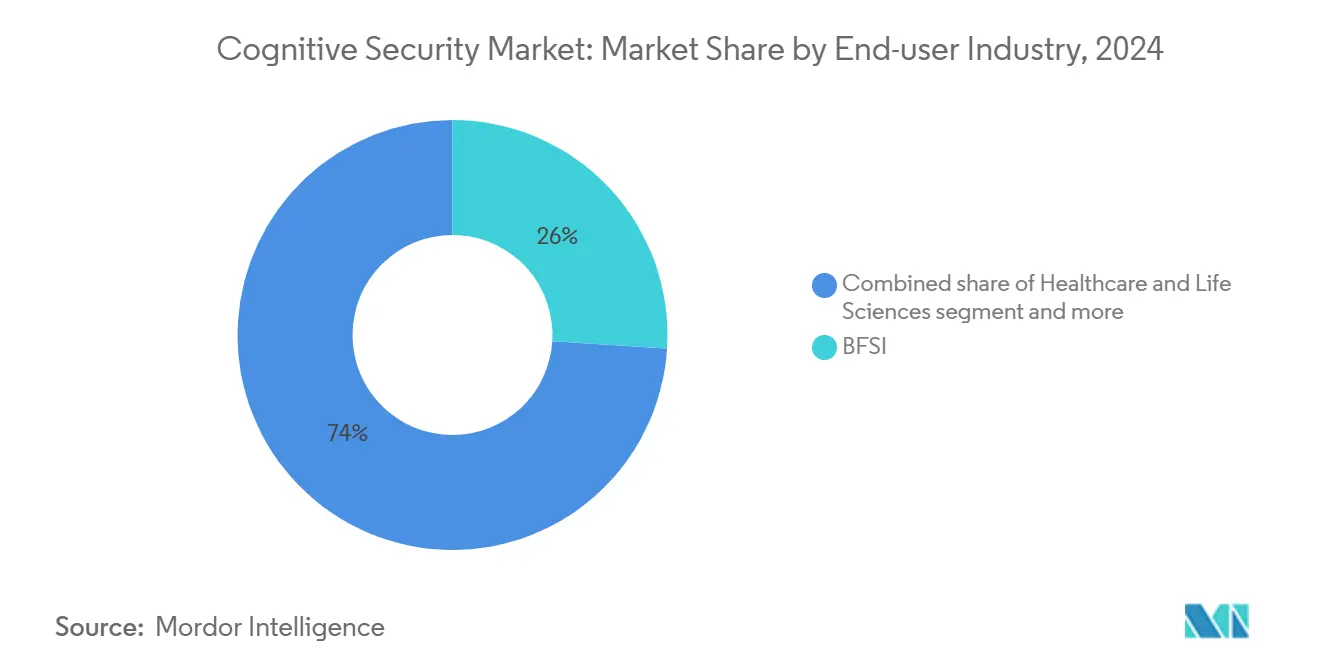

حسب صناعة المستخدم النهائي: BFSI تقود زيادة الاستثمار الحكومي

تتبنى البنوك وشركات التأمين وشركات أسواق رأس المال نماذج متقدمة لكشف الاحتيال الداخلي وشذوذ المعاملات وأنماط التداول المارقة. الالتزامات التنظيمية الصارمة لرأس المال وحماية البيانات تجعل الضوابط المدفوعة بالذكاء الاصطناعي إلزامية بدلاً من تقديرية. تتبع وكالات الدفاع عن كثب، مستفيدة من الذكاء الاصطناعي لدورية تغذيات استخبارات المصدر المفتوح وتأمين برامج أنظمة الأسلحة وفحص الموردين الخارجيين.

تنشر كيانات الرعاية الصحية تحليلات محفوظة الخصوصية تعلم عن الوصول الشاذ لـ EHR وتتحقق من اقتراحات التشخيص بالذكاء الاصطناعي ضد تصنيفات الحقيقة الأساسية، موازنة الابتكار مع حماية صارمة لبيانات المرضى. تدمج مصانع التصنيع كشف الاقتحام القائم على النماذج في وحدات التحكم المنطقية القابلة للبرمجة، مما يدعم المرونة التشغيلية وسط تهديدات التخريب السيبراني الجيوسياسية المتنامية. يسخر تجار التجزئة ومشغلو الاتصالات محركات معرفية لمحاربة احتيال الهوية التركيبية وأتمتة امتثال KYC وتأمين عقد 5G على نطاق واسع. مجتمعة، هذه التفويضات الخاصة بالصناعة تضمن قاعدة طلب متنوعة تعزل سوق الأمن المعرفي من انكماش القطاع الواحد.

ملاحظة: حصص جميع الشرائح الفردية متاحة عند شراء التقرير

حسب المكون: الحلول تهيمن على تعقيد التكامل

تربط المنصات المتكاملة تنظيف مجموعة البيانات وفحوصات تكامل النماذج واكتشاف سطح الهجمات المستمر ودلائل أوركسترا الأمان. يفضل المشترون هذه المجموعات على خياطة أدوات نقطية متفرقة قد لا تشارك الأنطولوجيا أو تدعم مخططات السياسات الشائعة. يميل سوق الأمن المعرفي لذلك نحو البائعين القادرين على توفير خطوط أنابيب شاملة، مدعومة بأنظمة إضافات تمتد إلى مجاالات متخصصة مثل كشف العلامة المائية للذكاء الاصطناعي التوليدي أو حكم البيانات التركيبية.

مكونات الخدمة تعزز هذه الديناميكية بتقديم مصانع الهجرة التي تنقل قواعد الكشف الموروثة إلى تنسيقات أصلية للذكاء الاصطناعي وبإجراء التحقق المستمر ضد التكتيكات العدائية المتطورة. مع تسارع نشاط الاستحواذ، يدمج مقدمو المنصات المشتريات الحديثة لتوسيع تغطية القدرة، مما يقصر الوقت للقيمة للعملاء الذين يواجهون مواعيد الامتثال المتزايدة.

تحليل الجغرافيا

تبقى أمريكا الشمالية أكبر تجمع إقليمي، حاملة حصة 35.70% من سوق الأمن المعرفي في عام 2024. تخصص وكالات الولاية والفيدرالية ميزانيات متعددة المليارات لحماية البنية التحتية الحيوية، مثالها أمر مهمة NSIN لوزارة الدفاع بقيمة 2 مليار دولار أمريكي وعقد دعم الأمن السيبراني لـ F-35 بقيمة 185 مليون دولار أمريكي. تواجه الشركات بيئة معقدة بالمثل مع ظهور قواعد إدارة المخاطر المحددة للذكاء الاصطناعي جنباً إلى جنب مع قوانين خصوصية البيانات الموجودة، مما يرفع عبء الامتثال لكن يوسع في نفس الوقت الإنفاق القابل للتوجيه لبائعي المنصات. يبقى التمويل المغامر وفيراً، مما يحافظ على خط أنابيب الشركات الناشئة التي تستثمر قدرات متخصصة مثل اختبار حقن المطالبات والفرق الحمراء المستقلة. ومع ذلك، تتوسط معدلات النمو نسبة للمناطق الناشئة لأن العديد من شركات Fortune 1000 قد نفذت بالفعل برامج أمان الذكاء الاصطناعي من الجيل الأول وتركز الآن على التحسين التدريجي بدلاً من طرح الحقل الأخضر.

آسيا والمحيط الهادئ تسجل أسرع مسار بمعدل نمو سنوي مركب قدره 25.66%. البرامج الحكومية في الصين وسنغافورة وكوريا الجنوبية تعزز تبني الذكاء الاصطناعي مع الاستثمار في مراكز الأمن السيبراني الوطنية التي تشتري التكنولوجيا المحلية والدولية. التوسع السريع للمدفوعات الرقمية وطرح المدن الذكية يولد أحجام قياسات هائلة، مما يوفر بيانات خصبة للدفاعات المدفوعة بالتعلم الآلي لكن يجذب أيضاً نقابات الجريمة السيبرانية التي تسلح الاستطلاع الآلي. لذلك تعطي الشركات أولوية للأمان الأصلي للذكاء الاصطناعي من البداية بدلاً من طبقته لاحقاً، مما يقصر دورات المبيعات للمنصات الكاملة. التنوع اللغوي والتغاير التنظيمي يشكلان عوائق تكامل، لكن البصمة الإقليمية المتنامية للموردين فائقي الحجم تخفف قيود البنية التحتية، مما يعزز الطلب على الضوابط المعرفية القابلة للتوسع.

أوروبا تتقدم بثبات مع تحويل قانون الذكاء الاصطناعي للاتحاد الأوروبي الغموض إلى التزامات وصفية حول الشفافية والقوة وحكم البيانات. بينما ترفع تكاليف الامتثال تعقيد المشروع، الوضوح التشريعي يشجع موافقة مستوى المجلس للاستثمارات طويلة الأجل في أمان الذكاء الاصطناعي القابل للتفسير. يحلي البائعون لوحات ومسارات التدقيق لتلبية مخططات التقرير المحددة للمنطقة، والعديد يقدم خيارات سحابة سيادية مستضافة في مراكز بيانات معتمدة لاحترام قيود النقل عبر الحدود. الاستهلاك قوي بشكل خاص في قلب التصنيع الألماني وقطاع الطيران والدفاع الفرنسي، حيث تتقاطع المخاطر السيبرانية الفيزيائية مع ضرورات حماية الملكية الفكرية. تضمن هذه العوامل مجتمعة بقاء أوروبا ركيزة إيرادات استراتيجية لسوق الأمن المعرفي، حتى لو تأخرت النسب المئوية للنمو عن وتيرة آسيا والمحيط الهادئ المحمومة.

المشهد التنافسي

تتميز صناعة الأمن المعرفي بتركز متوسط المستوى حيث عمالقة الأمن السيبراني التقليديون والموردون فائقو الحجم السحابيون والمتخصصون الأصليون في الذكاء الاصطناعي يتناطحون على الحصة. لا يتجاوز أي بائع واحد 15% من الإيرادات العالمية، مما يعكس اتساع متطلبات العملاء وحداثة المعماريات القياسية. يتمايز مقدمو المنصات من خلال فحوصات تكامل النماذج المملوكة وشرائح البيانات الموحدة وتأليف السياسات منخفض الكود الذي يقلل العبء الإداري.

زخم الاستحواذ قوي. يمثل شراء Palo Alto Networks لـ Protect AI بقيمة 650-700 مليون دولار أمريكي أكبر صفقة منذ عام 2020 ويشير إلى تحول استراتيجي نحو ضمان الذكاء الاصطناعي الكامل. أعلنت Cisco عن نيتها لاستيعاب Robust Intelligence، مدمجة خطوط أنابيب التحقق من النماذج في Cisco Security Cloud. الاستحواذ المخطط لـ Tenable على Apex Security يوضح كيف توسع بائعو إدارة الثغرات إلى أمان النماذج مع طلب العملاء جرد أصول موحد يمتد عبر الخوادم التقليدية ونقاط نهاية الذكاء الاصطناعي. هذه الخطوات تضغط على مجاالات الحلول النقطية، مما يضغط على الشركات الناشئة للتخصص أكثر أو السعي لفرص خروج مبكرة.

التحالفات الاستراتيجية تكمل أنشطة الدمج والاستحواذ. يربط مقدمو السحابة وكلاء الطيار المساعد للأمان مباشرة في سلاسل أدوات المطورين، مما ينشئ أنظمة لزجة تقود الطلب اللاحق لتطبيقات الشركاء مثل إثراء استخبارات التهديدات أو الاستجابة التلقائية للحوادث. في الوقت نفسه، تتعاون مجتمعات المصدر المفتوح على معايير العلامة المائية للنماذج ومجموعات أمثلة عدائية يدمجها البائعون في العروض التجارية، مما يسرع انتشار الابتكار. تبقى المنافسة السعرية معتدلة لأن تعقيد التنفيذ يفضل المفاوضات القائمة على القيمة على الترخيص السلعي. مع تحول المشترين من مشاريع تجريبية إلى طرح على مستوى المؤسسة، يفوز البائعون القادرون على إثبات العائد على الاستثمار من خلال مقاييس مثل تقليل وقت الإقامة أو الساعات المدخرة للتدقيق بتوسعات متعددة السنوات، مما يعزز دورة فضيلة تحافظ على سوق الأمن المعرفي.

قادة صناعة الأمن المعرفي

-

شركة IBM

-

مايكروسوفت (Azure Synapse / Fabric)

-

خدمات أمازون الويب

-

SAP SE

-

شركة Darktrace plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: جمعت شركة Cyera الإسرائيلية لأمن البيانات 540 مليون دولار أمريكي بتقييم 6 مليار دولار أمريكي، مما يؤكد ثقة المستثمرين في قدرات حماية البيانات المدفوعة بالذكاء الاصطناعي.

- مايو 2025: أعلنت Tenable عن نيتها للاستحواذ على Apex Security لتوسيع تغطية إدارة التعرض عبر أسطح هجمات الذكاء الاصطناعي.

- أبريل 2025: كشفت Palo Alto Networks عن خطط للاستحواذ على Protect AI مقابل 650-700 مليون دولار أمريكي، أكبر صفقة أمن معرفي منذ عام 2020.

- مارس 2025: نشرت مايكروسوفت 11 وكيل ذكاء اصطناعي لـ Security Copilot لأتمتة مهام الأمن السيبراني المتكررة داخل بيئات المؤسسات.

نطاق تقرير السوق العالمي للأمن المعرفي

تستخدم الحوسبة المعرفية نوعاً متقدماً من الذكاء الاصطناعي، مستفيدة بالتالي من أشكال مختلفة من الذكاء الاصطناعي، بما في ذلك خوارزميات التعلم الآلي وشبكات التعلم العميق، التي تصبح أقوى وأذكى مع الوقت. يتم تبني الأمن المعرفي على نطاق واسع عبر مجموعة متنوعة من الصناعات لحماية المعلومات الحاسمة بما في ذلك شركات السلامة العامة والمرافق. يساعد الأمن المعرفي في تحليل التطورات الأمنية وفصل جميع بيانات المعلومات المنظمة وغير المنظمة إلى معلومات مما يوفر أماناً مستمراً للأعمال لتحسين إنتاجيتها.

| محلي |

| سحابي |

| الخدمات المهنية |

| الخدمات المدارة |

| استخبارات التهديدات المعرفية |

| الصيانة التنبؤية |

| تحليلات التحقيق المتقاطع |

| إدارة الامتثال الآلي |

| تطبيقات أخرى |

| BFSI |

| الرعاية الصحية وعلوم الحياة |

| التجزئة والتجارة الإلكترونية |

| الحكومة والدفاع |

| الاتصالات وتقنية المعلومات |

| التصنيع |

| الحلول |

| الخدمات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| حسب النشر | محلي | ||

| سحابي | |||

| حسب الخدمة | الخدمات المهنية | ||

| الخدمات المدارة | |||

| حسب التطبيق | استخبارات التهديدات المعرفية | ||

| الصيانة التنبؤية | |||

| تحليلات التحقيق المتقاطع | |||

| إدارة الامتثال الآلي | |||

| تطبيقات أخرى | |||

| حسب صناعة المستخدم النهائي | BFSI | ||

| الرعاية الصحية وعلوم الحياة | |||

| التجزئة والتجارة الإلكترونية | |||

| الحكومة والدفاع | |||

| الاتصالات وتقنية المعلومات | |||

| التصنيع | |||

| حسب المكون | الحلول | ||

| الخدمات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | |||

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق الأمن المعرفي؟

السوق مقدر بـ 17.09 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 46.71 مليار دولار أمريكي بحلول عام 2030.

أي نموذج نشر يتوسع بأسرع معدل؟

منصات الأمن المعرفي السحابية تتقدم بمعدل نمو سنوي مركب قدره 27.10% حتى عام 2030 بسبب القابلية للتوسع والتحديثات المستمرة لتغذية التهديدات.

لماذا يهيمن الامتثال الآلي على إنفاق التطبيقات؟

تفويضات ESG والخصوصية وسلامة الذكاء الاصطناعي تدفع المنظمات لأتمتة جمع الأدلة والتقرير، مما يعطي الامتثال الآلي حصة إيرادات 45.30% في عام 2024.

أي منطقة ستنمو أكثر خلال فترة التوقع؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 25.66%، مدفوعة ببرامج الذكاء الاصطناعي الوطنية والتبني السريع للخدمات الرقمية.

كيف يتعامل البائعون مع نقص مواهب الذكاء الاصطناعي/التعلم الآلي؟

يربط المقدمون الخدمات المدارة التي توفر مراقبة على مدار الساعة وإعادة تدريب النماذج ومحاكاة عدائية، مما يمكن العملاء من تعويض فجوات التوظيف الداخلية.

آخر تحديث للصفحة في: