حجم وحصة سوق منتجات الإرقاء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

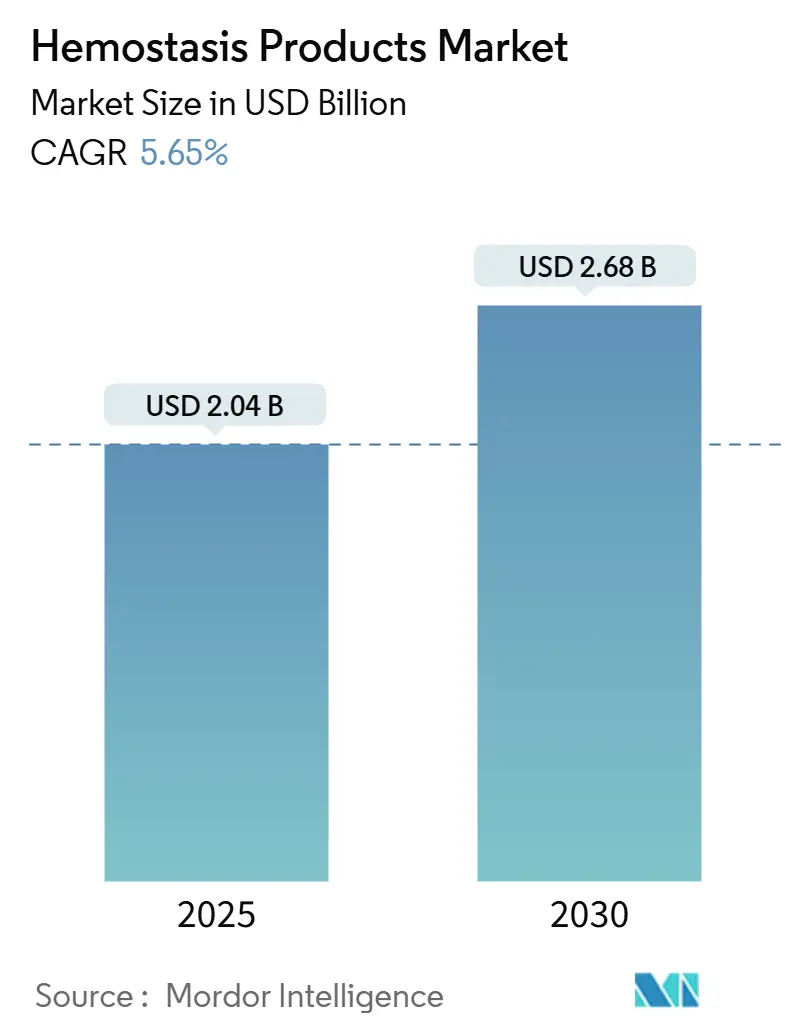

| حجم السوق (2025) | 2.04 مليار دولار أمريكي |

| حجم السوق (2030) | 2.68 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.65% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق منتجات الإرقاء من قِبل Mordor Intelligence

وصلت سوق منتجات الإرقاء إلى 2.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تتقدم إلى 2.68 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 5.65%. الطلب المستقر على التحكم السريع في النزيف في الصدمات والرعاية الطارئة والجراحة طفيفة التوغل يدفع سوق منتجات الإرقاء نحو العوامل الاصطناعية والنشطة التي تُقلل وقت الإجراء وتُقلل من احتياجات نقل الدم. الموافقات التنظيمية للحلول من الجيل التالي - مثل موافقة إدارة الغذاء والدواء الأمريكية على Traumagel للنزيف الشديد - تؤكد خط أنابيب سريري قوي وتُسرع إطلاق المنتجات. المستشفيات تُعطي الأولوية للعوامل ذات الكفاءة المُثبتة في غرفة العمليات، بينما الجراحون يُفضلون الأشكال السائلة والرذاذ التي تُوفر تغطية دقيقة في المجالات المحدودة. التوحيد بين شركات التقنية الطبية الكبيرة التي تسعى لمحافظ إدارة النزيف شاملة الطيف يُبرز القيمة الاستراتيجية للتكنولوجيا المُتميزة. في الوقت نفسه، بدأ صانعو السياسات في فحص مرونة الإمداد بعد أن كشفت النواقص المُرتبطة بالأعاصير عن هشاشة التصنيع أحادي الموقع للمدخلات الحيوية.

النتائج الرئيسية للتقرير

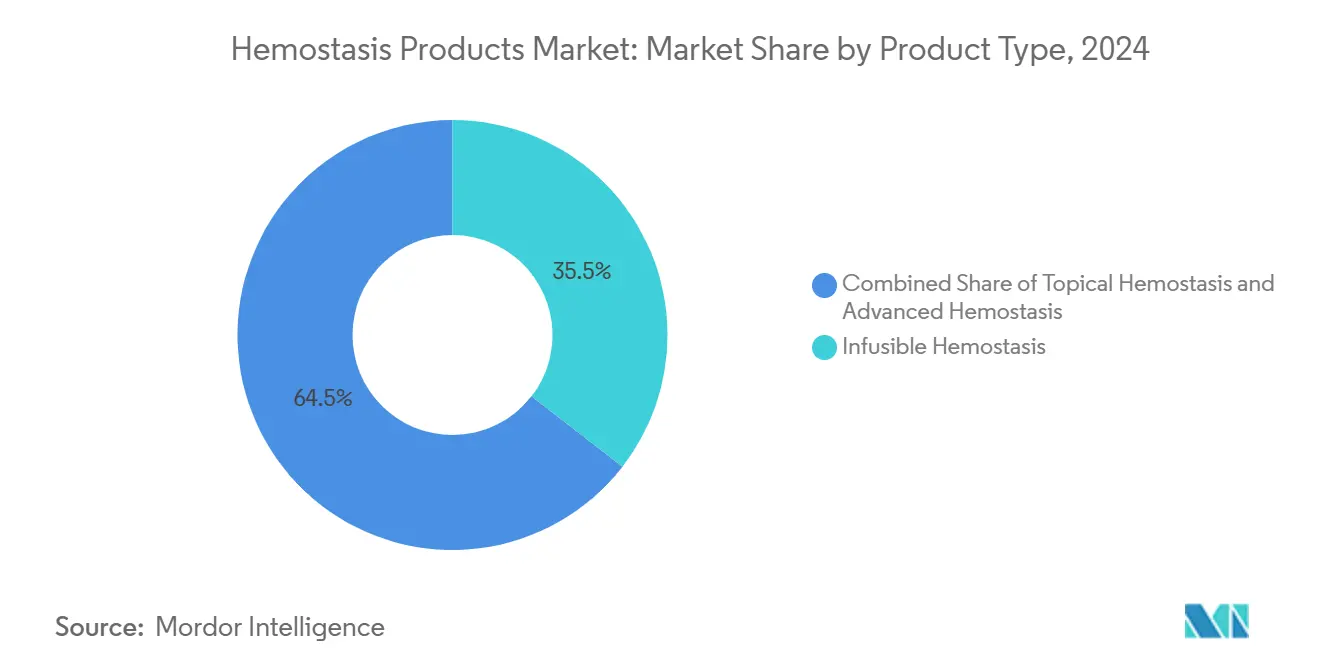

- حسب نوع المنتج، تصدرت الحلول القابلة للحقن بحصة إيرادات قدرها 35.55% في عام 2024، بينما من المتوقع أن تتوسع الحلول المتقدمة بمعدل نمو سنوي مركب قدره 10.25% إلى عام 2030.

- حسب التركيبة، استحوذت المنتجات السائلة والرذاذ على 38.53% من إيرادات عام 2024؛ ومن المتوقع أن تنمو أشكال المصفوفة الجل بمعدل نمو سنوي مركب قدره 8.15% حتى عام 2030.

- حسب التطبيق، استحوذت رعاية الصدمات على 36.62% من الطلب في عام 2024 والتطبيقات الجراحية تتقدم بمعدل نمو سنوي مركب قدره 7.52% إلى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 65.72% من الاستهلاك في عام 2024، بينما من المتوقع أن تنمو العيادات ومراكز الرعاية الجوالة بأسرع معدل قدره 9.22% نمو سنوي مركب.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 42.72% من إيرادات عام 2024؛ آسيا والمحيط الهادئ هي أسرع منطقة نمواً بمعدل نمو سنوي مركب قدره 9.81%.

اتجاهات ورؤى سوق منتجات الإرقاء العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع حجم إجراءات الصدمات والجراحة | +1.2% | عالمي، مع قيادة آسيا والمحيط الهادئ للنمو | متوسط المدى (2-4 سنوات) |

| الابتكار السريع للمنتجات في المرقئات الموضعية والمتقدمة | +1.8% | مراكز الابتكار في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| التبني المتزايد للجراحات طفيفة التوغل والروبوتية | +1.1% | أمريكا الشمالية، الاتحاد الأوروبي، أسواق مختارة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الأمراض المصاحبة المرتبطة بالشيخوخة توسع المجموعة المستهدفة | +0.9% | عالمي، مُركز في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| الطلب العسكري على البلازما مستقرة التخزين والدم الاصطناعي | +0.4% | الولايات المتحدة، حلفاء الناتو، مناطق النزاع | قصير المدى (≤ سنتان) |

| جل الببتيدات ذاتية التجميع الرائدة لنزيف الجهاز الهضمي | +0.3% | عالمي، التبني المبكر في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع حجم إجراءات الصدمات والجراحة

العبء الجراحي العالمي في ارتفاع، مع جنوب آسيا وحدها تواجه عجز وصول للمرضى قدره 1.6 مليار مريض أصبح الآن أولوية سياسية. التوجيهات المُحدّثة لإنعاش السيطرة على الأضرار تضع السيطرة على النزيف قبل إدارة المجرى الهوائي، مما يُقلل وفيات النزف الشديد بنسبة 65% ويوسع الطلب في الخطوط الأمامية على العوامل الموضعية السريعة[1]Kluger, Yoram, "Prioritizing Circulation Over Airway to Improve Survival in Trauma Patients," World Journal of Emergency Surgery, biomedcentral.com. طب الميدان العسكري - خاصة نظام الصدمات المشترك - جعل الاستخدام المبكر لمنتجات الدم طبيعياً، وبروتوكولاته تنتشر في شبكات الصدمات المدنية. هذه التغييرات تُوسع سوق منتجات الإرقاء من خلال دمج السيطرة على النزيف في كل خطوة من إدارة المرضى، من فرز جانب الطريق إلى أجنحة العمليات المتقدمة. الموردون الذين يقدمون مجموعات متكاملة تجمع بين التشخيص والجل الموضعي ومركزات العوامل سيستحوذون على المستشفيات التي تسعى للمشتريات المُبسطة.

الابتكار السريع للمنتجات في المرقئات الموضعية والمتقدمة

الهيدروجل الببتيدي ذاتي التجميع يحقق الإرقاء في ثوانٍ، ويبقى شفافاً للتصور، ويتجنب مخاطر انتقال مسببات الأمراض المرتبطة بأنسجة الحيوانات. صمغ الفيبرين متتالي الربط المتقاطع يُشكل أختام شبكية مزدوجة خلال 15 ثانية، متفوقاً على مواد الختم الفيبرينية القديمة التي تحتاج دقائق للبلمرة. الجزيئات الدقيقة التفاعلية تساهمياً تُنشئ جلطات مُقواة حتى تحت الضغط الشرياني، محققة السيطرة تحت 20 ثانية في النماذج قبل السريرية[2]Zhu, Linyong, "Covalently reactive microparticles imbibe blood to form fortified clots for rapid hemostasis," nature.com. موافقة إدارة الغذاء والدواء الأمريكية على Traumagel النباتي المنشأ تُصدق المسار التجاري للمواد النشطة المُحاكية بيولوجياً. موجة الابتكار هذه ترفع سوق منتجات الإرقاء من خلال استبدال العوامل البطيئة القائمة على البلازما بتركيبات رشيقة تندمج بسلاسة في تدفقات العمل الجراحية الحديثة.

التبني المتزايد للجراحات طفيفة التوغل والروبوتية

الأنظمة الروبوتية التنافسية مثل Senhance وRevo-i وHugo تُقلل تكاليف كل إجراء وتوسع الوصول خارج مراكز التبني المبكر. المنافذ الأصغر للوصول، مع ذلك، تُقيد مدى الأدوات، مما يجعل المرقئات القابلة للرش أو الجريان ضرورية لتغطية أسطح النزيف المنتشرة. وحدات الذكاء الاصطناعي التي تتنبأ بخطر النزيف في الوقت الفعلي تتيح للجراحين تدريج نشر المرقئات مبكراً، مُقللة وقت العملية ومُحسنة النتائج. المستشفيات التي تشتري منصات روبوتية جديدة تُراجع في الوقت ذاته قوائم الأدوية لتشمل المرقئات المتوافقة، زائدة متوسط قيم الطلبات للموردين.

الأمراض المصاحبة المرتبطة بالشيخوخة توسع المجموعة المستهدفة

المرضى الأكبر سناً يجمعون بكثرة بين أنظمة مضادات التخثر وضعف الأوعية الدموية، مما يرفع تعقيد النزيف أثناء العملية. عوامل الانعكاس المستهدفة مثل andexanet alfa وidarucizumab زادت ثقة الأطباء في إدارة مضادات التخثر العدوانية. مثبطات العامل الحادي عشر تَعِد بخطر نزيف أقل لكنها لن تُلغي الحاجة للسيطرة الموضعية داخل المجال الجراحي. الهيبارين المُهندس بيولوجياً يُقلل الاعتماد على سلاسل الإمداد الخنزيرية ويُقدم ثبات الدُفعات الذي يدعم الجرعات المبنية على الأدلة. معاً تُوسع هذه التطورات سوق منتجات الإرقاء حيث يعالج الجراحون مجموعة متنامية من المرضى المسنين عاليي الخطورة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| العوائق التنظيمية وعوائق التعويض العالمية الصارمة | -1.4% | عالمي، متفاوت حسب الولاية القضائية التنظيمية | طويل المدى (≥ 4 سنوات) |

| التكلفة العالية للمواد السادة النشطة في البيئات قليلة الموارد | -0.8% | الأسواق الناشئة، أنظمة الرعاية الصحية الريفية | متوسط المدى (2-4 سنوات) |

| سلاسل الإمداد البيولوجية الهشة (الثرومبين البقري/الخنزيري) | -0.6% | عالمي، مُركز في مناطق المصادر الحيوانية | قصير المدى (≤ سنتان) |

| خط أنابيب مثبطات FXIa يُنافس المنتجات القابلة للحقن | -0.4% | الأسواق المتقدمة مع مضادات التخثر المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

العوائق التنظيمية وعوائق التعويض العالمية الصارمة

إدارة الغذاء والدواء الأمريكية نقلت مؤخراً محللات التخثر اللزجة المرنة إلى الفئة الثانية، مُضيفة أعباء نظام الجودة والبيانات السريرية لصانعي الأجهزة. لائحة الأجهزة الطبية الأوروبية طولت طوابير المراجعة، مُؤخرة إطلاقات الشركات الصغيرة ومُميلة سوق منتجات الإرقاء نحو الشركات الرائدة ذات البنية التحتية التنظيمية. إصلاح الدفع مُتحدٍ بالمثل؛ قواعد التجميع الجديدة لـ CMS قد تُضيق التغطية للضمادات المُشتقة من الدم الذاتي، مُجبرة المستشفيات على تبرير الإنفاق المتميز من خلال النتائج الصلبة.

التكلفة العالية للمواد السادة النشطة في البيئات قليلة الموارد

المواد السادة المتقدمة يمكن أن تكلف مئات الدولارات الأمريكية للوحدة، عائق شديد الانحدار حيث الميزانيات العامة رقيقة. Cardinal Health تضع تكاليف نوبة النزيف المباشرة فوق 10,000 دولار أمريكي، لكن صانعي القرار ما زالوا يترددون أمام أسعار المنتجات المقدمة العالية. مركز أكاديمي أمريكي وفر مليون دولار أمريكي من خلال توحيد اختيار المرقئات، مُثبتاً القيمة الاقتصادية لكن مُسلطاً الضوء أيضاً على الحاجة لحوكمة الاستخدام. المساحيق النباتية والجل الببتيدي تَعِد بتخفيف التكلفة، لكن لجان قوائم الأدوية تطلب أدلة مقارنة مباشرة قبل الاستبدال.

تحليل القطاعات

حسب نوع المنتج: الحلول المتقدمة تتفوق على الفئات التقليدية

العلاجات القابلة للحقن احتفظت بـ 35.55% من حصة سوق منتجات الإرقاء في عام 2024 لأن مركزات العوامل تبقى ضرورية أثناء النزيف الكبير وإدارة الهيموفيليا. الطلب، مع ذلك، يستقر حيث يتقدم العلاج الجيني ومثبطات FXIa. سوق منتجات الإرقاء تنحو نحو المواد السادة النشطة الاصطناعية والمحاكية بيولوجياً التي تُعالج فجوات الأداء في السرعة والالتصاق ومولدية المناعة.

العروض المتقدمة من المُتوقع أن تنمو بمعدل نمو سنوي مركب 10.25% حتى عام 2030، مُحددة وتيرة توسع السوق. موافقة إدارة الغذاء والدواء الأمريكية على VISTASEAL وTraumagel النباتي المنشأ تُوضح الاستعداد التنظيمي لتأييد المواد النشطة الجديدة. الكثافة التنافسية ترتفع حيث تستحوذ الشركات متعددة الجنسيات على الناشئات للوصول للتكنولوجيا، مع استحواذ Stryker بـ 4.9 مليار دولار أمريكي على Inari يُوسع الوصول الوعائي المحيطي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التركيبة: التطبيقات السائلة تقود الطب الدقيق

أشكال السائل والرذاذ استحوذت على 38.53% من إيرادات عام 2024، عاكسة تفضيل الجراح لأنظمة بلا خلط يمكن نشرها عبر منافذ المنظار أو الأذرع الروبوتية. هذه الشريحة من حجم سوق منتجات الإرقاء تستفيد من ابتكار جهاز التوصيل، شاملاً أجهزة التطبيق التي تعمل بالبطارية التي تُعدل معدلات التدفق للتشريح المعقد.

أنظمة المصفوفة الجل تتقدم بمعدل نمو سنوي مركب 8.15% حيث تُوصل الكيمياء متتالية الربط المتقاطع أختاماً مدتها 15 ثانية حتى على الأنسجة الرطبة. الرقع اللاصقة الفورية باستخدام ركائز فائقة المرونة تمدد صناعة منتجات الإرقاء إلى إصلاحات الصدر والقلب حيث تُحبط حركة الأعضاء الوسائد التقليدية.

حسب التطبيق: بروتوكولات الصدمات تُعيد تشكيل ديناميكيات السوق

الصدمات استحوذت على 36.62% من حجم سوق منتجات الإرقاء في عام 2024 حيث تتبنى الشبكات الطارئة المدنية الشاش والإسفنج القابل للحقن المُثبت في القتال. إدخال بروتوكولات إنعاش CAB يدفع الاستخدام الموضعي المبكر والأوسع، خاصة في بيئات ما قبل المستشفى.

الاستخدام الجراحي من المتوقع أن ينمو بمعدل نمو سنوي مركب 7.52% إلى عام 2030 حيث تنتشر الإجراءات الروبوتية وطفيفة التوغل. الاختبار اللزج المرن في الوقت الفعلي يتيح اختيار المنتجات المُفصلة داخل غرفة العمليات، زائداً استهلاك المرقئات المتميزة التي تُقصر وقت الإغلاق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: اقتصاديات المستشفيات تدفع التبني المتميز

المستشفيات استحوذت على 65.72% من حصة سوق منتجات الإرقاء في عام 2024، مدعومة بحوافز الدفع المجمعة التي تكافئ تقليل المضاعفات. لجان الميزانية تُوافق بشكل متزايد على المواد السادة عالية السعر عندما تُظهر البيانات إقامات أقصر في العناية المُكثفة ونقل دم أقل.

العيادات ومراكز الرعاية الجوالة ستسجل نمواً سنوياً مركباً قدره 9.22% حيث يدفع الدافعون الإجراءات خارج بيئات المرضى الداخليين. هذه المرافق تُقدر الرقع مستقرة درجة حرارة الغرفة مثل Hemopatch الجديد من Baxter، والتي تتجنب تكاليف السلسلة الباردة وتُسرع الدوران. التبني الأوسع لخدمات الطوارئ الطبية للصفائح الدموية الاصطناعية مستقرة التخزين سيُوسع أكثر بصمة سوق منتجات الإرقاء خارج جدران المستشفى.

تحليل الجغرافيا

أمريكا الشمالية استحوذت على 42.72% من إيرادات عام 2024، موقع مُعزز بالكثافة الجراحية العالية والبنية التحتية التجريبية السريرية الصارمة وتمويل البحث والتطوير الدفاعي الكبير لبرامج الدم الاصطناعي. مسارات المسار السريع لإدارة الغذاء والدواء الأمريكية وقانون الإنتاج الدفاعي معاً روجا مرونة الإنتاج المحلي بعد صدمات الإمداد، مساعدين في استقرار التوفر الإقليمي للمرقئات الحيوية.

الأسواق الأوروبية تستمر في وضع معايير الأمان؛ موافقات وكالة الأدوية الأوروبية على marstacimab وefanesoctocog alfa تؤكد قيادة المنطقة في علاجات الهيموفيليا[3]European Medicines Agency, "Hympavzi," ema.europa.eu. التبني يتفاوت، مع ذلك، مع الاقتصادات الجنوبية تفحص فعالية التكلفة قبل الطرح الواسع. مواعيد لائحة الأجهزة الطبية تُفضل الشركات ذات أنظمة الجودة الناضجة، مُشجعة الشراكات بين الشركات متوسطة رؤوس الأموال والاستراتيجيات الكبيرة الساعية لمحافظ متجاورة.

آسيا والمحيط الهادئ هي أسرع منطقة نامية في سوق منتجات الإرقاء حيث تتحدث البنية التحتية للمستشفيات وتتراجع تراكمات الجراحة الاختيارية. إعلان اليابان عن دم اصطناعي مدة صلاحية سنتين يُبرز قدرة الابتكار الإقليمية. فجوة الوصول الجراحي لجنوب آسيا تخلق طلباً كامناً من المرجح أن يُفتح حيث تتوسع مخططات التغطية الصحية الشاملة. حوافز التصنيع المحلي تجتذب الاستثمار في مصانع تجزيء البلازما وتخليق الببتيدات، مُقللة الاعتماد على الاستيراد ومُنوعة الإمداد العالمي.

المشهد التنافسي

توحيد السوق يتسارع حيث تسعى شركات الأجهزة المُتنوعة للتجاور التكنولوجي. شراء Merit Medical بـ 120 مليون دولار أمريكي لـ Biolife أمن تكنولوجيا المسحوق النباتي المُلكية التي تُكمل منتجاتها للوصول، مُتيحة التجميع عبر محافظ الصدمات والوعائية. استحواذ Stryker على Inari يُضيف خبرة إزالة الجلطات، واضعاً الشركة لتقديم منصة شاملة لإزالة النزيف والجلطات جذابة لأجنحة القسطرة المختلطة.

انتقال Werfen إلى تخثر نقطة الرعاية عبر Accriva Diagnostics يُشير إلى الاهتمام بتقارب التشخيص العلاجي، موضوع يُردده شراء Teleflex المُخطط للتدخل الوعائي الذي يُوسع مجموعة أدواتها لإدارة النزيف. المجموعات الكبيرة ذات عضلات التوزيع يمكنها تسريع مسار الأصول المبتكرة عبر قنوات المبيعات المُشتركة، رافعة حواجز الدخول للناشئات المُستقلة.

المساحة البيضاء تستمر في أسواق قليلة الموارد حيث التكلفة تبقى عامل بوابة. العمل المُمول من المعاهد الوطنية للصحة على دم Nano-RBC الاصطناعي ومشاريع البلازما الشاملة لـ DARPA قد تُولد في النهاية فروعاً مُرخصة مُركزة على مؤشرات السوق الناشئة. الموردون الذين يتماشون مع حوافز التصنيع الإقليمية ويبنون محافظ قوية خالية من السلسلة الباردة سيتميزون حيث تُشدد سياسات المشتريات على المرونة.

قادة صناعة منتجات الإرقاء

-

Abbott Laboratories

-

Baxter International, Inc.

-

Medtronic plc

-

Becton Dickinson (BD)

-

CSL Behring

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت Baxter International مرقئاً سادّاً Hemopatch في درجة حرارة الغرفة، مُمكناً التطبيق السريع بدون تبريد وإطالة مدة الصلاحية.

- مارس 2025: وافقت إدارة الغذاء والدواء الأمريكية على Qfitlia (fitusiran) للوقاية الروتينية في مرضى الهيموفيليا أ و ب من عمر 12 سنة وأكبر، مُظهراً انخفاضاً بنسبة 73% في نوبات النزيف.

نطاق تقرير سوق منتجات الإرقاء العالمي

حسب نطاق التقرير، الإرقاء هو عملية تمنع وتوقف النزيف، بمعنى الاحتفاظ بالدم داخل الوعاء الدموي التالف (عكس الإرقاء هو النزف). هي المرحلة الأولى من شفاء الجرح. هذا يتضمن التخثر، تغير الدم من سائل إلى جل. منتجات الإرقاء هي التي تُحسن نتائج إجراء الإرقاء وتُعزز الرعاية الشاملة للمريض. سوق منتجات الإرقاء مُقسم حسب المنتج (منتج الإرقاء الموضعي [الكولاجين، السليلوز المُتجدد المُؤكسد، الجيلاتين، عديدات السكاريد، إلخ.]، منتج الإرقاء القابل للحقن [البلازما المجمدة الطازجة، مركز الصفائح الدموية من دم المُتبرع، العامل الثامن، مجمع البروثرومبين، إلخ.]، منتج الإرقاء المتقدم [المجمع الجاري، مجمع الثرومبين، مجمع الفيبرين، المواد السادة الاصطناعية، إلخ.]، التطبيق (الصدمات، الجراحة، الهيموفيليا، احتشاء عضلة القلب، الخثار، أخرى)، المستخدم النهائي (المستشفيات، العيادات، أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط، وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (مليون دولار أمريكي) للقطاعات أعلاه.

| الإرقاء الموضعي (الكولاجين، ORC، الجيلاتين، عديدات السكاريد) |

| الإرقاء القابل للحقن (FFP، مركز الصفائح، العامل الثامن، PCC) |

| الإرقاء المتقدم (الجاري، الثرومبين، الفيبرين، الاصطناعي) |

| المصفوفة والجل |

| الإسفنج والوسادة |

| المسحوق |

| السائل / الرذاذ |

| الصدمات |

| الجراحة |

| الهيموفيليا |

| احتشاء عضلة القلب |

| الخثار |

| أخرى |

| المستشفيات |

| العيادات ومراكز الجراحة الجوالة |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | الإرقاء الموضعي (الكولاجين، ORC، الجيلاتين، عديدات السكاريد) | |

| الإرقاء القابل للحقن (FFP، مركز الصفائح، العامل الثامن، PCC) | ||

| الإرقاء المتقدم (الجاري، الثرومبين، الفيبرين، الاصطناعي) | ||

| حسب التركيبة | المصفوفة والجل | |

| الإسفنج والوسادة | ||

| المسحوق | ||

| السائل / الرذاذ | ||

| حسب التطبيق | الصدمات | |

| الجراحة | ||

| الهيموفيليا | ||

| احتشاء عضلة القلب | ||

| الخثار | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات ومراكز الجراحة الجوالة | ||

| أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجابة في التقرير

ما هي القيمة الحالية لسوق منتجات الإرقاء؟

تم تقييم سوق منتجات الإرقاء بـ 2.04 مليار دولار أمريكي في عام 2025 ومن المُتوقع أن تصل إلى 2.68 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتجات تنمو بأسرع معدل؟

الحلول الاصطناعية والمحاكية بيولوجياً المتقدمة تُسجل أعلى نمو، بتوقعات معدل نمو سنوي مركب قدره 10.25% حتى عام 2030.

لماذا المرقئات السائلة والرذاذ شائعة جداً بين الجراحين؟

تتيح التطبيق الدقيق بيد واحدة عبر منافذ المنظار أو الروبوت وتُوصل البلمرة السريعة، مُقللة وقت الإجراء.

كم تُعتبر رعاية الصدمات مهمة للطلب الإجمالي للسوق؟

تطبيقات الصدمات مثلت 36.62% من طلب عام 2024 وتستمر في التوسع حيث تُعطي بروتوكولات ما قبل المستشفى الأولوية للسيطرة المبكرة على النزيف.

أي منطقة تقود في حصة السوق؟

أمريكا الشمالية تبقى أكبر سوق إقليمي، مُستحوذة على 42.72% من الإيرادات العالمية لعام 2024.

آخر تحديث للصفحة في: