حجم وحصة سوق الهيموفيليا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

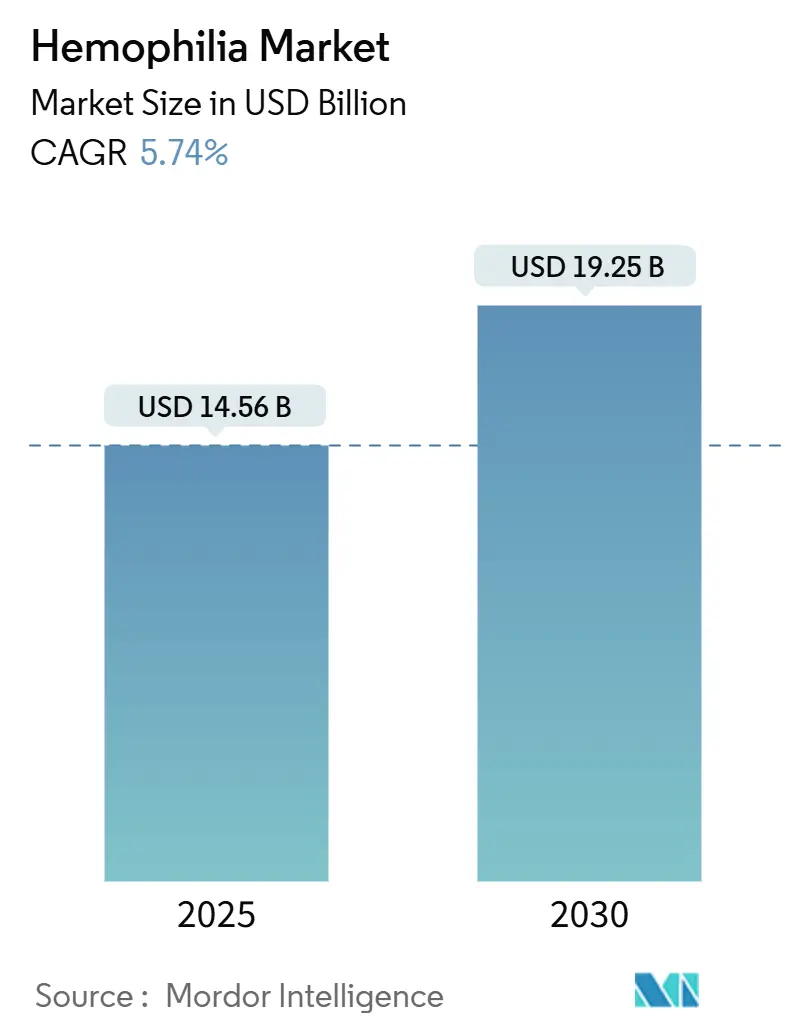

| حجم السوق (2025) | 14.56 مليار دولار أمريكي |

| حجم السوق (2030) | 19.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.74% CAGR |

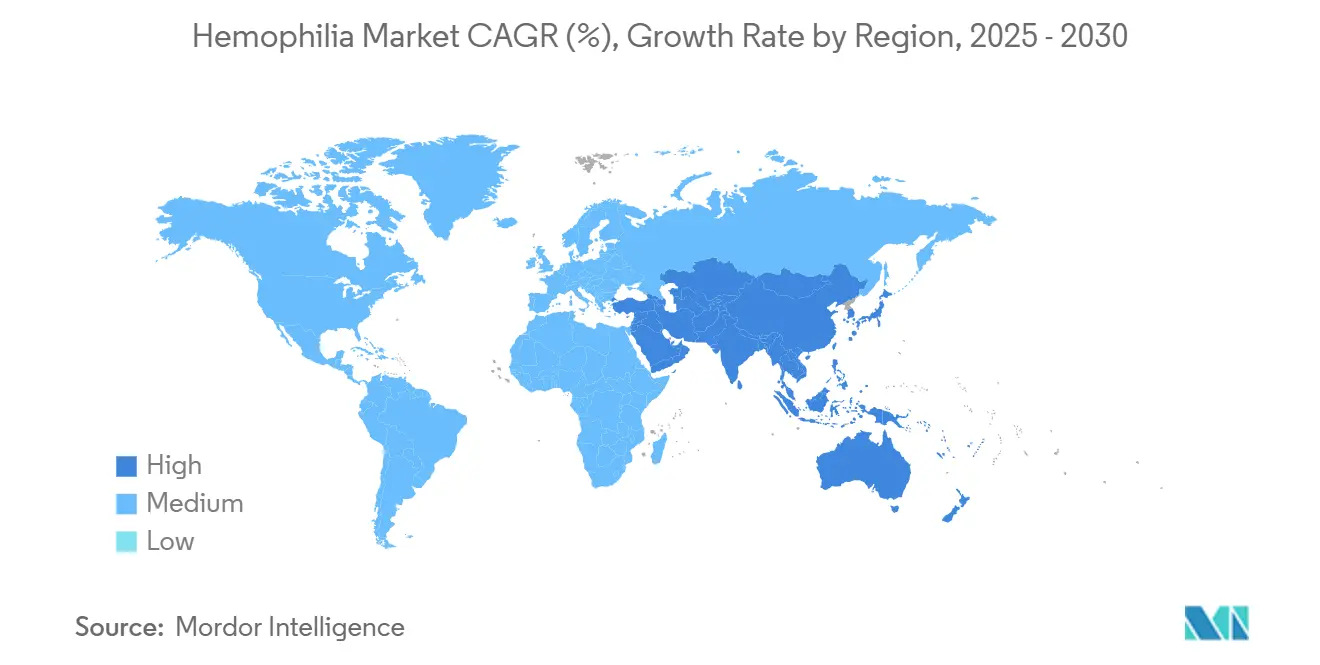

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

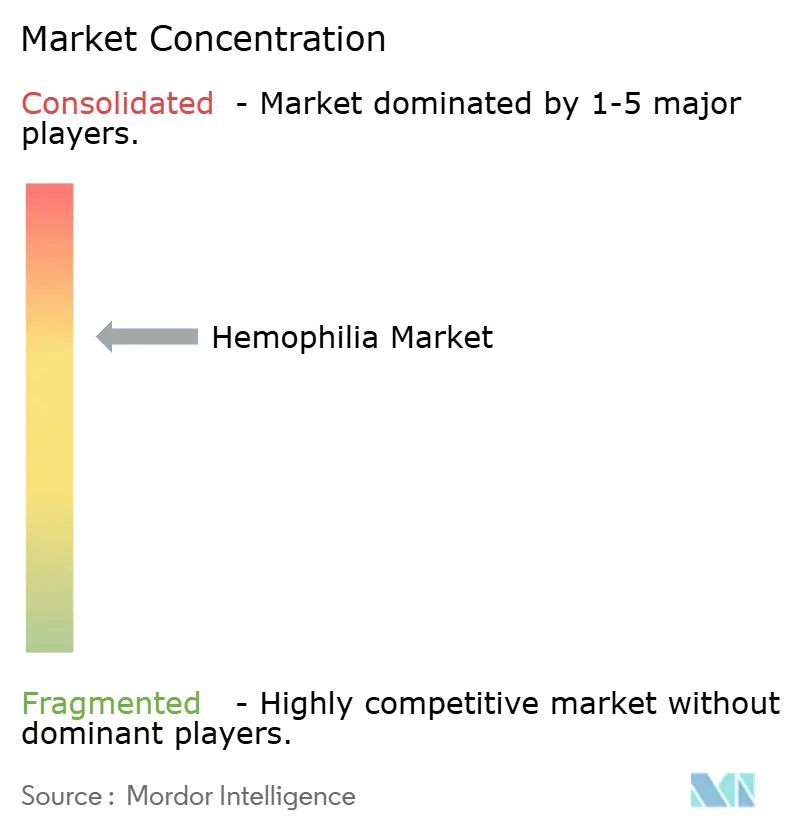

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الهيموفيليا بواسطة Mordor Intelligence

بلغت قيمة سوق الهيموفيليا 14.56 مليار دولار أمريكي في 2025 ومن المتوقع أن تتقدم إلى 19.25 مليار دولار أمريكي بحلول 2030، مسجلة معدل نمو سنوي مركب قدره 5.74% خلال هذه الفترة. إن توسيع التشخيص والتعويض المؤاتي وتسويق الخيارات التحويلية مثل العوامل المؤتلفة ممتدة العمر النصفي والعلاجات الجينية أحادية الجرعة تعيد تشكيل مشهد سوق الهيموفيليا. كما يساهم اعتماد العوامل غير التخثرية للمرضى المصابين بالمثبطات وتكثيف المنافسة بين المصنعين وتوسيع برامج فحص المواليد في الطلب المستدام. تنبع المخاطر الرئيسية من أسئلة ديمومة العلاج الجيني ونقص جمع البلازما المستمر وقيود ميزانيات شركات التأمين. ومع ذلك، تبقى الزخم الإجمالية إيجابية حيث تعترف شركات التأمين بشكل متزايد بتعويضات التكلفة طويلة المدى التي تقدمها الأساليب الوقائية المبتكرة.

النقاط الرئيسية للتقرير

- حسب نوع المرض، احتفظت الهيموفيليا أ بـ 75.12% من حصة سوق الهيموفيليا في 2024، بينما من المتوقع أن تحقق الهيموفيليا ب معدل نمو سنوي مركب قدره 6.34% بدعم من موافقات العلاج الجيني.

- حسب العلاج، تصدر العلاج البديل بـ 63.41% من حجم سوق الهيموفيليا في 2024؛ يسجل العلاج الجيني معدل نمو سنوي مركب متوقع قدره 7.02% حتى 2030.

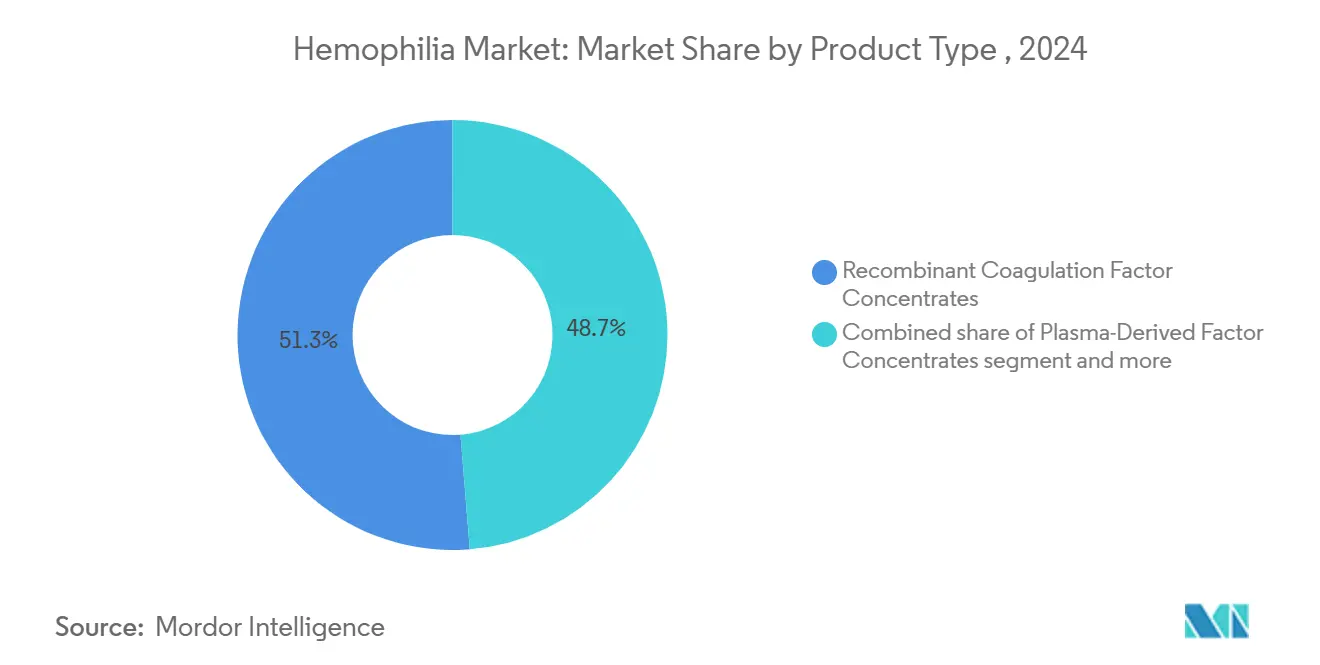

- حسب نوع المنتج، استحوذت العوامل المؤتلفة على 51.28% من حصة سوق الهيموفيليا في 2024 وتستمر في النمو بأسرع معدل حتى 2030.

- حسب بيئة العلاج، تصدر العلاج عند الحاجة بـ 56.68% من حجم سوق الهيموفيليا في 2024؛ تسجل الوقاية معدل نمو سنوي مركب متوقع قدره 5.98% حتى 2030

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 47.59% من حصة الإيرادات في 2024؛ من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 6.88% بين 2025-2030.

اتجاهات ونظرات سوق الهيموفيليا العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار التشخيص وتحسينات العمر المتوقع | +1.2% | عالمي، مع أقوى تأثير في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| إطلاق العوامل المؤتلفة ممتدة العمر النصفي | +1.0% | عالمي، بقيادة الأسواق المتقدمة | قصير المدى (≤ سنتان) |

| التوفر التجاري للعلاجات الجينية أحادية الاستخدام | +0.9% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | متوسط المدى (2-4 سنوات) |

| التعويض المؤاتي وبرامج الهيموفيليا الوطنية | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، متوسعة إلى آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| توسيع العلاجات غير التخثرية لمرضى المثبطات | +0.7% | عالمي، مع التركيز على الأسواق المتقدمة | قصير المدى (≤ سنتان) |

| سجلات العالم الحقيقي التي تمكن تحليلات الجرعات الدقيقة | +0.4% | عالمي، مركز في شبكات مراكز علاج الهيموفيليا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار التشخيص وتحسينات العمر المتوقع

ارتفع تحديد حالات الهيموفيليا بحدة، ووصل بالسكان المشخصين عالمياً إلى حوالي 1.1 مليون في 2025 بعد التوسع المستمر لقدرات الفحص في الاقتصادات الناشئة. قللت الصين متوسط تأخير التشخيص من 13.3 سنة إلى 0.4 سنة بين 2008 و2018، مما يوضح وتيرة التحسن. يرتبط العمر المتوقع الأعلى بالاعتماد الأوسع للوقاية؛ تظهر مراقبة مراكز مكافحة الأمراض انخفاض الوفيات في المرضى المدارين من خلال مراكز علاج الهيموفيليا. البلدان التي لديها شبكات رعاية منظمة تحقق الآن عمراً متوقعاً شبه طبيعي، مما يعزز الطلب المستقر على العلاجات المتقدمة.

إطلاق العوامل المؤتلفة ممتدة العمر النصفي

يتيح ALTUVIIIO الجرعات الأسبوعية، مما يقلل عدد الحقن إلى النصف مقارنة بالعوامل القياسية. تظهر البيانات السريرية أن 65% من المستخدمين يعانون من صفر نزيف أثناء الوقاية، والموافقة الأوروبية مع الحصرية لمدة 10 سنوات تضيف ثقة تنظيمية. تقلل العوامل ممتدة العمر النصفي أعباء السلسلة الباردة وتحسن نتائج المفاصل وتعزز الالتزام، مع الحفاظ على السلامة الجراحية المماثلة للمنتجات التراثية.

التوفر التجاري للعلاجات الجينية أحادية الاستخدام

ألغى HEMGENIX الوقاية الروتينية في 94% من المرضى المعالجين بعد أربع سنوات من الحقن، مع الحفاظ على متوسط نشاط العامل التاسع عند 37% وخفض أحداث النزيف بنسبة 90%. ومع ذلك، سحبت شركة فايزر Beqvez بعد الاعتماد المحدود، مما يؤكد عقبات التبني. برامج الضمان التي تسترد جزءاً من التكاليف إذا لم يتم الحفاظ على مستويات العامل المستهدفة تخفف مخاوف شركات التأمين.

التعويض المؤاتي وبرامج الهيموفيليا الوطنية

يسمح قانون وصول الهيموفيليا لمرافق التمريض المتخصصة التابع لـ Medicare بالفوترة المنفصلة للجزء ب[1]NBDF Staff, "Medicare Federal Priorities for the Bleeding-Disorders Community," National Bleeding Disorders Foundation, bleeding.org لعوامل التخثر، مما يمدد التغطية إلى بيئات التمريض المتخصصة. أقرت NICE بـ HEMGENIX للاستخدام الروتيني، بينما تسمح فرنسا بالدخول المباشر للسوق[2]CSL Behring, "France Grants Direct Access for HEMGENIX Gene Therapy," cslbehring.de دون الحاجة لتصريح مسبق. يتيح برنامج 340B الأمريكي لمراكز العلاج صرف الأدوية المخفضة، مما يدعم الرعاية الشاملة. تشير دراسات تأثير الميزانية إلى أنه بالرغم من أن العلاجات الجينية تكلف حوالي 3.5 مليون دولار أمريكي مقدماً، إلا أنها يمكن أن تخفض إنفاق خطة الصحة لعشر سنوات بمقدار 1.3 مليون دولار أمريكي من خلال إلغاء الوقاية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعلاج وضغط ميزانية شركات التأمين | -1.5% | عالمي، الأشد حدة في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| فجوات الوصول للرعاية في البلدان منخفضة/متوسطة الدخل | -0.8% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| عدم اليقين في ديمومة العلاجات الجينية أحادية الجرعة | -0.6% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | متوسط المدى (2-4 سنوات) |

| نقص جمع البلازما الذي يعطل إمداد المنتجات المشتقة من البلازما | -0.4% | أوروبا وأستراليا، مع انتشار إلى الأسواق العالمية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للعلاج وضغط ميزانية شركات التأمين

تتراوح التكاليف السنوية الأمريكية من 213,874 دولار أمريكي إلى 869,940 دولار أمريكي لكل مريض، مما يجهد الميزانيات. تكثف العلاجات الجينية التدقيق بأسعار قائمة قريبة من 3.5 مليون دولار أمريكي. يضيف نقص إمداد البلازما ضغطاً تضخمياً إضافياً في أوروبا، بينما يتحمل المرضى الصينيون الحضريون تكاليف من الجيب تتجاوز 30% من الدخل المتاح، مما يحد من اعتماد الوقاية. يبلغ متوسط الإنفاق السنوي في البرازيل 450,831 دولار أمريكي لكل مريض، بإجمالي 5.19 مليار دولار أمريكي وطنياً في 2025.

فجوات الوصول للرعاية في البلدان منخفضة/متوسطة الدخل

يتم تشخيص 8% فقط من حالات الهيموفيليا الأفريقية، مما يعكس عجزاً عميقاً في البنية التحتية. تكشف استطلاعات آسيا والمحيط الهادئ عن نقص في الطاقم المتخصص، مما يحول دون اعتماد الوقاية الأوسع. تؤكد بيانات استهلاك العوامل أن العديد من البلدان تستخدم أقل بكثير من 1 وحدة دولية من العامل الثامن سنوياً لكل نسمة-أقل بكثير من عتبات العلاج الفعالة.

تحليل القطاعات

حسب نوع المرض: الهيموفيليا أ تحافظ على الهيمنة رغم ميزة الابتكار للهيموفيليا ب

ساهمت الهيموفيليا أ بـ 75.12% من حصة سوق الهيموفيليا في 2024 بسبب انتشارها الأعلى بحوالي 1 من كل 5,000 مولود ذكر. تنمو الهيموفيليا ب بشكل أسرع لأن العمر النصفي الأطول للعامل التاسع يدعم فعالية العلاج الجيني الدائمة؛ مكن HEMGENIX 94% من المرضى من إيقاف الوقاية على مدى أربع سنوات. ترى صناعة الهيموفيليا تقدماً متكاملاً في العوامل غير التخثرية التي تلبي الاحتياجات غير الملباة عبر كلا النوعين الفرعيين.

ينبع الزخم في الهيموفيليا أ من العوامل ممتدة العمر النصفي مثل ALTUVIIIO والجزيئات غير التخثرية مثل emicizumab، والتي تحسن معاً الالتزام ومراقبة النزيف. الاختراقات المتوازية في الهيموفيليا ب تخلق خط أنابيب متوازن حيث تحفز قصص نجاح العلاج الجيني الاستثمار بينما تحافظ مركزات العوامل المثبتة على مرونة العلاج. تمثل الهيموفيليا ج وحالات نقص العوامل النادرة الأخرى قطاعاً أصغر ولكنه مهم سريرياً، مع دراسات نقص العامل السابع في اليابان تثبت الإدارة الفعالة بالعامل السابع المؤتل المنشط، محققة استجابات إرقائية ممتازة بنسبة 45.7% وفعالة بنسبة 33.6%[3]Ikuo Seita, "A Multicenter, Observational Study to Evaluate Hemostasis Following Recombinant Activated FVII Treatment in Patients in Japan With Congenital Factor VII Deficiency," Blood Coagulation & Fibrinolysis, journals.lww.com. بشكل عام، يحافظ تقارب الطرق التقليدية والمتقدمة على المنافسة الديناميكية داخل سوق الهيموفيليا الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب العلاج: قيادة العلاج البديل تواجه اضطراب العلاج الجيني

احتفظ العلاج البديل بـ 63.41% من حجم سوق الهيموفيليا في 2024، بقيمة 9.23 مليار دولار أمريكي، مما يعكس دوره الراسخ في الرعاية اليومية. ومع ذلك، يحقق العلاج الجيني أعلى معدل نمو سنوي مركب حتى 2030، مدفوعاً بإمكانية الشفاء أحادية الحقن التي تجذب الفئات الأصغر سناً. تتوسع الوقائيات غير التخثرية بسرعة حيث ينقل الأطباء مرضى المثبطات من العوامل الالتفافية إلى الأنظمة تحت الجلد[4]U.S. Food and Drug Administration, "FDA Approves Novel Treatment for Hemophilia A or B With or Without Factor Inhibitors," fda.gov المريحة.

يستفيد العلاج البديل من ابتكارات العمر النصفي الممتد التي تقلل تكرار الحقن، مما يحمي الحصة حتى مع توسيع العلاج الجيني. على النقيض، تزن شركات التأمين تعويضات التكلفة مدى الحياة-يمكن للعلاج الجيني إلغاء فواتير الوقاية السنوية التي تتجاوز 600,000 دولار أمريكي، مما يخلق حوافز قوية للاعتماد بمجرد ترسيخ راحة الديمومة. تنوع الجزيئات غير التخثرية الخيارات أكثر، مما يعزز نهجاً متعدد المسارات حيث تلبي كل طريقة احتياجات سريرية متميزة

حسب نوع المنتج: المركزات المؤتلفة تعزز مركزها السوقي

استحوذت المركزات المؤتلفة على 51.28% من حصة سوق الهيموفيليا في 2024 وستوسع قيادتها حتى 2030 بفضل الإنتاج القابل للتوسع ومخاطر العوامل الممرضة الدنيا والاكتفاء الذاتي. ستصبح العوامل الالتفافية مكاناً متخصصاً حيث تحد العلاجات غير التخثرية من الطلب.

تدعم المنصات المؤتلفة التطورات ممتدة العمر النصفي وتدعم الجرعات الدقيقة. أثبت المنتج الصيني المحلي SCT800 السلامة الخالية من المثبطات عبر متابعة متوسطة مدتها 332 يوماً، مما يؤكد التحول نحو التصنيع المؤتل المحلي. تبقى الخيارات المشتقة من البلازما حرجة حيث تكون الإدارة المشتركة لعامل فون ويلبراند ضرورية، لكن قيود القدرة والطلب المتزايد على الجلوبولين المناعي يحد من آفاق النمو.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب بيئة العلاج: الوقاية تكتسب أرضاً ضد نموذج العلاج عند الحاجة

ولدت الرعاية عند الحاجة ما زالت 56.68% من الإيرادات في 2024، مما يعكس الممارسة التاريخية وحواجز التكلفة في الاقتصادات الناشئة. ومع ذلك، تحقق الوقاية أسرع معدل نمو سنوي مركب حتى 2030 حيث تتراكم الأدلة؛ تظهر البيانات الصينية للأطفال أن الوقاية بالجرعة الكاملة تقلل النزيف بشكل كبير وترفع مؤشرات جودة الحياة. حققت بروتوكولات الجرعات الموجهة حرائك دوائياً معدلات صفر نزيف بنسبة 69%، مؤكدة مكاسب الفعالية على العلاج المتقطع.

تسهل الوقائيات ممتدة العمر النصفي وغير التخثرية الالتزام من خلال تقليل تكرار الحقن، بينما يستهدف العلاج الجيني الحماية النهائية من النزيف من خلال تعبير العامل الداخلي. يكشف النمذجة الاقتصادية أن الوقاية تتجنب الاستشفاء وتلف المفاصل، مما يعوض الإنفاق الدوائي الأعلى مع الوقت. وبالتالي، يهاجر سوق الهيموفيليا بثبات نحو معايير الرعاية الوقائية في كل من المناطق المتقدمة والناشئة المختارة.

التحليل الجغرافي

مثلت أمريكا الشمالية 47.59% من الإيرادات العالمية في 2024، مرتكزة على 146 مركز علاج الهيموفيليا ممول فيدرالياً والتي تدير بشكل جماعي أكثر من 52,000 مريض. تشمل أطر التعويض القوية تغطية Medicare للعلاجات الجينية وبرنامج 340B الذي يدعم اقتناء الأدوية. تشكل البيانات من سجل Community Counts التابع لمراكز مكافحة الأمراض إرشادات أفضل الممارسات عبر 134,000 فرد، مما يسرع اعتماد العوامل الجديدة القائم على الأدلة. رغم التمويل المتاح، تلاحظ CSL Behring اعتماداً أبطأ من المتوقع لـ HEMGENIX، مما يوضح مسارات القرار المعقدة التي تصاحب العلاجات الشافية عالية التكلفة.

آسيا والمحيط الهادئ هي المنطقة الأسرع توسعاً، متوقعة بمعدل نمو سنوي مركب 6.88% من 2025-2030. قللت الصين تأخيرات التشخيص إلى 0.4 سنة وزادت استهلاك العوامل السنوي مع توسع التعويض. تظهر دراسة HIKOBOSHI اليابانية أن جرعات العامل الثامن الشهرية ارتفعت خمسة أضعاف بين 2005 و2019، مما يعكس اتجاهات الوقاية الاستباقية. ومع ذلك، يصل 3.2% فقط من مرضى الهيموفيليا أ الصينيين للوقاية، مما يؤكد الفجوات المالية. تدفع مجموعات العمل الإقليمية لسجلات وطنية وبرامج رعاية منسقة لتنسيق معايير العلاج.

تتمتع أوروبا ببنية تحتية ناضجة وتعويض تقدمي لكنها تواجه نقص البلازما؛ تستورد الكتلة حوالي 40% من البلازما من الولايات المتحدة وتسعى لمليوني متبرع جديد لاستقرار الإمداد. يواجه الشرق الأوسط وأفريقيا وأمريكا الجنوبية عجوزات وصول واضحة؛ يتم تشخيص 8% فقط من الحالات الأفريقية، ويستمر نقص الطاقم المتخصص. يبقى استهلاك العوامل أقل بكثير من العتبات العلاجية، مما يحافظ على الحاجة غير الملباة ويضع هذه المناطق كفرص نمو مستقبلية بمجرد تحسن البنية التحتية والتعويض.

المشهد التنافسي

يميز التوحيد المعتدل سوق الهيموفيليا. تقود روش مع Hemlibra، الذي حقق 2.8 مليار دولار أمريكي في 2023، بارتفاع 15% على قوة الطلب غير المثبط. حققت Mim8 من نوفو نورديسك بيانات المرحلة الثالثة تظهر 86% صفر نزيف مع الجرعات الأسبوعية، مما يهدد حصة Hemlibra عند الإطلاق. تهيمن CSL Behring على العلاج الجيني مع HEMGENIX، بينما يوضح خروج فايزر من Beqvez مخاطر التسويق في نموذج التكلفة العالية أحادي الجرعة.

تشمل التحركات الاستراتيجية العقود القائمة على النتائج: يقدم HEMGENIX ضمانات ديمومة تسترد جزءاً من التكلفة إذا انخفضت مستويات العامل تحت العتبات المتفق عليها. ميزت سانوفي Qfitlia بستة حقن سنوية فقط، مستهدفة مكاسب الالتزام. الشراكات توسع خطوط الأنابيب؛ تحالفت bluebird bio مع نوفو نورديسك على مرشحي تحرير الجينوم داخل الجسم، هادفة لعلاجات الجيل التالي وراء ناقلات AAV.

الداخلون الناشئون مثل Expression Therapeutics يسعون لتصاميم العامل الثامن المهندس حيوياً التي تعد بتصنيع أقل تكلفة، مما قد يحفز توسع سوق الهيموفيليا في المناطق الحساسة للسعر. استراتيجيات التكامل الرأسي التي تشمل جمع البلازما والإنتاج المؤتل وتحليلات البيانات تمنح الشركات الراسخة مزايا النطاق، ومع ذلك يستمر المبتكرون الرشيقون المستهدفون لمثبطات مسارات محددة أو منصات التوصيل في تفتيت المجال.

قادة صناعة الهيموفيليا

-

BioMarin Pharmaceutical Inc.

-

CSL Ltd.

-

F. Hoffmann-La Roche AG

-

Novo Nordisk A/S

-

Pfizer Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: حازت سانوفي على موافقة إدارة الغذاء والدواء الأمريكية لـ Qfitlia (fitusiran)، أول وقائي يخفض الأنتيثرومبين، محققة تخفيضات نزيف بنسبة 71-73% مع ستة حقن فقط سنوياً.

- فبراير 2025: قدمت CSL Behring بيانات ديمومة HEMGENIX لأربع سنوات؛ بقي 94% من المرضى خارج الوقاية وحافظوا على 37% متوسط نشاط العامل التاسع.

- ديسمبر 2024: أقرت إدارة الغذاء والدواء الأمريكية Alhemo (concizumab-mtci) لمرضى المثبطات، مانحة علاجاً قلل النزيف بنسبة 86%.

- نوفمبر 2024: وافقت وكالة الأدوية الأوروبية على Hympavzi (marstacimab) كأول علاج أسبوعي يستهدف TFPI للهيموفيليا أ وب غير المثبطة.

نطاق تقرير سوق الهيموفيليا العالمي

وفقاً لنطاق التقرير، الهيموفيليا هي اضطراب نزيف وراثي يمنع الدم من التخثر بشكل طبيعي بسبب نقص بروتينات تخثر الدم الكافية (عوامل التخثر). الأشخاص المصابون بالهيموفيليا يحتوون على مستويات منخفضة من إما العامل الثامن (8) أو العامل التاسع (9). العرض الأساسي هو النزيف غير المسيطر عليه، غالباً العفوي في مناطق مختلفة من الجسم. كمية النزيف تعتمد على شدة الهيموفيليا.

يُقسم سوق الهيموفيليا حسب نوع المرض والعلاج ونوع المنتج والجغرافيا. حسب نوع المرض، يُقسم السوق إلى الهيموفيليا أ والهيموفيليا ب وأنواع أمراض أخرى. حسب العلاج، يُقسم السوق إلى العلاج البديل والعلاج الجيني وعلاجات أخرى. حسب نوع المنتج، يُقسم السوق إلى مركزات عوامل التخثر المؤتلفة ومركزات عوامل التخثر المشتقة من البلازما وأنواع منتجات أخرى. حسب الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً ويقدم القيمة (دولار أمريكي) للقطاعات المذكورة أعلاه.

| الهيموفيليا أ |

| الهيموفيليا ب |

| الهيموفيليا ج وأخرى |

| العلاج البديل |

| العلاج الجيني |

| العلاج غير التخثري |

| مركزات عوامل التخثر المؤتلفة |

| مركزات العوامل المشتقة من البلازما |

| العوامل الالتفافية والمساعدة |

| الوقاية |

| عند الحاجة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المرض | الهيموفيليا أ | |

| الهيموفيليا ب | ||

| الهيموفيليا ج وأخرى | ||

| حسب العلاج | العلاج البديل | |

| العلاج الجيني | ||

| العلاج غير التخثري | ||

| حسب نوع المنتج | مركزات عوامل التخثر المؤتلفة | |

| مركزات العوامل المشتقة من البلازما | ||

| العوامل الالتفافية والمساعدة | ||

| حسب بيئة العلاج | الوقاية | |

| عند الحاجة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما نوع العلاج الذي يعيد تعريف الوقاية لمرضى المثبطات؟

العوامل غير التخثرية تحت الجلد مثل concizumab و fitusiran تتيح الوقاية الروتينية مع حفنة فقط من الحقن سنوياً بينما تقلل النزيف المعالج بأكثر من 70%.

لماذا يُفضل العوامل المؤتلفة ممتدة العمر النصفي على العوامل القياسية؟

هذه الجزيئات تدعم الجرعات الأسبوعية وتقلل تكرار الحقن إلى النصف وتحقق معدلات صفر نزيف أعلى، والتي تحسن بشكل جماعي نتائج المفاصل والتزام المريض.

كيف تتعامل شركات التأمين مع التكلفة المقدمة العالية للعلاجات الجينية؟

العقود القائمة على النتائج التي تتضمن ضمانات الديمومة تتيح لشركات التأمين استرداد جزء من السعر إذا انخفض نشاط العامل بعد الحقن تحت العتبات المتفق عليها، مما يربط المدفوعات بالفائدة المحققة.

ما القيد في الإمداد الذي يؤثر على خيارات العلاج في أوروبا؟

النقص المزمن في البلازما-تحتاج أوروبا حوالي مليوني متبرع إضافي للاكتفاء الذاتي-يسرع التحول نحو المركزات المؤتلفة التي تتجنب الاعتماد على بلازما المتبرعين.

أي منطقة تنتقل بأسرع وتيرة من الرعاية عند الحاجة إلى الوقاية؟

آسيا والمحيط الهادئ تحقق أسرع انتقال حيث يشجع التشخيص الأوسع وتوسيع التعويض الأطباء على اعتماد الأنظمة الوقائية رغم الفجوات في القدرة على التحمل المستمرة.

كيف تحسن سجلات العالم الحقيقي استراتيجيات جرعات الهيموفيليا؟

البرامج مثل Community Counts التابع لمراكز مكافحة الأمراض تجمع البيانات الحرائك دوائية التي تدعم خوارزميات الجرعات الفردية، مما يرفع معدلات خلو النزيف دون زيادة الاستخدام الإجمالي للعوامل.

آخر تحديث للصفحة في: