حجم وحصة سوق الطب النووي في منطقة آسيا والمحيط الهادئ

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 3.78 مليار دولار أمريكي |

| حجم السوق (2030) | 6.83 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.77% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الطب النووي في منطقة آسيا والمحيط الهادئ من قبل موردور إنتليجنس

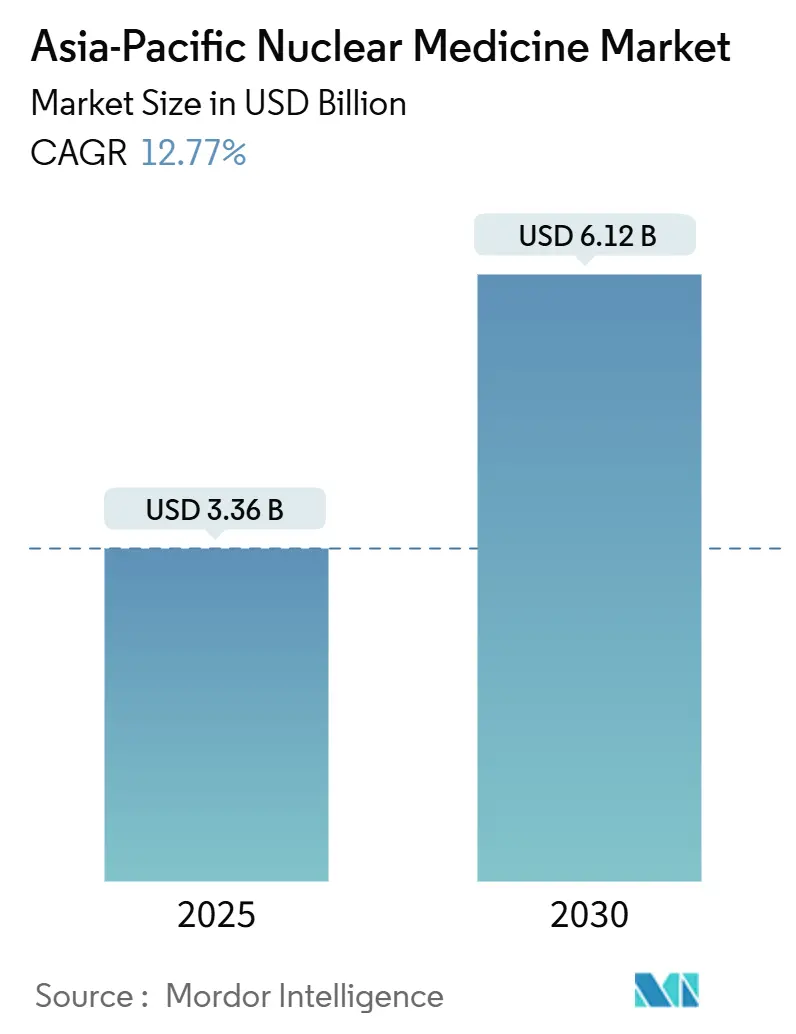

يُقدر سوق الطب النووي في منطقة آسيا والمحيط الهادئ بـ 3.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.14 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 12.77%. يعكس النمو التحول الحاسم للمنطقة نحو علم الأورام الدقيق والتشخيص العلاجي، مدعوماً بتوسع أساطيل التصوير المختلط وتوسيع خطوط الأنابيب الصيدلانية المشعة والاستثمار المستمر من القطاع العام في إنتاج النظائر. تدعم أكثر من 1000 قسم طب نووي في الصين، وشبكة الهند المتوسعة من 300 مركز تميز، والتبني المبكر لأستراليا للعوامل المستهدفة لـ PSMA هذا التوسع. ترتفع أعباء العمل السريري بشكل أكثر حدة في الأورام وأمراض القلب، بينما تسهل شراكات سلسلة التوريد الوصول إلى النظائر قصيرة الحياة. من المتوقع أن يؤدي التنسيق المستمر للأنظمة التنظيمية إلى تقليل أوقات الموافقة، مما يتيح طرحاً أوسع لبرامج علاج الروابط المشعة عبر الاقتصادات الناشئة.

النتائج الرئيسية للتقرير

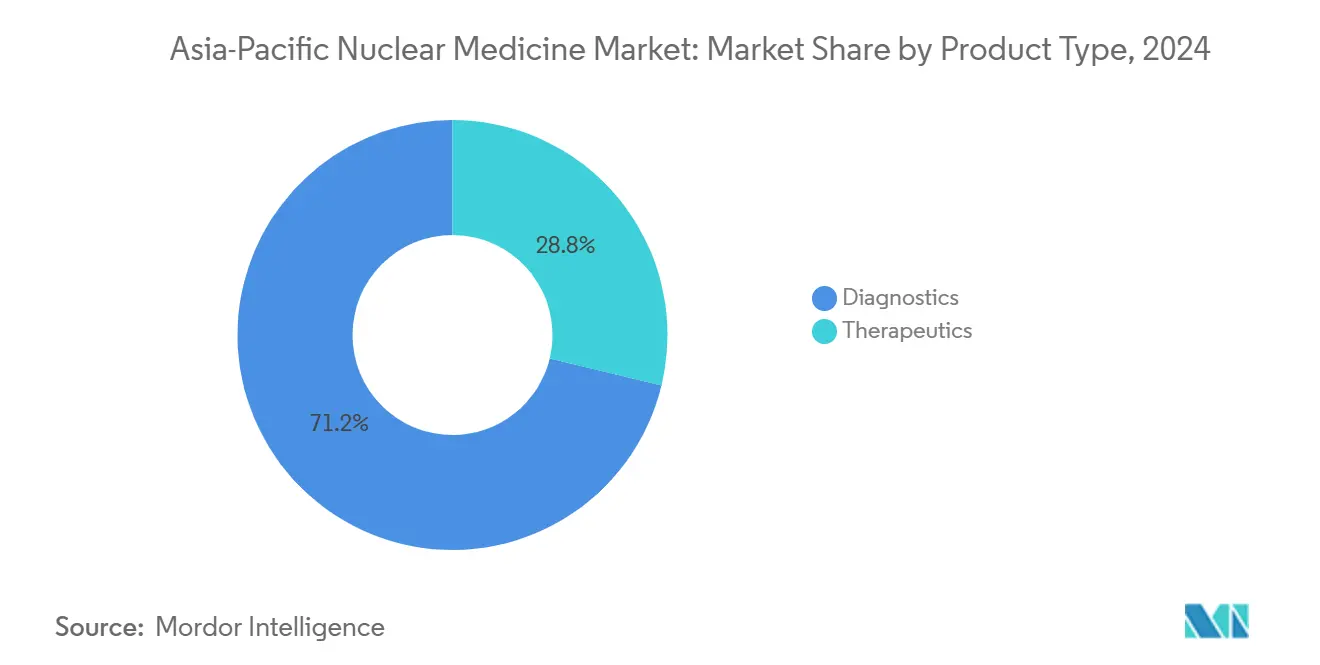

- حسب نوع المنتج، قادت التشخيصات بـ 71.22% من حصة سوق الطب النووي في منطقة آسيا والمحيط الهادئ في عام 2024؛ من المتوقع أن تنمو العلاجيات بمعدل نمو سنوي مركب قدره 17.24% حتى عام 2030.

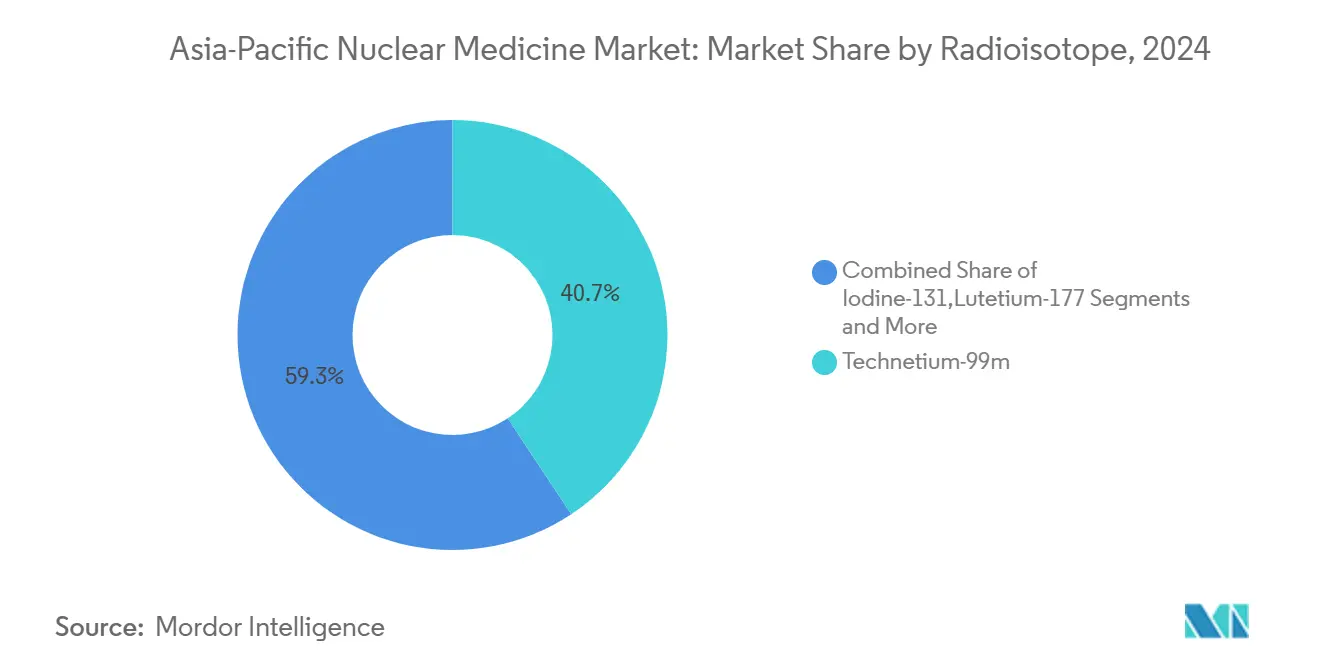

- حسب النظائر المشعة، شكل التكنيشيوم-99m نسبة 40.68% من حجم سوق الطب النووي في منطقة آسيا والمحيط الهادئ في عام 2024، بينما من المتوقع أن يتوسع اللوتيشيوم-177 بمعدل نمو سنوي مركب قدره 12.12% حتى عام 2030.

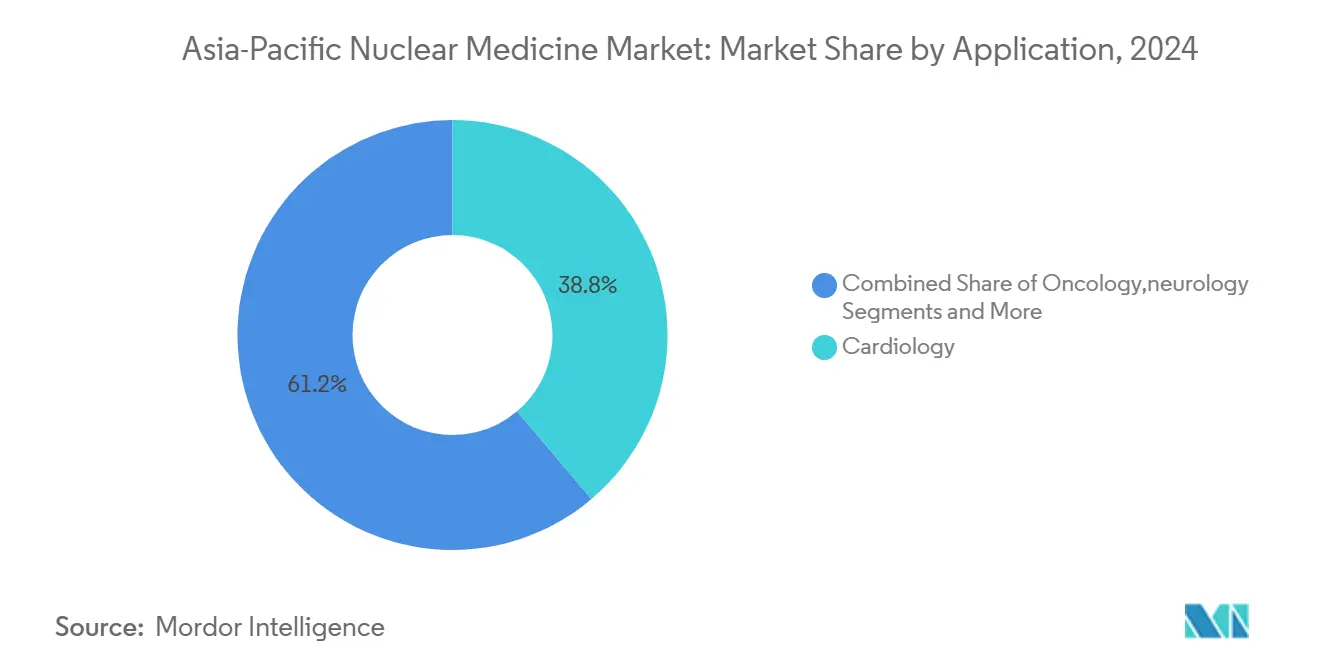

- حسب التطبيق، مثلت أمراض القلب 38.82% من حصة سوق الطب النووي في منطقة آسيا والمحيط الهادئ في عام 2024 وتحقق تطبيقات الأورام تقدماً بمعدل نمو سنوي مركب قدره 14.68% حتى عام 2030.

- حسب المستخدم النهائي، احتلت المستشفيات حصة 57.26% من حجم سوق الطب النووي في منطقة آسيا والمحيط الهادئ في عام 2024؛ تنمو الصيدليات المشعة المتخصصة بمعدل نمو سنوي مركب قدره 14.71% بين 2025-2030.

- حسب الجغرافيا، سيطرت الصين على 29.45% من سوق الطب النووي في منطقة آسيا والمحيط الهادئ في عام 2024، بينما تتوسع الهند بمعدل نمو سنوي مركب قدره 13.98% خلال نفس الفترة.

اتجاهات ورؤى سوق الطب النووي في منطقة آسيا والمحيط الهادئ

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد عبء السرطان وأمراض القلب والأوعية الدموية | +3.2% | عالمي، الأعلى في شرق آسيا وجنوب شرق آسيا | طويل المدى (≥ 4 سنوات) |

| تزايد اعتماد تقنيات التصوير المختلط | +2.8% | الصين، اليابان، أستراليا، كوريا الجنوبية | متوسط المدى (2-4 سنوات) |

| المبادرات الحكومية وتطوير البنية التحتية للرعاية الصحية | +2.1% | الهند، الصين، الفلبين، تايلاند | طويل المدى (≥ 4 سنوات) |

| توسع تطبيقات التصوير الجزيئي والأدوية الشخصية | +1.9% | اليابان، أستراليا، سنغافورة، كوريا الجنوبية | متوسط المدى (2-4 سنوات) |

| تزايد الوعي والطلب على التشخيص العلاجي | +1.7% | عالمي، التبني المبكر في الأسواق المتقدمة في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| المبادرات المتخذة من قبل لاعبي السوق وإطلاق المنتجات | +1.0% | عالمي، مركز في الأسواق الرئيسية | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد عبء السرطان وأمراض القلب والأوعية الدموية

تمثل آسيا 49.2% من حالات السرطان العالمية و56.1% من وفيات السرطان، مع تصدر أورام الرئة جداول الإصابة في السكان الكبار مثل الصين وإندونيسيا. كما تسجل المنطقة انتشاراً واضحاً لأمراض القلب والأوعية الدموية، حيث تبلغ شرق آسيا عن 1,014.06 مريض بفشل القلب لكل 100,000 نسمة مقابل 389.97 لكل 100,000 في جنوب آسيا.[1]جيان زهانغ، "وبائيات وعبء فشل القلب في آسيا،" JACC: آسيا، jacc.org تخلق هذه الأنماط الوبائية طلباً مستمراً على إجراءات SPECT و PET في علم الأورام وأمراض القلب. تكثف الديموغرافية المسنة في اليابان وكوريا الجنوبية من أعباء حالات الأورام التي تتطلب الكشف المبكر من خلال التصوير النووي. معدلات التدخين المرتفعة - 54.4% بين الرجال الإندونيسيين و41.5% بين الرجال الصينيين - تشير إلى استمرار خط أنابيب سرطانات الرئة التي ستعتمد على التصوير الجزيئي للتصنيف ومراقبة العلاج. وبالتالي، يتموضع سوق الطب النووي في منطقة آسيا والمحيط الهادئ كعنصر حاسم في استراتيجيات إدارة الأمراض الإقليمية.

تزايد اعتماد تقنيات التصوير المختلط

أكملت ماسحات PET/CT للجسم الكامل المثبتة في مؤسسات مثل مركز جامعة صن يات-سين للسرطان 30,000 فحص في ثلاث سنوات، مما قلل من التعرض للإشعاع وأوقات الاستحواذ.[2]شوكسيان آن، "مسار الموافقة على الأدوية المشعة المبتكرة في الصين،" مجلة الطب النووي، jnm.snmjournals.orgتحسن منصات CT المستقيمة المطلقة في مستشفى جامعة كيو الثقة التشخيصية لتقييمات الجهاز العضلي الهيكلي والجهاز التنفسي في المرضى المسنين. تتحول أنظمة SPECT إلى أجهزة الكشف عن أشباه الموصلات التي توفر دقة مكانية أعلى ونوافذ مسح أقصر. خوارزميات الذكاء الاصطناعي المدمجة في هذه الطرق المختلطة تمكن الكشف الآلي عن الآفات والتحليلات الكمية، مما يقلل وقت التقرير ويدعم القراءة عن بُعد في المواقع المحرومة من الخدمات. مع تأكيد برامج الشراء في الصين واليابان وأستراليا على الماسحات كاملة الجسم، يحصل سوق الطب النووي في منطقة آسيا والمحيط الهادئ على دورة تحديث تقنية تعزز أحجام الإجراءات ودقة التشخيص.

المبادرات الحكومية وتطوير البنية التحتية للرعاية الصحية

يوسع مركز بابها للبحوث الذرية في الهند إنتاج النظائر المحلية بينما تسرع بوابات eLORA الإلكترونية ترخيص المرافق. يستهدف خطة الصين للتنمية متوسطة وطويلة المدى (2021-2035) قدرة إنتاجية كافية لعلاج 10 ملايين مريض سنوياً بحلول عام 2035. افتتحت الفلبين مركز البحوث والابتكار للطب النووي بهدف تخفيض تكاليف مسح PET والعمل كمركز تدريب إقليمي.[3]ما. كريستينا أرايتا، "منشأة الطب النووي لتخفيض تكلفة علاج السرطان،" وكالة الأنباء الفلبينية، pna.gov.ph خصصت كوريا الجنوبية 300 مليار وون كوري لمجمع مفاعل صغير معياري في غيونغجو، مما يمهد الطريق لإنتاج الأكتينيوم-225 محلياً. هذه الإجراءات السياسية توسع أساطيل السيكلوترون، وتحسن عمق القوى العاملة، وتنسق جداول السداد، مما يرفع سوق الطب النووي في منطقة آسيا والمحيط الهادئ على المدى الطويل.

توسع تطبيقات التصوير الجزيئي والأدوية الشخصية

من المتوقع أن تشمل 60% من إجراءات الطب النووي في آسيا والمحيط الهادئ بروتوكولات التشخيص العلاجي خلال العقد القادم. وافقت اليابان على أوكسودوتريوتيد اللوتيشيوم قبل أربع سنوات، والتحسين السريري الآن يسمح بجودة صورة أوضح من خلال إعدادات المجمع المحسنة. التجارب الكورية لرسم خرائط امتصاص FDG و PSMA تعزز اختيار العلاج لسرطان البروستاتا النقيلي. المتتبعات الجديدة مثل 18F-FAPI-04 تحقق قيم امتصاص معيارية أعلى لانبثاث الصفاق مقارنة بـ FDG، مما يؤثر على تخطيط العلاج الكيميائي في المراكز الصينية. هذه التطورات توسع النطاق السريري للأدوية المشعة ما وراء مجالات علم الأورام التقليدية إلى التليف والالتهاب والأمراض المعدية، مما يعزز أكثر سوق الطب النووي في منطقة آسيا والمحيط الهادئ.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رأس المال المرتفع للسيكلوترونات ومعدات التصوير | -2.3% | الأسواق الناشئة: الهند، الفلبين، تايلاند، إندونيسيا | طويل المدى (≥ 4 سنوات) |

| لوائح نقل النظائر المعقدة متعددة الوكالات | -1.8% | عالمي، خاصة الشحنات عبر الحدود في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| مخاطر سلسلة توريد النظائر قصيرة نصف الحياة | -1.5% | إقليمي، يؤثر على المناطق النائية والأسواق الصغيرة | قصير المدى (≤ 2 سنوات) |

| نقص الصيادلة المعتمدين في الطب النووي خارج المدن من الدرجة الأولى | -1.2% | الهند، الصين، أسواق جنوب شرق آسيا الثانوية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

رأس المال المرتفع للسيكلوترونات ومعدات التصوير

تواجه الاقتصادات الناشئة قيود الميزانية عند الحصول على ماسحات PET/CT التي يمكن أن تكلف 2-5 ملايين دولار أمريكي، بالإضافة إلى عقود خدمة سنوية تقارب 200,000 دولار أمريكي. الفلبين، على سبيل المثال، تشغل ثلاثة سيكلوترونات فقط، جميعها في مانيلا، مما يرفع مصاريف السفر للمرضى الإقليميين. في الهند، معايير ضمان الجودة الصارمة لأنظمة PET تصاعد جداول الشراء وتكاليف الامتثال. تمتد الاحتياجات الرأسمالية إلى الخلايا الساخنة المحمية من الإشعاع، وأجنحة ممارسات التصنيع الجيدة، والموظفين المعتمدين، مما يدفع فترات الاسترداد إلى ما وراء خمس سنوات في العديد من المستشفيات العامة. سياسات السداد المحدودة غالباً ما تحول العبء المالي إلى المرضى، مما قد يؤخر اعتماد العلاجيات التالية الجيل. نتيجة لذلك، يجب أن يعتمد سوق الطب النووي في منطقة آسيا والمحيط الهادئ على الشراكات بين القطاعين العام والخاص والتمويل التساهلي للتغلب على حواجز البنية التحتية.

لوائح نقل النظائر المعقدة متعددة الوكالات

يجب أن تلبي الأدوية المشعة متطلبات الصيدلة والسلامة النووية والجمارك، كل منها تديره وكالات منفصلة في معظم دول آسيا والمحيط الهادئ. تختلف الوثائق حسب البلد، مما يسبب تأخيرات في التوجيه تقصر العمر القابل للاستخدام للمنتجات مثل الفلورين-18. تواجه الباعثات الألفا تدقيقاً إضافياً بسبب السمية الإشعاعية الأعلى، مما يتطلب تعبئة متخصصة ومرافقين عبر الحدود الدولية. كل نقطة تفتيش تنظيمية تضيف تكاليف غير مباشرة يمكن أن ترفع أسعار الجرعة النهائية بما يصل إلى 30% في الأسواق الصغيرة. على الرغم من أن الوكالة الدولية للطاقة الذرية تروج لقوالب معيارية، إلا أن التبني غير متساوٍ، مما يترك الموردين الأصغر في وضع غير مؤاتٍ. هذا التجزؤ يثبط إمكانيات النمو لسوق الطب النووي في منطقة آسيا والمحيط الهادئ حتى تصبح الأطر المنسقة عملية.

تحليل القطاعات

حسب نوع المنتج: التشخيصات تحتفظ بميزة الحجم بينما العلاجيات تتسارع

شكلت التشخيصات 71.22% من سوق الطب النووي في منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعة بتطبيقات SPECT و PET الراسخة في الري العضلي القلبي، وتصنيف الأورام، وتصوير الدماغ. الكاميرات الجاما متعددة الرؤوس تحقق الآن حساسية عد أعلى، مما يقصر أوقات المسح ويحسن معدل المرضى. بروتوكولات الإجهاد القلبي تستفيد من أجهزة الكشف الحالة الصلبة الجديدة التي تقلل جرعة الإشعاع دون المساس بجودة الصورة. المستشفيات عبر الصين واليابان قامت بتوحيد PET/CT لفحوصات الأورام، مما يخلق طلباً ثابتاً على جرعات التكنيشيوم-99m والفلورين-18. أحجام الإجراءات مدعومة بمخططات التأمين العامة التي تسدد كل من المتتبع ووقت الماسح، مما يستقر الإيرادات لمقدمي الخدمة.

العلاجيات، رغم كونها أصغر اليوم، ترتفع بمعدل نمو سنوي مركب 17.24%. حصل دوتاتيت اللوتيشيوم-177 على الموافقات لأورام الغدد الصماء العصبية ويتوسع بسرعة في علاج سرطان البروستاتا من خلال طرح بلوفيكتو. الباعثات الألفا مثل الأكتينيوم-225 تعد بنقل طاقة خطي أعلى، مما يعزز قتل الخلايا في المرض المتناهي الصغر النقيلي. خطة كوريا الجنوبية لبدء إنتاج الأكتينيوم-225 محلياً بحلول منتصف عام 2025 ستقصر خطوط التوريد وتخفض تكاليف الجرعة. المبادئ التوجيهية السريرية تتطور لتشمل العلاج بالروابط المشعة في وقت أبكر في خوارزميات العلاج، خاصة لأورام البروستاتا والغدة الدرقية. توليد البيانات المستمر من السجلات الإقليمية يقوي ثقة الدافع ويسرع السداد، موسعاً بصمة صناعة الطب النووي في منطقة آسيا والمحيط الهادئ في العلاجيات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النظائر المشعة: التكنيشيوم-99m يهيمن، اللوتيشيوم-177 يقود النمو

احتفظ التكنيشيوم-99m بحصة 40.68% من حجم سوق الطب النووي في منطقة آسيا والمحيط الهادئ في عام 2024. نصف عمر الـ 6 ساعات وطاقة الفوتون المؤاتية تدعم انتشاره في تصوير العظام والكلى والعضلة القلبية. ومع ذلك، الاعتماد على المفاعلات المتقادمة لإنتاج الموليبدينوم-99 يعرض المنطقة لنقص دوري، مما يدفع دولاً مثل أستراليا واليابان لتقييم حلول التوريد القائمة على المسرع. منصات اللوجستيات الرقمية في الصين تتتبع الآن شحنات المولد في الوقت الفعلي، مما يقلل مخاطر نفاد المخزون للعيادات النائية.

اللوتيشيوم-177، بمعدل نمو سنوي مركب 12.12%، يرسي خط الأنابيب العلاجي من خلال ملفات انبعاث بيتا متعددة الاستخدامات مناسبة لكل من التصوير والعلاج. اتفاقيات شاين-بريمو بايوتك تمدد الوصول إلى اللوتيشيوم-177 غير الحامل للإضافة إلى تايوان واليابان وسنغافورة، والتي تدعم مجتمعة أكثر من 25 تجربة سريرية. نصف عمر النظير البالغ 6.7 أيام يسهل الشحن الإقليمي دون فقدان تحلل مفرط، معالجاً تحدي توزيع رئيسي للعوامل قصيرة الحياة. الفلورين-18 يستمر في التوسع في تصوير الأورام، بينما متتبعات الغاليوم-68 تكتسب قوة جر في رسم خرائط العدوى والالتهاب. البحث المبكر على التربيوم-161 والثوريوم-228 يشير إلى تنويع وشيك للنظائر العلاجية، موسعاً تيارات الإيرادات لسوق الطب النووي في منطقة آسيا والمحيط الهادئ.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: أمراض القلب تقود الحجم، الأورام تدفع التوسع

مثلت أمراض القلب 38.82% من سوق الطب النووي في منطقة آسيا والمحيط الهادئ في عام 2024 حيث انتشار فشل القلب وبرامج فحص أمراض القلب الإقفارية تستمر في نشاط SPECT العالي. بروتوكولات تصوير الإجهاد-الراحة تستغرق الآن متوسط 12 دقيقة لكل مرحلة باستخدام كاميرات عالية الكفاءة، مما يحسن راحة المريض. الري المختلط PET/CT يكتسب قبولاً لتقييم مرض الشريان التاجي متعدد الأوعية، خاصة في اليابان وأستراليا. المستشفيات تدمج برمجيات تصحيح الحركة القائمة على الذكاء الاصطناعي التي تقلل القطع الأثرية، رافعة الثقة التشخيصية في المرضى البدناء أو المصابين بعدم انتظام ضربات القلب.

الأورام هي المنطقة السريرية الأسرع نمواً، متوسعة بمعدل نمو سنوي مركب 14.68% مع تزايد عبء السرطان الآسيوي. أصبح PSMA-PET معياراً لفحوصات التكرار الكيميائي الحيوي في سرطان البروستاتا، مما يميل صنع القرار الجراحي نحو الأساليب المستهدفة. PET للجسم الكامل ينتج خرائط حركية ديناميكية للجسم الكامل تحسن قياس جرعة النويدات المشعة، قدرة يتم استغلالها في التجارب الصينية المرحلة الثالثة لعلاجيات اللوتيشيوم-177. عوامل FAPI الجديدة تحدد التفاعل الصلب في أورام البنكرياس والقولون والمستقيم، مفتحة نوافذ لاستراتيجيات مضادة للأرومة الليفية. مع انتقال التصوير من اكتشاف الآفة البسيط إلى تقييم استجابة العلاج، يدمج سوق الطب النووي في منطقة آسيا والمحيط الهادئ نفسه أعمق في مسارات رعاية الأورام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تهيمن، الصيدليات المشعة تكتسب زخماً

استحوذت المستشفيات على 57.26% من حصة سوق الطب النووي في منطقة آسيا والمحيط الهادئ في عام 2024. المراكز الطبية الأكاديمية في بكين وسول وملبورن تجمع فرق الطب النووي والجراحة وعلم الأورام الطبي تحت سقف واحد، معززة صنع القرار متعدد التخصصات. هذه المؤسسات هي أيضاً المواقع الأساسية للتجارب السريرية، جاذبة شراكات الصناعة وتبرعات التكنولوجيا. العديد من المستشفيات التعليمية تشغل سيكلوترونات داخلية توفر لكل من احتياجات رعاية المرضى والبحث، ضامنة توفر المتتبع حتى أثناء النقص العالمي.

الصيدليات المشعة المتخصصة تنمو بمعدل نمو سنوي مركب 14.71% حيث الإجراءات التشخيصية العلاجية تتطلب تركيباً في الوقت المناسب ووثائق GMP صارمة. منظمات التصنيع التعاقدية في سنغافورة وسيدني توسع توزيع النظائر إلى العيادات الساتلية التي تفتقر إلى الإنتاج في الموقع. نماذج الأعمال غالباً ما تجمع توريد المتتبع، وتحليلات مراقبة الجودة، والدعم التنظيمي، مقللة النفقات الإدارية للمستشفيات الأصغر. في الهند وإندونيسيا، يتم وضع صيدليات مشعة جديدة مع سلاسل التصوير التشخيصي الخاصة، موسعة وصول المرضى بينما تنوع الإيرادات للمستثمرين. المعاهد الأكاديمية والعيادات المتخصصة تلعب أدواراً حاسمة في التبني المبكر للتكنولوجيا لكنها تواجه نقص الموظفين الذي يحد من النطاق الجغرافي.

التحليل الجغرافي

شكلت الصين 29.45% من سوق الطب النووي في منطقة آسيا والمحيط الهادئ في عام 2024، مدعومة بأكثر من مليون مسح PET/CT سنوياً و12,000 مهني مدرب عبر 1,000 قسم. هيئة المنتجات الطبية الوطنية قامت بتصفية أكثر من 40 دواء مشع، مبسطة التبني السريري ومقصرة وقت الوصول للسوق للمصنعين المحليين. منصات الذكاء الاصطناعي المتكاملة التي تربط التصوير وعلم الأمراض والبيانات الجينومية يتم تجريبها في أفضل مراكز السرطان، موضعة الصين للريادة في علم الأورام الدقيق.

الهند تتقدم بمعدل نمو سنوي مركب 13.98%، مدفوعة بـ 300 مركز تميز، والدعم الحكومي لتركيب السيكلوترون، والتعاون بين القطاع الخاص الذي يسرع توزيع المتتبع. أطر مراقبة الجودة المطبقة من قبل مجلس تنظيم الطاقة الذرية تعزز سلامة المرضى، بينما توسعات التأمين العامة توسع سداد الإجراءات. هذه المحفزات تعزز الهند كمحرك نمو رئيسي لسوق الطب النووي في منطقة آسيا والمحيط الهادئ.

أستراليا وكوريا الجنوبية تخدم كمراكز ابتكار. إدارة السلع العلاجية الأسترالية تقود الموافقات الإقليمية لعلاجيات الروابط المشعة المتقدمة، والمواقع المحلية GMP تصنع الآن جرعات FDG واللوتيشيوم-177 للأسواق المحلية والتصدير. مركز يونسي للسرطان في كوريا الجنوبية عالج أكثر من 200 مريض سرطان البروستاتا بعلاج الأيونات الثقيلة في سنة عمله التشغيلية الأولى، وإنتاج الأكتينيوم-225 مقرر لمنتصف عام 2025. الاقتصادات الناشئة مثل الفلبين وتايلاند تتوسع سلاسل توريد النظائر من خلال سيكلوترونات جديدة خارج المدن الرأسمالية، مخفضة تكاليف سفر المرضى ومحسنة امتصاص الإجراءات.

المشهد التنافسي

سوق الطب النووي في منطقة آسيا والمحيط الهادئ يتوحد حيث موردو الأجهزة والنظائر متعددي الجنسيات يسعون للسيطرة على التصنيع المحلي. استحواذ جي إي هيلث كير بـ 183 مليون دولار أمريكي على نيهون ميدي-فيزيكس يمنح وصولاً كاملاً إلى محفظة أدوية مشعة بقيمة 28.2 مليار ين ياباني ويوسع توريد المتتبع إلى أكثر من 500 مستشفى ياباني. سيمنس هيلث إينيرز وفيليبس تدمج تحليلات الذكاء الاصطناعي في الماسحات المختلطة التي تؤتمت تحديد الآفة، بينما كانون الطبية تسوق وحدات CT المستقيمة لمرافق رعاية كبار السن.

فرص المساحة البيضاء تتمحور حول العلاجيات الباعثة للألفا والجغرافيات المحرومة من الخدمة. اتفاقية إمداد الثوريوم-228 لثور ميديكال مع أدفان سل تدعم خط أنابيب علاجيات الألفا المستهدفة للأورام الدموية والصلبة. كلاريتي فارماسيوتيكالز تطور العلاج التشخيصي القائم على النحاس مع أنصاف أعمار ممتدة تبسط الخدمات اللوجستية للعيادات النائية. شاين تكنولوجيز توسع إنتاج اللوتيشيوم-177 من خلال شراكة جديدة تغطي تايوان واليابان وكوريا الجنوبية وسنغافورة، ضامنة تدفق النظائر الثابت للتجارب السريرية والبرامج التجارية.

التمايز التنافسي يتمركز الآن حول عروض الخدمة المتكاملة. الباعة يجمعون تأجير السيكلوترون، وتوريد المتتبع، وبرمجيات التصوير المدعومة بالذكاء الاصطناعي، ووحدات التدريب السريري لتأمين عقود متعددة السنوات مع شبكات المستشفيات. طلبات الملكية الفكرية للروابط والكلاتيرات الجديدة ترتفع، مع تسجيل أكثر من 60 طلب آسيا-المحيط الهادئ في عام 2024 وحده. مع ازدياد قدرة المصنعين المحليين، من المتوقع أن تشتد المنافسة السعرية، مما يفيد الدافعين ويوسع الوصول عبر صناعة الطب النووي في منطقة آسيا والمحيط الهادئ.

قادة صناعة الطب النووي في منطقة آسيا والمحيط الهادئ

جي إي هيلث كير

سيمنس هيلث إينيرز

كوريوم فارما

تيليكس فارماسيوتيكالز

شركة الصين للنظائر والإشعاع (CIRC)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أكملت جي إي هيلث كير استحواذها على نيهون ميدي-فيزيكس، مرسخة ريادتها في التصوير الجزيئي الياباني.

- يناير 2025: شاين تكنولوجيز وبريمو بايوتك وقعا اتفاقية توزيع حصرية للوتيشيوم-177 غير الحامل للإضافة عبر تايوان واليابان وكوريا الجنوبية وسنغافورة.

- ديسمبر 2024: ثور ميديكال وأدفان سل دخلا اتفاقية إمداد الثوريوم-228 لخمس سنوات لدعم برامج العلاج بالألفا في أستراليا.

- يوليو 2024: إدارة السلع العلاجية الأسترالية وافقت على بلوفيكتو لسرطان البروستاتا النقيلي المقاوم للإخصاء الإيجابي لـ PSMA تحت المراقبة المعززة بعد التسويق.

نطاق تقرير سوق الطب النووي في منطقة آسيا والمحيط الهادئ

حسب نطاق التقرير، يقع الطب النووي تحت مجال التصوير الجزيئي، والذي يتضمن استخدام كمية قليلة من المادة المشعة (الأدوية المشعة) لتشخيص وعلاج المرض. في تصوير الطب النووي، يتم اكتشاف النظائر المشعة بواسطة أنواع خاصة من الكاميرات المتصلة بالكمبيوتر، والتي بدورها، توفر صوراً دقيقة للمنطقة من الجسم المفحوصة. سوق الطب النووي في منطقة آسيا والمحيط الهادئ مقسم حسب المنتجات (التشخيصات (التصوير المقطعي المحوسب بانبعاث الفوتون الواحد (SPECT)، والتصوير المقطعي بالانبعاث البوزيتروني (PET)) والعلاجيات (الباعثات الألفا، الباعثات البيتا، والعلاج الإشعاعي الموضعي)، التطبيقات (أمراض القلب، علم الأعصاب، الأورام، والتطبيقات الأخرى)، والجغرافيا (الصين، اليابان، الهند، أستراليا، كوريا الجنوبية وبقية آسيا-المحيط الهادئ). التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التشخيصات | SPECT |

| PET | |

| العلاجيات | الباعثات الألفا |

| الباعثات البيتا | |

| نظائر العلاج الإشعاعي الموضعي |

| التكنيشيوم-99m |

| اليود-131 |

| الفلورين-18 |

| اللوتيشيوم-177 |

| أخرى |

| الأورام |

| أمراض القلب |

| علم الأعصاب |

| الغدد الصماء |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| المعاهد الأكاديمية والبحثية |

| العيادات المتخصصة |

| الصين |

| اليابان |

| الهند |

| أستراليا |

| كوريا الجنوبية |

| بقية آسيا-المحيط الهادئ |

| حسب المنتج | التشخيصات | SPECT |

| PET | ||

| العلاجيات | الباعثات الألفا | |

| الباعثات البيتا | ||

| نظائر العلاج الإشعاعي الموضعي | ||

| حسب النظائر المشعة | التكنيشيوم-99m | |

| اليود-131 | ||

| الفلورين-18 | ||

| اللوتيشيوم-177 | ||

| أخرى | ||

| حسب التطبيق | الأورام | |

| أمراض القلب | ||

| علم الأعصاب | ||

| الغدد الصماء | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| المعاهد الأكاديمية والبحثية | ||

| العيادات المتخصصة | ||

| الجغرافيا | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا-المحيط الهادئ | ||

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هو الحجم الحالي لسوق الطب النووي في منطقة آسيا والمحيط الهادئ؟

يقف سوق الطب النووي في منطقة آسيا والمحيط الهادئ عند 3.36 مليار دولار أمريكي في عام 2025.

2. ما مدى سرعة نمو سوق الطب النووي في منطقة آسيا والمحيط الهادئ المتوقعة؟

من المتوقع أن يتوسع السوق إلى 6.14 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب 12.77%.

3. أي دولة تقود سوق الطب النووي في منطقة آسيا والمحيط الهادئ؟

تحتل الصين 29.45% من الإيرادات الإقليمية، مدعومة بأكثر من 1,000 قسم طب نووي ومليون مسح PET/CT كل عام.

4. أي نظير مشع ينمو بأسرع وتيرة في آسيا-المحيط الهادئ؟

اللوتيشيوم-177 هو النظير الأسرع ارتفاعاً، متقدماً بمعدل نمو سنوي مركب 12.12% حتى عام 2030 بسبب توسع موافقات العلاج بالروابط المشعة.

5. أي قطاع يتوسع بأسرع وتيرة داخل سوق الطب النووي في منطقة آسيا والمحيط الهادئ؟

العلاجيات تنمو بأسرع وتيرة، مسجلة معدل نمو سنوي مركب 17.24% حيث تكسب علاجيات الروابط المشعة دعم السداد والمبادئ التوجيهية السريرية.

آخر تحديث للصفحة في: