حجم وحصة سوق أدوات القوة العظمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

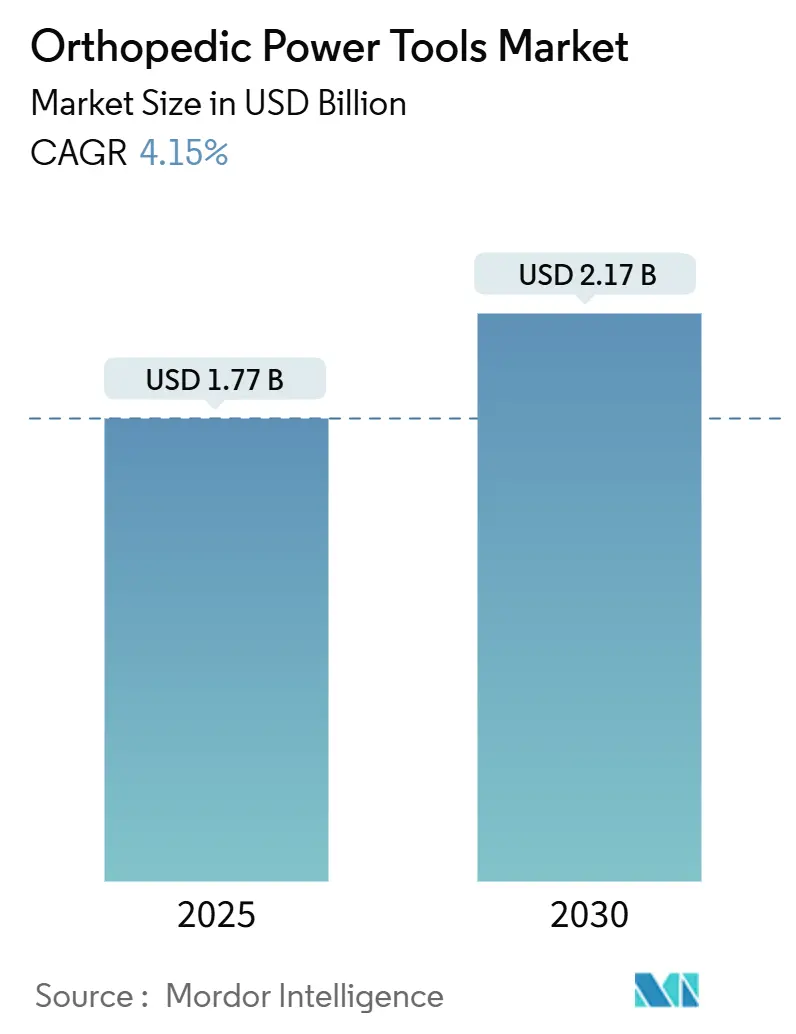

| حجم السوق (2025) | 1.77 مليار دولار أمريكي |

| حجم السوق (2030) | 2.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.15% CAGR |

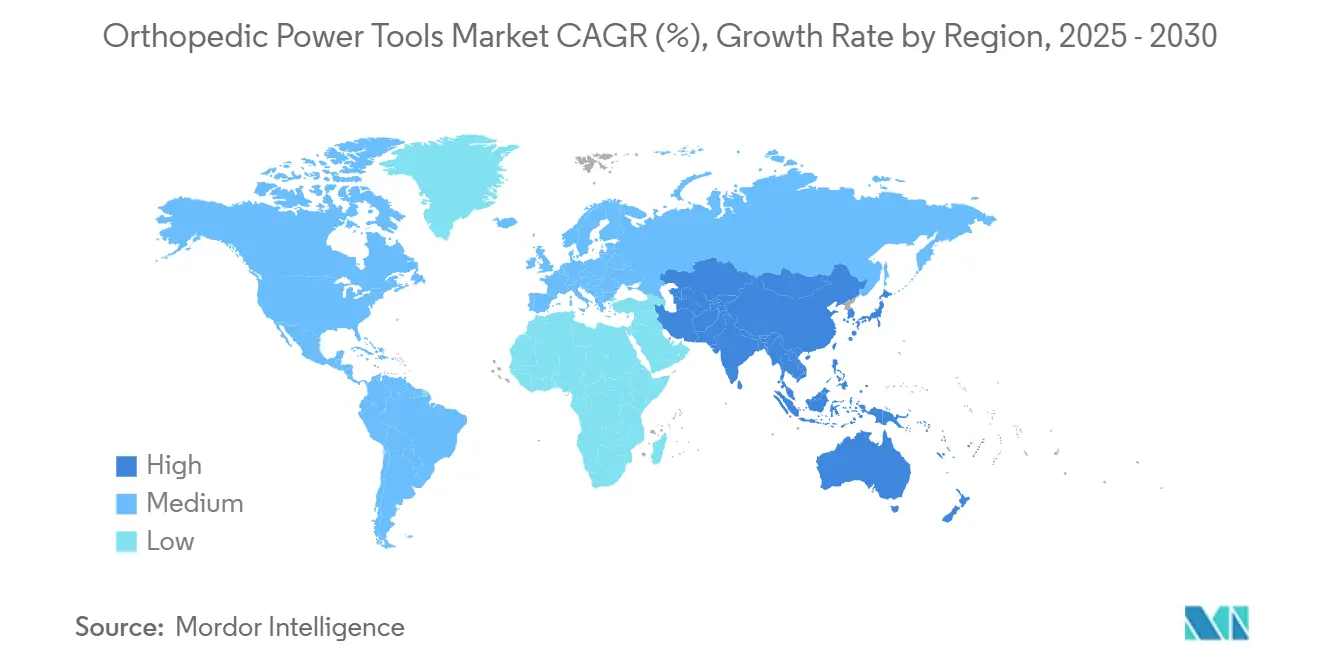

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوات القوة العظمية من قبل Mordor Intelligence

يُقدر حجم سوق أدوات القوة العظمية بـ 1.77 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.17 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.15% خلال فترة التوقع (2025-2030).

يُدفع النمو بعبء كبير ومتزايد لأمراض الجهاز العضلي الهيكلي إلى جانب التحول المستمر نحو منصات تعمل بالبطاريات تحسن الكفاءة الجراحية. تحتفظ أمريكا الشمالية بريادتها بدعم من أحجام الإجراءات المرتفعة والاعتماد السريع لتقنيات غرف العمليات الرقمية، بينما تتقدم آسيا والمحيط الهادئ بأسرع وتيرة مع توسع البنية التحتية للرعاية الصحية لتلبية احتياجات الشيخوخة السكانية. يرتفع الطلب أكثر من خلال مراكز الجراحة الخارجية (ASCs) التي تفضل الأجهزة المدمجة واللاسلكية المصممة للتدخلات العظمية قصيرة الإقامة. تتركز الشدة التنافسية على التحديثات المستمرة التي تواءم أجهزة التحكم مع الروبوتات والملاحة، ومع ذلك يستمر التردد في الشراء حيث النفقات الرأسمالية العالية وتكاليف التحقق من التعقيم تضغط على الميزانيات.

النقاط الرئيسية للتقرير

- حسب نوع الجهاز، استحوذت أدوات القوة للعظام الكبيرة على 31.7% من حصة سوق أدوات القوة العظمية في عام 2024، بينما تنمو الأدوات عالية السرعة بمعدل نمو سنوي مركب قدره 5.8% حتى عام 2030.

- حسب التكنولوجيا، احتلت الأنظمة التي تعمل بالبطاريات 40.4% من حصة حجم سوق أدوات القوة العظمية في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 4.8% حتى عام 2030.

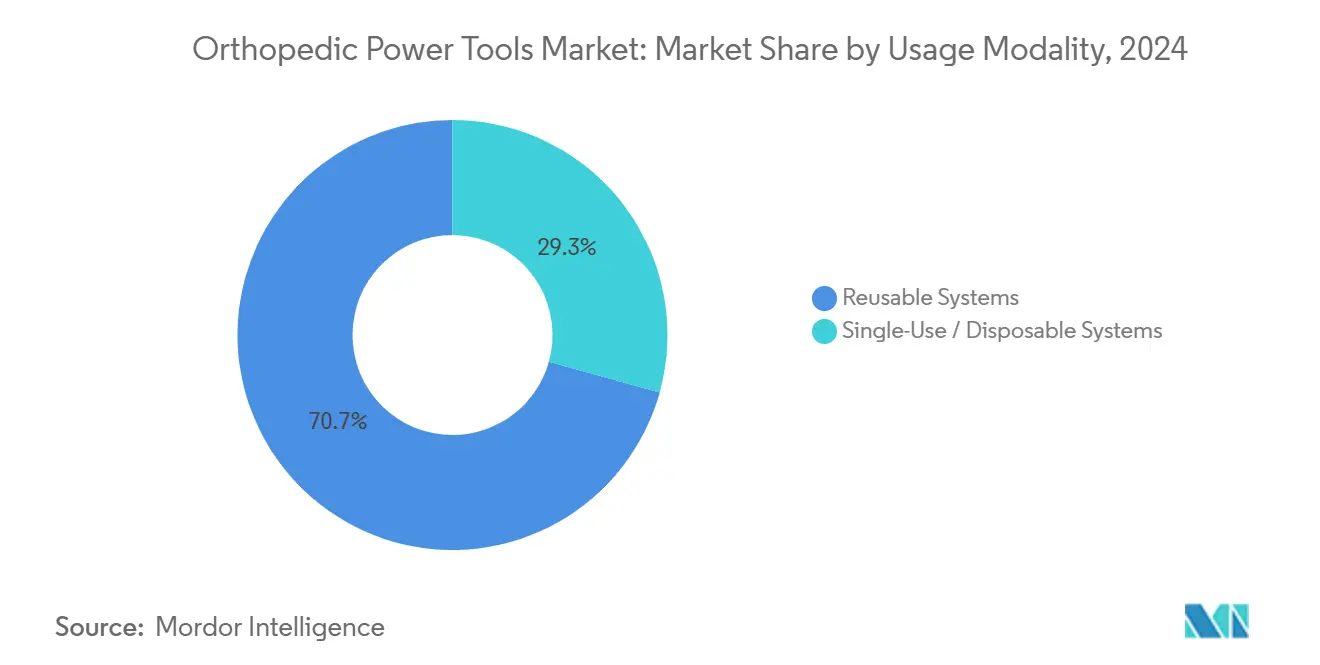

- حسب نمط الاستخدام، هيمنت المنصات القابلة لإعادة الاستخدام بحصة إيرادات 70.7% في عام 2024؛ تتقدم أجهزة التحكم أحادية الاستخدام بمعدل نمو سنوي مركب قدره 5.2% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت المستشفيات على 62.0% من حصة حجم سوق أدوات القوة العظمية في عام 2024، بينما تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 6.3% حتى عام 2030.

- حسب المنطقة، تصدرت أمريكا الشمالية بحصة إيرادات 53.1% في عام 2024؛ من المتوقع أن تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 6.7% حتى عام 2030.

اتجاهات ورؤى سوق أدوات القوة العظمية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عبء الأمراض العضلية الهيكلية العالمي يرفع أحجام الجراحة | +1.4% | عالمي؛ الأعلى في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الجراحة الخارجية والحالات اليومية تقود الطلب على الأدوات المدمجة | +1.3% | أمريكا الشمالية، أوروبا، متزايد في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| تقارب الروبوتات والملاحة يسرع تحديثات أدوات القوة | +1.1% | أمريكا الشمالية، أوروبا، الأسواق الآسيوية عالية الدخل | متوسط المدى (2-4 سنوات) |

| ارتفاع الشيخوخة السكانية عبر العالم | +0.8% | عالمي؛ الأقوى في اليابان، أوروبا الغربية، أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| تفضيل أجهزة التحكم المعقمة أحادية الاستخدام لكبح العدوى الجراحية | +0.6% | عالمي؛ واضح في مراكز العيادات الخارجية | قصير المدى (≤سنتان) |

| زيادة إصابات الدراجات الكهربائية وحوادث الطرق تعزز أحجام العظام الكبيرة | +0.5% | آسيا الحضرية والمحيط الهادئ، أوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عبء الأمراض العضلية الهيكلية العالمي يرفع أحجام الجراحة

يؤدي الانتشار المتزايد لالتهاب المفاصل وإصابات الصدمات إلى توسيع المجموعة القابلة للمعالجة من مرشحي استبدال المفاصل. من المتوقع أن تصل أحجام جراحات استبدال الورك والركبة السنوية إلى 2.25 مليون بحلول عام 2050، مما يتطلب من الجراحين مضاعفة قدرة عبء الحالات لمواكبة الوتيرة.[1]منظمة الصحة العالمية، "الحالات العضلية الهيكلية،" who.int يشتد الطلب على سوق أدوات القوة العظمية لأن المناشير والمثاقب الآلية لا غنى عنها في كل إجراء استبدال. هذا الاتجاه واضح بشكل خاص في الولايات المتحدة، حيث يُدعم إنتاجية الإجراءات بالتغطية التأمينية الواسعة والاعتماد الواسع لمسارات التعافي المحسنة. تتشكل زخم مماثل في أوروبا الغربية مع خفض الإرشادات السريرية لحدود العمر للجراحة الاختيارية لإعادة بناء المفاصل.

الجراحة الخارجية والحالات اليومية تقود الطلب على الأدوات المدمجة

يفتح تحويل الأحجام نحو مراكز الجراحة الخارجية متطلبات جديدة للأدوات خفيفة الوزن واللاسلكية التي يمكنها تدوير الغرف بسرعة. يُعوض الآن برنامج Medicare عن جراحة استبدال الكتف الكامل في مراكز الجراحة الخارجية، مما يعزز الحالة التجارية للخروج في نفس اليوم.[2]الأكاديمية الأمريكية لجراحي العظام، "قانون Medicare ASC النهائي 2025،" aaos.org تُظهر المعايير المرجعية للتكلفة إنفاقًا إجماليًا أقل بنسبة 35% في مراكز الجراحة الخارجية مقارنة بأقسام العيادات الخارجية في المستشفيات، مما يحفز كلاً من الدافعين والجراحين. يستفيد سوق أدوات القوة العظمية من خلال زيادة مبيعات أنظمة البطاريات التي لا تعتمد على خطوط الهواء المركزية. صناع الأجهزة يعززون العروض بإدارة الحالات المدعومة بالذكاء الاصطناعي لتوفير دقائق من دورات الإعداد والتعقيم.

تقارب الروبوتات + الملاحة يسرع تحديثات أدوات القوة

تطلب المنصات الروبوتية لإعادة بناء الركبة والورك الآن أجهزة تحكم قادرة على دقة تحت المليمتر والمصافحة الرقمية مع برامج وحدة التحكم. هذا التوافق يحفز مشتريات الاستبدال عندما يتحول الجراحون من المثاقب الهوائية التقليدية إلى المحركات الذكية المجهزة بأجهزة الاستشعار. يشهد سوق أدوات القوة العظمية سحب البيع المتبادل عندما تستثمر المستشفيات في الروبوتات ثم تعتمد أنظمة الأدوات من نفس البائع. المتبنون الأوائل يفيدون بمنحنيات تعلم أقصر ومحاذاة مكونات محسنة، مما يقوي معدلات الاحتفاظ لأطقم الأجهزة والبرمجيات المتكاملة.

ارتفاع الشيخوخة السكانية عبر العالم

بحلول عام 2030، سيكون واحد من كل ستة أشخاص عمره 60 عامًا أو أكثر، مما يزيد انتشار مرض المفاصل التنكسي الذي يتقدم إلى مؤشر جراحي. يبلغ الطلب ذروته في اليابان وأوروبا الغربية وأمريكا الشمالية حيث متوسط العمر المتوقع هو الأطول. يحصل سوق أدوات القوة العظمية على رفع إضافي لأن المرضى المسنين غالبًا ما يعانون من أمراض مصاحبة تفضل الخيارات طفيفة التوغل، وهو إعداد تحسن فيه المثاقب الدقيقة منخفضة الاهتزاز السلامة الجراحية. يخصص صناع الأجهزة البحث والتطوير للقبضات المريحة وتقليل الضوضاء لاستيعاب أوقات الحالات الأطول في هذه الفئة الديموغرافية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف الرأسمالية العالية والخدمة مقابل البدائل اليدوية | −0.6% | عالمي؛ الأقوى في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| متطلبات التحقق الصارمة للتعقيم / إعادة المعالجة | −0.4% | عالمي؛ واضح في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| لوائح التخلص من بطاريات ليثيوم أيون ترفع تكاليف دورة الحياة | −0.3% | أوروبا، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| معايير التحقق من إعادة المعالجة تؤخر الموافقات | −0.2% | عالمي؛ منظمي الأجهزة | قصير المدى (≤سنتان) |

| المصدر: Mordor Intelligence | |||

التكاليف الرأسمالية العالية والخدمة مقابل البدائل اليدوية

تحمل الأطقم الكهربائية والبطاريات المتميزة أسعار استحواذ يمكن أن تتحدى ميزانيات المرافق الأصغر، خاصة في المناطق منخفضة الدخل. تبلغ النفقات السنوية للصيانة 15-20% من الإنفاق الأولي، مما يضيف ضغط دورة الحياة. لذلك يواجه سوق أدوات القوة العظمية دورات استبدال طويلة حيث يقيم المشترون وقت الاسترداد مقابل تقادم الميزات السريع. تشير استطلاعات ممارسات العمود الفقري إلى أن 77% يذكرون نفقات الشراء كالحاجز الرئيسي لاعتماد المساعدات الآلية أو الروبوتية. نماذج التمويل الناشئة مثل التأجير ورسوم الاستخدام لكل نقرة تحاول تخفيف صدمة الملصق ولكنها تبقى ناشئة.

متطلبات التحقق الصارمة للتعقيم / إعادة المعالجة

شددت الجهات التنظيمية العالمية البروتوكولات لتنظيف أجهزة التحكم المعقدة ذات الأنابيب بعد تفشي متعدد مرتبط بالعبء الحيوي المتبقي. يفرض دليل مراكز السيطرة على الأمراض والوقاية منها لعام 2024 دورات محققة لكل جهاز ويفرض توثيقًا قابلاً للتتبع.[3]مراكز السيطرة على الأمراض والوقاية منها، "دليل 2024 للتطهير والتعقيم في المرافق الصحية،" cdc.gov يدفع الامتثال الاستثمار في الغسالات الآلية والموظفين المخصصين، مما يرفع النفقات العامة لكل إجراء. يشعر سوق أدوات القوة العظمية بالاحتكاك بشدة أكبر في المراكز بدون أقسام التعقيم المركزية، مما ينتج عنه تأخيرات في الدوران أو تفضيل المتغيرات أحادية الاستخدام. يستجيب المصنعون بحاويات محركات محكمة الإغلاق وبطاريات قابلة للتعقيم بالبخار لتبسيط سير العمل ولكن عمليات تدقيق التحقق تبقى كثيفة الموارد.

تحليل القطاعات

حسب نوع الجهاز: ابتكارات عالية السرعة تدفع الجراحة الدقيقة

استحوذت أدوات العظام الكبيرة على 31.7% من سوق أدوات القوة العظمية في عام 2024، مدعومة بالطلب على جراحات استبدال الورك والركبة. الأجهزة عالية السرعة، مع ذلك، تسجل أسرع معدل نمو سنوي مركب قدره 5.8% لأن التقنيات طفيفة التوغل والمفصلية تعتمد على أجهزة تحكم متوازنة بدقة وعالية الدورات في الدقيقة. يتعزز تسارع الإيرادات بزيادة عمليات إعادة بناء إصابات الرياضة التي تفضل أدوات الحفر القادرة على إزالة العظام بدون نخر حراري. يدمج المصنعون أجهزة استشعار ردود الفعل للعزم التي تضبط الدورات في الدقيقة تلقائيًا لحماية سلامة العظم القشري.

يستمر الجراحون الذين يؤدون إصلاحات اليد والقدم الحساسة في الاعتماد على مثاقب العظام الصغيرة التي توفر عزمًا دقيقًا عند اهتزاز منخفض. يشهد سوق أدوات القوة العظمية أحجامًا مستقرة هنا حيث مراكز العيادات الخارجية تجدول حالات متعددة يوميًا. تساهم أيضًا أدوات التوسيع العظمية بمبيعات كبيرة لأن كل استبدال ورك يتطلب إعداد النخاع. يعطي تصميم المنتج الأولوية لقنوات إخلاء الرقائق التي تقلل الضغط داخل النخاع، مما يقلل خطر انسداد الدهون أثناء عمليات الزرع الفخذية بالضغط المناسب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: أنظمة البطاريات تعيد تعريف حركة غرفة العمليات

احتلت منصات البطاريات 40.4% من حصة سوق أدوات القوة العظمية في عام 2024 ومن المتوقع أن تبقى أكبر محرك نمو بمعدل نمو سنوي مركب قدره 4.8% من 2025-2030. الحرية من الخراطيم تبسط تخطيط الغرفة وتقصر وقت الإعداد بعدة دقائق، وهي كفاءة مفيدة في مراكز الجراحة الخارجية عالية الإنتاجية. العبوات الحالية من ليثيوم أيون تدعم قوائم حالات طوال اليوم، وصواني الشحن اللاسلكي الجديدة تبقي البطاريات مشحونة بين الإجراءات دون كسر التعقيم.

الوحدات الكهربائية السلكية لا تزال تشغل مكانة ثابتة في جراحات المراجعة المعقدة التي يمكن أن تتجاوز ثلاث ساعات، حيث الطاقة الثابتة أمر بالغ الأهمية. النماذج الهوائية، التي كانت مهيمنة في السابق، تتقلص الآن مع تراجع البنية التحتية للهواء وتستهدف المستشفيات تفويضات تقليل الضوضاء. تظهر الأنظمة المعيارية الهجينة في المراكز عالية الحدة التي تقدر الزائدة، مما يسمح بالانتقال بين مصادر الطاقة إذا تقلبت جهد الخط. التحسين المستمر في كثافة طاقة العبوة موضوع محوري يوجه سوق أدوات القوة العظمية حتى عام 2030.

حسب نمط الاستخدام: هيمنة القابل لإعادة الاستخدام تلتقي بزخم أحادي الاستخدام

مثلت أجهزة التحكم القابلة لإعادة الاستخدام 70.7% من الإيرادات في عام 2024 بسبب معايير الشراء طويلة الأمد والإطفاء المتصور للتكلفة عبر دورات متعددة. مستقبلها، مع ذلك، يتوقف على حل عقبات ضمان التعقيم التي تشتد تحت التدقيق التنظيمي الجديد. المستشفيات التي تستثمر في أطقم الروبوت غالبًا ما تفضل المثاقب القابلة لإعادة الاستخدام التي تتكامل مع برامج التخطيط الرقمي، مما يعزز ترسيخ القاعدة المُثبتة.

تتوسع المحركات أحادية الاستخدام بمعدل نمو سنوي مركب قدره 5.2% مدفوعة بأولويات السيطرة على العدوى وغياب نفقات إعادة المعالجة. تكشف التحاليل الاقتصادية الصحية أن الأطقم القابلة للتصريف يمكن أن تقل عن التكلفة الإجمالية القابلة لإعادة الاستخدام عند احتساب العمالة وإهلاك المعقم. يستجيب سوق أدوات القوة العظمية بوحدات ذات غلاف بوليمر ومعقمة مسبقًا أداؤها يقارب الآن المعادل المعدني التقليدي. يتسارع الاعتماد في المراكز الريفية التي تفتقر لأقسام التعقيم المتطورة وفي المهام الإنسانية حيث القابلية للنقل والتعقيم المؤكد أمران بالغا الأهمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز الجراحة الخارجية تشكل هندسة الأدوات المدمجة

احتفظت المستشفيات بـ 62.0% من سوق أدوات القوة العظمية في عام 2024 لأن المراكز الثلاثية تتعامل مع حالات الصدمات المعقدة والمراجعة التي تتطلب عربات معدات شاملة. تضمن اتفاقيات التوريد المتكاملة مع البائعين الرئيسيين الوصول السريع للتحديثات وتغطية الخدمة. خطوط الإنتاج الموجهة للمستشفيات التعليمية تتضمن الآن تتبع الأصول RFID، والذي يغذي التحليلات حول أنماط استخدام الأدوات لإعلام التخطيط الرأسمالي.

تسجل مراكز الجراحة الخارجية معدل نمو سنوي مركب قدره 6.3% حيث شركات التأمين والمرضى يتبنون المفاصل الإجمالية الخارجية. يشهد سوق أدوات القوة العظمية تكرار دوران أعلى في مراكز الجراحة الخارجية، مما يدفع البائعين لتصميم أغلفة خفيفة الوزن وأقفال بطاريات سريعة الاستبدال، مما يمكن الحركة من غرفة لغرفة دون توقف. العيادات العظمية المتخصصة، رغم كونها أصغر في الإنفاق، غالبًا ما تجرب أجهزة تحكم جديدة مثل المثاقب مخففة الضوضاء الموجهة للفئات العمرية الصغيرة، مما يخلق حلقات ردود فعل قيمة للبحث والتطوير التكراري.

التحليل الجغرافي

ولدت أمريكا الشمالية 53.1% من إيرادات سوق أدوات القوة العظمية في عام 2024، مرتكزة على أحجام الزرع العالية وإطلاق غرف العمليات الرقمية المبكرة. تؤكد أعداد الإجراءات في الولايات المتحدة بـ 790,000 ركبة و544,000 ورك طلبًا أساسيًا مستقرًا. التعويض المواتي، بما في ذلك قانون CMS ASC النهائي 2025 الذي يوسع مدفوعات تمرير الأجهزة، يدعم أكثر اعتماد مثاقب البطاريات المتميزة.

تتبع أوروبا بحصة قوية مدعومة بالتغطية الصحية الشاملة ومعايير سلامة الأجهزة الصارمة. يؤكد صناع السياسات على الشراء الأخضر، توجيه المشترين نحو أنظمة الأغلفة القابلة لإعادة الاستخدام التي تظهر تقييمات دورة الحياة بصمة كربونية أقل بنسبة 85% من التغليف القابل للتصريف. يستفيد سوق أدوات القوة العظمية في أوروبا الغربية أيضًا من سجلات المفاصل التي تتتبع معدلات المراجعة، مما يدفع المستشفيات نحو آلات الدقة المقترنة بالملاحة لتقليل أخطاء المحاذاة.

تبرز آسيا والمحيط الهادئ كأسرع منطقة نموًا بمعدل نمو سنوي مركب قدره 6.7% حتى عام 2030. يدفع المجتمع فائق الشيخوخة في اليابان الحجم، بينما تضيف مدن الدرجة الثانية في الصين قدرة مع ارتفاع اضطرابات الجهاز العضلي الهيكلي مع الحياة الحضرية. يكتسب اعتماد البطاريات زخمًا في المستشفيات الحضرية؛ في المقابل، يبقى انتشار الهواء المضغوط عاليًا في المرافق الثانوية حيث الميزانيات الرأسمالية تبقى ضيقة. يلتقط سوق أدوات القوة العظمية أيضًا الفرصة في الهند وجنوب شرق آسيا، حيث السلاسل العظمية الخاصة تستثمر في نماذج مراكز الجراحة الخارجية منسوخة على الممارسات الأمريكية الشمالية.

توجد فرصة أصغر ولكن استراتيجية في الشرق الأوسط وأفريقيا، حيث دول الخليج تحدث أجنحة الجراحة داخل مدن طبية جديدة. التمويل الحكومي يدفع مناقصات كبيرة مجمعة تفضل البائعين الذين يقدمون خدمة قوية بعد البيع. تشهد أمريكا الجنوبية مكاسب تدريجية حيث شركات التأمين العامة تمدد الميزانيات لرعاية الصدمات؛ شراكات التجميع المحلي يمكن أن تعوض التعريفات الجمركية، مما يحسن التنافسية السعرية لمنصات البطاريات.

المشهد التنافسي

سوق أدوات القوة العظمية مُركز بشكل معتدل، مع Stryker وJohnson & Johnson (DePuy Synthes) وZimmer Biomet التي تحتل مجتمعة حصة إيرادات كبيرة. سجلت قسم جراحة العظام في Stryker مبيعات 9.01 مليار دولار في عام 2024 وتستمر في الاستفادة من نظام Mako الروبوتي لإنشاء سحب لمثاقب System 9 الشحن اللاسلكي. تقدم Johnson & Johnson نهجًا متكاملاً، محاذاة روبوتات VELYS وبرنامج سير العمل المُوجه بالذكاء الاصطناعي لالتقاط ميزانيات رأس المال في المستشفيات وعقود مراكز الجراحة الخارجية في الوقت نفسه.

تكشف خرائط الطريق الاستراتيجية عن محور من الأجهزة الخالصة نحو منصات مُتصلة بالبيانات. يدمج البائعون القياس عن بُعد في أجهزة التحكم لتسجيل مقاييس الاستخدام، مما يمكن الصيانة التنبؤية ولوحات تحكم تحسين الأصول لمدراء سلسلة التوريد. الشراكات مع شركات تحليل السحابة تزيد من تمييز العروض عبر وعد رؤى قائمة على الأدلة حول كفاءة الجراحة وبقاء الزرعات. المشاركون المُعطلون يهاجمون القطاعات الفرعية المتخصصة مثل المحركات أحادية الاستخدام، نشر حزم الاشتراك التي تشمل لوجستيات التخلص، مما يخفف أعباء التعامل مع النفايات للمرافق الأصغر.

عمليات الدمج والاستحواذ تبقى رافعة توسع مركزية. مشتريات Stryker المُعلنة لشركة Inari Medical وVertos Medical تُظهر شهية لتوسيع المحفظة في أدوات العمود الفقري والوصول الوعائي طفيف التوغل. تستثمر Zimmer Biomet في الأتمتة لإعداد الزرعات، مُجسدة بنظام HAMMR للصدم الوركي الآلي الذي يقصر وقت التشغيل. عبر سوق أدوات القوة العظمية، تميل الميزة التنافسية نحو اللاعبين الذين يستطيعون دمج الأجهزة والروبوتات وخدمات التحليل في عروض قيمة متماسكة تخاطب كفاءة الجراح وأهداف تكلفة الدافع ونتائج المريض.

قادة صناعة أدوات القوة العظمية

-

شركة ConMed

-

شركة Stryker

-

شركة Zimmer Biomet

-

شركة B Braun Melsungen AG

-

شركة Medtronic

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: كشفت Johnson & Johnson MedTech عن حل VELYS بالمساعدة الروبوتية لجراحة استبدال الركبة أحادية الحجرة، موسعة تطبيقه خارج استبدال الركبة الكامل

- مارس 2025: سلطت Zimmer Biomet الضوء على ابتكاراتها العظمية في الاجتماع السنوي 2025 للأكاديمية الأمريكية لجراحي العظام (AAOS)، عارضة نظام Z1 Triple-Taper الفخذي للورك ونظام HAMMR للصدم الوركي الآلي

- مارس 2025: في الاجتماع السنوي 2025 للأكاديمية الأمريكية لجراحي العظام (AAOS) في سان دييغو، كاليفورنيا، من 10-14 مارس، عرضت Johnson & Johnson MedTech، لاعب عالمي في تقنيات وحلول جراحة العظام، أحدث تطوراتها في جراحة العظام الرقمية. بناءً على ابتكارات العام الماضي، تطرح Johnson & Johnson MedTech زرعات حديثة وتقنيات مُحسنة وتقنيات مُتمركزة حول البيانات تمتد عبر تخصصات جراحة العظام مثل إعادة بناء المفاصل والصدمات والأطراف والعمود الفقري. هذه الخطوات تؤكد التزام الشركة بتوفير حلول مبتكرة تتماشى مع المتطلبات المتطورة لكل من الجراحين والمرضى.

- مارس 2025: حصلت Zydus Lifesciences الهندية على حصة 85.6% في Amplitude Surgical، مُصنع أجهزة طبية فرنسي، مقابل 256.8 مليون يورو (حوالي 280 مليون دولار أمريكي). هذا الاستحواذ يؤكد الدفعة الاستراتيجية لـ Zydus في ساحة التكنولوجيا الطبية العالمية، مُشيرًا إلى تحول وتنويع من جذورها الدوائية الأساسية.

- فبراير 2025: أطلقت Stryker الجيل التالي من SurgiCount+، نظام إدارة الإسفنج المُتقدم المُصمم لتعزيز السلامة أثناء إجراءات جراحة العظام

نطاق تقرير سوق أدوات القوة العظمية العالمي

وفقًا لنطاق التقرير، تشمل أدوات القوة العظمية الأدوات والإكسسوارات الآلية المستخدمة في علاجات الترميم والطب الرياضي والأطراف لقطع وتشكيل وتثبيت وتشريح العظم وكذلك لتفتيت واستحلاب وشفط الأنسجة الرخوة. يُقسم سوق أدوات القوة العظمية حسب النوع (أدوات القوة العظمية للعظام الكبيرة، أدوات القوة العظمية للعظام الصغيرة، أدوات القوة العظمية عالية السرعة، وأدوات التوسيع العظمية)، التكنولوجيا (الأنظمة التي تعمل بالهواء المضغوط، الأنظمة الكهربائية، والأنظمة التي تعمل بالبطاريات)، المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضًا أحجام السوق المُقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالميًا. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أدوات القوة للعظام الكبيرة |

| أدوات القوة للعظام الصغيرة |

| أدوات القوة عالية السرعة |

| أدوات التوسيع العظمية |

| المثاقب الجراحية |

| المناشير الجراحية |

| الإكسسوارات (الشفرات، أدوات الحفر، البطاريات) |

| الأنظمة الكهربائية |

| الأنظمة التي تعمل بالبطاريات |

| الأنظمة التي تعمل بالهواء المضغوط |

| الأنظمة المعيارية الهجينة |

| الأنظمة القابلة لإعادة الاستخدام |

| الأنظمة أحادية الاستخدام / القابلة للتصريف |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات العظمية المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الجهاز | أدوات القوة للعظام الكبيرة | |

| أدوات القوة للعظام الصغيرة | ||

| أدوات القوة عالية السرعة | ||

| أدوات التوسيع العظمية | ||

| المثاقب الجراحية | ||

| المناشير الجراحية | ||

| الإكسسوارات (الشفرات، أدوات الحفر، البطاريات) | ||

| حسب التكنولوجيا | الأنظمة الكهربائية | |

| الأنظمة التي تعمل بالبطاريات | ||

| الأنظمة التي تعمل بالهواء المضغوط | ||

| الأنظمة المعيارية الهجينة | ||

| حسب نمط الاستخدام | الأنظمة القابلة لإعادة الاستخدام | |

| الأنظمة أحادية الاستخدام / القابلة للتصريف | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| العيادات العظمية المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو التقييم الحالي لسوق أدوات القوة العظمية؟

يبلغ حجم سوق أدوات القوة العظمية 1.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 2.2 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تكنولوجي ينمو بأسرع وتيرة؟

تتوسع منصات البطاريات بمعدل نمو سنوي مركب قدره 4.8%، مدفوعة بسهولة استخدامها اللاسلكية وملاءمتها لمراكز الجراحة الخارجية.

لماذا مراكز الجراحة الخارجية مهمة لنمو السوق؟

تحقق مراكز الجراحة الخارجية معدل نمو سنوي مركب قدره 6.3% لأن نموذجها الخارجي الموفر للتكلفة يسرع الطلب على أدوات القوة المدمجة والمحمولة المُصممة للدوران السريع للحالات.

أي منطقة تظهر أقوى نمو مستقبلي؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 6.7% مع ارتفاع الإنفاق على الرعاية الصحية والديموغرافيا المسنة توسع مجموعة المرشحين الجراحيين.

كيف يميز البائعون الرائدون عروضهم؟

يدمج قادة السوق المثاقب مع منصات الروبوتات والملاحة وتحليل البيانات التي تحسن الدقة وتمكن الصيانة التنبؤية وتقوي عروض قيمة الشراء.

آخر تحديث للصفحة في: