حجم وحصة سوق التأمين على الحيوانات الأليفة العالمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

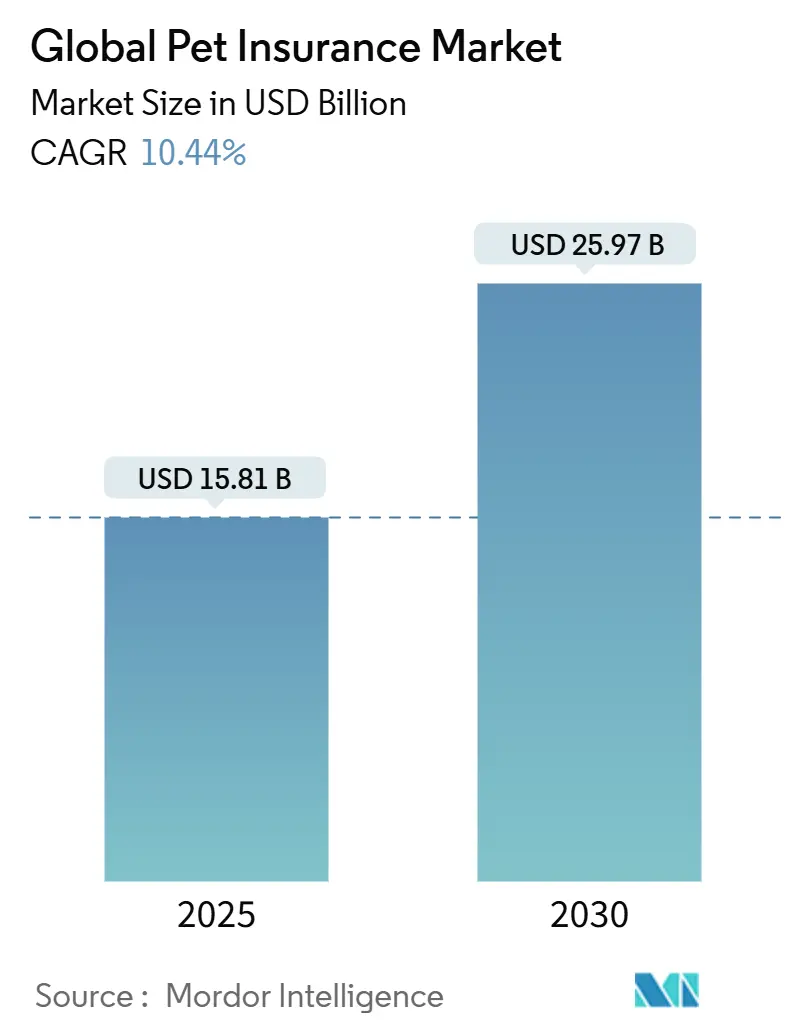

| حجم السوق (2025) | 15.81 مليار دولار أمريكي |

| حجم السوق (2030) | 25.97 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.44% CAGR |

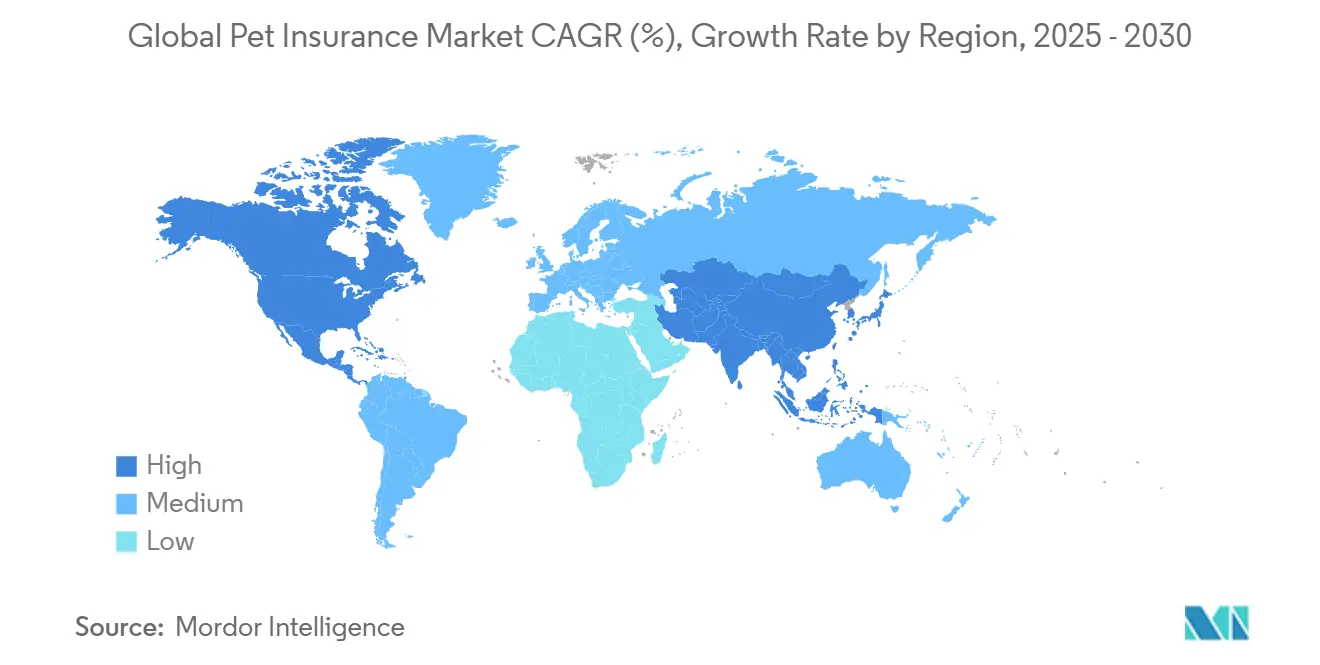

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحيوانات الأليفة العالمي من قبل Mordor Intelligence

يقف سوق التأمين على الحيوانات الأليفة العالمي عند 15.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 25.97 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 10.44%. تؤكد نظرة النمو الثابتة هذه على كيفية أن ارتفاع ملكية الحيوانات الأليفة عالمياً، وتصاعد التضخم البيطري، وتحسن الوضوح التنظيمي يحافظان على توسع الأقساط حتى مع تقليم بعض اللاعبين القدامى لأعداد الوثائق. يبقى استيعاب الأقساط قوياً لأن التغطية الشاملة تعوض فواتير بيطرية عالية من الجيب، والتي ترتفع بشكل أسرع من التضخم العام. تسرّع شركات التأمين الرقمية الأصلية الاعتماد من خلال تقليل احتكاكات الاستحواذ، بينما يلتقط التوزيع المدمج داخل النظم البيئية للعناية بالحيوانات الأليفة العملاء في لحظات النية العالية. تقلل التطورات المتوازية في أتمتة المطالبات المدعومة بالذكاء الاصطناعي من تكاليف المعالجة وتحسن سرعة الخدمة، مما يعزز التصورات الإيجابية لسوق التأمين على الحيوانات الأليفة بين حاملي الوثائق الجدد.

النتائج الرئيسية للتقرير

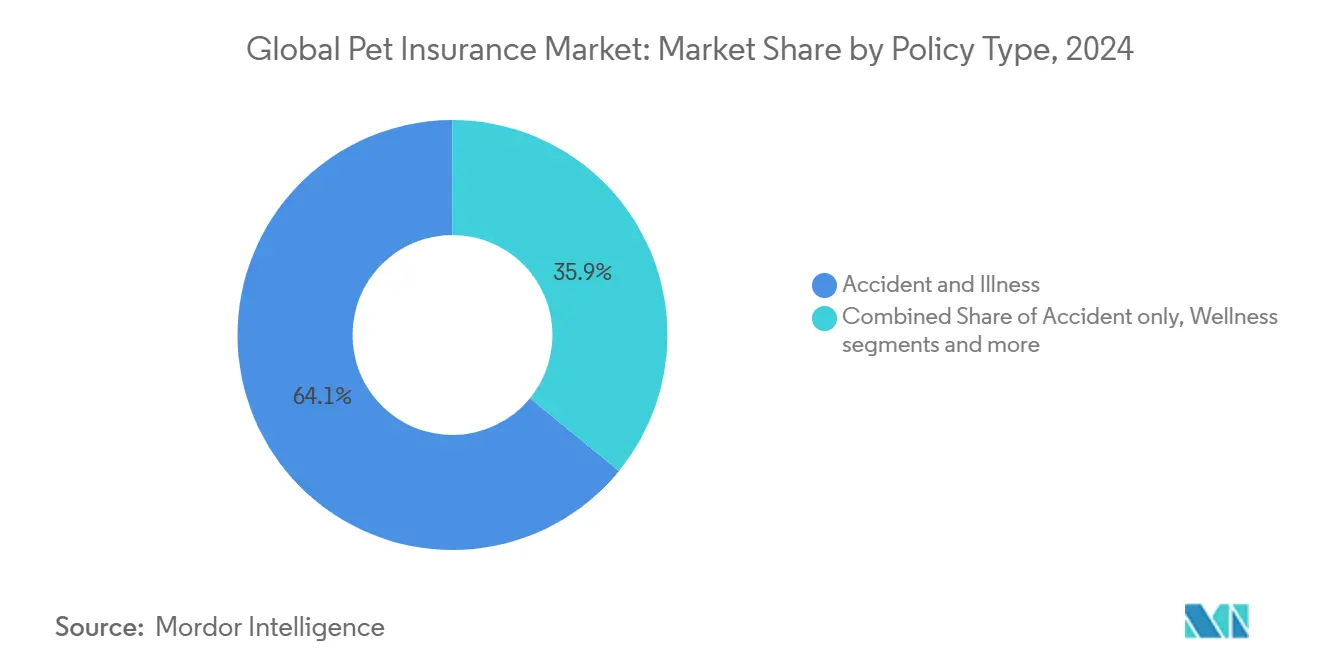

- حسب نوع الوثيقة، قادت تغطية الحوادث والأمراض بحصة إيرادات قدرها 64.1% في عام 2024؛ من المتوقع أن تنمو إضافات العافية بمعدل نمو سنوي مركب قدره 13.23% حتى عام 2030.

- حسب نوع الحيوان، سيطرت الكلاب على 78.2% من حصة سوق التأمين على الحيوانات الأليفة في عام 2024، بينما تتقدم الحيوانات الأليفة الغريبة بمعدل نمو سنوي مركب قدره 12.21% إلى عام 2030.

- حسب قناة المبيعات، استحوذ التوزيع المدمج على حصة 43.2% من حجم سوق التأمين على الحيوانات الأليفة في عام 2024، بينما من المتوقع أن تتوسع القنوات الرقمية المباشرة للمستهلك بمعدل نمو سنوي مركب قدره 6.20% حتى عام 2030.

- حسب الجغرافيا، احتفظت أوروبا بحصة إيرادات قدرها 44.1% في عام 2024؛ من المقرر أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي، عند 10.51%، إلى عام 2030.

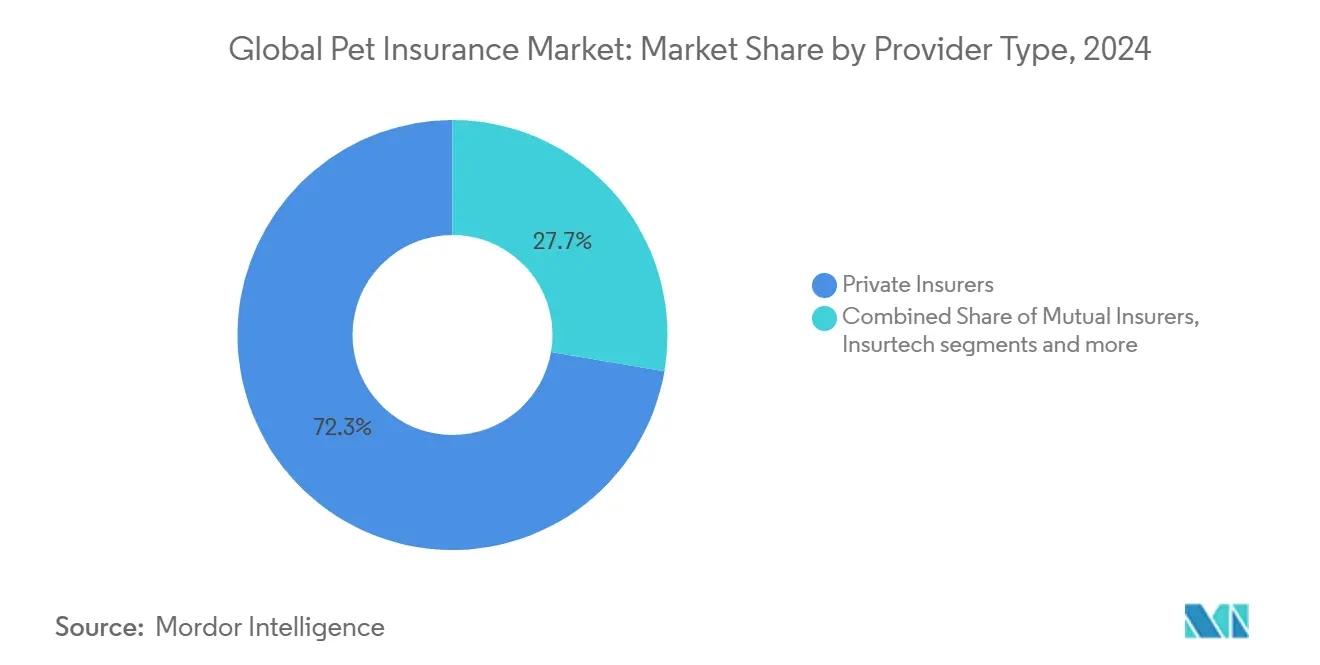

- حسب مقدم الخدمة، قادت شركة التأمين الخاصة بـ 72.3% من حصة سوق التأمين على الحيوانات الأليفة في عام 2024، بينما تتقدم مقدمو خدمات التأمين التقني فقط بمعدل نمو سنوي مركب قدره 10.21% إلى عام 2030.

اتجاهات ورؤى سوق التأمين على الحيوانات الأليفة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تبني الحيوانات الأليفة وأنسنة الحيوانات الأليفة | +2.8% | أمريكا الشمالية وأوروبا الأساسية، انتشار عالمي | طويل الأمد (≥ 4 سنوات) |

| تصاعد التكاليف البيطرية | +3.2% | عالمي، حاد في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| الشريحة الإلزامية الدقيقة وقانون NAIC النموذجي | +1.5% | أمريكا الشمالية أساسي | قصير الأمد (≤ 2 سنوات) |

| التأمين المدمج في النظم البيئية للعناية بالحيوانات الأليفة | +2.1% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| مزايا الحيوانات الأليفة المدعومة من صاحب العمل | +0.8% | أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| الاكتتاب الديناميكي المدعوم بالذكاء الاصطناعي | +1.2% | عالمي، بقيادة الأسواق عالية الدخل | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تبني الحيوانات الأليفة وأنسنة الحيوانات الأليفة

نمو ملكية الحيوانات الأليفة ونظرة الحيوانات الأليفة كأفراد عائلة يغذيان طلباً ثابتاً على الأقساط. وصل الإنفاق العالمي على رعاية الحيوانات الأليفة إلى 147 مليار دولار أمريكي في عام 2023، مع الخدمات البيطرية كأسرع مكون نمواً، مما يدفع المالكين للبحث عن الحماية المالية. يقود الألفية والجيل Z معدلات التبني ويظهران استعداداً عالياً للدفع مقابل العلاجات المتقدمة مثل الأورام أو جراحة العظام. توضح الصين هذا التحول الديموغرافي، حيث حافظ 80% من المالكين على الإنفاق أو رفعوه عقب الوباء، مما يقوي اقتصاد القطط. الرابطة العاطفية بين المالكين والحيوانات الأليفة تترجم إلى طلب غير مرن نسبياً للأسعار على سوق التأمين على الحيوانات الأليفة، مما يدعم توسعه طويل الأمد[1]UBS Research, "China Pet-Care Industry Outlook 2024," ubs.com .

تصاعد التكاليف البيطرية متجاوزة مؤشر أسعار المستهلك

سجل مكتب إحصاءات العمل الأمريكي زيادة سنوية بنسبة 8.1% في مؤشر أسعار المستهلك للخدمات البيطرية لعام 2024، أكثر من ضعف معدل نمو مؤشر أسعار المستهلك العام. تشمل العوامل المساهمة نقص الموظفين-ارتفعت الشواغر البيطرية 24% في عام 2024، وفقاً للوحة عمل AVMA، والتوحيد المستمر الذي يركز القوة التسعيرية بين السلاسل الكبيرة مثل Mars Veterinary Health، التي تشغل الآن أكثر من 2,500 مستشفى حول العالم. تجاوزت قيم الفاتورة المتوسطة لإصلاح الرباط الصليبي للكلاب 4,700 دولار أمريكي في عام 2024، بزيادة 19% في عامين، بناءً على بيانات مطالبات Trupanion المجمعة[2] Insurance Business America, "Trupanion Q1 2025 earnings,". هذه التكاليف المرتفعة بحدة تجعل نقل المخاطر جذاباً بشكل متزايد؛ تشير NAPHIA إلى أن تعويضات المطالبات تجاوزت 4 مليارات دولار أمريكي في أمريكا الشمالية لأول مرة في عام 2024، بزيادة 23% سنوياً. بينما تضغط الفواتير العالية على نسب خسارة اللاعبين، فإنها تزيد في الوقت نفسه من القيمة المدركة للتغطية الشاملة، مما يستدام نمو الأقساط.

الشريحة الإلزامية الدقيقة وطرح قانون NAIC النموذجي

التنسيق التنظيمي يسرّع الاعتماد. قانون NAIC النموذجي للتأمين على الحيوانات الأليفة، المكتمل في عام 2024 والمسنون بالفعل في ولايات مثل بنسلفانيا وكاليفورنيا وأوهايو، يلغي فترات انتظار الحوادث ويوحد الإفصاحات عن الحالات الموجودة مسبقاً، مما يقلل احتكاك المستهلك[3]National Association of Insurance Commissioners, "Pet Insurance Model Act resources," naic.org. تبعت فلوريدا بقانونها الشامل في أبريل 2025، مما خلق إطار عمل موحد للترخيص وتقديم المعدلات. في الوقت نفسه، الشريحة الإلزامية الدقيقة توسع مجال الحيوانات الأليفة القابلة للتحديد: أبلغت المملكة المتحدة عن امتثال 94% بين الكلاب بعد بدء الإنفاذ في عام 2024، وفقاً لإدارة البيئة والغذاء والشؤون الريفية. تجمع العيادات غالباً مناقشات التغطية مع زراعة الشريحة، مما ينتج مدخلاً طبيعياً للتأمين. مع اعتماد المزيد من الولايات القضائية لتفويضات مشابهة، يحصل اللاعبون على قنوات استحواذ منخفضة التكلفة وبيانات أغنى للنمذجة الاكتوارية.

التأمين المدمج في النظم البيئية للعناية بالحيوانات الأليفة

الشراكات مع تجار التجزئة ومواقع التجارة الإلكترونية وسلاسل بيطرية تدمج التغطية في أنشطة العناية اليومية بالحيوانات الأليفة. تكشف تحالفات Nationwide مع Petco وWalmart كيف تستفيد شركات التأمين من الحركة الموجودة والعلامات التجارية الموثوقة لخفض تكاليف الاستحواذ مع توسيع الوصول. غالباً ما تجمع العروض المدمجة الخدمات الوقائية، مما يزيد من الفائدة المدركة نسبة إلى الوثائق المستقلة. مع تدفق 43.2% من أقساط 2024 عبر القنوات المدمجة، هذا النموذج يعيد تشكيل اقتصاديات توزيع سوق التأمين على الحيوانات الأليفة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تضخم أقساط عالي مقابل الدخل المتاح | −2.1% | الأسواق الناشئة، المجموعات منخفضة الدخل | قصير الأمد (≤ 2 سنوات) |

| عدم وجود ترميز إجراءات بيطرية موحد | −0.7% | عالمي | طويل الأمد (≥ 4 سنوات) |

| خروج شركات التأمين مرتبط بنسب خسارة معاكسة | −1.3% | الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| وعي منخفض وحواجز ثقافية | −1.5% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تضخم أقساط عالي مقابل الدخل المتاح

نمو الأقساط يستمر في تجاوز مكاسب الأجور للعديد من الأسر. وافقت إدارة التأمين في كاليفورنيا على ملفات معدلات تظهر زيادات متوسطة على مستوى الولاية بنسبة 12-15% لعام 2024، مع تجاوز بعض المقاطعات الساحلية 20%. كشفت رسالة Lemonade للمساهمين للربع الرابع من عام 2024 عن زيادة سعر بنسبة 14% لمنتج الحيوانات الأليفة، مستشهدة بالتضخم البيطري وارتفاع تكاليف الأدوية. مع ارتفاع الأجور الحقيقية المتوسطة في الولايات المتحدة بـ 4% فقط في نفس الفترة، تتسع فجوات القدرة على تحمل التكاليف، مما يدفع إلى انخفاض 2.3% في تكرار زيارات العافية المسجلة بواسطة برنامج مقاييس ممارسة AVMA. في مناطق الاتحاد الأوروبي منخفضة الدخل، وجد مسح FEDIAF لعام 2024 أن 26% من المالكين تخلوا عن التأمين بسبب التكلفة، ارتفاعاً من 19% في عام 2022. ما لم ينتعش نمو الدخل أو تظهر منتجات جديدة منخفضة التكلفة، قد يتوقف الانتشار بين الشرائح الحساسة للسعر، خاصة في الأسواق الناشئة.

خروج شركات التأمين بسبب نسب الخسارة المعاكسة في سلالات معينة

عدم التجديدات واسعة النطاق تؤكد تحديات الربحية. أكدت Nationwide أنها ستسقط حوالي 100,000 وثيقة بحلول منتصف عام 2025 بعد تقرير نسب خسارة خاصة بالسلالة تزيد عن 120% للسلالات العملاقة مثل الماستيف والدان العظيم. تقدر USA Today أن العمل يؤثر على حوالي 10% من دفتر شركة النقل، مما يجبر المالكين المشردين على البحث عن تغطية جديدة، غالباً بمعدلات أعلى بسبب الحالات الموجودة مسبقاً. كشف المتخصص الألماني AGILA عن انسحابات مشابهة لكن أصغر، والذي شدد الاكتتاب على البلدوغ الفرنسي عقب ارتفاع في المطالبات المتعلقة بالجهاز التنفسي، وفقاً لتقريره السنوي لعام 2024. شهية الناقل المقللة تضيق خيار المستهلك ويمكن أن تؤدي إلى ارتفاعات أقساط لشركات التأمين المتبقية مع تقل تنوع مجمعات المخاطر. إذا حدثت المزيد من الخروجات، خاصة في السلالات عالية التكلفة، يمكن أن يتباطأ توسع السوق قريب الأمد رغم الطلب الأساسي القوي.

تحليل القطاعات

حسب نوع الوثيقة: التغطية الشاملة تقود نمو الأقساط

مثلت وثائق الحوادث والأمراض 64.1% من الأقساط في عام 2024، ترسو سوق التأمين على الحيوانات الأليفة، مدعومة بنقل مخاطر كارثية واضح. يتمتع هذا القطاع بتجديدات ثابتة مع تقدير المالكين للحماية من حالات طوارئ عالية التذكرة حيث تتجاوز الفواتير 20,000 دولار أمريكي. إضافات العافية، المتوقعة للنمو بمعدل نمو سنوي مركب 13.23%، توسع المنتج ما وراء الكارثة لتشمل الفحوصات الروتينية والتطعيمات. هذا الموضع يجذب الديموغرافيات الأصغر سناً الذين يفضلون ميزانية رسوم شهرية متوقعة على فواتير بيطرية مقطوعة. من المتوقع أن يتوسع حجم سوق التأمين على الحيوانات الأليفة لتغطية العافية بسرعة مع قيام المزيد من الناقلين بتجميع الخدمات الوقائية مع تغطية الأمراض لتمييز العروض وتحقيق الاستقرار في شدة المطالبة.

النموذج الشامل يعالج أيضاً الحالات الوراثية والمزمنة، مما يقلل من الاستثناءات المفاجئة التي عرقلت رضا العملاء في السابق. تظهر بيانات الربع الأول من عام 2024 تكاليف متكررة مثل الأنظمة الغذائية الخاصة عند 421 دولاراً أمريكياً والأشعة السينية عند 819 دولاراً أمريكياً، مما يعزز شهية المستهلك لخطط شاملة. مع نضج مجمعات المخاطر وتحسين الاكتتاب المدعوم بالذكاء الاصطناعي للتسعير، يمكن للناقلين الحفاظ على الهوامش حتى مع تقديم حزم مزايا أوسع تحاكي التأمين الصحي البشري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الحيوان: الكلاب تهيمن بينما تتسارع القطاعات الغريبة

استحوذت الكلاب على 78.2% من الأقساط في عام 2024، مستوى يعكس ملكية كلاب راسخة وإنفاق بيطري متوسط أعلى. تدعم مجموعات الكلاب الكبيرة في الولايات المتحدة وألمانيا والمملكة المتحدة مجموعات بيانات اكتوارية عميقة تدعم تسعيراً دقيقاً، مما يحافظ على استقرار حصة سوق التأمين على الحيوانات الأليفة للكلاب. تتبع القطط، رغم أن قيم المعاملة الأقل تجعل وثائق القطط أكثر حساسية للسعر، مما يؤثر على معايرة المزايا.

تشكل الحيوانات الأليفة الغريبة الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 12.21% حتى عام 2030 مع ظهور تغطية متخصصة للطيور والأرانب والزواحف. إطلاق Nationwide في عام 2024 لخطط الطيور والغريبة مع تعويض يصل إلى 90% يوضح استجابة السوق لما يقدر بـ 15% من الأسر الأمريكية التي تملك حيوانات غير تقليدية. تكاليف العلاج المتوسطة الأعلى، مدفوعة بالأطباء البيطريين المتخصصين النادرين، تعزز اقتراح القيمة، مما يعزز الاستيعاب. النتيجة هي نمو أقساط متنوع يوسع سوق التأمين على الحيوانات الأليفة الإجمالي ما وراء قطاعات الكلاب والقطط التقليدية.

حسب نوع مقدم الخدمة: اضطراب التأمين التقني يتحدى النماذج التقليدية

حافظت شركات التأمين الخاصة متعددة الخطوط على حصة إيرادات 72.3% في عام 2024، مستفيدة من ثقة العلامة التجارية وكفاءات البيع المتقاطع. لكن الجمود التشغيلي والأنظمة القديمة تبطئ تكرار المنتج. شركات التأمين التقني الرقمية فقط، النامية بمعدل نمو سنوي مركب 10.20%، تنشر اكتتاباً بالذكاء الاصطناعي وعروض أسعار فورية ومطالبات في الوقت الحقيقي لكسب المستهلكين الأصغر. روبوتات الدردشة بالذكاء الاصطناعي لـ Lemonade تسوي بعض المطالبات في أقل من 3 ثوانٍ، مما يضع معايير خدمة جديدة في سوق التأمين على الحيوانات الأليفة.

مستثمرو النطاق يعيدون أيضاً تشكيل المنافسة. شركة JAB Holding تملك الآن أكثر من 20 علامة تجارية للتأمين على الحيوانات الأليفة عبر 10 دول، مستخدمة عمق رأس المال لتعزيز علم البيانات وقوة التسويق. تحتفظ شركات التأمين المتبادل بمواقع متخصصة تؤكد على مصالح حاملي الوثائق المتماثلة، بينما تبقى المخططات المرتبطة بالحكومة محدودة. أكثر من 44% من جميع المقدمين عالمياً يبلغون عن دمج الذكاء الاصطناعي التوليدي في المطالبات، مما يشير إلى انتشار تقني سريع سيحدد القيادة المستقبلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: التوزيع المدمج يحول استحواذ العملاء

أنتجت القنوات المدمجة 43.2% من أقساط 2024، مستفيدة من علاقات العملاء الموثوقة مع الأطباء البيطريين وتجار التجزئة ومنصات التجارة الإلكترونية. شراء التغطية أثناء زيارة بيطرية أو الدفع على موقع إمدادات الحيوانات الأليفة يقلل الاحتكاك ويوضح القيمة الفورية. تظهر شراكات الناقل مع Walmart أو Petco كيف تستفيد تجار التجزئة عالية الحركة من توسيع الوصول إلى الديموغرافيات غير المخدومة، توسيع حجم سوق التأمين على الحيوانات الأليفة بدون إنفاق تسويقي كبير.

طرق المستهلك المباشر الرقمية تتخلف لكنها تتوسع بمعدل نمو سنوي مركب 6.20% مع مواقع المقارنة مثل Pawlicy Advisor توجه المتسوقين خلال اختيار الخطة. تبقى المبيعات القائمة على الهاتف ذات صلة للحالات المعقدة التي تحتاج نصيحة وكيل، بينما نماذج الوسيط والوكالة تخدم عملاء عالية القيمة يبحثون عن خصومات أو هياكل دفع مشترك مخصصة. التأمين المصرفي ومخططات مجموعة صاحب العمل ناشئة لكن يمكن أن تتوسع مع إضافة برامج العافية الشركاتية تغطية الحيوانات الأليفة لقوائم المزايا.

تحليل الجغرافيا

حققت أوروبا 44.1% من الأقساط العالمية لعام 2024، مما يعكس عقوداً من الدعم التنظيمي والتطبيع الثقافي للتأمين على الحيوانات الأليفة. ريادة السويد للفئة منذ أكثر من قرن، خلق أساس ثقة المستهلك. تمثل ألمانيا والمملكة المتحدة وفرنسا الجزء الأكبر من الأقساط الإقليمية، مساعدة بواسطة قوانين رعاية حيوانية صارمة ودخول متاح عالي. استحوذت القنوات الرقمية على 19% من مبيعات غير الحياة في عام 2024، وفقاً للمنظم الإقليمي، مشيرة إلى زخم أونلاين متزايد سيرفع سوق التأمين على الحيوانات الأليفة أكثر في السنوات القادمة.

تصنف آسيا والمحيط الهادئ كأسرع منطقة نمواً بمعدل نمو سنوي مركب 10.50% حتى عام 2030. تقود الصين هذا المسار، مع اقتصاد العناية بالحيوانات الأليفة الموسع بمعدل نمو سنوي مركب 12.9% وسط ارتفاع دخل الطبقة الوسطى وازدهار القطط في المدن الكبرى. رغم بقاء الانتشار منخفضاً، تضع مجموعات الحيوانات الأليفة الكبيرة القابلة للعنونة سوق التأمين على الحيوانات الأليفة لمكاسب فائقة الحجم مع تحسن الوعي والوضوح التنظيمي. تحافظ اليابان على قاعدة عملاء ناضجة، بينما تحاكي أستراليا سلوك المستهلك في أمريكا الشمالية مع استعداد عالي لتأمين الحيوانات الأليفة. تقدم الهند ودول جنوب شرق آسيا إمكانية طويلة الأمد مع ارتفاع الدخل المتاح وتطور المواقف الثقافية تجاه الرعاية الصحية للحيوانات الأليفة.

تستمر أمريكا الشمالية في تقديم حجم كبير، مرسوة بـ 6.25 مليون حيوان أليف مؤمن في نهاية 2023، زيادة سنوية 16.7%. تدعم البنية التحتية البيطرية المتقدمة تصاميم وثائق عالية القيمة، لكن المنافسة الشديدة تضغط الهوامش. تنفيذ قانون NAIC النموذجي عبر ولايات متعددة يوحد الإفصاحات، يقلل تباين الامتثال، ويبسط إطلاق المنتجات متعددة الولايات. تساهم كندا بنمو إضافي، بينما تشير الطبقة الوسطى المتوسعة في المكسيك لارتفاع مستقبلي. يبقى تضخم الأقساط المستمر عقبة قريبة الأمد لكنه يعزز أيضاً القيمة المدركة للتغطية بين مالكي الحيوانات الأليفة الذين يواجهون فواتير بيطرية شديدة الانحدار.

المشهد التنافسي

أفضل الشركات في سوق التأمين على الحيوانات الأليفة

سوق التأمين على الحيوانات الأليفة مركز، مع أفضل 10 ناقلين يكتبون حصة مهيمنة من الأقساط العالمية. هيكل أوليغوبولي مثل هذا يوفر اقتصاديات حجم في إدارة المطالبات، شراء إعادة التأمين، والامتثال التنظيمي، لكنه يسمح بتسعير منسق يمكن أن يجذب التدقيق. يشترك اللاعبون القدامى بشكل متزايد مع شبكات التجزئة أو البيطرية عالية الحركة لتعميق التوزيع المدمج والدفاع عن الحصة. تشمل الأمثلة طرح Nationwide داخل Walmart.com وخطط عافية Petco.

منافسو التأمين التقني يكثفون القتال باستغلال الرشاقة الرقمية. يستخدم Lemonade وTrupanion وManyPets تحليلات البيانات لتحسين اختيار المخاطر وتعزيز تجربة العملاء. يبقى زخم التمويل قوياً، مع توضيح جمع Lassie لـ 50 مليون يورو في يونيو 2025 ثقة المستثمر المستمرة. تسرّع الموحدون مثل شركة JAB Holding تجميع السوق، التقاط التآزر عبر إدارة الوثائق والتسويق.

التمايز الاستراتيجي يتوقف الآن على نشر الذكاء الاصطناعي، تصميم تغطية مرن، وتوزيع متعدد القنوات. تهدف الناقلون الذين يعتمدون التسعير الديناميكي على أساس البيانات السلوكية-مثل الأجهزة القابلة للارتداء التي تلتقط مستويات النشاط-إلى تحسين نسب الخسارة مع تقديم أقساط شخصية. في الوقت نفسه، التطورات التنظيمية مثل قانون PAW الذي يسمح لأموال حساب الادخار الصحي للأقساط يمكن أن توسع الطلب القابل للعنونة وتغير الموضع التنافسي.

قادة صناعة التأمين على الحيوانات الأليفة العالمي

-

Trupanion Inc.

-

Nationwide (VPI)

-

Healthy Paws Pet Insurance LLC

-

Lemonade Inc.

-

Agria Djurförsäkring AB

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: تجاوز Pawlicy Advisor مليون مالك حيوان أليف يستخدم منصة المقارنة الخاصة به، مما حصل على وضع مقدم الأعمال المفضل للجمعية الأمريكية للمستشفيات الحيوانية.

- أبريل 2025: سنت فلوريدا تشريعاً شاملاً للتأمين على الحيوانات الأليفة يلزم إفصاحات واضحة للمستهلك ويضع إرشادات موحدة لشروط الوثيقة والاستثناءات.

- سبتمبر 2024: أطلق Trupanion منتجات تأمين جديدة على الحيوانات الأليفة في ألمانيا وسويسرا. هذه الخطوة توسع وجوده في السوق الأوروبية.

- يونيو 2024: أعلن Nationwide عن وقف 100,000 وثيقة تأمين على الحيوانات الأليفة بحلول صيف 2025 استجابة لتصاعد تكاليف الرعاية البيطرية. القرار يعكس الضغوط المالية المتزايدة على شركات التأمين مع استمرار ارتفاع المصروفات الطبية للحيوانات الأليفة.

نطاق تقرير سوق التأمين على الحيوانات الأليفة العالمي

وفقاً للنطاق، يشير "التأمين على الحيوانات الأليفة" إلى وثيقة تأمين يشتريها مالك حيوان أليف تساعد على تقليل التكاليف الإجمالية للفواتير البيطرية الغالية. هذه التغطية مشابهة إلى حد كبير لوثائق التأمين الصحي للبشر. يغطي التأمين على الحيوانات الأليفة عادة الإجراءات البيطرية الغالية كلياً أو جزئياً. يتم تقسيم سوق التأمين على الحيوانات الأليفة حسب الوثيقة (الأمراض والحوادث، الحالات المزمنة، والوثائق الأخرى)، والحيوان (الكلب، القط، والحيوانات الأخرى)، ومقدم الخدمة (العام والخاص)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| الحوادث والأمراض |

| الحوادث فقط |

| إضافات العافية / الرعاية الوقائية |

| الحالات المزمنة / الوراثية |

| الكلب |

| القط |

| الحيوانات الأليفة الأخرى (الطيور، الغريبة، الخيول، إلخ) |

| شركات التأمين الخاصة |

| شركات التأمين المتبادلة / التعاونية |

| مقدمو التأمين التقني فقط |

| المخططات الحكومية / العامة |

| مباشر للمستهلك (رقمي وهاتف) |

| وساطة (تشمل الوكالة / الوسيط، التأمين المصرفي وقنوات الطرف الثالث التقليدية الأخرى) |

| مدمج (تجار التجزئة للحيوانات الأليفة، العيادات البيطرية، التجارة الإلكترونية) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| دول الشمال (السويد، النرويج، الدانمارك، فنلندا) | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الوثيقة | الحوادث والأمراض | |

| الحوادث فقط | ||

| إضافات العافية / الرعاية الوقائية | ||

| الحالات المزمنة / الوراثية | ||

| حسب نوع الحيوان | الكلب | |

| القط | ||

| الحيوانات الأليفة الأخرى (الطيور، الغريبة، الخيول، إلخ) | ||

| حسب نوع مقدم الخدمة | شركات التأمين الخاصة | |

| شركات التأمين المتبادلة / التعاونية | ||

| مقدمو التأمين التقني فقط | ||

| المخططات الحكومية / العامة | ||

| حسب قناة المبيعات | مباشر للمستهلك (رقمي وهاتف) | |

| وساطة (تشمل الوكالة / الوسيط، التأمين المصرفي وقنوات الطرف الثالث التقليدية الأخرى) | ||

| مدمج (تجار التجزئة للحيوانات الأليفة، العيادات البيطرية، التجارة الإلكترونية) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| دول الشمال (السويد، النرويج، الدانمارك، فنلندا) | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التأمين على الحيوانات الأليفة؟

يقف سوق التأمين على الحيوانات الأليفة عند 15.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 25.97 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 10.44%.

أي منطقة تحتفظ بأكبر حصة من سوق التأمين على الحيوانات الأليفة؟

تقود أوروبا بـ 44.1% من الأقساط العالمية في عام 2024، مما يعكس التنظيمات الناضجة وقبول المستهلك العالي.

أي نوع وثيقة يهيمن على سوق التأمين على الحيوانات الأليفة؟

تهيمن وثائق الحوادث والأمراض بحصة إيرادات 64.1% في عام 2024 لأنها تغطي حالات طوارئ عالية التكلفة والأمراض المزمنة.

كم سرعة نمو قناة التوزيع المدمج؟

استحوذت القنوات المدمجة على 43.2% من أقساط 2024 وتتوسع مع تكامل تجار التجزئة والأطباء البيطريين ومنصات التجارة الإلكترونية التأمين عند الدفع.

لماذا تسقط بعض شركات التأمين الوثائق رغم نمو السوق؟

التكاليف البيطرية المرتفعة ونسب الخسارة المعاكسة في سلالات محددة دفعت للخروجات، كما يوضحه قرار Nationwide بعدم تجديد 100,000 وثيقة بحلول 2025.

آخر تحديث للصفحة في: