حجم وحصة سوق التأمين على الممتلكات والحوادث في الولايات المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

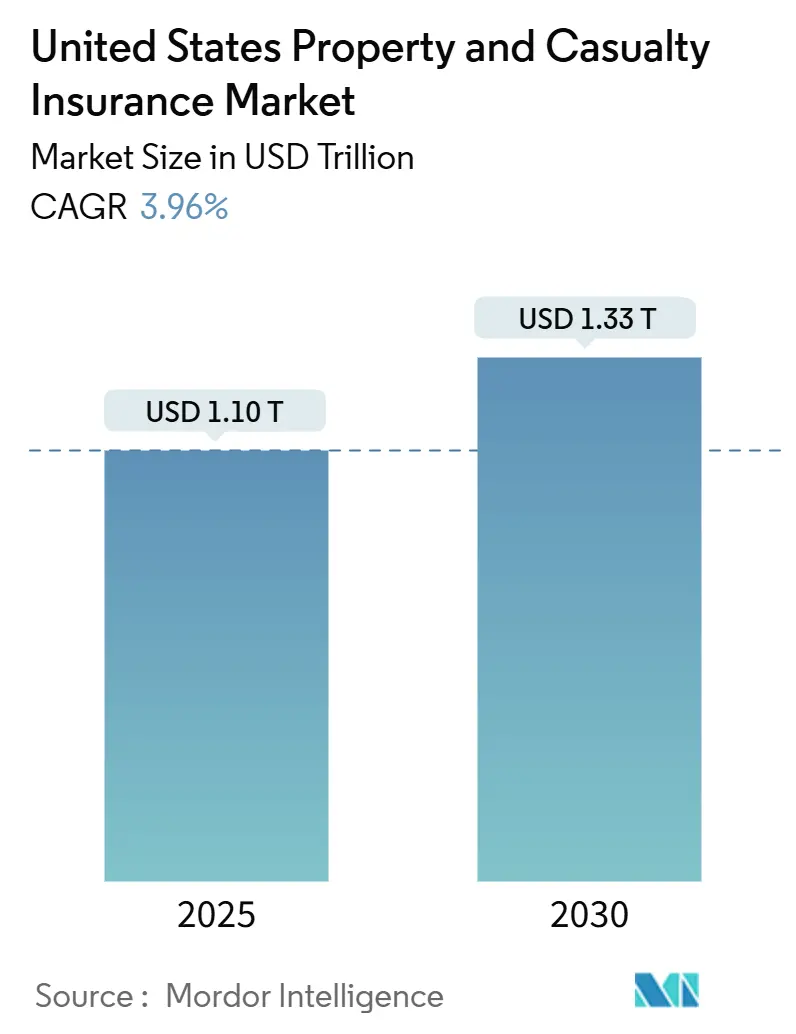

| حجم السوق (2025) | 1.10 تريليون دولار أمريكي |

| حجم السوق (2030) | 1.33 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.96% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الممتلكات والحوادث في الولايات المتحدة من قبل Mordor Intelligence

تم تقييم سوق التأمين على الممتلكات والحوادث في الولايات المتحدة بـ 1.10 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.33 تريليون دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 3.96%. نمو الأقساط هو في الأساس دالة للإجراءات المعدلة المرتبطة بالتضخم، مع تركيز اللاعبين على الحفاظ على الهامش بدلاً من التوسع في الحجم الخالص. عودة حاسمة إلى ربحية الاكتتاب أنتجت مكسباً في عام 2024 بعد خسارة كبيرة في عام 2023، مما يؤكد مرونة القطاع. الاستثمارات التكنولوجية في القياس عن بُعد والذكاء الاصطناعي ونماذج التوزيع المدمجة تعيد تشكيل دقة التسعير واستراتيجيات اكتساب العملاء. في الوقت نفسه، عوائد الدخل الثابت الأعلى توسع فروق الاستثمار، مما يمنح شركات التأمين تساهلاً إضافياً لتقلبات الاكتتاب قريبة المدى. الكثافة التنافسية ترتفع حيث يستفيد أكبر اللاعبين من الحجم وتحليلات البيانات لدمج الحصة، خاصة داخل خطوط السيارات حيث التقييم القائم على القياس عن بُعد أصبح الآن سائداً.

الخلاصات الرئيسية للتقرير

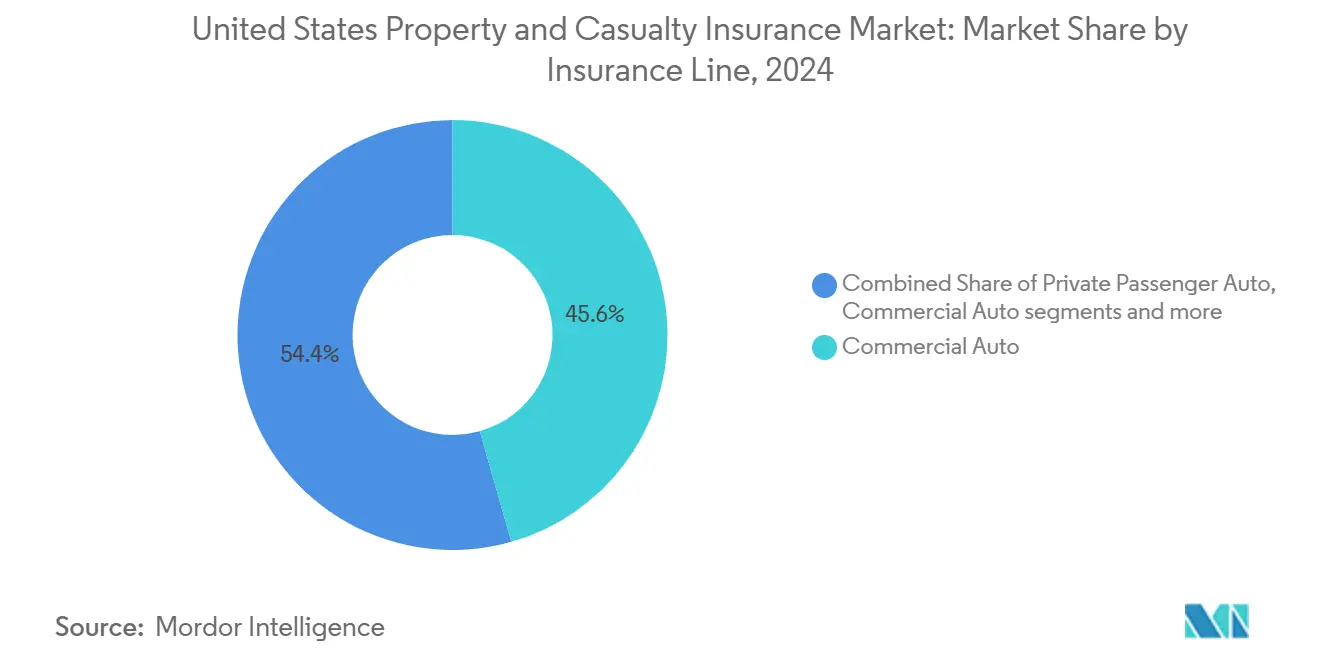

- حسب خط التأمين، تصدرت السيارات التجارية بحصة إيرادات قدرها 45.63% في عام 2024؛ من المتوقع أن تتوسع الخطوط المتخصصة بمعدل نمو سنوي مركب قدره 5.61% إلى عام 2030.

- حسب قناة التوزيع، احتل الوكلاء والوسطاء المستقلون 64.34% من حصة سوق التأمين على الممتلكات والحوادث في عام 2024، بينما من المتوقع أن تنمو المنصات الرقمية وتقنيات التأمين بمعدل نمو سنوي مركب قدره 6.34% حتى عام 2030.

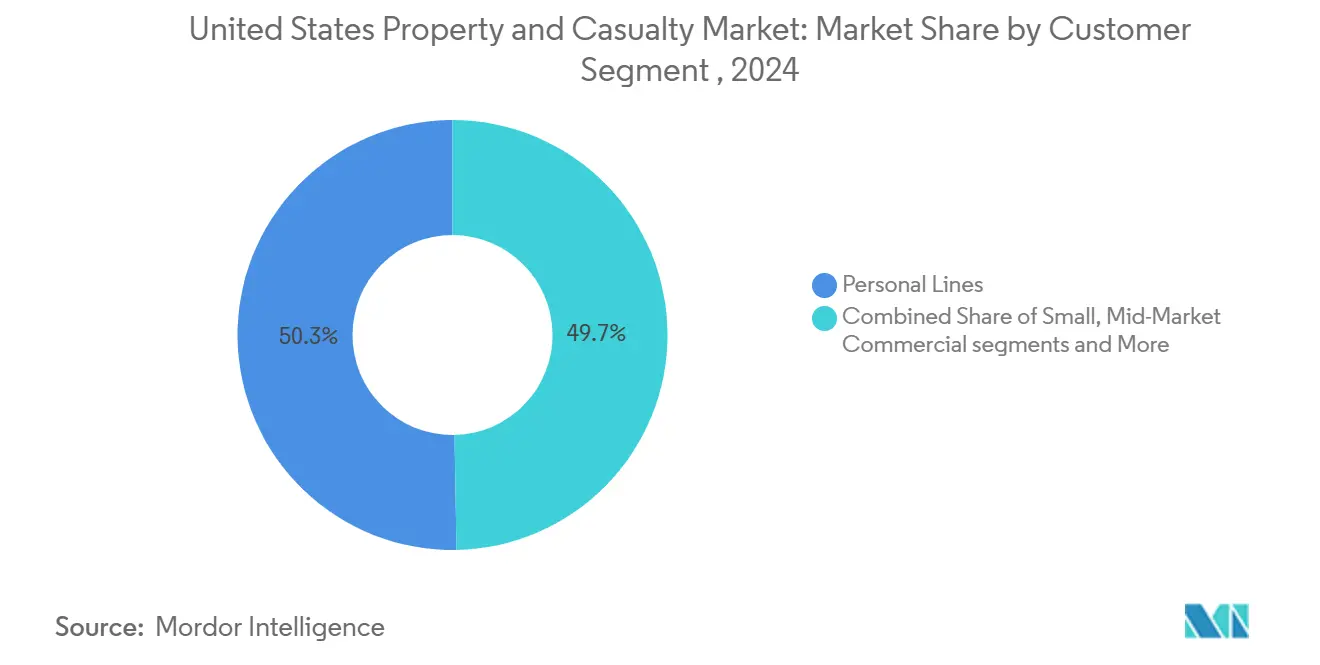

- حسب قطاع العملاء، شكلت الخطوط الشخصية 50.32% من حصة حجم سوق التأمين على الممتلكات والحوادث في عام 2024، والتجارية الصغيرة تتقدم بمعدل نمو سنوي مركب قدره 4.56% حتى عام 2030.

- حسب المنطقة، استحوذت نيويورك على 32.34% من حصة الإيرادات في عام 2024؛ من المتوقع أن ينمو سوقها بمعدل نمو سنوي مركب قدره 4.34% إلى عام 2030.

اتجاهات وتبصرات سوق التأمين على الممتلكات والحوادث في الولايات المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو الأقساط المرتبط بالتضخم | +1.2% | كاليفورنيا، تكساس، فلوريدا، على الصعيد الوطني | قصير المدى (≤ سنتان) |

| اعتماد القياس عن بُعد والتأمين القائم على الاستخدام | +0.8% | وطني، قيادة مبكرة في ولايات Progressive وState Farm | متوسط المدى (2-4 سنوات) |

| رياح خلفية مواتية من الاحتياطي الفيدرالي | +0.6% | وطني | قصير المدى (≤ سنتان) |

| الاكتتاب المدفوع بالذكاء الاصطناعي وكفاءة المطالبات | +0.4% | مركز في شركات النقل الكبرى | طويل المدى (≥ 4 سنوات) |

| شراكات التأمين المدمجة | +0.3% | مراكز السيارات والتكنولوجيا | متوسط المدى (2-4 سنوات) |

| ارتفاع الطلب على مسؤولية الأمن السيبراني | +0.2% | مراكز التكنولوجيا والمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو الأقساط المرتبط بالتضخم المتصاعد

تحركت معدلات تأمين الممتلكات بحدة للأعلى في عام 2024 حيث سعت شركات التأمين لمواءمة التسعير مع تضخم تكلفة الاستبدال المتفاقم، مما دفع الزيادات مزدوجة الأرقام في المناطق المعرضة للكوارث. اعتمد اللاعبون على محركات التقييم في الوقت الفعلي التي تتكيف مع مدخلات السلع والعمالة، مما خلق انتشاراً بين المخاطر المفضلة والمتعثرة. عززت الاستراتيجية هوامش الاكتتاب وسرّعت اعتراف الأقساط مع الحد من أحجام الأعمال الجديدة. استفد العملاء ذوو الملفات الشخصية القوية للمخاطر من التعديلات المتواضعة، بينما واجهت الفئات المتحدية تصعيداً سريعاً، مما أعاد تشكيل تكتيكات الاستحواذ عبر سوق التأمين على الممتلكات والحوادث. التضخم المستمر لتكاليف البناء يشير إلى أن انضباط المعدل سيبقى محورياً لاستقرار الأرباح حتى عام 2026.

الاعتماد المتفاقم للقياس عن بُعد والتأمين القائم على الاستخدام

كشفت Progressive أن أكثر من 60% من بوالص السيارات الجديدة تشمل الآن مشاركة في القياس عن بُعد، مما يشير إلى القبول السائد للتأمين القائم على الاستخدام[1]Progressive Corporation, "2024 Annual Report," progressive.com . البيانات السلوكية تمكن التجزئة الدقيقة، خفض نسب الخسارة والسماح بالتسعير التنافسي للسائقين منخفضي المخاطر. أبلغت Berkshire Hathaway عن نمو في ربح اكتتاب السيارات، منسبة المكسب إلى اختيار المخاطر المدفوع بالبيانات والتسعير الفردي. تحليلات الاحتيال بالتعلم الآلي تقلل أكثر من تسريب المطالبات، موفرة للاعبين 15-20% على الخسائر المشبوهة. مع انتشار القياس عن بُعد في الأساطيل التجارية، من المتوقع أن يتبع حجم الأقساط في سوق التأمين على الممتلكات والحوادث الأميال المقطوعة بدلاً من أعداد المركبات الثابتة، مما يغير نماذج التنبؤ لقطاعات السيارات.

رياح خلفية مواتية من الاحتياطي الفيدرالي تعزز دخل الاستثمار

ارتفعت عوائد المحفظة المتوسطة إلى 4.2% بحلول ديسمبر 2024، مضاعفة مستوى عام 2021 ومعززة تساهل النسبة المجمعة للاعبين متعددي الخطوط[2]Federal Reserve, "Monetary Policy Release December 2024," federalreserve.gov. دخل الاستثمار الإضافي يسمح لشركات التأمين بالمنافسة بقوة في مجالات النمو مع الاستمرار في تحقيق أهداف العائد على حقوق الملكية. مديرو الميزانية العمومية يقومون بتدرج الاستحقاقات وإضافة مراكز معدل متغير للتخفيف من مخاطر المدة، في حالة تحقق رفعات مستقبلية. الشركات التي لديها مديري أصول داخليون تحصل على أقساط سيولة غير متاحة للأقران، موسعة دخل الانتشار بـ 20-30 نقطة أساس. التحول الهيكلي في العوائد يدعم نمو الأرباح المستدام لسوق التأمين على الممتلكات والحوادث خلال أفق التنبؤ.

مكاسب كفاءة الاكتتاب والمطالبات المقودة بالذكاء الاصطناعي

تسعة وتسعون بالمائة من اللاعبين المستطلعين لديهم برامج ذكاء اصطناعي توليدي نشطة تُؤتمت المطالبات الروتينية من الإشعار الأول إلى التسوية في غضون ساعات[3]International Risk Management Institute, "2024 Insurance Market Conditions," irmi.com. أبلغ المتبنون المبكرون عن تحسن بنسبة 25-30% في نسبة الخسارة في غضون 18 شهراً من النشر. أنظمة الذكاء الاصطناعي تقيم آلاف المتغيرات بشكل متزامن، مقللة التحيز البشري والاختيار العكسي. على جانب المطالبات، الرؤية الحاسوبية تسرع تقييم الأضرار بينما نقاط الاحتيال التنبؤية توجه الملفات عالية المخاطر إلى فرق المتخصصين. وفورات التكلفة تتدفق عبر نسب المصروفات، مما يمنح قادة التكنولوجيا مرونة التسعير التي تمد الميزة التنافسية عبر سوق التأمين على الممتلكات والحوادث.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد خسائر الكوارث وتكاليف إعادة التأمين | -1.1% | الولايات الساحلية، كاليفورنيا، فلوريدا | قصير المدى (≤ سنتان) |

| كفاية الاحتياطي وضغط تضخم تكلفة الخسارة | -0.8% | على الصعيد الوطني | متوسط المدى (2-4 سنوات) |

| التضخم الاجتماعي المدفوع بالأحكام النووية | -0.6% | الولايات القضائية المؤيدة للمدعي | طويل المدى (≥ 4 سنوات) |

| تزايد تكرار المخاطر الثانوية | -0.4% | الغرب الأوسط والجنوب الشرقي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد خسائر الكوارث وتكاليف إعادة التأمين

وصلت الخسائر المؤمنة للكوارث الطبيعية إلى 154 مليار دولار أمريكي عالمياً في عام 2024، مع حرائق كاليفورنيا البرية وحدها تمثل ما يصل إلى 40 مليار دولار أمريكي. عكست تجديدات معاهدة إعادة التأمين رفعات معدل 15-25% لبرامج التعرض للكوارث، مما أجبر شركات التأمين الأولية إما على التنازل عن مزيد من المخاطر أو تمرير تكاليف أعلى إلى حاملي الوثائق. خطة كاليفورنيا FAIR تحمل الآن 458 مليار دولار أمريكي من التعرض مقابل 200 مليون دولار أمريكي من الفائض، مما يوضح الضغط النظامي في الأسواق المتبقية. تكرار الكوارث المرتفع يضغط على سوق التأمين على الممتلكات والحوادث لاعتماد النمذجة في الوقت الفعلي والتسعير الديناميكي للحفاظ على هوامش الملاءة.

التضخم الاجتماعي المدفوع بالأحكام النووية

شدة مطالبة المسؤولية ترتفع 7% سنوياً، مدفوعة بالتمويل الموسع للتقاضي والأماكن المؤيدة للمدعي. أحكام السيارات التجارية التي تتجاوز 10 مليون دولار أمريكي نقلت منحنيات تكلفة الخسارة، مما أجبر اللاعبين على تقليم الحدود ورفع نقاط الربط. انكمشت السعة في طبقات المظلة 30-40% للقطاعات عالية المخاطر، مع زيادات المعدل تتجاوز 35% في ولايات قضائية معينة. ما لم يتسارع زخم إصلاح الضرر، سيستمر التضخم الاجتماعي في تآكل هوامش الاكتتاب عبر سوق التأمين على الممتلكات والحوادث.

تحليل القطاع

حسب خط التأمين: السيارات التجارية تحتفظ بالقيادة

ولدت السيارات التجارية 45.63% من أقساط عام 2024 المباشرة، راسخة سوق التأمين على الممتلكات والحوادث من خلال متطلبات التغطية الإجبارية ونشاط الشحن المتصاعد. الأساطيل الممكّنة بالقياس عن بُعد توفر بيئة غنية بالبيانات تدعم التسعير الفردي، مقيدة تدهور نسبة الخسارة في قطاع تاريخياً مبتلى بتضخم الشدة. من المتوقع أن تنمو الخطوط المتخصصة مثل السيبرانية والبحرية والداخلية والضمان بمعدل نمو سنوي مركب قدره 5.60% حتى عام 2030 حيث تواجه الأعمال مخاطر رقمية وسلسلة توريد جديدة. من المتوقع أن يتوسع حجم سوق التأمين على الممتلكات والحوادث للمنتجات المتخصصة بشكل ملحوظ حيث يدفع الإنفاق الفيدرالي على البنية التحتية الطلب على سندات الضمان.

كتّاب أصحاب المنازل يكبحون التعرض المعرض للكوارث، بينما تواجه السيارات الخاصة للركاب رياح مقاومة تضخم قطع الغيار التي تضغط على هوامش الاكتتاب. تعويض العمال يواصل جريه المربح مع نسبة مجمعة سابعة متتالية تحت 90% في عام 2024. خطوط المسؤولية تكافح تحت ضغط التضخم الاجتماعي، دافعة زيادات المعدل إلى أرقام مفردة عالية حيث يدافع اللاعبون عن قوة الاحتياطي. نمو الضمان مكبر بقانون الاستثمار في البنية التحتية والوظائف البالغ 1.2 تريليون دولار أمريكي، والذي يتطلب ضمانات أداء على المشاريع الممولة فيدرالياً ويوسع حصة سوق التأمين على الممتلكات والحوادث لمتخصصي السندات.

حسب قناة التوزيع: الوكلاء المستقلون يبقون محوريين

استحوذ الوكلاء والوسطاء المستقلون على 64.34% من أقساط عام 2024 المكتوبة، مستدامين النسيج المتمركز على العلاقات لسوق التأمين على الممتلكات والحوادث. دورهم الاستشاري مقدر في نقل المخاطر المعقدة، حتى مع اكتساب بوابات الخدمة الذاتية للاعبين زخماً. بيانات الإيرادات تظهر أن 75% من الوكالات سجلت نمو خط أعلى في عام 2024 رغم انخفاض متواضع في إجمالي عدد الوكالات. المنصات الرقمية، مع ذلك، تتوسع بمعدل نمو سنوي مركب قدره 6.34%، محولة المشترين الحساسين للسعر من خلال واجهات مبسطة وربط فوري.

الوكلاء التقليديون يحتضنون التوقيع الإلكتروني وأدوات أتمتة التسويق للحفاظ على الصلة، بينما تحارب الأسيرة ضغط الهامش حيث تضاعف الشركات الأم الإنفاق على المستهلك المباشر. قنوات الجملة وMGA تربح من ضغط سعة السوق المقبولة، قمع الفئات المتعثرة في خطوط الفائض والإضافي. التفاعل التنافسي يوسع حجم سوق التأمين على الممتلكات والحوادث المتاح للوسطاء الممكّنين بالتكنولوجيا دون إزالة الدور الاستشاري الحرج للوكلاء المحليين.

حسب قطاع العملاء: الخطوط الشخصية تحتفظ بميزة الحجم

شكلت الخطوط الشخصية 50.32% من أقساط عام 2024، مقدمة تدفقات نقدية موثوقة وإمكانية بيع متقاطع في حزم السيارات والمنازل. التعرض للكوارث يستمر في تحدي الربحية، لكن تغطية السيارات الإجبارية تضمن الطلب الأساسي عبر الدورات الاقتصادية. من المتوقع أن تتوسع أعمال التجارية الصغيرة بمعدل نمو سنوي مركب قدره 4.56% إلى عام 2030، مدفوعة بالصعود الرقمي المبسط وشراكات التأمين المدمجة التي تخفض تكاليف الاستحواذ. هذه المكاسب ترفع حصة سوق التأمين على الممتلكات والحوادث للقطاع داخل عالم الأعمال الصغيرة المجزأ.

مشتري السوق المتوسط والتجاري الكبير يواجهون فحص اكتتاب أكثر إحكاماً حيث تنفخ اتجاهات الأحكام النووية حدود المسؤولية. الحسابات المتخصصة التي تتطلب تنسيق برنامج عالمي تعتمد على القوة التقنية للاعبين متعددي الخطوط، داعمة كفاية الأقساط رغم الضغوط التنافسية. العتبات الموسعة لسندات إدارة الأعمال الصغيرة تحفز إصدار الضمان بين التجار المحرومين سابقاً من الخدمة، موسعة حجم سوق التأمين على الممتلكات والحوادث لحلول السندات.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ساهمت نيويورك بـ 32.34% من الأقساط الوطنية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 4.34% حتى عام 2030، مدعومة بالإشراف التنظيمي المتوازن وقاعدة اقتصادية متنوعة. التركزات الحضرية الكثيفة للممتلكات والقطاع المالي النابض بالحياة يعززان طلب ثابت على تغطيات المسؤولية والممتلكات والمتخصصة. الإصلاحات التشريعية المشجعة لكفاية المعدل جذبت لاعبين إضافيين، محافظة على السعة وافرة والتسعير منضبط.

سوق كاليفورنيا يتباين بشدة. التعرض لحرائق البرية وقيود التسعير دفعت كتاب كبار لتقليص الأعمال الجديدة، زائدة بوالص خطة FAIR بـ 276% بين عامي 2018 و2024. تفويضات المفوض التي تتطلب من اللاعبين خدمة المناطق المتعثرة تسعى لاستعادة التوازن لكنها تواجه مقاومة حول إجهاد رأس المال. أقساط تكساس ارتفعت على خسائر الطقس الشديد؛ معدلات أصحاب المنازل تسلقت 54.5% على مدى خمس سنوات وتستمر في تجاوز المتوسطات الوطنية. فلوريدا تظهر استقرار مؤقت تبع إصلاحات ضرر عام 2023 التي كبحت إساءة استخدام تعيين المنافع، جاذبة داخلين جدد رغم تقلبات الأعاصير المستمرة.

جيوب النمو تظهر في الغرب الجبلي وولايات الجنوب الشرقي حيث هجرة السكان تؤجج بدايات الإسكان وتسجيلات المركبات. مع ذلك، تكرار المخاطر الثانوية المتزايد-البَرَد، العواصف الحملية والفيضانات المفاجئة-يتطلب نمذجة كارثة مكررة لإدامة الربحية. التنويع الجغرافي يبقى تحوط استراتيجي أساسي، محفز اللاعبين لإعادة نشر رأس المال من مناطق ساحلية مجهدة إلى أسواق داخلية حيث الأنظمة التنظيمية تسمح بالتسعير القائم على المخاطر. الديناميكية تعزز أهمية المناخات التشريعية والقضائية المحددة بالولاية في تشكيل سوق التأمين على الممتلكات والحوادث.

المشهد التنافسي

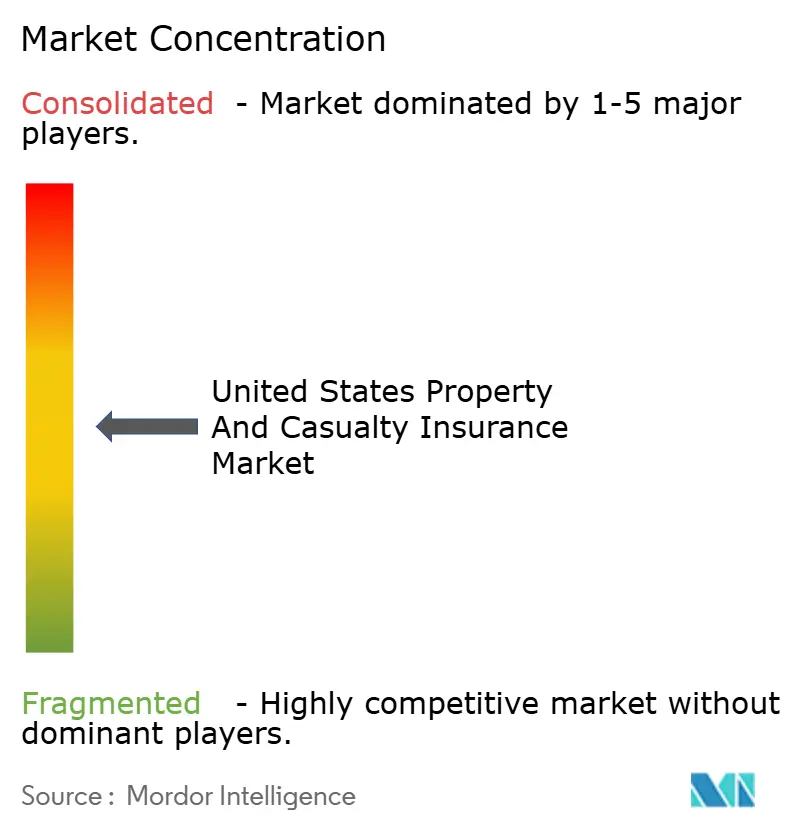

أكبر عشرة لاعبين سيطروا على أكثر من نصف الأقساط المباشرة في عام 2024، مشيرين إلى تركز متوسط، بينما أكبر خمسة مؤمني سيارات استحوذوا على أغلبية قسط القطاع، مرتفعين 110 نقطة أساس من عام 2023. اقتصاديات الحجم في تحليلات البيانات وإنفاقات التسويق وشراء إعادة التأمين تستمر في توسيع فجوات الأداء. نمت Progressive أقساط بـ 24.5% في عام 2024 باستغلال براعة القياس عن بُعد والتوزيع المباشر.

التركيز الاستراتيجي يتباعد. شركات التأمين الموجهة للنمو تستثمر بكثافة في منصات اكتتاب الذكاء الاصطناعي، بينما اللاعبون المتمركزون على الربح يقلمون الكتب غير المربحة وإعادة تخصيص رأس المال للخطوط المتخصصة مع كفاية معدل منضبط. تحالفات التأمين المدمجة مع تجار التجزئة وصانعي السيارات تفتح ممرات إيرادات جديدة للاعبين رشيقين، بينما المتخلفون يخاطرون بالتنازل عن حصة في مجالات متخصصة سريعة التوسع مثل السيبراني. نشاط الاندماج والاستحواذ، مثال بشراء Marsh McLennan بقيمة 7.75 مليار دولار أمريكي لـ McGriff Insurance Services، يؤكد السعي لاتساع التوزيع وانتفاذ السوق المتوسط. شركات التأمين الإقليمية الأصغر تواجه تكاليف تكنولوجية متصاعدة تتحدى التنافسية المستقلة، مشجعة الانتماء أو التخصص المتخصص للبقاء قابلة للحياة داخل سوق التأمين على الممتلكات والحوادث.

قادة صناعة التأمين على الممتلكات والحوادث في الولايات المتحدة

-

State Farm Mutual Automobile Insurance Co.

-

Berkshire Hathaway Inc. (GEICO, National Indemnity)

-

The Progressive Corp.

-

Allstate Corp.

-

Liberty Mutual Holding Co.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أكملت Brown & Brown استحواذها على Risk Strategies والشركة الأم Accession، موسعة بصمة الوساطة التجارية.

- فبراير 2025: وافقت Nationwide على شراء خط stop-loss لصاحب العمل من Allstate مقابل 1.25 مليار دولار أمريكي، مع إغلاق متوقع في النصف الثاني من عام 2025.

- يناير 2025: استحوذت SageSure على GeoVera Advantage Insurance Services، موسعة سعة الممتلكات المعرضة للكوارث في كاليفورنيا.

- مارس 2025: أصدرت NAIC جدولها التشريعي الفيدرالي لعام 2025 داعية لأسبقية التنظيم الحكومي وتمويل مرونة الكوارث.

نطاق تقرير سوق التأمين على الممتلكات والحوادث في الولايات المتحدة

يهدف هذا التقرير إلى تقديم تحليل مفصل لسوق التأمين على الممتلكات والحوادث في الولايات المتحدة. يركز على ديناميكيات السوق والاتجاهات الناشئة في القطاعات والأسواق الإقليمية، والتبصرات حول أنواع التأمين وقنوات التوزيع المختلفة. أيضاً، يحلل اللاعبين الرئيسيين والمشهد التنافسي في سوق التأمين على الممتلكات والحوادث في الولايات المتحدة.

| أصحاب المنازل |

| السيارات الخاصة للركاب |

| السيارات التجارية |

| الممتلكات التجارية |

| تعويض العمال |

| المسؤولية العامة |

| المتخصص (السيبراني، البحري، الداخلي، الضمان) |

| مباشرة |

| الوكلاء / الوسطاء المستقلون |

| الوكلاء الأسيرة |

| التأمين المصرفي |

| المنصات الرقمية / تقنيات التأمين |

| الجملة / MGAs |

| الخطوط الشخصية |

| التجارية الصغيرة (الشركات الصغيرة والمتوسطة) |

| التجارية متوسطة السوق |

| التجارية الكبيرة والمتخصصة |

| كاليفورنيا |

| تكساس |

| فلوريدا |

| نيويورك |

| أخرى |

| حسب خط التأمين | أصحاب المنازل |

| السيارات الخاصة للركاب | |

| السيارات التجارية | |

| الممتلكات التجارية | |

| تعويض العمال | |

| المسؤولية العامة | |

| المتخصص (السيبراني، البحري، الداخلي، الضمان) | |

| حسب قناة التوزيع | مباشرة |

| الوكلاء / الوسطاء المستقلون | |

| الوكلاء الأسيرة | |

| التأمين المصرفي | |

| المنصات الرقمية / تقنيات التأمين | |

| الجملة / MGAs | |

| حسب قطاع العملاء | الخطوط الشخصية |

| التجارية الصغيرة (الشركات الصغيرة والمتوسطة) | |

| التجارية متوسطة السوق | |

| التجارية الكبيرة والمتخصصة | |

| حسب المنطقة | كاليفورنيا |

| تكساس | |

| فلوريدا | |

| نيويورك | |

| أخرى |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق التأمين على الممتلكات والحوادث في الولايات المتحدة؟

يقف السوق عند 1.10 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.33 تريليون دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب قدره 3.96%.

كم هي هيمنة الوكلاء المستقلين في توزيع التأمين على الممتلكات والحوادث في الولايات المتحدة؟

احتل الوكلاء والوسطاء المستقلون 64.34% من الأقساط المكتوبة في عام 2024، متفوقين بكثير على القنوات الرقمية رغم نمو الأخيرة بمعدل نمو سنوي مركب قدره 6.34%

ما هي العوامل التي تدفع الاعتماد السريع لبرامج القياس عن بُعد؟

التسعير القائم على السلوك يخفض نسب الخسارة ويقدم خصومات شخصية، محفز 60% من عملاء Progressive الجدد للسيارات للتسجيل في عام 2024.

أي ولاية تقود حالياً أكبر حصة من أقساط التأمين على الممتلكات والحوادث في الولايات المتحدة؟

نيويورك تقود بـ 32.34% من الأقساط الوطنية ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 4.34% حتى عام 2030.

آخر تحديث للصفحة في: