حجم وحصة سوق الغازات الطبية والمعدات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

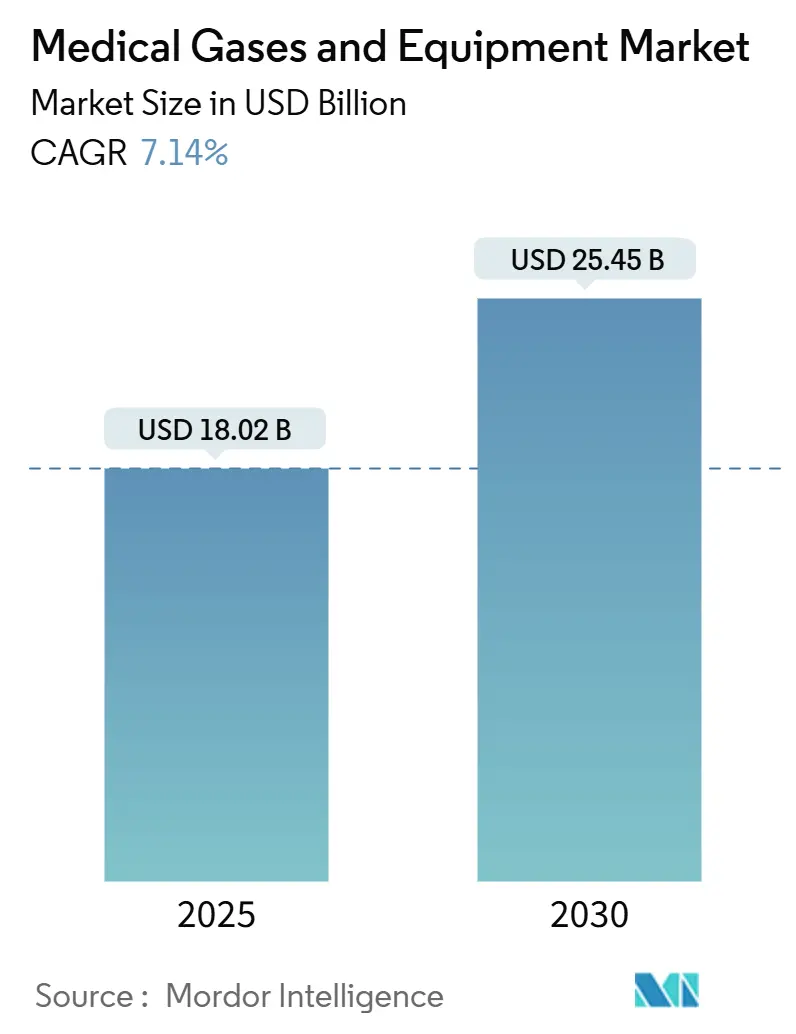

| حجم السوق (2025) | 18.02 مليار دولار أمريكي |

| حجم السوق (2030) | 25.45 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.14% CAGR |

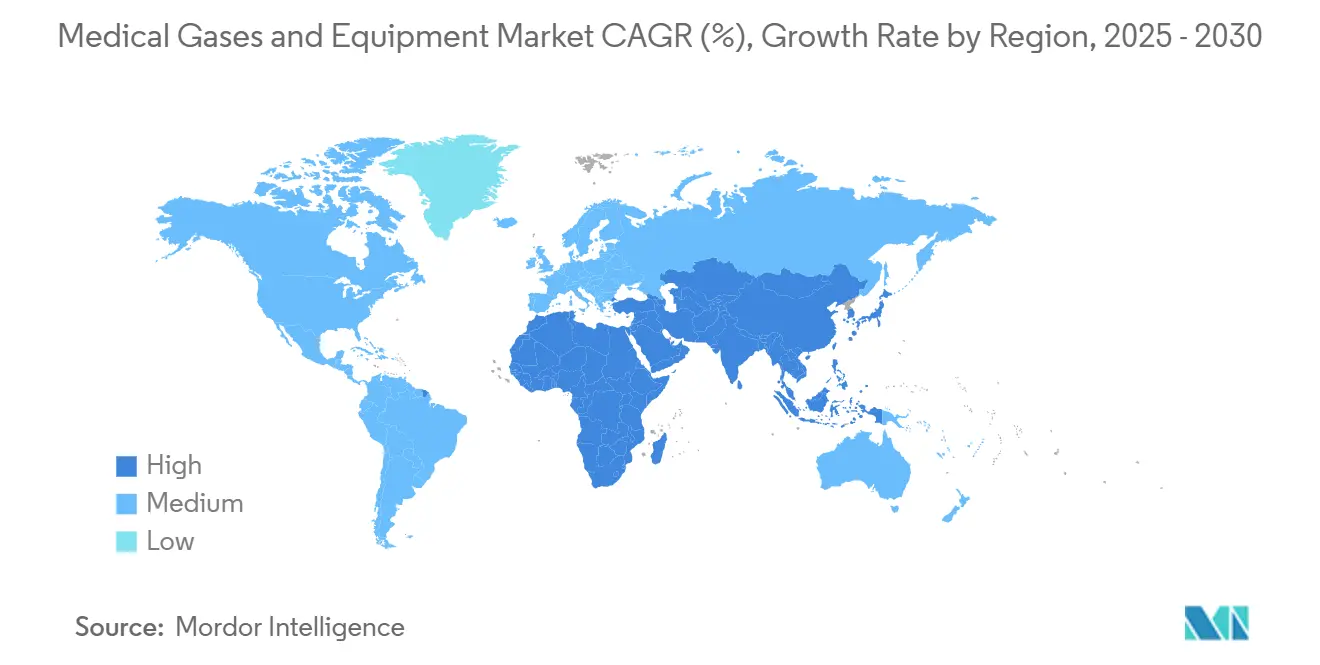

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الغازات الطبية والمعدات بواسطة Mordor Intelligence

يقدر حجم سوق الغازات الطبية والمعدات بـ 18.02 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 25.45 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 7.14% خلال فترة التوقع (2025-2030).

الطلب العلاجي المتزايد من السكان المسنين، وتطوير البنية التحتية المستمر للمستشفيات بعد كوفيد-19، والابتكار السريع في أجهزة التركيز المحمولة يدعم التوسع المستمر لسوق الغازات الطبية والمعدات. مشاريع مقاومة الأكسجين المدعومة حكومياً، وتصغير أجهزة الاستشعار القابلة للارتداء، وتسويق خلائط التخدير منخفضة قدرة الاحترار العالمي تعزز بشكل إضافي نمو الحجم، بينما يستفيد موردو الغاز المتحدون من الحجم لضمان عقود طويلة المدى عبر إعدادات الرعاية الحادة. تبقى شركات تصنيع المعدات مجزأة، مما يخلق مساحة لاستحواذات تكميلية تعمق محافظ المنتجات وتنويع البصمة الجغرافية للخدمات، خاصة في أسواق آسيا والمحيط الهادئ عالية النمو. الانتقال المستمر نحو الرعاية المنزلية يضخم الطلب على إعادة تعبئة الأسطوانات، والتوليد الصغير في الموقع، والمراقبة المدعومة بالذكاء الاصطناعي، مما يشكل مجتمعة الخطوط التنافسية لسوق الغازات الطبية والمعدات.

النقاط الرئيسية للتقرير

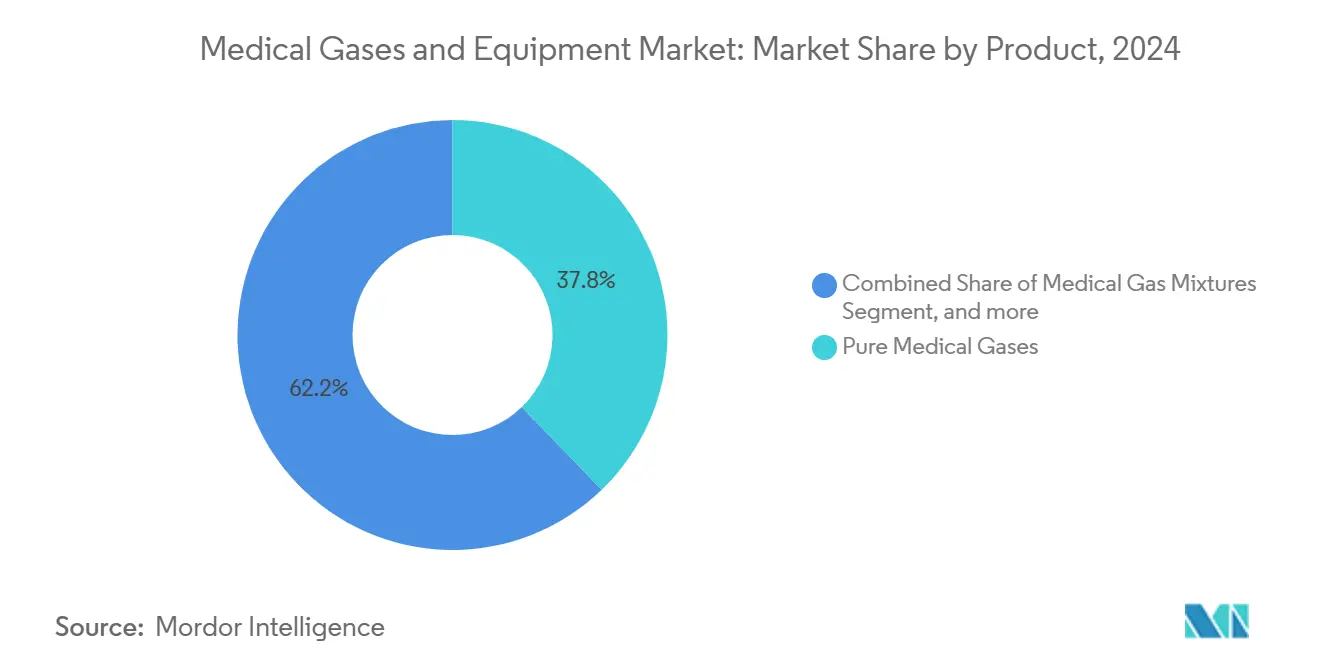

- حسب المنتج، استحوذت الغازات الطبية النقية على 37.81% من حصة سوق الغازات الطبية والمعدات في 2024، بينما من المتوقع أن ينمو قطاع الأكسجين الفرعي بمعدل نمو سنوي مركب قدره 8.91% حتى 2030.

- حسب الطريقة، تصدرت الأسطوانات المعبأة بنسبة 45.79% من الإيرادات في 2024؛ من المتوقع أن توسع أجهزة التركيز المحمولة بمعدل نمو سنوي مركب قدره 9.81% حتى 2030.

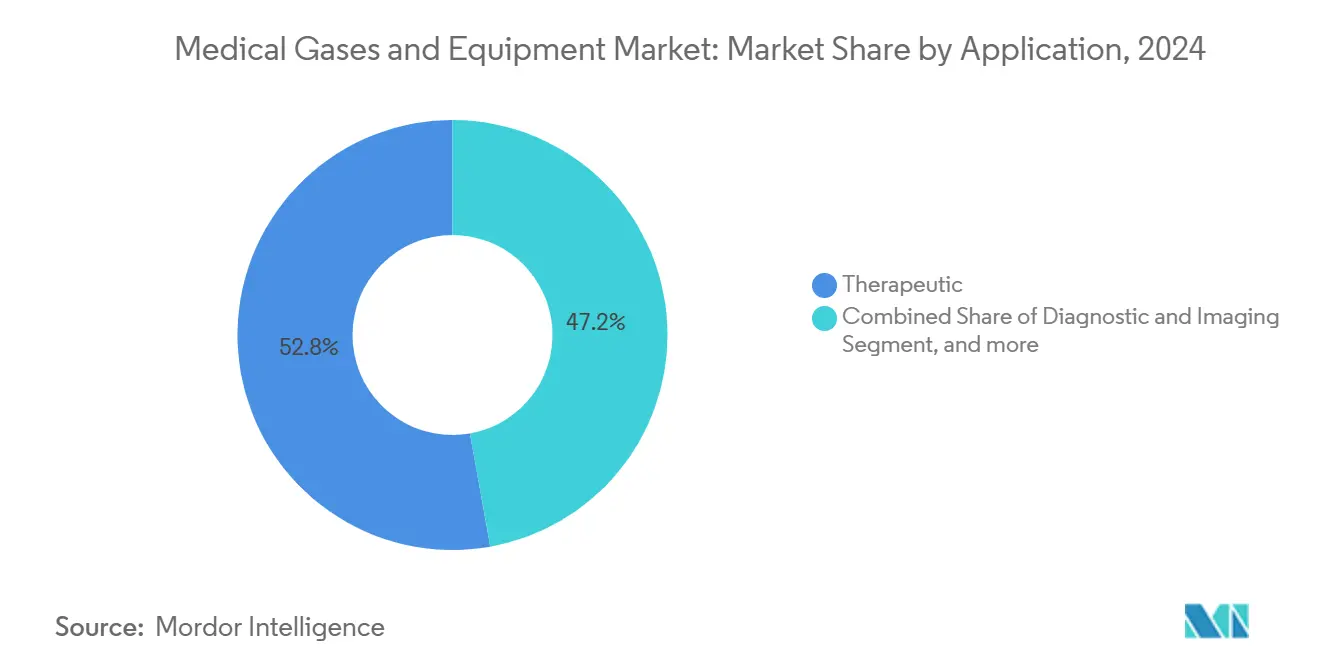

- حسب التطبيق، شكلت الاستخدامات العلاجية 52.81% من حجم سوق الغازات الطبية والمعدات في 2024؛ تظهر الرعاية الصحية المنزلية أسرع نمو بمعدل نمو سنوي مركب قدره 11.01%.

- حسب المستخدم النهائي، استحوذت المستشفيات على 62.56% من إيرادات 2024، بينما من المتوقع أن ترتفع إعدادات الرعاية المنزلية بمعدل نمو سنوي مركب قدره 13.01% خلال 2025-2030.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 35.87% من إيرادات 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 13.51%.

اتجاهات ورؤى سوق الغازات الطبية والمعدات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الرعاية الصحية المنزلية وعلاج الأكسجين في نقطة الرعاية | +1.8% | عالمي؛ مكاسب مبكرة في أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| الانتشار المتزايد لأمراض الجهاز التنفسي | +1.5% | عالمي؛ السكان المسنون | المدى الطويل (≥ 4 سنوات) |

| بناء البنية التحتية للأكسجين المموّلة حكومياً بعد كوفيد | +1.2% | جوهر آسيا والمحيط الهادئ؛ تسرب إلى الشرق الأوسط وأفريقيا | المدى القصير (≤ 2 سنتان) |

| تصغير أجهزة التركيز وأجهزة الاستشعار المحمولة/القابلة للارتداء | +0.9% | أمريكا الشمالية والاتحاد الأوروبي؛ توسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تسويق خلائط غاز التخدير الصديقة للبيئة منخفضة قدرة الاحترار العالمي | +0.7% | أوروبا في المقدمة؛ أمريكا الشمالية تتبع | المدى الطويل (≥ 4 سنوات) |

| مراقبة خطوط أنابيب الغاز التنبؤية والتحكم في المخزون المدعومة بالذكاء الاصطناعي | +0.5% | أنظمة الرعاية الصحية المتقدمة في جميع أنحاء العالم | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الرعاية الصحية المنزلية وعلاج الأكسجين في نقطة الرعاية

إطار الإيجار لمدة 36 شهر من Medicare يدعم تعويضاً قابلاً للتنبؤ، مما يشجع استثمار الموردين في الأجهزة المحمولة ويعزز قبول المرضى لعلاج الأكسجين في المنزل.[1]Noridian Healthcare Solutions, "DME Jurisdiction D Supplier Manual," noridian.comتقنية مثل أدوات اختيار التدفق FlexO2 ضاعفت التعديلات التي يبدأها المستخدم، مما رفع درجات القدرة على النشاط المدرك بـ 80 نقطة بعد النشر السريري.[2]Respiratory Research, "Patient-controlled oxygen flow pilot," respiratoryresearch.comأجهزة التركيز المحمولة التي تستخدم أسرة الزيوليت المحسّنة تحقق الآن دقة أكسجين بنسبة 98.68%، مما يضيق فجوة الأداء مع الأنظمة الثابتة. معدل النمو السنوي المركب البالغ 13.01% في قطاع الرعاية المنزلية يوضح كيف تتماشى هذه التحسينات مع تفضيل المرضى للبيئات المألوفة. تحديث دفع CMS لعام 2025، برفع معدلات الصحة المنزلية بنسبة 2.5% يضيف زخماً إضافياً لنماذج الرعاية اللامركزية. تجربة Linde's AIRGENIOUS بين مستخدمي انقطاع النفس النومي خفضت عدم الالتزام بـ CPAP، مما يعرض التحليلات التنبؤية لالتزام الرعاية المزمنة.

الانتشار المتزايد لأمراض الجهاز التنفسي

يبقى مرض الانسداد الرئوي المزمن المحرك الرئيسي لدخول الأكسجين، ممثلاً 44.5% من حجم أجنحة الجهاز التنفسي في المستشفيات الثالثية. يبلغ متوسط طلب الغاز القائم على السرير النموذجي 350 متر مكعب من الأكسجين و325 متر مكعب من الهواء الطبي كل عام، ويتناسب مباشرة مع أحجام الخروج وكثافة الجراحة. لقد أدرج المخططون الأوروبيون بالفعل ترقيات نظام الغاز الطبي في الاستراتيجيات التنفسية الوطنية، كما هو موضح في الخطة الرئيسية النمساوية 2025. كشف تحليل موجات الوباء أن استهلاك الأكسجين يرتفع حتى 20 ضعف، مما يرسي الحاجة إلى الاحتياطي الدائم في البنية التحتية للإمداد. مبادرة خرائط الاحتياجات الصحية في بولندا تسلط الضوء على كيفية توجيه رسم خرائط أمراض الجهاز التنفسي للاستثمار في أنظمة الغاز على مستوى المستشفى.

بناء البنية التحتية للأكسجين المموّلة حكومياً بعد كوفيد

استثمار الهند البالغ 14,600 كرور روبية هندية (1.68 مليار دولار أمريكي) لإضافة 17,800 سرير مستشفى يشمل ترقيات البنية التحتية الحرجة مثل خطوط أنابيب الأكسجين المحسّنة وأنظمة المشعبات. بالتوازي، يلتزم اللاعبون الخاصون الرائدون مثل Max Healthcare بـ 5,000 كرور روبية هندية (575 مليون دولار أمريكي) لمضاعفة سعة مستشفياتهم، مما يشير إلى زخم قوي في توسع البنية التحتية للرعاية الصحية. عبر 106 دراسة عالمية لإعادة تصميم المستشفيات، ظهرت الأنظمة الأنبوبية المرنة التي تدعم قدرة الزيادة كأفضل ممارسة بعد الوباء. تطورت مخططات التصميم لمرافق كوفيد-19 المؤقتة منذ ذلك الحين إلى مراجع قياسية لمقاومة الأكسجين الدائمة، مما يعزز الطلب على ترقيات خطوط الأنابيب والتوليد في الموقع.

تصغير أجهزة التركيز وأجهزة الاستشعار المحمولة/القابلة للارتداء

أنشأ الباحثون مستشعر أكسجين لاسلكي بحجم الضمادة اللاصقة يلتصق بجلد حديثي الولادة ويرسل مستويات PO2 في الوقت الفعلي. يدمج مستشعر Fraunhofer القائم على الفلورة البالغ 26 مم في أجهزة التنفس، مما يوفر تشبع الدم بالأكسجين دون الاعتماد على قياس التأكسج النبضي. تحقق أجهزة التركيز المتحكم فيها بـ Arduino باستخدام مستشعرات HX710B تحكماً دقيقاً في التدفق والنقاء مع الحفاظ على الطاقة. الأجهزة التنفسية المرنة لإنترنت الأشياء مع التعلم الآلي تدعم المراقبة المستمرة أثناء الأنشطة اليومية. أقنعة الوجه المزودة بأجهزة استشعار التي تتتبع درجة الحرارة والرطوبة ومؤشرات جودة الهواء توضح تقاطع الأجهزة القابلة للارتداء الاستهلاكية في التطبيقات السريرية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| امتثال cGMP ودستور الأدوية الصارم متعدد الولايات القضائية | -1.1% | عالمي؛ شدة الإنفاذ تختلف | المدى الطويل (≥ 4 سنوات) |

| التعويض المحدود لعلاج الأكسجين المنزلي طويل المدى | -0.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الانتقائية | المدى المتوسط (2-4 سنوات) |

| مسؤولية السلامة المهنية وتكاليف التأمين للتعامل مع الغاز الكمي | -0.6% | الأسواق المتقدمة في جميع أنحاء العالم | المدى المتوسط (2-4 سنوات) |

| تقلبات إمدادات الهيليوم ترفع تكاليف الغاز المتخصص | -0.9% | عالمي؛ تأثير حاد على مواقع التصوير بالرنين المغناطيسي | المدى القصير (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

امتثال cGMP ودستور الأدوية الصارم متعدد الولايات القضائية

القاعدة النهائية لإدارة الغذاء والدواء، السارية في ديسمبر 2025، تفرض ممارسات التصنيع الجيدة الحالية الكاملة وبروتوكولات وضع العلامات للغازات الطبية، مما يجبر الموردين على الاستثمار في أنظمة التعبئة والتحليلية المطورة. ستصنف هونغ كونغ الغازات الطبية كمنتجات صيدلانية اعتباراً من يونيو 2026، مما يقدم طبقة ترخيص جديدة للموزعين. التعديلات المتوازية تنسق إدارة جودة الأجهزة القائمة على ISO مع توضيحات cGMP، مما يرفع تكاليف الامتثال عبر الحدود لكن يعزز تقارب المعايير العالمية.

التعويض المحدود لعلاج الأكسجين المنزلي طويل المدى

سقف الإيجار لمدة 36 شهر يحد من مدة الإيرادات للموردين ويثبط نشر الأجهزة عالية المواصفات ما عدا عتبات التأهيل الدنيا. يعتمد التأهيل على معايير غاز الدم الشرياني الصارمة أو قياس التأكسج النبضي، مما يضيف تعقيداً إدارياً لإحالات الرعاية المنزلية. إعادة معايرة CMS لعام 2025 لتسجيل الإعاقة الوظيفية تغير نطاقات الدفع، مما قد يحول هوامش الموردين.[3]Federal Register, "Medicare and Medicaid Programs; CY 2025 Home Health Prospective Payment System Rate Update," federalregister.gov رغم أن طلب المرضى ينمو، إلا أن أسقف التعويض تخفف الفائدة الإيرادية الكاملة، مما يخفف توقعات النمو قريب المدى لسوق الغازات الطبية والمعدات.

تحليل القطاعات

حسب المنتج: الغازات الطبية النقية تقود أساس السوق

استحوذت الغازات الطبية النقية على 37.81% من سوق الغازات الطبية والمعدات في 2024، مما يعكس الاستخدام العلاجي الذي لا غنى عنه عبر المستشفيات والإعدادات المنزلية. من المتوقع أن يسجل الأكسجين معدل نمو سنوي مركب قدره 8.91%، مساعداً بتوسع اعتماد الرعاية المنزلية وانتشار أمراض الجهاز التنفسي. الهواء الطبي وثاني أكسيد الكربون والهيليوم والغازات المتخصصة تخدم احتياجات النفخ الجراحي والتشخيص والتصوير بالرنين المغناطيسي، رغم أن تقلبات إمدادات الهيليوم أدت إلى تصاعدات سعرية تضغط على ميزانيات المستشفيات. يتحول استهلاك أكسيد النيتروز نحو الأسطوانات المحمولة حيث تزيل المؤسسات الخطوط الأنبوبية لكبح الهدر، تبعاً لنجاح تخفيض UCSF بنسبة 80-90%.

تتراوح معدات الغاز الطبي التكميلية من الضواغط والأسطوانات إلى أنظمة مراقبة خطوط الأنابيب. استحواذ Atlas Copco على Medi-teknique عام 2023 يوضح التوحيد الهادف لاتساع الخدمة وإيرادات الصيانة المتكررة. شبكة موزعي BeaconMedaes العالمية تدمج أنظمة الفراغ والمشعبات داخل بناء المستشفيات الجديدة، مستفيدة من شبكات الحلقة الضوئية متعددة الأوضاع للقدرات الإنذارية في الوقت الفعلي. التركيز المتزايد على الاستدامة يدفع المستشفيات لاعتماد خلائط التخدير منخفضة قدرة الاحترار العالمي. المنظمون الأوروبيون يؤيدون السيفوفلوران على الديسفلوران بسبب قدرة الاحترار العالمي الأقل بكثير، مما يدفع الموردين لإعادة هندسة أنظمة الاستشفاء وإزالة العوامل المتطايرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الطريقة: الحلول المحمولة تسرّع تطور السوق

احتفظت الأسطوانات المعبأة بحصة 45.79% في 2024، لكن من المتوقع أن تنمو أجهزة التركيز المحمولة بنسبة 9.81% سنوياً حيث يطالب المرضى بالحركة ويؤكد مقدمو الرعاية الصحية على نماذج الرعاية المزمنة فعالة التكلفة. التصميم الحاسوبي من جامعة تكساس إيه آند إم يظهر أن تكوينات الزيوليت الديناميكية يمكن أن تخصص تدفق الأكسجين لاحتياجات المرضى المتقلبة، مما يقلل الوزن دون قطع النقاء. في الوقت نفسه، سجلت Linde 59 انتصاراً لمحطة صغيرة في الموقع في 2024، مما يعكس اهتمام المستشفيات بقدرة الأكسجين المعتمدة على الذات للتحوط ضد اضطرابات الإمداد.

يستمر التوليد الكمي في الموقع في جذب المستشفيات الثالثية الكبيرة التي تسعى لتكاليف وحدة قابلة للتنبؤ، بينما تدعم التوصيل السائل الكمي المراكز المتخصصة ذات متطلبات النقاء الفائقة. يضمن التفضيل المستمر لاحتياط الأسطوانة الطلب المستقر عبر كل طريقة، مما يؤسس مزيج إيرادات متنوع داخل سوق الغازات الطبية والمعدات.

حسب التطبيق: الرعاية الصحية المنزلية تحوّل نماذج العلاج

سيطرت الاستخدامات العلاجية على 52.81% من إيرادات القطاع في 2024، تمتد عبر علاج الأكسجين والتخدير والدعم التنفسي. لكن الرعاية الصحية المنزلية مهيأة للنمو بمعدل نمو سنوي مركب قدره 11.01%، مما يعكس تقارب اليقين التعويضي وراحة المريض وتصغير الأجهزة. تطبيقات التشخيص والتصوير تواجه ضغوط تكلفة مدفوعة بالهيليوم تجبر أحياناً على توقف التصوير بالرنين المغناطيسي، مما يرفع بدوره الطلب على ماسحات فعالة الهيليوم وتقنية الحفظ.

التصنيع الصيدلاني يعرض طلب غاز متزايد حيث تتوسع خطوط أنابيب البيولوجيات، بينما يعتمد العلاج بالتبريد النيتروجين السائل لإزالة الأنسجة المستهدفة. حاملات الأكسجين الاصطناعية في التجارب السريرية يمكن أن تنوع تطبيقات الغاز العلاجي بشكل أكبر، رغم أن التأثير التجاري يقع ما وراء أفق التوقع الحالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: إعدادات الرعاية المنزلية تعيد تشكيل ديناميكيات السوق

استحوذت المستشفيات على 62.56% من الإيرادات في 2024 بسبب تقديم الرعاية الحادة الراسخ والمتطلبات التنظيمية لخطوط الإمداد الاحتياطية. ومع ذلك، من المتوقع أن تتقدم إعدادات الرعاية المنزلية بنسبة 13.01% سنوياً، مما يعكس قواعد التأهيل المبسطة والتطورات في مراقبة المرضى عن بعد التي تسمح بتوصيل الأكسجين الآمن خارج الجدران المؤسسية. تحافظ مراكز الجراحة الإسعافية على نمو متوسط أحادي الرقم، مستفيدة من تحولات حجم الجراحة اليومية التي لا تزال تعتمد على الأسطوانات المعبأة والهواء الطبي. المعاهد الأكاديمية والبحثية تشكل قطاع متخصص يطالب بغازات فائقة النقاء لبروتوكولات المختبرات.

أجهزة الاستشعار الحيوية القابلة للارتداء التي تتتبع معدل ضربات القلب وتشبع الأكسجين تغذي البيانات في لوحات معلومات الذكاء الاصطناعي، مما يسمح للمقدمين بالتدخل قبل أن تصبح الاستشفاء ضرورية، اتجاه يتماشى مع دفع Medicare لكبح الإدخال المتكرر. سلاسل المستشفيات الهندية التي تستثمر 14,600 كرور روبية هندية لا تزال تدمج مسارات الرعاية المنزلية لتوسيع نطاق الخدمة، مما يؤكد نموذج هجين يحافظ على النمو المؤسسي واللامركزي.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 35.87% من إيرادات 2024، مرساة بأنظمة دفع ناضجة وإشراف صارم من إدارة الغذاء والدواء واعتماد واسع لأجهزة التركيز المحمولة. تحافظ المستشفيات على توليد أكسجين احتياطي مدعوم بخزانات كمية في الموقع، بينما يستمر اختراق الرعاية المنزلية في الارتفاع حيث تحسن CMS التعويض. يستفيد بائعو المعدات الإقليميون من مسارات تنظيمية واضحة تكافئ الابتكار دون قواعد وصول سوق غامضة.

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 13.51%، الأعلى بين جميع المناطق، مدفوعة بتوسع المستشفيات واسع النطاق والسكان المسنين والتمويل الحكومي الاستباقي للبنية التحتية الطبية. إضافات السعة المخططة في الهند البالغة 17,800 سرير إلى جانب خريطة طريق الأجهزة الطبية بقيمة 50 مليار دولار توضح ارتفاع الطلب الأساسي على أنظمة خطوط الأنابيب والأسطوانات. سياسات الشراء الداعمة في الصين بعد 2024 متوقعة لفتح إنفاق الأجهزة الطبية في 2025، مما يعزز مكانة المنطقة كمحرك النمو الأول. توسعات وحدة فصل الهواء من Linde وMesser عبر الهند وجنوب شرق آسيا تشير إلى التزام الموردين بالحفاظ على الأمان الإقليمي للإمداد.

تبقى أوروبا سوق رئيسي، مدفوعة بولايات بيئية صارمة تسرع اعتماد التخدير منخفض قدرة الاحترار العالمي. إزالة NHS للديسفلوران انتشرت عبر الممارسة القارية، مجبرة الموردين على إعادة الصياغة والمستشفيات على ترقية أنظمة الاستشفاء. عقود إمداد الأكسجين منخفض الكربون من Air Liquide في فرنسا وألمانيا والبرازيل تعرض الأهمية المتزايدة لانبعاثات النطاق 3 في معايير شراء المستشفيات العامة.

الشرق الأوسط وأفريقيا وأمريكا الجنوبية تمثل مجتمعة أسواق إمكانات عالية لكن مرحلة مبكرة. الاستثمارات في مرافق الرعاية الثالثية والتنسيق التدريجي لمعايير دستور الأدوية ستفتح فرص متزايدة، رغم أن التقلب الاقتصادي وتجزئة التعويض يخفف الحجم قريب المدى.

المشهد التنافسي

أكبر ثلاثة موردي غاز صناعي، Linde وAir Liquide وAir Products، يسيطرون على غالبية أحجام الأكسجين والنيتروجين الكمية، مؤمنين عقود متعددة السنوات تحمي رؤية الإيرادات. مبيعات Linde البالغة 33 مليار دولار أمريكي لعام 2024 تسلط الضوء على اتساع محفظتها الطبية، مكملة بمحطات ECOVAR المعيارية في الموقع التي تقلل مسافة التوصيل والبصمة الكربونية. سجلت Air Products 2.9 مليار دولار أمريكي في مبيعات الربع الرابع للسنة المالية 2024 وخصصت 70 مليون دولار أمريكي لتوسع الغشاء، مما يعزز القدرة عبر النيتروجين واستشفاء الهيليوم وتنقية الغاز الحيوي. استحواذ Messer على نظام الهيليوم الفيدرالي يمنح تحكماً استراتيجياً على عقدة سلسلة إمداد التصوير بالرنين المغناطيسي الحرجة، مما يخفف قيد تقلبات الهيليوم.

يبقى تصنيع المعدات مجزأ، مع شراء Atlas Copco لـ Air Way يوفر الوصول إلى عقود خدمة تضمن إيرادات صيانة خطوط الأنابيب المتكررة. نفذت Meritus Gas Partners ثلاثة استحواذات موزع إقليمي في 2024، مما يعكس شهية الملكية الخاصة لشبكات توزيع الأسطوانات المحلية التي تكمل البصمات الوطنية للموردين. التمايز التقني، خاصة المراقبة التنبؤية القائمة على الذكاء الاصطناعي مثل AIRGENIOUS من Linde، يقوي إحكام قفل العملاء بتحسين وقت التشغيل وتقليل تبديل الأسطوانات غير المخطط له.

اللاعبون الناشئون يستهدفون منافذ المساحة البيضاء، بما في ذلك نماذج إمداد البلدان منخفضة ومتوسطة الدخل حيث توجد فجوات الوصول للأكسجين. الابتكارات في حاملات الأكسجين الاصطناعية وعلاجات البلازما الجوية الباردة تمثل فرص حدودية مع منافسة محدودة من الشركات الكبيرة حالياً، مما يشير إلى إمكانية دخول السوق المدفوع بالشراكة.

قادة صناعة الغازات الطبية والمعدات

-

Air Liquide

-

Atlas Copco

-

Messer Group

-

Linde plc

-

Amico Group

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أعلنت Linde عن انتصارات قياسية للحلول الصغيرة في الموقع في 2024، موقعة 59 اتفاقية طويلة المدى لبناء وتشغيل 64 محطة نيتروجين وأكسجين، مدفوعة بنمو تصنيع الإلكترونيات ومبادرات إزالة الكربون.

- يناير 2025: وسعت Air Liquide إمداد الغاز الطبي منخفض الكربون للمستشفيات في أوروبا والبرازيل، مما يعكس الطلب المتزايد على حلول الغاز الطبي المستدامة في أوساط الرعاية الصحية.

- يناير 2025: أعلنت Messer عن خطط لاستثمار أكثر من 70 مليون دولار أمريكي في عمليات فصل الهواء في Berryville، Arkansas، خالقة أكثر من 20 وظيفة مع بدء الإنتاج في النصف الثاني من 2026.

- أكتوبر 2024: وقعت Linde اتفاقيات لإلغاء الأسر لوحدتي فصل هواء وتوسيع إمداد الغاز الصناعي لـ Tata Steel Limited في الهند، مضاعفة السعة في الموقع أكثر من الضعف مع خدمة الأسواق التجارية المحلية.

نطاق تقرير سوق الغازات الطبية والمعدات العالمي

حسب نطاق هذا التقرير، تُعرّف الغازات الطبية والمعدات كالغازات والمعدات المستخدمة للتشخيص العلاجي والأغراض العلاجية، وكذلك لأبحاث الصيدلة والتكنولوجيا الحيوية. سوق الغازات الطبية والمعدات مقسم حسب نوع المنتج (الغازات الطبية ومعدات الغاز الطبي)، المستخدم النهائي (المستشفى، الرعاية الإسعافية، مستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 بلد مختلف عبر المناطق الرئيسية، عالمياً.

| الغازات الطبية | الغازات الطبية النقية | الأكسجين |

| أكسيد النيتروز | ||

| الهواء الطبي | ||

| ثاني أكسيد الكربون | ||

| الهيليوم والغازات المتخصصة | ||

| خلائط الغاز الطبي | ||

| الغلاف الجوي البيولوجي | ||

| معدات الغاز الطبي | الضواغط | |

| الأسطوانات | ||

| تجميعات الخراطيم والصمامات | ||

| الأقنعة وقنية الأنف | ||

| أنظمة الفراغ والشفط | ||

| أنظمة المشعب وخطوط الأنابيب | ||

| أنظمة الإنذار والمراقبة |

| التوليد الكمي في الموقع |

| الأسطوانات المعبأة |

| التوصيل السائل/الكمي |

| أجهزة التركيز المحمولة |

| العلاجي |

| التشخيص والتصوير |

| التصنيع والبحث الصيدلاني |

| الجراحة بالتبريد والعلاج بالتبريد |

| الرعاية الصحية المنزلية |

| المستشفيات |

| مراكز الجراحة الإسعافية |

| إعدادات الرعاية المنزلية |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | الغازات الطبية | الغازات الطبية النقية | الأكسجين |

| أكسيد النيتروز | |||

| الهواء الطبي | |||

| ثاني أكسيد الكربون | |||

| الهيليوم والغازات المتخصصة | |||

| خلائط الغاز الطبي | |||

| الغلاف الجوي البيولوجي | |||

| معدات الغاز الطبي | الضواغط | ||

| الأسطوانات | |||

| تجميعات الخراطيم والصمامات | |||

| الأقنعة وقنية الأنف | |||

| أنظمة الفراغ والشفط | |||

| أنظمة المشعب وخطوط الأنابيب | |||

| أنظمة الإنذار والمراقبة | |||

| حسب الطريقة | التوليد الكمي في الموقع | ||

| الأسطوانات المعبأة | |||

| التوصيل السائل/الكمي | |||

| أجهزة التركيز المحمولة | |||

| حسب التطبيق | العلاجي | ||

| التشخيص والتصوير | |||

| التصنيع والبحث الصيدلاني | |||

| الجراحة بالتبريد والعلاج بالتبريد | |||

| الرعاية الصحية المنزلية | |||

| حسب المستخدم النهائي | المستشفيات | ||

| مراكز الجراحة الإسعافية | |||

| إعدادات الرعاية المنزلية | |||

| المعاهد الأكاديمية والبحثية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| بقية الشرق الأوسط وأفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية ومعدل النمو المتوقع لسوق الغازات الطبية والمعدات؟

السوق مقيم بـ 18.02 مليار دولار أمريكي في 2025 ومن المتوقع أن يصعد إلى 25.45 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.14%.

أي فئة منتج تولد أعلى إيرادات اليوم؟

الغازات الطبية النقية تقود بـ 37.81% من إيرادات 2024، مما يعكس دورها الذي لا غنى عنه في الرعاية التنفسية والجراحية اليومية.

لماذا تُعتبر الرعاية الصحية المنزلية التطبيق الأسرع نمواً؟

قواعد الإيجار الداعمة من Medicare وراحة المريض مع العلاج في المنزل وأجهزة التركيز المحمولة الموثوقة تقود معدل نمو سنوي مركب قدره 11.01% للاستخدامات المنزلية.

ما حجم الفرصة لأجهزة تركيز الأكسجين المحمولة؟

أجهزة التركيز المحمولة هي الطريقة الأسرع توسعاً، متوقعة للنمو بنسبة 9.81% سنوياً حتى 2030 حيث يسعى المرضى للحركة وتدفع المستشفيات توفير التكاليف.

أي منطقة تقدم أقوى توقعات التوسع؟

آسيا والمحيط الهادئ تظهر أعلى نمو إقليمي بمعدل نمو سنوي مركب قدره 13.51%، مدعومة ببناء المستشفيات واسع النطاق والتمويل الحكومي للبنية التحتية للأكسجين.

آخر تحديث للصفحة في: