حجم وحصة سوق مستلزمات المستشفيات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

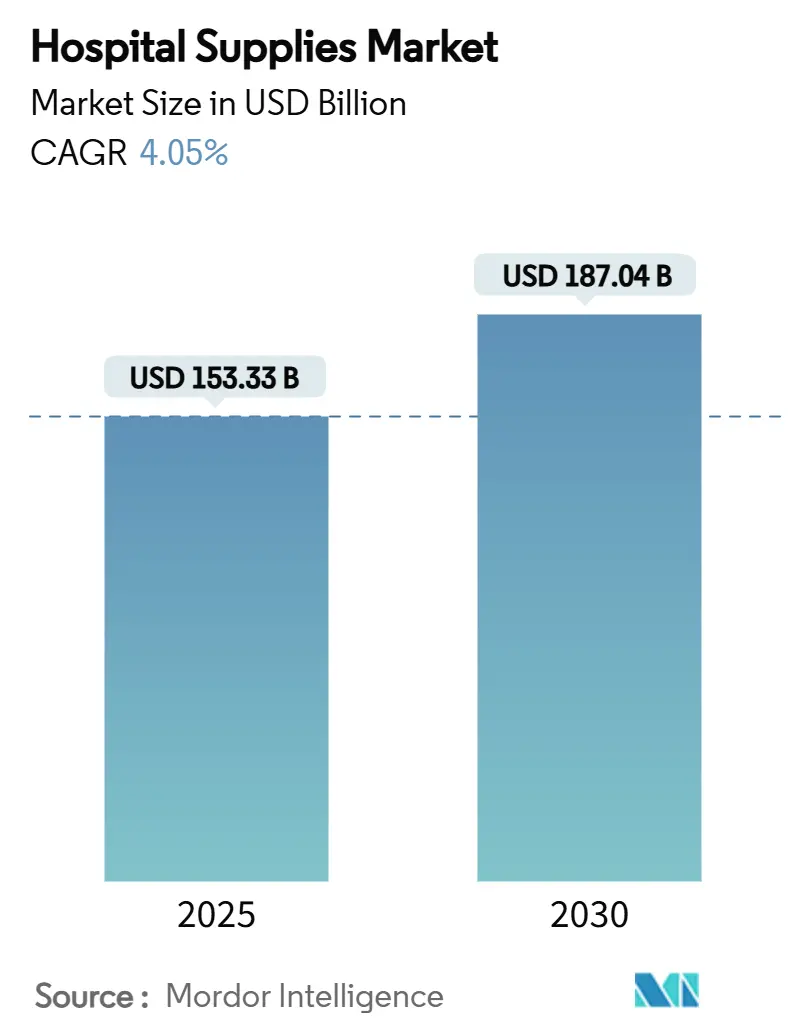

| حجم السوق (2025) | 153.33 مليار دولار أمريكي |

| حجم السوق (2030) | 187.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.05% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مستلزمات المستشفيات من قبل موردور إنتيليجنس

يُقدر حجم سوق مستلزمات المستشفيات بـ 153.33 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 187.04 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.05% خلال فترة التنبؤ (2025-2030).

هذا المسار مدعوم باستثمارات مكافحة العدوى، وأنظمة المخزون المدعومة بالتكنولوجيا، والطلب المتسارع من المناطق النامية. المنتجات الاستهلاكية، معدات المعالجة المعقمة، وحلول سلسلة التوريد الرقمية تبقى محورية في قرارات المشتريات، بينما بدأت معايير الاستدامة تؤثر على اختيار المنتجات. البناء السريع للبنية التحتية في آسيا والمحيط الهادئ، إلى جانب تراكم العمليات الجراحية بعد الجائحة في البلدان المتقدمة، يعيد تشكيل ديناميات المنافسة العالمية. الموردون الذين يجمعون بين السلع المادية وأدوات الكفاءة القائمة على التحليلات يحققون نصيباً أكبر حيث تسعى المستشفيات لمواءمة الأداء السريري، وضبط التكاليف، والامتثال التنظيمي ضمن دورات الميزانية الأكثر إحكاماً.

النقاط الرئيسية في التقرير

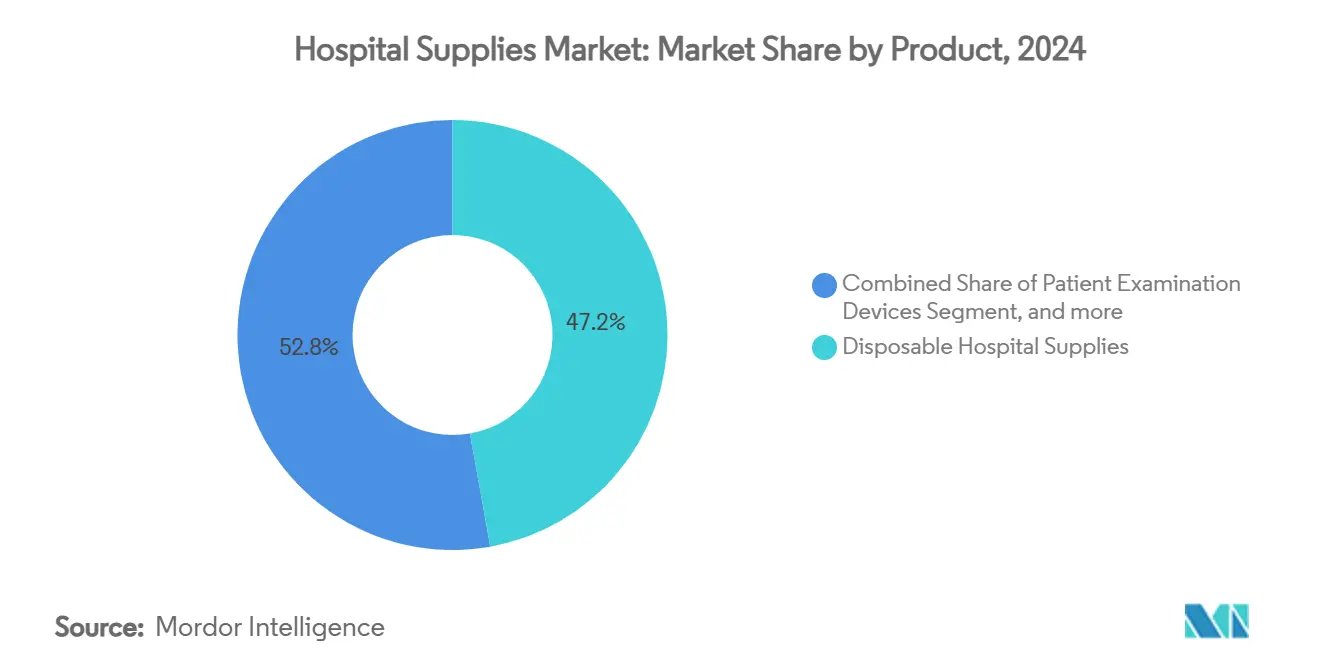

- حسب فئة المنتج، قادت مستلزمات المستشفيات الاستهلاكية بحصة 47.21% من سوق مستلزمات المستشفيات في عام 2024؛ ومن المتوقع أن تتقدم معدات التعقيم والمطهرات بمعدل نمو سنوي مركب قدره 10.63% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 68.36% من حجم سوق مستلزمات المستشفيات في عام 2024، بينما من المتوقع أن تنمو المراكز الجراحية الخارجية بمعدل نمو سنوي مركب قدره 6.52% بين 2025-2030.

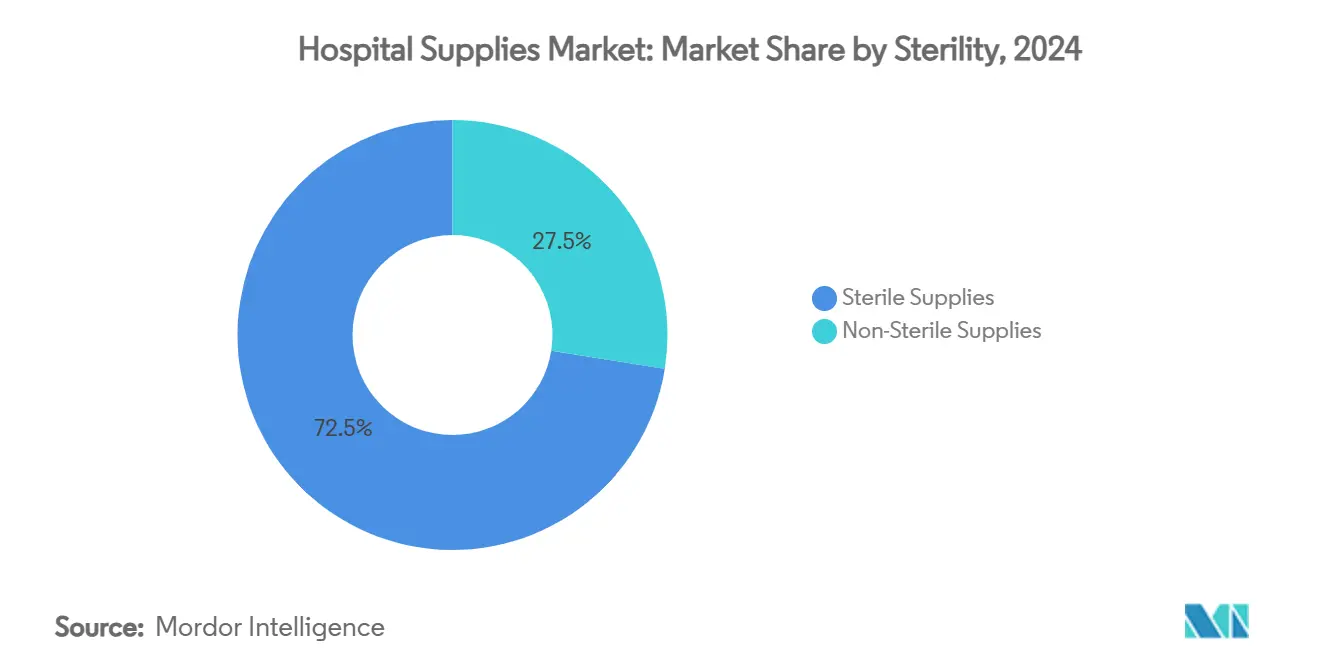

- حسب العقامة، سيطرت المستلزمات المعقمة على 72.48% من حصة حجم سوق مستلزمات المستشفيات في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 6.27% حتى عام 2030.

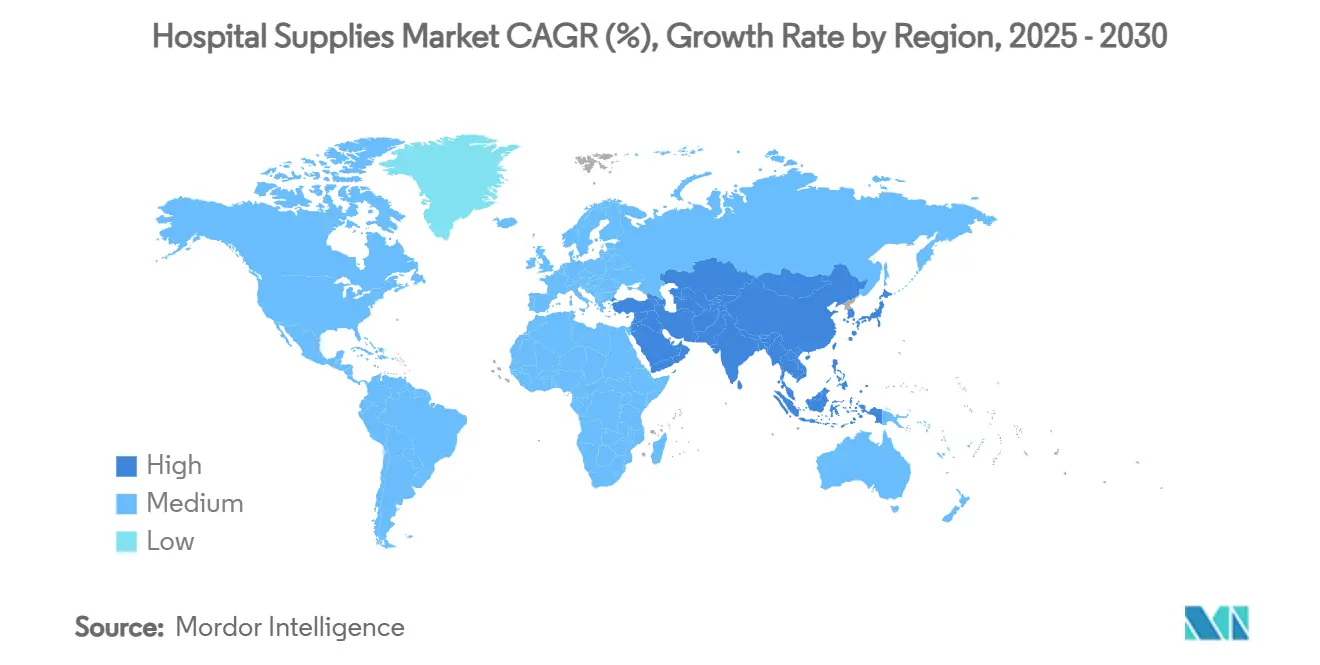

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة 34.34% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.29% حتى عام 2030.

اتجاهات ورؤى سوق مستلزمات المستشفيات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد حوادث الأمراض المعدية والمزمنة | +1.2% | عالمي - تأثير أعلى في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تزايد الوعي العام حول العدوى المكتسبة في المستشفيات | +0.8% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| ارتفاع الطلب على مستلزمات المستشفيات في البلدان النامية | +1.5% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| عقوبات العدوى المكتسبة في المستشفيات تحفز الاستثمار في معدات التعقيم | +0.9% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| الارتفاع في حجم العمليات الجراحية بعد الجائحة في البلدان المتقدمة | +0.6% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| المبادرات الحكومية والإنفاق على الرعاية الصحية | +0.5% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد حوادث الأمراض المعدية والمزمنة

ارتفاع أعباء حالات السكري، والقلب والأوعية الدموية، والجهاز التنفسي يجبر المستشفيات على إعادة التفكير في خطط المخزون لضمان التوفر المستمر لضمادات العناية بالجروح، ومجموعات المراقبة، ودوائر التهوية. مرض السكري وحده يصيب 537 مليون بالغ ومن المتوقع أن يصل إلى 783 مليون بحلول عام 2045، مما يؤدي إلى زيادة استخدام الضمادات المتخصصة بنسبة 30% منذ عام 2024.[1]مراكز السيطرة على الأمراض والوقاية منها، "الأمراض المزمنة في أمريكا،" cdc.gov أنظمة الصحة تقرن الآن بيانات السجلات الصحية الإلكترونية مع خوارزميات التخزين التنبؤية، مما يتيح مواءمة أكثر إحكاماً بين أعباء الحالات المتوقعة ودورات التجديد. هذا النهج المتمحور حول المريض يوجه تخصيصات رؤوس الأموال نحو المستلزمات المعقمة متعددة الاستخدامات، مما يدفع سوق مستلزمات المستشفيات قدماً في كل من الاقتصادات الناضجة والناشئة.

تزايد الوعي العام حول العدوى المكتسبة في المستشفيات

المستهلكون يختارون المرافق بشكل متزايد بناءً على الأداء المتصور لمكافحة العدوى. كل عدوى مكتسبة في المستشفى تضيف 28,400-33,800 دولار أمريكي في تكاليف العلاج، مما يدفع المديرين لاعتماد مواد مضادة للميكروبات للأسطح عالية التلامس ونشر مقاييس الامتثال. تشير مراكز السيطرة على الأمراض والوقاية منها إلى أن 1 من كل 31 مريضاً في المستشفى يتعرض لعدوى مكتسبة في المستشفى في أي يوم معين، مما يحفز استثمار سوق مستلزمات المستشفيات في ستائر الاستخدام الواحد، وأثواب الحاجز، وأغلفة الأجهزة ذاتية التطهير.[2]مراكز السيطرة على الأمراض والوقاية منها، "بيانات العدوى المرتبطة بالرعاية الصحية،" cdc.gov الموردون الذين يقدمون ضمان عقامة قابل للتحقق وإمكانية تتبع المنتج يحصلون على ميزة تنافسية.

ارتفاع الطلب على مستلزمات المستشفيات في البلدان النامية

توسع الطبقة المتوسطة في آسيا والمحيط الهادئ يسرّع البناء الصحي ويدفع المشتريات بالجملة للأسرّة، والحزم الجراحية، ومستهلكات التشخيص. برامج التمويل المبتكرة مثل مرفق معدات أفريقيا الطبية التابع لمؤسسة التمويل الدولية البالغ 300 مليون دولار أمريكي تتيح للمقدمين الصغار تجاوز القيود القديمة واعتماد منصات المخزون الحديثة من اليوم الأول. المصنعون الذين يحلّون الإنتاج محلياً ويدمجون ملصقات جاهزة لـ RFID في وضع جيد حيث تدفع الحكومات الإقليمية نحو سلاسل التوريد المرنة والاكتفاء الذاتي السريري.

عقوبات العدوى المكتسبة في المستشفيات تحفز الاستثمار في معدات التعقيم

برنامج الحد من الحالات المكتسبة في المستشفيات قطع مدفوعات الرعاية الطبية بنسبة تصل إلى 1% للربع الأدنى أداءً من المستشفيات الأمريكية. بحلول عام 2025، حسّنت 98.1% من المرافق المعاقبة النتائج، مما أدى إلى ارتفاع 35% في النفقات الرأسمالية لمعقمات درجة الحرارة المنخفضة وأوتوكلاف التتبع والتعقب.[3]شبكة JAMA، "مستشفيات التعليم وشبكة الأمان تواجه عقوبات HACRP،" jamanetwork.com المديرون يستخدمون بشكل متزايد خطوط إعادة المعالجة الآلية التي تلتقط معايير الدورة وترسل البيانات إلى لوحات معلومات الجودة، مما يحقق المواءمة بين التقارير التنظيمية ومبادئ سير العمل الرشيق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الإطار التنظيمي الصارم | −0.7% | عالمي - تأثير أعلى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ظهور خدمات الرعاية المنزلية | −0.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | المدى الطويل (≥ 4 سنوات) |

| التكاليف العالية للمعدات المتقدمة | −0.4% | أوروبا، آسيا والمحيط الهادئ المتقدمة | المدى الطويل (≥ 4 سنوات) |

| اضطرابات سلسلة التوريد | −0.2% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الإطار التنظيمي الصارم

جهود كبح انبعاثات أكسيد الإيثيلين تهدد مسارات العقامة لحوالي 20 مليار جهاز طبي سنوياً. حذّرت إدارة الغذاء والدواء من أن الإغلاق المفاجئ لمحطات التعقيم يمكن أن يعطل استمرارية الرعاية، مما يوضح كيف يمكن للسياسة البيئية أن تؤثر على لوجستيات سوق مستلزمات المستشفيات. الشركات تحقق الآن في المعقمات البديلة وتستثمر في السعة الاحتياطية، مما يضيف التكلفة والتعقيد إلى جداول الإنتاج المحكمة بالفعل.

ظهور خدمات الرعاية المنزلية

تحويل تقديم الرعاية المزمنة إلى المنزل يقلل أيام الأسرّة للمرضى الداخليين ويغير قنوات الشراء. الرعاية الطبية تعوض نماذج المستشفيات المنزلية المعتمدة، مما يدفع المصنعين مثل 3M للرعاية الصحية، ميدترونك، وميدلاين لتطوير مضخات التسريب المدمجة، ولصقات الاستشعار، والتعبئة الجاهزة للبريد. الطبيعة الموزعة للرعاية المنزلية ترفع تكاليف الوفاء بالميل الأخير وتتطلب واجهات مستخدم من درجة المستهلك، مما يخفف من نمو الحجم التقليدي ضمن حسابات المستشفيات المركزية بينما يفتح تدفقات إيرادات جديدة ولكن مجزأة عبر صناعة مستلزمات المستشفيات الأوسع.

تحليل القطاعات

حسب المنتج: تقنيات مكافحة العدوى تسرّع دورات الترقية

احتفظت المستلزمات الاستهلاكية بحصة 47.21% من سوق مستلزمات المستشفيات في عام 2024، مما يؤكد دورها في مكافحة التلوث المتقاطع. حزم الإجراءات المجمعة وأثواب الاستخدام الواحد تبسّط تسليم غرف العمليات وتقلل العمالة المنفقة على الغسيل. ومع ذلك، سياسات الاستدامة أثارت مشاريع تجريبية في إعادة المعالجة الانتقائية والبوليمرات القابلة لإعادة التدوير، مما يضغط على البائعين للإعلان عن انبعاثات دورة الحياة. معدات التعقيم والمطهرات، رغم كونها قطاعاً متوسط الحجم فقط، تنمو بأسرع وتيرة بمعدل نمو سنوي مركب قدره 10.63% حتى عام 2030. حجم سوق مستلزمات المستشفيات لمعدات التعقيم متوقع أن يرتفع جنباً إلى جنب مع تفويضات حفظ السجلات الرقمية التي تربط إطلاق الأجهزة بمعايير قتل الميكروبات الموثقة. الموردون الذين يجمعون برمجيات التحقق المبنية على السحابة مع معقمات درجة الحرارة المنخفضة يحققون جذباً في أنظمة المستشفيات من الدرجة الأولى.

أجهزة فحص المرضى ومعدات غرف العمليات تدمج مصفوفات الاستشعار وبوابات إنترنت الأشياء. السماعات الذكية، والملاحة بمساعدة الكمبيوتر، والتصوير الجراحي المدفوع بالذكاء الاصطناعي تدفع طبقات التسعير المتميزة، مع قرارات المشتريات متأثرة بشكل متزايد بدرجات التشغيل البيني. أدوات المساعدة على الحركة ومعدات النقل تستفيد من الاتجاهات الديموغرافية حيث تطالب الشعوب المسنة بمراتب تقليل الضغط، والرافعات الكهربائية، والكراسي المتحركة لعلاج البدانة. بيانات اعتماد الاستدامة، وتوفر قطع الغيار، والتشخيصات الجاهزة للسحابة أصبحت الآن موزونة إلى جانب السعر المقدم عندما تقيم الأطر العطاءات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المراكز الخارجية تتحدى هيمنة المستشفيات

المستشفيات لا تزال تمثل 68.36% من الطلب لعام 2024 وتمارس اقتصادات الحجم التي تترجم إلى خصومات الشراء بالجملة ومخزونات الإرسال المخصصة. خليط حالاتها المستقر يدعم عقود التوريد متعددة السنوات التي تغطي الأثواب، والستائر، وعلب الشفط، والأثاث المركب. ومع ذلك، المراكز الجراحية الخارجية في طريقها لتسجيل معدل نمو سنوي مركب قدره 6.52% حتى عام 2030، مما يمتص حصة متوسعة من حالات جراحة العظام الاختيارية، وطب العيون، وأمراض القلب. حجم سوق مستلزمات المستشفيات لمجموعات المنتجات الخاصة بالمراكز الجراحية الخارجية متوقع أن يتسع مع استمرار هجرة الإجراءات. المصنعون يقدمون الآن أوتوكلاف مدمجة، وطاولات أدوات منخفضة المظهر، وحوامل مايو مكونة مسبقاً ومحسنة للتسليم السريع للغرف في المرافق صغيرة المساحة.

مراكز الصدمات والعيادات المتخصصة تخلق طلباً متخصصاً لمستهلكات إدارة الممرات الهوائية المتقدمة ولاصقات الأنسجة. السلاسل الخاصة تستخدم خزائن RFID على مستوى المؤسسة تغذي تنبيهات استنزاف الوقت الفعلي في لوحات معلومات مركزية. مثل هذه التحليلات تعزز الامتثال لسياسات دوران FIFO وتقلل عمليات الشطب المدفوعة بانتهاء الصلاحية، مما يترجم إلى إجمالي تكاليف توريد أقل حتى عندما تكون أسعار الوحدة أعلى. البائعون يكملون السلع المادية باشتراكات البيانات، مما يدفع إيرادات متكررة لزجة تتجاوز البيع لمرة واحدة.

حسب العقامة: علاوة على النظافة المضمونة

استحوذت المستلزمات المعقمة على 72.48% من إيرادات عام 2024. هذه الهيمنة مرتبطة ببرامج عقوبات العدوى التي تعاقب المرافق مع حوادث التلوث القابلة للوقاية. ميزة حجم سوق مستلزمات المستشفيات للمنتجات المعقمة مضخمة بنمو معدل النمو السنوي المركب 6.27% حتى عام 2030. وحدات المعالجة المعقمة المحمولة تسمح للمستشفيات بتجديد أقسام إعادة المعالجة المركزية دون مقاطعة جداول الجراحة، مما يوسع الطلب على حلول الإيجار وأنظمة الحاويات أحادية الاستخدام. الابتكارات تتراوح من خزائن بيروكسيد الهيدروجين المتبخر إلى المعقمات المبنية على البلازما، كل منها مصحوب ببرمجيات الإمكانية للتتبع.

المستلزمات غير المعقمة تحتفظ بأدوار أساسية في الإجراءات منخفضة المخاطر والرعاية الأولية. وجدت دراسة MDPI لعام 2024 نتائج عدوى مماثلة لبعض التدخلات الجلدية البسيطة المنفذة بقفازات غير معقمة، مما يشجع لجان الصيغ على إعادة تقييم الإفراط في المواصفات التي قد تؤدي إلى تضخم التكاليف. ومع ذلك، حتى في هذه الفئات، العلاجات السطحية المضادة للميكروبات وتحسينات التعبئة المستدامة تميز العروض وتحافظ على الصلة ضمن أطر شراء سوق مستلزمات المستشفيات الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

البنية التحتية المتقدمة لأمريكا الشمالية والتفويضات الصارمة لمكافحة العدوى أمّنت حصة 34.34% من الإيرادات العالمية في عام 2024. اعتماد واسع النطاق للخزائن الذكية المدعومة بـ RFID وأنظمة تخطيط الطلب بمساعدة الذكاء الاصطناعي يدعم فرص الموردين لعروض القيمة الغنية بالتحليلات. شكوك التعريفة هددت استقرار الأسعار، مما دفع الموزعين مثل كارdinال هيلث للنظر في آليات التمرير التي يمكن أن تؤثر على مرونة سوق مستلزمات المستشفيات في عام 2026.

آسيا والمحيط الهادئ تحقق أقوى نمو بمعدل نمو سنوي مركب قدره 8.29%، مدفوعة بتوسع سعة الرعاية الصحية في الصين والهند وجنوب شرق آسيا. الاستثمار السريع في المستشفيات من الدرجة الثالثة، إلى جانب الحوافز الحكومية للتصنيع المحلي، ينقل توريد المكونات أقرب إلى الأسواق النهائية. حجم سوق مستلزمات المستشفيات لمستهلكات التعقيم يرتفع بسرعة حيث تعتمد هيئات الاعتماد معايير مكافحة العدوى الغربية. نمو السياحة الطبية في تايلاند وماليزيا يوسع أنابيب المشتريات أكثر للاستهلاكيات عالية الجودة ولكن تنافسية التكلفة.

أوروبا تحافظ على موقف موجه نحو التكنولوجيا، مع تفويضات الاستدامة تشجع الموردين على التحقق من بصمات الكربون ودمج البوليمرات المعاد تدويرها. ألمانيا تقود بالحجم، بينما تخصص سويسرا عالي التقنية يدفع ابتكار القطاع. الوضوح التنظيمي حول نظام الأجهزة الطبية (MDR) يشجع المستشفيات المتبنية المبكرة لتجريب التسمية الذكية والتعبئة المضادة للعبث، مما يحافظ على نقاط الأسعار المتميزة في سوق مستلزمات المستشفيات الناضج.

الشرق الأوسط وأفريقيا يشهدان تباعداً ملحوظاً. دول مجلس التعاون الخليجي تستثمر في مستشفيات رائدة تطالب بأجنحة تعقيم حديثة وأنظمة مخزون آلية. في هذه الأثناء، مرفق معدات أفريقيا الطبية التابع لمؤسسة التمويل الدولية يمول المقدمين الصغار، مما يخلق طلباً موزعاً للأجهزة الأساسية عبر شرق وغرب أفريقيا. الموردون الذين يجمعون التدريب، والصيانة، وخطط التأجير الصغير يحققون جذباً في هذه المنافذ الحساسة للسعر ولكن الغنية بالحجم.

المشهد التنافسي

سوق مستلزمات المستشفيات مجزأ، مع اللاعبين الرائدين يستفيدون من التكامل، والابتكار، والتصنيع الإقليمي للحفاظ على الهوامش وسط ضغط التسعير. جونسون آند جونسون وميدترونك تتوسعان في النظم البيئية الرقمية من خلال دمج أجهزة الاستشعار في الاستهلاكيات وجني بيانات الاستخدام من خلال بوابات السحابة. قرار بيكتون، ديكنسون آند كومباني في عام 2025 لفصل وحدة علوم الحياة وحلول التشخيص يوضح تركيزاً مشحوذاً على خطوط الجراحة الطبية الأساسية التي تتماشى بإحكام مع أولويات الإنفاق على منع العدوى.

شركة سوميتومو عمّقت حضورها في قناة الرعاية المنزلية الأمريكية بالاستحواذ على أكتيف ستايل ورفع حصتها في فاست ميديكال هولدنغز، مما يدلل على كيف تستخدم التكتلات رؤوس الأموال المتنوعة لالتقاط إنفاق علاج الأمراض المزمنة. استحواذ هنري شين في أواخر عام 2024 على أسينتوس يؤكد المنطق الاستراتيجي لدمج الخدمات اللوجستية المباشرة للمريض مع محافظ مراقبة الغلوكوز المدعومة بأجهزة الاستشعار. الشركات الأصغر تنحت مواقع دفاعية في الطلاءات المضادة للميكروبات، ومعقمات البلازما منخفضة الحرارة، وتتبع الأصول بمساعدة الذكاء الاصطناعي، غالباً ما تتشارك مع الموزعين الكبار لتوسيع الوصول العالمي.

التحالفات الاستراتيجية بين مصنعي الأجهزة وبائعي البرمجيات تنتج عروض قيمة مجمعة تبسط سير عمل الأطباء. على سبيل المثال، نشر خزائن RFID غالباً ما يأتي مُحزَّماً مع لوحات معلومات تحليلات تنبؤية مطورة بالتعاون مع شركات ناشئة متخصصة في ذكاء سلسلة التوريد الاصطناعي. التغذيات البيانية الناتجة تمكن إعادة التخزين في الوقت المناسب، مما يقطع النفاد وخسائر انتهاء الصلاحية. في هذه الأثناء، فرص العلامة التجارية الخاصة تتكاثر حيث تسعى أنظمة الصحة لتقليل علاوات العلامة التجارية مع الحفاظ على معايير الجودة الصارمة. الموردون المراعون للتحولات التنظيمية، وتضخم تكلفة المواد الخام، ومقاييس الاستدامة سيستمرون في الأداء الفائق ضمن سوق مستلزمات المستشفيات المتطور.

قادة صناعة مستلزمات المستشفيات

-

شركة بوسطن ساينتفك

-

شركة كارdinال هيلث

-

شركة بي براون ميلسنغن

-

3M

-

ميدترونك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: مجموعة شركة سوميتومو (من خلال فرعها الأمريكي، سوميتومو كوربوريشن أوف أمريكاز) استحوذت على أكتيف ستايل، ذ.م.م، مقدم بارز للمستلزمات الطبية المنزلية في الولايات المتحدة للمرضى الذين يعانون من حالات مزمنة. هذا الاستحواذ يتبع خطوة سوميتومو في أبريل 2025 لزيادة حصة الملكية في فاست ميديكال هولدنغز، الشركة الأم لكويست، مورد رائد لمعدات الرعاية الطبية المنزلية والمستلزمات والخدمات للأفراد الذين يديرون مرض السكري.

- ديسمبر 2024: جيلجال ميديكال ساپلايز، مقدم مستلزمات طبية بارز مع مواقع متعددة عبر فلوريدا، أعلنت عن تحول كبير في نموذج أعمالها. بدءاً فورياً، لن تقبل الشركة التأمين للمستلزمات الطبية. هذا التغيير الاستراتيجي مدفوع بالتحديات المستمرة والكفاءات النظامية في عملية تعويض التأمين، والتي أثرت بشكل متزايد على الاستدامة التشغيلية.

- نوفمبر 2024: هنري شين، المحدودة أعلنت عن اتفاقيتها للاستحواذ على أسينتوس، مقدم متخصص لأجهزة استشعار الغلوكوز والمستلزمات الطبية الأخرى المُسَلَّمة مباشرة إلى منازل المرضى. هذا الاستحواذ يؤكد التركيز الاستراتيجي المستمر لهنري شين على توسيع أعمال مستلزمات الرعاية الطبية المنزلية، متماشياً مع الطلب المتنامي لإدارة الأمراض المزمنة وحلول الرعاية المبنية على المنزل.

نطاق تقرير سوق مستلزمات المستشفيات العالمي

وفقاً لنطاق التقرير، تتضمن مستلزمات المستشفيات كل منتج مرافق طبية يخدم كل من المريض والمهني الطبي مع البنية التحتية للمستشفى ويعزز الشبكة والنقل بين المستشفيات. هذه تتضمن معدات المستشفى، ومساعدات المريض، ومعدات التنقل، ومستلزمات المستشفيات المعقمة الاستهلاكية. سوق مستلزمات المستشفيات مقسم حسب المنتج (أجهزة فحص المرضى، معدات غرف العمليات، أدوات المساعدة على الحركة ومعدات النقل، معدات التعقيم والمطهرات، مستلزمات المستشفيات الاستهلاكية، المحاقن والإبر، وأنواع أخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة فحص المرضى |

| معدات غرف العمليات |

| أدوات المساعدة على الحركة ومعدات النقل |

| معدات التعقيم والمطهرات |

| مستلزمات المستشفيات الاستهلاكية |

| المحاقن والإبر |

| المستهلكات الذكية المدعومة بـ RFID |

| منتجات أخرى |

| المستشفيات العامة |

| المستشفيات الخاصة والسلاسل |

| المراكز الجراحية الخارجية |

| العيادات المتخصصة ومراكز الصدمات |

| المستلزمات المعقمة |

| المستلزمات غير المعقمة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | أجهزة فحص المرضى | |

| معدات غرف العمليات | ||

| أدوات المساعدة على الحركة ومعدات النقل | ||

| معدات التعقيم والمطهرات | ||

| مستلزمات المستشفيات الاستهلاكية | ||

| المحاقن والإبر | ||

| المستهلكات الذكية المدعومة بـ RFID | ||

| منتجات أخرى | ||

| حسب المستخدم النهائي | المستشفيات العامة | |

| المستشفيات الخاصة والسلاسل | ||

| المراكز الجراحية الخارجية | ||

| العيادات المتخصصة ومراكز الصدمات | ||

| حسب العقامة | المستلزمات المعقمة | |

| المستلزمات غير المعقمة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق مستلزمات المستشفيات؟

حجم سوق مستلزمات المستشفيات هو 153.33 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 187.04 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج ينمو بأسرع وتيرة؟

معدات التعقيم والمطهرات تتوسع بمعدل نمو سنوي مركب قدره 10.63% بسبب استثمارات مكافحة العدوى المكثفة.

لماذا المراكز الجراحية الخارجية مهمة للموردين؟

من المتوقع أن تنمو المراكز الجراحية الخارجية بمعدل نمو سنوي مركب قدره 6.52%، مما يخلق طلباً على المجموعات المدمجة عالية الإنتاجية التي تختلف عن تفضيلات المستشفيات التقليدية.

كيف تؤثر مخاوف الاستدامة على المشتريات؟

المستشفيات تقيم بشكل متزايد الاستهلاكيات بناءً على قابلية إعادة التدوير وبصمة الكربون، مما يفتح الفرص للمنتجات المصممة إيكولوجياً مع مقاييس دورة حياة مُحقَّقة.

ما الدور الذي تلعبه التكنولوجيا في مستلزمات المستشفيات الحديثة؟

الخزائن المدعومة بـ RFID والتحليلات المدعومة بالذكاء الاصطناعي تتكامل مع السجلات الصحية الإلكترونية لتحسين مستويات المخزون، وتقليل الهدر، وتعزيز تقارير الامتثال، مما يمنح الموردين ذوي الإلمام التكنولوجي ميزة تنافسية.

آخر تحديث للصفحة في: