حجم وحصة سوق أجهزة علم الأعصاب التدخلي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| حجم السوق (2025) | 3.67 مليار دولار أمريكي |

| حجم السوق (2030) | 5.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.65% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة علم الأعصاب التدخلي من قبل Mordor Intelligence

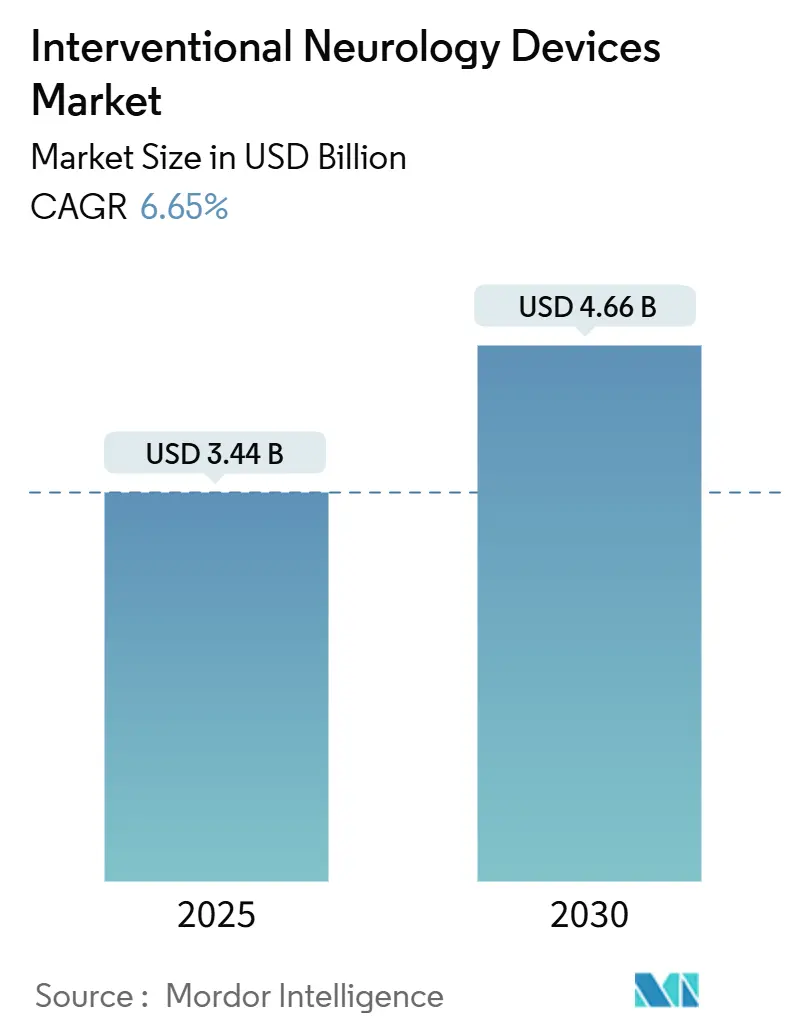

بلغ سوق علم الأعصاب التدخلي 3.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.46 مليار دولار أمريكي بحلول عام 2030، مما يؤكد معدل نمو سنوي مركب قدره 6.65%. تؤدي الشيخوخة السكانية وارتفاع معدل الإصابة بالسكتة الدماغية إلى توسيع مجموعة المرشحين للإجراءات الدماغية الوعائية طفيفة التوغل، مما يدفع المستشفيات إلى توسيع القدرة الوعائية الداخلية. تحسن الآن التقنيات الروبوتية للملاحة والتصوير الموجه بالذكاء الاصطناعي دقة وضع الأجهزة مع تقليل تعرض المشغل للإشعاع. التغطية المعجلة للسداد تحت قاعدة التغطية الانتقالية للتقنيات الناشئة تقصر مسار التسويق للأجهزة المتطورة[1]المصدر: مراكز خدمات Medicare وMedicaid، "الإشعار النهائي - التغطية الانتقالية للتقنيات الناشئة (CMS-3421-FN)،" cms.gov. تحركات التوحيد مثل استحواذ Stryker بقيمة 4.9 مليار دولار أمريكي على Inari Medical تمنح الموردين الرائدين محافظ أوسع لرعاية السكتة الدماغية وقوة تفاوضية أقوى مع الأنظمة الصحية. بينما تشكل تقلبات أسعار البلاتين ونقص المتخصصين وضغوط الاستدعاء[2]المصدر: إدارة الغذاء والدواء الأمريكية، "استدعاء الفئة الأولى للأجهزة Medtronic Pipeline Vantage Embolization Device with Shield Technology،" fda.gov-والتي يوضحها إجراء الفئة الأولى لعام 2025 على محولات تدفق Pipeline Vantage-تحديات، فإن التمويل القوي للمشاريع ونمو مراكز الجراحة الخارجية يحافظان على سوق علم الأعصاب التدخلي في مسار تصاعدي ثابت.

النقاط الرئيسية للتقرير

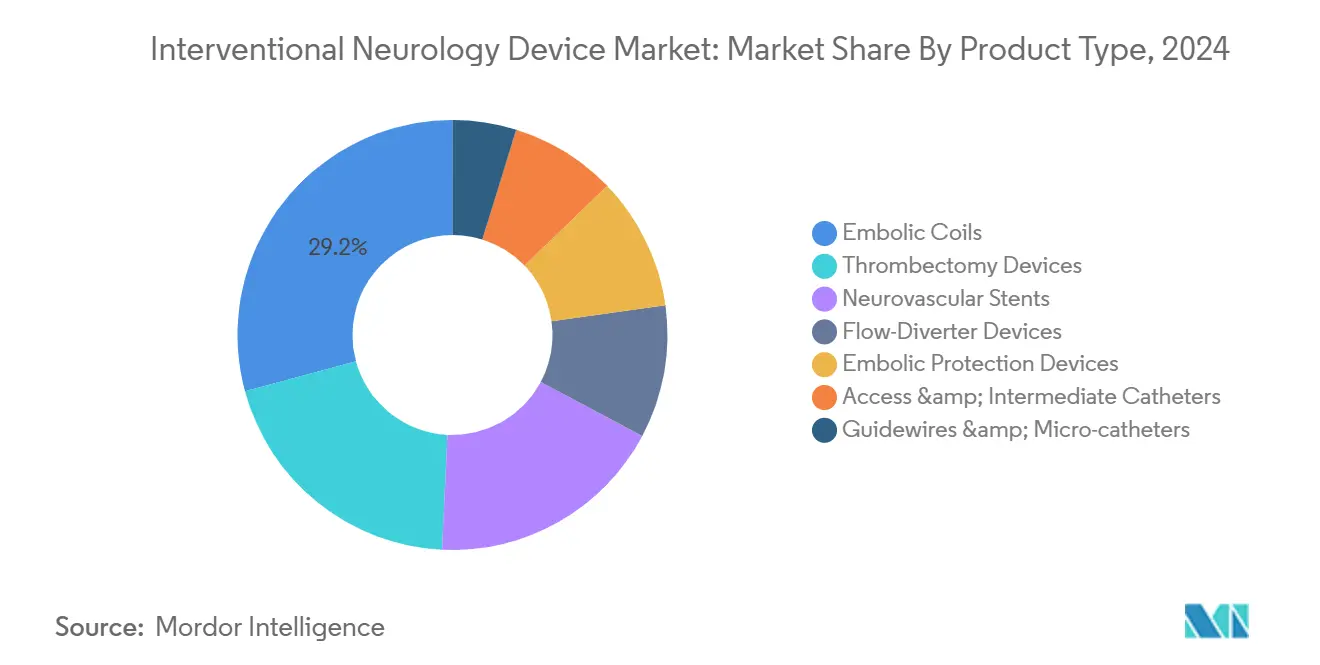

• حسب نوع المنتج، تصدرت الملفات الانصمامية بنسبة 29.2% من حصة سوق علم الأعصاب التدخلي في عام 2024، بينما ستنمو أجهزة تحويل التدفق بمعدل نمو سنوي مركب قدره 7.5% حتى عام 2030.

• حسب علم الأمراض، احتفظت تدخلات السكتة الدماغية الإقفارية بحصة 46.5% من حجم سوق علم الأعصاب التدخلي في عام 2024، وتسجل حلول السكتة الدماغية النزفية أسرع نمو بمعدل نمو سنوي مركب قدره 7.9% حتى عام 2030.

• حسب التقنية، استحوذت الانصمام على 33.5% من الإيرادات في عام 2024؛ تتقدم منصات تحويل التدفق بمعدل نمو سنوي مركب قدره 8.2% خلال فترة التوقع.

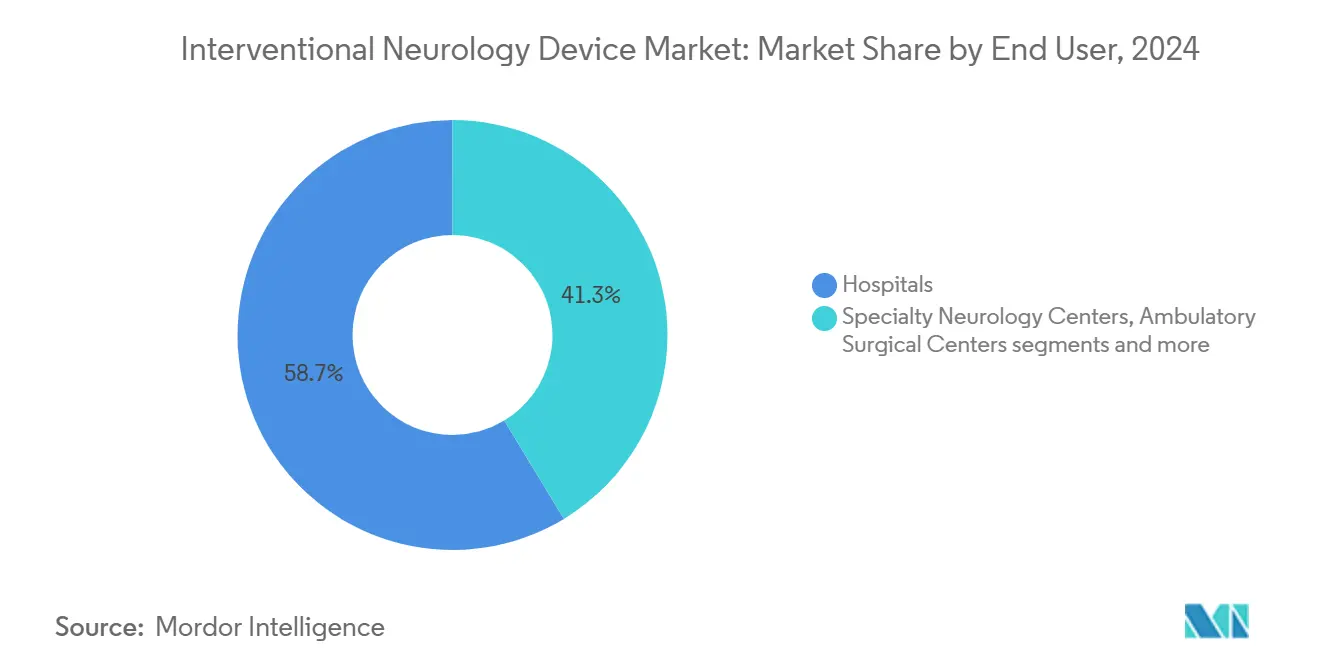

• حسب المستخدم النهائي، استأثرت المستشفيات بنسبة 58.7% من حجم سوق علم الأعصاب التدخلي في عام 2024، في حين تظهر مراكز الجراحة الخارجية أحد الارتفاعات بمعدل نمو سنوي مركب قدره 8.1%.

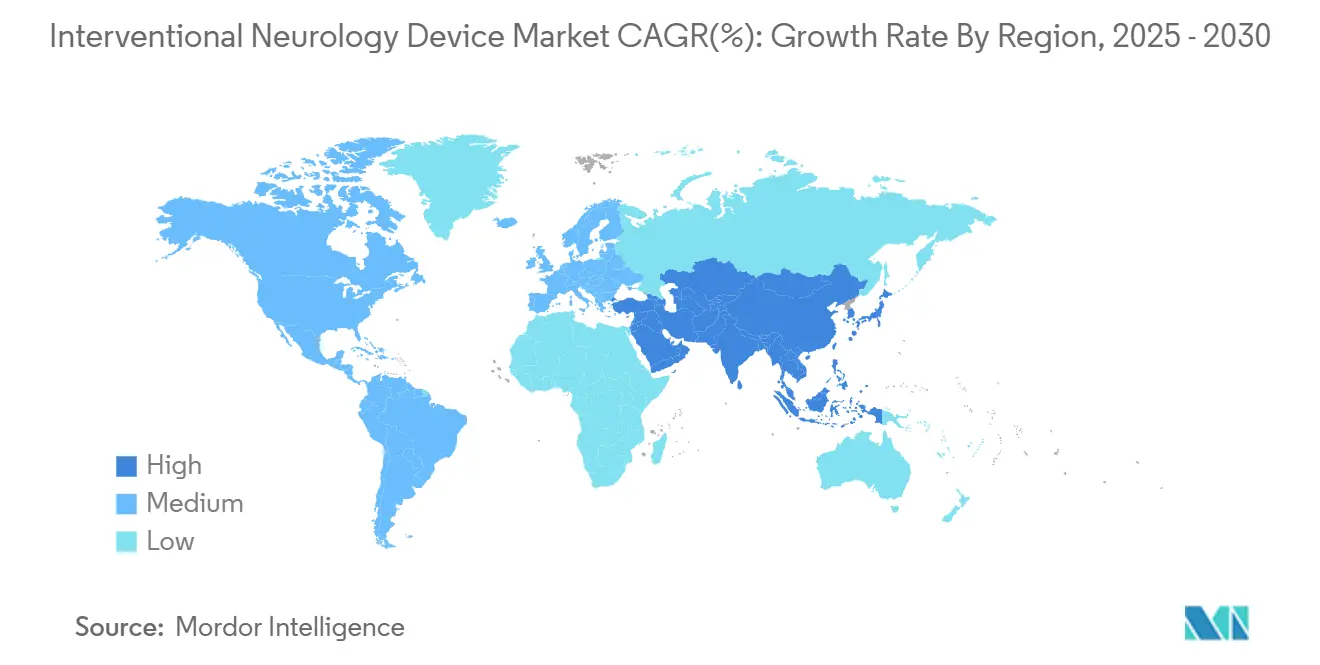

• حسب الجغرافيا، هيمنت أمريكا الشمالية على 41.3% من الإيرادات في عام 2024، إلا أن آسيا والمحيط الهادئ ستنمو بمعدل نمو سنوي مركب قدره 8.8%-وهو أسرع توسع إقليمي.

اتجاهات ورؤى سوق أجهزة علم الأعصاب التدخلي العالمية

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الإصابة بالسكتة الدماغية الإقفارية وتوسيع أهلية استئصال الخثرة | +1.50% | عالمي، مع أعلى تأثير في السكان المتقدمين في السن في أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| الاعتماد السريع لدعامات تحويل التدفق في الصين والهند | +1.00% | جوهر آسيا والمحيط الهادئ، خاصة الصين والهند | متوسط الأمد (2-4 سنوات) |

| توسيع السداد الأمريكي المواتي لقساطر الشفط | +0.80% | أمريكا الشمالية، مع انتشار محتمل إلى أسواق متقدمة أخرى | قصير الأمد (≤ 2 سنة) |

| تقارب الملاحة العصبية الروبوتية مع العلاج القائم على القسطرة | +1.80% | عالمي، مع الاعتماد المبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| تحول رأس المال الاستثماري نحو الشركات الناشئة العصبية الوعائية بعد المخارج 2024 | +1.00% | جوهر أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| الأسلاك التوجيهية المطلية بالنانو المحبة للماء تقلل من مضاعفات الإجراءات | +0.70% | عالمي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقارب الملاحة العصبية الروبوتية مع العلاج القائم على القسطرة

تنقل الأنظمة الروبوتية العمل الدماغي الوعائي من البراعة اليدوية إلى الأتمتة. سجلت دراسة CorPath GRX على 117 مريضاً نجاحاً إجرائياً بنسبة 94% مع تقليل إشعاع المشغل. حققت تجربة منفصلة على 10 مرضى لنشر دعامات تحويل التدفق روبوتياً نجاحاً تقنياً بنسبة 100% وعدم وجود مضاعفات حول العملية. أزال نموذج Stanford الأولي لاستئصال الخثرة milli-spinner الجلطات المقاومة بنجاح >90% في التقييمات ما قبل السريرية، مضاعفاً المعايير اليدوية الحالية news.stanford.edu. التنفيذ المعياري ومنحنيات التعلم الأقصر وإمكانية التشغيل عن بُعد تُوسع الوصول في سوق علم الأعصاب التدخلي.

دوران رأس المال الاستثماري نحو الشركات الناشئة العصبية الوعائية بعد مخارج 2024

المخارج في عام 2024 جددت شهية المستثمرين للتقنيات العصبية الوعائية المُحدِثة. تقرر الشركات الناشئة في مراحل مبكرة التي تضم برمجيات تشخيصية موجهة بالذكاء الاصطناعي، أو أدوات استئصال الخثرة منخفضة الملف الشخصي، أو علاجات استسقاء الدماغ القائمة على التحويلة عن جمع التمويل بشكل أسرع. منصة Spryte Medical للتصوير المقطعي البصري المترابط و eShunt من CereVasc-التي تحمل الآن وضع الاختراق من إدارة الغذاء والدواء-تمثل أمثلة على انتقال رؤوس الأموال نحو قطاعات الحاجة غير الملباة. تيارات التمويل الجديدة تُسرع سرعة البحث والتطوير وتُقصر دورات الوصول إلى السوق عبر سوق علم الأعصاب التدخلي.

الأسلاك التوجيهية المطلية بالنانو المحبة للماء تقلل من مضاعفات الإجراءات

تسعى تعديلات السطح الآن إلى تأثيرات مضادة للتخثر نشطة. طلاء الهيدروجيل الهيباريني على أجهزة النيكل-التيتانيوم حسن مقاومة التخثر وقلل الاستجابة الالتهابية في العمل المختبري والحيواني. سريرياً، حققت محولات تدفق مطلية بالبوليمر المحب للماء مُدمجة مع برازوغريل أحادي العامل معدل انسداد كامل لأم الدم بنسبة 83% مع تقليل خطر النزيف المضاد للصفائح المزدوج. لا تزال الأحداث الخثارية الانصمامية تؤثر على 5.8% من حالات تحويل التدفق، لذا تترجم المكاسب الأمانية التدريجية إلى إقامات أقصر وتكاليف دافع أقل.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعليق استدعاء الأجهزة للأسلاك التوجيهية المطلية في الاتحاد الأوروبي | -0.80% | جوهر الاتحاد الأوروبي، انتشار تنظيمي إلى مناطق أخرى | قصير الأمد (≤ 2 سنة) |

| نقص أطباء التدخل العصبي خارج مدن الدرجة الأولى | -1.10% | عالمي، خاصة حاد في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| تزايد فحص الدافع على تملئ أم الدم الاختياري | -0.60% | أمريكا الشمالية والاتحاد الأوروبي، مع تأثير ناشئ في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تعرض سلسلة التوريد لتقلبات أسعار البلاتين | -0.50% | عالمي، مع أعلى تأثير على مصنعي الملفات الانصمامية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعليق استدعاء الأجهزة للأسلاك التوجيهية المطلية في الاتحاد الأوروبي

استدعاء إدارة الغذاء والدواء من الفئة الأولى للأسلاك التوجيهية المطلية Centerline لتساقط البوليمر شدد الفحص التنظيمي. أوروبا، التي تخضع بالفعل لتنظيم الأجهزة الطبية، شددت مراقبة ما بعد السوق، مما أبطأ الموافقات. سحب Medtronic لـ 7,820 وحدة Pipeline Vantage زاد حذر الأطباء fda.gov. هذه الحوادث توقف الاعتماد، وترفع متطلبات الأدلة، وتضيف تكاليف الامتثال في سوق علم الأعصاب التدخلي.

نقص أطباء التدخل العصبي خارج مدن الدرجة الأولى

الاعتماد الصارم يقلل خط أنابيب المتخصصين. أظهرت دراسة صينية على 25,438 مريضاً أن 73.6% خضعوا للعلاج الوعائي الداخلي، مما يؤكد الطلب غير الملبى حيث تندر الخبرة. يمكن للروبوتيات تعويض النقص من خلال التشغيل عن بُعد، إلا أن عوائق الترخيص والنطاق العريض والسداد تُبطئ الاعتماد في العالم الحقيقي، مما يحد من النمو الكامل في سوق علم الأعصاب التدخلي

تحليل القطاعات

حسب نوع المنتج: تحويل التدفق يوسع حدود العلاج

غرسات محولات التدفق هي الفئة الأسرع نمواً، مسجلة معدل نمو سنوي مركب قدره 7.5%، بينما حافظت الملفات الانصمامية على أعلى حصة إيرادات بنسبة 29.2% في عام 2024. أفادت دراسة Vanguard بمعدلات انسداد أم الدم لستة أشهر بنسبة 81.7% دون وفيات لجهاز Pipeline Vantage من الجيل الرابع، مما يدعم الهجرة السريرية السريعة نحو المنصات الأحدث. من المتوقع أن يتسع حجم سوق الأجهزة العصبية الوعائية لمحولات التدفق مع توسع المؤشرات إلى الأوعية البعيدة الأصغر والتشعبات المعقدة.

الأسلاك التوجيهية والقساطر الدقيقة تدمج بشكل متزايد أجهزة استشعار موجهة بالذكاء الاصطناعي وطلاءات نانوية منخفضة الاحتكاك، بينما تُظهر الروبوتات المغناطيسية الليفية الدقيقة الملاحة الوعائية المستقلة في البيئات ما قبل السريرية. مع اندماج علم المواد مع الروبوتيات، تتضبب حدود خطوط المنتجات، مما يخلق أنظمة توصيل-علاجية هجينة يمكنها تشخيص الآفات وتقديم العلاج في نفس المرور.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب علم الأمراض: السكتة الدماغية النزفية تكتسب زخماً

استأثرت علاجات السكتة الدماغية الإقفارية بنسبة 46.5% من حصة سوق الأجهزة العصبية الوعائية في عام 2024، مدعومة بأدلة قوية تدعم استئصال الخثرة الميكانيكي. علاجات السكتة الدماغية النزفية، مع ذلك، تسجل معدل نمو سنوي مركب مثير للإعجاب قدره 7.9% بفضل اختراقات محولات التدفق المطلية التي سجلت انسداداً كاملاً بنسبة 79% مع عدم إعادة النزيف عند 6 أشهر. يتسع حجم سوق الأجهزة العصبية الوعائية للتطبيقات النزفية مع إثبات البيانات الواقعية للأمان في أم الدم المتمزقة عالية المخاطر سابقاً.

التقدم في ميكانيكيات مستخرجات الدعامات، مثل تحقيق تقنية drop-zone لجهاز NeVa لإعادة التروية الجوهرية بنسبة 90.7% خلال ثلاث تمريرات، تستهدف أيضاً الجلطات الصعبة سابقاً وتدعم الاعتماد عبر مراكز السكتة الدماغية المختلطة. الابتكار الجماعي يقلل المراضة وطول الإقامة في المستشفى وإعادة الدخول، مما يرفع اقتراح القيمة للدافعين والأنظمة الصحية.

حسب المستخدم النهائي: المراكز الخارجية تقود الكفاءة

احتفظت المستشفيات بنسبة 58.7% من إيرادات 2024 لأن مراكز السكتة الدماغية الشاملة تبقى المحور للرعاية الدماغية الوعائية المعقدة، إلا أن مراكز الجراحة الخارجية تنمو بأسرع معدل بمعدل نمو سنوي مركب قدره 8.1%. كشفت تحليلات استخدام الجراحة العصبية عن ارتفاع بنسبة 639% في حجوم حالات المراكز الخارجية من 2011 إلى 2019 مع دفع شركات التأمين لبيئات أقل تكلفة. دراسة CereVasc الرائدة لـ eShunt تؤكد كذلك الجانب الاقتصادي الإيجابي: متوسط طول الإقامة انخفض إلى 1.3 يوم، تقريباً نصف المعيار التقليدي للمرضى الداخليين.

تواصل صناعة الأجهزة العصبية الوعائية إعادة تصميم المنصات للخروج في نفس اليوم، مع قساطر شفط مدمجة وأغماد منخفضة الملف الشخصي وأجهزة تحكم روبوتية أحادية الاستخدام تناسب ميزانيات المرضى الخارجيين. مع توسع اللوائح الحكومية لقوائم الإجراءات المؤهلة للمراكز الخارجية، تتحول معايير اختيار المنتجات نحو السرعة والقابلية للنقل ومكونات التصوير المدمجة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: تحويل التدفق يُحدِث اضطراباً في النهج التقليدية

احتفظت أجهزة الانصمام بحصة 33.5% في عام 2024، إلا أن أنظمة تحويل التدفق مقررة لتنمو بأسرع معدل بمعدل نمو سنوي مركب قدره 8.2%. حققت الدراسة المستقبلية SOFAST لقسطرة 6F SOFIA Flow Plus إعادة تروية ناجحة بنسبة 97.2% كتقنية شفط خط أول، موثقة كيف تعزز التعديلات التصميمية-تجويف أكبر، طرف أنعم-الفعالية. يُقدر سوق الأجهزة العصبية الوعائية الآن المنصات التي تقترن الأجهزة مع برمجيات التوجيه الإجرائي؛ حقق نموذج أولي لنشر الملفات بمساعدة الذكاء الاصطناعي دقة 92.7% واستدعاء 97.2% في الحالات المباشرة، مُظهراً مسارات مستقبلية للرعاية شبه المستقلة.

التشغيل البيني عبر استئصال الخثرة والدعامات ووسائل التصوير يحول الأدوات أحادية الغرض إلى أنظمة بيئية معيارية. البائعون القادرون على تنسيق الأجهزة من خلال محركات روبوتية مشتركة ولوحات تحكم سحابية تحليلية وموصلات قسطرة معيارية من المحتمل أن يحصلوا على مزايا تعاقدية مع شبكات المستشفيات.

التحليل الجغرافي

توسع سوق الأجهزة العصبية الوعائية بشكل غير متساوٍ عبر المناطق في عام 2024. ولدت أمريكا الشمالية 41.3% من الإيرادات العالمية، مدعومة بأُطر سداد راسخة وحجوم إجراءات عالية واعتماد روبوتي مبكر. تجري المراكز الأكاديمية الإقليمية حصة غير متناسبة من تجارب إثبات المفهوم، مغذية الترجمة السريرية السريعة ومعززة مزايا المحرك الأول للموردين المحليين.

تابعت أوروبا كثاني أكبر مجموعة، لكن حلقات الاستدعاء الأخيرة والجداول الزمنية الصارمة لتنظيم الأجهزة الطبية خلقت اختناقات موافقة، مما أطال وقت الوصول إلى السوق للأجهزة. مع ذلك، سجلات البيانات العابرة للحدود ومبادرات الشراء على مستوى الاتحاد الأوروبي توازن هذه الاحتكاكات بتوحيد توليد الأدلة وشحذ عروض التكلفة-الفائدة.

تبرز آسيا والمحيط الهادئ كأسرع ساحة نمواً، مُتوقع أن تتسلق بمعدل نمو سنوي مركب قدره 8.8% حتى 2030 على ظهر ارتفاع حالات السكتة الدماغية والإنفاق الصحي للقطاع العام وتوسع بصمة سلاسل المستشفيات الخاصة. جندت تجربة العلاج الصينية أكثر من 25,000 مريض أم دم عبر 83 مركزاً، مما يعكس كلاً من عبء المرض والرغبة في اعتماد الحلول الوعائية الداخلية بسرعة. التبادلات البحثية التعاونية مع المؤسسات الأمريكية الشمالية تُسرع نقل التقنية وتحلل التصنيع، مما يقلل تكاليف الوحدة ويُعزز نمو الحجم عبر الهند وكوريا الجنوبية وجنوب شرق آسيا.

تبقى أمريكا اللاتينية والشرق الأوسط وأفريقيا مساهمين أصغر إلا أنها تقدم توسعاً ثابتاً بمعدل متوسط أحادي الرقم مع استثمار الحكومات في برامج السكتة الدماغية الشاملة والصحة عن بُعد تبني قدرة الاستشارة عن بُعد. تتمحور استراتيجيات المنتجات في هذه المناطق حول القساطر المُقواة القادرة على التعامل مع معايير التعقيم المتغيرة والتصوير المحمول الذي يُعوض عن أجنحة التصوير الوعائي المحدودة عالية الطاقة. على مدى أفق التوقع، يمكن لتقارب الإرشاد عن بُعد والمنصات الروبوتية القائمة على السحابة أن يتجاوز ثغرات البنية التحتية، مُوفراً موجة جديدة من النمو لسوق الأجهزة العصبية الوعائية.

المشهد التنافسي

تقع الكثافة التنافسية على مستوى متوسط إلى عالي. تواصل الشركات الضخمة مثل Medtronic وStryker وJohnson & Johnson التوسع من خلال عمليات الدمج والاستحواذ والبحث والتطوير الداخلي، بينما يركز المبتكرون متوسطو الحجم على منافذ مرض واحد أو تقنية واحدة. إضافة استحواذ Stryker بقيمة 4.9 مليار دولار أمريكي على Inari Medical استئصال الخثرة المحيطي والوريدي إلى محفظتها الدماغية الوعائية، مما يؤكد الدفع نحو مسارات السكتة الدماغية الشاملة. ردت Penumbra بالفوز بإذن إدارة الغذاء والدواء لخط ملف قابل للفصل جديد، مما يشير إلى صلة قطاع الملف المستمرة رغم زخم محول التدفق.

تتمحور التمايز الاستراتيجي حول التمكين الرقمي. تتعاون Johnson & Johnson مع NVIDIA لدمج استنتاج الذكاء الاصطناعي في الوقت الفعلي في الملاحة الجراحية، متوقعة لوحات تحكم مدمجة تُظهر تجزئة الأوعية وخرائط حرارية للمخاطر على التنظير الفلوري المباشر. المشاركون الأصغر يروجون للمواد الجديدة، مثل طلاءات البوليمر المحبة للماء التي تتجنب العلاج المضاد للصفائح المزدوج، أو أسلاك توجيهية-روبوت معيارية متوافقة مع أجهزة تحكم متعددة.

تشكل الكفاءة التنظيمية خندقاً حاسماً. الشركات القادرة على توجيه المنتجات عبر تقديمات متعددة الولايات القضائية، وإدارة السجلات السريرية بشكل استباقي، والاستجابة بسرعة لإشارات الأمان تؤمن مزية في عطاءات مجموعات المستشفيات الكبيرة. وبناءً عليه، ينتقل الاستثمار المؤسسي نحو تنسيق أنظمة الجودة ودعم التدقيق عن بُعد وتحليلات مراقبة ما بعد السوق.

قادة صناعة أجهزة علم الأعصاب التدخلي

-

Abbott

-

Boston Scientific Corporation

-

Medtronic PLC

-

Stryker Corporation

-

B. Braun SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أعلنت Penumbra عن إذن إدارة الغذاء والدواء وإطلاق ملفها الانصمامي القابل للفصل، مُوسعة عائلة ملفاتها لعمل أم الدم المعقد

- مارس 2025: قدمت Johnson & Johnson MedTech نظام DUALTO Energy System مع خوارزميات الأنسجة التكيفية عبر الطرق الجراحية

- فبراير 2025: أكملت Stryker استحواذها بقيمة 4.9 مليار دولار أمريكي على Inari Medical، موسعة نطاق استئصال الخثرة والوصول الوعائي المحيطي.

نطاق تقرير سوق أجهزة علم الأعصاب التدخلي العالمية

وفقاً لنطاق التقرير، أجهزة علم الأعصاب التدخلي هي تقنيات قائمة على التصوير طفيفة التوغل. تُستخدم الإجراءات المُتضمنة لهذه الأجهزة لتشخيص وعلاج أمراض الرأس والرقبة والعمود الفقري. يُقسم سوق أجهزة علم الأعصاب التدخلي حسب نوع المنتج (أنظمة رأب الأوعية الدماغية بالبالون والدعامات (دعامات الشريان السباتي وأنظمة الحماية الانصمامية)، أجهزة استئصال الخثرة العصبية، أجهزة تملئ وانصمام أم الدم، القساطر الدقيقة والأسلاك التوجيهية)، والتطبيق (تضيق الشريان، السكتات الدماغية الإقفارية، أم الدم الدماغية، تضيق الأوردة، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يُغطي التقرير أيضاً أحجام السوق المُقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يُقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الملفات الانصمامية |

| الدعامات العصبية الوعائية |

| أجهزة تحويل التدفق |

| أجهزة استئصال الخثرة |

| أجهزة الحماية الانصمامية |

| قساطر الوصول والمتوسطة |

| الأسلاك التوجيهية والقساطر الدقيقة |

| السكتة الدماغية الإقفارية |

| السكتة الدماغية النزفية |

| أم الدم الدماغية |

| التشوه الشرياني الوريدي والناسور |

| أخرى |

| المستشفيات |

| مراكز علم الأعصاب المتخصصة |

| مراكز الجراحة الخارجية |

| الانصمام |

| استئصال الخثرة الميكانيكي |

| تحويل التدفق |

| الدعامات |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج (القيمة) | الملفات الانصمامية | |

| الدعامات العصبية الوعائية | ||

| أجهزة تحويل التدفق | ||

| أجهزة استئصال الخثرة | ||

| أجهزة الحماية الانصمامية | ||

| قساطر الوصول والمتوسطة | ||

| الأسلاك التوجيهية والقساطر الدقيقة | ||

| حسب علم الأمراض (القيمة) | السكتة الدماغية الإقفارية | |

| السكتة الدماغية النزفية | ||

| أم الدم الدماغية | ||

| التشوه الشرياني الوريدي والناسور | ||

| أخرى | ||

| حسب المستخدم النهائي (القيمة) | المستشفيات | |

| مراكز علم الأعصاب المتخصصة | ||

| مراكز الجراحة الخارجية | ||

| حسب التقنية (القيمة) | الانصمام | |

| استئصال الخثرة الميكانيكي | ||

| تحويل التدفق | ||

| الدعامات | ||

| أخرى | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما معدل نمو سوق علم الأعصاب التدخلي بين 2025 و2030؟

• السوق يتقدم بمعدل نمو سنوي مركب قدره 6.65%، مرتفعاً من 3.44 مليار دولار أمريكي في 2025 إلى 4.46 مليار دولار أمريكي بحلول 2030.

أي منطقة متوقع أن تحقق أسرع مكاسب إيرادات؟

• آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 8.8% حتى 2030، مدفوعة بتوسع برامج السكتة الدماغية وشبكات المستشفيات الخاصة الأكبر.

أي فئة منتج تحتفظ حالياً بأكبر حصة إيرادات؟

• الملفات الانصمامية تبقى القطاع الأكثر مبيعاً، محتفظة بـ 29.2% من إيرادات 2024 رغم الاعتماد السريع لأجهزة تحويل التدفق.

أي تقنيات تُعيد تشكيل الممارسة السريرية وتصميم الأجهزة؟

• الملاحة الروبوتية والتصوير الموجه بالذكاء الاصطناعي والطلاءات المحبة للماء تُحسن دقة الوضع وتقصر أوقات الإجراءات وتقلل تعرض المشغل للإشعاع.

ما الرياح المعاكسة التي يمكن أن تقيد زخم السوق قريب الأمد؟

• تقلبية أسعار البلاتين ونقص أطباء التدخل العصبي المدربين وتعليق استدعاء الأجهزة مثل إجراء الفئة الأولى 2025 على محولات تدفق Pipeline Vantage هي تحديات رئيسية.

آخر تحديث للصفحة في: