حجم وحصة سوق نظام معلومات الأورام

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

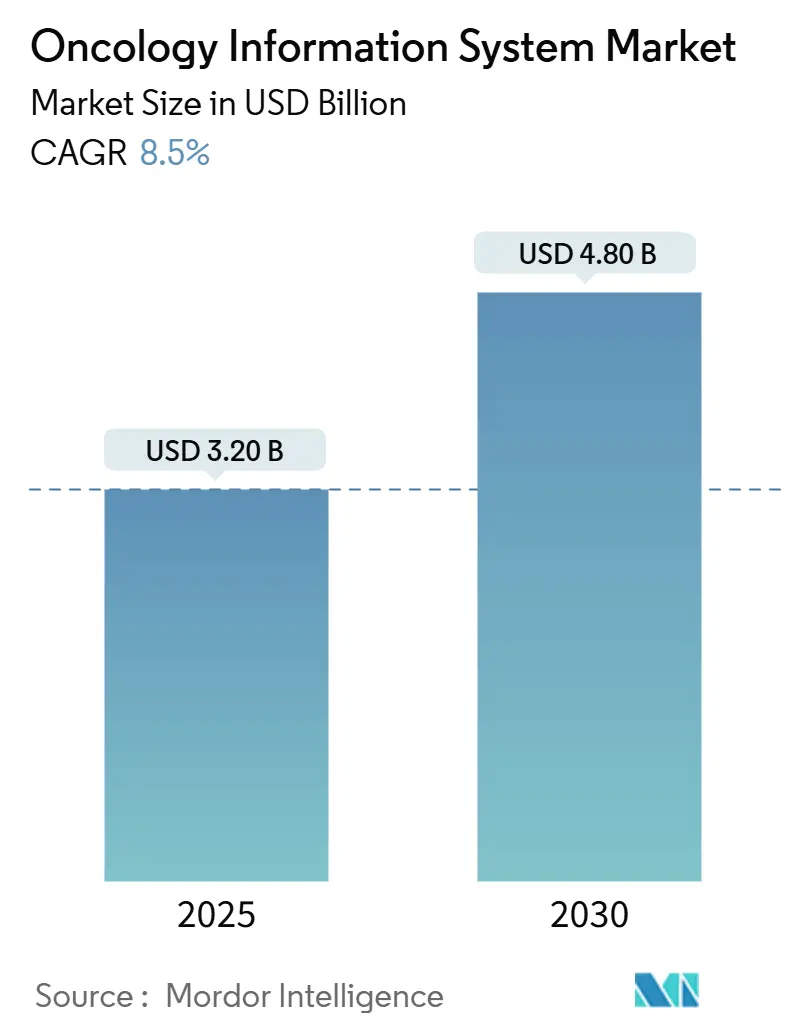

| حجم السوق (2025) | 3.48 مليار دولار أمريكي |

| حجم السوق (2030) | 5.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.50% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام معلومات الأورام بواسطة Mordor Intelligence

يبلغ حجم سوق نظام معلومات الأورام 3.22 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 4.85 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.50%. تدعم الزخم الحالي للسوق الارتفاع الحاد في معدلات الإصابة بالسرطان عالمياً، ومتطلبات قابلية التشغيل البيني مثل قانون العلاجات في القرن الحادي والعشرين، والتكامل السريع للذكاء الاصطناعي في مسارات العمل السريرية. يقوم مقدمو الخدمات بنشر منصات متطورة لإدارة خطط العلاج المعقدة متعددة الطرق، وتقليل التكاليف، وتحسين النتائج من خلال دعم القرارات المبنية على البيانات. تستفيد المستشفيات من وفورات الحجم التي تمكن من التطبيق على نطاق المؤسسة، بينما تستفيد عيادات الأورام من العروض المستضافة في السحابة لتلبية متطلبات التعويض القائم على القيمة. يتشكل سوق نظام معلومات الأورام أيضاً من الاستثمارات الرأسمالية الكبيرة - أكثر من 4 مليارات دولار أمريكي في عمليات الاستحواذ في 2024-2025 - ومن التهديدات السيبرانية المتصاعدة التي تؤكد على الحاجة إلى هياكل مقاومة ومتوافقة.

النقاط الرئيسية للتقرير

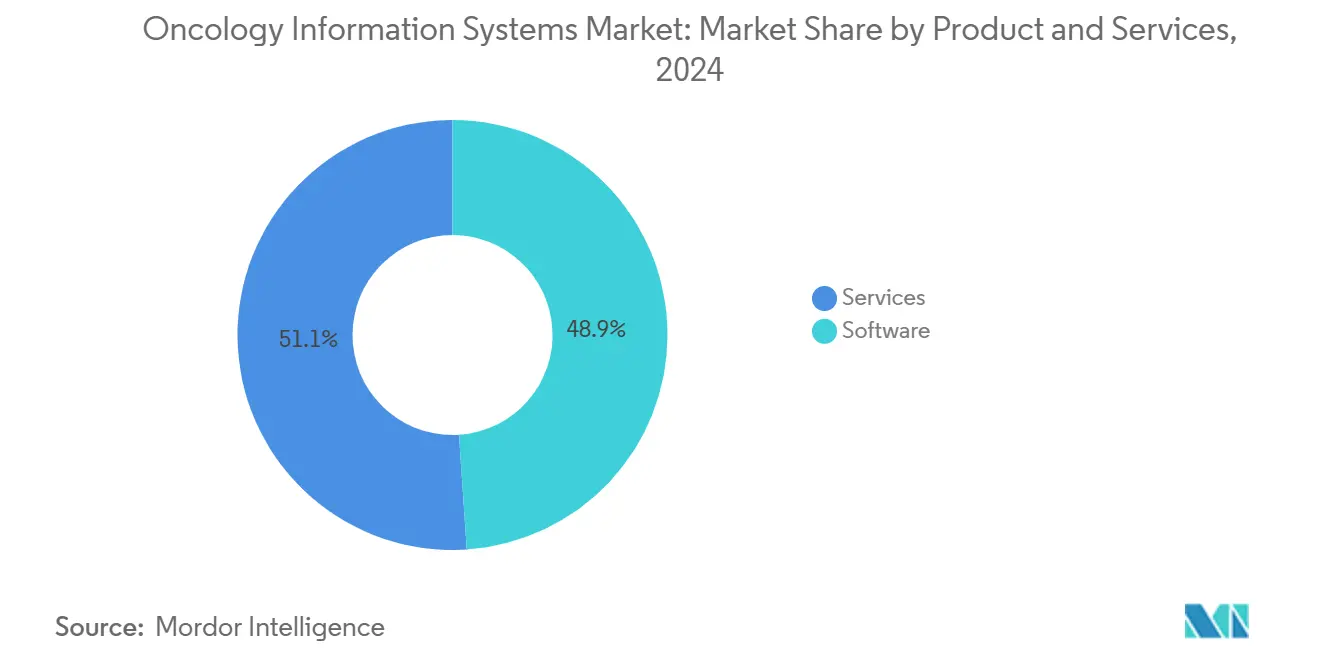

- حسب المنتج والخدمة، تصدرت الخدمات بنسبة 51.01% من حصة سوق نظام معلومات الأورام في 2024؛ ومن المتوقع أن تتوسع حلول البرمجيات بمعدل نمو سنوي مركب قدره 8.98% حتى 2030.

- حسب التطبيق، استحوذت أورام الطب الباطني على 47.82% من حجم سوق نظام معلومات الأورام في 2024، بينما تتقدم أورام الإشعاع بمعدل نمو سنوي مركب قدره 9.12% خلال 2030.

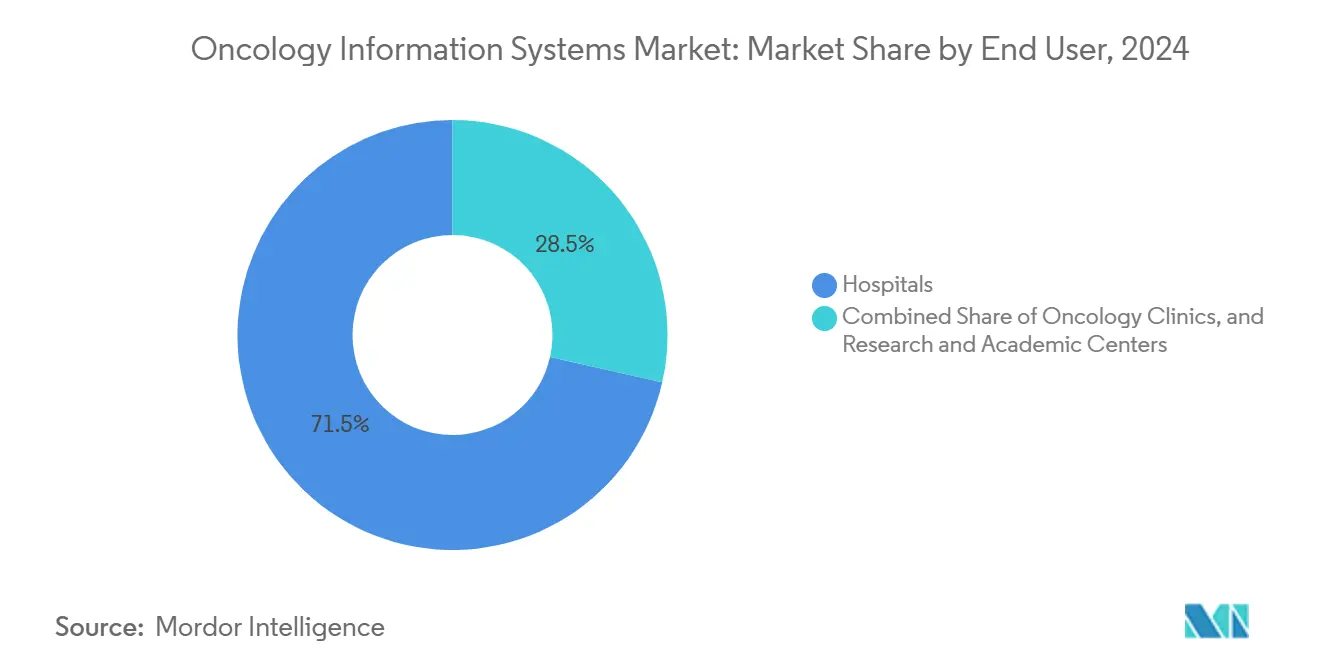

- حسب المستخدم النهائي، استحوذت أنظمة المستشفيات على 71.45% من حصة الإيرادات في 2024؛ تسجل عيادات الأورام أعلى معدل نمو سنوي مركب متوقع عند 9.45% خلال 2025-2030.

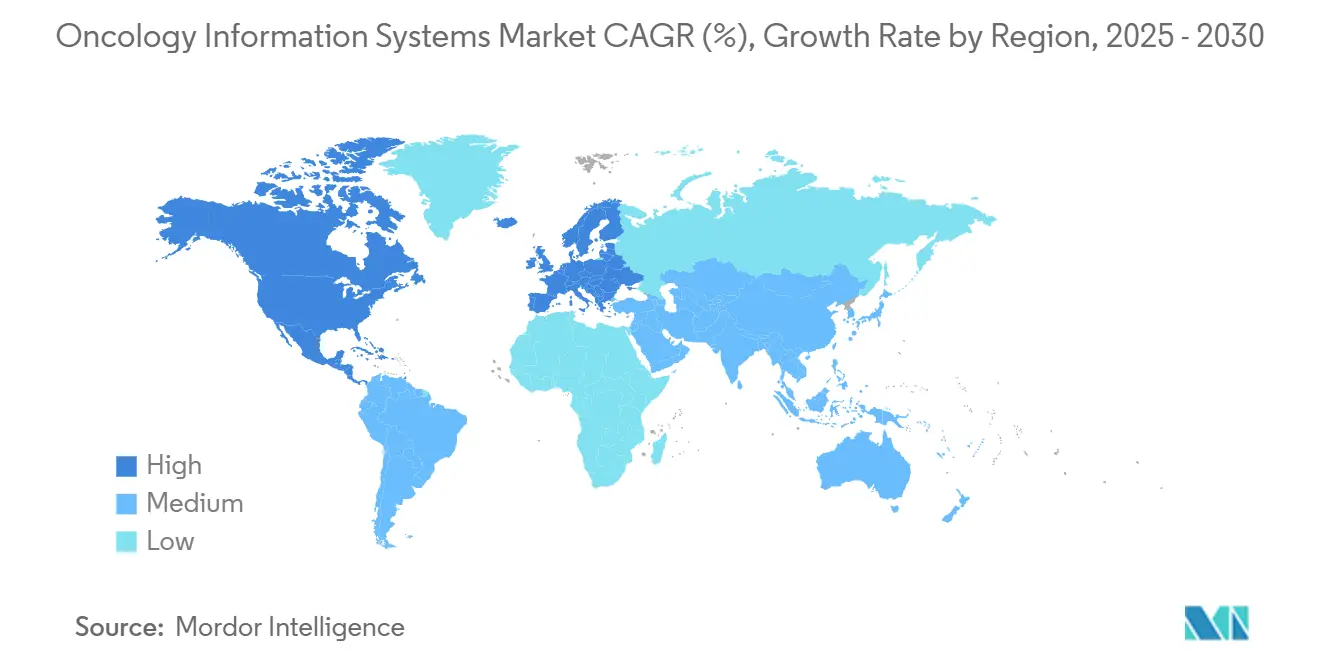

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 45.23% من سوق نظام معلومات الأورام في 2024؛ آسيا والمحيط الهادئ في طريقها لتحقيق معدل نمو سنوي مركب قدره 9.85% حتى 2030.

اتجاهات ورؤى السوق العالمي لنظام معلومات الأورام

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بالسرطان عالمياً | +2.1% | عالمي | طويل المدى (≥ 4 سنوات) |

| التمويل الحكومي لتحديث تكنولوجيا المعلومات في الأورام | +1.8% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| متطلبات قابلية التشغيل البيني (قانون العلاجات في القرن الحادي والعشرين) | +1.5% | أمريكا الشمالية، توسع إلى الاتحاد الأوروبي | قصير المدى (≤ 2 سنوات) |

| اعتماد نظام معلومات الأورام المستضاف في السحابة عبر شبكات السرطان | +1.3% | عالمي، تسارع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| دعم القرارات السريرية المدعوم بالذكاء الاصطناعي وتعزيز العائد على الاستثمار | +1.7% | أمريكا الشمالية وآسيا والمحيط الهادئ الأساسية | قصير المدى (≤ 2 سنوات) |

| النماذج القائمة على القيمة تتطلب التتبع في الوقت الفعلي | +1.4% | أمريكا الشمالية، برامج تجريبية في الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بالسرطان عالمياً

يستمر العبء العالمي للسرطان في الارتفاع، مع تشخيص 1.7 مليون حالة جديدة كل عام في الولايات المتحدة وحدها، مما يضع ضغوطاً غير مسبوقة على إدارة البيانات وتنسيق الرعاية [1]Roberto Casale, "Predicting Risk of Metastases and Recurrence in Soft-Tissue Sarcomas via Radiomics and Formal Methods," JAMIA Open, academic.oup.com. تتضمن مسارات عمل الأورام الآن تسلسل الجينوم، والتصوير متعدد الأنماط، وأدلة العالم الحقيقي، وكلها تتطلب منصة متكاملة قادرة على دعم الطب الشخصي. أدت معدلات البقاء المحسنة - ارتفعت بنسبة 33% على مدى ثلاثة عقود - إلى إنشاء مجموعة متنامية من الناجين من السرطان الذين يحتاجون إلى مراقبة طويلة المدى، مما يزيد من الضغط على البنية التحتية للمعلومات [2]Xue Qin Yu, "Crude Probability of Death for Cancer Patients by Spread of Disease in New South Wales, Australia 1985 to 2014," Cancer Medicine, onlinelibrary.wiley.com. تؤدي التحولات الديموغرافية نحو الشيخوخة إلى تضخيم هذه الضغوط، مما يدفع المنظمات الصحية إلى توسيع نطاق نشر سوق نظام معلومات الأورام التي تدعم فرق متعددة التخصصات ومسارات الرعاية مدى الحياة.

التمويل الحكومي لتحديث تكنولوجيا المعلومات في الأورام

يؤدي الاستثمار من القطاع العام إلى تسريع اعتماد علم المعلومات المتقدم للسرطان. يخصص برنامج Cancer Moonshot في الولايات المتحدة أموالاً مستهدفة لعناصر بيانات الأورام المعيارية عبر السجلات الصحية الإلكترونية، بينما تجلب منصة AIMS التابعة لمراكز السيطرة على الأمراض ومحور NOAH تحليلات علم الأمراض والمختبرات في الوقت الفعلي إلى سجلات السرطان الحكومية. التزمت ولاية نيويورك بـ 188 مليون دولار أمريكي لتحديث المستشفيات، مع إعطاء الأولوية لبرامج السرطان المتكاملة. خصصت المملكة المتحدة 2 مليار جنيه إسترليني لتكنولوجيا Cancer 360، مما يخلق طبقات معلومات أورام موحدة عبر مؤسسات الخدمة الصحية الوطنية [3]United Kingdom Department of Health and Social Care, "Cancer 360 Investment," gov.uk. مثل هذه المبادرات تشدد قواعد قابلية التشغيل البيني وتحفز الاستثمار الخاص، مما يعزز النمو في سوق نظام معلومات الأورام.

متطلبات قابلية التشغيل البيني (قانون العلاجات في القرن الحادي والعشرين)

يتطلب القانون النهائي للعلاجات واجهات برمجة تطبيقات FHIR R4.0.1 والامتثال لـ USCDI، مما يجبر بائعي الأورام على كشف نقاط النهاية المعيارية والقضاء على ممارسات حجب المعلومات. تعهد ستة موردين رئيسيين لتكنولوجيا المعلومات الصحية بدعم USCDI+ Cancer في 2024، مما يفتح تبادل بيانات مفصل يشمل علم الأمراض، والجينوميات، واستجابة العلاج. تقوم ممارسات الأورام الآن بأتمتة تقديم البيانات للتجارب السريرية ومقاييس الجودة، مما يحل محل التحميلات اليدوية البطيئة. لذلك تصبح معماريات API المفتوحة عامل تمايز تنافسي عبر سوق نظام معلومات الأورام.

دعم القرارات السريرية المدعوم بالذكاء الاصطناعي وتعزيز العائد على الاستثمار

يثبت الذكاء الاصطناعي قيمته في رعاية السرطان الخط الأمامي. منسق Microsoft الوكيل، الذي يخضع للتجربة في ستانفورد وجونز هوبكنز، يربط عوامل الأشعة وعلم الأمراض والتدريج والإرشادات داخل مجموعات التعاون الحالية، مما يقصر أوقات إعداد لجان الأورام. يستفيد Memorial Sloan Kettering من AWS لمعالجة بيانات التصوير والجينوميات الواسعة لخطط العلاج المخصصة. تشير Ontada إلى أن معالجة اللغة الطبيعية المدعومة بالذكاء الاصطناعي تكشف عن ما يصل إلى 80% من تفاصيل المرضى الحرجة المدفونة في الملاحظات غير المنظمة، مما يحول مسارات عمل البحث والتعويض. حققت نماذج GPT-4 دقة 84% في تفسير إرشادات الأورام باستخدام التوليد المعزز بالاسترجاع، مما يشير إلى مكاسب ملموسة في دعم القرارات القائمة على الأدلة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| إجمالي التكلفة المرتفعة للملكية والتنفيذ | -1.9% | عالمي، واضح في الممارسات الأصغر | قصير المدى (≤ 2 سنوات) |

| نقص متخصصي المعلومات في الأورام | -1.6% | أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| مخاطر الأمن السيبراني وخصوصية بيانات المرضى | -1.2% | عالمي | متوسط المدى (2-4 سنوات) |

| فجوات التكامل مع تنسيقات بيانات العلاج بالبروتون الناشئة | -0.8% | مراكز العلاج المتقدم عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

إجمالي التكلفة المرتفعة للملكية والتنفيذ

يجب على ممارسات أورام المجتمع موازنة النفقات الرأسمالية مقابل المدخرات طويلة المدى. أظهرت دراسة Mayo Clinic للتقريب الآلي للجرعة مدخرات محتملة قدرها 39.75 مليون دولار أمريكي على مدى ثلاث سنوات ولكنها تطلبت استثماراً مقدماً كبيراً للتكنولوجيا والتدريب وصيانة النظام. يضيف نموذج تعزيز الأورام التزامات تقارير وإدارة رعاية تجهد العيادات الأصغر. تسلط أطر التكلفة والفائدة الضوء على المكاسب غير المالية - تحسين السلامة، وتقليل الأحداث الضارة، وارتفاع إنتاجية الموظفين - ولكن تحدي التدفق النقدي يبقى حاداً حتى يتم تعديل التعويض.

نقص متخصصي المعلومات في الأورام

تتوقع الولايات المتحدة نقصاً يتجاوز 2000 طبيب أورام وأمراض الدم بحلول نهاية 2025، مع تأثر المجتمعات الريفية أكثر. نما الطلب على خدمات الأورام بنسبة 40% من 2012 إلى 2025، لكن العرض من القوى العاملة ارتفع بنسبة 25% فقط. تتوسع أنابيب التدريب لمتخصصي البيانات من خلال برامج NAACCR و AHIMA، رغم أن النتائج ستستغرق سنوات لتتحقق. تحد ندرة مواهب معلومات السرطان من التكوين والتحسين والدعم لنشر سوق نظام معلومات الأورام، خاصة في المرافق الأصغر.

تحليل القطاعات

حسب المنتج والخدمة: الخدمات تقود تعقيد التنفيذ

استحوذت الخدمات على 51.01% من حصة سوق نظام معلومات الأورام في 2024 حيث اعتمدت المستشفيات والعيادات على شركاء التنفيذ لرسم خرائط مسار العمل، وتكوين النظام، والتدريب، والدعم المستمر. توضح عملية شراء Cardinal Health بقيمة 1.1 مليار دولار أمريكي لـ Integrated Oncology Network كيف تضخم الخدمات المهنية المجمعة الاعتماد والالتصاق للعملاء من المؤسسات. من المتوقع أن يتوسع حجم سوق نظام معلومات الأورام للخدمات بالتوازي مع نمو عمليات نشر مراقبة العلاج بالبروتون و CAR-T التي تتطلب تكاملات مخصصة.

البرمجيات هي المكون الأسرع نمواً، تتبع معدل نمو سنوي مركب قدره 8.98% حتى 2030. يدمج CareIntellect for Oncology من GE HealthCare تاريخ العلاج ودعم القرارات في لوحة تحكم واحدة، مما يقلل وقت جمع البيانات من ساعات إلى دقائق. تدمج RaySearch Laboratories تحليلات جودة الخطة في RayCare، مما يُظهر كيف يميز البائعون الأتمتة المدعومة بالذكاء الاصطناعي. ترتفع قطاعات الاستشارات والصيانة والخدمات المُدارة فرعياً حيث يستعين مقدمو الخدمات بمصادر خارجية لترقيات FHIR، وترحيل السحابة، وتقوية الأمن السيبراني. النتيجة هي نموذج إيرادات مخلوط حيث ترخيص البرمجيات والخدمات المتكررة تولد تدفقات نقدية يمكن التنبؤ بها عبر سوق نظام معلومات الأورام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة أورام الطب الباطني تواجه تسارع الإشعاع

تهيمن أورام الطب الباطني على 47.82% من حجم سوق نظام معلومات الأورام، مما يعكس تعقيد جدولة العلاج الجهازي، ومراقبة الأحداث الضارة، وتتبع النتائج الطولية. تستوعب المنصات القيم المختبرية، والعلامات الحيوية، والتراخيص المسبقة لتبسيط إدارة العلاج الكيميائي والتعويض. أورام الإشعاع، ومع ذلك، تسجل أسرع مسار عند معدل نمو سنوي مركب قدره 9.12% بفضل توسع مراكز العلاج بالبروتون وتقنيات العلاج الإشعاعي التكيفي التي تتطلب تنسيق بيانات دقيق.

تُظهر الدراسات السريرية أن العلاج بالبروتون بالمسح بالقلم الرصاص مع الفتحات الثابتة حسن مؤشر التطابق بنسبة 15.3% وقلل تدرجات الجرعة بنسبة 17.6%، مما يؤكد على الحاجة لتعديل الخطة في الوقت الفعلي. يدمج البائعون مثل Elekta برمجيات MIM في مسارات عمل العلاج، ممزجين بيانات التصوير والتخطيط والمتابعة. تطبيقات الأورام الجراحية تتكامل أيضاً، مما يمكن لجان الأورام من عرض التصوير قبل العملية، وملاحظات العملية، وخطط العلاج المساعد في مساحة عمل واحدة. هذا التقارب يدعم مسارات الرعاية متعددة التخصصات الحرجة للنماذج القائمة على القيمة ويرسخ اعتماد المنصة الأوسع عبر سوق نظام معلومات الأورام.

حسب المستخدم النهائي: أنظمة المستشفيات تستفيد من مزايا الحجم

مثلت أنظمة المستشفيات 71.45% من الإيرادات في 2024، نشر منصات أورام المؤسسة التي تمتد عبر إعدادات المرضى الداخليين والخارجيين والبحث. Memorial Sloan Kettering، على سبيل المثال، يقرن تحليلات AWS مع تدوين الملاحظات المساعد بالذكاء الاصطناعي من Abridge لتسريع التوثيق والبحث السريري. تتفاوض الشبكات الكبيرة على أسعار مفضلة، وتكامل خدمات الدعم، وتؤمن تكرار مراكز البيانات، مما يعزز موثوقية النظام.

عيادات الأورام، التي تنمو بمعدل نمو سنوي مركب قدره 9.45%، تتجه نحو حلول مستضافة في السحابة التي تقلل النفقات الرأسمالية وتتوافق مع المبادرات القائمة على القيمة. حققت American Oncology Network ما يقرب من 6 ملايين دولار أمريكي في مدخرات Medicare خلال فترة أدائها الأولى في نموذج تعزيز الأورام من خلال تسخير لوحات تحكم في الوقت الفعلي لمقاييس الجودة. تنضم المراكز الأكاديمية والممارسات المجتمعية إلى اتحادات مثل OneOncology للوصول إلى البنية التحتية التقنية المشتركة وفرق علوم البيانات، مما يُظهر كيف تنشر استراتيجيات الانتماء التكاليف وتوسع القدرات المتقدمة. مثل هذه الديناميكيات تعزز الاعتماد واسع النطاق ولكن المتمايز عبر سوق نظام معلومات الأورام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

استحوذت أمريكا الشمالية على 45.23% من حصة سوق نظام معلومات الأورام في 2024، مدعومة بمتطلبات قابلية التشغيل البيني لقانون العلاجات، وآليات التعويض القوية، واختراق السجلات الصحية الإلكترونية الراسخة. تسرع البرامج الفيدرالية مثل مبادرة تحديث البيانات التابعة لمراكز السيطرة على الأمراض مراقبة السرطان في الوقت الفعلي، مما يدفع مقدمي الخدمات نحو معماريات السحابة أولاً. تشارك المراكز الأكاديمية مع شركات التكنولوجيا لريادة حلول الذكاء الاصطناعي، مما يعزز موقف القيادة في المنطقة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، تتوقع معدل نمو سنوي مركب قدره 9.85% حتى 2030. مخطط المستشفى الذكي Trinity في الصين يحدد معايير للسجلات الطبية الموحدة والخدمات الذكية، مما يضع النظم الصحية المحلية لتخطي المعماريات التراثية [4]Jorge A. Jiménez-Oré, "Pencil-Beam Scanning Proton Therapy with Static Apertures: Dosimetric Benefits in Clinical Implementation," Frontiers in Oncology, frontiersin.org. تجمع مكتبة السرطان العامة K-CURE في كوريا الجنوبية سجلات مجهولة الهوية لـ 2.26 مليون مريض، بينما يدعم صندوق حكومي بقيمة 25 مليون دولار أمريكي اكتشاف الأدوية المدعوم بالذكاء الاصطناعي. يبني برنامج DX الطبي في اليابان منصة معلومات وطنية لتوحيد بيانات المرضى، وينشر معهد عموم الهند للعلوم الطبية تحليلات صور الذكاء الاصطناعي للكشف المبكر عن سرطان الثدي والمبيض. هذه الجهود المنسقة تشدد المعايير، وتسهل الشراء، وتزرع الطلب عبر سوق نظام معلومات الأورام.

تتبع أوروبا بمبادرات إقليمية شاملة مثل مبادرة التصوير الأوروبي للسرطان ومشروع JANE، التي تخلق شبكات فيدرالية لبيانات التصوير والتحقق من أدوات الذكاء الاصطناعي. تستثمر الدول الأعضاء بشكل مشترك في سجلات قائمة على السحابة وتحليلات مشتركة، مما يشجع البائعين على اعتماد جاهزية FHIR وامتثال GDPR. تُظهر الشرق الأوسط وأفريقيا وأمريكا اللاتينية اعتماداً تدريجياً، غالباً من خلال شراكات بين القطاعين العام والخاص التي تجمع الأورام عن بُعد، والمراقبة عن بُعد، وترقيات السجلات الطبية الإلكترونية الأساسية كخطوات أساسية نحو طرح شامل لسوق نظام معلومات الأورام.

المشهد التنافسي

يحدد الدمج المتوسط سوق نظام معلومات الأورام، مع عمليات استحواذ استراتيجية تتجاوز 4 مليارات دولار أمريكي منذ 2024. يدمج شراء Cardinal Health بقيمة 1.1 مليار دولار أمريكي لـ Integrated Oncology Network إدارة الممارسة والتحليلات وخدمات الصيدلة في مجموعة موحدة. استثمرت McKesson 2.49 مليار دولار أمريكي في Core Ventures لتعزيز توزيع الأورام المدعوم بالبيانات، مما يشير إلى أن لاعبي سلسلة التوريد يرون المعلومات كمحرك نمو.

تكثف الابتكار المتمحور حول الذكاء الاصطناعي المنافسة. توسع GE HealthCare مجموعة أورام الإشعاع مع وحدات التخطيط التكيفي، بينما تستفيد Oracle Health من أساس سحابي أصلي لإنتاج جداول زمنية طولية للأورام داخل Cerner Millennium. يستهدف الداخلون الناشئون فجوات مسار العمل: تشارك Azra AI مع ECG Management Consultants لمزج خوارزميات إيجاد الأورام مع إعادة التصميم التشغيلي، وتركب Knowtex الذكاء الاصطناعي الصوتي التوليدي في Los Angeles Cancer Network لأتمتة إنشاء الملاحظات. تفضل مشاريع هيئات المعايير مثل مبادرة التصوير الأوروبي للسرطان المنصات المفتوحة والفيدرالية، مما يدفع البائعين للإعلان عن الامتثال وسيادة البيانات القابلة للتشغيل.

تظهر فرص المساحة البيضاء في تتبع العلاج المتقدم. تستخدم Mayo Clinic مراقبة CAR-T للمرضى الخارجيين أجهزة لوحية استهلاكية وأجهزة بلوتوث لالتقاط العلامات الحيوية عن بُعد، مما يوضح المنافذ المستقبلية للوحدات المتخصصة. البائعون الذين يمزجون اتصال الأجهزة وتحليلات الذكاء الاصطناعي والتقارير التنظيمية يحصلون على ميزة مع نمو تعقيد العلاج. بشكل عام، يحفز سوق نظام معلومات الأورام الحجم وقابلية التشغيل البيني وتمايز الذكاء الاصطناعي.

قادة صناعة نظام معلومات الأورام

-

Oracle Corporation

-

Siemens Healthineers AG (Varian Medical Systems)

-

Elekta AB

-

Koninklijke Philips N.V.

-

McKesson Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: قدمت Microsoft منسق ذكاء اصطناعي وكيل لرعاية السرطان متعددة التخصصات، يدمج عوامل الأشعة وعلم الأمراض والتدريج والإرشادات والتجارب داخل Microsoft Teams، يخضع الآن للتجربة في ستانفورد وجونز هوبكنز.

- أبريل 2025: استحوذت Sun Nuclear على Oncospace لتعزيز ضمان الجودة لأورام الإشعاع القائم على السحابة عبر أكثر من 6000 مركز سرطان.

- مايو 2024: أطلقت RaySearch Laboratories RayCare 2024A، معتمدة للتشغيل البيني مع أجهزة التسريع الخطي Varian TrueBeam الإصدار 3.0.

نطاق تقرير سوق نظام معلومات الأورام العالمي

وفقاً لنطاق التقرير، يُستخدم نظام معلومات الأورام لإدارة البيانات كجزء من خطط رعاية الأورام في المستشفيات، وخطط العلاج، وتوفير الأدوية، والتحليل، ونتائج العلاج. تتضمن أنظمة معلومات الأورام تبادل المعلومات بين وحدة العلاج الإشعاعي والمنظمة الصحية.

يتم تقسيم سوق نظام معلومات الأورام حسب المنتج والخدمة، والتطبيق، والمستخدم النهائي، والجغرافيا. يتم تقسيم قطاع المنتج والخدمات أكثر إلى برمجيات وخدمات. يتم تقسيم قطاع التطبيق أكثر إلى أورام الطب الباطني، وأورام الإشعاع، والأورام الجراحية. يتم تقسيم قطاع المستخدم النهائي أكثر إلى مستشفيات، ومراكز بحوث، وعيادات متخصصة. يتم تقسيم قطاع الجغرافيا أكثر إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية. يغطي تقرير السوق أيضاً أحجام السوق المقدرة واتجاهات 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| البرمجيات | أنظمة معلومات المرضى |

| أنظمة تخطيط العلاج | |

| الخدمات | الاستشارات |

| التنفيذ والتكامل | |

| الصيانة والدعم |

| أورام الطب الباطني |

| أورام الإشعاع |

| الأورام الجراحية |

| المستشفيات |

| عيادات الأورام |

| مراكز البحوث والأكاديمية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| الأورام | البرمجيات | أنظمة معلومات المرضى |

| أنظمة تخطيط العلاج | ||

| الخدمات | الاستشارات | |

| التنفيذ والتكامل | ||

| الصيانة والدعم | ||

| حسب التطبيق | أورام الطب الباطني | |

| أورام الإشعاع | ||

| الأورام الجراحية | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات الأورام | ||

| مراكز البحوث والأكاديمية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق نظام معلومات الأورام؟

حجم سوق نظام معلومات الأورام هو 3.22 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 4.85 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 8.50%.

من هم اللاعبون الرئيسيون في سوق نظام معلومات الأورام؟

Oracle Corporation، وSiemens Healthineers AG (Varian Medical Systems)، وElekta AB، وKoninklijke Philips N.V.، وMcKesson Corporation هي الشركات الرئيسية العاملة في سوق نظام معلومات الأورام.

لماذا تنمو أورام الإشعاع أسرع من التطبيقات الأخرى؟

توسع العلاج بالبروتون والتخطيط التكيفي المدعوم بالذكاء الاصطناعي يتطلب تكامل بيانات متطور، مما يدفع أورام الإشعاع بمعدل نمو سنوي مركب قدره 9.12%.

أي منطقة لديها أكبر حصة في سوق نظام معلومات الأورام؟

في 2025، تستحوذ أمريكا الشمالية على أكبر حصة سوق في سوق نظام معلومات الأورام.

أي قطاع يحتل أكبر حصة سوق نظام معلومات الأورام؟

تستحوذ الخدمات على 51.01% من الإيرادات في 2024 بسبب تعقيد التنفيذ والحاجة للدعم المستمر.

آخر تحديث للصفحة في: