حجم ونصيب سوق أجهزة الاستشعار الطبية المتاحة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 9.92 مليار دولار أمريكي |

| حجم السوق (2030) | 16.98 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.34% CAGR |

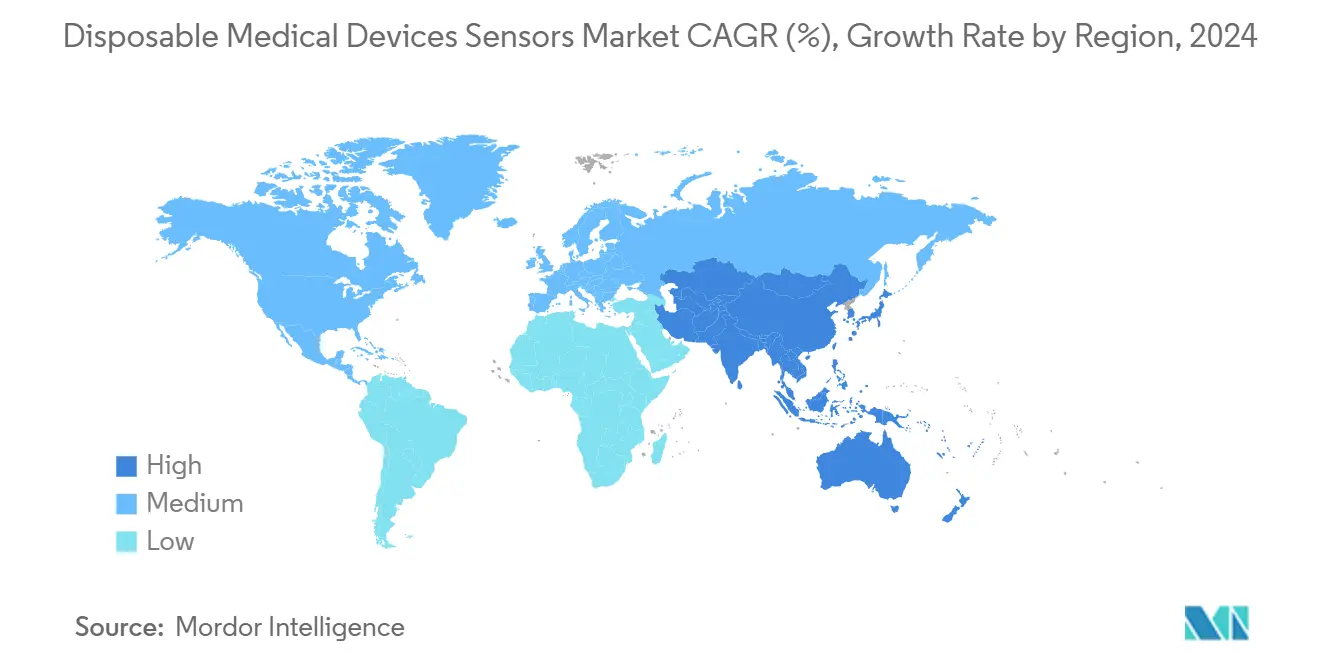

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

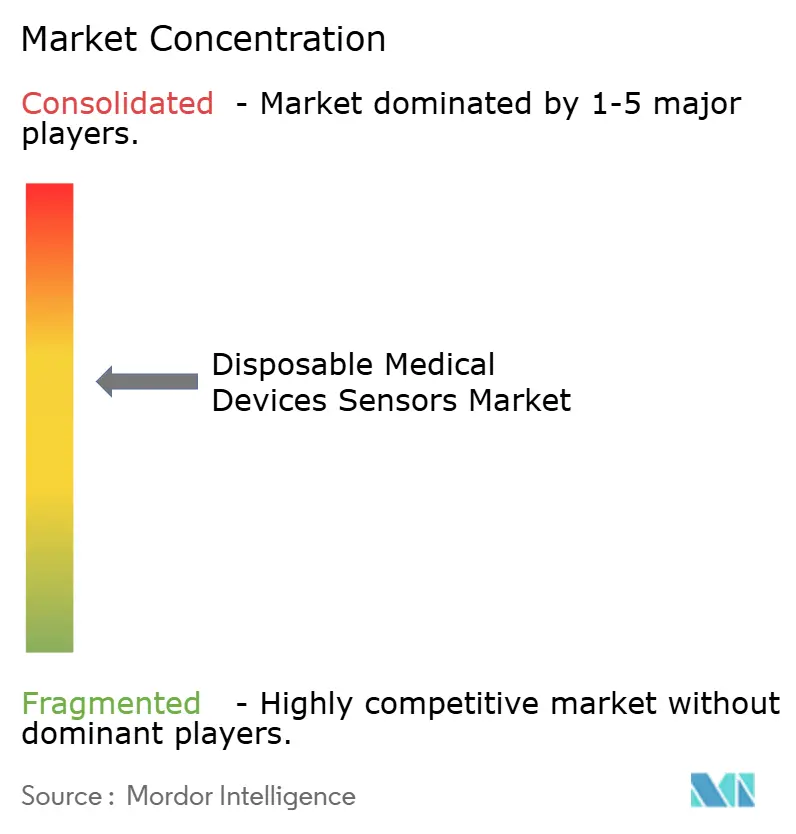

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الاستشعار الطبية المتاحة بواسطة Mordor Intelligence

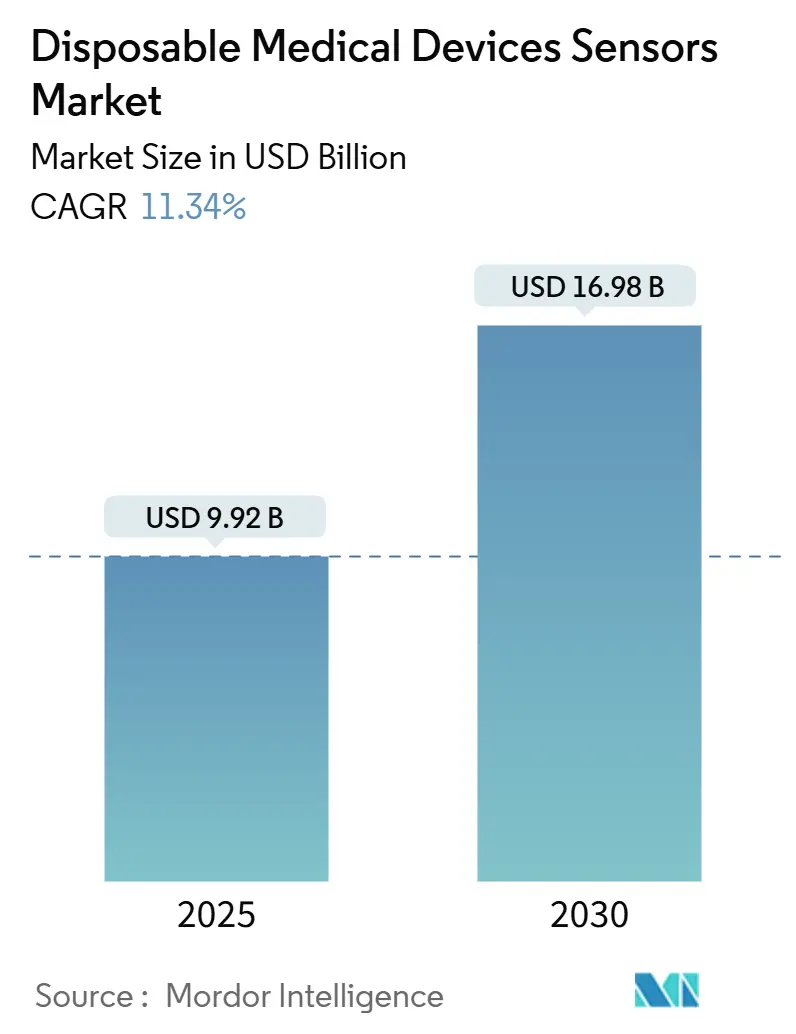

يقدر حجم سوق أجهزة الاستشعار الطبية المتاحة بـ 9.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 16.98 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 11.34% خلال هذه الفترة. التركيز المستمر على منع العدوى، والاستخدام الأوسع للأجهزة أحادية الاستخدام أثناء جائحة كوفيد-19، والطلب المتزايد على مراقبة المرضى عن بُعد يدعم هذا التوسع[1]إدارة الغذاء والدواء الأمريكية، "تعديلات لوائح نظام الجودة،" fda.gov. المزايا التكلفية مقارنة بالأجهزة القابلة لإعادة الاستخدام، والتحول نحو الرعاية المنزلية، والتقدم التكنولوجي السريع في التصغير والاتصال والقابلية للتحلل البيولوجي تحفز النمو بشكل إضافي. تتمحور الاستراتيجيات التنافسية حول الشراكات التي تجمع بين أجهزة الاستشعار وتحليل البيانات، بينما يزيد مقدمو الخدمات من المشتريات لتقليل مخاطر التلوث المتبادل وتجنب نفقات التعقيم. أخيراً، ضغوط الاستدامة توجه الشركات الرائدة لاستكشاف المواد الصديقة للبيئة ونماذج إعادة التدوير الدائرية، مما يخلق ممرات ابتكار جديدة لسوق أجهزة الاستشعار الطبية المتاحة.

النقاط الرئيسية للتقرير

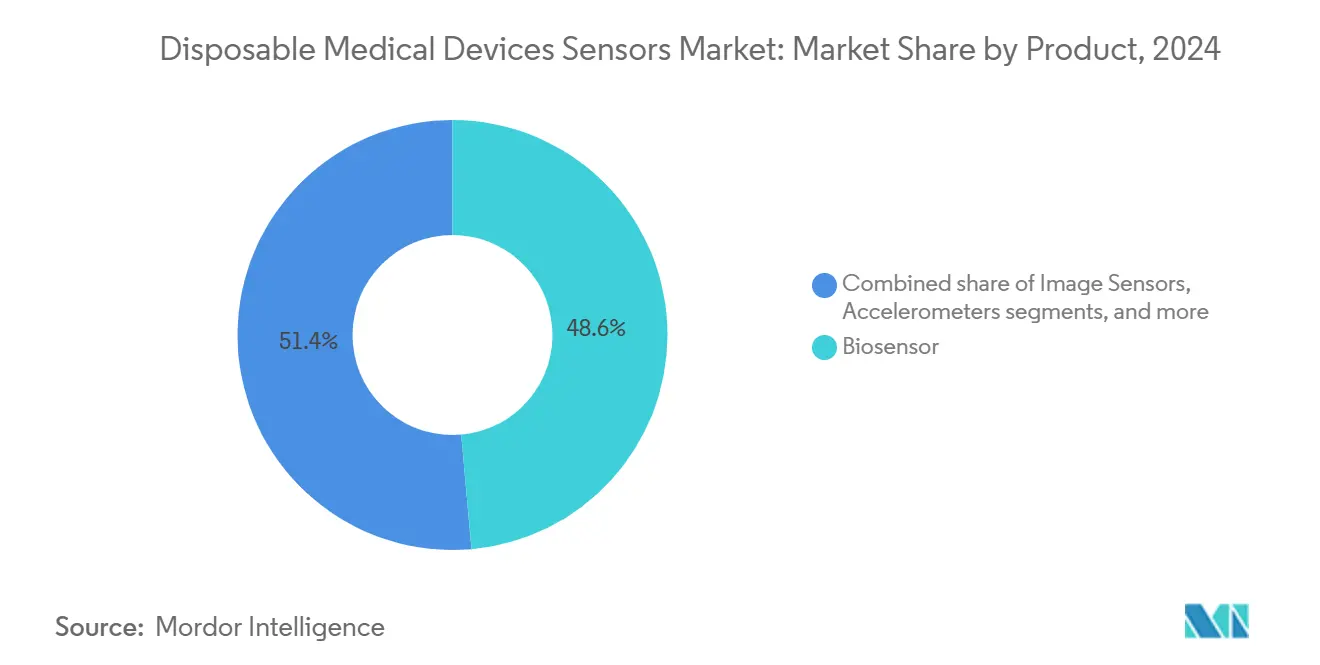

- حسب فئة المنتج، تصدرت أجهزة الاستشعار الحيوية بنصيب 48.65% من الإيرادات في عام 2024؛ ومن المتوقع أن تتوسع أجهزة استشعار الصور بمعدل نمو سنوي مركب قدره 13.56% حتى عام 2030.

- حسب التطبيق، استحوذت مراقبة المرضى على 46.54% من نصيب سوق أجهزة الاستشعار الطبية المتاحة في عام 2024، بينما من المتوقع أن تنمو التشخيصات بمعدل 14.32% حتى عام 2030.

- حسب التكنولوجيا، استحوذت MEMS على نصيب 42.76% من حجم سوق أجهزة الاستشعار الطبية المتاحة في عام 2024 وأجهزة الاستشعار المدعومة بتقنية النانو تتقدم بمعدل نمو سنوي مركب قدره 13.87% حتى عام 2030.

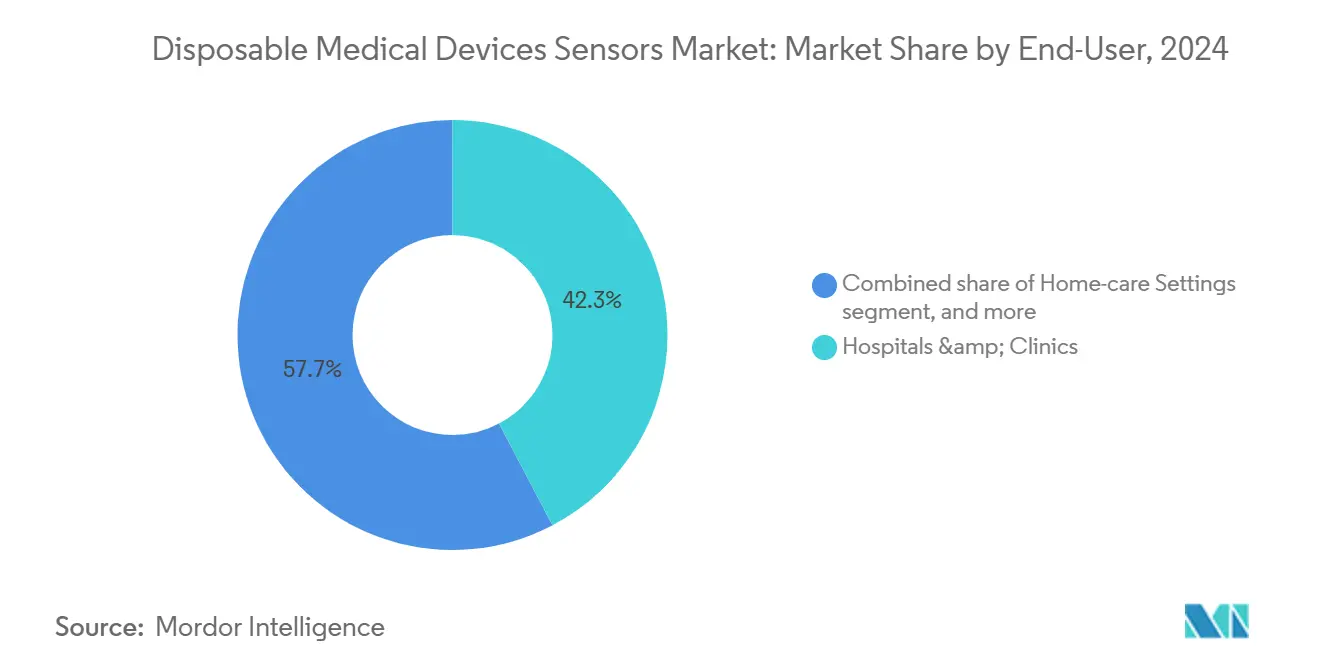

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على 42.34% من الإيرادات في عام 2024؛ ومن المتوقع أن ترتفع بيئات الرعاية المنزلية بمعدل نمو سنوي مركب قدره 14.56% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بنصيب 38.65% في عام 2024، بينما من المتوقع أن تشهد آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 12.45% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأجهزة الاستشعار الطبية المتاحة

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الأمراض المزمنة | +2.8% | عالمي، الأعلى في أمريكا الشمالية وآسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| تزايد الطلب على التشخيص في نقطة الرعاية | +2.1% | عالمي، بقيادة أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| توسع أجهزة مراقبة الصحة القابلة للارتداء | +1.9% | جوهر آسيا والمحيط الهادئ، امتداد إلى أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| التطورات التكنولوجية في تصغير أجهزة الاستشعار الحيوية | +1.6% | عالمي، مركز في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| تزايد الاعتماد في الأسواق الناشئة | +1.4% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| السياسات الحكومية الداعمة والتعويض | +1.2% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الأمراض المزمنة

تجاوز عدد البالغين المصابين بالسكري 537 مليون في عام 2024، مما أدى إلى طلب غير مسبوق على أجهزة استشعار الجلوكوز المتاحة مثل FreeStyle Libre من Abbott، والذي يدعم أكثر من 6 ملايين مستخدم عبر 60 دولة. يفضل مقدمو الخدمات بشكل متزايد أجهزة استشعار القلب أحادية الاستخدام لتقييم النظم طويل الأمد حيث تبقى أمراض القلب والأوعية الدموية السبب الأول للوفيات عالمياً. الحلول المستمرة المتاحة تزيل مهام التعقيم وتحافظ على الدقة خلال الاستخدام الممتد، مما يدعم بروتوكولات الرعاية المزمنة للسكان المسنين. مع تحول أنظمة الصحة من الرعاية العرضية إلى المستمرة، يكتسب سوق أجهزة الاستشعار الطبية المتاحة تدفق إيرادات دائماً من طلب إعادة التعبئة.

تزايد الطلب على التشخيص في نقطة الرعاية

عززت الجائحة القيمة السريرية للفحص بالقرب من المريض، وأثبتت أجهزة الاستشعار الحيوية المتاحة أنها ضرورية للكشف السريع عن المستضدات في أقسام الطوارئ والعيادات الريفية. تواصل الجهات التنظيمية الأمريكية تسهيل دخول السوق من خلال منح مسارات معجلة للأجهزة المؤهلة في نقطة الرعاية، مما يعزز سرعة الوصول إلى السوق. عصي أجهزة الاستشعار المتصلة بالهواتف الذكية تسمح بقراءات فورية ورفع سحابي، مما يعيد تشكيل تدفقات البيانات التشخيصية. التشخيص الأسرع يقلل أوقات انتظار المرضى، ويخفض التكاليف اللاحقة، ويرفع توقعات النتائج السريرية، مما يضمن رفعاً مستداماً لسوق أجهزة الاستشعار الطبية المتاحة.

توسع أجهزة مراقبة الصحة القابلة للارتداء

الشحنات العالمية للأجهزة القابلة للارتداء الاستهلاكية والطبية في طريقها لتلمس 2 مليار وحدة، مع مقاييس التسارع MEMS وأجهزة الاستشعار الحيوية المدمجة لتتبع العلامات الحيوية. الرقع اللاصقة أحادية الاستخدام تحسن راحة الجلد وتقلل مخاطر النظافة للارتداء متعدد الأيام. التطورات من STMicroelectronics تسمح بالاستشعار المستمر غير الباضع للقلب وضغط الدم في عوامل شكل مصغرة. التحليلات التنبؤية المدمجة في هذه الأجهزة القابلة للارتداء تدعم التدخل المبكر وبرامج الالتزام بالأمراض المزمنة، مما يعمق اختراق أجهزة الاستشعار المتاحة أكثر.

التطورات التكنولوجية في تصغير أجهزة الاستشعار الحيوية

يمكن الآن تصنيع أجهزة استشعار الضغط MEMS بحوالي 10 دولارات أمريكية للوحدة مع الاحتفاظ بالدقة ذات الجودة السريرية، مما يتيح القابلية للتصرف بتكلفة فعالة[2]MEMS Exchange، "اتجاهات التكلفة في أجهزة استشعار الضغط المتاحة،" mems-exchange.org. الأقطاب النانوية البنية تدفع حدود الكشف إلى المستويات الجزيئية، مما يسمح بتحديد المرض المبكر. الطباعة ثلاثية الأبعاد تقلل دورات التطوير، والبوليمرات الحيوية تدخل ركائز قابلة للتسميد تعالج مخاوف التخلص. مقترنة برقائق لاسلكية منخفضة الطاقة، أجهزة الاستشعار فائقة الصغر ترسل البيانات بسلاسة إلى أنظمة السجلات الصحية الإلكترونية، مما يعزز جاذبية سوق أجهزة الاستشعار الطبية المتاحة.

تحليل تأثير المعوقات

| تحليل تأثير المعوقات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عملية الموافقة التنظيمية الصارمة | −1.8% | عالمي، الأكثر وضوحاً في أمريكا الشمالية وأوروبا | قصير الأمد (≤ سنتان) |

| مخاوف حول خصوصية البيانات والأمان | −1.2% | عالمي، الأعلى في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| الحساسية للأسعار في البيئات المقيدة التكلفة | −0.9% | الأسواق الناشئة، مرافق الرعاية الصحية الريفية | طويل الأمد (≥ 4 سنوات) |

| التوحيد المعياري المحدود وقابلية التشغيل البيني | −0.7% | عالمي، يؤثر على النظم البيئية للأجهزة المتصلة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عملية الموافقة التنظيمية الصارمة

قواعد لوائح نظام الجودة الأمريكية الجديدة، النافذة في فبراير 2026، تضيف أعباء سريرية ووثائقية قد تطيل الوقت للوصول إلى السوق للمبتكرين الأصغر. إرشادات قابلية التشغيل البيني تتطلب الآن أدلة الامتثال أثناء تقديمات ما قبل السوق، مما يدفع تكاليف التحقق الإضافية[3]جمعية محترفي الشؤون التنظيمية، "إرشادات FDA لقابلية التشغيل البيني للأجهزة،" raps.org. مع بقاء التنسيق عبر المناطق محدوداً، يجب على الشركات التنقل عبر مسارات موافقة متعددة، مما قد يؤخر الإصدارات العالمية ويعتدل النمو مؤقتاً لسوق أجهزة الاستشعار الطبية المتاحة.

مخاوف حول خصوصية البيانات والأمان

أجهزة الاستشعار المتصلة تكبر أسطح الهجوم للتهديدات السيبرانية، مما يدفع المستشفيات لفرض تدقيقات تشفير صارمة قبل الشراء. أطر HIPAA وGDPR تتطلب موافقة مفصلة ومعالجة بيانات قوية، مما يعقد تصميم الأجهزة ويضيف تكلفة. غياب معيار أمان سيبراني موحد يقود المصنعين لاعتماد هندسات محافظة قد تقيد مجموعات الميزات وتبطئ الاعتماد، خاصة في سير العمل السريري الحساس.

تحليل القطاعات

حسب المنتج: أجهزة الاستشعار الحيوية تقود موجة الابتكار

استحوذت أجهزة الاستشعار الحيوية على 48.65% من الإيرادات في عام 2024، مما يعزز دورها كمحرك النمو الرئيسي لسوق أجهزة الاستشعار الطبية المتاحة. الصيغ الكهروكيميائية تهيمن على مراقبة الجلوكوز ومؤشرات القلب، بينما أجهزة الاستشعار الحيوية البصرية تسرع فحص الأمراض المعدية حيث الإسراع في النتائج أمر بالغ الأهمية. أجهزة استشعار الصور تحتفظ بأسرع معدل نمو سنوي مركب قدره 13.56% لأن التطورات في رقائق CMOS المدمجة ترفع مناظير الكبسولة والمناظير أحادية الاستخدام، موسعة الوصول السريري. أجهزة استشعار الضغط تبقى عناصر أساسية في وحدات العناية المركزة، محلة محل أجهزة الاستشعار القابلة لإعادة الاستخدام التي تتطلب معايرة. مقاييس التسارع ومجسات درجة الحرارة والأجهزة الهجينة تكمل مجموعة أدوات متوسعة للمراقبة متعددة المعاملات في المستشفى والمنزل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: التشخيصات تدفع تطور السوق

احتلت مراقبة المرضى 46.54% من إيرادات عام 2024 حيث أيدت المستشفيات ودافعو الأموال المراقبة المستمرة للأمراض المزمنة والتعافي بعد الإجراءات. رموز المراقبة عن بُعد في الولايات المتحدة تدعم النشر واسع النطاق، دافعة نصيب سوق أجهزة الاستشعار الطبية المتاحة أعلى باستمرار في هذه الفئة. التشخيصات، مع ذلك، تظهر أحد معدلات النمو السنوي المركب قدره 14.32% حيث منصات نقطة الرعاية تحول الفحص من المختبرات المركزية إلى جانب السرير والعيادات التجارية وحتى المنازل. فحوصات المستضدات السريعة وخراطيش المختبر على رقاقة تقلل وقت التشخيص من ساعات إلى دقائق، محسنة جهود الفرز والاحتواء.

حسب المستخدم النهائي: بيئات الرعاية المنزلية تحول تقديم الرعاية الصحية

استحوذت المستشفيات والعيادات على 42.34% من المبيعات في عام 2024، مدفوعة بسياسات التعقيم الصارمة التي تفضل الأجهزة أحادية الاستخدام على نظيراتها القابلة لإعادة الاستخدام. المختبرات التشخيصية تعتمد على المواد المتاحة لإزالة التلوث المتبادل بين العينات، محافظة على سلامة النتائج. مراكز الجراحة التنقلية تنشر كذلك أجهزة استشعار أحادية الاستخدام حيث تنمو الإجراءات الخارجية في التعقيد ومتطلبات المراقبة. هؤلاء العملاء المؤسسيين يثبتون الطلب الأساسي، ضامنين استقرار الحجم للمنتجين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: هيمنة MEMS تواجه تحدي تقنية النانو

منصات MEMS وفرت 42.76% من إيرادات عام 2024 بفضل المصانع الناضجة التي تزود أجهزة استشعار الضغط والحركة والتدفق منخفضة التكلفة. رقائق التصوير CMOS تكمل MEMS من خلال تشغيل المناظير المتاحة عالية الدقة وكاميرات الشبكية. علامات RFID وNFC توفر اتصالاً فورياً، مما يدع الأطباء يرفعون القراءات مباشرة إلى السجلات الصحية الإلكترونية. معاً، هذه التكنولوجيات تشكل العمود الفقري لنظام أجهزة الاستشعار المتاحة اليوم.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 38.65% من الإيرادات العالمية في عام 2024، مدعومة بأنظمة دافعين متطورة وتوسع سداد المراقبة عن بُعد السريع. إعفاءات FDA لفئات أجهزة معينة تقصر دورات الموافقة وتدعو الابتكار المستمر. مقدمو الخدمات الرائدون يدمجون بيانات أجهزة الاستشعار مع السجلات الصحية الإلكترونية، مطالبين ببروتوكولات اتصال موحدة ومعززين الاستيعاب عبر شبكات المستشفيات.

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 12.45% حتى عام 2030، الأسرع عالمياً. الاستثمار الحكومي في البنية التحتية للصحة العامة، والعبء المتزايد للأمراض المزمنة، وارتفاع القوة الشرائية للمستهلكين يدفع الطلب. السياسات المحدثة للسداد في الصين وثقافة الابتكار المدفوعة بالتكلفة في الهند توفر أرضاً خصبة للمنتجين المحليين، متحدية الشركات متعددة الجنسيات الراسخة. رغم أن التمويل الاستثماري قد برد من ذروته السابقة، المستثمرون الاستراتيجيون ما زالوا يدعمون الشركات ذات الحلول المتميزة وبأسعار معقولة، موسعين إجمالي الحجم القابل للعنونة لسوق أجهزة الاستشعار الطبية المتاحة.

أوروبا تظهر نمواً ثابتاً مدعوماً بلوائح الأجهزة الطبية للاتحاد الأوروبي، التي تدمج متطلبات بيئية تسرع اعتماد أجهزة الاستشعار القابلة للتحلل البيولوجي. الولايات البيئية تدفع الشركات لإعادة تصميم المنتجات وسلاسل التوريد، مولدة تعاوناً بين علماء المواد وصانعي الأجهزة. الشرق الأوسط وأفريقيا وأمريكا الجنوبية مجتمعة توفر فرصاً غير مستغلة حيث بناء المستشفيات ومبادرات التغطية الصحية الشاملة تتجمع سرعة. الموردون الذين يكيفون أجهزة استشعار متاحة قوية ومنخفضة التكلفة للظروف المحلية يقفون لالتقاط مزايا المحرك المبكر وتعزيز التنوع العالمي في سوق أجهزة الاستشعار الطبية المتاحة.

المشهد التنافسي

هيكل السوق يبقى مجزءاً بدرجة معتدلة، رغم أن التوحيد متوقع حيث تحليل البيانات يصبح جزءاً لا يتجزأ من قيمة الجهاز. Abbott وMedtronic كونا تحالفاً لربط أجهزة استشعار FreeStyle Libre بمضخات الإنسولين الآلية، إشارة لتفضيل النظم البيئية التعاونية على المنصات المعزولة. مختبر الابتكار للذكاء الاصطناعي في GE Healthcare يستثمر في خوارزميات التعلم العميق التي تكمل بصمته الأجهزة، معززة الحلول الشاملة بدلاً من أجهزة الاستشعار المستقلة.

التمايز في المنتجات يعتمد بشكل متزايد على التصغير وتطور البرمجيات. الداخلون الجدد يستغلون الطباعة ثلاثية الأبعاد والمواد النانوية لتجاوز التصاميم القديمة بجزء من تكلفة التطوير التاريخية. في الوقت نفسه، الشركات الراسخة تستكشف نماذج الاقتصاد الدائري التي تحول أجهزة الاستشعار المستعملة إلى مواد أولية، متماشية مع أهداف الاستدامة للمستشفيات ودرء المخاطر التنظيمية. الشركات الناجحة تجمع أطر أمان البيانات الشفافة مع التصنيع القابل للتوسع لتأمين عقود التوريد متعددة السنوات والدفاع عن الحصة في سوق أجهزة الاستشعار الطبية المتاحة.

قادة صناعة أجهزة الاستشعار الطبية المتاحة

-

Medtronic plc

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Abbott Laboratories

-

Honeywell International Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: وافقت Tandem Diabetes Care مع Abbott على ربط أنظمة توصيل الإنسولين الآلية بأجهزة استشعار الجلوكوز-الكيتون القادمة للوقاية الاستباقية من الحماض الكيتوني.

- أبريل 2025: جمعت Biolinq 100 مليون دولار أمريكي من التمويل من الجولة C لتسويق رقع قابلة للارتداء متعددة التحليل متغيرة اللون بعد إكمال التجارب الأمريكية المحورية.

- فبراير 2025: قدمت TDK جهاز استشعار Nivio xMR المغناطيسي الذي يقيس الحقول المغناطيسية الحيوية بدون غرف محجوبة، واعداً بتصوير منخفض التكلفة.

- أغسطس 2024: حصلت Medtronic على موافقة FDA لـ Simplera CGM المتاح وأضفت الطابع الرسمي على تعاونها العالمي مع Abbott للتطوير المشترك لـ CGM.

- أغسطس 2024: شراكة Abbott مع Medtronic لدمج تكنولوجيا FreeStyle Libre في أنظمة الإنسولين Medtronic، مستهدفة 11 مليون مستخدم للعلاج بالإنسولين.

نطاق تقرير السوق العالمي لأجهزة الاستشعار الطبية المتاحة

وفقاً لنطاق التقرير، أجهزة استشعار الأجهزة الطبية المتاحة هي أجهزة مسح محمولة باليد تستخدم بشكل أساسي لغرض مراقبة المرضى أو العلاج أو التشخيص. هي مصممة للكشف وتوفير المعلومات في شكل إشارات كهربائية من خلال تحويل أشكال التحفيز المختلفة للمرضى. يتم تقسيم سوق أجهزة الاستشعار الطبية المتاحة حسب المنتج (أجهزة الاستشعار الحيوية، أجهزة استشعار الصور، مقاييس التسارع، أجهزة استشعار درجة الحرارة، أخرى) التطبيق (مراقبة المرضى، التشخيصات، العلاج)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة الاستشعار الحيوية | أجهزة الاستشعار الحيوية الكهروكيميائية |

| أجهزة الاستشعار الحيوية البصرية | |

| أجهزة استشعار الصور | |

| مقاييس التسارع | |

| أجهزة استشعار الضغط | |

| أجهزة استشعار درجة الحرارة | |

| منتجات أخرى |

| مراقبة المرضى |

| التشخيصات |

| العلاج |

| المستشفيات والعيادات |

| بيئات الرعاية المنزلية |

| المختبرات التشخيصية |

| مراكز الجراحة التنقلية |

| معاهد البحث والأكاديمية |

| MEMS |

| CMOS |

| أجهزة الاستشعار البوليمرية المطبوعة ثلاثية الأبعاد |

| أجهزة الاستشعار المدعومة بتقنية النانو |

| علامات RFID / NFC |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | مجلس التعاون الخليجي | |

| باقي أمريكا الجنوبية | باقي الشرق الأوسط | |

| حسب المنتج | أجهزة الاستشعار الحيوية | أجهزة الاستشعار الحيوية الكهروكيميائية | |

| أجهزة الاستشعار الحيوية البصرية | |||

| أجهزة استشعار الصور | |||

| مقاييس التسارع | |||

| أجهزة استشعار الضغط | |||

| أجهزة استشعار درجة الحرارة | |||

| منتجات أخرى | |||

| حسب التطبيق | مراقبة المرضى | ||

| التشخيصات | |||

| العلاج | |||

| حسب المستخدم النهائي | المستشفيات والعيادات | ||

| بيئات الرعاية المنزلية | |||

| المختبرات التشخيصية | |||

| مراكز الجراحة التنقلية | |||

| معاهد البحث والأكاديمية | |||

| حسب التكنولوجيا | MEMS | ||

| CMOS | |||

| أجهزة الاستشعار البوليمرية المطبوعة ثلاثية الأبعاد | |||

| أجهزة الاستشعار المدعومة بتقنية النانو | |||

| علامات RFID / NFC | |||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | مجلس التعاون الخليجي | ||

| باقي أمريكا الجنوبية | باقي الشرق الأوسط | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق أجهزة الاستشعار الطبية المتاحة؟

يقدر سوق أجهزة الاستشعار الطبية المتاحة بـ 9.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 16.98 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يحتل أكبر حصة؟

أجهزة الاستشعار الحيوية تستحوذ على 48.65% من إيرادات عام 2024، مما يجعلها فئة المنتج الرائدة.

أي مجال تطبيق ينمو بأسرع وتيرة؟

التشخيصات تقود النمو بمعدل نمو سنوي مركب قدره 14.32% حتى عام 2030 حيث يكتسب الفحص في نقطة الرعاية قبولاً واسعاً.

لماذا بيئات الرعاية المنزلية مهمة للطلب المستقبلي؟

تطبيقات الرعاية المنزلية تسجل معدل نمو سنوي مركب قدره 14.56% لأن دافعي الأموال ومقدمي الخدمات يفضلون المراقبة عن بُعد لخفض تكاليف الاستشفاء وتحسين راحة المرضى.

أي منطقة توفر أقوى نظرة نمو؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 12.45% حتى عام 2030، مستفيدة من توسع البنية التحتية للرعاية الصحية وارتفاع انتشار الأمراض المزمنة.

كيف تؤثر اللوائح على إطلاق أجهزة الاستشعار الجديدة؟

قواعد نظام الجودة الأكثر صرامة وقابلية التشغيل البيني تمدد جداول زمنية التطوير وترفع تكاليف الامتثال، خاصة للمبتكرين الصغار، معتدلة نمو السوق قصير الأمد.

آخر تحديث للصفحة في: