حجم وحصة سوق البايوسيموليشن

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.47 مليار دولار أمريكي |

| حجم السوق (2030) | 9.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.04% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

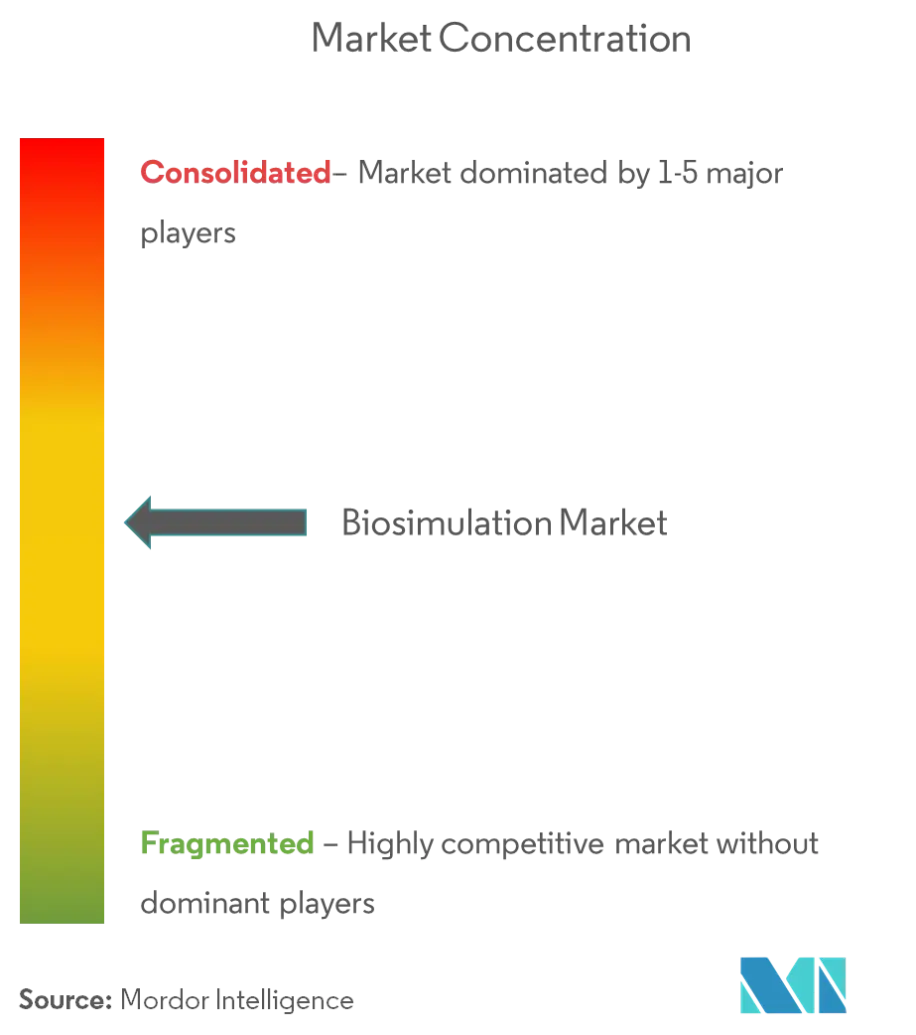

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البايوسيموليشن من قبل موردور إنتليجنس

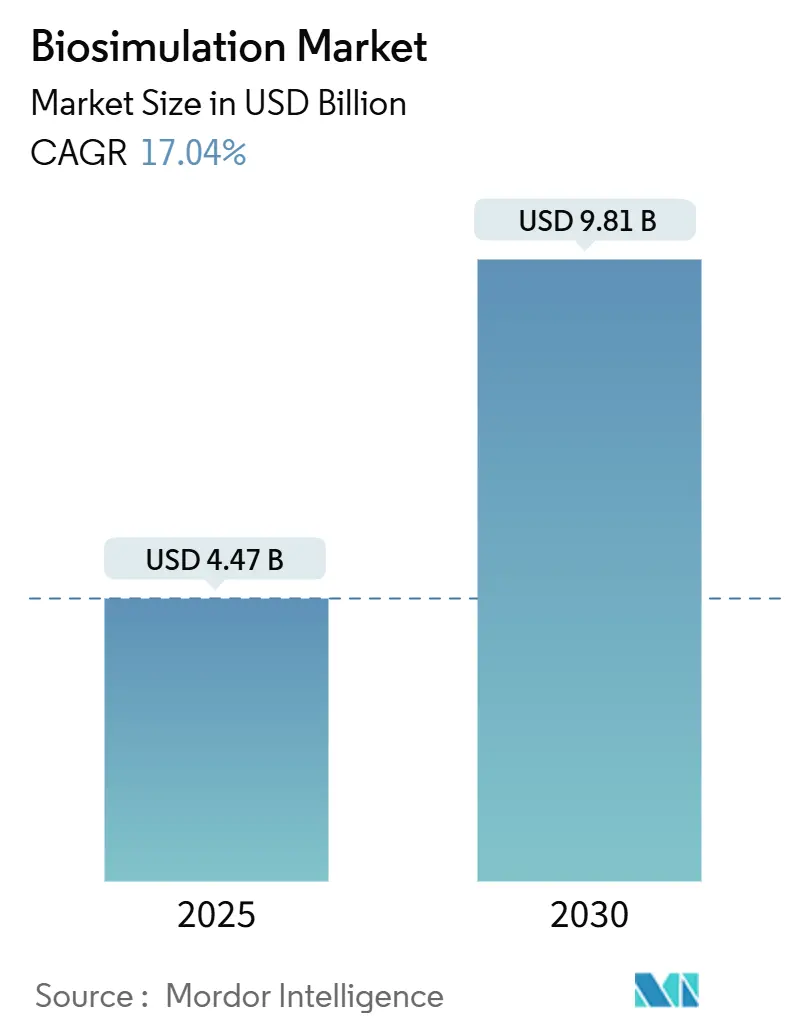

يُقدر حجم سوق البايوسيموليشن بـ 4.47 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 9.81 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 17.04% خلال فترة التوقع (2025-2030).

ينبع النمو القوي من الاستخدام المتزايد لقطاع الأدوية للنمذجة الحاسوبية للحد من نفقات البحث والتطوير المتصاعدة، ومن التأييد الرسمي للجهات التنظيمية لتطوير الأدوية المبني على النماذج، ومن التقدم السريع في الحوسبة عالية الأداء المقدمة عبر السحابة. تحصل عملية التبني أيضاً على زخم من مركز التميز للطب الكمي التابع لإدارة الغذاء والدواء الأمريكية، والمبدأ التوجيهي ICH M15 المكتمل، والاستخدام المتوسع للدراسات التوأم الافتراضية لتقليل متطلبات اختبار الحيوانات fda.gov. كما تعزز ميزانيات تكنولوجيا المعلومات المؤسسية الأوسع، وتكامل الذكاء الاصطناعي، وتوسع خطوط الطب الدقيق الطلب، بينما يسمح التجزؤ المعتدل للموردين بالتمييز في عمق التحليلات، والخبرة في المجالات العلاجية، والإلمام التنظيمي.

النقاط الرئيسية للتقرير

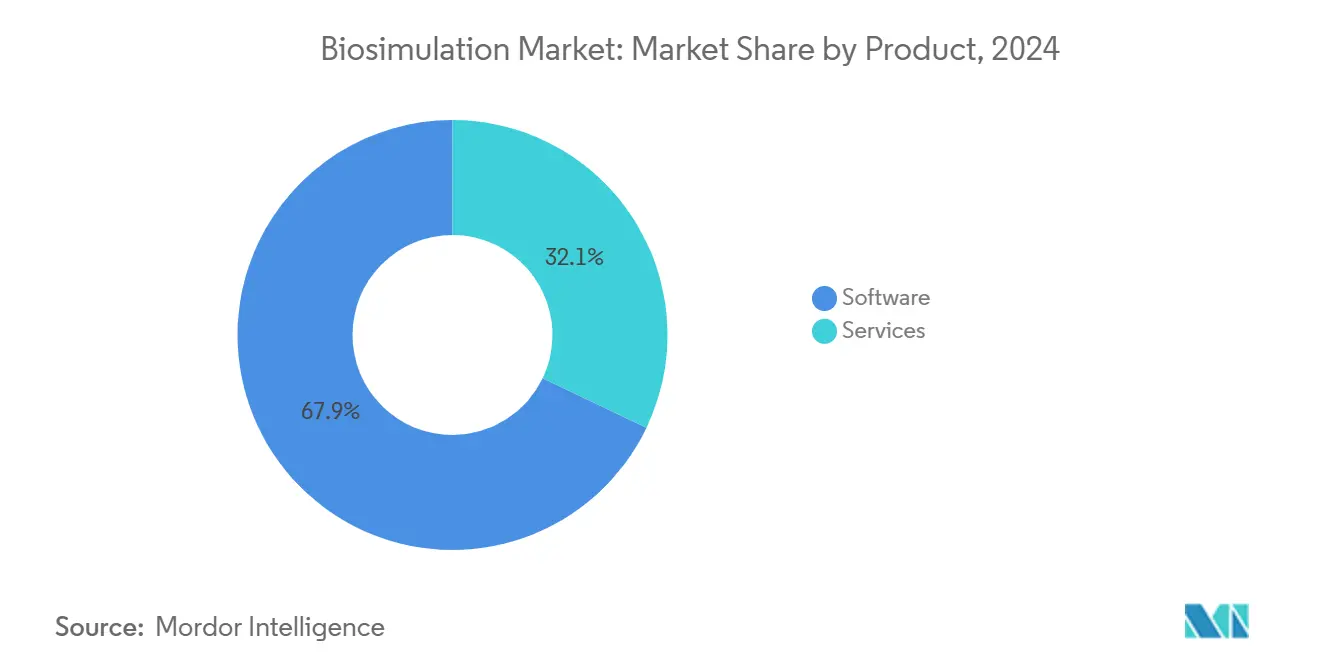

- حسب المنتج، تصدرت منصات البرمجيات بحصة إيرادات 67.87% في عام 2024؛ الحلول الخدمية مهيأة للنمو بمعدل نمو سنوي مركب قدره 18.41% حتى عام 2030.

- حسب نموذج التسليم، احتلت الملكية/داخل المؤسسة 47.45% من حصة سوق البايوسيموليشن في عام 2024، بينما من المقرر أن تتسارع الحلول القائمة على الاشتراك بمعدل نمو سنوي مركب قدره 19.19% حتى عام 2030.

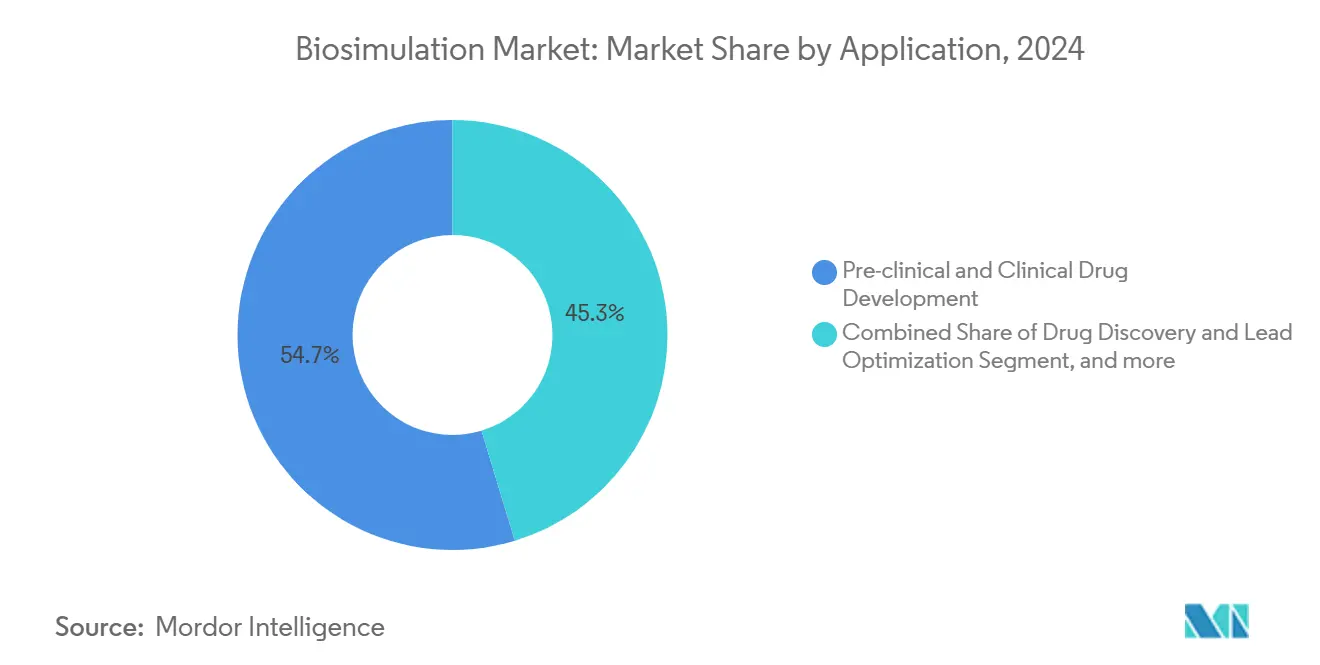

- حسب التطبيق، سيطر اكتشاف الأدوية وتحسين الرصاص على 54.67% من حجم سوق البايوسيموليشن في عام 2024؛ من المتوقع أن يتوسع الطب الدقيق والتشخيص المصاحب بمعدل نمو سنوي مركب قدره 20.14% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت شركات الأدوية والتكنولوجيا الحيوية على حصة إيرادات 63.14% في عام 2024؛ تمثل منظمات البحوث التعاقدية أسرع مجموعة نمواً بمعدل نمو سنوي مركب قدره 21.63%.

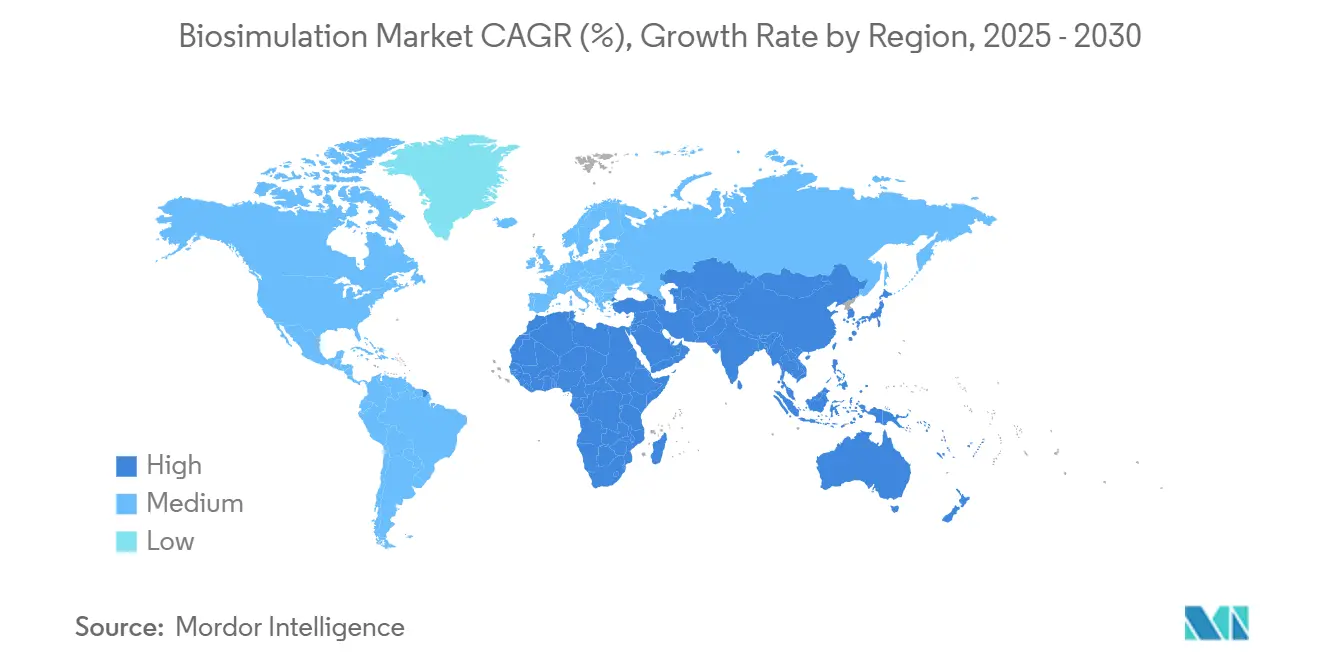

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة إيرادات 44.56% في عام 2024؛ من المتوقع أن ترتفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 23.49% حتى عام 2030.

اتجاهات ورؤى سوق البايوسيموليشن العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة ميزانيات تكنولوجيا المعلومات لقطاع الرعاية الصحية | +3.2% | عالمي (أمريكا الشمالية وأوروبا الأعلى) | المدى المتوسط (2-4 سنوات) |

| التبني المتنامي لمنصات البايوسيموليشن من قبل الجهات التنظيمية | +4.1% | عالمي (قيادة إدارة الغذاء والدواء الأمريكية، ووكالة الأدوية الأوروبية، ووكالة الأدوية والأجهزة الطبية اليابانية) | المدى الطويل (≥ 4 سنوات) |

| تصاعد تكاليف تطوير الأدوية | +3.8% | عالمي (الأقوى في الأسواق المتقدمة) | المدى القصير (≤ 2 سنوات) |

| الحوسبة عالية الأداء القائمة على السحابة تقلل إجمالي تكلفة الملكية للمحاكاة | +2.9% | عالمي (أسبق في أمريكا الشمالية وآسيا والمحيط الهادئ) | المدى المتوسط (2-4 سنوات) |

| برنامج MIDD التابع لإدارة الغذاء والدواء الأمريكية يجعل التقديمات القائمة على النماذج تياراً سائداً | +2.4% | أمريكا الشمالية مع انتشار عالمي | المدى الطويل (≥ 4 سنوات) |

| توسع دراسات "التوأم الافتراضي" المدفوعة ببيانات العالم الحقيقي | +1.8% | الولايات المتحدة والاتحاد الأوروبي واليابان رواد مبكرون | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة ميزانيات تكنولوجيا المعلومات لقطاع الرعاية الصحية

تظهر استطلاعات مديري المعلومات في علوم الحياة أن غالبية الشركات رفعت مخصصات التكنولوجيا في عام 2024، مع قيام ربعها بإعطاء الأولوية لمشاريع الذكاء الاصطناعي. تترجم الميزانيات الأكبر إلى طلب أقوى على منصات البايوسيموليشن المتكاملة التي تدمج خوارزميات PBPK وQSP والذكاء الاصطناعي. تقرر شركتا فايزر ونوفو نورديسك علناً توفيرات تكلفة قابلة للقياس مرتبطة باستثمارات النمذجة الأصلية السحابية، مما يعزز الحجة التجارية للنشر الأوسع. كما يسرع الإنفاق المرتفع ترقيات البنية التحتية السحابية التي تسمح بدراسات توأم افتراضية واسعة النطاق والتعاون في الوقت الفعلي بين الفرق الموزعة عالمياً. يدعم هذا الاتجاه النمو المستدام بأرقام مزدوجة لسوق البايوسيموليشن على المدى المتوسط.

التبني المتنامي لمنصات البايوسيموليشن من قبل الجهات التنظيمية

وصل الزخم التنظيمي إلى عتبة حرجة. تشير إدارة الغذاء والدواء الأمريكية إلى أن التقديمات القائمة على QSP تتضاعف الآن كل 1.4 سنة، بينما يقدم برنامج الاجتماعات المقترنة MIDD الدائم نصائح منظمة حول النماذج الكمية.[1]إدارة الغذاء والدواء الأمريكية، "مركز التميز للطب الكمي،" fda.gov يوفق المبدأ التوجيهي ICH M15، المكتمل في عام 2024، التوقعات الدولية لتطوير الأدوية المبني على النماذج ويقلل من عدم اليقين للرعاة.[2]وكالة الأدوية الأوروبية، "المبدأ التوجيهي ICH M15: تطوير الأدوية المبني على النماذج،" ema.europa.eu تنشر وكالة الأدوية الأوروبية ووكالة الأدوية والأجهزة الطبية اليابانية إرشادات PBPK مفصلة، وتقبل الوكالات بشكل متزايد بيانات المحاكاة بدلاً من دراسات الحيوانات للأجسام المضادة وحيدة النسيلة. يخلق هذا التأييد الرسمي حلقة ردود فعل: كل تقديم ناجح يبني الثقة، مما يدفع المزيد من الرعاة لدمج البايوسيموليشن في خطط التطوير.

تصاعد تكاليف تطوير الأدوية

تحسن العائد على البحث والتطوير للشركات الحيوية الدوائية الكبيرة قليلاً إلى 5.9% في عام 2024 ولكنه يبقى دون المعايير التاريخية. يدفع ضغط التكلفة الشركات نحو الأساليب الرقمية التي تقصر أوقات الدورة، وترفع احتماليات النجاح، وتسمح بالإنهاء المبكر للمرشحين غير القابلين للحياة. تدعم منصات البايوسيموليشن هذه الأهداف من خلال التنبؤ بالحرائك الدوائية البشرية قبل الجرعة الأولى في الإنسان، وتحسين أنظمة الجرعات للمواد البيولوجية المعقدة، وإعلام تصاميم التجارب التكيفية. تعتمد الشركات الحيوية التقنية الأصغر، التي تعمل تحت قيود رأسمالية أكثر إحكاماً، بشكل متزايد على البايوسيموليشن القائم على الاشتراك للحفاظ على النقد وإظهار المصداقية المدفوعة بالبيانات للمستثمرين.

الحوسبة عالية الأداء القائمة على السحابة تقلل إجمالي تكلفة الملكية للمحاكاة

تسمح الشراكات السحابية مع الموردين الرئيسيين لشركات GSK وباير وفايزر بتشغيل محاكاة واسعة النطاق دون الحاجة للحفاظ على حواسيب عملاقة داخل المؤسسة. تجعل الحوسبة بنظام الدفع حسب الاستخدام نمذجة PBPK أو QSP المتقدمة ممكنة مالياً للشركات متوسطة المستوى أيضاً. تدعم الهياكل السحابية أيضاً التحديثات التلقائية للخوارزميات، والوصول إلى وحدات معالجة الرسوميات المتخصصة لأحمال عمل التعلم الآلي، والتعاون الآمن عبر وحدات الأعمال. مع توضيح السلطات التنظيمية لتوقعات سلامة البيانات للتقديمات السحابية، يهاجر المزيد من الرعاة أحمال العمل الحرجة، مما يعزز التحول الهيكلي بعيداً عن التراخيص الدائمة نحو الاشتراكات المرنة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الوعي المحدود بين الأطباء وفرق التجارب | -2.1% | عالمي، أكثر وضوحاً في الأسواق الناشئة | المدى القصير (≤ 2 سنوات) |

| نقص في خبراء النمذجة المهرة PBPK/QSP | -2.8% | عالمي، حاد في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| نقص معايير تنسيق البيانات العالمية والتحقق من صحة النماذج | -1.9% | عالمي، مع التجزؤ عبر الولايات القضائية التنظيمية | المدى الطويل (≥ 4 سنوات) |

| عدم اليقين التنظيمي حول النماذج المولدة بالذكاء الاصطناعي | -2.3% | عالمي، أكثر وضوحاً في أسواق الولايات المتحدة والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الوعي المحدود بين الأطباء وفرق التجارب

يبقى العديد من محققي التجارب غير مألوفين مع مخرجات النمذجة الكمية، مما يعيق التكامل الكامل للرؤى الافتراضية في تصميم البروتوكول وصنع القرار. تفتقر المناهج التعليمية غالباً إلى وحدات الصيدلة المترية المتقدمة، ويواجه الموظفون التشغيليون جداول زمنية ضيقة تفضل الممارسات التقليدية. تستجيب الشركات بأكاديميات داخلية ووحدات التعلم الإلكتروني، إلا أن التبني لا يزال يختلف حسب المجال العلاجي والجغرافيا. تكون الفجوة أوسع في الأسواق الناشئة حيث تتخلف البنية التحتية الرقمية ولا تبدأ الجهات التنظيمية المحلية إلا في الإشارة إلى ICH M15. حتى ينتشر المعرفة العملية، ستقوم بعض الرعاة بعدم الاستفادة الكاملة من إمكانات البايوسيموليشن.

نقص في خبراء النمذجة المهرة PBPK/QSP

يتجاوز الطلب العالمي على المواهب النمذجية العرض، خاصة للمحترفين ذوي الطلاقة في البرمجة بـ Python أو R وخبرة عملية في التقديمات التنظيمية. تتوسع الأكاديمية في البرامج متعددة التخصصات، لكن الوقت للوصول للكفاءة يبقى طويلاً لأن QSP يتطلب الرياضيات وبيولوجيا الأنظمة والبصيرة السريرية. المنافسة من شركات التكنولوجيا تقلص أكثر من المجموعة المتاحة. تخفف الصناعة من عنق الزجاجة من خلال سير العمل الآلي، والواجهات سهلة الاستخدام، والتحالفات الاستراتيجية مع الجامعات. مع ذلك، يبطئ النقص المستمر إنتاجية المشاريع ويؤثر على بعض الشركات لتعهيد النمذجة إلى منظمات البحوث التعاقدية المتخصصة.

تحليل القطاعات

حسب المنتج: منصات البرمجيات تقود الابتكار

احتلت حلول البرمجيات 67.87% من الإيرادات في عام 2024، مما يعكس التفضيل لبيئات النمذجة المتكاملة التي تبسط التصور والتحقق وإعداد التقارير التنظيمية. تؤكد إصدارة Phoenix من Certara وترقيات BIOVIA من Dassault Systèmes على سباق لدمج وحدات الذكاء الاصطناعي التي تسرع فرز المركبات. يواصل سوق البايوسيموليشن مكافأة الموردين الذين يقترنون محركات PBPK وQSP بلوحات قيادة بديهية ومكتبات مركبات واسعة. الخدمات، رغم كونها أصغر في القيمة المطلقة، تنمو بثبات مع سعي الرعاة للحصول على خبرة استشارية لتخصيص سير العمل وتفسير المخرجات المعقدة.

الخدمات، رغم كونها متخصصة اليوم، من المتوقع أن تحقق معدل نمو سنوي مركب قدره 18.41% بحلول عام 2030 مع تغذية بيانات أجهزة الاستشعار الحيوية في الوقت الفعلي مباشرة في التوائم الرقمية لإدارة الأمراض المزمنة. يوسع هذا التوسع سوق البايوسيموليشن خارج تطوير الأدوية إلى دعم القرار السريري. يستفيد موردو الخدمات من تعقد دمج تدفقات أجهزة الاستشعار مع نماذج QSP، وهي مهمة تتطلب معرفة بالمجال ومهارات هندسة البيانات. الموردون الذين يجمعون بين برمجيات المنصة والعروض الاستشارية المحيطة في وضع جيد للاستحواذ على حصة أعلى من المحفظة في المشاريع متأخرة المرحلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج التسليم: يتسارع التحول السحابي

لا تزال النشر القائم على الملكية يحتل 47.45% من الإيرادات لأن شركات الأدوية الكبيرة تحتفظ بمراكز بيانات داخلية متطورة. ومع ذلك، تنمو خدمات الاشتراك بمعدل نمو سنوي مركب قدره 19.19% مع تقدير الشركات للحوسبة المرنة وانخفاض الإنفاق الرأسمالي. يعكس سوق البايوسيموليشن اتجاهاً أوسع في علوم الحياة حيث تنتقل أحمال العمل المنظمة إلى بيئات سحابية متحققة ومعتمدة لمبادئ الممارسة الجيدة. تجذب التحديثات المستمرة للخوارزميات وميزات الامتثال المدمجة الرعاة الصغار ومتوسطي الحجم الذين يفتقرون إلى موظفي تكنولوجيا المعلومات المتخصصين.

يبقى الأمان وسيادة البيانات أسباباً لبعض المؤسسات للبقاء داخل المؤسسة، خاصة عند التعامل مع تسلسلات الأجسام المضادة وحيدة النسيلة الخاصة أو بيانات التجارب الخاضعة لقواعد الخصوصية الإقليمية. تستمر النماذج الهجينة لذلك، مع بقاء أحمال العمل الحساسة خلف جدار الحماية وإرسال الحوسبة المكثفة إلى السحابة. يستجيب موردو المنصات بنشر حاوي ينتقل بسلاسة بين البيئات، مما يضمن وثائق تحقق متطابقة في أي من الإعدادات. ستفتح الوضوح المتزايد من الجهات التنظيمية بشأن ضوابط السجلات الإلكترونية استخدام السحابة أكثر لنماذج الدراسات المحورية.

حسب التطبيق: الطب الدقيق يقود النمو

استحوذت سير عمل اكتشاف الأدوية وتحسين الرصاص على 54.67% من الإيرادات في عام 2024، مما يبرز قيمة الفحوصات الحاسوبية في اختيار مرشحين أفضل في وقت مبكر. ومع ذلك، يتجاوز تصميم الطب الدقيق والتشخيص المصاحب جميع الاستخدامات الأخرى بمعدل نمو سنوي مركب قدره 20.14%. يمكّن التوفر المتنامي لتسلسل الجيل التالي وبيانات العالم الحقيقي التوائم الرقمية التي تلتقط تنوع المرضى بتفصيل غير مسبوق. يجسد تحالف SandboxAQ مع سانوفي كيف يحلل التعلم الآلي رسوم المعرفة العميقة لتحديد العلامات الحيوية القابلة للتنفيذ.[3]سانوفي الشركة المساهمة، "سانوفي تختار SandboxAQ لتحديد العلامات الحيوية بالذكاء الاصطناعي،" sanofi.com

في الأورام، تستكشف نماذج QSP الآن الأجسام المضادة ثنائية التخصص ومترافقات الجسم المضاد والدواء لتحسين جداول الجرعات، بينما تحاكي منصات علم المناعة الأورام مجموعات مثبطات نقاط التفتيش قبل النشر السريري. يدعم توسع سوق البايوسيموليشن في الأنظمة الشخصية الانتقال من العلاج الواحد المناسب للجميع نحو الجرعات المصممة والمبنية على وراثة المريض وفسيولوجيته والأمراض المصاحبة. يسرع التشجيع التنظيمي للتقديمات المدفوعة بالعلامات الحيوية هذا المسار، مما يجعل تطبيقات الدقة المساهم الأكثر ديناميكية في الإيرادات خلال أفق التوقع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: منظمات البحوث التعاقدية تتبنى النمذجة المتقدمة

ولدت شركات الأدوية والتكنولوجيا الحيوية 63.14% من إيرادات عام 2024 من خلال ترخيص أو شراء منصات النمذجة لتبسيط البحث والتطوير الداخلي. تُظهر منظمات البحوث التعاقدية أسرع سرعة، متوسعة بمعدل نمو سنوي مركب قدره 21.63% مع دمجها للبايوسيموليشن في العروض الشاملة التي تشمل تصميم البروتوكول واختيار المواقع ومراقبة التجارب التكيفية. يوضح استخدام Charles River Laboratories للمجموعات الضابطة الافتراضية لتقليل مجموعات الحيوانات كيف تحول منظمات البحوث التعاقدية قدرات النمذجة إلى ميزة استراتيجية مميزة.

تستفيد المراكز الأكاديمية ومعاهد البحث من الأطر مفتوحة المصدر لاستكشاف آليات المرض والتحقق من الأهداف الجديدة. تمول الائتلافات العامة-الخاصة نماذج مجتمعية تسرع تبادل المعرفة، لكن العديد من المؤسسات لا تزال تعتمد على الأدوات التجارية للمخرجات ذات المستوى التنظيمي. مع دفع دافعي الأقساط والجهات التنظيمية لأدلة الفعالية في العالم الحقيقي، تكتسب منظمات البحوث التعاقدية التي تجمع عمليات التجارب اللامركزية مع التحليلات التنبؤية ميزة تنافسية، وتبنيها السريع يوسع سوق البايوسيموليشن أكثر.

تحليل جغرافي

هيمنت أمريكا الشمالية بحصة إيرادات 44.56% في عام 2024، مدعومة بموقف إدارة الغذاء والدواء الأمريكية الاستباقي حول التطوير المبني على النماذج والتمويل المحلي العميق لرأس المال الاستثماري. تتبع أوروبا، مدفوعة بإرشادات PBPK الواسعة لوكالة الأدوية الأوروبية، وقوانين خصوصية البيانات القوية التي تشجع تبني السحابة الآمن، والعلاقات الصناعية القوية بين موردي البرمجيات والمستشفيات البحثية. تستضيف كلا المنطقتين العديد من المتبنين المبكرين لـ QSP للمواد البيولوجية المعقدة.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 23.49%، مستفيدة من التنسيق التنظيمي وخط إنتاج الأدوية الحيوية المشابهة المتوسع. وافقت وكالة الأدوية والأجهزة الطبية اليابانية على 35 منتجاً حيوياً مشابهاً بحلول أوائل عام 2024، عدد منها استفاد من النمذجة لتبرير مجموعات البيانات السريرية المختصرة. جذبت خطة الصين متعددة السنوات للابتكار الدوائي موردي المنصات العالمية لإنشاء مراكز إقليمية، بينما يضيف الممر الحيوي التقني الناشئ في الهند قدرة لبناء نماذج فعالة التكلفة. تمكن التكاليف العمالية المنخفضة والمجموعة المتنامية من علماء البيانات الشركات المحلية من تشغيل مراكز بايوسيموليشن مخصصة، مما يعزز الاستقلالية الإقليمية.

تساهم أمريكا اللاتينية والشرق الأوسط وأفريقيا بحصص أصغر اليوم لكنها تُظهر اهتماماً متسارعاً مع توسع الرعاة متعددي الجنسيات منهجية الدراسة الافتراضية لتشمل مجموعات سكانية متنوعة. تبذر برامج نقل التكنولوجيا المعرفة المحلية، وتقلل عمليات نشر البنية التحتية السحابية حواجز الدخول. مع الوقت، ستفتح توفر بيانات العالم الحقيقي الأوسع الإمكانات الكاملة للبايوسيموليشن في هذه الأسواق المحرومة من الخدمات.

المشهد التنافسي

يبقى سوق البايوسيموليشن مجزأً بشكل معتدل. تحتفظ Certara وDassault Systèmes وSimulations Plus وSchrödinger بحصة كبيرة، إلا أن لا مورد واحد يسيطر على أكثر من ثلث الإيرادات العالمية. تركز المنافسة على اتساع النماذج الآلية، وتكامل الذكاء الاصطناعي، وقدرة الاستشارات التنظيمية، وعمق المجال العلاجي بدلاً من التسعير وحده. تعزز التحركات الأخيرة هذا التوجه: شراء Certara لأخصائي المعلوماتية الكيميائية Chemaxon يوسع تغطية علاقة البنية-النشاط، بينما صفقة Schrödinger بـ 150 مليون دولار أمريكي مقدماً مع نوفارتيس توسع الوصول متعدد السنوات لمنصة الاكتشاف الخاصة بها.

تكتسب التحالفات الاستراتيجية بروزاً مع دمج الموردين لبيانات دفتر المختبر الإلكتروني، ومخرجات الفحص عالي المحتوى، والرؤى الجينومية. تؤكد منصة Medidata من Dassault Systèmes على كيف تتقارب التوائم الافتراضية مع إدارة التجارب السريرية لإنشاء خيط رقمي واحد من الجزيء إلى المريض. يستغل الداخلون الجدد الخدمات المكروية الأصلية السحابية ونماذج اللغة الكبيرة لأتمتة تحليلات الحساسية، مقدمين تسعير الدفع لكل استخدام الذي يجذب التكنولوجيا الحيوية الناشئة.

تتجمع فرص المساحة البيضاء في علم السموم التنبؤي، ونمذجة الأمراض النادرة، وابتلاع أدلة العالم الحقيقي السلس. يوضح تمويل مؤسسة غيتس لأداة علم السموم من Schrödinger كيف يسرع رأس المال الخيري الابتكار في المجالات المتماشية مع أهداف الصحة العامة. تشير التوقعات لذلك إلى استمرار عمليات الاستحواذ، وتشكيل الائتلافات، وميثاق التطوير المشترك التي تحافظ مجتمعة على كثافة تنافسية عالية دون التحول إلى سلعة.

قادة صناعة البايوسيموليشن

-

In Silico Biosciences, Inc.

-

Pharmaceutical Product Development, LLC

-

Schrödinger, LLC

-

Simulations Plus, Inc.

-

Certara

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: أضافت علامة Medidata التابعة لـ Dassault Systèmes أكثر من 300 عميل جديد في عام 2024 وكشفت عن تحالفات إشراك المرضى المدفوعة بالذكاء الاصطناعي لتعزيز تنفيذ التجارب الافتراضية.

- يناير 2025: أعلنت Schrödinger دعمها لخطة إدارة الغذاء والدواء الأمريكية للتخلص التدريجي من اختبار الحيوانات للأجسام المضادة وحيدة النسيلة وأكدت إطلاق وحدة علم السموم التنبؤية في أواخر عام 2025، مدعومة بمنحة 10 مليون دولار من مؤسسة غيتس.

- يناير 2025: اختارت سانوفي SandboxAQ لتطبيق نماذج الذكاء الاصطناعي الكمية لاكتشاف العلامات الحيوية أثناء التطوير السريري.

- ديسمبر 2024: وسعت Schrödinger تعاوناً متعدد الأهداف مع نوفارتيس يشمل 150 مليون دولار مقدماً وحتى 2.3 مليار دولار في المعالم.

نطاق تقرير سوق البايوسيموليشن العالمي

وفقاً لنطاق التقرير، يشير البايوسيموليشن إلى نمذجة ومحاكاة العمليات والأنظمة الحيوية المعقدة لفهم وظائفها وفسيولوجيتها على المستوى الجزيئي. يُقسم سوق البايوسيموليشن حسب المنتج (البرمجيات، الخدمة)، التطبيق (التطوير السابق للسريري والسريري، اكتشاف الأدوية، وأخرى)، المستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، منظمات البحوث التعاقدية، أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً.

| البرمجيات |

| الخدمات |

| الاشتراك |

| الملكية / داخل المؤسسة |

| التطوير السابق للسريري والسريري للأدوية |

| اكتشاف الأدوية وتحسين الرصاص |

| تصميم الطب الدقيق والتشخيص المصاحب |

| شركات الأدوية والتكنولوجيا الحيوية |

| منظمات البحوث التعاقدية |

| المراكز الأكاديمية ومعاهد البحث |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | البرمجيات | |

| الخدمات | ||

| حسب نموذج التسليم | الاشتراك | |

| الملكية / داخل المؤسسة | ||

| حسب التطبيق | التطوير السابق للسريري والسريري للأدوية | |

| اكتشاف الأدوية وتحسين الرصاص | ||

| تصميم الطب الدقيق والتشخيص المصاحب | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| منظمات البحوث التعاقدية | ||

| المراكز الأكاديمية ومعاهد البحث | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق البايوسيموليشن؟

وصل حجم سوق البايوسيموليشن إلى 4.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتضاعف أكثر من مرتين ليصل إلى 9.81 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتج تقود سوق البايوسيموليشن؟

تهيمن منصات البرمجيات المتكاملة بحصة إيرادات 67.87% في عام 2024، مدفوعة بالطلب على بيئات نمذجة PBPK وQSP الشاملة.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

يدفع التنسيق التنظيمي، وطفرة في تطوير الأدوية الحيوية المشابهة، وتوسع مجموعات المواهب المحلية آسيا والمحيط الهادئ إلى معدل نمو سنوي مركب قدره 23.49% حتى عام 2030.

كيف تؤثر نشر السحابة على التبني؟

تنمو الحلول المستضافة سحابياً والقائمة على الاشتراك بمعدل نمو سنوي مركب قدره 19.19% لأنها توفر حوسبة مرنة وتكاليف مقدمة أقل وتكامل سلس للذكاء الاصطناعي.

ما هو أكبر تحدي لموردي البايوسيموليشن؟

يقيد النقص الحاد في خبراء النمذجة المهرة PBPK وQSP إنتاجية المشاريع ويرفع من أهمية التدريب والأتمتة والشراكات الأكاديمية.

أي قطاع تطبيق يتوسع بأسرع وتيرة؟

تقود نمذجة الطب الدقيق والتشخيص المصاحب النمو بمعدل نمو سنوي مركب قدره 20.14% بفضل تكامل البيانات الجينومية وتبني التوأم الافتراضي.

آخر تحديث للصفحة في: