حجم وحصة سوق القهوة الوظيفية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

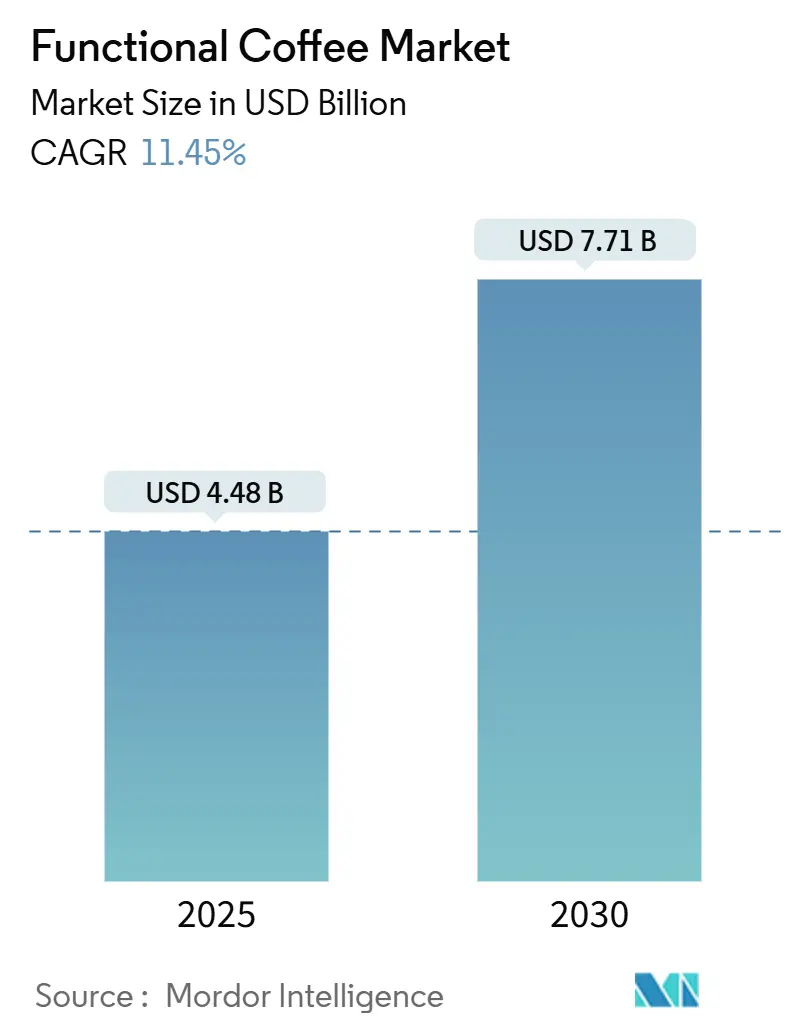

| حجم السوق (2025) | 4.48 مليار دولار أمريكي |

| حجم السوق (2030) | 7.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.45% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق القهوة الوظيفية من قبل Mordor Intelligence

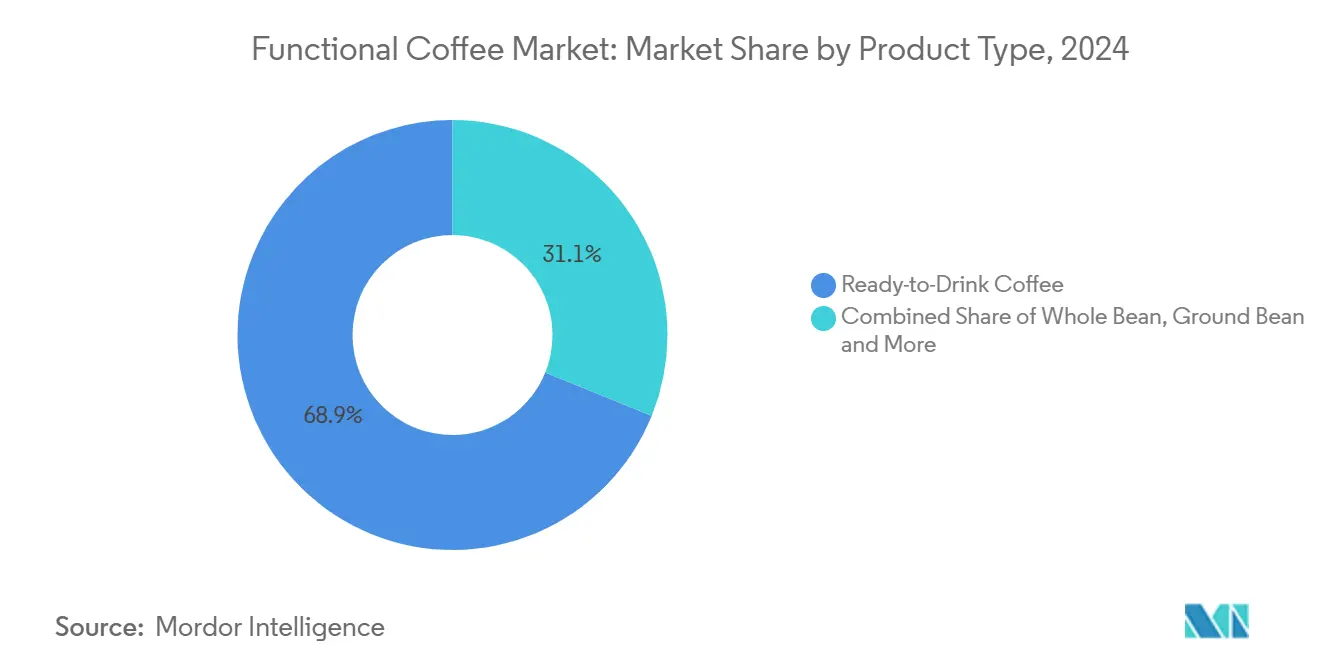

وصل السوق العالمي للقهوة الوظيفية إلى 4.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 11.45% ليصل إلى 7.71 مليار دولار أمريكي بحلول عام 2030. يُدفع التوسع في السوق بتزايد تفضيل المستهلكين للمشروبات التي توفر فوائد صحية تتجاوز تأثيرات الكافيين التقليدية. هيمنت الأشكال الجاهزة للشرب بحصة سوقية بلغت 68.88% في عام 2024 ومن المتوقع أن تحافظ على أعلى معدل نمو بنسبة 12.53% كمعدل نمو سنوي مركب حتى عام 2030. يركز طلب المستهلكين على المشروبات التي تجمع بين الطاقة والدعم المعرفي وفوائد المناعة والمكونات ذات الملصق النظيف في منتج واحد. يدمج المصنعون الأدابتوجينات والنوتروبيكس والبروبيوتيك إلى جانب الكافيين لإنشاء منتجات مميزة. تبقى منتجات الجاهزة للشرب (RTD) ذات أهمية بسبب جرعاتها الدقيقة وقابليتها للنقل وفترة صلاحيتها الممتدة، بينما تكتسب الأكواب الفردية زخماً في القطاع المنزلي حيث تنتقل التصاميم المستدامة من التطوير إلى الإنتاج التجاري.

النقاط الرئيسية في التقرير

- حسب نوع المنتج، احتلت القهوة الجاهزة للشرب 68.88% من حصة سوق القهوة الوظيفية في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 12.53% حتى عام 2030.

- حسب الادعاء الوظيفي، سيطرت التركيبات المركزة على الطاقة على حصة إيرادات بلغت 33.83% في عام 2024، بينما من المقرر أن تتوسع المشروبات النوتروبية/التركيز الذهني بمعدل نمو سنوي مركب قدره 12.32% بين 2025-2030.

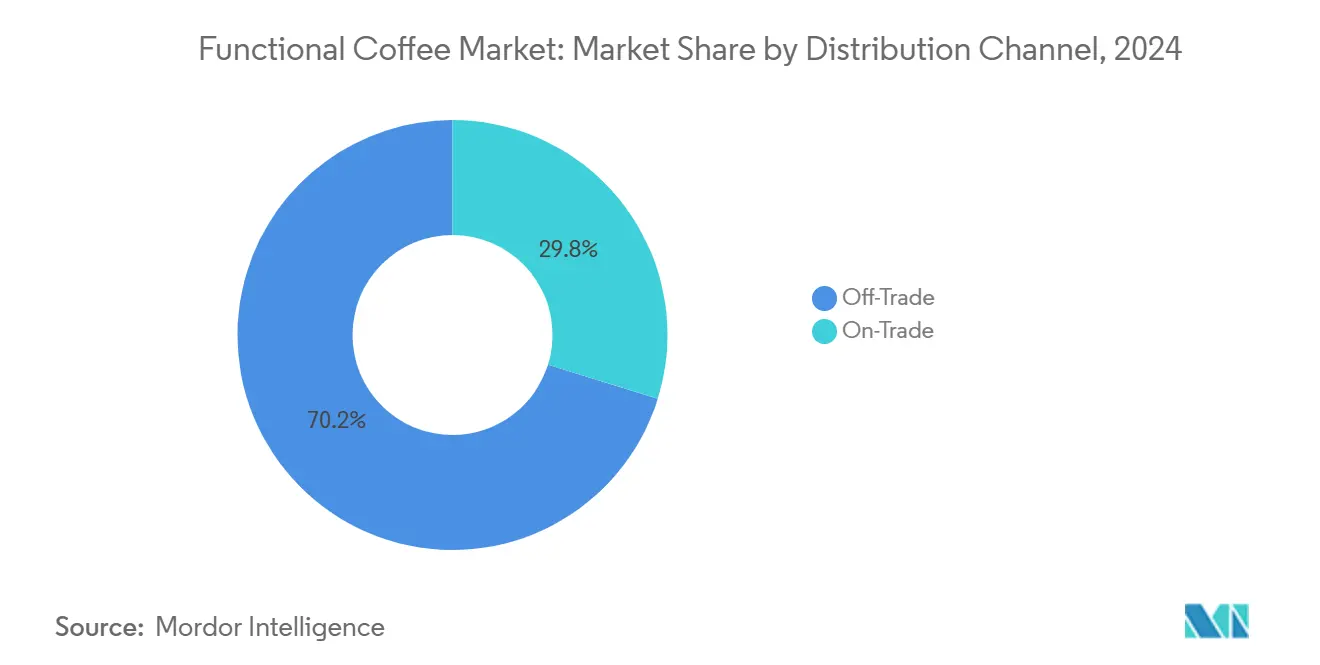

- حسب قناة التوزيع، استحوذت المنصات غير المباشرة على 70.21% من المبيعات في عام 2024؛ من المتوقع أن ترتفع الأماكن التجارية المباشرة بمعدل نمو سنوي مركب قدره 12.51% حتى عام 2030 حيث توسع مقاهي القهوة قوائمها الوظيفية.

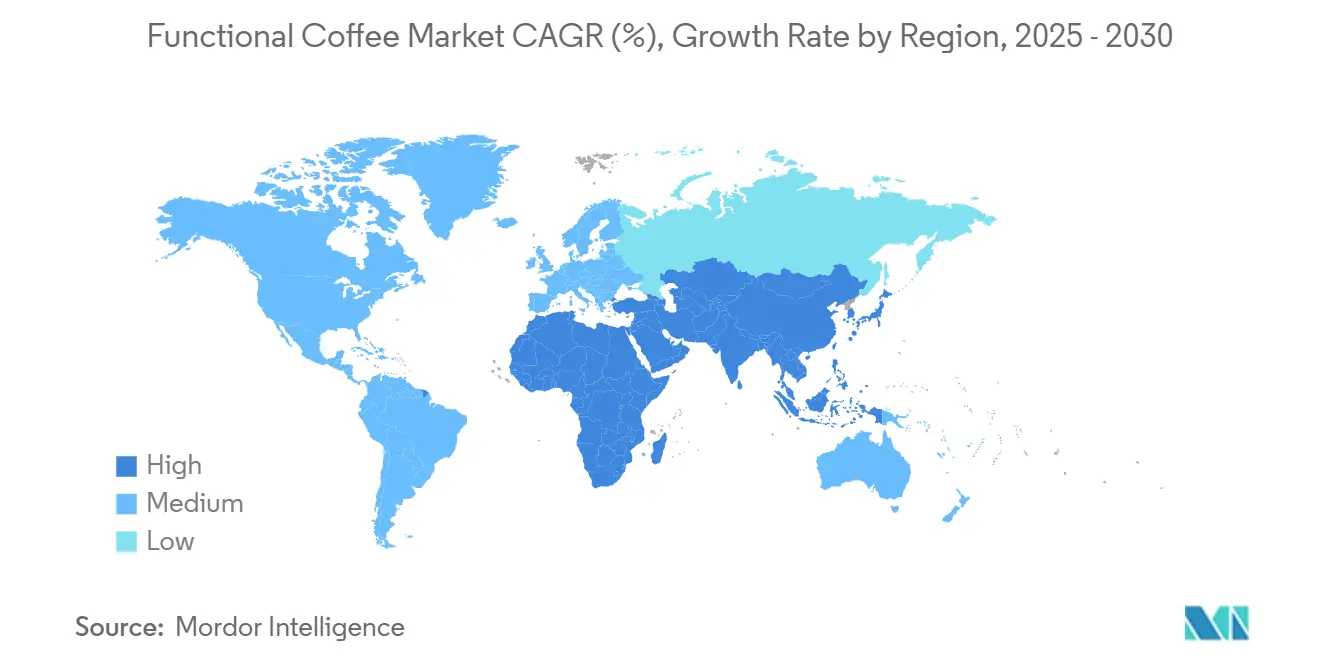

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة 69.27% من حجم سوق القهوة الوظيفية في عام 2024، بينما تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 13.50% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للقهوة الوظيفية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد شعبية الأدابتوجينات والنوتروبيكس في تركيبات القهوة | +2.8% | عالمياً، مع التبني المبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| توسع ابتكار المنتجات التي تدمج النباتات والبروبيوتيك والأطعمة الفائقة | +2.1% | أمريكا الشمالية كأساس، وتتوسع إلى أسواق آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تزايد انتشار منتجات القهوة الوظيفية الجاهزة للشرب | +3.2% | عالمياً، قوية بشكل خاص في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| تفضيل المستهلكين لمنتجات الملصق النظيف والمكونات الطبيعية | +1.9% | أمريكا الشمالية والاتحاد الأوروبي كأساس، ناشئة في آسيا والمحيط الهادئ الحضرية | متوسط المدى (2-4 سنوات) |

| التقدم في تقنيات الاستخلاص والحقن للتركيب الدقيق | +1.4% | عالمياً، مع مراكز التكنولوجيا في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| تزايد الوعي بفوائد مضادات الأكسدة والمكونات المضادة للالتهابات | +1.7% | عالمياً، مع حملات تعليمية في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد شعبية الأدابتوجينات والنوتروبيكس في تركيبات القهوة

تصبح المكونات الأدابتوجينية، بما في ذلك الأشواغاندا وفطر الريشي وعرف الأسد، إضافات سائدة إلى تركيبات القهوة. تعكس شراكة RYZE Superfoods مع Calm هذا الاتجاه، مع التركيز على المنتجات التي تقدم فوائد معرفية وطاقة متوازنة. يعكس هذا التعاون الاستراتيجي تحول الصناعة نحو المشروبات الوظيفية التي تلبي تفضيلات العافية للمستهلكين. وسعت علامة القهوة الوظيفية Clevr حضورها في التجزئة في متاجر Target، مدمجة الريشي والأشواغاندا في خلطات القهوة العادلة التجارة، مما يُظهر القبول السائد المتزايد لهذه المكونات. يستمر سوق المشروبات النوتروبية في تجربة نمو كبير، مدفوعاً بمجتمعات الألعاب والمهنيين الذين يسعون لتعزيز معرفي من خلال المنتجات القائمة على القهوة. تشير أبحاث السوق إلى أن مستهلكي المنتجات الوظيفية يعطون أولوية قوية لجودة المكونات على الطعم، مما يُظهر تفضيلاً واضحاً للمكونات الطبيعية مثل الجينكو بيلوبا والفيتامينات الأساسية بدلاً من البدائل الاصطناعية. يجب على الشركات العاملة في هذا المجال ضمان الامتثال التنظيمي من خلال تقديم ادعاءات الهيكل/الوظيفة المدعومة بأبحاث محكمة مع تجنب آثار علاج الأمراض، مما يعكس التوازن المعقد بين الابتكار والمتطلبات التنظيمية.

توسع ابتكار المنتجات التي تدمج النباتات والبروبيوتيك والأطعمة الفائقة

يشمل ابتكار منتجات القهوة عدة تطورات مهمة استجابة لتفضيلات المستهلكين المتطورة ومتطلبات الصناعة. يُمكن دمج البروبيوتيك من إنتاج مشروبات وظيفية جديدة، مما يلبي الاهتمام المتزايد بصحة الجهاز الهضمي والعافية. تحول تقنيات معالجة كرز القهوة مكونات الفاكهة غير المستخدمة سابقاً إلى مشروبات وزيوت ومساحيق غنية بمضادات الأكسدة ذات قيمة. تخلق هذه التطورات مصادر إيرادات إضافية كبيرة للمزارعين مع تعزيز ممارسات الاستدامة البيئية عبر سلسلة التوريد. يشمل توسع السوق التركيبات المعززة بالبروتين وأنواع قهوة الفطر، المطورة خصيصاً لتلبية مطالب المستهلكين المهتمين بالصحة الذين يسعون للحصول على فوائد غذائية محسنة تتجاوز استهلاك القهوة التقليدي. في ممارسات الزراعة، يؤدي تنفيذ المبيدات النباتية إلى تحسين خصوبة التربة مع الحفاظ على جودة المحاصيل، مدعماً أساليب الزراعة المستدامة طويلة الأمد. يُظهر سوق المشروبات الوظيفية نمواً قوياً، مما يشير إلى إمكانات سوق كبيرة لمنتجات القهوة المعززة صحياً التي تتماشى مع اتجاهات العافية المعاصرة.

تزايد انتشار منتجات القهوة الوظيفية الجاهزة للشرب

تشهد منتجات القهوة الوظيفية الجاهزة للشرب نمواً كبيراً في السوق عبر مناطق آسيا والمحيط الهادئ، حيث يقدر المستهلكون الحضريون المنتجات التي تكمل أساليب حياتهم سريعة الوتيرة من خلال الراحة وقابلية النقل. الفئة الديموغرافية الأصغر سناً تنتقل بفعالية من المشروبات الغازية التقليدية إلى خيارات القهوة الوظيفية، مع أنواع اللاتيه التي تُظهر تفضيلاً قوياً في السوق بسبب خصائصها الوظيفية المحسنة. استجابة لهذا الطلب في السوق، قدمت BKON تقنية Coldstretto® المبتكرة، التي تدمج منهجية الحقن الجوي العكسي (RAIN). يؤدي هذا التقدم إلى إنتاج إسبريسو بارد مستقر على الرف مع تقليل وقت التحضير بأكثر من 500%. نتيجة لذلك، يمكن لمؤسسات خدمة الطعام الآن تقديم عروض القهوة الوظيفية المتميزة لعملائها بكفاءة دون استثمار موارد واسعة في برامج تدريب الموظفين [1]المصدر: جمعية القهوة المتخصصة، `تحويل إنشاء الإسبريسو البارد لخدمة الطعام والمستهلكين،` new.sca.coffee.

تفضيل المستهلكين لمنتجات الملصق النظيف والمكونات الطبيعية

يسعى المستهلكون بشكل متزايد إلى منتجات القهوة الوظيفية مع ملصقات "بدون مكونات اصطناعية" و "بدون مواد حافظة". دفع هذا التحول في سلوك المستهلك المصنعين إلى إعادة تركيب منتجاتهم باستخدام المحليات الطبيعية مثل الألولوز والستيفيا مع الحفاظ على طعم المنتج. في قطاع المشروبات الجاهزة للشرب، يكون طلب المستهلكين على المكونات النظيفة واضحاً بشكل خاص في منتجات الترطيب والعصائر. تشير أبحاث المستهلكين إلى أن الطعم يبقى العامل الأساسي في اختيار المشروبات الصحية، مما يتطلب من المصنعين تنفيذ تقنيات متقدمة لإخفاء نكهة المكونات الوظيفية. لترسيخ ثقة المستهلكين والحفاظ على القدرة التنافسية في السوق، تركز الشركات على تموضع الملصق النظيف والتواصل الشفاف بشأن ممارسات مصادر المكونات وطرق المعالجة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الأطر التنظيمية الصارمة على الادعاءات الصحية والمكونات الوظيفية | -1.8% | عالمياً، مقيدة بشكل خاص في الاتحاد الأوروبي وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| سلاسل التوريد المعقدة وتحديات مصادر المكونات المتخصصة | -2.3% | عالمياً، حادة في المناطق التي تعتمد على الواردات | قصير المدى (≤ 2 سنوات) |

| تكاليف الإنتاج العالية المرتبطة بدمج المكونات الوظيفية | -1.6% | عالمياً، أكثر وضوحاً في الأسواق الناشئة الحساسة للأسعار | متوسط المدى (2-4 سنوات) |

| وعي المستهلكين المحدود في الأسواق الناشئة حول فوائد القهوة الوظيفية | -1.1% | الأسواق الناشئة في آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الأطر التنظيمية الصارمة على الادعاءات الصحية والمكونات الوظيفية

تحافظ إدارة الغذاء والدواء الأمريكية (FDA) على رقابة صارمة على الكافيين من خلال قانون الغذاء والدواء ومستحضرات التجميل الفيدرالي، حيث تصنفه كمضاف غذائي مع حالة معترف بها عموماً كآمنة (GRAS). للبالغين، وضعت إدارة الغذاء والدواء حداً يومياً للاستهلاك يبلغ حوالي 400 ملليجرام [2]المصدر: إدارة الغذاء والدواء الأمريكية، `إراقة الحبوب: كم من الكافيين كثير جداً؟،` fda.gov. تنفذ الهيئة التنظيمية مراقبة معززة وبروتوكولات إلزامية للإبلاغ عن الأحداث الضارة للمنتجات القائمة على الطاقة لضمان سلامة المستهلكين. يجب على الشركات التي تطور منتجات القهوة الوظيفية التنقل في منظر معقد من المتطلبات التنظيمية، خاصة فيما يتعلق بادعاءات الهيكل/الوظيفة. تتطلب هذه الادعاءات دعماً علمياً قوياً ويجب صياغتها بعناية لتجنب أي آثار لعلاج الأمراض، مما سيؤدي إلى تنظيمات دوائية أكثر صرامة. سيتطلب تنفيذ حدود الكافيين الجديدة في عام 2025 عبر أسواق الولايات المتحدة والاتحاد الأوروبي تعديلات كبيرة على تركيبات المنتجات وزيادة النفقات المرتبطة بالامتثال للمصنعين. تقدم هيئة سلامة الأغذية الأوروبية (EFSA) مرونة أكبر في الادعاءات الصحية المسموحة مقارنة بنهج إدارة الغذاء والدواء المحافظ تجاه ادعاءات تقليل مخاطر الأمراض، مما يخلق فرصاً استراتيجية للشركات العاملة في أسواق متعددة. بالنسبة للمكونات النباتية، يجب على المصنعين إكمال تقييمات سلامة شاملة والالتزام بأطر تنظيمية مؤسسة لمضافات الأغذية. يؤثر تمييز التصنيف بين المكملات الغذائية السائلة والمشروبات التقليدية بشكل كبير على كيفية تعامل الشركات مع وسم منتجاتها وتطوير استراتيجياتها التسويقية.

تكاليف الإنتاج العالية المرتبطة بدمج المكونات الوظيفية

يؤدي دمج المكونات الوظيفية إلى زيادة كبيرة في تكاليف الإنتاج من خلال طرق الاستخلاص المتخصصة وعمليات مراقبة الجودة ومصادر المواد الخام المتميزة، مما يؤثر مباشرة على استراتيجيات التسعير بالتجزئة. بينما تتطلب معدات استخلاص ثاني أكسيد الكربون فائق الحرجة استثماراً رأسمالياً أولياً كبيراً، فإنها تحقق مزايا تكلفة طويلة الأمد من خلال تحسين الكفاءة التشغيلية وإزالة المذيبات للمركبات عالية القيمة. شهدت Keurig Dr Pepper انخفاضاً في صافي مبيعات قطاع القهوة الأمريكي خلال الربع الأول، بسبب بشكل أساسي انخفاضات الحجم والمزيج الناتجة عن تعديلات التسعير استجابة لتكاليف القهوة الخضراء المرتفعة. يتطلب دمج سلالات البروبيوتيك معالجة وتخزيناً محددين، مما يضيف إلى تعقيد التصنيع والنفقات التشغيلية. تُظهر أبحاث السوق أن غالبية مستهلكي المنتجات الوظيفية يعبرون عن استعدادهم لدفع أسعار متميزة للفوائد الصحية، رغم أن الحساسية للأسعار تتقلب بشكل كبير عبر المناطق الجغرافية والقطاعات الديموغرافية.

تحليل القطاعات

حسب نوع المنتج: القهوة الجاهزة للشرب تهيمن من خلال ابتكار الراحة

يُظهر قطاع القهوة الجاهزة للشرب هيمنة السوق، حيث استحوذ على 68.88% من حصة السوق في عام 2024. يشهد هذا القطاع زخم نمو قوياً، مع توقعات تشير إلى معدل نمو سنوي مركب قدره 12.53% حتى عام 2030. يُعزى التوسع بشكل أساسي إلى أنماط التحضر السريع وتفضيلات المستهلكين المتطورة للمشروبات التي تقدم قابلية النقل والفوائد الوظيفية. تتفوق منتجات القهوة الجاهزة للشرب في توصيل قياسات دقيقة للمكونات الوظيفية من خلال أنظمة مستقرة على الرف المتقدمة، محافظة بفعالية على المركبات النشطة بيولوجياً مع إزالة الحاجة لخبرة المستهلك في التحضير.

في منظر سوق القهوة الأوسع، تحافظ القهوة الفورية على موقعها الكبير من خلال عمليات تصنيع فعالة ومتانة منتج ممتدة، مما يلقى صدى خاص في الأسواق حيث تؤثر الحساسية للأسعار على قرارات الشراء أكثر من التموضع المتميز. تستمر قطاعات القهوة المطحونة والحبوب الكاملة في جذب عشاق القهوة المتخصصين الذين يسعون لتجارب وظيفية شخصية. تطورت هذه القطاعات حيث يدمج محمصو القهوة المتخصصون عناصر مبتكرة، مثل خلطات الأدابتوجين وحقن الأطعمة الفائقة، في منهجيات التخمير التقليدية، لتلبية طلب المستهلكين المتزايد على تجارب القهوة القابلة للتخصيص.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الادعاءات الوظيفية: تركيز الطاقة يقود بينما التعزيز المعرفي يتسارع

يُظهر سوق المشروبات الوظيفية تفضيلاً قوياً للمستهلكين للتركيبات المركزة على الطاقة، والتي تسيطر حالياً على حصة سوقية كبيرة تبلغ 33.83% في عام 2024. تجمع هذه المشروبات بفعالية بين فوائد الكافيين التقليدية مع فيتامينات ب والمنشطات الطبيعية، مدمجة آليات الإطلاق المستدام المتقدمة التي تساعد المستهلكين على تجنب انهيارات الطاقة النموذجية. يُظهر قطاع التركيز الذهني والتعزيز المعرفي إمكانات نمو ملحوظة، متقدماً بمعدل نمو سنوي مركب قدره 12.32%، مدعوماً بطلب كبير من المستهلكين حيث يسعى 66% من المستهلكين العالميين بفعالية لمنتجات الصحة المعرفية. يتماشى هذا الاتجاه مع التوسع القوي لسوق النوتروبيك بمعدل نمو سنوي مركب قدره 17.5%.

يستمر السوق في التطور مع تركيبات متخصصة تلبي احتياجات المستهلكين المتنوعة. تدمج منتجات إدارة الوزن مكونات مدعومة علمياً تعزز الأيض وتتحكم في الشهية، بينما تضم مشروبات صحة الأمعاء بروبيوتيك مختارة بعناية وألياف البريبيوتيك لتعزيز عافية الجهاز الهضمي. شهد قطاع المناعة نمواً ملحوظاً بعد الجائحة، مع أبحاث تشير إلى أن 44% من مستهلكي المشروبات الوظيفية يعطون الآن الأولوية لفوائد دعم المناعة، مما يدفع الطلب على المنتجات المعززة بفيتامين ج والزنك والمستخلصات النباتية.

حسب قناة التوزيع: هيمنة التجارة غير المباشرة تواجه تحدي ابتكار التجارة المباشرة

تهيمن قنوات التجارة غير المباشرة بحصة سوقية تبلغ 70.21% في عام 2024، مدفوعة بالتوزيع من خلال السوبر ماركت ومتاجر السهولة ومنصات البيع بالتجزئة عبر الإنترنت. تقدم هذه القنوات للمستهلكين وصولاً سهلاً وأسعاراً تنافسية. يُظهر البيع بالتجزئة عبر الإنترنت نمواً كبيراً في مبيعات القهوة الوظيفية من خلال علاقات مباشرة مع المستهلكين ونماذج الاشتراك والمحتوى التعليمي الذي يوجه مشتريات المنتجات المتميزة. تستفيد متاجر السهولة من المشتريات الاندفاعية والاستهلاك أثناء التنقل، بينما توفر السوبر ماركت والهايبر ماركت مساحة رف واسعة لرؤية العلامة التجارية والعروض الترويجية.

تنمو الأماكن التجارية المباشرة بمعدل نمو سنوي مركب قدره 12.51% حيث تدمج مقاهي القهوة المشروبات الوظيفية في قوائمها المتميزة، مما يخلق فرص استهلاك تجريبية بنقاط أسعار أعلى. شهد سوق مقاهي القهوة ذات العلامة التجارية في شرق آسيا توسعاً كبيراً في عدد المنافذ خلال العام الماضي، وصلت إلى عدد كبير من المتاجر. تمثل الصين جزءاً كبيراً من هذه المنافذ. يستمر السوق في التطور مع تغيير تفضيلات المستهلكين نحو الراحة، حيث تستخدم غالبية المستهلكين بانتظام خدمات توصيل مقاهي القهوة. يقدم هذا التحول السلوكي فرصاً للشركات لدمج منتجات القهوة الوظيفية في بنيتها التحتية الحالية للتوصيل.

التحليل الجغرافي

يحتل السوق الأمريكي الشمالي موقعاً مهيمناً بحصة سوقية تبلغ 69.27% في عام 2024، مؤسساً نفسه كقائد الصناعة. تقوم هذه الهيمنة على ثقة قوية من المستهلكين في المكونات الوظيفية وثقافة قهوة متميزة متطورة بشكل جيد. في الولايات المتحدة، أصبحت القهوة المتخصصة جزءاً كبيراً من الاستهلاك بالتجزئة. وفقاً لجمعية القهوة الوطنية للولايات المتحدة الأمريكية، استهلك 46% من البالغين الأمريكيين القهوة المتخصصة في عام 2024 [3]المصدر: جمعية القهوة الوطنية، `تقرير القهوة المتخصصة NCDT،` ncausa.org. تستفيد الشركات في المنطقة من اللوائح الداعمة التي تُمكن من التحقق من الادعاءات الصحية، كما رأينا في الولايات المتحدة، حيث توسعت Bulletproof بنجاح من مجتمعات الهاكرز البيولوجيين المتخصصة إلى المستهلكين السائدين. تتعزز قوة السوق أكثر من خلال العمليات التجارية السلسة بين كندا والولايات المتحدة والمكسيك، مدعومة بسلاسل توريد فعالة وتفضيلات صحية متماشية للمستهلكين.

يشهد سوق آسيا والمحيط الهادئ نمواً ملحوظاً بمعدل نمو سنوي مركب قدره 13.50%، مما يجعله المنطقة الأسرع نمواً. تتوسع الفرص التجارية بسرعة في أسواق مثل الهند وفيتنام، حيث ترتبط زيادة القوة الشرائية للمستهلكين مباشرة باستهلاك قهوة أعلى. أظهر السوق قابلية تكيف خاصة في الصين، حيث أثرت ثقافة الشاي التقليدية على منتجات القهوة المبتكرة. تطور المشهد التجاري في إندونيسيا بشكل كبير، حيث أصبحت مؤسسات القهوة مراكز تجارية واجتماعية أساسية. بينما تواجه الشركات متطلبات تنظيمية متنوعة عبر البلدان، تخلق هذه الاختلافات فرصاً لابتكارات منتجات خاصة بالسوق.

يستمر السوق الأوروبي في الأداء بثبات، مدعوماً بلوائح أغذية وظيفية منظمة بشكل جيد ومستهلكين مهتمين بالصحة. تبقى الإمكانات التجارية غير مستغلة إلى حد كبير في أمريكا الجنوبية والشرق الأوسط وأفريقيا، حيث يؤدي التحضر المتزايد وارتفاع مستويات دخل المستهلكين إلى خلق فرص سوق جديدة. تُظهر هذه المناطق آفاق تجارية واعدة حيث ينمو وعي المستهلكين إلى جانب تحسن الظروف الاقتصادية.

المشهد التنافسي

يقدم مشهد سوق القهوة الوظيفية بيئة تنافسية متوازنة حيث يجد كل من اللاعبين الراسخين في الصناعة والوافدين الجدد المبتكرين فرصاً لبناء حضورهم. من خلال التركيبات الوظيفية المصممة بعناية والتموضع الاستراتيجي في السوق، تستمر الشركات في حفر قطاعاتها السوقية. بنى قادة الصناعة مثل Nestlé وJDE Peet's وKeurig Dr Pepper نجاحهم على قنوات توزيع راسخة بشكل جيد وثقة قوية من المستهلكين. بينما نجحت هذه الشركات في دمج المكونات الوظيفية في خطوط منتجاتها الحالية، تواجه بعضها تحديات تشغيلية. على سبيل المثال، أبلغت Keurig عن انخفاض بنسبة 3.7% في صافي المبيعات خلال الربع الأول من عام 2025 في قطاع القهوة الأمريكي، بسبب بشكل أساسي زيادة تكاليف القهوة الخضراء.

في سعيها لنمو السوق، تبنت الشركات حلولاً تكنولوجية متنوعة لتعزيز ميزتها التنافسية. يُمكن تنفيذ استخلاص ثاني أكسيد الكربون فائق الحرجة من استرداد دقيق للمركبات النشطة بيولوجياً، بينما حولت تقنية RAIN من BKON طرق إنتاج التخمير البارد. شهدت الصناعة أيضاً ابتكارات في تقنيات التخمير، مما يُمكن من إنتاج بدائل القهوة بدون حبوب. عززت الشركات حضورها في السوق من خلال تطوير علاقات مباشرة مع المستهلكين من خلال نماذج الاشتراك وتنفيذ استراتيجيات تسويق تعليمية تبرز الفوائد الوظيفية لمنتجاتها للعملاء المهتمين بالصحة. يستمر السوق في تقديم إمكانات نمو في مجالات مثل تركيبات الجمال وصحة البشرة وحلول التغذية الشخصية والتوسع في الأسواق الناشئة حيث يبقى وعي المستهلكين قيد التطوير. مثال بارز على ابتكار الصناعة يأتي من Atomo Coffee، التي حصلت على 7.8 مليون دولار أمريكي في تمويل السلسلة ب لتطوير بدائل القهوة المستدامة التي تقلل انبعاثات الكربون بنسبة 83% مع الحفاظ على خصائص القهوة التقليدية.

تعمل الصناعة ضمن إطار تنظيمي معقد يشرف عليه إدارة الغذاء والدواء وهيئة سلامة الأغذية الأوروبية. تخلق هذه المتطلبات التنظيمية بيئات تجارية متميزة عبر مناطق مختلفة، حيث يعمل المصنعون الأوروبيون تحت لوائح ادعاءات صحية أكثر مرونة مقارنة بنظرائهم الأمريكيين، الذين يواجهون متطلبات هيكل/وظيفة أكثر صرامة. تستمر هذه الاختلافات التنظيمية في التأثير على كيفية تطوير الشركات للمنتجات وتموضعها عبر الأسواق الجغرافية المختلفة.

قادة صناعة القهوة الوظيفية

Nestlé S.A.

Dutch Bros Inc.

Bulletproof 360 Inc.

Laird Superfood Inc.

Super Coffee

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- نوفمبر 2024: تحالفت London Nootropics، المعروفة بخلطات القهوة الأدابتوجينية، استراتيجياً مع Hifas Da Terra لحقن مستخلصات الفطر في عروضها. تمزج هذه الشراكة مكونات العافية الوظيفية، مما يسمح للمستهلكين بدمج الفوائد المحتملة لفطريات Hifas Da Terra الطبية في حياتهم اليومية بسلاسة.

- أكتوبر 2024: تشاركت Laird Superfood مع Smirk`s Ltd، مورد بارز للمكونات العضوية والطبيعية، للإبداع المشترك لمنتجات مبتكرة ومتميزة مصممة للمستهلكين المهتمين بالصحة. يؤكد هذا التعاون التزام كل من Laird Superfood وSmirk`s Ltd برؤيتهما المشتركة لتقديم مكونات مغذية ومصدرة بشكل مستدام.

- سبتمبر 2024: تعاونت Nespresso مع HIVED لرفع تجربة توصيل عملائها. مع هذه الشراكة، تؤكد Nespresso لعملائها تتبع الطلبات في الوقت الفعلي والتحديثات المباشرة المنتظمة والقدرة على الدردشة مباشرة مع خدمة عملاء HIVED. بالإضافة إلى ذلك، تبرز Nespresso أن جميع التوصيلات من قبل HIVED كهربائية بالكامل، بما في ذلك الميل الأوسط الحاسم من مركز التوزيع إلى المستودع.

نطاق تقرير السوق العالمي للقهوة الوظيفية

القهوة، مشروب مُخمر شائع، مُستمدة من حبوب القهوة المحمصة، وهي بذور توت أنواع القهوة المحددة. تذهب القهوة الوظيفية خطوة أبعد، مخلطة القهوة التقليدية مع مكونات إضافية مثل النباتات والبروتينات، مقدمة للمستهلكين فوائد تتجاوز الكافيين فقط.

يُصنف السوق العالمي للقهوة الوظيفية حسب نوع المنتج وقناة التوزيع والجغرافيا. تشمل أنواع المنتجات الحبوب الكاملة والقهوة المطحونة والقهوة الجاهزة للشرب وأشكال أخرى. تنقسم قنوات التوزيع إلى قطاعات التجارة المباشرة وغير المباشرة. يشمل قطاع التجارة غير المباشرة السوبر ماركت/الهايبر ماركت ومتاجر السهولة والمتاجر عبر الإنترنت وقنوات أخرى. يقدم التقرير أيضاً تحليلاً جغرافياً للسوق، مركزاً على كل من المناطق المتقدمة والناشئة، وهي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

يُقدم تحجيم السوق بمصطلحات قيمة الدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الحبوب الكاملة |

| الحبوب المطحونة |

| القهوة الفورية |

| القهوة الجاهزة للشرب |

| كبسولات وأكواب القهوة |

| تركيز الطاقة |

| إدارة الوزن |

| التركيز الذهني/المعرفي |

| صحة الأمعاء |

| تعزيز المناعة |

| الجمال وصحة البشرة |

| أخرى |

| التجارة المباشرة | |

| التجارة غير المباشرة | السوبر ماركت/الهايبر ماركت |

| متاجر السهولة | |

| متاجر البيع بالتجزئة عبر الإنترنت | |

| قنوات التوزيع الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الحبوب الكاملة | |

| الحبوب المطحونة | ||

| القهوة الفورية | ||

| القهوة الجاهزة للشرب | ||

| كبسولات وأكواب القهوة | ||

| حسب الادعاءات الوظيفية | تركيز الطاقة | |

| إدارة الوزن | ||

| التركيز الذهني/المعرفي | ||

| صحة الأمعاء | ||

| تعزيز المناعة | ||

| الجمال وصحة البشرة | ||

| أخرى | ||

| حسب قناة التوزيع | التجارة المباشرة | |

| التجارة غير المباشرة | السوبر ماركت/الهايبر ماركت | |

| متاجر السهولة | ||

| متاجر البيع بالتجزئة عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

كم ستكون مبيعات القهوة الوظيفية بحلول عام 2030؟

من المتوقع أن ترتفع الإيرادات العالمية إلى 7.71 مليار دولار أمريكي بحلول عام 2030، من 4.48 مليار دولار أمريكي في عام 2025.

أي شكل منتج يقود مشتريات المستهلكين حالياً؟

تحتل القهوة الوظيفية الجاهزة للشرب ما يقرب من 69% من مبيعات عام 2024 بفضل قابلية النقل والجرعات الدقيقة للمغذيات.

ما الفوائد الصحية التي تعد بها خلطات القهوة النوتروبية؟

عادة ما تجمع بين الكافيين مع إل-ثيانين وعرف الأسد أو الجينكو لدعم التركيز المستدام والذاكرة وتقليل التوتر.

أين يتوسع الطلب بأسرع وتيرة؟

تقود آسيا والمحيط الهادئ النمو، مع الهند وفيتنام والصين التي تسجل معدلات نمو سنوية مركبة من رقمين حيث تنتشر ثقافة القهوة خارج النخب الحضرية.

كيف تعالج العلامات التجارية مخاوف الاستدامة؟

تشمل المبادرات الأكواب الخالية من البلاستيك وإعادة تدوير منتجات كرز القهوة الثانوية والاستثمار في طرق الاستخلاص الخضراء التي تقلل من استخدام المذيبات.

آخر تحديث للصفحة في: