حجم وحصة سوق خلايا الوقود

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 10.42 مليار دولار أمريكي |

| حجم السوق (2030) | 50.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 39.81% CAGR |

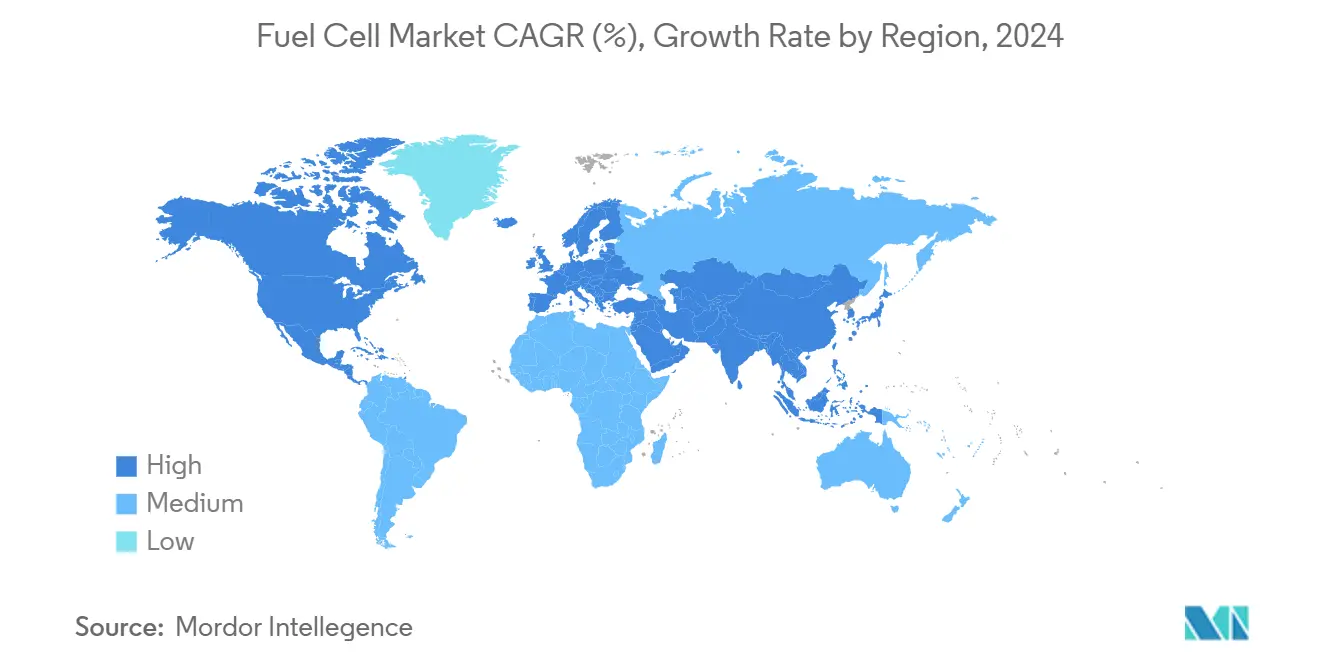

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

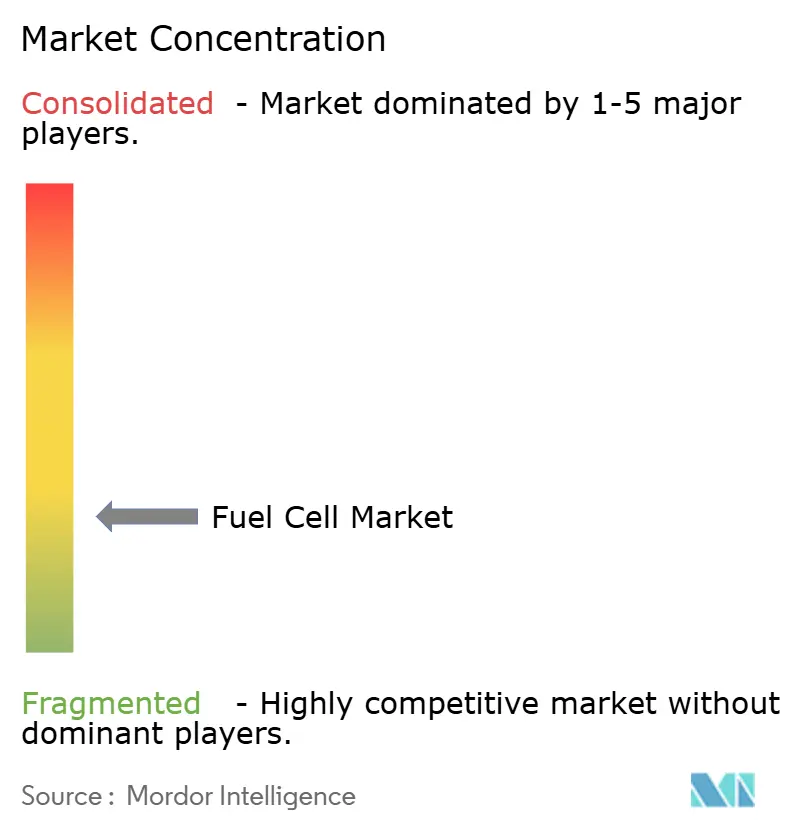

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خلايا الوقود بواسطة Mordor Intelligence

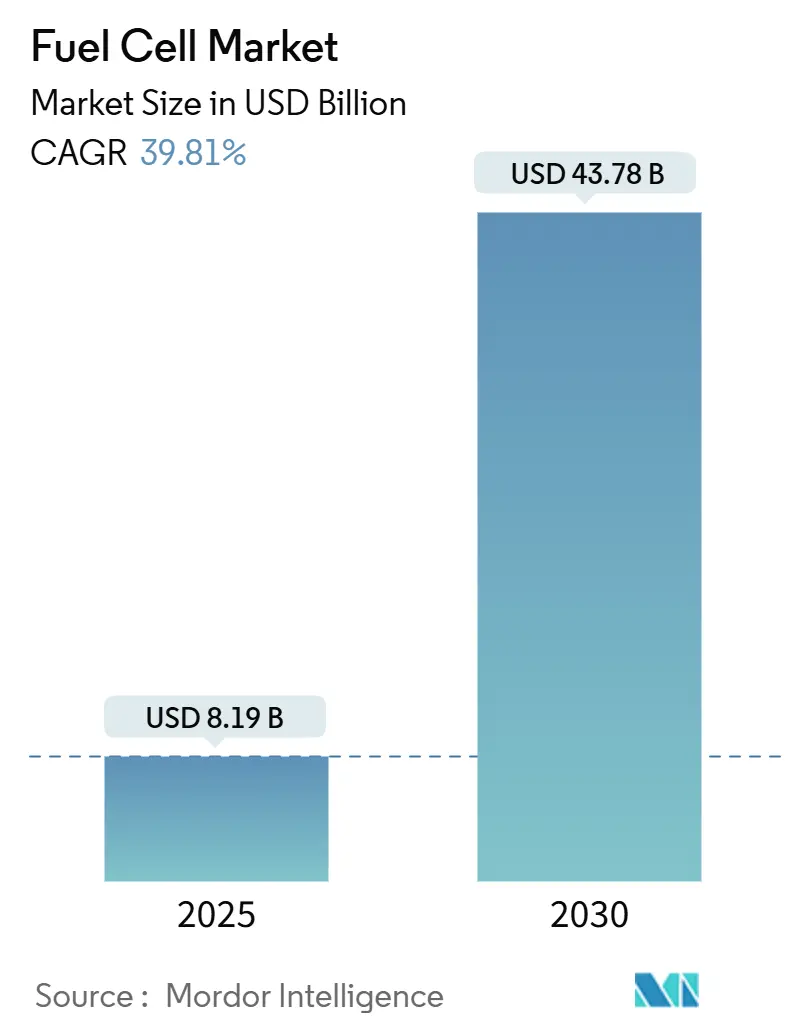

يُقدر حجم سوق خلايا الوقود بـ 8.19 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 43.78 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 39.81% خلال فترة التنبؤ (2025-2030).

يتجذر التوسع في الطلب المتزايد من النقل ومراكز البيانات وتطبيقات المرافق واسعة النطاق، والتي تستفيد جميعها من سياسات الطاقة النظيفة الإلزامية. انخفاض تكاليف الهيدروجين الأخضر والأزرق، والطرح السريع لممرات تزويد الوقود بالهيدروجين في منطقة آسيا والمحيط الهادئ، وتسارع الاستثمار من صانعي الشاحنات الثقيلة معاً يوسع المسارات التجارية. زخم الابتكار يتحول نحو خلايا وقود الأكسيد الصلب التي تخدم الأحمال الثابتة، بينما تستمر خلايا وقود غشاء إلكتروليت البوليمر في هيمنتها على السيارات والحافلات والرافعات الشوكية. الاهتمام المتزايد من مشغلي البحرية والمرافق العامة يوسع القاعدة القابلة للمعالجة لسوق خلايا الوقود، حتى مع وجود مخاطر سلسلة التوريد حول معادن مجموعة البلاتين وثغرات البنية التحتية للهيدروجين تخفف من النمو قريب المدى.

النتائج الرئيسية للتقرير

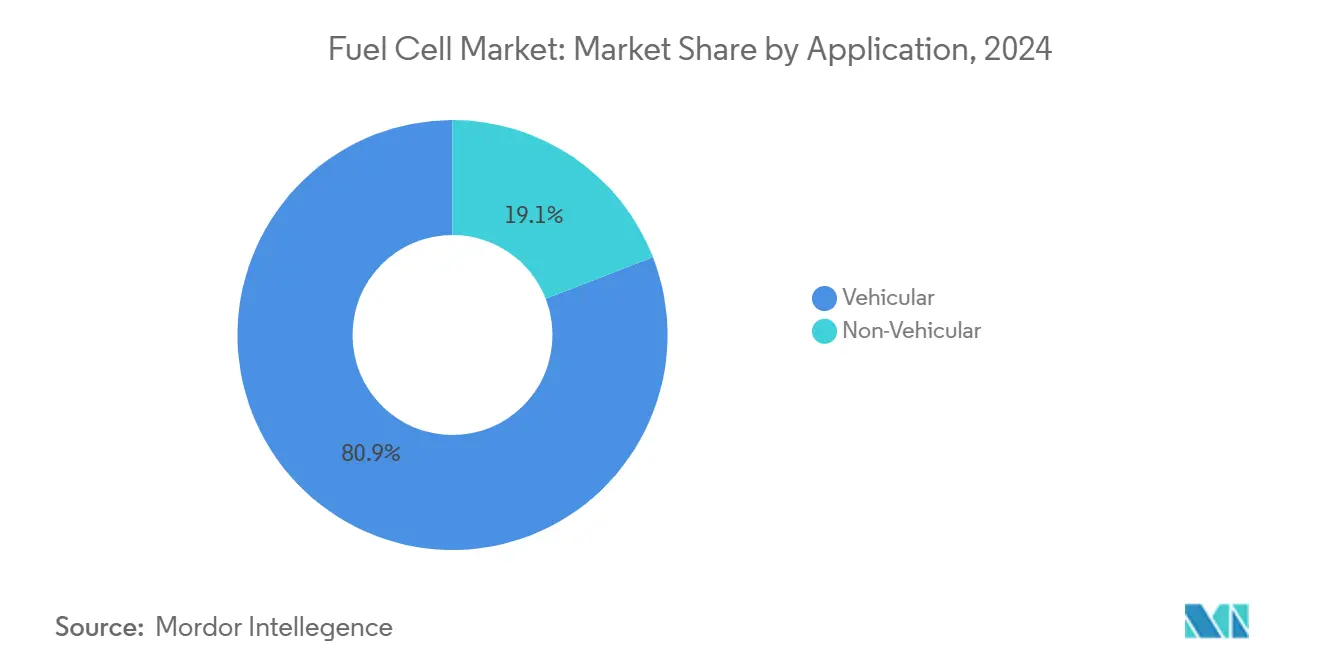

- حسب التطبيق، استحوذ قطاع المركبات على 80.9% من حصة سوق خلايا الوقود في عام 2024؛ من المتوقع أن تتوسع الطاقة الثابتة لمراكز البيانات بمعدل نمو سنوي مركب قدره 40.6% حتى عام 2030.

- حسب التكنولوجيا، قادت PEMFC بحصة إيرادات قدرها 70.4% في عام 2024، بينما من المتوقع أن تسجل SOFC أسرع معدل نمو سنوي مركب قدره 51.1% حتى عام 2030.

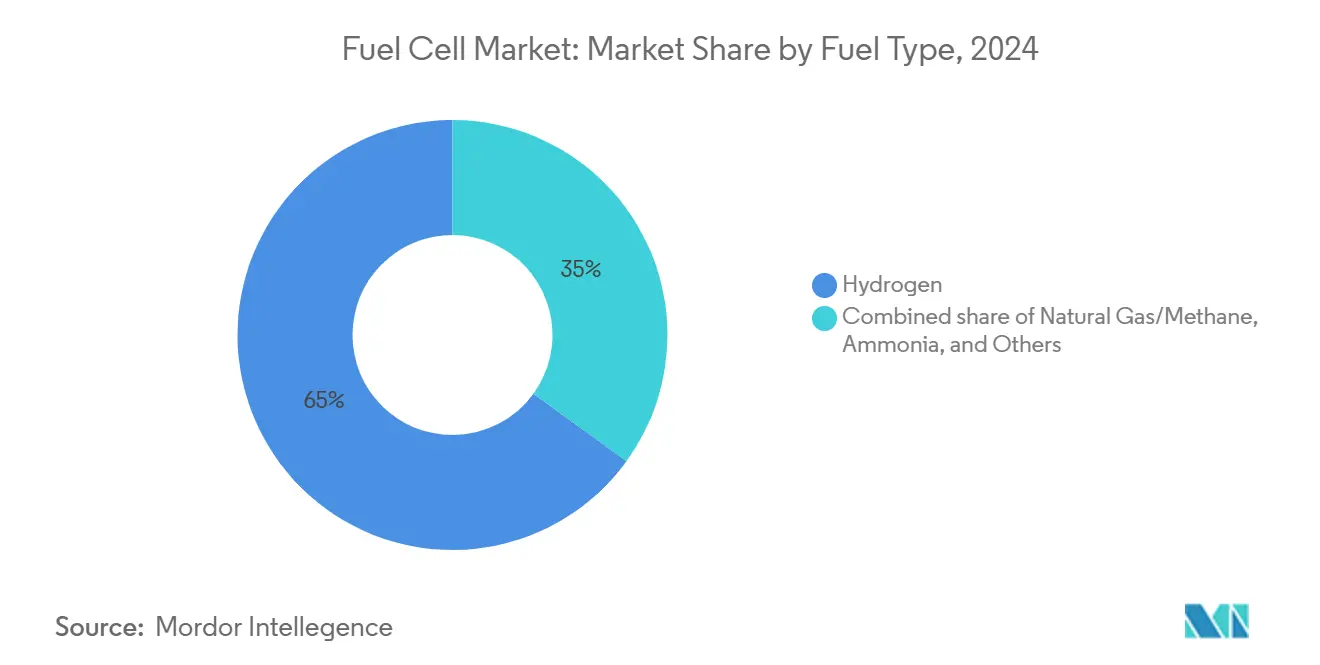

- حسب نوع الوقود، استحوذ الهيدروجين على حوالي 65% من حجم سوق خلايا الوقود في عام 2024؛ من المتوقع أن تتقدم الأمونيا بمعدل نمو سنوي مركب قدره 54.2% بين 2025-2030.

- حسب صناعة المستخدم النهائي، احتل النقل حصة 63% من حجم سوق خلايا الوقود في عام 2024، بينما المرافق العامة في طريقها لمعدل نمو سنوي مركب قدره 46.9% على نفس الأفق الزمني.

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بحصة سوق خلايا الوقود قدرها 57.8% في عام 2024، ومنطقة الشرق الأوسط وأفريقيا مهيأة لتسجيل معدل نمو سنوي مركب قدره 41.2% حتى عام 2030.

اتجاهات وإحصاءات سوق خلايا الوقود العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انخفاض تكاليف إنتاج الهيدروجين الأخضر والأزرق | +10.20% | عالمي، مع التركيز على أوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| التزامات صانعي السيارات بـ FCEVs في منطقة آسيا والمحيط الهادئ | +8.50% | اليابان، كوريا الجنوبية، الصين | قصير المدى (≤ سنتان) |

| تفويضات الحكومة للانبعاثات الصفرية في النقل الثقيل | +7.30% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| الطلب على الطاقة الاحتياطية طويلة المدى في مراكز البيانات | +6.4% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| أهداف إزالة الكربون البحرية تسرع اعتماد خلايا الوقود | +5.1% | عالمي، مع الاعتماد المبكر في أوروبا | طويل المدى (≥ 4 سنوات) |

| استثمار الشركات في الصافي الصفري في التوليد الموزع في الموقع | +4.8% | عالمي، بشكل أساسي في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انخفاض تكاليف إنتاج الهيدروجين الأخضر والأزرق

من المقرر أن تنخفض تكاليف إنتاج الهيدروجين الأخضر بنسبة تصل إلى 60% بحلول عام 2030 مع توسع تصنيع أجهزة التحليل الكهربائي وانخفاض أسعار الطاقة المتجددة.(1)المصدر: مجلس الهيدروجين، "رؤى الهيدروجين 2025،" hydrogencouncil.comالحوافز السياسية مثل الائتمان الضريبي الأمريكي لإنتاج الهيدروجين النظيف البالغ حتى 3.00 دولار أمريكي/كيلوغرام وحصة 42% من الهيدروجين المتجدد للصناعة في توجيه الطاقة المتجددة للاتحاد الأوروبي تدعم خطوط أنابيب الاستثمار. قفزة بسبعة أضعاف في المشاريع التي تصل إلى قرار الاستثمار النهائي بين عامي 2020 و2024 تعكس تدفقات رؤوس أموال أعمق. حيث يمثل وقود الهيدروجين عادة ما يقرب من نصف إجمالي تكلفة ملكية خلية الوقود، فإن الجزيئات الأرخص توسع الاعتماد مباشرة. المطورون في سوق خلايا الوقود يتوقعون أن الهيدروجين دون سعر 2 دولار أمريكي/كيلوغرام سيؤدي إلى تكافؤ مع الديزل في أساطيل الشحن بعيد المدى.

التزامات صانعي السيارات بـ FCEVs في منطقة آسيا والمحيط الهادئ

تعهدت تويوتا وهيونداي وهوندا مجتمعة بخرائط طريق بمليارات الدولارات لحركة الهيدروجين، بما في ذلك عقود التوريد لـ 45,000 FCEV على مدى العامين المقبلين. تستهدف الصين مليون مركبة خلية وقود و2,000 محطة بحلول عام 2035، بينما تربط كوريا الجنوبية شاحنات الهيدروجين بخطة الشبكة الذكية الوطنية. جداول الإنتاج المتماشية لصانعي السيارات والمشاريع المشتركة مع شركات الطاقة والاستثمار المشترك في المحطات يضغط جداول التوسع الزمنية. إشارات الطلب الخاصة بهم تنتقل عبر سوق خلايا الوقود من خلال موردي المكدسات وصانعي الضواغط ومدمجي التزويد بالوقود.

تفويضات الحكومة للانبعاثات الصفرية في النقل الثقيل (أمريكا الشمالية والاتحاد الأوروبي)

لائحة الشاحنات النظيفة المتقدمة في كاليفورنيا ومعايير CO₂ الأوروبية المماثلة تتطلب من الأساطيل الانتقال نحو الانبعاثات الصفرية، مما يدفع مصنعي المعدات الأصلية للشاحنات لتقييم خلايا الوقود لدورات الواجب الحساسة للمدى.(2)مجلس موارد الهواء في كاليفورنيا، "ورشة عمل تكلفة الهيدروجين واعتماد شاحنة خلايا الوقود،" arb.ca.gov وزارة النقل الأمريكية تضع هدف مبيعات الانبعاثات الصفرية بنسبة 30% للمركبات متوسطة وثقيلة الحمولة بحلول عام 2030. خلايا الوقود تتطابق مع سرعات التزويد بالوقود بالديزل وحدود الحمولة، مما يحل نقطة ألم رئيسية لمشغلي الأساطيل. الطلبات الناتجة تخلق أحجام وحدات قابلة للتنبؤ تستقر سوق خلايا الوقود وتبرر تصنيع المكدسات المحلية.

الطلب على الطاقة الاحتياطية طويلة المدى في مراكز البيانات

توسع الذكاء الاصطناعي والحوسبة السحابية يضيف جيجاوات من الأحمال الحرجة التي يجب أن تصمد أمام انقطاعات متعددة الساعات. محطة خلايا الوقود الهيدروجينية بقوة 3 ميجاوات من مايكروسوفت ومنشأة ECL خارج الشبكة في كاليفورنيا توضح كيف يتجنب المشغلون قيود الديزل والشبكة. المشغلون يقدرون الضوضاء المنخفضة والطبيعة المعيارية لخلايا الوقود، بينما ترحب المرافق العامة بتقليل زيادة بدء التشغيل بعد العاصفة. النشر واسع النطاق يتنوع في تدفقات الإيرادات لمنتجي المكدسات والمدمجين، مما يشير إلى تحول هيكلي من التركيبات المتخصصة إلى المشتريات السائدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ندرة البنية التحتية لتزويد الوقود بالهيدروجين | -6.20% | عالمي باستثناء اليابان وكوريا الجنوبية | متوسط المدى (2-4 سنوات) |

| تقلبات أسعار PGM والنيكل ترفع تكاليف المكدسات | -4.5% | عالمي | قصير المدى (≤ سنتان) |

| تدهور أداء SOFC في البيئات البحرية عالية الكبريت | -2.1% | القطاع البحري العالمي | طويل المدى (≥ 4 سنوات) |

| ثغرات الشهادات في قوانين البناء الأمريكية تبطئ التركيبات الثابتة | -1.8% | الولايات المتحدة | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ندرة البنية التحتية لتزويد الوقود بالهيدروجين خارج اليابان وكوريا الجنوبية

كثافة الشبكة تبقى غير كافية خارج الممرات الناضجة في اليابان وكوريا الجنوبية. ألمانيا تقود أوروبا بحوالي 170 محطة هيدروجين عامة، لكن التغطية لا تزال تقل عن احتياجات طرق الشحن الإقليمية. في الولايات المتحدة، فقط كاليفورنيا تقدم خطة بناء متماسكة، وأسعار المضخة البالغة 12-15 دولار أمريكي/كيلوغرام تثني عن الطرح على نطاق الأسطول. تأخيرات البنية التحتية تبطئ تحويل الأساطيل، مما يمدد فترات الاسترداد للمتبنين الأوائل ويقلل الأحجام الإجمالية في سوق خلايا الوقود.

تقلبات أسعار PGM والنيكل ترفع تكاليف المكدسات

إمداد البلاتين مركز بشدة في جنوب أفريقيا، بينما يعتمد البلاديوم على الصادرات الروسية. الصدمات الجيوسياسية واضطرابات التعدين يمكن أن تتأرجح بأسعار البقعة بنسب مئوية مضاعفة في أشهر.(3)مجلس الاستثمار العالمي في البلاتين، "فصلية البلاتين 2024،" wpic.org النيكل، الحاسم للعديد من مكدسات SOFC، يواجه تقلبات مماثلة بسبب قدرة التكرير المقيدة. ارتفاع تكاليف العوامل المساعدة يرفع أسعار النظام ويتحدى استرداد الهامش حتى للشركات المتكاملة عمودياً. الموردون يستجيبون بالتوفير وإعادة التدوير والعوامل المساعدة البديلة، لكن جداول التسويق الزمنية تطول وسوق خلايا الوقود يمتص علاوات مخاطر أعلى.

تحليل القطاعات

حسب التطبيق: اعتماد المركبات يقود الزخم

أنتج قطاع المركبات 80.9% من الإيرادات العالمية في عام 2024، مؤكداً دوره المحوري داخل سوق خلايا الوقود. الشاحنات التجارية وحافلات المدينة والسيارات الخفيفة تعتمد على معمارية PEMFC التي توفر التزويد بالوقود السريع والمدى الطويل. البيع بالجملة الأخير لـ 235 شاحنة هيدروجين، إلى جانب الطلبات المجمعة للحافلات الأوروبية العاملة بخلايا الوقود، تشير إلى منحنيات طلب ناضجة. فجوة التكلفة الإجمالية مقابل الديزل تضيق مع انخفاض أسعار الهيدروجين وتراكم وفورات الصيانة.

النشر الثابت لمراكز البيانات وأبراج الاتصالات والمستشفيات يلتقط الحصة المتبقية البالغة 19.1%، لكن ينشر نمواً حاداً. مشغلو الحجم الفائق يجربون تركيبات متعددة الميجاوات تحل محل مجموعات مولدات الديزل. هذه المكاسب المبكرة تشير إلى أن سوق خلايا الوقود سيتوازن بشكل أكثر تساوياً بين الاستخدامات المحمولة والثابتة بعد عام 2030 مع إثبات بيانات الاعتمادية وانبعاثات الوقت.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: ارتفاع SOFC يتحدى قيادة PEMFC

احتفظت PEMFC بحصة 70.4% في عام 2024، مدعومة بسيارات الركاب وأساطيل مناولة المواد. درجة حرارة التشغيل المنخفضة تناسب البدء والتوقف المتكرر، مما يرفع معدلات الاستخدام في دورات الواجب الحضرية. تحسينات عمر المكدس وبرامج إعادة تدوير الغشاء تعزز اقتصادات PEMFC أكثر.

SOFC، مع ذلك، هو المتسلق الأسرع بتوقع معدل نمو سنوي مركب قدره 51.1% حتى عام 2030. الكفاءات الكهربائية قرب 60% ومدخلات الوقود المرنة تمكن المرافق العامة وعملاء مراكز البيانات من العمل على غاز الأنابيب اليوم والهيدروجين غداً. طلبات Bloom Energy متعددة الميجاوات تؤكد هذا الانعطاف. نتيجة لذلك، من المتوقع أن يتجاوز حجم سوق خلايا الوقود لأنظمة SOFC 20 مليار دولار أمريكي بحلول عام 2035، مما يعكس مزيجاً من استبدالات الحمل الأساسي وتطبيقات الشبكة الصغيرة. خلايا الوقود القلوية وحمض الفوسفوريك والكربونات المنصهرة تتعامل مع منافذ صناعية محددة، مكملة طيف التكنولوجيا.

حسب نوع الوقود: الهيدروجين يهيمن بينما الأمونيا تصعد

استحوذ الهيدروجين على حوالي ثلثي قدرة المكدس المثبتة في عام 2024، مما يعكس توافقه المباشر مع منصات PEMFC وإنتاج أجهزة التحليل الكهربائي المتزايد. الدعم السياسي الواسع وسيولة المتداولين وتحسن معايير التخزين تعزز دوره البارز.

الأمونيا تلفت انتباه المستثمرين كحامل هيدروجين سائل بكثافة طاقة حجمية أعلى. خمس وعشرون سفينة جاهزة للأمونيا طُلبت في عام 2024 تظهر الاستيعاب البحري المبكر. مع نضج حلول التزود بالوقود في الموانئ، من المتوقع أن تتوسع حصة سوق خلايا الوقود للأمونيا بسرعة في قطاعات المحيطات والجزر النائية. الميثانول وغاز الأنابيب يبقيان وقود انتقالي يجسر الجزيئات الأكثر اخضراراً في الإعدادات الثابتة والحرارة والطاقة المجمعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: المرافق العامة تسرع خلف النقل

قاد النقل بحجم سوق خلايا الوقود بنسبة 63% في عام 2024، مدعوماً بحوافز الولاية للحافلات صفرية الانبعاثات وقواعد جودة الهواء الصارمة في المدن الضخمة. مشغلو الشحن يختبرون شاحنات الفئة 8 على ممرات عبر الحدود بين الولايات المتحدة وكندا، بينما تجارب سحب الميناء توضح جدوى الحمولة الثقيلة.

المرافق العامة هي قصة الاختراق. مشغلو الشبكة يسعون وراء خلايا وقود الذروة التي تثبت الإنتاج المتجدد وترقي الأصول في الحقول البنية. وحدات النسخ الاحتياطية للمحطات الفرعية من GenCell لأكبر مرافق في أمريكا الشمالية تمثل حالات استخدام المرونة. توقع معدل نمو سنوي مركب قدره 46.9% حتى عام 2030 يضع القطاع كمحرك حجم محوري. المباني التجارية والحرم الصناعية تتبع عن كثب بتركيب حلول الحرارة والطاقة المجمعة التي تقلل انبعاثات النطاق 2.

التحليل الجغرافي

احتلت منطقة آسيا والمحيط الهادئ حصة 57.8% من سوق خلايا الوقود في عام 2024. خارطة طريق اليابان الاستراتيجية تدعم سيارات خلايا الوقود ووحدات الحرارة والطاقة المجمعة السكنية المصغرة، بينما تربط كوريا الجنوبية الهيدروجين بمبادرات المدن الذكية. هدف الصين البالغ مليون FCEV و2,000 محطة بحلول عام 2035 يشير إلى نطاق لا يضاهى في مكان آخر. الحكومات المحلية تمول أجهزة التحليل الكهربائي وتوفر إعفاءات الرسوم التي تقلل تكاليف تشغيل الأساطيل. مجموعات السيارات المؤسسة تدمج خلايا الوقود عبر الشاحنات وسيارات الدفع الرباعي والرافعات الشوكية، مما يؤمن طلب المكونات للموردين الإقليميين.

احتلت أمريكا الشمالية المرتبة الثانية، مدفوعة بالرياح الخلفية السياسية في الولايات المتحدة. الائتمان الضريبي لإنتاج الهيدروجين النظيف وسبعة مراكز هيدروجين إقليمية تحرك المليارات نحو التحليل الكهربائي والتخزين والمشاريع النهائية. قاعدة الشاحنات النظيفة المتقدمة في كاليفورنيا تثبت الطلب المبكر في أساطيل متوسطة وثقيلة الحمولة، بينما المقاطعات الكندية تدعم حافلات الهيدروجين. مشغلو مراكز البيانات في تكساس وإلينوي وفيرجينيا يتعاقدون على محطات SOFC متعددة الميجاوات لتعزيز موثوقية الشبكة، مما يضيف عمقاً إلى سوق خلايا الوقود الإقليمية.

أوروبا تستفيد من حزمة المناخ Fit-for-55 لتحفيز اعتماد خلايا الوقود في الشاحنات والسكك الحديدية والبحرية. معايير CO₂ المحدثة تتطلب تخفيضاً بنسبة 90% في انبعاثات المركبات الثقيلة بحلول عام 2040، مما يجعل الدفع بالهيدروجين مساراً موثوقاً. 170 محطة عامة في ألمانيا تقود التغطية القارية. بنك الهيدروجين الأوروبي وصندوق الابتكار يوائم المناقصات مع تمويل المنح، مما يقلل مخاطر التوسع لمحطات أجهزة التحليل الكهربائي والمكدسات. ترقيات الأنابيب عبر الحدود من إسبانيا إلى فرنسا تمهد البنية التحتية لتدفقات الهيدروجين الأخضر المستقبلية.

الشرق الأوسط وأفريقيا تقدم أسرع نظرة نمو بمعدل نمو سنوي مركب متوقع قدره 41.2%. موارد الطاقة الشمسية والرياح الوفيرة تمكن مراكز تصدير الهيدروجين الأخضر التنافسية. مصر والإمارات العربية المتحدة والمملكة العربية السعودية كل منها ترسم حدائق أجهزة تحليل كهربائي متعددة الجيجاوات مرتبطة بإنتاج الأمونيا لعملاء الشحن. أنابيب الغاز الطبيعي الموجودة والبنية التحتية للموانئ توفر منصة جاهزة للتحويل إلى مزائج الهيدروجين. الاقتصادات الأفريقية تراقب شبكات خلايا الوقود المحلية الصغيرة التي تستقر الشبكات الضعيفة وتحل محل مجموعات مولدات الديزل، مما يشير إلى موجة طلب جديدة.

المشهد التنافسي

المنافسة في سوق خلايا الوقود مجزأة. Bloom Energy وPlug Power وBallard Power Systems تمثل حصة قدرة مثبتة كبيرة. Bloom Energy تقود في النشر الثابت، بالفوز بمشاريع مراكز البيانات والمستشفيات في الولايات المتحدة وتشكيل اتفاقية توريد 500 ميجاوات مع SK ecoplant في آسيا. الشركة تنسب نمو الربع الأول من عام 2025 إلى الطلب على الطاقة المدفوع بالذكاء الاصطناعي ومخاوف مرونة الشبكة (4)Bloom Energy، "رسالة المساهمين للربع الأول 2025،" bloomenergy.com.

Plug Power تهيمن على الرافعات الشوكية وتبني التكامل الرأسي من خلال محطات الهيدروجين الأخضر، بما في ذلك موقع جورجيا المُفعَّل حديثاً الذي ينتج 15 طن يومياً عبر التحليل الكهربائي PEM. هذه الخطوة التصاعدية تؤمن إمداد الجزيئات للعملاء وتوسد ضد تقلبات الأسعار. الشركة تتوقع ارتفاعاً في الإيرادات بنسبة 34% في عام 2025 مع قيام عملاء اللوجستيات بتجديد مستودعات البروبان والبطاريات بأساطيل الهيدروجين.

Ballard Power Systems تركز على مكدسات PEM للحافلات والشاحنات الثقيلة، وتشارك مؤخراً مع Ford Trucks لتجربة خطوط قيادة خلايا الوقود عبر الممرات الأوروبية. خارطة طريق الوحدة الخاصة بها تستهدف عمر مكدس أطول وتحميل بلاتين أقل. مثل هذه التحسينات تقلل التكلفة لكل كيلومتر وتفتح مناقصات إقليمية جديدة.

صانعو السيارات التقليديون يعززون نضج السوق. هيونداي توسع علامة HTWO عبر الشاحنات والترام والمولدات الثابتة، بينما تويوتا تستثمر في سيدان الجيل الثالث من Mirai والمكدسات المعيارية للمركبات التجارية. المنافسة تزداد حدة أيضاً في تكنولوجيا SOFC من شركات مثل Elcogen ومطوري الأنابيب الصلبة في النرويج، كل يتنافس على العملاء من المرافق العامة والصناعة. التحالفات الاستراتيجية حول إعادة تدوير العوامل المساعدة وختم لوحة القطب المزدوج وإمداد الهيدروجين الأخضر في الموقع تحد منحنيات التكلفة. محافظ الملكية الفكرية وبصمات التصنيع المحلية تبقى مميزات حاسمة.

رواد صناعة خلايا الوقود

-

شركة Ballard Power Systems Inc.

-

شركة Plug Power Inc.

-

شركة FuelCell Energy Inc.

-

شركة Bloom Energy Corporation

-

شركة Doosan Fuel Cell Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: وحدة الهيدروجين متعددة المكدسات من Ricardo وصلت إلى 393 كيلوواط من الطاقة الكهربائية الصافية في غضون ثلاثة أشهر.

- يناير 2025: ندوة الهيدروجين وخلايا الوقود غطت التقدم في مكدسات SOFC وإنتاج الهيدروجين النظيف.

- ديسمبر 2024: وزارة النقل الأمريكية أطلقت خطة عملها للمركبات الثقيلة صفرية الانبعاثات.

- يوليو 2024: Bloom Energy تشارك مع CoreWeave في مشروع SOFC لمركز بيانات في إلينوي.

نطاق تقرير سوق خلايا الوقود العالمية

خلايا الوقود تستخدم الطاقة الكيميائية للهيدروجين لإنتاج الكهرباء بكفاءة. لا تحتاج لإعادة الشحن دورياً مثل البطاريات ولكن بدلاً من ذلك تستمر في توليد الكهرباء طالما يتم توفير مصدر وقود. خلايا الوقود نظيفة جداً، مع المنتجات الثانوية الوحيدة هي الكهرباء والحرارة الزائدة والماء. خلايا الوقود تُستخدم في تطبيقات المركبات (النقل) وغير المركبات (الثابتة، المحمولة). خلايا الوقود الثابتة غير المركبات توفر الكهرباء لكنها غير مصممة للحركة، بينما خلايا الوقود المحمولة تشحن المنتجات المصممة للحركة، بما في ذلك وحدات الطاقة المساعدة الصغيرة (APUs).

سوق خلايا الوقود مقسم حسب التطبيق والتكنولوجيا والجغرافيا. حسب التطبيق، السوق مقسم إلى المركبات وغير المركبات. حسب التكنولوجيا، السوق مقسم إلى خلية وقود غشاء إلكتروليت البوليمر (PEMFC)، خلية وقود الأكسيد الصلب (SOFC)، وتقنيات أخرى. التقرير يغطي أيضاً حجم السوق والتوقعات لسوق خلايا الوقود عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحجيم السوق والتوقعات بناءً على الإيرادات (دولار أمريكي).

| المركبات (سيارات الركاب، الحافلات والمدربات، الشاحنات، معدات مناولة المواد، السكك الحديدية، السفن البحرية) |

| غير المركبات (الطاقة الثابتة، الطاقة المحمولة، الحرارة والطاقة المجمعة المصغرة) |

| خلية وقود غشاء إلكتروليت البوليمر (PEMFC) |

| خلية وقود الأكسيد الصلب (SOFC) |

| خلية الوقود القلوية (AFC) |

| أخرى [خلية وقود حمض الفوسفوريك (PAFC)، خلية وقود الكربونات المنصهرة (MCFC)، خلية وقود الميثانول المباشر (DMFC)] |

| الهيدروجين |

| الغاز الطبيعي/الميثان |

| الأمونيا |

| أخرى (الميثانول، الغاز الحيوي) |

| النقل |

| المرافق العامة |

| التجاري والصناعي |

| أخرى (الدفاع، السكني) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| البلدان الشمالية | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| تايلاند | |

| إندونيسيا | |

| فيتنام | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب التطبيق | المركبات (سيارات الركاب، الحافلات والمدربات، الشاحنات، معدات مناولة المواد، السكك الحديدية، السفن البحرية) | |

| غير المركبات (الطاقة الثابتة، الطاقة المحمولة، الحرارة والطاقة المجمعة المصغرة) | ||

| حسب التكنولوجيا | خلية وقود غشاء إلكتروليت البوليمر (PEMFC) | |

| خلية وقود الأكسيد الصلب (SOFC) | ||

| خلية الوقود القلوية (AFC) | ||

| أخرى [خلية وقود حمض الفوسفوريك (PAFC)، خلية وقود الكربونات المنصهرة (MCFC)، خلية وقود الميثانول المباشر (DMFC)] | ||

| حسب نوع الوقود | الهيدروجين | |

| الغاز الطبيعي/الميثان | ||

| الأمونيا | ||

| أخرى (الميثانول، الغاز الحيوي) | ||

| حسب صناعة المستخدم النهائي | النقل | |

| المرافق العامة | ||

| التجاري والصناعي | ||

| أخرى (الدفاع، السكني) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| البلدان الشمالية | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| تايلاند | ||

| إندونيسيا | ||

| فيتنام | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق خلايا الوقود؟

سوق خلايا الوقود يُقدر بـ 8.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 43.78 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تطبيق يهيمن على سوق خلايا الوقود؟

استخدامات المركبات تحتل 80.9% من إيرادات عام 2024، مدفوعة بالحافلات والشاحنات وسيارات الركاب.

لماذا تكتسب خلايا وقود الأكسيد الصلب زخماً؟

SOFCs توفر كفاءة كهربائية تصل إلى 60%، وتقبل وقود متعدد، وبالتالي تجذب المرافق العامة ومشغلي مراكز البيانات الذين يبحثون عن طاقة أساسية موثوقة منخفضة الكربون.

ما مدى سرعة النمو المتوقعة لاعتماد الأمونيا؟

الأمونيا كنوع وقود متوقعة أن تحقق معدل نمو سنوي مركب قدره 54.2% من 2025 إلى 2030، بشكل أساسي لتطبيقات البحرية والطاقة النائية.

أي منطقة تقود في محطات تزويد الوقود بالهيدروجين؟

آسيا والمحيط الهادئ تقود، مع اليابان وكوريا الجنوبية تقدمان أكثف شبكات المحطات، بينما ألمانيا تتصدر أوروبا.

ما هي القيود الرئيسية على نمو السوق؟

البنية التحتية المحدودة لتزويد الوقود خارج البلدان المبكرة في التبني وتقلبات الأسعار في معادن مجموعة البلاتين تبقى الرياح المعاكسة الأساسية.

آخر تحديث للصفحة في: