حجم وحصة سوق الخزعة السائلة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

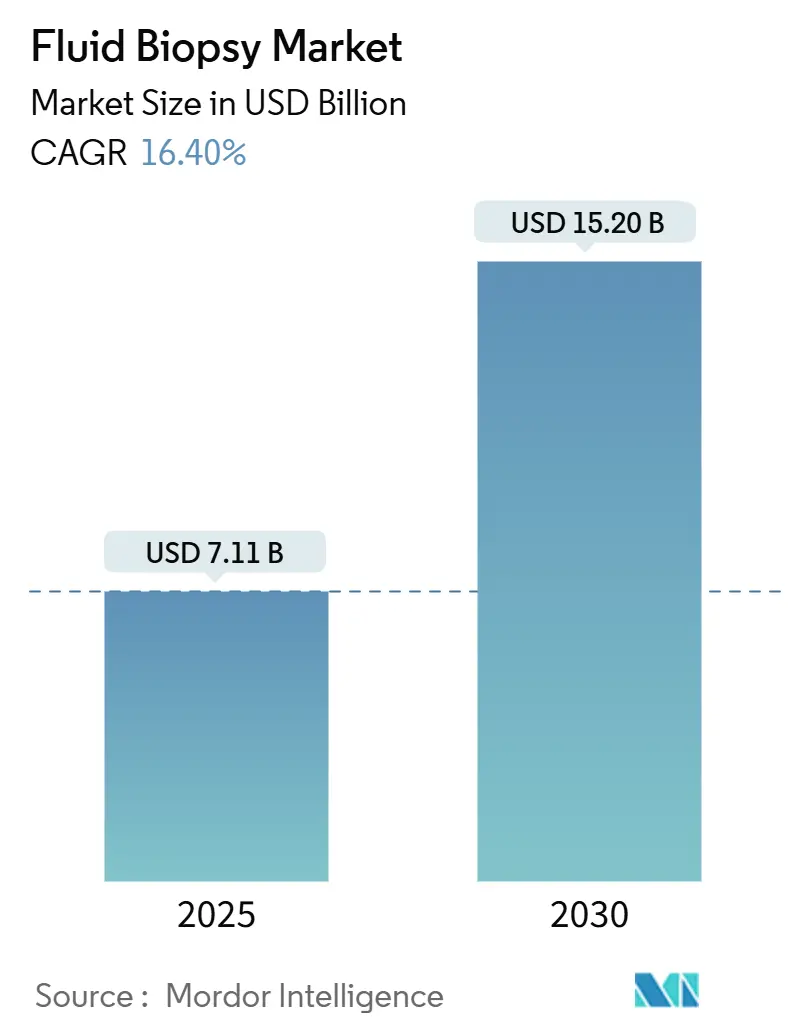

| حجم السوق (2025) | 7.11 مليار دولار أمريكي |

| حجم السوق (2030) | 15.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.40% CAGR |

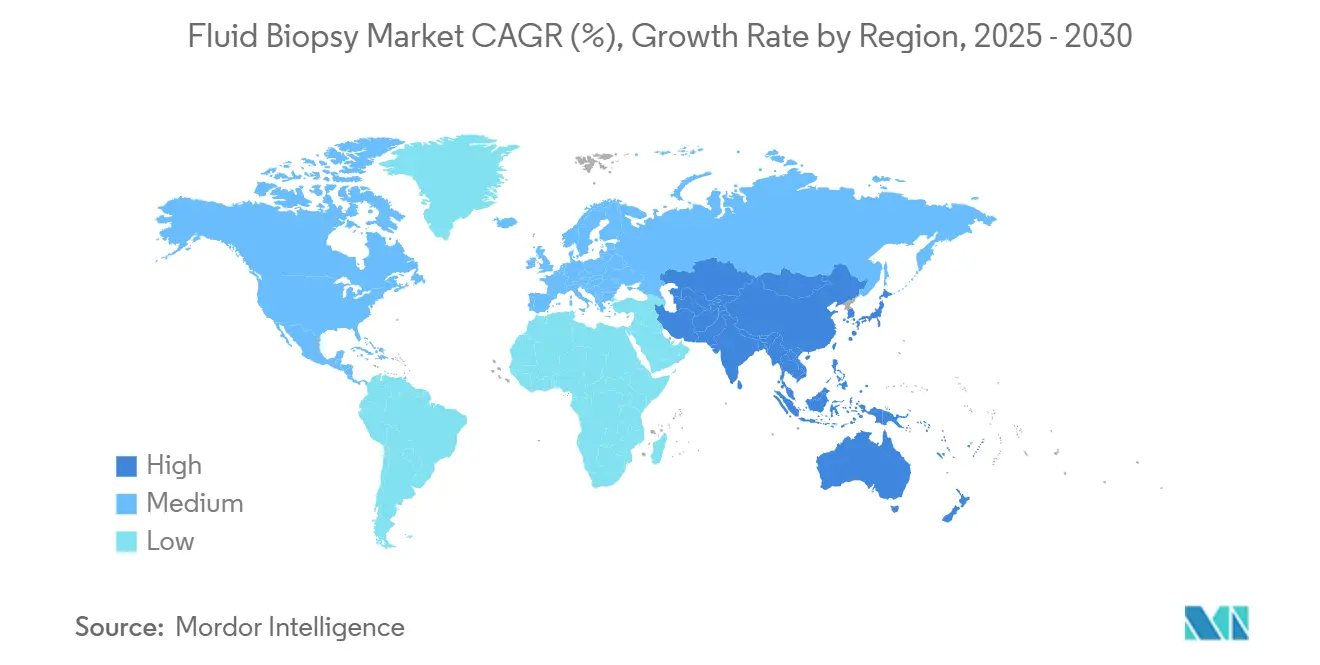

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الخزعة السائلة من قبل Mordor Intelligence

يبلغ حجم سوق الخزعة السائلة 7.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 15.20 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 16.40%. تقنيات تعزيز الإشارة السريعة الموجهة بالذكاء الاصطناعي والتغطية الأوسع لبرنامج Medicare والتصنيفات المتعددة لأجهزة الاختراق من إدارة الغذاء والدواء الأمريكية تضع الخزعة السائلة كمكون روتيني في سير عمل علم الأورام الدقيق. يحسن التعلم الآلي للفراغمنتوميكس اكتشاف الحمض النووي السرطاني المنتشر (ctDNA) في سرطانات المرحلة المبكرة، مما يخفف من حاجز العائد المنخفض الذي كان يحد من برامج الفحص سابقاً. تبقى زخم الاستثمار قوياً: جولات التمويل الواحدة تتجاوز الآن 105 مليون دولار أمريكي لمطوري المنصات الذين يجمعون بين تسلسل الجيل التالي (NGS) والأتمتة اللامركزية لتقصير أوقات الاستجابة. تتزايد شدة المنافسة حيث يقدم اللاعبون الناشئون أدوات تركز على البرمجيات تتحدى الشركات الراسخة في الحساسية والسعر وقابلية التوسع. تخلق رشاقة منطقة آسيا والمحيط الهادئ التنظيمية والسكان المعرضين للخطر بشكل كبير إمكانات نمو استثنائية، بينما تحتفظ أمريكا الشمالية بالقيادة من خلال يقين السداد وعمق البحث.

النقاط الرئيسية للتقرير

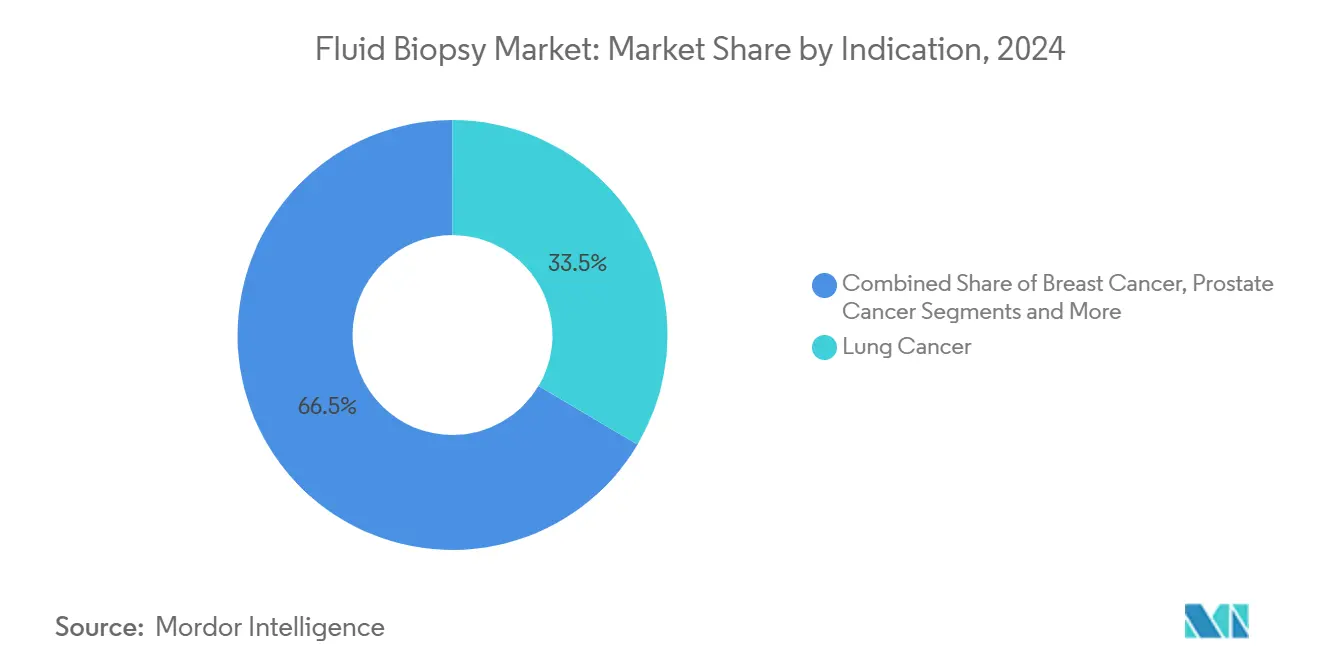

- حسب المؤشر، تصدر سرطان الرئة بنسبة 33.55% من حصة سوق الخزعة السائلة في عام 2024؛ من المتوقع أن تتوسع مؤشرات سرطان البنكرياس بمعدل نمو سنوي مركب قدره 18.25% حتى عام 2030.

- حسب المؤشر الحيوي، استحوذ ctDNA على 45.53% من الإيرادات في عام 2024؛ الحويصلات خارج الخلوية والإكسوزومات تتقدم بمعدل نمو سنوي مركب قدره 19.15%.

- حسب المنتج والخدمة، هيمنت مجموعات الكشف والكواشف بنسبة 44.62% من إيرادات عام 2024؛ برمجيات المعلوماتية الحيوية تسجل أسرع معدل نمو سنوي مركب قدره 20.12%.

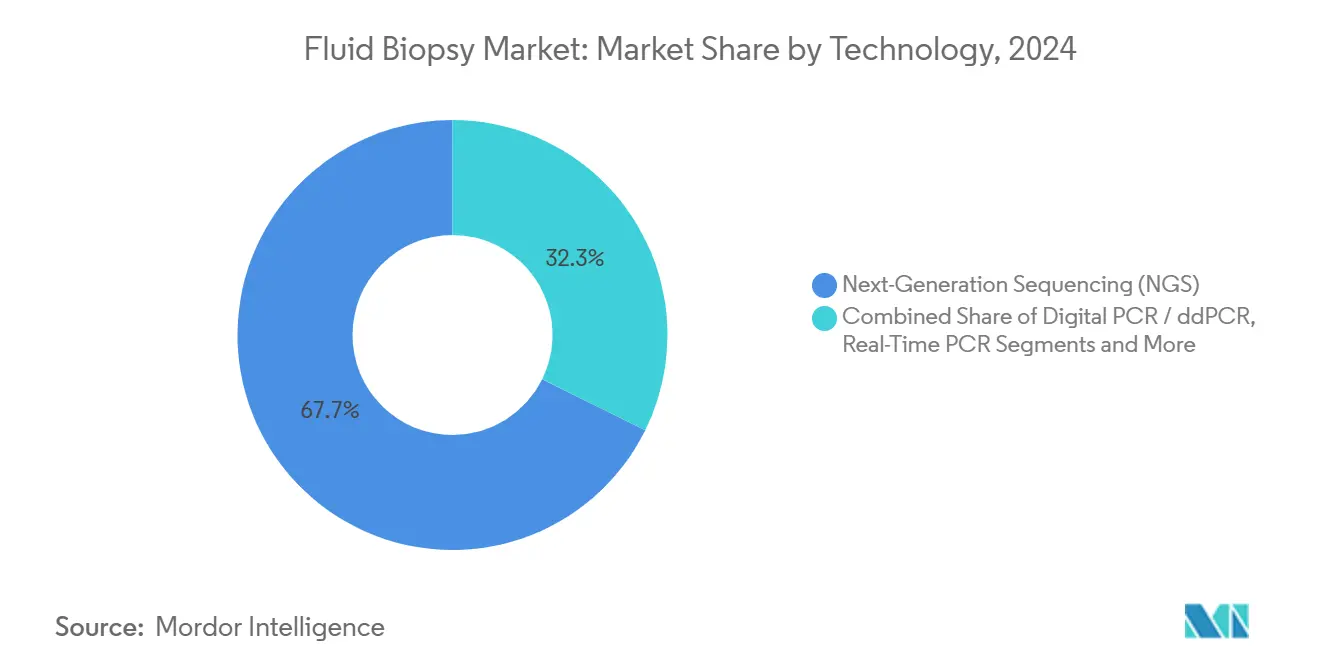

- حسب التكنولوجيا، احتفظ NGS بنسبة 67.72% من حجم سوق الخزعة السائلة في عام 2024؛ استخدام PCR الرقمي ينمو بمعدل نمو سنوي مركب قدره 18.22%.

- حسب المستخدم النهائي، شكلت مختبرات المستشفيات والأطباء 38.72% من إيرادات عام 2024؛ المختبرات المرجعية تسجل أعلى معدل نمو سنوي مركب قدره 19.22%.

- حسب نوع العينة، حافظ الدم على حصة 67.72%؛ الاختبارات المعتمدة على البول مقررة للارتفاع بمعدل نمو سنوي مركب قدره 18.22%.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 38.72% من إيرادات عام 2024؛ آسيا والمحيط الهادئ مهيأة لمعدل نمو سنوي مركب قدره 19.52% حتى عام 2030.

اتجاهات ورؤى سوق الخزعة السائلة العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد التفضيل للتشخيص غير الباضع لعلم الأورام | +3.2% | عالمي، مع اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| زيادة سريعة في حدوث السرطان العالمي | +2.8% | عالمي، متركز في السكان المتقدمين في العمر | طويل الأجل (≥ 4 سنوات) |

| انخفاض تكلفة التسلسل وأتمتة سير عمل NGS | +2.1% | جوهر منطقة آسيا والمحيط الهادئ، انتشار إلى منطقة الشرق الأوسط وأفريقيا | قصير الأجل (≤ سنتان) |

| توسع السداد لاختبارات الدم للمرض المتبقي الأدنى (MRD) | +1.9% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| الفراغمنتوميكس المدفوعة بالذكاء الاصطناعي تعزز دقة الكشف في المرحلة المبكرة | +2.5% | عالمي، بقيادة مراكز البحث في أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| تدفق رأس المال المخاطر إلى منصات الخزعة السائلة اللامركزية | +1.8% | النظم الإيكولوجية لرأس المال المخاطر في أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد التفضيل للتشخيص غير الباضع لعلم الأورام

أدى الطلب من المرضى على إجراءات أكثر أماناً إلى إعادة تشكيل فحوصات السرطان. تغطية Medicare لعام 2025 لفحص Shield من Guardant Health تؤكد فائدة الخزعة السائلة للفحص الروتيني وتوسع الوصول إلى المستفيدين من شؤون المحاربين القدامى[1]Guardant Health, "Guardant Health Announces Strategic Collaboration With Pfizer," investors.guardanthealth.com. المجموعات المسنة تستفيد أكثر لأن مضاعفات خزعة الأنسجة ترتفع بشدة مع الأمراض المصاحبة. المراقبة في الوقت الفعلي القائمة على الدم تسمح لأطباء الأورام بتعديل العلاج بشكل أسرع من الجداول القائمة على التصوير، مما يمنح حلول سوق الخزعة السائلة دوراً مكملاً بدلاً من دور الاستبدال. العيادات الخارجية تتبنى الاختبارات بسرعة لأن جمع العينات يتطلب مهارات سحب الدم فقط. يعزز هذا الاتجاه الطلب على الاختبار اللامركزي ويدعم إيرادات الكواشف المتكررة.

الفراغمنتوميكس المدفوعة بالذكاء الاصطناعي تعزز دقة الكشف في المرحلة المبكرة

نماذج التعلم الآلي تفسر الآن طول الشظايا ونمط النهاية وأنماط الميثيلة من الحمض النووي الخالي من الخلايا لتحديد الأورام المبكرة بحساسية 92% عند خصوصية 90% في تجارب سرطان الرئة ذي الخلايا غير الصغيرة. بروتوكول MRD-EDGE من طب Weill Cornell يكتشف المرض المتبقي قبل أشهر من الانتكاس الإشعاعي، مما يسهل التبديل الوقائي للعلاج. منصة ARTEMIS-DELFI من Johns Hopkins توفر مقاييس استجابة سرطان البنكرياس في الوقت الفعلي، معالجة ورم خبيث تجنب المراقبة تاريخياً. هذه التطورات تجعل الذكاء الاصطناعي البنية التحتية الأساسية لمنصات سوق الخزعة السائلة المستقبلية. التدريب المستمر للخوارزمية مع مجموعات البيانات العالمية سيوسع على الأرجح فجوات الأداء بين الفحوصات الأصلية للذكاء الاصطناعي والفحوصات التقليدية.

انخفاض تكلفة التسلسل وأتمتة سير عمل NGS

انخفضت أسعار كواشف NGS بشكل أسرع من معايير قانون مور، ونظام UG100 من Ultima Genomics يقلل أكثر من تكاليف الجينوم الكامل للتغطية 30x. الأتمتة تزيل المعايرة اليدوية، مما يقلل من التباين ووقت الفني، مما يسمح للمختبرات الإقليمية بإضافة الخزعة السائلة إلى القوائم الحالية دون تحقق معقد. التزام استثمار Roche البالغ 50 مليار دولار أمريكي في الولايات المتحدة يؤكد استراتيجية التوسع التي تهدف إلى التوزيع عالي الحجم ومنخفض التكلفة[2]Roche, "Roche to invest USD 50 billion in pharmaceuticals and diagnostics in the United States," roche.com. التكاليف المنخفضة تفتح برامج تجريبية لفحص السكان الكبيرة وتسرع برامج الكشف المبكر متعددة السرطان داخل ميزانيات الصحة العامة. سير العمل المعياري يقلل أيضاً من تباين الدفعة تلو الأخرى، مما يقوي ثقة دافع التكاليف.

توسع السداد لاختبارات الدم للمرض المتبقي الأدنى

حصلت تقنية clonoSEQ من Adaptive Biotechnologies على معدل محدث لجدول رسوم المختبر السريري قدره 2,007 دولار أمريكي، مؤكدة السداد القوي لاختبار MRD. قرارات التغطية الإيجابية المماثلة في أوروبا تشير إلى مواءمة وجهات نظر دافعي التكاليف حول التشخيص المرتبط بالنتائج. يقين السداد يسمح للمختبرات بالاستثمار في المعدات وتوظيف موظفين متخصصين، مما يوسع توفر الاختبار في مراكز السرطان الإقليمية. الأدلة التي تظهر تقليل دورات العلاج الكيميائي والتدخل المبكر تدعم ادعاءات الفعالية من حيث التكلفة، مما يشجع المزيد من التنسيق السياسي. هياكل الدفع المستدامة تدفع اعتماداً أوسع، خاصة في شبكات علم الأورام المجتمعية.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة الاختبار المرتفعة وعوائق السداد | -2.1% | عالمي، خاصة في الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| بدائل الخزعة البصرية والتصوير الناشئة | -1.3% | أنظمة الرعاية الصحية المتقدمة في أمريكا الشمالية والاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| تباين التعامل مع العينة قبل التحليل | -1.7% | عالمي، متركز في البيئات اللامركزية | قصير الأجل (≤ سنتان) |

| عائد منخفض لـ ctDNA في أورام المرحلة المبكرة | -2.3% | عالمي، يؤثر على تطبيقات الفحص | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة الاختبار المرتفعة وعوائق السداد

لوحات الخزعة السائلة الشاملة لا تزال تبلغ في المتوسط 2,800 دولار أمريكي لكل استخدام، مما يتحدى الاعتماد في الأنظمة ذات الميزانيات المقيدة لعلم الأورام. النماذج الاقتصادية الصحية تشير إلى أن الأسعار يجب أن تنخفض بثلثين لفحص القولون والمستقيم من الخط الثاني للوصول إلى عتبات الفعالية من حيث التكلفة. دورات مراجعة دافعي التكاليف تبقى طويلة، تتطلب أدلة قوية للفائدة السريرية بدلاً من بيانات الصحة التحليلية. الأسواق الناشئة تواجه مخاطر إضافية لتقلبات العملة تعقد وضع الميزانية للكواشف المستوردة. حتى تحقق التصنيع القابل للتوسع تخفيضات تكلفة مضاعفة، قد يبقى الاعتماد خارج المراكز العليا المتميزة متواضعاً.

عائد منخفض لـ ctDNA في أورام المرحلة المبكرة

الأورام المبكرة تطلق حمض نووي نادر، مما يقلل حساسية الكشف في سياقات الفحص حيث تكون فوائد التدخل الأعلى. خوارزميات تعزيز الإشارة والنهج متعددة التحليل تخفف ولكن لا تحل بالكامل هذا القيد. برامج الفحص على مستوى السكان تركز أولاً على المجموعات عالية المخاطر لتخفيف السلبيات الكاذبة. اتحادات البحث تحقق الآن في الحويصلات خارج الخلوية والـ microRNAs والصفائح المتعلمة بالورم لتوفير حساسية إضافية. الجداول الزمنية للتنفيذ تعتمد على تأمين موافقة تنظيمية لهذه المؤشرات الحيوية الجديدة، والتي قد تمتد إلى المدى المتوسط.

تحليل القطاعات

حسب المؤشر: هيمنة الرئة وزخم البنكرياس

في عام 2024، أدرت تطبيقات الرئة 33.55% من إجمالي الإيرادات، موحدة القيادة من خلال تشخيصات مصاحبة متعددة معتمدة من إدارة الغذاء والدواء الأمريكية توجه اختيارات العلاج بمثبطات EGFR وALK وMET. يستفيد سوق الخزعة السائلة من ملفات الطفرة المرسومة جيداً والضرورة السريرية لاختبارات متكررة عند التقدم، مما يعزز سحب الكواشف. برامج البنكرياس، رغم البداية الأصغر، تسجل معدل نمو سنوي مركب مثير للإعجاب قدره 18.25% بناء على قوة منصات مراقبة الاستجابة المدعومة بالذكاء الاصطناعي التي تقدم رؤى قابلة للتطبيق خلال أيام. الدعم الواسع لدافعي التكاليف للوحات اختيار العلاج يشجع المستشفيات على دمج الخزعة السائلة في بروتوكولات التدريج الأساسية.

البيانات من العالم الحقيقي تظهر أن فرق أورام الثدي والقولون والمستقيم تضيف الآن المراقبة القائمة على الدم بين دورات التصوير، مما يقلل متوسط استخدام الأشعة بنسبة 15%. مؤشرات سرطان البروستاتا تكتسب قوة جذب بعد أن وسعت موافقات مقاومة الإخصاء النقيلية الإيجابية لـ BRCA الاختبار خارج مختبرات الجينوم إلى عيادات المسالك البولية. تجارب المبيض والمعدة تتقدم بثبات حيث تكشف فحوصات متعددة الأوميكس عن توقيعات جينية غائبة في لوحات تركز على الطفرة. تنوع الاعتماد عبر أنواع الأورام يساعد في تخفيف دورات الإيرادات ضد رياح السداد لمؤشر واحد ويحافظ على سوق الخزعة السائلة على مسار توسع مستقر.

ملاحظة: حصص القطاعات الفردية لجميع القطاعات متاحة عند شراء التقرير

حسب نوع المؤشر الحيوي: قوة ctDNA وإمكانات الحويصلات

وفر ctDNA 45.53% من إيرادات المؤشرات الحيوية لعام 2024، مما يعكس عقداً من التحقق السريري التراكمي والموافقة التنظيمية. ومع ذلك، فإن الفحوصات القائمة على الحويصلات تتوسع بمعدل نمو سنوي مركب قدره 19.15% لأن الأغشية الدهنية تحمي التحاليل من التدهور، مما يحقق حساسية تحليلية أعلى في تشخيصات المرحلة الأولى. تحليل البروتين والحمولة RNA المدمجة داخل الإكسوزومات يوفر بيانات متعامدة تحسن التمييز الإيجابي الكاذب. الاختبارات متعددة التحاليل التي تقرن ctDNA مع مقاييس الحويصلات تدفع القيم التنبؤية الإيجابية إلى نطاقات معادلة للتصوير دون مخاطر إجرائية.

الخلايا السرطانية المنتشرة تحتفظ بصلة متخصصة للنمط الظاهري للتقدم النقيلي، بينما توقيعات microRNA تكمل البرامج اللاأنسجية. خطوط أنابيب الذكاء الاصطناعي التكاملية تدمج الآن بيانات الفراغمنتوميكس والميثيلة وحمولة الحويصلات، مما يتيح تنبؤات أنسجة المنشأ مع عبء الورم دون 10 ملليمتر. المستثمرون الذين يعطون الأولوية لادعاءات الكشف المبكر يوجهون رأس المال إلى شركات الحويصلات الناشئة، متوقعين سداد مكافئ للفحص لمجموعات رموز الفحص بمجرد تطهير عوائق الحساسية. سباق المؤشرات الحيوية يتنوع في تدفقات الإيرادات، مما يقلل الاعتماد على تحليل واحد ويعزز الابتكار عبر صناعة الخزعة السائلة.

حسب المنتج والخدمة: قيادة الاستهلاكيات وصعود البرمجيات

مثلت مجموعات الكشف والكواشف 44.62% من إجمالي الأعمال لعام 2024 لأن كل تشغيل اختبار يستهلك خراطيش الاستخراج وكواشف إعداد المكتبة ومواد التسلسل الاستهلاكية. مرونة الاستخدام المتكرر العالية تجعل الاستهلاكيات العمود الفقري الاقتصادي لسوق الخزعة السائلة. ومع ذلك، البرمجيات والمعلوماتية الحيوية تتصاعد الآن بمعدل نمو سنوي مركب قدره 20.12% حيث تعهد المختبرات بتحليلات خطوط الأنابيب إلى منصات سحابية تتيح مراقبة الجودة في الوقت الفعلي. النماذج القائمة على الاشتراك تولد إيرادات يمكن التنبؤ بها وتسهل النشر السريع للترقيات الخوارزمية دون استبدال الأجهزة.

الآلات تحافظ على مبيعات ثابتة داخل مختبرات الأمراض الأساسية لكنها تواجه دورات استبدال مطولة. عقود خدمات الاختبار تنمو في العيادات التي تفتقر إلى موظفي الجينوم الداخليين، والمختبرات المرجعية تستخدم هذه الاتفاقيات لتجميع أحجام العينات الوطنية. النظم الإيكولوجية الشاملة للمنتج والخدمة تحقق مزايا الحبس، لأن العملاء يقدرون أطر التحقق من البداية إلى النهاية التي تتوافق مع سير العمل المعتمد من ISO. الداخلون الجدد في السوق الذين يركزون فقط على الاستهلاكيات يواجهون مخاطر ضغوط السلع ما لم تقترن ببرمجيات متمايزة تدفع حدود الحساسية.

حسب التكنولوجيا: حكم NGS وتحدي PCR الرقمي

ساهم NGS بـ 67.72% من جميع إيرادات التكنولوجيا في عام 2024، مدفوعاً بقدرته على استجواب آلاف المواقع في تشغيل واحد. الدقة وقابلية توسع عمق القراءة وانخفاض التكاليف المستمر لكل جيجا بايس يحتفظ بـ NGS كعمود فقري للفحوصات متعددة السرطان. PCR الرقمي، يتقدم بمعدل نمو سنوي مركب قدره 18.22%، يوفر تقديراً مطلقاً عند إدخال عينة أقل، مما يجعله جذاباً لمراقبة MRD عندما تكون أهداف الطفرة معروفة بالفعل. استحواذ Bio-Rad المخطط على Stilla Technologies يعزز الإنتاجية والتعدد، مما يضع PCR الرقمي لاختبارات المتابعة الحساسة للتكلفة.

المختبرات تنشر قPCR بشكل متكرر للمكالمات التأكيدية حيث تتفوق السرعة على الاتساع. تجارب تسلسل Nanopore تخزن قابلية التطبيق الميداني في الوقت الفعلي، لكن فجوات دقة القراءة لا تزال تقيد النشر السريري. الهياكل المختلطة التي تصفي شاشات PCR الرقمية المستهدفة في تنميط NGS الواسع تحت التحقق، واعدة بمزايا التكلفة دون فقدان الحساسية. مرونة سير العمل هذه تربط اختيار التكنولوجيا بالسياق السريري بدلاً من حبس البائع، مما يحفز تنوع الطلب عبر سوق الخزعة السائلة.

ملاحظة: حصص القطاعات الفردية لجميع القطاعات متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز المستشفيات وصعود المختبرات المرجعية

احتفظت المختبرات الجزيئية في المستشفيات بـ 38.72% من إيرادات عام 2024 لأن شبكات الرعاية المتكاملة تعطي الأولوية للتشخيص في نقطة الرعاية لسرعة بدء العلاج. المختبرات المرجعية، المتوقع أن تتفوق على جميع البيئات الأخرى بمعدل نمو سنوي مركب قدره 19.22%، تستفيد من النطاق للتفاوض على تسعير الكواشف وتقديم التحليلات المعقدة على الصعيد الوطني. الشراكات الاستراتيجية بين NeoGenomics وAdaptive Biotechnologies توضح كيف تتوسع المختبرات المتخصصة في الوصول من خلال تجميع قنوات المبيعات والبنية التحتية للمعلوماتية.

المراكز الأكاديمية تبقى مراكز البحث والتطوير، تولد أدلة محكمة تدعم سياسة دافع التكاليف. الراعون الصيدلانيون يضعون بشكل متزايد الخزعة السائلة في تصاميم التجارب التكيفية، مما يغذي حجم العينة في منظمات البحث التعاقدية. مختبرات عيادات الأطباء تظهر اعتماداً تدريجياً حيث تصبح آلات سطح المكتب المجهزة بالكامل معفاة من CLIA، مما يسهل أعباء الامتثال. ملفات المستخدمين النهائيين المتنوعة تستلزم نماذج دعم متدرجة، من المعلوماتية المؤسسية على مدار 24 ساعة إلى لوحات ويب بسيطة، مما يوسع إجمالي الطلب القابل للعنونة.

حسب نوع العينة: جوهر الدم وظهور البول

استحوذ أخذ عينات الدم على 67.72% من حجم العينات لعام 2024 لأن سحب الوريد يتطلب لوجستيات أدنى وله عقود من بروتوكولات سحب الدم الراسخة. حجم سوق الخزعة السائلة للفحوصات القائمة على الدم متوقع للحفاظ على توسع مضاعف مدفوعاً بتنوعها عبر أنواع الأورام. خطوط أنابيب البول، النامية بمعدل نمو سنوي مركب قدره 18.22%، تكتسب قوة جذب في الأورام الخبيثة البولية وبرامج العافية لأخذ العينات المتكررة لأن الجمع غير مؤلم ومتوافق مع المنزل.

فحوصات اللعاب والبلغم توفر رؤى جينية محلية في آفات الرأس والعنق أو الرئة عندما تكون إشارة البلازما مخففة. اختبار السائل النخاعي يدعم مراقبة الانتشار بالجهاز العصبي المركزي، حيث تكون نفاذية المؤشر الحيوي للدم محدودة بالحاجز الدموي الدماغي. أخذ عينات الانصباب الجنبي والبريتوني يعالج أخصاص المراقبة للورم المتوسط والمبيض. توسيع توافق مصفوفة العينة يزيد من مقاومة سوق الخزعة السائلة ضد القيود الخاصة بالطريقة.

تحليل الجغرافيا

سيطرت أمريكا الشمالية على 38.72% من إيرادات سوق الخزعة السائلة العالمي في عام 2024، مدعومة بمسارات الاختراق لإدارة الغذاء والدواء الأمريكية والتغطية السخية لـ Medicare ونظام إيكولوجي كثيف من التعاونات الأكاديمية-الصناعية[3]Centers for Medicare & Medicaid Services, "Genetic Testing for Oncology (DL39367)," cms.gov. شبكات علم الأورام في الولايات المتحدة تمتص غالبية أحجام الاختبار، بينما المرضى عبر الحدود إلى كندا والمكسيك يزيدون الطلب الإقليمي. الجهود السياسية الجارية لمواءمة معايير التعامل مع العينات تهدف إلى تقليل التباين بين المختبرات وحماية مستويات السداد المرتبطة بمقاييس الجودة.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب قدره 19.52% حتى عام 2030 حيث تتوسع الصين واليابان والهند في ميزانيات علم الأورام الجزيئي. موافقة الصين لعام 2024 على فحص سرطان الكبد القائم على الميثيلة يؤكد الرغبة التنظيمية في تحفيز الابتكار المحلي. تأييدات التشخيص المصاحب الأخيرة في اليابان للعلاجات المستهدفة تعكس حوار منظم-صناعة متطور يسرع دورات المنتج. الحوافز التصنيعية المرتبطة بالحكومة تقلل تكاليف الكواشف المحلية، مما يحفز الاعتماد أكثر.

أوروبا تحتل موقعاً ناضجاً لكن لا يزال متوسعاً. تنظيم التشخيص في المختبرات المتوائم، إلى جانب حزم الأدلة المتزايدة، يحث دافعي التكاليف الوطنيين على سداد مراقبة MRD خارج البرامج التجريبية. ألمانيا وفرنسا والمملكة المتحدة تثبت الطلب في السوق من خلال مراكز السرطان الشاملة التي تقدر التقارير الجينية المتكاملة. جنوب أوروبا والدول الاسكندنافية تتبع عبر مخططات المشتريات الأوروبية الشاملة التي تقلل تكاليف الحيازة. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تبقى ناشئة لكن تظهر مشاركة تجريبية متزايدة، مما ينذر بالفرص التجارية طويلة المدى بمجرد إضفاء الطابع الرسمي على مسارات السداد.

المشهد التنافسي

يظهر المجال التنافسي تركزاً معتدلاً، مع Guardant Health وRoche وIllumina تحتفظ بحصص كبيرة لكن غير مهيمنة. Guardant تستفيد من الموافقات متعددة المؤشرات من إدارة الغذاء والدواء الأمريكية وبرمجيات الذكاء الاصطناعي التي تطبق مؤشرات حيوية جديدة على امتياز Guardant360. Roche تستفيد من بصمتها التصنيعية التشخيصية لتقصير أوقات تسليم الكواشف لعملاء المستشفيات في جميع أنحاء العالم. استراتيجية Illumina بعد GRAIL تعيد التركيز على ابتكار التسلسل الأساسي مع الاستمرار في توريد خلايا التدفق لمطوري الخزعة السائلة من الأطراف الثالثة.

الشراكات الاستراتيجية تشكل رقعة الشطرنج التنافسية. Foundation Medicine انضمت إلى Fulgent Genetics لتقديم لوحات الخط الجرثومي التي تكمل التنميط الجسدي، منتجة تآزر البيع المتقاطع. عرض Bio-Rad لاستحواذ Stilla Technologies يشير إلى التقارب في PCR الرقمي، دمج الملكية الفكرية وتسريع توسع قائمة الفحص. الداخلون المدعومون برأس المال المخاطر يدفعون التسعير لأسفل بنسبة 15% للفوز بالعقود في المختبرات المرجعية عالية الحجم، مما يجبر الشركات الراسخة على توسيع البرمجيات والخدمات الإحصائية الحيوية ذات القيمة المضافة.

تباين المنتج يعتمد على الحساسية التحليلية والاستجابة من العينة إلى الإجابة والتقارير التفسيرية المدفوعة بالذكاء الاصطناعي. البائعون يضعون بوابات سحابية تتكامل مع السجلات الطبية الإلكترونية، مما يقلل احتكاك الطبيب. المعلوماتية القائمة على الاشتراك تفتح إيرادات مستدامة مستقلة عن هوامش الكواشف السلعية. صناعة الخزعة السائلة تتحول من المنافسة على الأجهزة نحو النظم الإيكولوجية المتمحورة حول البيانات التي تتضمن عميقاً في مسارات رعاية علم الأورام، مما يجعل تكاليف التبديل أعلى تدريجياً.

قادة صناعة الخزعة السائلة

-

Bio-Rad Laboratories

-

Guardant Health

-

Qiagen NV

-

Roche Diagnostics

-

Illumina Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: Guardant Health تقدم ما يقرب من اثني عشر تطبيقاً رائداً للخزعة السائلة الذكية لاختبار Guardant360 Liquid، بما في ذلك قدرات التنميط الشامل للأورام التي تؤكد عدم وجود طفرات قابلة للتطبيق وتستخدم تحديد المؤشرات الحيوية المدفوعة بالذكاء الاصطناعي لتعزيز تطبيقات علم الأورام الدقيق.

- أبريل 2025: Guardant Health تعلن تعاوناً استراتيجياً مع Pfizer لاستخدام محفظة الخزعة السائلة في الدراسات السريرية وتقييم الحمض النووي السرطاني المنتشر لمراقبة استجابة العلاج، موسعة تطبيقات الشراكة الصيدلانية.

نطاق تقرير سوق الخزعة السائلة العالمي

حسب نطاق التقرير، الخزعة السائلة، المعروفة أيضاً بالخزعة السائلة أو خزعة الطور السائل، هي إجراء لأخذ عينات وتحليل الأنسجة البيولوجية غير الصلبة (الدم وغيرها) لفحص السرطان وغيرها من الحالات الالتهابية المرتبطة بالقلب والاضطرابات الطبية الأخرى. يتم تقسيم سوق الخزعة السائلة حسب المؤشر (سرطان الرئة، سرطان الثدي، سرطان القولون والمستقيم، والمؤشرات الأخرى)، النوع (الخلايا السرطانية المنتشرة، الحمض النووي السرطاني المنتشر، والحمض النووي الخالي من الخلايا)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| سرطان الرئة |

| سرطان الثدي |

| سرطان القولون والمستقيم |

| سرطان البروستاتا |

| سرطان البنكرياس |

| مؤشرات أخرى |

| الخلايا السرطانية المنتشرة (CTCs) |

| الحمض النووي السرطاني المنتشر (ctDNA) |

| الحمض النووي الخالي من الخلايا (cfDNA) |

| الحويصلات خارج الخلوية / الإكسوزومات |

| مؤشرات حيوية أخرى (miRNA، TEPs، البروتينات) |

| مجموعات الكشف والكواشف |

| الآلات والمنصات |

| البرمجيات والمعلوماتية الحيوية |

| خدمات الاختبار |

| تسلسل الجيل التالي (NGS) |

| PCR الرقمي / ddPCR |

| PCR في الوقت الفعلي |

| Microarray وqPCR |

| أخرى (Nanopore، Lab-on-Chip، إلخ) |

| المختبرات المرجعية |

| مختبرات المستشفيات والأطباء |

| المراكز الأكاديمية والبحثية |

| منظمات البحث التعاقدية والشركات الحيوية الصيدلانية |

| الدم (البلازما/المصل) |

| البول |

| اللعاب / البلغم |

| السائل النخاعي |

| سوائل الجسم الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المؤشر | سرطان الرئة | |

| سرطان الثدي | ||

| سرطان القولون والمستقيم | ||

| سرطان البروستاتا | ||

| سرطان البنكرياس | ||

| مؤشرات أخرى | ||

| حسب نوع المؤشر الحيوي | الخلايا السرطانية المنتشرة (CTCs) | |

| الحمض النووي السرطاني المنتشر (ctDNA) | ||

| الحمض النووي الخالي من الخلايا (cfDNA) | ||

| الحويصلات خارج الخلوية / الإكسوزومات | ||

| مؤشرات حيوية أخرى (miRNA، TEPs، البروتينات) | ||

| حسب المنتج والخدمة | مجموعات الكشف والكواشف | |

| الآلات والمنصات | ||

| البرمجيات والمعلوماتية الحيوية | ||

| خدمات الاختبار | ||

| حسب التكنولوجيا | تسلسل الجيل التالي (NGS) | |

| PCR الرقمي / ddPCR | ||

| PCR في الوقت الفعلي | ||

| Microarray وqPCR | ||

| أخرى (Nanopore، Lab-on-Chip، إلخ) | ||

| حسب المستخدم النهائي | المختبرات المرجعية | |

| مختبرات المستشفيات والأطباء | ||

| المراكز الأكاديمية والبحثية | ||

| منظمات البحث التعاقدية والشركات الحيوية الصيدلانية | ||

| حسب نوع العينة | الدم (البلازما/المصل) | |

| البول | ||

| اللعاب / البلغم | ||

| السائل النخاعي | ||

| سوائل الجسم الأخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق الخزعة السائلة؟

حجم سوق الخزعة السائلة هو 7.11 مليار دولار أمريكي في عام 2025 وعلى المسار الصحيح للوصول إلى 15.20 مليار دولار أمريكي بحلول عام 2030.

أي مؤشر سرطان يولد أكبر إيرادات للخزعة السائلة؟

سرطان الرئة يتصدر بحصة سوق خزعة سائلة قدرها 33.55% بسبب اختبارات متعددة معتمدة من إدارة الغذاء والدواء لاختيار العلاج المستهدف.

لماذا تُنظر إلى آسيا والمحيط الهادئ كأسرع منطقة نمواً؟

الموافقات التنظيمية في الصين واليابان وارتفاع حدوث السرطان وتوسع السداد تدفع معدل نمو سنوي مركب قدره 19.52% لآسيا والمحيط الهادئ حتى عام 2030.

كيف يحسن الذكاء الاصطناعي حساسية الخزعة السائلة؟

الفراغمنتوميكس القائمة على الذكاء الاصطناعي تفسر أنماط الحمض النووي الخالي من الخلايا، محققة حساسيات كشف السرطان في المرحلة المبكرة فوق 90%، متجاوزة الفحوصات التقليدية للطفرة فقط.

ما التقنيات التي تهيمن على اختبار الخزعة السائلة؟

تسلسل الجيل التالي يسيطر على 67.72% من إيرادات عام 2024، بينما ينمو PCR الرقمي بسرعة لمراقبة المرض المتبقي الأدنى المستهدف.

ما هي أكبر الحواجز أمام اعتماد الخزعة السائلة على نطاق أوسع؟

التكاليف العالية لكل اختبار وعمليات السداد المعقدة وعائد ctDNA المنخفض في أورام المرحلة المبكرة تبقى قيود رئيسية رغم التقدم التكنولوجي الجاري.

آخر تحديث للصفحة في: