حجم وحصة السوق الأوروبية لأجهزة الخزعة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

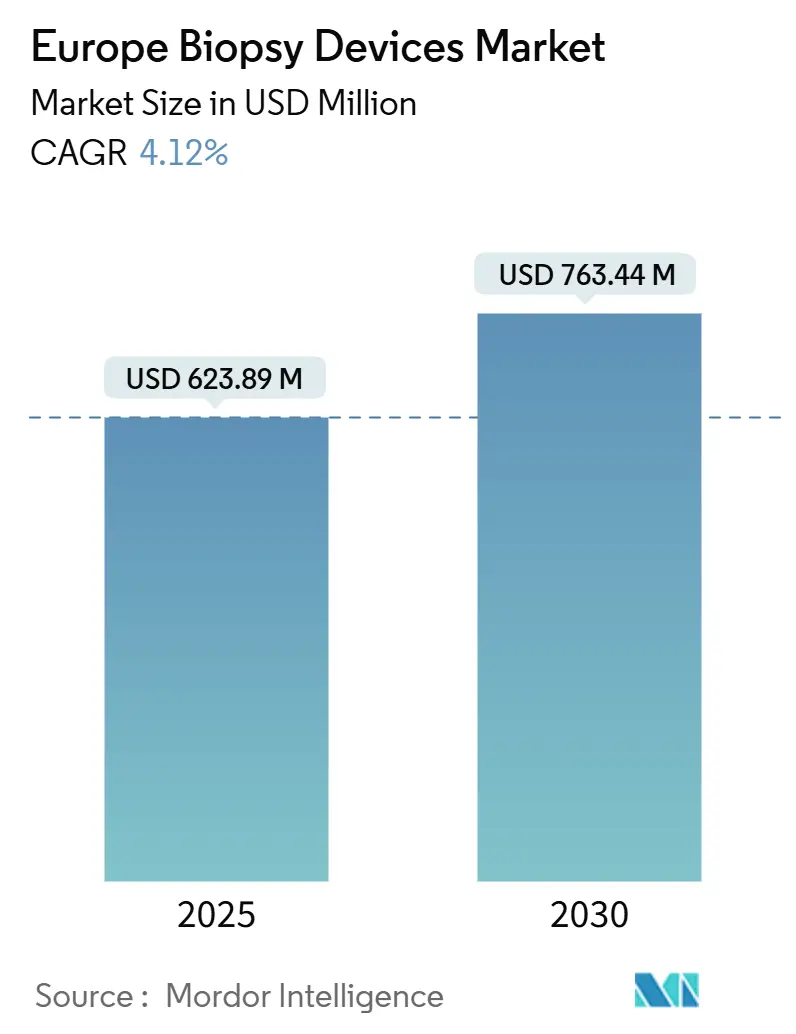

| حجم السوق (2025) | 623.89 مليون دولار أمريكي |

| حجم السوق (2030) | 763.44 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.12% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأوروبية لأجهزة الخزعة بواسطة Mordor Intelligence

بلغ حجم السوق الأوروبية لأجهزة الخزعة 623.89 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 763.44 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 4.12%. يستمر الطلب في الارتفاع مع توسع برامج فحص السرطان المنظمة، وترقية المستشفيات إلى المعدات المتوافقة مع لائحة الاتحاد الأوروبي للأجهزة الطبية (MDR)، وتحول الأطباء نحو التقنيات الموجهة بالتصوير والأقل توغلاً. يتسارع اعتماد أنظمة الشفط المساعد والإبر الأساسية لأنها تقلل من أخطاء أخذ العينات وتقصر وقت الإجراء وتتكامل بسهولة مع توجيه التصوير بالرنين المغناطيسي أو الأشعة المقطعية. على العكس من ذلك، تحافظ اختناقات الإمداد المرتبطة بتأخيرات اعتماد MDR على ثبات الأسعار وتخلق فجوات في المشتريات، خاصة للمرافق الأصغر. تؤكد عمليات سحب المنتجات المتعلقة بالسلامة على الحاجة إلى مراقبة قوية لما بعد السوق، مما يدفع المستشفيات إلى تفضيل البائعين الذين يمكنهم إثبات أنظمة جودة قوية. عبر المنطقة، تدفع إصلاحات السداد الوطنية حصة متزايدة من الخزعات إلى مراكز الجراحة الإسعافية، مما يخفض التكاليف الإجمالية للإجراءات مع الحفاظ على قدرة المستشفيات للحالات المعقدة في علم الأورام.

النقاط الأساسية للتقرير

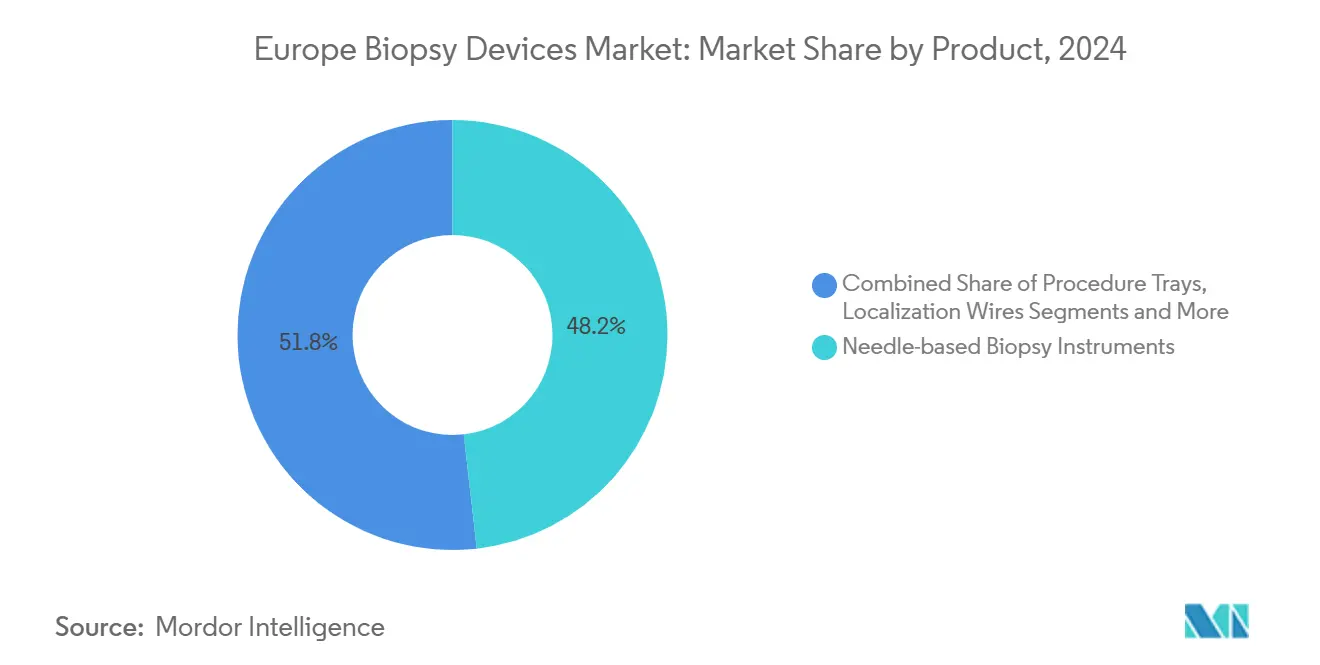

- حسب المنتج، تصدرت الأدوات القائمة على الإبر بحصة 48.25% من السوق الأوروبية لأجهزة الخزعة في عام 2024 مع تسجيلها أيضاً أسرع معدل نمو سنوي مركب 8.35% حتى عام 2030.

- حسب التطبيق، احتفظت إجراءات الثدي بحصة إيرادات 38.53% في عام 2024؛ من المتوقع أن تنمو خزعات الرئة بأسرع معدل 9.25% معدل نمو سنوي مركب حتى عام 2030.

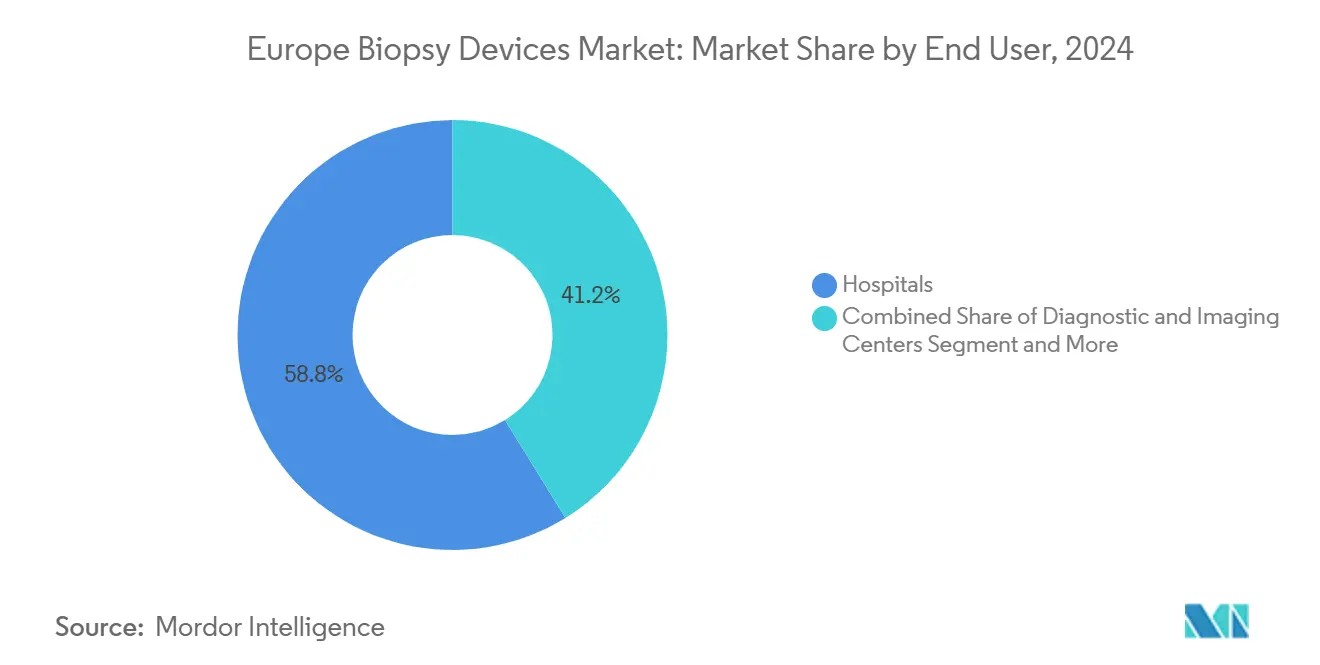

- حسب المستخدم النهائي، استحوذت المستشفيات على 58.82% من حجم السوق الأوروبية لأجهزة الخزعة في عام 2024، بينما تتوسع مراكز الجراحة الإسعافية بمعدل نمو سنوي مركب 8.52% خلال نفس الفترة.

- حسب الجغرافيا، استحوذت ألمانيا على 22.82% من الإيرادات الإقليمية في عام 2024؛ من المقرر أن تسجل إسبانيا أعلى معدل نمو سنوي مركب 6.62% حتى عام 2030.

اتجاهات ورؤى السوق الأوروبية لأجهزة الخزعة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة التفضيل للإجراءات الأقل توغلاً | +1.2% | ألمانيا وأسواق بلدان الشمال الأوروبي | المدى المتوسط (2-4 سنوات) |

| ارتفاع برامج فحص السرطان عبر الاتحاد الأوروبي-27 | +1.8% | جميع الدول الأعضاء في الاتحاد الأوروبي-27 | المدى الطويل (≥ 4 سنوات) |

| التحول نحو مراكز الخزعة الإسعافية والعيادات الخارجية | +0.9% | رواد غرب أوروبا | المدى المتوسط (2-4 سنوات) |

| التقارب التكنولوجي للروبوتات الموجهة بالتصوير | +1.1% | ألمانيا، فرنسا، المملكة المتحدة | المدى الطويل (≥ 4 سنوات) |

| لائحة التشخيص المخبري للاتحاد الأوروبي تدفع ترقيات الأجهزة | +0.7% | الاتحاد الأوروبي-27 | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

زيادة التفضيل للإجراءات الأقل توغلاً

تمثل خزعات البروستاتا عبر العجان الآن المعيار للرعاية عبر مراكز المسالك البولية الرائدة بعد أن أظهرت تجربة متعددة المراكز معدلات عدوى أقل من الطريق التقليدي عبر المستقيم، دون التنازل عن دقة التشخيص. تصل التقنيات الحرة الموجهة بالرنين المغناطيسي للآفات الكبدية الصغيرة إلى 90% نجاح سريري، مما يشجع على نشرها في وحدات الأورام التي اعتمدت سابقاً على توجيه الأشعة المقطعية. مثل هذه الطرق الودية للمرضى تقصر وقت التعافي وتقلل من إقامات المستشفى، بما يتماشى مع أهداف احتواء التكلفة لدافعي الفواتير. تختبر مجموعات البحث الآن رقع الإبر النانوية القادرة على أخذ عينات من المؤشرات الحيوية داخل الخلوية دون ألم، وهو اختراق يمكن أن يصل إلى الممارسة السريرية بحلول عام 2026. يجب أن تبقي هذه التطورات السوق الأوروبية لأجهزة الخزعة على منحنى اعتماد ثابت حتى مع ارتفاع العقبات التنظيمية.

ارتفاع برامج فحص السرطان عبر الاتحاد الأوروبي-27

خصصت خطة المفوضية الأوروبية لمحاربة السرطان 4 مليارات يورو لتحقيق تغطية فحص 90% لسرطان الثدي وعنق الرحم والقولون والمستقيم بحلول عام 2025، ووسعت النطاق ليشمل سرطان الرئة والبروستاتا[1]المفوضية الأوروبية، "خطة السرطان لأوروبا،" commission.europa.eu. تحل البرامج المنظمة محل الفحص الانتهازي، مما يجبر النظم الصحية على شراء مجموعات خزعة موحدة ومماكن تدريب وبرامج مراجعة الصور المدعومة بالذكاء الاصطناعي. تظهر توقعات الوفيات المحدثة لعام 2025 بالفعل انخفاضاً بنسبة 9.8% في وفيات سرطان الثدي بين النساء في سن 50-69، وهي نتيجة تعزز الدعم السياسي لميزانيات الفحص الوطنية. تقوم بلدان وسط وشرق أوروبا، المحدودة التجهيز تاريخياً، بتوجيه أموال التماسك الأوروبية إلى وحدات الخزعة المتنقلة لسد فجوات الوصول. هذا الطلب المدفوع بالسياسات يدعم خط أوامر متوقع ومتعدد السنوات لموردي الأجهزة.

التحول نحو مراكز الخزعة الإسعافية والعيادات الخارجية

ينقل دافعو الفواتير الأوروبيون الخزعات الروتينية من أجنحة المستشفيات إلى مراكز جراحة اليوم المتخصصة حيث التكاليف العامة أقل والجدولة أسرع. توفر كتالوجات السداد في ألمانيا وفرنسا والمملكة المتحدة الآن وحدات قيمة نسبية أعلى للإجراءات الخارجية، مما يشجع المستثمرين الخاصين على فتح مرافق جديدة يمكنها تقديم خزعات الثدي والبروستاتا والغدة الدرقية الموجهة بالرنين المغناطيسي في نفس الزيارة. عجلت اضطرابات كوفيد-19 من هذه الهجرة حيث حافظت المستشفيات على الأسرة للرعاية الحرجة. تحسنت درجات رضا المرضى بسبب تقليل أوقات الانتظار، بينما بروتوكولات مكافحة العدوى أسهل في الصيانة في الوحدات الصغيرة المخصصة. نتيجة لذلك، ستمثل المراكز الإسعافية حصة متزايدة من السوق الأوروبية لأجهزة الخزعة حتى عام 2030.

لائحة التشخيص المخبري للاتحاد الأوروبي تدفع ترقيات الأجهزة

تمنح اللائحة (EU) 2024/1860 تمديدات محدودة ولكنها لا تزال تتطلب أدلة سريرية جديدة ومراقبة أكثر صرامة لما بعد السوق، مما يدفع المستشفيات إلى استبدال الأدوات القديمة بنماذج معتمدة من MDR[2]البرلمان الأوروبي والمجلس، "اللائحة (EU) 2024/1860،" eur-lex.europa.eu. بعض المصنعين الصغار يخرجون من منافذ منخفضة الحجم، مما يدفع مناقصات مجموعات الشراء التي تفضل العلامات التجارية الراسخة مع ملفات الامتثال الكاملة. رغم أن تكاليف الاعتماد تضيف ضغط أسعار قصير المدى، فإن موجة تجديد المعدات تدعم الطلب في السوق الأوروبية لأجهزة الخزعة خلال 2025-2027.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سحب المنتجات وإشعارات السلامة | -0.8% | أسواق الاعتماد العالي عبر أوروبا | المدى القصير (≤ 2 سنة) |

| جداول اعتماد MDR الصارمة تسبب فجوات الإمداد | -1.1% | جميع الدول الأعضاء في الاتحاد الأوروبي-27 | المدى المتوسط (2-4 سنوات) |

| السداد المحدود لأنظمة الشفط المساعد الجديدة | -0.6% | متغير عبر النظم الصحية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

سحب المنتجات وإشعارات السلامة

سحبت Hologic طوعياً أكثر من 91,000 علامة BioZorb 3D بعد 188 تقرير حدث ضار للألم والعدوى والهجرة، مما أدى إلى سحب من الفئة الأولى وزيادة التدقيق التنظيمي. كما أشارت إدارة الغذاء والدواء إلى مجموعات الإبر التوضعية النمطية التي تخاطر بتلوث شظايا الفولاذ المقاوم للصدأ، مما دفع إشعارات اليقظة الأوروبية وتجميد المشتريات. تفرض المستشفيات الآن عمليات تدقيق أكثر صرامة للموردين وتتطلب تتبع الدفعات في الوقت الفعلي، مما يطول دورات المبيعات ويرفع تكاليف الدعم للمصنعين. هذه الحلقات تثبط نمو الحجم قصير المدى في السوق الأوروبية لأجهزة الخزعة ولكنها تعزز القيمة الاستراتيجية لأنظمة إدارة الجودة القوية.

جداول اعتماد MDR الصارمة تسبب فجوات الإمداد

يظهر استطلاع MedTech Europe أن 50% من الشركات تخطط لتقليص محافظها في الاتحاد الأوروبي وقد تتوقف عن ثلث الأجهزة بسبب أعباء وثائق MDR. تمتد طوابير الهيئات المبلغة إلى 24 شهراً، تاركة تراكم الطلبات ونقص نقطي يؤخر التركيبات في المستشفيات العامة. تواجه المؤسسات الصغيرة والمتوسطة الأكبر، وتحول ميزانيات البحث والتطوير إلى الشؤون التنظيمية. مع ذلك، بمجرد الاعتماد، يتمتع الموردون الأكبر بتنافسية مخفضة وقوة تسعير أقوى، وهو عامل مقاوم يستقر الإيرادات طويلة المدى في السوق الأوروبية لأجهزة الخزعة.

تحليل القطاعات

حسب المنتج: الأدوات القائمة على الإبر تقود الابتكار

هيمنت الأنظمة القائمة على الإبر على السوق الأوروبية لأجهزة الخزعة بحصة إيرادات 48.25% في عام 2024، وستنمو بمعدل نمو سنوي مركب 8.35% نحو عام 2030 حيث يرقي الأطباء إلى منصات أساسية ومساعدة بالشفط تقلل من أخطاء أخذ العينات. تتميز الأجهزة الأساسية الآن بتصاميم نقاط أكثر حدة وطلاءات خاصة وأطوال رمي قابلة للتعديل تحافظ على بنية الأنسجة للفحوصات الجينومية. تجمع قطع اليد المساعدة بالشفط عدة نوى متجاورة من خلال شق واحد، مما يقلل الإجراءات المتكررة؛ حتى أن تجربة VACIS تضع استئصال الشفط كخيار توفير الجراحة لسرطان الأقنية الموضعي منخفض الدرجة. يستمر الطلب المستقر أيضاً على أسلاك التوطين وأنظمة البذور المشعة التي توجه جراحة المحافظة على الثدي، رغم أن الاعتماد يتفاوت مع السداد. تدمج وحدات التحكم الرقمية التتبع الكهرومغناطيسي مع الموجات فوق الصوتية في الوقت الفعلي، مما يسهل سير العمل في المراكز الإسعافية المزدحمة. يؤكد جهاز تقنية النبض من NeoDynamics على الابتكار المستمر الهادف إلى تقصير وقت الإجراء ومنحنيات تعلم المشغل.

تحقق صواني الإجراءات والعلامات والمجموعات المساعدة مبيعات مواد استهلاكية متكررة تعزل البائعين من دورات ميزانية رأس المال. تبقى المنافسة السعرية معتدلة لأن تكاليف امتثال MDR تحد من الداخلين الجدد. تعطي المستشفيات الأولوية للموردين الذين يقدمون محافظ شاملة-إبر أساسية وأنظمة شفط وأدوات توطين ووحدات تحكم جاهزة للذكاء الاصطناعي-إلى جانب قدرات الخدمة الميدانية التي تضمن سير عمل الفحص دون انقطاع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: إجراءات الرئة تسرع النمو

استحوذت تطبيقات الثدي على 38.53% من حصة السوق الأوروبية لأجهزة الخزعة في عام 2024، مدعومة ببرامج التصوير الشعاعي للثدي الوطنية والمسارات السريرية الراسخة. لكن مؤشرات الرئة ستتوسع بأسرع معدل 9.25% معدل نمو سنوي مركب حتى عام 2030، مما يرفع مساهمتها في حجم السوق الأوروبية لأجهزة الخزعة مع اكتساب فحص الأشعة المقطعية منخفضة الجرعة القبول. تتنبأ التطورات في تصوير الإسقاط الأدنى الكثافة الآن بخطر استرواح الصدر بخصوصية 87.2%، مما يقصر وقت المراقبة بعد الإجراءات عبر الجلد. تقلل منظار القصبات الملاحي والقسطرة الروبوتية من معدلات المضاعفات وتمكن من أخذ عينات من العقد المحيطية الصغيرة المكتشفة في فحوصات الكشف.

ترتفع خزعات القولون والمستقيم تدريجياً أكثر حيث لا تزال العديد من بلدان الاتحاد الأوروبي تعمل على تعزيز مشاركة تنظير القولون فوق 60%، بينما تستفيد إجراءات البروستاتا من جهود PRAISE-U لتوحيد بروتوكولات عبر العجان ودمج الرنين المغناطيسي[3]كاتارينا بايير، "السياسة الصحية للكشف المبكر عن سرطان البروستاتا،" مجلة الطب الشخصي، doi.org. تتمتع خزعات الكبد والكلى بمكاسب تدريجية من تحسين مرونة الموجات فوق الصوتية والرنين المغناطيسي المعزز بالتباين. بشكل عام، يقلل اعتماد التطبيقات المتنوع من المخاطر الدورية ويبقي السوق الأوروبية لأجهزة الخزعة على مسار نمو متوازن.

حسب المستخدم النهائي: المراكز الإسعافية تكتسب زخماً

بقيت المستشفيات المشترين الأساسيين بإيرادات 58.82% في عام 2024 لأنها تتعامل مع الحالات المعقدة التي تتطلب تصوير متعدد المستويات وإشراف متعدد التخصصات. تستثمر بكثافة في أجناح MRI-OR الهجينة وأذرع التوجيه الروبوتية التي تدعم دورها كمراكز إحالة. مع ذلك، ستسجل مراكز الجراحة الإسعافية أقوى معدل نمو سنوي مركب 8.52% حتى عام 2030 حيث يحفز دافعو الفواتير الخروج في نفس اليوم. تتبنى هذه المراكز أنظمة شفط مدمجة قائمة على الموجات فوق الصوتية ووحدات رنين مغناطيسي محمولة بقوة 3 تسلا معايرة لتطبيقات الأطراف والثدي، مما يخفض التكاليف المقدمة. تسد عيادات التصوير التشخيصي الفجوة بتقديم خدمات الخزعة تحت إشراف أخصائي الأشعة، وهو ترتيب شائع في جنوب أوروبا حيث تسدد شركات التأمين الخاصة حزم التصوير والخزعة المجمعة. مع ارتفاع أحجام المرضى الخارجيين، يعيد البائعون هندسة الأجهزة للتعقيم السريع ويطورون لوحات تحكم سحابية تملأ تلقائياً السجلات الصحية الإلكترونية، مما يضمن صلتها عبر جميع قطاعات صناعة أجهزة الخزعة الأوروبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تصدرت ألمانيا السوق الأوروبية لأجهزة الخزعة بحصة 22.82% في عام 2024، مدعومة بالتأمين القانوني الشامل واعتماد MDR المبكر والتحديثات السريعة للسداد لتمويل سير عمل علم الأمراض المعزز بالذكاء الاصطناعي. يستفيد السوق من المشتريات المركزية المرتبطة بسجلات الجودة الرقمية التي تتبع الأحداث الضارة واستخدام الموارد. اختبرت المستشفيات في ميونخ وبرلين خزعات الرنين المغناطيسي بقوة 7 تسلا في عام 2025، مما وضع معياراً تكنولوجياً تتبعه البلدان المجاورة غالباً. تعطي السياسة الصحية الفيدرالية الأولوية لابتكار التكنولوجيا الطبية، مما يضمن ميزانيات رأس المال لدورات تجديد الأجهزة.

تبقى المملكة المتحدة سوقاً محورياً رغم الاختلاف التنظيمي لما بعد البريكست. تسرع وكالة تنظيم الأدوية ومنتجات الرعاية الصحية (MHRA) الأدوات التشخيصية المبتكرة تحت مسار الوصول للأجهزة المبتكرة، مما يسهل اعتماد وحدات التحكم في الخزعة الموجهة بالذكاء الاصطناعي. تحافظ فرنسا على طلب ثابت من خلال خطط مكافحة السرطان الوطنية التي تضمن ميزانيات الفحص، رغم أن الشراء مركز تحت اتحاد المستشفيات للمشتريات. تظهر إيطاليا تنوعاً إقليمياً؛ المقاطعات الشمالية تحاكي منحنيات الاعتماد الألمانية، بينما المناطق الجنوبية تعتمد على أموال التماسك الأوروبية لترقيات المعدات.

إسبانيا هي السوق الأسرع نمواً بمعدل نمو سنوي مركب 6.62%، مدفوعة بالاستثمارات في الصحة الرقمية والفحص الموسع في المجتمعات المستقلة المحرومة من الخدمات. يقيم إطار تقييم التكنولوجيا الصحية RedETS الآن أجهزة الخزعة ربع سنوياً، مما يقصر وقت الموافقة ويحسن الشفافية. البلدان الاسكندنافية، رغم صغرها في السكان، تقود إنفاقاً عالياً للفرد على أنظمة موجهة بالرنين المغناطيسي وبالتالي تمثل منافذ مربحة للمنصات عالية السعر. تستخدم دول وسط وشرق أوروبا الأموال الهيكلية للاتحاد الأوروبي لتحديث مراكز الأورام، مما يقدم للبائعين خط أنابيب متعدد السنوات من المناقصات المرتبطة بشرائح التمويل المعلمة. بشكل جماعي، تضمن هذه الديناميكيات أن السوق الأوروبية لأجهزة الخزعة تحافظ على توقعات نمو مرنة عبر الدورات الاقتصادية الكلية.

المشهد التنافسي

السوق الأوروبية لأجهزة الخزعة متركزة بشكل معتدل. تحافظ الشركات العالمية مثل BD وHologic وB. Braun على الميزة من خلال الكتالوجات الواسعة وملفات الجودة المتوافقة مع MDR، بينما يركز المتخصصون الإقليميون على أنظمة الشفط أو التوجيه الروبوتي. زادت عمليات السحب من تركيز العملاء على موثوقية الموردين؛ تكافئ المستشفيات الآن البائعين الذين يمكنهم توثيق تحليلات وقت الدورة وبروتوكولات الاستجابة للأحداث الضارة. تنتشر التحالفات الاستراتيجية: تعاونت BD مع Techcyte لتقديم منصات علم الخلايا عنق الرحم المدعومة بالذكاء الاصطناعي للمختبرات الأوروبية في عام 2024، وهي تطور بشكل مشترك تشخيصات مصاحبة لقياس التدفق الخلوي مع Quest Diagnostics لأدوية الأورام.

يكثف نشاط الاندماج والاستحواذ من اتساع المحفظة. وافقت Teleflex في فبراير 2025 على شراء وحدة التدخل الوعائي من BIOTRONIK، مضيفة بالونات مطلية بالدواء تكمل أغلفة الوصول للخزعة. تسجل الشركات أيضاً براءات اختراع أكثر في مكتب البراءات الأوروبي تغطي إبر مدمجة بأجهزة استشعار وآليات ختم مساعدة بالشفط ولوحات تتبع الإجراءات القائمة على السحاب. تبقى الأسعار مستقرة لأن حواجز MDR تقيد الداخلين الجدد، لكن المشترين يستخدمون اتفاقيات إطار متعددة السنوات للتفاوض على حزم خدمة مجمعة. خلال 2025-2030، ستعتمد المنافسة على تكامل الذكاء الاصطناعي وتوافق الروبوتات وسرعة إعادة اعتماد MDR.

قادة صناعة أجهزة الخزعة الأوروبية

-

Becton, Dickinson and Company

-

Boston Scientific Corporation

-

Argon Medical Devices

-

Hologic Inc

-

Cook Medical

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أعلنت Teleflex عن شرائها بقيمة 820 مليون دولار أمريكي لأعمال التدخل الوعائي من BIOTRONIK، موسعة مجموعة أدوات الأورام التداخلية.

- فبراير 2025: قالت BD إنها ستفصل علوم الحياة وحلول التشخيص لتشديد التركيز على التقنيات التداخلية.

نطاق تقرير السوق الأوروبية لأجهزة الخزعة

وفقاً لنطاق التقرير، الخزعة هي عملية تساعد في إزالة الأنسجة من عضو لتحديد وجود أو مدى المرض، معظمها حالات سرطانية والتهابية. يتم تنفيذ هذا الإجراء التشخيصي عموماً من قبل الجراحين وأخصائيي الأشعة وأطباء القلب التداخلي، لتأكيد وجود الأنسجة السرطانية. لذلك، يمكن تنفيذ إجراءات الخزعة لأي عضو تقريباً بمساعدة جهاز خزعة محدد. السوق الأوروبية لأجهزة الخزعة مقسمة حسب المنتج (أدوات الخزعة القائمة على الإبر، صواني الإجراءات، أسلاك التوطين، ومنتجات أخرى)، التطبيق (خزعة الثدي، خزعة الرئة، خزعة القولون والمستقيم، خزعة البروستاتا، وتطبيقات أخرى)، والجغرافيا (ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، وباقي أوروبا). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أدوات الخزعة القائمة على الإبر | أجهزة الخزعة الأساسية |

| إبر الخزعة الشفطية | |

| أجهزة الخزعة المساعدة بالشفط | |

| صواني الإجراءات | |

| أسلاك التوطين | |

| منتجات أخرى |

| خزعة الثدي |

| خزعة الرئة |

| خزعة القولون والمستقيم |

| خزعة البروستاتا |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التشخيص والتصوير |

| مراكز الجراحة الإسعافية |

| أخرى |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| باقي أوروبا |

| حسب المنتج | أدوات الخزعة القائمة على الإبر | أجهزة الخزعة الأساسية |

| إبر الخزعة الشفطية | ||

| أجهزة الخزعة المساعدة بالشفط | ||

| صواني الإجراءات | ||

| أسلاك التوطين | ||

| منتجات أخرى | ||

| حسب التطبيق | خزعة الثدي | |

| خزعة الرئة | ||

| خزعة القولون والمستقيم | ||

| خزعة البروستاتا | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التشخيص والتصوير | ||

| مراكز الجراحة الإسعافية | ||

| أخرى | ||

| الجغرافيا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم السوق الأوروبية لأجهزة الخزعة ونموها المتوقع؟

السوق مقدرة بـ 623.89 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 763.44 مليون دولار أمريكي بحلول عام 2030، بما يعكس معدل نمو سنوي مركب 4.12%

أي قطاع من المنتجات يحتل أكبر حصة؟

أدوات الخزعة القائمة على الإبر تقودت بـ 48.25% من الإيرادات في عام 2024 ومن المقرر أن تنمو بمعدل نمو سنوي مركب 8.35% حتى عام 2030

ما هي العوامل الرئيسية التي تعزز الطلب على أجهزة الخزعة في أوروبا؟

أهداف فحص السرطان على مستوى الاتحاد الأوروبي، وارتفاع التفضيل للإجراءات الأقل توغلاً، والتحول نحو المراكز الإسعافية تدفع اعتماد الأجهزة المستقر

كيف تؤثر لائحة الأجهزة الطبية للاتحاد الأوروبي (MDR) على ديناميكيات السوق؟

متطلبات الاعتماد الأكثر صرامة وقدرة الهيئة المبلغة المحدودة تدفع بعض الشركات إلى تقليم المحافظ، مما يخلق فجوات إمداد قصيرة المدى لكن يرفع معايير الجودة

أي دولة من المتوقع أن تنمو بأسرع معدل؟

من المتوقع أن تسجل إسبانيا أعلى معدل نمو سنوي مركب وطني عند 6.62% بين عامي 2025 و2030، بفضل رقمنة الرعاية الصحية وتوسيع برامج الفحص

آخر تحديث للصفحة في: