حجم وحصة سوق الحوسبة السحابية المالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

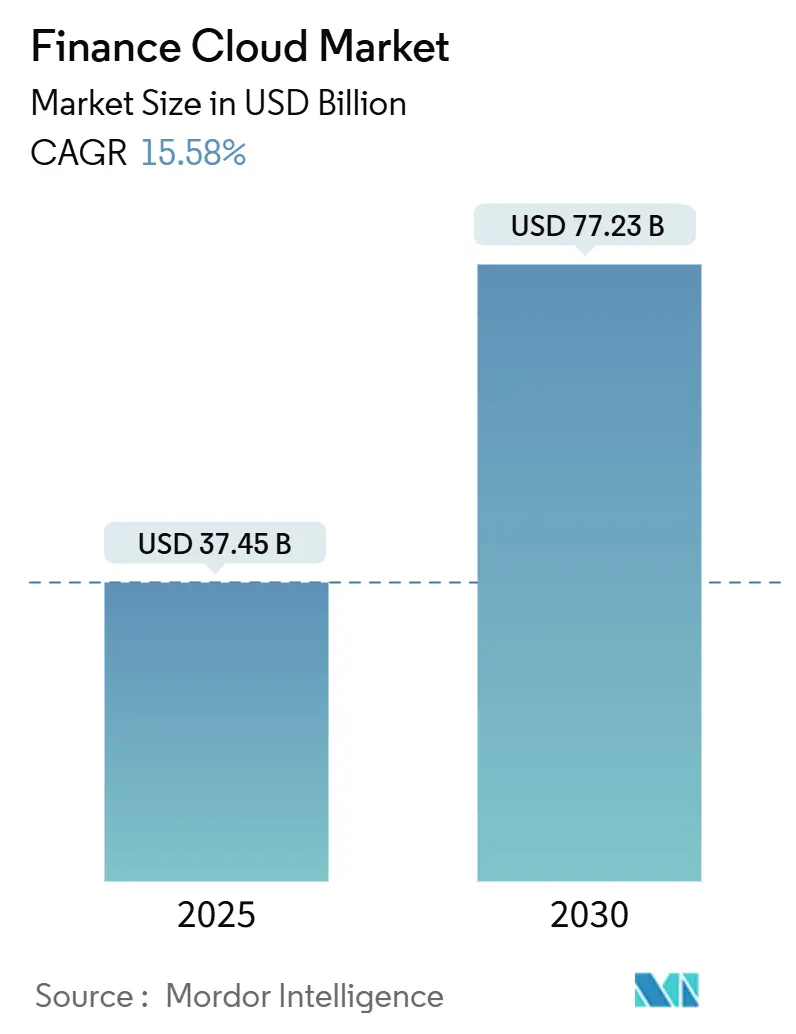

| حجم السوق (2025) | 37.45 مليار دولار أمريكي |

| حجم السوق (2030) | 77.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.58% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الحوسبة السحابية المالية من قِبل Mordor Intelligence

يُقدر حجم سوق الحوسبة السحابية المالية بـ 37.45 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 77.23 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 15.6%. تقود التوقعات الاستهلاكية الرقمية المتصاعدة، والرقابة التنظيمية الأكثر صرامة، ونضج أطر الأمان السحابي الهجرة الواسعة النطاق لأعباء العمل المالية الأساسية إلى السحابات العامة والهجينة. قانون المرونة التشغيلية الرقمية للاتحاد الأوروبي (DORA) وحده يفرض ترقية ضوابط مخاطر تقنية المعلومات والاتصالات لحوالي 22,000 كيان مالي وشركائهم التقنيين، مما يُسرع تحديث المنصات عبر المنطقة[1]هيئة المصرفية الأوروبية، "بوابة قانون المرونة التشغيلية الرقمية"، eba.europa.eu. في الوقت ذاته، 98% من المؤسسات المالية عالمياً تستخدم بالفعل خدمة سحابية واحدة على الأقل، ارتفاعاً من 91% في عام 2020، مما يؤكد أن سوق الحوسبة السحابية المالية قد وصل إلى كتلة حرجة. عمليات طرح الذكاء الاصطناعي التوليدي على البنية التحتية السحابية تدعم الآن كل شيء من المطابقة الآلية إلى نمذجة التدفق النقدي التنبؤية، محولة مقدمي الخدمات السحابية إلى شركاء استراتيجيين للتميز التنافسي. البنوك الأمريكية الشمالية تمول ميزانيات تقنية بمليارات الدولارات لنقل آلاف التطبيقات، بينما مؤسسات آسيا والمحيط الهادئ تقيس أنوية سحابية أصلية لخدمة قواعد عملاء رقمية ضخمة-كل هذا يحافظ على سوق الحوسبة السحابية المالية في مسار نمو حاد.

النقاط الأساسية للتقرير

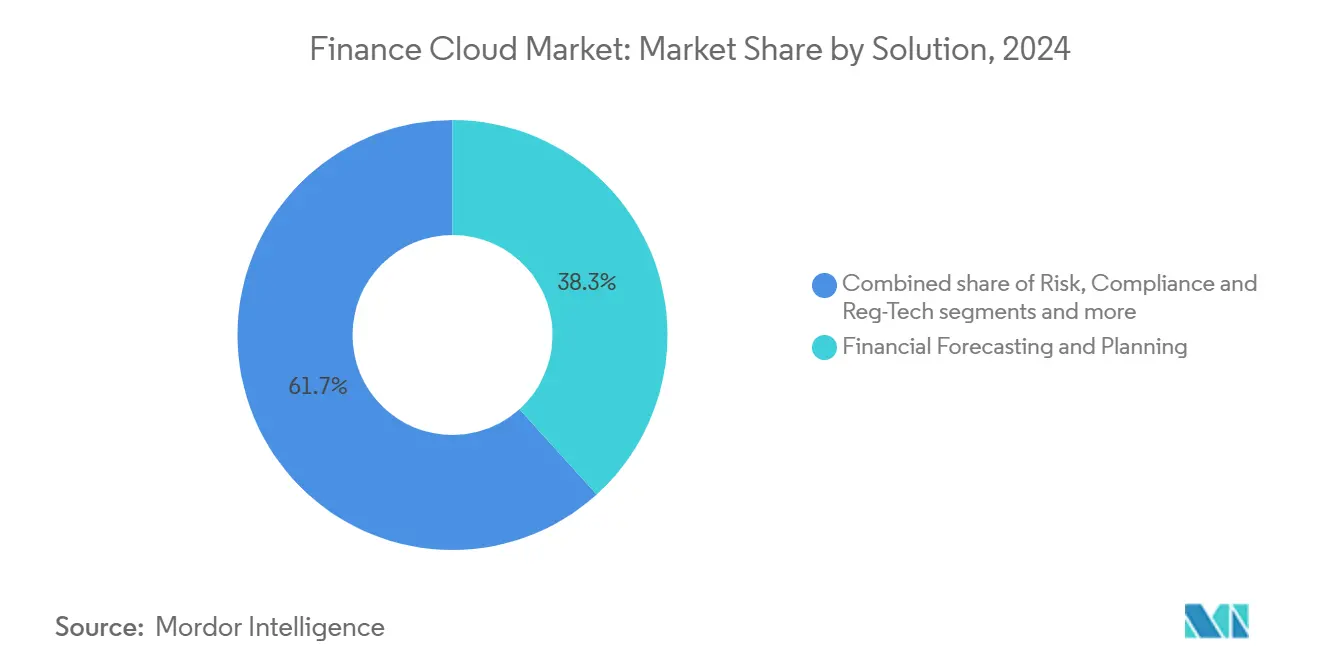

- حسب الحل، قاد التنبؤ والتخطيط المالي بحصة إيرادات قدرها 38.3% في عام 2024؛ من المتوقع أن تتوسع المخاطر والامتثال وتقنيات التنظيم بمعدل نمو سنوي مركب قدره 15.9% حتى عام 2030.

- حسب نموذج النشر، احتلت السحابة العامة 57.6% من حصة سوق الحوسبة السحابية المالية في عام 2024، بينما من المتوقع أن تتقدم تكوينات السحابة الهجينة/متعددة السحابات بمعدل نمو سنوي مركب قدره 17.0% حتى عام 2030.

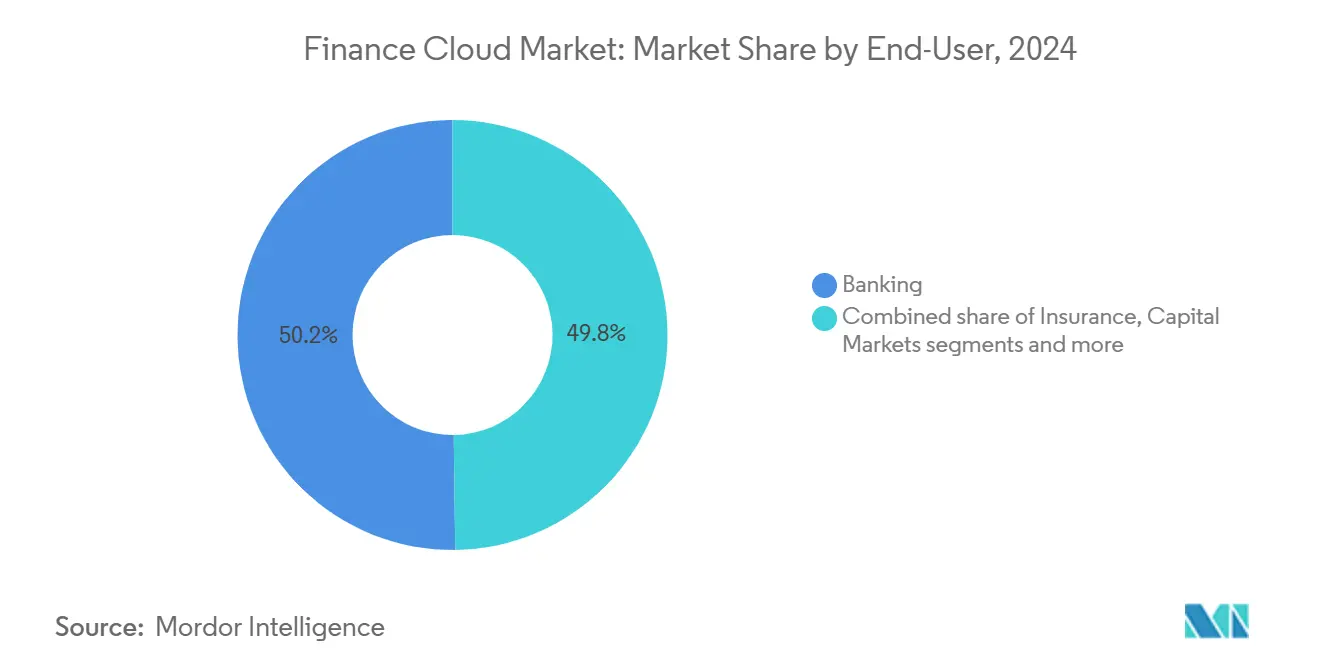

- حسب المستخدم النهائي، هيمنت البنوك على 50.2% من حصة حجم سوق الحوسبة السحابية المالية في عام 2024؛ الشركات المالية التقنية والبنوك الجديدة مؤهلة للنمو بمعدل نمو سنوي مركب قدره 16.6% حتى عام 2030.

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على حصة قدرها 71.2% من حجم سوق الحوسبة السحابية المالية في عام 2024؛ تُظهر المؤسسات الصغيرة والمتوسطة أسرع نمو بمعدل نمو سنوي مركب قدره 17.3%.

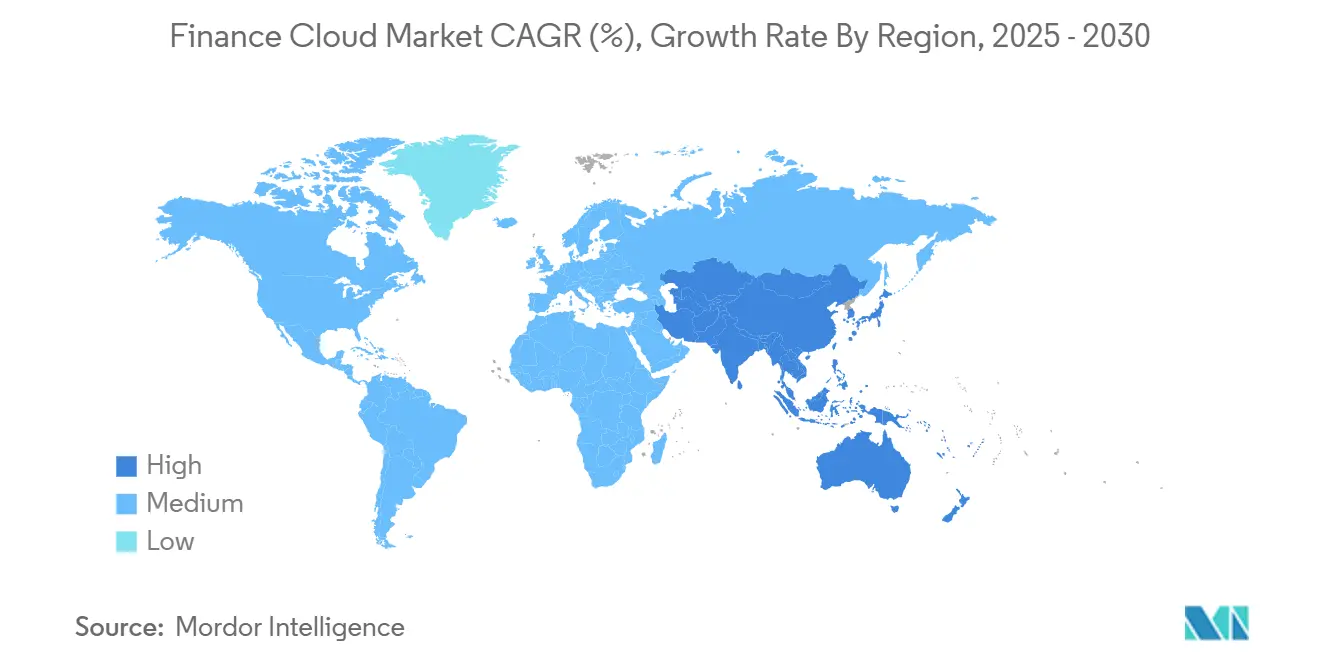

- حسب الجغرافيا، ساهمت أمريكا الشمالية بنسبة 41.0% من إيرادات عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي قدره 16.2% حتى عام 2030.

اتجاهات وإحصاءات سوق الحوسبة السحابية المالية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحاجة إلى تحسين إدارة علاقات العملاء | +2.8% | عالمي، أقوى في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الطلب على الكفاءة التشغيلية في القطاع المالي | +3.2% | عالمي، واضح في أوروبا وأمريكا الشمالية | قصير المدى (≤2 سنوات) |

| الدفع التنظيمي للشفافية والإبلاغ في الوقت الفعلي | +4.1% | أوروبا تقود، يتوسع عالمياً | قصير المدى (≤2 سنوات) |

| تحليلات الخدمة الذاتية المالية المدعومة بالذكاء الاصطناعي التوليدي | +2.9% | أمريكا الشمالية وآسيا والمحيط الهادئ أساسية، انتشار إلى أوروبا | متوسط المدى (2-4 سنوات) |

| اعتماد FinOps لتحسين الإنفاق السحابي | +1.8% | عالمي، اعتماد مبكر في أمريكا الشمالية | طويل المدى (≥4 سنوات) |

| منصات السحابة الصناعية لقطاعات BFSI | +2.2% | عالمي، أقوى في الأسواق المتقدمة | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

الحاجة إلى تحسين إدارة علاقات العملاء

مجموعات إدارة علاقات العملاء المستندة إلى السحابة تمنح المؤسسات المالية رؤى في الوقت الفعلي حول الأنماط السلوكية، مما يُمكن من تقديم عروض فائقة التخصيص تحسن الاحتفاظ بالعملاء في الأسواق المزدحمة. البنوك في آسيا والمحيط الهادئ تشغل منصات سحابية قادرة على دعم عشرات الملايين من الجلسات المتزامنة، كما يوضح النواة الخدمية الدقيقة لـ AIBank التي تخدم أكثر من 100 مليون عميل. بالتوازي، المقرضون الأمريكيون الشماليون يدمجون تحليلات السحابة مع محركات الولاء لخفض معدل الفقدان الذي لا يزال يؤثر على أكثر من 60% من المؤسسات التقليدية. نظراً لأن البيانات المالية منظمة بشدة، يميز البائعون أنفسهم من خلال التشفير داخل المنصة، ومسارات المراجعة، وضوابط إقامة البيانات التي ترضي المنظمين بينما تسمح بتنسيق متعدد القنوات. مع أن قيمة العميل مدى الحياة تصبح مؤشر أداء رئيسي محوري، يكتسب سوق الحوسبة السحابية المالية زخماً إضافياً من استعداد البنوك لاستبدال أدوات إدارة علاقات العملاء المتقادمة ببدائل مرنة جاهزة للذكاء الاصطناعي.

الطلب على الكفاءة التشغيلية في القطاع المالي

نقل أعباء العمل المالية إلى السحابات القائمة على الاستهلاك يحول النفقات الرأسمالية إلى تكلفة تشغيل متغيرة، مما يحرر النقد للابتكار في المنتجات. المؤسسات التي أكملت هجرات سحابية كاملة تبلغ عن انخفاضات بنسبة 20-30% في دورات إغلاق نهاية الشهر ومكاسب مماثلة في سرعة إعداد التقارير التنظيمية. الأتمتة المدمجة بطبيعتها في أنظمة تخطيط الموارد المؤسسية السحابية تلغي اليوميات اليدوية، بينما الحوسبة بدون خادم تتعامل مع القمم غير المتوقعة في أحجام الدفع دون تدهور الأداء. Discover Financial Services، على سبيل المثال، تعتمد على ممتلكات هجينة لثني الموارد خلال قمم الإنفاق الموسمية. مع ضيق الهوامش، تظهر نسب التكلفة إلى الدخل الآن على لوحات معلومات مجلس الإدارة إلى جانب الإيرادات، مما يعزز قصة الكفاءة التي ستستمر في دفع سوق الحوسبة السحابية المالية.

الدفع التنظيمي للشفافية والإبلاغ في الوقت الفعلي

منذ يناير 2025، يلزم قانون DORA البنوك الأوروبية بتسجيل واختبار والإبلاغ عن حوادث تقنية المعلومات والاتصالات في الوقت الفعلي تقريباً. التنظيم يخضع مقدمي الخدمات السحابية الطرف الثالث الحرجين مباشرة للتدقيق الإشرافي، مما يحث المؤسسات على اعتماد منصات متوافقة مزودة بالتقاط آلي لأدلة المراجعة، وسجلات غير قابلة للتغيير، وضوابط إقامة البيانات متعددة الولايات القضائية. أطر المرونة التشغيلية المماثلة في مراحل المسودة في أمريكا الشمالية وآسيا والمحيط الهادئ، مما يخلق تأثير دومينو يفضل هندسات السحابة التي تقدم مكتبات ضوابط مدمجة. البائعون الذين يدمجون التحقق الأمني المستمر، وتغذيات استخبارات التهديدات، والشبكات عدم الثقة يقفون لالتقاط حصة محفظة فوق الحجم ضمن سوق الحوسبة السحابية المالية.

تحليلات الخدمة الذاتية المالية المدعومة بالذكاء الاصطناعي التوليدي

الذكاء الاصطناعي التوليدي المدمج في مجموعات تخطيط الموارد المؤسسية وإدارة أداء المؤسسات السحابية يقدم توليد رؤى محادثية، مما يتيح لمستخدمي الأعمال الاستعلام عن دفاتر الأستاذ أو إنتاج توقعات عبر مطالبات اللغة الطبيعية. إصدار Workday لربيع 2025 قدم حسابات مستحقة الدفع مدعومة بالذكاء الاصطناعي و350 ميزة أخرى تقلل أوقات معالجة الفواتير وتسرع الإغلاقات المالية. FIS تابعت بـ Treasury GPT، مساعد مستند إلى Azure فاز بجوائز الابتكار الصناعية[2]FIS Global، "Treasury GPT يفوز بجائزة TMI"، fisglobal.com. عمليات نشر نماذج اللغة الكبيرة تحتاج إلى وحدات معالجة رسومات قابلة للتوسع وتخزين عالي النطاق الترددي تقدمه السحابات العامة عند الطلب، مما يؤمن طبقة نمو جديدة لسوق الحوسبة السحابية المالية. مع ذلك، يجب على البنوك تنفيذ أطر حوكمة نماذج وجودة بيانات صارمة لإرضاء المراجعين، وهي منطقة تقدم فيها السحابات المؤسسية مرة أخرى خدمات مُكونة مسبقاً.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع التهديدات الأمنية المستندة إلى السحابة | −2.1% | عالمي، مرتفع في أمريكا الشمالية وأوروبا | قصير المدى (≤2 سنوات) |

| تعقيد دمج الأنوية التقليدية | −1.8% | عالمي، حاد في الأسواق ذات البنية التحتية الأقدم | متوسط المدى (2-4 سنوات) |

| فجوة المواهب في FinOps السحابية وهندسة البيانات | −1.3% | عالمي، شديد في آسيا والمحيط الهادئ والمناطق الناشئة | طويل المدى (≥4 سنوات) |

| قيود البائع وتجاوز تكاليف الذكاء الاصطناعي التوليدي | −0.9% | بشكل أساسي الأسواق المتقدمة ذات الاعتماد السحابي العالي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع التهديدات الأمنية المستندة إلى السحابة

الخدمات المالية تبقى الهدف الأول للهجمات المتطورة، والبيئات السحابية توسع سطح التهديد. المنظمون الأمريكيون يبلغون عن تصاعد حوادث الفدية التي تعطل البنى التحتية للدفع الحرجة، مما يحث البنوك على مضاعفة الاستثمارات في هندسات عدم الثقة ومنصات الكشف الممتدة. نقل البيانات الحساسة دون رفع أمني مماثل يعرض المؤسسات لغرامات تنظيمية يمكن أن تتجاوز ميزانيات تقنية المعلومات السنوية. مقدمو الخدمات السحابية يجيبون بالحوسبة السرية، والتشفير المتجذر في الأجهزة، ومخططات السحابة السيادية، لكن تنفيذ هذه الضوابط يضيف تكلفة وتعقيد، مما يكتم التسارع قصير المدى في سوق الحوسبة السحابية المالية.

تعقيد دمج الأنوية التقليدية

ما يقرب من 90% من البنوك الأوروبية لا تزال تشغل أجزاء من دفتر الأستاذ أو مكدس المدفوعات على منصات أقدم من عقد. ربط هذه الكتل الأحادية مع خدمات السحابة الدقيقة يتطلب مهارات نادرة من الحاسوب المركزي إلى Kubernetes وفترات تشغيل متوازية ممتدة تضخم تكاليف المشروع. المؤسسات تعتمد لذلك استراتيجيات التعايش المتدرج-رفع أعباء العمل غير الأساسية أولاً وإعادة تصميم النواة تدريجياً-مما يمد جداول الإنجاز الزمنية. أدوات تحويل كود الذكاء الاصطناعي الناشئة تعد بأتمتة إعادة التصميم، لكنها بدأت للتو في الوصول إلى نضج الإنتاج. هذا التراكم للدمج يستمر في كبح الارتفاع في سوق الحوسبة السحابية المالية خلال المدى المتوسط.

تحليل القطاعات

حسب الحل: هيمنة التخطيط وسط تسارع تقنيات التنظيم

احتفظ قطاع التنبؤ والتخطيط المالي بـ 38.3% من الإيرادات في عام 2024، مما يعكس الحاجة العالمية لنمذجة السيناريوهات عندما يبقى التقلب الاقتصادي مرتفعاً. مجموعات إدارة أداء المؤسسات المستندة إلى السحابة تتيح لفرق المالية إنتاج توقعات دوارة عبر آلاف مراكز التكلفة، مما يرفع من صنع القرارات المستندة إلى البيانات. النماذج المتكاملة القائمة على المحركات تحدث توقعات الربح فوراً بعد صدمات الأسعار أو الصرف الأجنبي، مما يعزز إلحاح الهجرة. بالتزامن، المخاطر والامتثال وتقنيات التنظيم هو خط الحلول الأسرع نمواً، متقدماً بمعدل نمو سنوي مركب قدره 15.9% حتى عام 2030 بناءً على DORA والأنظمة المماثلة. البائعون يدمجون مكتبات تنظيمية جاهزة للواجهة البرمجية بحيث يمكن للمؤسسات دفع بيانات المعاملات المفصلة للمشرفين بإعداد تقارير بنقرة واحدة. ميزات مراقبة التحكم المستمرة تقلل أعباء عمل إعداد المراجعة، مما يترجم ميزانيات الامتثال مباشرة إلى طلب على سوق الحوسبة السحابية المالية.

منصات المحاسبة الأساسية ودفتر الأستاذ العام تبقى لا غنى عنها، تعمل كمراسي نظام السجلات لجميع وحدات التمويل السحابية الأخرى. أدوات الخزانة وإدارة النقد تكتسب زخماً جديداً حيث تعطي أسواق التمويل المتقلبة الأولوية لرؤى السيولة في الوقت الفعلي. سيتي جروب، على سبيل المثال، وسعت مساحة عمل الخزانة السحابية لتجميع المراكز النقدية العالمية دقيقة بدقيقة. تطبيقات كشوف المرتبات والتمويل للقوى العاملة تستفيد من التقارب الوثيق للتمويل والموارد البشرية؛ إصدار Workday الأحدث يجمع تخطيط عدد الموظفين مع تحليلات الإنفاق، مما يؤكد كيف تحسن المجموعات المتكاملة التوافق المؤسسي. عندما يحزم البائعون هذه القدرات تحت أقمشة بيانات موحدة، تتوسع خطوط أنابيب البيع المتقاطع، مما يدفع تدفقات إيرادات مستدامة ضمن سوق الحوسبة السحابية المالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج النشر: قيادة السحابة العامة مع زخم هجين

السحابات العامة سيطرت على 57.6% من إيرادات عام 2024 بسبب البصمات العالمية للمقدمين الفائقين، وشهادات الأمان المتقدمة، وخرائط طريق الابتكار المستمرة. البنوك تعتمد بشكل روتيني قواعد بيانات PaaS المدارة لتسريع طرح المنتجات الجديدة دون توفير أجهزة. لكن الاعتماد على مقدم واحد يثير مخاوف المرونة، مما يدفع اعتماد السحابة الهجينة ومتعددة السحابات بمعدل نمو سنوي مركب قدره 17.0%. المقرضون الأوروبيون، مدركون لمخاطر التركيز المحددة من قبل المنظمين، يقسمون أعباء العمل بشكل متزايد عبر بائعين اثنين على الأقل، بينما يحتفظون بمحركات التداول فائقة الاستجابة على السحابات الخاصة. منصة الدفع Form3 تجسد هذه الاستراتيجية، مجردة منطق التوجيه بحيث يمكن للبنوك تبديل النقاط النهائية بين السحابات أثناء الانقطاعات.

السحابات الخاصة تبقى حيوية لحالات الاستخدام مع متطلبات أداء أو سيادة بيانات صارمة. JPMorgan Chase تنفق 2 مليار دولار أمريكي على أربعة مراكز بيانات سحابية خاصة جديدة ترسو حسابات المخاطر الحساسة للاستجابة. مكدسات المراقبة الموحدة والسياسة كرمز تقلل الاحتكاك التشغيلي عبر الممتلكات المختلطة، مما يجعل الهجين سلس حقاً. لأن الخطاب التنظيمي يشير الآن صراحة إلى "خطط الخروج"، المؤسسات تفضل أعباء العمل المحواة والواجهات البرمجية المفتوحة لتجنب القيود، تطوير يوسع الفرصة القابلة للعنونة لسوق الحوسبة السحابية المالية.

حسب المستخدم النهائي: استقرار المصرفية يتناقض مع ديناميكية الشركات المالية التقنية

المؤسسات المصرفية التقليدية قدمت 50.2% من إيرادات عام 2024، مما يعكس حجمها وإنفاق الامتثال الإجباري. برامج تحديث النواة تنقل أنظمة الودائع وسكك الدفع إلى هندسات مرنة، مما يحرر عرض نطاق الابتكار لشراكات التمويل المدمجة. الشركات المالية التقنية والبنوك الجديدة، مع ذلك، تسجل أعلى معدل نمو سنوي مركب عند 16.6%، مُظهرة كيف تسمح الأنوية السحابية الأصلية بدورات تكرار أسرع وتكاليف أقل لكل حساب. دراسة MDPI لعام 2024 وجدت أن المقرضين الرقميين فقط يمكنهم إطلاق ميزات جديدة بسرعة 4-5 مرات أكثر من الأقران. هذه الرشاقة تجبر الراسخين على تسريع الاعتماد، مما يستدام دائرة فاضلة من الطلب داخل سوق الحوسبة السحابية المالية.

شركات التأمين تنشر نماذج التعلم الآلي السحابية لتحسين الاكتتاب وأتمتة فرز المطالبات، بينما شركات أسواق رأس المال تحتاج إلى أقمشة بيانات منخفضة الاستجابة للتداول الخوارزمي وتجميع المخاطر شبه الفوري. Nasdaq وAWS أطلقتا مجموعة Eqlipse لتحديث البنية التحتية للسوق، مما يشير إلى استعداد واسع النطاق من جانب الشراء وجانب البيع للتنفيذ السحابي. بشكل جماعي، هذه القطاعات تنوع مصادر النمو وتضخم مرونة صناعة الحوسبة السحابية المالية ضد التراجعات الدورية في أي قطاع عمودي واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: نطاق المؤسسات مقابل رشاقة المؤسسات الصغيرة والمتوسطة

المؤسسات الكبيرة ساهمت بـ 71.2% من الإيرادات في عام 2024، مستفيدة من ميزانيات تحويل متعددة السنوات ومتعددة الملايين من الدولارات. العمليات العالمية المعقدة تحتاج إلى إقامة بيانات إقليمية، وتوفر 24×7، وضوابط دقيقة لفصل الواجبات التي تدمجها المنصات الرائدة الآن خارج الصندوق. لجان مخاطر الحوكمة، لذلك، تمنح ضوء أخضر للاعتماد على مستوى المؤسسة، مما يعزز حجم سوق الحوسبة السحابية المالية. لكن المؤسسات الصغيرة والمتوسطة تنمو الأسرع بمعدل نمو سنوي مركب قدره 17.3% حيث يقدم البائعون طبقات ادفع-كلما-نمت ومخططات حسابات أفضل الممارسات المُكونة مسبقاً. حزم الخزانة كخدمة تجمع المدفوعات، ولوحات معلومات السيولة، وتحوط الصرف الأجنبي في بوابة واحدة، مما يزيل الحاجة لموظفين متخصصين.

المؤسسات الصغيرة والمتوسطة تمثل 99% من أعمال منظمة التعاون الاقتصادي والتنمية، والمسوحات تُظهر أن أكثر من 40% لا تزال تعاني من فجوات ائتمانية أو في التدفق النقدي. المنصات السحابية التي تدمج تغذيات بنكية، وتحليلات تحصيل فواتير تنبؤية، وخيارات تمويل مدمجة تفتح رؤى رأس المال العامل المحجوزة سابقاً للشركات. لأن التنفيذ خفيف الوزن، عمليات طرح المؤسسات الصغيرة والمتوسطة غالباً ما تنتهي خلال أسابيع، مما يسمح للبائعين بالتوسع عبر قنوات رقمية. هذا النموذج عالي الحجم وقليل اللمس يوسع سوق الحوسبة السحابية المالية خارج المستوى الأعلى بينما ينشئ تدفقات إيرادات متكررة جذابة للمقدمين.

التحليل الجغرافي

أمريكا الشمالية احتفظت بـ 41.0% من إيرادات عام 2024 بفضل ميزانيات التقنية العميقة والوضوح التنظيمي الذي يعزز الهجرة المسرعة. الولايات المتحدة ترسو المنطقة، مع JPMorgan Chase وحدها تخصص 17 مليار دولار أمريكي سنوياً للتقنية ونقل 6,000 تطبيق إلى المنصات السحابية. كندا تتبع بإرشادات المصرفية المفتوحة التي تشجع النظم البيئية للواجهة البرمجية الآمنة، بينما البنوك المكسيكية تعتمد السحابة لمقابلة معايير الإبلاغ عبر الحدود. التعاون العام-الخاص على الأمن السيبراني وأطر الهوية الرقمية يقلل مخاطر الاعتماد، مما يقوي سوق الحوسبة السحابية المالية في المنطقة. المقدمون يستفيدون من بصمات مراكز البيانات الكثيفة لمقابلة عتبات استجابة أقل من 10 ميللي ثانية يطلبها المتداولون عالو التردد.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 16.2% حتى عام 2030. مخططات الاقتصاد الرقمي المدعومة حكومياً تضع السحابة في مركز أجندات الشمول المالي، مدعومة قيمة اقتصاد رقمي إقليمية متوقعة لتصل إلى تريليون دولار أمريكي بحلول عام 2030[3]بحوث HSBC العالمية، "اقتصاد آسيا الرقمي سيصل إلى تريليون دولار أمريكي بحلول 2030"، hsbc.com. AIBank في الصين يُظهر قابلية التوسع السحابي بخدمة أكثر من 100 مليون عميل على منصة محواة. سياسة السحابة العامة في الهند تسمح الآن للكيانات المنظمة باستضافة البيانات الأساسية في الخارج تحت مفاتيح تشفير صارمة، مما يفتح اعتماد أوسع للمقدمين الفائقين. اليابان وأستراليا تؤيدان نماذج السحابة الصناعية التي تقدم مصنوعات امتثال مُعتمدة مسبقاً للهيئات الإشرافية المحلية. مقترنة بأهداف الإيرادات القائمة على الرسوم المتصاعدة-بنوك آسيا والمحيط الهادئ تتوقع أن تقدم المجاورات الرقمية 40% من مجمعات الربح بحلول عام 2030-هذه الاتجاهات تضمن الارتفاع المستدام لسوق الحوسبة السحابية المالية.

أوروبا تسرع تحديث السحابة تحت تفويض المرونة التشغيلية لـ DORA، مؤثراً على حوالي 22,000 منظمة مالية. ألمانيا وفرنسا والمملكة المتحدة تطرح أطر اختبار مشتركة لمحاكيات الحوادث السيبرانية، محفزة اعتماد المنصات التي تؤتمت جمع الأدلة. مناطق السحابة السيادية التي يديرها مقدمون كبار ترضي بنود سيادة البيانات، بينما استراتيجيات متعددة البائعين تقلل المخاطر النظامية. أمريكا الجنوبية ترسم نمواً عالياً، مدعومة ببنوك برازيلية منافسة بلا فروع مثل Nubank، التي سجلت ربح 2 مليار دولار أمريكي في عام 2024 بينما تعمل بالكامل على البنية التحتية السحابية. اعتماد الشرق الأوسط وأفريقيا يتسلق بسرعة؛ 83% من الشركات المالية في منطقة الشرق الأوسط وشمال أفريقيا تشغل الآن أعباء عمل سحابية وتتوقع 21.14 مليون دولار أمريكي في المدخرات السنوية خلال عامين. بنوك مجلس التعاون الخليجي تحاذي التفويضات السحابية الوطنية مع خرائط طريق التحول الرقمي الطموحة، مما يصلب جيوب طلب جديدة لسوق الحوسبة السحابية المالية.

المشهد التنافسي

يُظهر سوق الحوسبة السحابية المالية تركيزاً معتدلاً، مع مزيج من بائعي السحابة فائقي النطاق، والراسخين في برمجيات المؤسسات، والمختصين السحابيين الأصليين يتنافسون على الحصة. Oracle أبلغت عن 12.5 مليار دولار أمريكي في حجوزات جديدة مرتبطة بالذكاء الاصطناعي وعمقت تحالفها مع Microsoft لاستضافة قواعد بيانات Oracle داخل مناطق Azure، مما يمكن العملاء من وضع طبقات البيانات والتطبيقات معاً. Amazon Web Services تعاونت مع Nasdaq لتصميم مجموعة Eqlipse مشتركة، مشيرة إلى لعبة منصة عمودية موجهة لعملاء أسواق رأس المال. IBM عززت وضعها في FinOps بالاستحواذ على بائع إدارة تكاليف Kubernetes، Kubecost، وطرح مخططات السحابة السيادية المصممة للامتثال لـ DORA[4]IBM، "IBM تطلق قدرات السحابة السيادية"، ibm.com.

البائعون المختصون يحقنون التوتر التنافسي. Planful تخدم أكثر من 1,300 عميل بأدوات تخطيط محسنة بالذكاء الاصطناعي تعد بتحديث سيناريوهات أقل من الثانية، بينما شركات الخزانة كخدمة الناشئة تستهدف الفراغات البيضاء للمؤسسات الصغيرة والمتوسطة. نشاط الأسهم الخاصة يشتد: Vista Equity Partners ستمتص Acumatica بحلول الربع الثالث من عام 2025 لتسريع ابتكار المنتجات حول وحدات تخطيط الموارد المؤسسية الأولى للذكاء الاصطناعي. اتجاهات التوحيد تستمر حيث يكافح المقدمون الأصغر مع تكاليف الامتثال المتصاعدة وحسابات وحدة معالجة الرسومات، مما يدفعهم إلى شراكات أو استحواذات. الفائزون في السوق يميزون بشكل متزايد بتكميم مدخرات الكفاءة؛ عدة بنوك تبلغ عن دورات إغلاق كتاب أسرع بنسبة 25% بعد تنفيذ مجموعات أتمتة الذكاء الاصطناعي السحابية. بشكل عام، نجاح البائع يتوقف على شهادات الأمان، وتوسع مركز البيانات المحلي، والقدرة على دمج مصنوعات امتثال من الطرف إلى الطرف تقلل مخاطر الاعتماد للمشترين المنظمين.

قادة صناعة الحوسبة السحابية المالية

شركة IBM Corporation

شركة Microsoft Corporation

شركة Salesforce.com Inc.

SAP SE

شركة Oracle Corporation (Netsuite)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: من المتوقع أن يُغلق استحواذ Vista Equity Partners على Acumatica في الربع الثالث من عام 2025، مع التركيز على استراتيجية المنتج الأولى للذكاء الاصطناعي وابتكار تخطيط الموارد المؤسسية العمودي.

- مايو 2025: IBM Cloud قدمت السحابة السيادية والبنية التحتية للذكاء الاصطناعي عالي الأداء الموجهة للصناعات المنظمة، متماشية مع التزامات DORA الجديدة.

- أبريل 2025: Nasdaq وAWS أطلقتا مجموعة تقنية السوق Eqlipse لتعزيز السيولة العالمية مع ميزات سيادة البيانات المدمجة.

- مارس 2025: إصدار Workday لربيع 2025 قدم 350 ميزة جديدة للمالية والموارد البشرية، بما في ذلك حسابات مستحقة الدفع مدعومة بالذكاء الاصطناعي وخدمات CPQ آلية.

نطاق تقرير سوق الحوسبة السحابية المالية العالمي

الشركات (الكبيرة والصغيرة) تستكشف السحابة ومزاياها. برمجيات السحابة المالية تسمح للمؤسسات بتحقيق إدارة الإيرادات والثروة مع الحفاظ على علاقات العملاء. إنها تخلق تجربة عميل أفضل. تصبح الأعمال أكثر رشاقة بينما تقضي على سوء التواصل والأخطاء اليدوية.

سوق الحوسبة السحابية المالية مُقسم حسب الحل والخدمة (التنبؤ المالي، والإبلاغ والتحليل المالي، والمخاطر والامتثال، والخدمة المدارة)، والنشر (السحابة العامة والسحابة الخاصة)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات مقدمة من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| المحاسبة الأساسية ودفتر الأستاذ العام |

| التنبؤ والتخطيط المالي |

| المخاطر والامتثال وتقنيات التنظيم |

| الخزانة وإدارة النقد |

| كشوف المرتبات والتمويل للقوى العاملة |

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة/متعددة السحابات |

| البنوك |

| التأمين |

| أسواق رأس المال |

| الشركات المالية التقنية/البنوك الجديدة |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب الحل | المحاسبة الأساسية ودفتر الأستاذ العام | ||

| التنبؤ والتخطيط المالي | |||

| المخاطر والامتثال وتقنيات التنظيم | |||

| الخزانة وإدارة النقد | |||

| كشوف المرتبات والتمويل للقوى العاملة | |||

| حسب نموذج النشر | السحابة العامة | ||

| السحابة الخاصة | |||

| السحابة الهجينة/متعددة السحابات | |||

| حسب المستخدم النهائي | البنوك | ||

| التأمين | |||

| أسواق رأس المال | |||

| الشركات المالية التقنية/البنوك الجديدة | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الحوسبة السحابية المالية؟

يقف سوق الحوسبة السحابية المالية عند 37.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 77.23 مليار دولار أمريكي بحلول عام 2030.

أي نموذج نشر يقود سوق الحوسبة السحابية المالية؟

حلول السحابة العامة تهيمن حالياً بحصة سوقية قدرها 57.6%، رغم أن الإعدادات الهجينة ومتعددة السحابات تتوسع الأسرع بمعدل نمو سنوي مركب قدره 17.0%.

كيف يؤثر DORA على اعتماد الحوسبة السحابية المالية في أوروبا؟

DORA يفرض ضوابط مخاطر تقنية المعلومات والاتصالات أكثر صرامة وإبلاغ في الوقت الفعلي، مما يحث البنوك الأوروبية على تنفيذ منصات سحابية متوافقة مزودة بميزات المراجعة والمرونة الآلية.

لماذا تعتمد المؤسسات الصغيرة والمتوسطة منصات الحوسبة السحابية المالية بسرعة؟

التسعير ادفع-كلما-نمت، وأتمتة الذكاء الاصطناعي المدمجة، وحزم الخزانة كخدمة تسمح للمؤسسات الصغيرة والمتوسطة بالوصول إلى أدوات مالية بمستوى المؤسسة دون استثمار مسبق ثقيل، مما يدفع معدل نمو سنوي مركب قدره 17.3%.

ما هو دور الذكاء الاصطناعي التوليدي في سوق الحوسبة السحابية المالية؟

الذكاء الاصطناعي التوليدي يدعم تحليلات الخدمة الذاتية، والمستحقات الذكية، ومساعدي الخزانة المحادثيين، مما يعزز الكفاءة التشغيلية ويقوي الحالة التجارية للهجرة السحابية.

من هم اللاعبون الرئيسيون في سوق الحوسبة السحابية المالية؟

المقدمون الرائدون يشملون Oracle، وAmazon Web Services، وMicrosoft، وIBM، وSAP، والشركات المختصة مثل Planful وAcumatica، كل منها يميز من خلال قدرات الذكاء الاصطناعي والهندسات الجاهزة للامتثال.

آخر تحديث للصفحة في: