حجم وحصة سوق الاتصالات السحابية

استعراض السوق

| فترة الدراسة | 2022 - 2030 |

|---|---|

| حجم السوق (2025) | 31.34 مليار دولار أمريكي |

| حجم السوق (2030) | 105.93 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 27.58% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

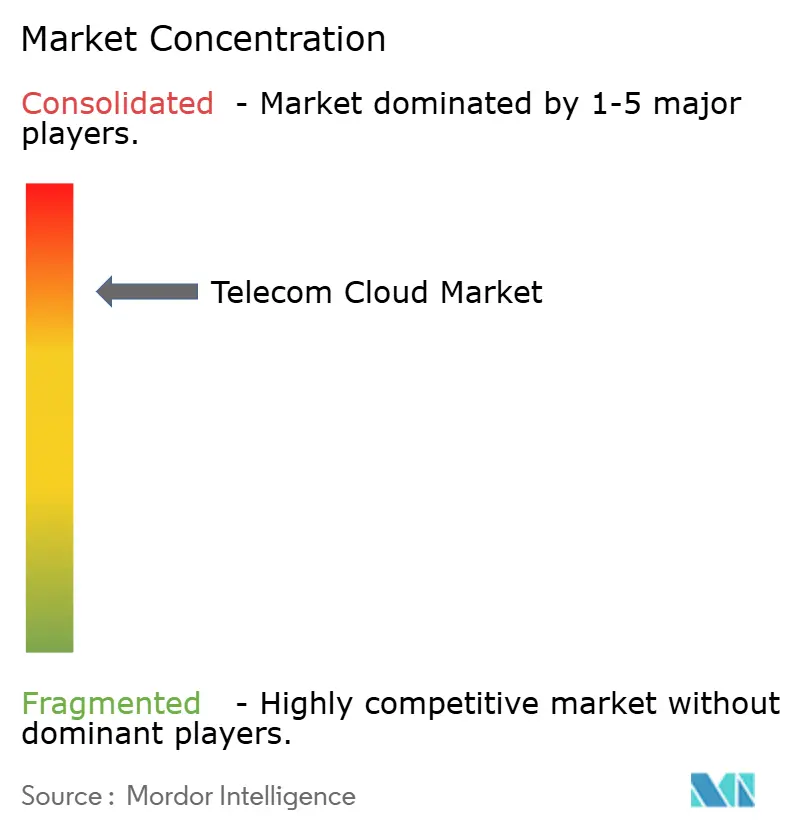

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الاتصالات السحابية من قبل Mordor Intelligence

يُقدر حجم سوق الاتصالات السحابية بـ 31.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 105.93 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 27.58%. يوجه المشغلون رؤوس الأموال نحو شبكات الاتصالات السحابية الأساسية التي تفتح إمكانيات استثمار 5G وتسرّع الحوسبة الطرفية وتضغط تكاليف التشغيل. الاتجاهات المتقاربة - نشر Open RAN ومحاكاة وظائف الشبكة واعتماد السحابة المختلطة - تغيّر طريقة هندسة وبيع الاتصالات. التزامات الإنفاق مثل صفقة AT&T بقيمة 14 مليار دولار أمريكي لـ Open RAN مع Ericsson تؤكد على حجم التحول. اتفاقية Vodafone بقيمة 1.5 مليار دولار أمريكي مع Microsoft تسلط الضوء على كيفية معالجة أطر العمل متعددة السحابة لتوقعات الأداء والسيادة والامتثال. تجارب Verizon للحوسبة الطرفية متعددة الوصول التي خفضت زمن التأخير إلى النصف توضح كيف يضع اتحاد السحابة الطرفية شركات الاتصالات لمجمعات إيرادات الصناعة 4.0.

النقاط الرئيسية للتقرير

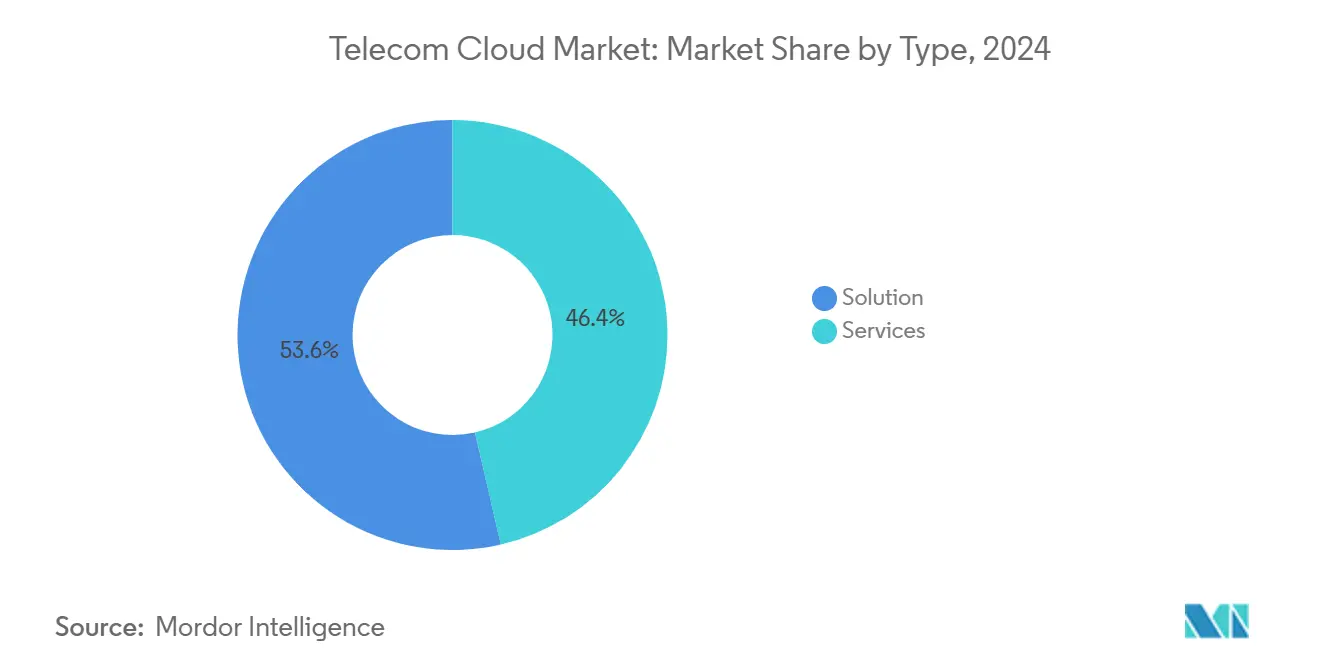

- حسب نوع الحل، قادت عروض الحلول بحصة إيراد قدرها 53.6% من سوق الاتصالات السحابية في عام 2024؛ من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 27.7% حتى عام 2030.

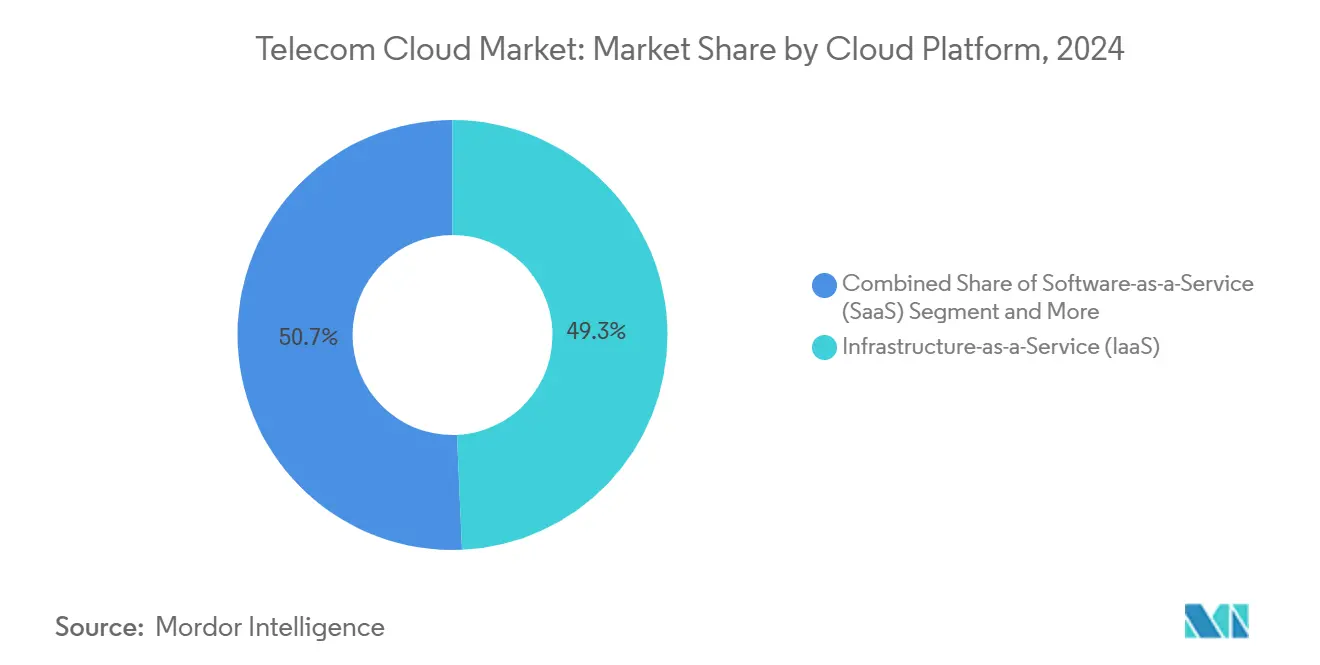

- حسب المنصة، استحوذت البنية التحتية كخدمة على 49.3% من حصة سوق الاتصالات السحابية في عام 2024، بينما من المتوقع أن ترتفع المنصة كخدمة بمعدل نمو سنوي مركب قدره 29.2% حتى عام 2030.

- حسب التطبيق، احتلت الفوترة والتزويد حصة 45.7% من حجم سوق الاتصالات السحابية في عام 2024، بينما تستعد إدارة حركة البيانات لمعدل نمو سنوي مركب قدره 28.1% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت BFSI بـ 32.7% من حصة سوق الاتصالات السحابية في عام 2024؛ تظهر الرعاية الصحية أسرع توسع بمعدل نمو سنوي مركب قدره 28.8% حتى عام 2030.

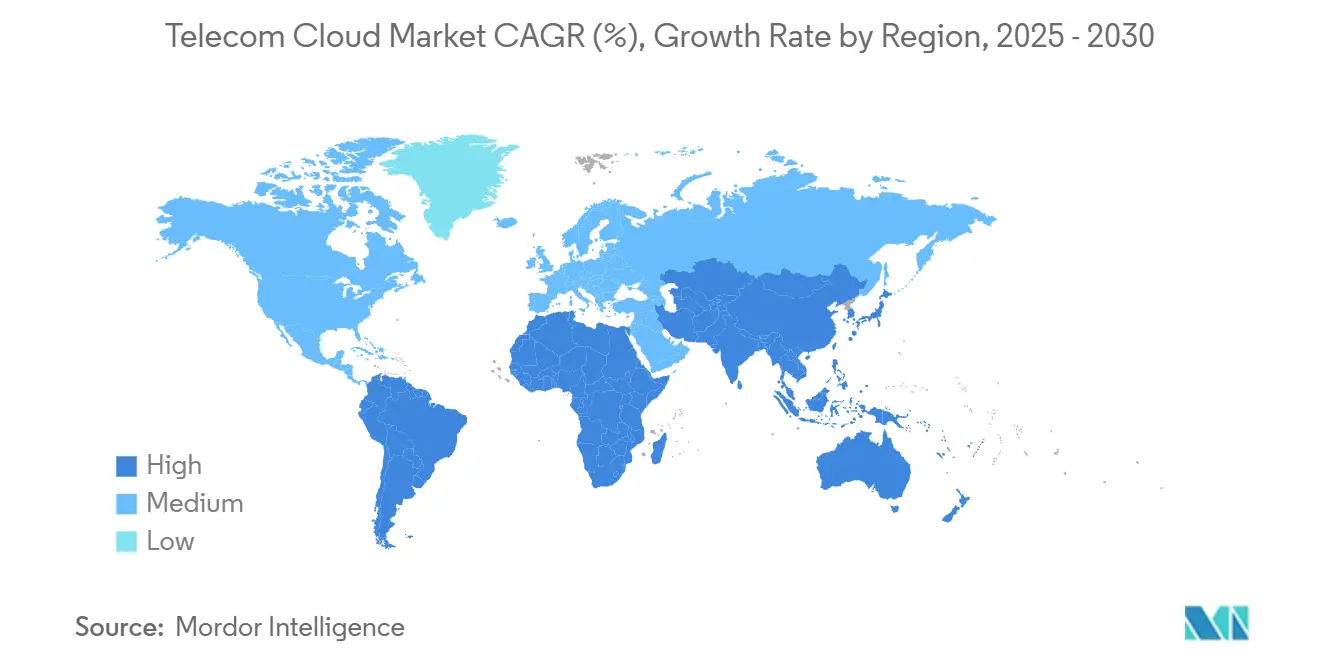

- حسب المنطقة، استحوذت أمريكا الشمالية على 35.3% من الإيرادات في عام 2024، ومع ذلك تسير آسيا والمحيط الهادئ على المسار الصحيح لمعدل نمو سنوي مركب قدره 27.3% بين 2025 و2030.

اتجاهات ورؤى سوق الاتصالات السحابية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في عمليات طرح 5G التي تتطلب شبكات أساسية سحابية أصلية | +6.5% | عالمي، مع مكاسب مبكرة في أمريكا الشمالية وأوروبا وأسواق آسيا والمحيط الهادئ الأساسية | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد السحابة المختلطة ومتعددة السحابة من قبل مشغلي الاتصالات | +2.7% | عالمي، قوي بشكل خاص في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| كفاءة التكلفة عبر وفورات OPEX المدعومة بـ NFV | +2.8% | عالمي، مع تأثير أعلى في الأسواق الناضجة | المدى المتوسط (2-4 سنوات) |

| تقارب Open RAN يسرّع من سحابة RAN | +1.9% | أمريكا الشمالية والاتحاد الأوروبي يقودان، آسيا والمحيط الهادئ تتبع | المدى الطويل (≥ 4 سنوات) |

| اتحاد السحابة الطرفية يمكّن من مؤسسة 4.0 فائقة انخفاض زمن التأخير | +1.5% | عالمي، مركز في المناطق الصناعية | المدى المتوسط (2-4 سنوات) |

| تعهدات الاستدامة تنقل شركات الاتصالات إلى السحابات العامة الخضراء | +1.2% | الاتحاد الأوروبي وأمريكا الشمالية يقودان، والتوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في عمليات طرح 5G التي تتطلب شبكات أساسية سحابية أصلية

الـ 5G المستقل يفرض نويات سحابية أصلية، مفككاً البنى المعمارية المتراصة لصالح الخدمات المصغرة التي تمكن تقسيم الشبكة الآلي والتزويد في الوقت الفعلي. عمل Deutsche Telekom مع Google Cloud على تنسيق RAN المدفوع بالذكاء الاصطناعي يثبت أن الأتمتة أصبحت الآن لا غنى عنها لإدارة حجم وتعقيد حركة مرور 5G. هاجرت Telefónica Germany 45 مليون مشترك إلى نواة 5G السحابية الأصلية من Ericsson، مما قلل أوقات تفعيل الخدمة وعزز مرونة الشبكة.[1]Deutsche Telekom AG, "Telefónica Germany Migrates 45 Million Subscribers to Cloud-Native Core," ericsson.comهذه التحولات تشير إلى أن إيرادات 5G تعتمد على قدرات سحابية أصلية منشورة بدرجة شركة الاتصالات.

تزايد اعتماد السحابة المختلطة ومتعددة السحابة من قبل مشغلي الاتصالات

مخطط Rakuten Symphony متعدد السحابات يعرض قابلية نقل أحمال العمل عبر المزودين مع حماية التزامات السيادة. البنى المعمارية المختلطة تسمح لوظائف الشبكة الحساسة لزمن التأخير بالبقاء في الموقع بينما تنفجر أحمال العمل القابلة للتوسع إلى السحابات العامة. Cisco تجد أن 82% من المؤسسات تشغل الآن نماذج مختلطة، مما يؤكد الاستراتيجية للمرونة وتحسين التكلفة. هذا الاعتماد ثنائي البيئة يتسارع مع ربط المشغلين للامتثال بسرعة الابتكار.

اتحاد السحابة الطرفية يمكّن من مؤسسة 4.0 فائقة انخفاض زمن التأخير

تجارب Verizon للحوسبة الطرفية متعددة الوصول خفضت زمن التأخير إلى النصف، وهو شرط مسبق للأتمتة في الوقت الفعلي في المصانع ومراكز اللوجستيات. [2]Verizon Communications, "MEC Trials Cut Latency by 50%," verizon.com النماذج الموحدة للسحابة الطرفية تخيط السحابات المركزية مع مناطق الحافة المترو، فاتحة إيرادات جديدة من حالات الاستخدام للصناعة 4.0 وAR/VR والتنقل المستقل.

تقارب Open RAN يسرّع من سحابة RAN

تخطط AT&T لـ 70% من حركة المرور اللاسلكية على منصات قادرة على الانفتاح بحلول 2026 من خلال تحالف Ericsson بقيمة 14 مليار دولار أمريكي، موضحة كيف أن عمليات النشر المفككة للأجهزة والبرمجيات تدخل نطاق الإنتاج att.com. عضوية Google Cloud في O-RAN Alliance تظهر أن مقدمي الخدمات السحابية الكبار يتسابقون لحقن براعتهم البرمجية في شبكات الراديو.[3]Google Cloud, "Ericsson On-Demand Launch Announcement," cloud.google.comالسحابة RAN تركز المعالجة، معززة كفاءة الطيف ومقللة استهلاك الطاقة، وهي نتائج متماشية مع أهداف المشغلين في التكلفة والاستدامة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سيادة البيانات وعقبات الامتثال الأمني | -3.2% | عالمي، حاد بشكل خاص في الاتحاد الأوروبي والصين والأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| تعقيد التكامل مع مكدسات BSS/OSS القديمة | -2.1% | عالمي، تأثير أعلى في الأسواق الناضجة مع بنية تحتية قديمة واسعة | المدى المتوسط (2-4 سنوات) |

| نقص في مهارات السحابة الأصلية في فرق عمليات الاتصالات | -1.8% | عالمي، الأكثر حدة في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| مخاطر تكلفة الخروج السحابية عبر الحدود العالية | -1.4% | عالمي، تؤثر بشكل خاص على المشغلين متعددي الجنسيات | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

سيادة البيانات وعقبات الامتثال الأمني

أطر الامتثال الخاصة بالاتصالات من Google Cloud تشهد على متاهة قواعد الخصوصية الإقليمية التي يجب على شركات الاتصالات تلبيتها. ولايات التوطين تضخم تكاليف الحوسبة بما يصل إلى 60%، مما يؤدي إلى تآكل جاذبية توفير التكلفة لسوق الاتصالات السحابية. مخططات VMware للسحابة السيادية تظهر أن تعقيد البنية المعمارية يرتفع عندما تفرض شركات الاتصالات الإقامة داخل البلاد والتشفير أثناء الراحة. القوانين المتطورة تقيد مرونة النشر وتطيل الجداول الزمنية للمشاريع.

تعقيد التكامل مع مكدسات BSS/OSS القديمة

Netcracker يحدد مسارات المعالجة متعددة المراحل لهجرات السحابة، مسلطة الضوء على التكاملات المخصصة الواسعة التي تقاوم نُهج الرفع والتحويل netcracker.com. Ericsson تؤكد أن صوامع BSS القديمة تعيق سرعات طرح الخدمات الرقمية.[3] الديون التقنية وعقبات إدارة التغيير تجتمع لإبطاء الزخم، خاصة في الأسواق الناضجة مع عقود من التخصيص.

تحليل القطاعات

حسب النوع: الخدمات تكتسب زخماً مع توسع النماذج المُدارة

في عام 2024 احتل قطاع الحلول حصة 53.6%، مما يعكس تركيز المشغلين في الموجة الأولى على مكدسات السحابة الأساسية. ومع ذلك، تتسارع الخدمات بمعدل نمو سنوي مركب قدره 27.7%، ومن المتوقع أن تقلص الفجوة مع قيام شركات الاتصالات بإسناد العمليات إلى شركاء متخصصين. الاتصالات الموحدة وCDN وأحمال عمل الأمان تستمر في رفع إيرادات الحلول، لكن عقود الاستضافة المُدارة والخدمات المهنية والشبكة كخدمة تنمو بشكل أسرع.

المشغلون يعتمدون بشكل متزايد النماذج المُدارة لتقليل المخاطر في التحول وإعادة نشر الموظفين نحو ابتكار العملاء. البصمات المشتركة تمنح شركات الاتصالات القرب من مناطق الحافة، بينما ارتباطات الخدمات المهنية تعالج نقص المهارات. هذا الاتجاه يشير إلى تحول هيكلي نحو الاستهلاك القائم على opex، مما يوائم إنفاق الاتصالات مع مرونة حركة المرور وموسمية المشتركين عبر سوق الاتصالات السحابية.

حسب التطبيق: إدارة حركة البيانات تتفوق على أعمدة OSS التقليدية

احتفظت الفوترة والتزويد بـ 45.7% من حجم سوق الاتصالات السحابية في عام 2024، مدعمة أنشطة ضمان الإيرادات الحاسمة لكل شركة اتصالات. إدارة حركة البيانات، مع ذلك، من المتوقع أن تنمو 28.1% سنوياً مع ازدياد ضغط بيانات 5G على الشبكات. Cisco Ultra Traffic Optimization وOpanga RAIN AI تعرض تخفيف الازدحام المدفوع بالذكاء الاصطناعي الذي يعزز QoE دون شراء طيف جديد.

المحركات المشبعة بالذكاء الاصطناعي التي تتنبأ بالازدحام وتعيد توجيه الحزم في الوقت الفعلي تصبح قدرات لا بد منها. HCL's Augmented Network Automation توضح رفع 20% في السعة إلى جانب تخفيض OPEX، مما يفسر النمو الكبير. أحمال العمل الإضافية مثل تحليلات الأمان وبوابات تجربة العملاء تهاجر أيضاً إلى السحابة بالتوافق، معززة التنويع على مستوى التطبيق داخل سوق الاتصالات السحابية.

حسب المنصة السحابية: PaaS تجذب عقليات المطورين

احتفظت البنية التحتية كخدمة بـ 49.3% من حصة سوق الاتصالات السحابية في عام 2024 لأن الآلات الافتراضية وخوادم المعدن العاري تبقى خط الأساس لـ VNFs وأحمال العمل القديمة. المنصة كخدمة ترتفع بنسبة 29.2% سنوياً مع انتقال الخدمات المصغرة والحاويات وأنابيب CI/CD إلى المركز. 5G Core-as-a-Service من Ericsson وGoogle Cloud يتيح للمشغلين إنشاء شرائح في دقائق، مثبتاً أن PaaS يمكن أن تلبي SLAs بدرجة الاتصالات.

تنسيق الحاويات ونماذج بدون خادم تقلل عبء التطوير وتقصر دورات الإصدار، مغناطيسية فرق تطبيقات الشبكة نحو PaaS. SaaS تبقى متخصصة الآن لأن شركات الاتصالات تفضل السيطرة على طبقات الشبكة، رغم ظهور عروض SaaS مستهدفة في التحليلات والامتثال. التحول يؤكد كيف يتماشى سوق الاتصالات السحابية مع أدوات السحابة الأصلية الرئيسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الرعاية الصحية تندفع خلف قيادة BFSI

هيمنت BFSI بحصة 32.7% من حجم سوق الاتصالات السحابية في عام 2024 حيث تعتمد الخدمات المصرفية الرقمية والتداول وتحليلات الاحتيال على البنية التحتية الآمنة منخفضة زمن التأخير. الرعاية الصحية، رغم كونها أصغر، تتقدم بمعدل نمو سنوي مركب قدره 28.8% مع توسع الطب عن بُعد والتصوير والمراقبة عن بُعد. خدمة التصوير الطبي من AT&T توضح كيف تحسن المستودعات السحابية المركزية تدفقات عمل التشخيص.

التصنيع يعتمد شبكات LTE الخاصة والسحابات الطرفية للمصانع الذكية، كما يتضح من عمليات طرح الصناعة 4.0 من Dow Chemical. التجزئة تعتمد على القنوات المتعددة والمخزون في الوقت الفعلي، بينما مشاريع الحكومة والمدن الذكية تركز على السلامة العامة والتنقل. الإعلام والترفيه يستمر في دفع سعة CDN والبث المباشر، مما ينوع الطلب عبر سوق الاتصالات السحابية.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 35.3% من الإيرادات في عام 2024 مع تماشي عمليات طرح 5G المبكرة وشراكات مقدمي الخدمات السحابية الراسخة واللوائح المواتية. شركات الاتصالات استثمرت خدمات الحافة والاتصال المؤسسي، معززة القيادة الإقليمية في سوق الاتصالات السحابية. تيارات التمويل الفيدرالي لـ 5G الريفي تعزز أيضاً زخم الاستثمار.

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 27.3% حتى عام 2030، مدعومة ببرامج الرقمنة الحكومية واستثمارات مراكز البيانات الضخمة. التزام AWS بـ 15 مليار دولار أمريكي وخطة Microsoft بـ 2.9 مليار دولار أمريكي في اليابان توضح كثافة رأس المال، بينما قفزة إيرادات خدمات السحابة من Huawei بنسبة 77% في عام 2023 تشير إلى تسارع الطلب المحلي. إنفاق الصين بـ 9.2 مليار دولار أمريكي على البنية التحتية السحابية في عام 2023 يضع شركات الاتصالات ومقدمي الخدمات المحليين للنمو.

أوروبا تبقى سوقاً كبيراً، حيث ولايات السيادة الصارمة تعزز بناء السحابة السيادية وتثير تجارب Open RAN. أهداف كفاءة الطاقة تتماشى مع توحيد السحابة، مما يمنح شركات الاتصالات الأوروبية ضرورات استراتيجية لتحديث الشبكات. الشرق الأوسط وأفريقيا وأمريكا اللاتينية تظهر منحنيات اعتماد متصاعدة مدفوعة بمبادرات المدن الذكية واختراق التكنولوجيا المالية والديموغرافيات المحمولة أولاً، رغم أن الثغرات التنظيمية ونقص المهارات يقللان من الحجم قريب المدى.

المشهد التنافسي

تتمحور المنافسة حول التحالفات بدلاً من المعارك المباشرة. تعاون Vodafone الذي يمتد لعقد من الزمان بقيمة 1.5 مليار دولار أمريكي مع Microsoft يُجسد كيف يؤمن المشغلون ابتكار مقدمي الخدمات السحابية الكبار بينما يصل مقدمو الخدمات السحابية الكبار إلى توزيع شركات الاتصالات. Ericsson وNokia وSamsung يدمجون واجهات برمجة التطبيقات السحابية في محافظ RAN، ضامنين الصلة مع انتقال وظائف الشبكة إلى البرمجيات. Google Cloud وAWS وMicrosoft Azure يصممون مكدسات PaaS بدرجة شركة الاتصالات، متنافسين على الأتمتة والذكاء الاصطناعي وضمانات السيادة.

بائعو اللعب الخالص يملؤون المتخصصات - Mavenir في IMS السحابية الأصلية، وMetaswitch في التحكم الافتراضي في حدود الجلسة - بينما مدمجو الأنظمة يتعاملون مع تنسيق السحابة المتعددة المعقد. تحالف الذكاء الاصطناعي للاتصالات العالمي يكشف نماذج الاتحاد الهادفة لتخفيف هيمنة مقدمي الخدمات السحابية الكبار من خلال تطوير LLMs متعددة اللغات مشتركة. كثافة المنافسة متوسطة؛ خلق القيمة يعتمد على تنسيق النظام البيئي بدلاً من انتزاع الحصص صفرية المجموع عبر سوق الاتصالات السحابية.

قادة صناعة الاتصالات السحابية

-

AT&T Inc

-

BT Group PLC

-

Telefonaktiebolaget LM Ericsson

-

Verizon Communications Inc.

-

Telstra Corporation Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت Ericsson وGoogle Cloud "Ericsson On-Demand"، منصة نواة 5G SaaS تمكن التوسع المرن واستكشاف الأخطاء بمساعدة الذكاء الاصطناعي.

- يونيو 2025: أعلنت Microsoft عن 400 مليون دولار أمريكي لتوسيع مراكز البيانات السحابية والذكاء الاصطناعي السويسرية.

- مايو 2025: أظهرت نتائج الربع الأول 2025 لشركة Lumen Technologies معدل EBITDA المعدل بقيمة 929 مليون دولار أمريكي وامتدت الوصول المباشر للألياف إلى Google Cloud.

- فبراير 2025: فعلت O2 Telefónica أول شبكة Cloud RAN تجارية في العالم على 5G SA مع Ericsson.

- فبراير 2025: سجلت Deutsche Telekom إيرادات بقيمة 29.8 مليار يورو (32.1 مليار دولار أمريكي)، بزيادة 6.5%، مما يعكس النمو المرتكز على السحابة.

نطاق تقرير سوق الاتصالات السحابية العالمي

الاتصالات السحابية هي تقدم جديد في تكنولوجيا المعلومات والاتصالات، حيث لا يُستخدم الأجهزة للاتصال. يوفر سعة شبكة غير محدودة لإدارة نمو البيانات غير المتوقع وتقديم تجربة عملاء فائقة. السحابة تعتبر تحويل التطبيقات وتخزين البيانات ودورات الحوسبة التي تستفيد من الحوسبة السحابية.

السوق مقسم حسب النوع (الحل، الخدمة)، التطبيق (الفوترة والتزويد، إدارة حركة البيانات)، المنصة السحابية (البرمجيات كخدمة (SAAS)، البنية التحتية كخدمة (IAAS)، المنصة كخدمة (PAAS))، المستخدم النهائي، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، فرنسا، ألمانيا، إيطاليا، وبقية أوروبا)، آسيا والمحيط الهادئ (الهند، الصين، اليابان، وبقية آسيا والمحيط الهادئ)، وبقية العالم).

أحجام السوق والتوقعات مقدمة من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الحل | الاتصالات الموحدة والتعاون |

| شبكة تسليم المحتوى | |

| حلول أخرى | |

| الخدمة | خدمات التواجد المشترك |

| خدمات الشبكة | |

| الخدمات المهنية | |

| الخدمات المُدارة | |

| أنواع أخرى |

| الفوترة والتزويد |

| إدارة حركة البيانات |

| تطبيقات أخرى |

| البرمجيات كخدمة (SaaS) |

| البنية التحتية كخدمة (IaaS) |

| المنصة كخدمة (PaaS) |

| BFSI |

| التجزئة |

| التصنيع |

| النقل والتوزيع |

| الرعاية الصحية |

| الحكومة |

| الإعلام والترفيه |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| تايوان | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب النوع | الحل | الاتصالات الموحدة والتعاون | |

| شبكة تسليم المحتوى | |||

| حلول أخرى | |||

| الخدمة | خدمات التواجد المشترك | ||

| خدمات الشبكة | |||

| الخدمات المهنية | |||

| الخدمات المُدارة | |||

| أنواع أخرى | |||

| حسب التطبيق | الفوترة والتزويد | ||

| إدارة حركة البيانات | |||

| تطبيقات أخرى | |||

| حسب المنصة السحابية | البرمجيات كخدمة (SaaS) | ||

| البنية التحتية كخدمة (IaaS) | |||

| المنصة كخدمة (PaaS) | |||

| حسب المستخدم النهائي | BFSI | ||

| التجزئة | |||

| التصنيع | |||

| النقل والتوزيع | |||

| الرعاية الصحية | |||

| الحكومة | |||

| الإعلام والترفيه | |||

| مستخدمون نهائيون آخرون | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| كولومبيا | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| تايوان | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق الاتصالات السحابية؟

يُقدر سوق الاتصالات السحابية بـ 31.34 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق الاتصالات السحابية المتوقعة؟

من المتوقع أن يسجل معدل نمو سنوي مركب قدره 27.58%، ليصل إلى 105.93 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع وتيرة؟

من المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 27.3% بفضل الإنفاق الكثيف على البنية التحتية وبرامج الحكومة الرقمية.

لماذا الخدمات تتفوق على الحلول في النمو؟

المشغلون يقومون بشكل متزايد بإسناد عمليات السحابة إلى مقدمي الخدمات المُدارة، مما يدفع قطاع الخدمات بمعدل نمو سنوي مركب قدره 27.7% حيث يركزون الموارد الداخلية على الابتكار.

ما هو أكبر قيد يواجه اعتماد الاتصالات السحابية؟

سيادة البيانات وعقبات الامتثال الأمني تطرح 3.2 نقطة مئوية من توقعات معدل النمو السنوي المركب، خاصة في المناطق ذات قوانين التوطين الصارمة.

آخر تحديث للصفحة في: