حجم وحصة سوق تصنيع التعبئة النهائية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 13.33 مليار دولار أمريكي |

| حجم السوق (2030) | 20.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.70% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تصنيع التعبئة النهائية من قبل موردور إنتليجنس

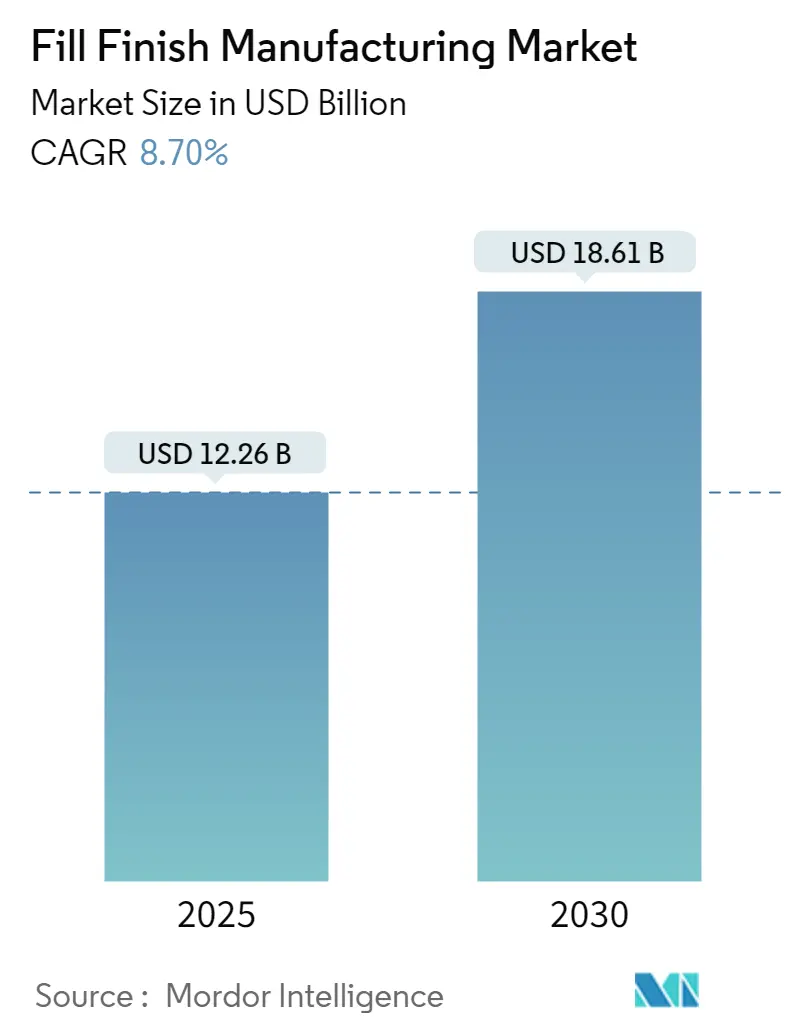

يقف سوق تصنيع التعبئة النهائية عند 12.26 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.61 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب يبلغ 8.7%. تأتي الزخم القوي من خط أنابيب البيولوجيا المتسارع، والتحول المكثف نحو الاستعانة بمصادر خارجية للعمليات المعقمة، والاعتماد الواسع على أنظمة الحاويات الجاهزة للاستخدام التي تقلل من مخاطر التلوث ووقت التنفيذ. تبقى أوروبا المحور الإقليمي الأهم، مستفيدة من الأطر التنظيمية الصارمة ولكن المنسقة التي تكافئ المصنعين الملتزمين، بينما تسجل آسيا والمحيط الهادئ أسرع نمو حيث تقوم الصين والهند بتوسيع قدرات ممارسات التصنيع الجيد الموجهة للتصدير. تحتفظ المحاقن المعبأة مسبقاً بالموقع القيادي بين المواد الاستهلاكية، لكن خراطيش الاستخدام الجاهز تظهر أعلى مسار نمو حيث يقوم المصنعون بتبسيط العمليات لتلبية مبادئ ممارسات التصنيع الجيد الأوروبية المنقحة الملحق 1. اشتدت المنافسة بعد استحواذ نوفو هولدينجز بقيمة 16.5 مليار دولار أمريكي على كاتالنت، مما دفع المنافسين لمتابعة توسع القدرات والترقيات الرقمية والتحالفات الاستراتيجية لتأمين عقود التعبئة النهائية عالية القيمة.

النقاط الرئيسية المستخلصة من التقرير

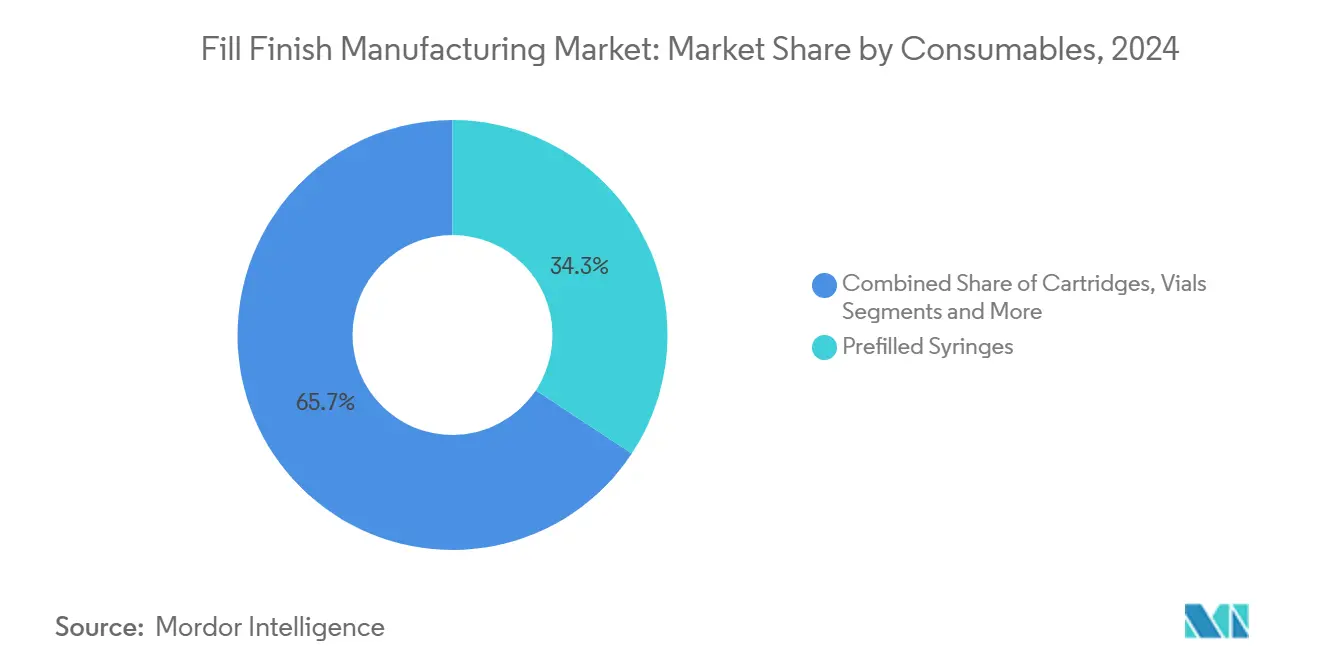

- من ناحية المواد الاستهلاكية، استحوذت المحاقن المعبأة مسبقاً على 34.3% من حصة سوق تصنيع التعبئة النهائية في عام 2024؛ من المتوقع أن تتوسع خراطيش الاستخدام الجاهز بمعدل نمو سنوي مركب يبلغ 11.67% حتى عام 2030.

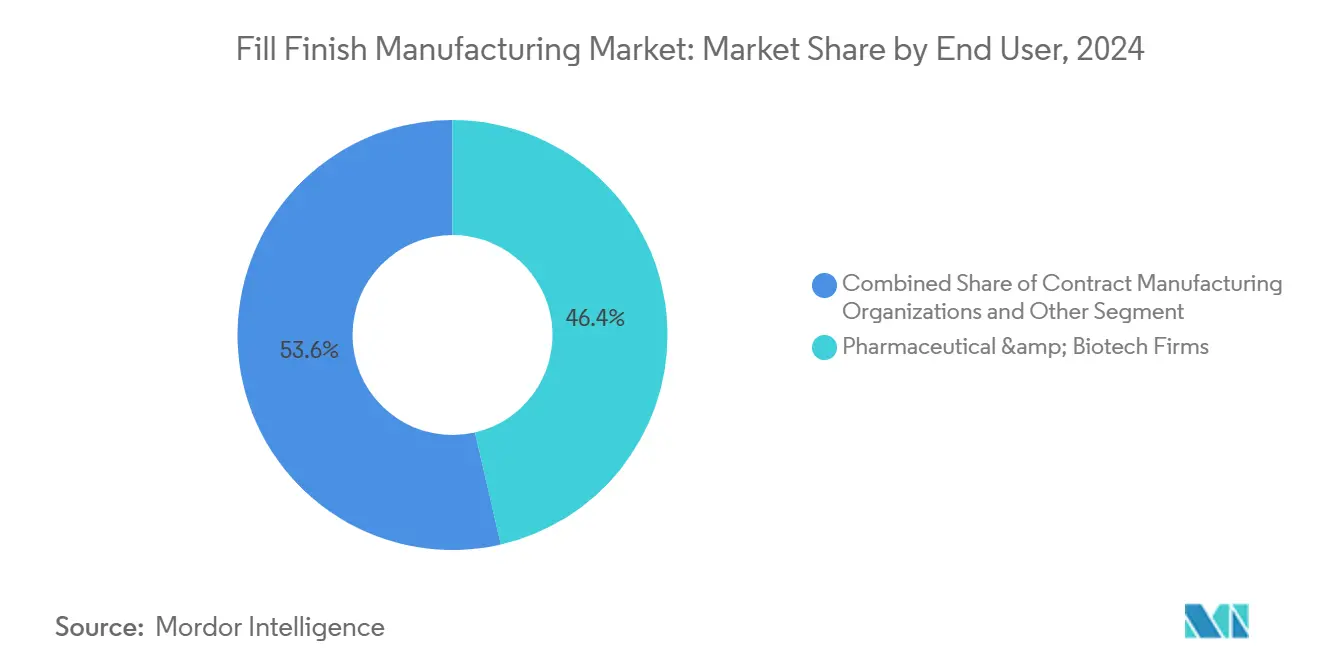

- من ناحية المستخدم النهائي، احتلت شركات الأدوية والتكنولوجيا الحيوية 46.4% من حجم سوق تصنيع التعبئة النهائية في عام 2024، بينما تتقدم منظمات التصنيع التعاقدي المتخصصة في العلاج المتقدم بمعدل نمو سنوي مركب يبلغ 11.4% حتى عام 2030.

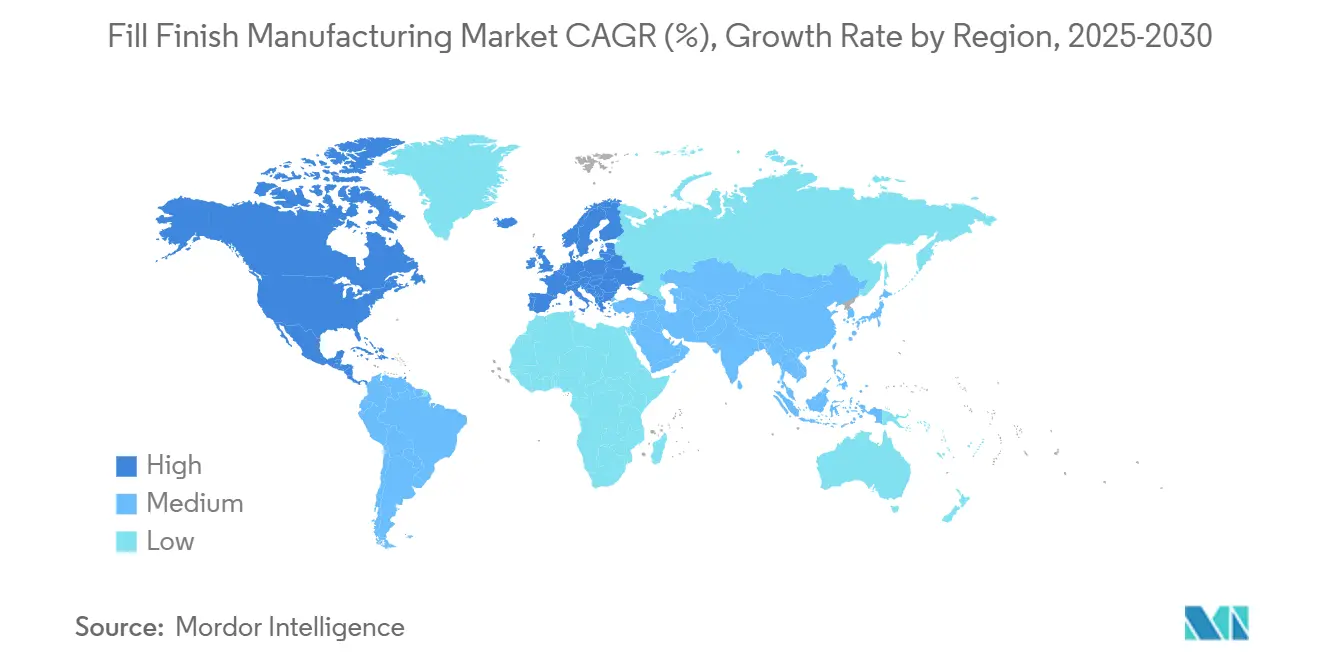

- من ناحية جغرافية، تصدرت أوروبا بحصة إيرادات تبلغ 33.4% في عام 2024؛ من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب يبلغ 11.8% خلال نفس الأفق الزمني.

اتجاهات ورؤى السوق العالمي لتصنيع التعبئة النهائية

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التطورات التكنولوجية في محاقن وخراطيش الاستخدام الجاهز | +2.10% | عالمية، مع الاعتماد المبكر في أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تزايد الاستعانة بمصادر خارجية لمنظمات تطوير وتصنيع العقود/منظمات التصنيع التعاقدي | +1.80% | عالمية، الأقوى في آسيا والمحيط الهادئ والأسواق الناشئة | المدى القصير (≤ سنتان) |

| توسع خط أنابيب البيولوجيا والحقن | +2.30% | عالمية، مركزة في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| أنظمة العزل المعيارية للدفعات الصغيرة للعلاجات الخلوية والجينية | +1.20% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الصيانة التنبؤية المدفوعة بالذكاء الاصطناعي لخطوط التعبئة النهائية | +0.90% | عالمية، تقودها المرافق المتقدمة تكنولوجياً | المدى القصير (≤ سنتان) |

| دفع الاستدامة للمكونات البوليمرية القابلة لإعادة التدوير | +0.40% | مدفوعة من الاتحاد الأوروبي، تتوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التطورات التكنولوجية في محاقن وخراطيش الاستخدام الجاهز

تكتسب حاويات الاستخدام الجاهز زخماً حيث يواجه المصنعون قواعد أكثر صرامة للتحكم في التلوث تحت مبادئ ممارسات التصنيع الجيد الأوروبية المنقحة الملحق 1. في سبتمبر 2024، ركز التحالف بين شوت فارما وجيريشايمر ومجموعة ستيفاناتو على الخبرة الصناعية في حلول الاستخدام الجاهز التي تزيل خطوات الغسيل وإزالة الحمى، مما يقلل المخاطر التشغيلية بنسبة تصل إلى 80%. أفادت ويست للخدمات الصيدلانية عن نمو عضوي بنسبة 4.5% في قطاع منتجاتها المملوكة خلال الربع الرابع من عام 2024، مدفوعة إلى حد كبير باعتماد الاستخدام الجاهز. تثبت خراطيش الاستخدام الجاهز قيمة خاصة للبيولوجيا عالية اللزوجة حيث يكون الحفاظ على العائد أمراً بالغ الأهمية، مما يضع هذه المواد الاستهلاكية في موقع للنمو المستدام ذي الأرقام المزدوجة حتى عام 2030.

تزايد الاستعانة بمصادر خارجية لمنظمات تطوير وتصنيع العقود/منظمات التصنيع التعاقدي

تكثف رعاة الأدوية الاستعانة بمصادر خارجية للتركيز على رأس المال في البحث والتسويق. من المتوقع أن ترتفع حصة قدرة البيولوجيا العالمية التي تتحكم فيها منظمات التصنيع التعاقدي من 43% في عام 2024 إلى 54% بحلول عام 2028، حيث تستحوذ آسيا والمحيط الهادئ على أكبر تحول في القدرة بسبب الكفاءات في التكلفة وتحسن معايير الامتثال.[1]ISPE, "2024 Biopharmaceutical Manufacturing Capacity Survey," ispe.orgيوضح برنامج توسع فوجيفيلم ديوسينث البالغ 8 مليارات دولار أمريكي حجم الاستثمار الهادف إلى تلبية الطلب المتزايد على الخدمات المعقمة المستعان بها من مصادر خارجية.

توسع خط أنابيب البيولوجيا والحقن

دفع الاستيعاب السريع لمنشطات GLP-1 نوفو نورديسك لشراء ثلاثة مواقع لكاتالنت مقابل 11 مليار دولار أمريكي لضمان استمرارية إمدادات ويجوفي. تضيف العلاجات الخلوية والجينية المزيد من التعقيد، مما يحفز الاستثمار في أنظمة العزل المعيارية القادرة على معالجة 120-500 حاوية في الساعة مع فقدان منتج أدنى.

الصيانة التنبؤية المدفوعة بالذكاء الاصطناعي لخطوط التعبئة النهائية

حققت أمجين معدلات اكتشاف جسيمات أعلى بنسبة 70% وانخفاض بنسبة 60% في الرفض الخاطئ بعد تطبيق التفتيش البصري المدعوم بالذكاء الاصطناعي في مصنعها في بورتوريكو. تسلط شراكة آي إم إيه لايف مع فالكونري ونشر سامسونج بيولوجيكس لمحاكيات التوأم الرقمي الضوء على كيفية رفع التحليلات المتقدمة للفعالية الإجمالية للمعدات بينما تدعم مسار تعيين تكنولوجيا التصنيع المتقدمة لإدارة الغذاء والدواء الأمريكية في يناير 2025.[2]The Regulatory Affairs Professionals Society, "Advanced Manufacturing Technology Designation Final Guidance," raps.org .

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ممارسات التصنيع الجيد العالمية الصارمة وتكاليف التحقق | -1.40% | عالمية، الأكثر صرامة في الاتحاد الأوروبي وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| النفقات الرأسمالية العالية لخطوط التعبئة النهائية المعقمة | -1.10% | عالمية، حادة في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| لائحة الاتحاد الأوروبي لنفايات البلاستيك على المواد الاستهلاكية وحيدة الاستخدام | -0.70% | مدفوعة من الاتحاد الأوروبي، تأثير سلسلة التوريد العالمية | المدى الطويل (≥ 4 سنوات) |

| نقص المواهب لخطوط الدفعات الصغيرة للعلاج المتقدم | -0.50% | عالمية، بالغة الأهمية في الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ممارسات التصنيع الجيد العالمية الصارمة وتكاليف التحقق

يدفع الامتثال لتوقعات ممارسات التصنيع الجيد المتطورة كثافة الاستثمار. تتراوح تكلفة بناء المساحة المعقمة لممارسات التصنيع الجيد الحالية من 500 إلى 1400 دولار أمريكي لكل قدم مربع، بينما توجيهات إدارة الغذاء والدواء الأمريكية في يناير 2025 حول توحيد الدفعات ترفع أعباء التحقق أكثر. تواجه الشركات الأوروبية أيضاً لائحة التعبئة والتغليف ونفايات التعبئة والتغليف التي تفرض تعبئة قابلة لإعادة التدوير بالكامل بحلول عام 2030، مما يزيد من تعقيد التحقق من العمليات للمكونات البوليمرية.

النفقات الرأسمالية العالية لخطوط التعبئة النهائية المعقمة

يتطلب بناء قدرة جديدة نفقات كبيرة، كما يتضح من استحواذ لونزا بقيمة 1.2 مليار دولار أمريكي على مرفق فاكافيل التابع لروش، تبعه التزام ترقية إضافي بقيمة 500 مليون فرنك سويسري. يشير متوسط استخدام الصناعة البالغ 51% إلى أن العديد من الشركات يمكنها حصاد القدرة الكامنة من خلال التحسين الرقمي بدلاً من مشاريع المواقع الجديدة المكلفة، ولكن نضج التحليلات المحدود غالباً ما يعرقل مثل هذه التحركات.

تحليل القطاعات

حسب المواد الاستهلاكية: ابتكار الاستخدام الجاهز يدفع تطور السوق

ولّدت فئة المواد الاستهلاكية أكبر مساهمة في سوق تصنيع التعبئة النهائية في عام 2024، عندما احتلت المحاقن المعبأة مسبقاً حصة 34.3%. ومع ذلك، تحقق خراطيش الاستخدام الجاهز أسرع نمو، متقدمة بمعدل نمو سنوي مركب يبلغ 11.67% حتى عام 2030. ينبع الاعتماد من قدرتها على تقليل وقت الإنتاج بما يصل إلى 300 ساعة سنوياً، وتعزيز ضمان العقامة، والتماشي مع تفويضات التحكم في التلوث الجديدة.[3]Giovanni Cosmi and Mirko Gabriele, "GMP Annex 1 Implementation: RTU Containers Offer Compliance Path," PDA Letter, pda.org من المتوقع أن يزيد سوق تصنيع التعبئة النهائية الطلب على العمليات المبسطة. تحتفظ القوارير بأهميتها للعلاجات صغيرة الدفعة والشخصية، بينما تظهر الحاويات المتخصصة للعلاجات المتقدمة توسعاً قوياً مع توسع التسويق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: تخصص منظمات التصنيع التعاقدي يحقق نمواً ممتازاً

احتفظت شركات الأدوية والتكنولوجيا الحيوية بـ 46.4% من سوق تصنيع التعبئة النهائية في عام 2024 من خلال الاستفادة من القدرة الداخلية للأصول الأساسية. ومع ذلك، تنمو منظمات التصنيع التعاقدي التي تستهدف العلاجات المتقدمة بأسرع معدل بمعدل نمو سنوي مركب يبلغ 11.4%، مستفيدة من الخبرة في الطرق المعقدة وتفضيلات رعاة الأدوية الخفيفة الأصول.

أدى استحواذ نوفو هولدينجز بقيمة 16.5 مليار دولار أمريكي على كاتالنت إلى إنشاء عملاق متكامل، ويضيف استحواذ لونزا على فاكافيل 330,000 لتر من قدرة المفاعل الحيوي لمطاردة البيولوجيا الرائجة. في الوقت نفسه، يستثمر اللاعبون من المستوى المتوسط مثل سيمبيوسيس للخدمات الصيدلانية في القدرات المتخصصة للطب الشخصي، مما يساعدهم في تأمين عقود تحمل تسعيراً ممتازاً. تضع مزايا التكلفة في آسيا والمحيط الهادئ والتحسينات التنظيمية المنطقة لاستضافة 45% من قدرة منظمات التصنيع التعاقدي العالمية بحلول عام 2028، على الرغم من بقاء المشاريع عالية التعقيد مركزة في أمريكا الشمالية وأوروبا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت أوروبا بحصة سوقية تبلغ 33.4% في عام 2024، مدفوعة بلوائح منسقة ترفع حواجز الدخول وتضع معايير الجودة العالمية. يستثمر المصنعون الإقليميون مبكراً في الأتمتة وعوازل معيارية وتعبئة قابلة لإعادة التدوير للبقاء في المقدمة في امتثال لائحة التعبئة والتغليف ونفايات التعبئة والتغليف، بينما تثبت ألمانيا وسويسرا القدرات من خلال شركات مثل سينتجون وشوت فارما. من المتوقع أن يتقدم حجم سوق تصنيع التعبئة النهائية في أوروبا بمعدل نمو سنوي مركب مستقر يبلغ 7.2%، بمساعدة التمويل العام المستمر لابتكار الأدوية البيولوجية.

آسيا والمحيط الهادئ هي أسرع المناطق نمواً، متقدمة بمعدل نمو سنوي مركب يبلغ 11.8% حتى عام 2030. تشجع السياسة الصناعية للصين إنتاج البيولوجيا الموجه للتصدير بممارسات التصنيع الجيد؛ يتوقع ما يقرب من 90% من التنفيذيين المحليين تشغيل مصانع بمعايير عالمية خلال عقد. تتبع الهند مساراً مشابهاً ولكنها تؤكد على القدرة التنافسية في التكلفة بينما ترقي أنظمة الامتثال. تستفيد سنغافورة وكوريا الجنوبية من البنية التحتية الرقمية المتقدمة ونماذج الشراكة مع الشركات متعددة الجنسيات. يدعم التوسع السريع للمنطقة استثمارات القدرة مثل برنامج فوجيفيلم ديوسينث البالغ 8 مليارات دولار أمريكي وبناء المصنع الرابع لسامسونج بيولوجيكس.

تبقى أمريكا الشمالية رائدة تكنولوجياً، مدعومة بطلب ثابت على الحقن عالية القيمة والعلاجات المتقدمة. تظهر الاستثمارات مثل توسع ريزيليانس بقيمة 225 مليون دولار أمريكي في سينسيناتي وريسيرتش ترايانجل بارك الدفع لخدمة خطوط أنابيب GLP-1 والعلاج الجيني. لا تزال أمريكا اللاتينية والشرق الأوسط وأفريقيا تمثل حصصاً صغيرة ولكنها تقدم فرص المواقع الجديدة: تجسد خطة مركز الملك فيصل التخصصي ومركز الأبحاث السعودي لحرم علاج الطب المتقدم المعياري الطموحات الناشئة لتوطين قدرات التصنيع المعقدة.

المناظر التنافسية

تكثف تركز السوق عندما أغلقت نوفو هولدينجز صفقة كاتالنت بقيمة 16.5 مليار دولار أمريكي في ديسمبر 2024، مما شكل رائداً متكاملاً رأسياً عبر التعبئة المعقمة كبيرة الحجم وخدمات الحقن عالية الفعالية. ردت لونزا بالاستحواذ على مرفق فاكافيل التابع لروش والتعهد بـ 500 مليون فرنك سويسري لترقيات حديثة تدعم البيولوجيا الثديية. ازدهر النشاط في المستوى المتوسط أيضاً: أمنت هكما أصول الحقن الأمريكية لزيليا مقابل ما يصل إلى 185 مليون دولار أمريكي، وخصصت بي سي آي للخدمات الصيدلانية 365 مليون دولار أمريكي لموقع إلينوي بمساحة 545,000 قدم مربع يركز على مجموعات الدواء والجهاز.

يميز اعتماد التكنولوجيا المنافسين. أفادت أمجين عن رفع بنسبة 70% في اكتشاف الجسيمات عبر التفتيش المدعوم بالذكاء الاصطناعي المطور بالشراكة مع سينتجون، بينما تطبق سامسونج بيولوجيكس نمذجة التوأم الرقمي لتحسين عائد العملية والتغايرية. تهدف شراكة سايتيفا مع سيليولار أوريجينز إلى أتمتة تعبئة العلاج الخلوي والجيني، مما يسلط الضوء على إمكانات المساحة البيضاء في معالجة الدفعات الصغيرة. تكتسب استراتيجيات الاستدامة بروزاً: قلل مشروع شوت فارما التجريبي لإعادة التدوير المغلق انبعاثات غازات الدفيئة بنسبة 50%، متماشياً مع أهداف العملاء البيئية والاجتماعية والحوكمة.

تشمل المتخصصات في المساحة البيضاء عوازل دفعات صغيرة للعلاجات الخلوية والجينية، ومكونات بوليمرية قابلة لإعادة التدوير، ومنصات صيانة تنبؤية غنية بالبيانات. يمكن للداخلين الذين يدمجون المعدات المعيارية والتحليلات المتقدمة وقدرات التغيير السريع معالجة الأصول المستخدمة بشكل ناقص عبر القطاع، حيث يبقى متوسط الاستخدام حوالي 51%. يوفر التنويع الجغرافي في آسيا والمحيط الهادئ رافعة التكلفة، لكن الشركات يجب أن تستثمر في المعرفة التنظيمية المحلية وتطوير القوى العاملة للاستحواذ على الحصة بشكل مستدام.

قادة صناعة تصنيع التعبئة النهائية

-

بيكتون وديكنسون وشركاه

-

ويست للخدمات الصيدلانية المحدودة

-

آي إم إيه إس بي إيه

-

سينتجون تكنولوجي جي إم بي إتش

-

مجموعة ستيفاناتو

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- ديسمبر 2024: أكملت نوفو هولدينجز استحواذها على كاتالنت بقيمة 16.5 مليار دولار أمريكي، مما خلق حضوراً مهيمناً في قدرة التعبئة النهائية لـ GLP-1.

- أكتوبر 2024: أنهت لونزا شراءها لمصنع فاكافيل التابع لروش بقيمة 1.2 مليار دولار أمريكي والتزمت بـ 500 مليون فرنك سويسري للترقيات للجيل التالي.

- أكتوبر 2024: أظهرت شوت فارما وكوربليكس وتاكيدا إعادة تدوير التعبئة الصيدلانية المغلقة، معالجة 20 طن من المواد وتقليل انبعاثات غازات الدفيئة بنسبة 50%.

- سبتمبر 2024: أعلنت بي سي آي للخدمات الصيدلانية عن توسع بقيمة 365 مليون دولار أمريكي، بما في ذلك مرفق تعبئة الحقن بمساحة 545,000 قدم مربع في إلينوي.

نطاق التقرير العالمي لسوق تصنيع التعبئة النهائية

وفقاً لنطاق التقرير، تصنيع التعبئة النهائية هو عملية إدخال منتج دوائي في حاوية أو نظام توصيل ثم تعبئته تحت ظروف معقمة. هذا أمر أساسي لضمان سلامة وفعالية المنتج. يتم تقسيم سوق تصنيع التعبئة النهائية إلى المواد الاستهلاكية والمستخدمين النهائيين والجغرافيا. حسب المواد الاستهلاكية، يتم تقسيم السوق إلى محاقن معبأة مسبقاً وخراطيش وقوارير ومواد استهلاكية أخرى. حسب المستخدم النهائي، يتم تقسيم السوق إلى منظمات التصنيع التعاقدي وصناعات الأدوية والتكنولوجيا الحيوية ومستخدمين نهائيين آخرين. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| المحاقن المعبأة مسبقاً |

| الخراطيش |

| القوارير |

| أخرى |

| منظمات التصنيع التعاقدي |

| شركات الأدوية والتكنولوجيا الحيوية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المواد الاستهلاكية | المحاقن المعبأة مسبقاً | |

| الخراطيش | ||

| القوارير | ||

| أخرى | ||

| حسب المستخدم النهائي | منظمات التصنيع التعاقدي | |

| شركات الأدوية والتكنولوجيا الحيوية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق تصنيع التعبئة النهائية؟

من المتوقع أن يصل حجم سوق تصنيع التعبئة النهائية إلى 12.26 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب يبلغ 8.70% ليصل إلى 18.61 مليار دولار أمريكي بحلول عام 2030.

ما هو حجم سوق تصنيع التعبئة النهائية الحالي؟

في عام 2025، من المتوقع أن يصل حجم سوق تصنيع التعبئة النهائية إلى 12.26 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في سوق تصنيع التعبئة النهائية؟

بيكتون وديكنسون وشركاه، وأوبتيما، وويست للخدمات الصيدلانية المحدودة، وآي إم إيه إس بي إيه وجرونينجر وشركاه جي إم بي إتش هي الشركات الرئيسية العاملة في سوق تصنيع التعبئة النهائية.

ما هي أسرع منطقة نمواً في سوق تصنيع التعبئة النهائية؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق تصنيع التعبئة النهائية؟

في عام 2025، تستحوذ أمريكا الشمالية على أكبر حصة سوقية في سوق تصنيع التعبئة النهائية.

ما السنوات التي يغطيها سوق تصنيع التعبئة النهائية، وما حجم السوق في عام 2024؟

في عام 2024، قُدر حجم سوق تصنيع التعبئة النهائية بـ 11.19 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي لسوق تصنيع التعبئة النهائية للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. كما يتنبأ التقرير بحجم سوق تصنيع التعبئة النهائية للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: