حجم وحصة سوق التصنيع التعاقدي للأجهزة الطبية العالمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

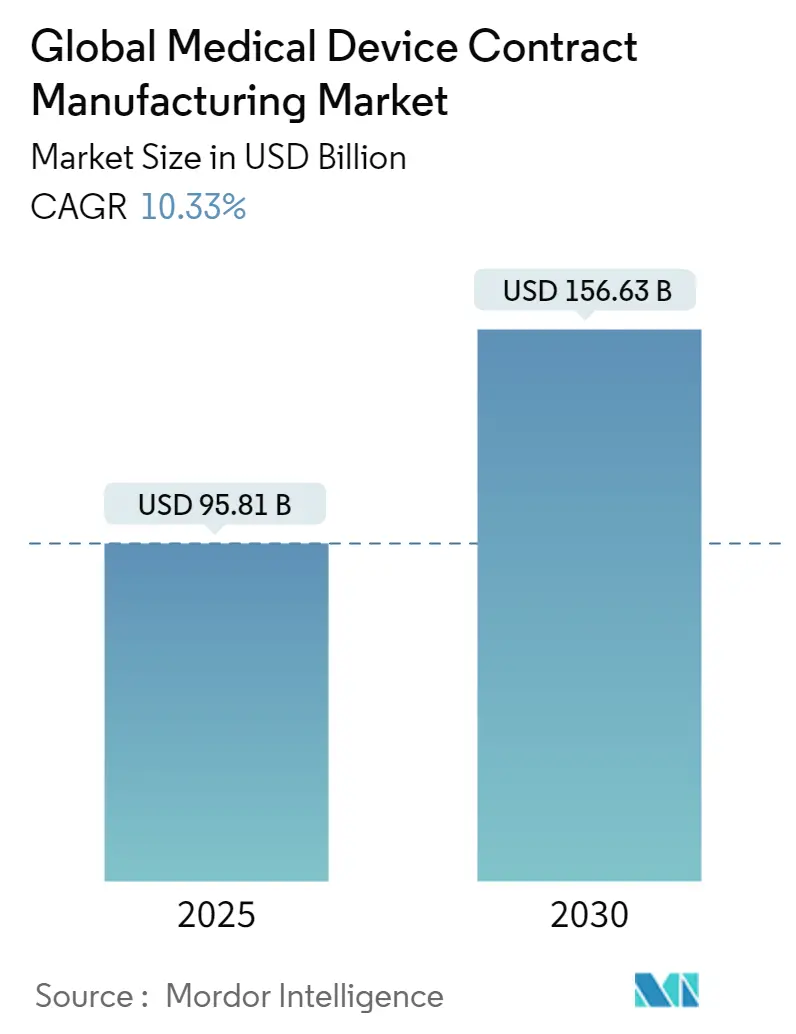

| حجم السوق (2025) | 95.81 مليار دولار أمريكي |

| حجم السوق (2030) | 156.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.33% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصنيع التعاقدي للأجهزة الطبية العالمي من قبل Mordor Intelligence

يبلغ حجم سوق التصنيع التعاقدي للأجهزة الطبية العالمي 95.81 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 156.63 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 10.33% عبر هذه الفترة. يدعم التوسع السريع تسارع الشركات المصنعة للمعدات الأصلية في الاستعانة بمصادر خارجية لإدارة ضغط التكاليف، والتنقل عبر اللوائح الصارمة لما بعد كوفيد، واعتماد الإنتاج الرقمي المتقدم. تستمر العلاجات عالية القيمة التي تدمج الإلكترونيات والبرمجيات، مثل أجهزة توصيل الأدوية المتصلة وأجهزة دعم الحياة من الفئة الثالثة، في الانتقال نحو شركات التصنيع التعاقدية المتخصصة. يدعم المستثمرون استراتيجيات التكامل الرأسي، خاصة في الهندسة الدقيقة والتعقيم والتغليف، لالتقاط المزيد من سلسلة القيمة. في الوقت نفسه، تؤدي استراتيجيات التصنيع القريب، وتوسيع استثمارات المصانع الذكية، والطلب المستمر من شيخوخة السكان جمعياً إلى خلق متطلبات سعة كبيرة في أمريكا الشمالية وأوروبا ومراكز آسيا والمحيط الهادئ المتقدمة.

النقاط الرئيسية للتقرير

- حسب نوع الجهاز، قادت أجهزة التشخيص المخبري بحصة إيرادات قدرها 28.2% في 2025؛ ومن المتوقع أن تتوسع أجهزة توصيل الأدوية بمعدل نمو سنوي مركب قدره 12.4% حتى 2030.

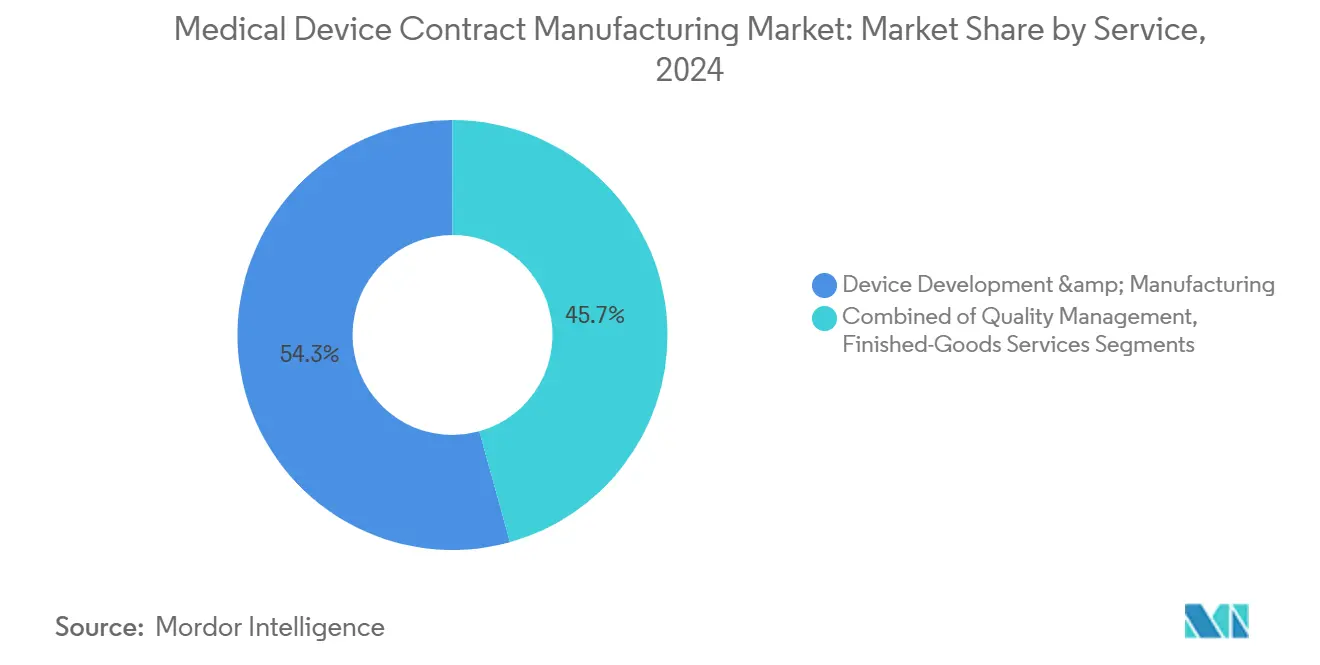

- حسب نوع الخدمة، استحوذت خدمات تطوير وتصنيع الأجهزة على 54.3% من حصة سوق التصنيع التعاقدي للأجهزة الطبية في 2025، بينما تتقدم خدمات إدارة الجودة بمعدل نمو سنوي مركب قدره 14.4% إلى 2030.

- جغرافياً، سيطرت أمريكا الشمالية بحصة 39.1% من حجم سوق التصنيع التعاقدي للأجهزة الطبية في 2025، ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.5% حتى 2030.

اتجاهات ورؤى سوق التصنيع التعاقدي للأجهزة الطبية العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستعانة بمصادر خارجية للمعدات الأصلية مدفوعة بضغط التكاليف | +3.20% | عالمي، مع أعلى كثافة في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| ارتفاع ما بعد كوفيد في التشخيص المخبري والتشخيص في نقطة الرعاية | +2.10% | عالمي، مع تركز في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ الحضري | قصير الأجل (≤ 2 سنة) |

| توسع خط إنتاج الأجهزة المعقدة من الفئة الثالثة | +1.80% | أمريكا الشمالية، أوروبا، اليابان | طويل الأجل (≥ 4 سنوات) |

| شيخوخة السكان تضخم أحجام الأجهزة | +1.50% | اليابان، أوروبا، أمريكا الشمالية، الصين | طويل الأجل (≥ 4 سنوات) |

| التصنيع القريب لمواجهة المخاطر الجمركية والجيوسياسية | +1.10% | أمريكا الشمالية (ممر الولايات المتحدة - المكسيك)، أوروبا | متوسط الأجل (2-4 سنوات) |

| اعتماد المصانع الذكية/الصناعة 4.0 من قبل شركات التصنيع التعاقدية | +0.90% | أمريكا الشمالية، أوروبا، اقتصادات آسيا والمحيط الهادئ المتقدمة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستعانة بمصادر خارجية للمعدات الأصلية مدفوعة بضغط التكاليف

تستشهد شركات المعدات الأصلية بضبط التكاليف، والتسويق الأسرع، والوصول للمهارات المتخصصة كأسباب رئيسية لتعميق الاستعانة الاستراتيجية بمصادر خارجية. يسمي اثنان وأربعون بالمئة من كبار التنفيذيين تحسين التكاليف كالمحفز الرئيسي لتحويل الحجم إلى شركات التصنيع التعاقدية. تجمع الشراكات متعددة السنوات بشكل متزايد خدمات التصميم والتنظيم وما بعد السوق، مما يمكن شركات المعدات الأصلية من تقييد الإنفاق الرأسمالي بينما تؤمن شركات التصنيع التعاقدية تدفقات إيرادات يمكن التنبؤ بها. يستمر لاعبو النطاق في الاستثمار في الغرف النظيفة والتصنيع المضاف والأتمتة عالية الحجم لاستيعاب برامج أكبر وأكثر تعقيداً. نتيجة لذلك، ينتقل سوق التصنيع التعاقدي للأجهزة الطبية بشكل مطرد من الإمداد المعاملي نحو إدارة دورة الحياة المتكاملة.

ارتفاع ما بعد كوفيد في التشخيص المخبري والتشخيص في نقطة الرعاية

يحافظ الاعتماد المستمر لاختبارات نقطة الرعاية على ارتفاع أحجام التشخيص المخبري إلى ما بعد ذروة الجائحة. يدمج مطورو التشخيص الآن الاتصال وتحليلات الذكاء الاصطناعي التي تتطلب تصغير الإلكترونيات وتحديثات البرامج الثابتة الآمنة، مما يدفع شركات المعدات الأصلية نحو شركات التصنيع التعاقدية ذات المهارات القوية في التحقق الكهروميكانيكي والبرمجي. يتوسع القطاع الفرعي لاستعانة أجهزة التشخيص بمصادر خارجية بمعدل نمو سنوي مركب قدره 9.8%، مع الجودة حسب التصميم والنماذج الأولية السريعة التي تقلل دورات التطوير. تقوم المعايير المنسقة للبيانات المُدخلة في 2025 بضغط جداول المراجعة أكثر، مما يفضل الموردين الذين يقرنون نظام إدارة الجودة القوي بالرؤية التنظيمية متعددة الأقاليم.[1]ما هو رائج في الأجهزة الطبية والتشخيص لعام 2025، اتحاد ابتكار الأجهزة الطبية، clinicalleader.com

توسع خط إنتاج الأجهزة المعقدة من الفئة الثالثة

تضيف الاختراقات في التعديل العصبي وأمراض القلب الهيكلية والغرسات المستدامة للحياة متطلبات معقدة حول التوافق الحيوي وسلامة البرامج الثابتة ومجموعات المواد المختلطة. يسرع مسار إدارة الغذاء والدواء الأمريكية للدراسة المبكرة للجدوى دورات من المختبر إلى السرير لكنه يجبر على توثيق صارم للموردين لتأمين إعفاءات التجارب. تجيب شركات التصنيع التعاقدية بخلايا إنتاج مخصصة للفئة الثالثة، والتصنيع المجهري المتقدم بالليزر، والفحص المدعوم بالذكاء الاصطناعي، مما يدعم هوامش أعلى في هذه الطبقة المتطلبة تقنياً من سوق التصنيع التعاقدي للأجهزة الطبية.

شيخوخة السكان تضخم أحجام الأجهزة

يضاعف ارتفاع متوسط العمر المتوقع في اقتصادات منظمة التعاون والتنمية من انتشار الأمراض المزمنة، خاصة أمراض القلب والأوعية الدموية والعظام والسكري. تترجم أحجام العمليات العالية إلى طلبات متكررة للمواد الاستهلاكية والقابلة للزرع، مما يستقر استخدام السعة الأساسي. تؤتمت شركات التصنيع التعاقدية خطوط الخليط العالي والحجم المنخفض بالروبوتات التعاونية ورؤية الماكينة للتعامل مع نقص العمالة مع الحفاظ على القابلية للتتبع. يحول توسع أماكن العيادات الخارجية والرعاية المنزلية أيضاً تصميم الأجهزة نحو تنسيقات سهلة الاستخدام تتطلب خبرة هندسية متعددة التخصصات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توحيد المعدات الأصلية يضغط هوامش شركات التصنيع التعاقدية | -0.90% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| المسارات التنظيمية العالمية المتباينة | -0.70% | عالمي، مع تعقيد خاص بين الولايات المتحدة والاتحاد الأوروبي والصين | متوسط الأجل (2-4 سنوات) |

| نقص المواهب المهرة في تصنيع التكنولوجيا الطبية | -0.60% | عالمي، مع تأثير حاد في أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| تقلبات إمدادات الراتنج المتخصص والرقائق | -0.50% | عالمي، مع أعلى هشاشة في سلاسل إمدادات آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

توحيد المعدات الأصلية يضغط هوامش شركات التصنيع التعاقدية

تتمتع الشركات المتعددة الجنسيات للأجهزة الكبيرة، المعززة بعمليات الاندماج والاستحواذ، بنفوذ شرائي أكبر وتقوم بانتظام بتحسين قوائم الموردين. يؤدي تركز الحجم الناتج إلى مفاوضات أسعار عدوانية، مما يضغط على شركات التصنيع التعاقدية للدفاع عن الربحية عبر التميز التشغيلي وتمايز الخدمات. يجيب بعض الموردين بالاندماج حيث أُغلقت 84 صفقة بين 2014 ومنتصف 2020، مما خلق أبطالاً إقليميين بمحافظ أوسع تروق للمشترين الموحدين. ومع ذلك، لا تزال أكبر 10 شركات تصنيع تعاقدية تحتل فقط 24.9% من سوق التصنيع التعاقدي للأجهزة الطبية، مما يترك مجالاً للمتخصصين المتخصصين للازدهار.

المسارات التنظيمية العالمية المتباينة

بينما يرتفع الطلب العالمي، تخلق قواعد الأمن السيبراني المتباينة، ومعرف الجهاز الفريد، ومراقبة ما بعد السوق عبر الولايات المتحدة والاتحاد الأوروبي والصين تعقيد امتثال مكلفاً.[2]الكسندر براون وآخرون، "التحقيق في دعم الدولة لشركات التكنولوجيا الطبية الصينية،" MERICS، merics.orgتلزم تفويضات إدارة الغذاء والدواء الجديدة التي تتطلب خطط الأمن السيبراني لكل جهاز جديد يُشحن بعد 2025 شركات التصنيع التعاقدية بدمج اختبارات الاختراق وآليات التحديث الآمنة عبر الإنتاج. يمكن للشركات ذات نظام إدارة الجودة المنسق متعدد الولايات القضائية تقصير جداول إطلاق شركات المعدات الأصلية، لكن الاستثمار المستمر في التوثيق وتتبع قائمة مواد البرمجيات وجاهزية التدقيق يزيد النفقات العامة الثابتة.

تحليل القطاعات

حسب الجهاز: قيادة التشخيص المخبري وزخم توصيل الأدوية

تولد أجهزة التشخيص المخبري 28.2% من إيرادات 2025، مما يرسخ مكانتها كأكبر شريحة من سوق التصنيع التعاقدي للأجهزة الطبية. تدعم الشركات المصنعة التعاقدية الطلب المستمر على التشخيص الجزيئي والمقايسات المناعية والمحللات المحمولة التي انتقلت من المختبرات المركزية إلى إعدادات نقطة الرعاية. تعمل خطوط تعبئة الكواشف عالية الإنتاجية وقولبة البلاستيك الدقيق وتجميع الخراطيش تحت بوابات جودة مؤتمتة بالكامل لتلبية أهداف التسليم الضيقة.

تنشر منصات توصيل الأدوية، رغم صغرها، أسرع توسع بمعدل نمو سنوي مركب قدره 12.4% حتى 2030. تتطلب مضخات الجسم والحاقنات القابلة للارتداء وأجهزة الاستنشاق المتصلة التي تدمج أجهزة الاستشعار والوحدات اللاسلكية وحلقات تغذية راجعة من المستخدم تكاملاً متعدد التخصصات. تجيب شركات التصنيع التعاقدية ببناء أجنحة تعبئة وإنهاء معقمة، وطلاء المحاقن الخالي من السيليكون، وتجميع إلكترونيات قابلة للتطوير تحت معايير طبية. بالنسبة للمستحضرات الحيوية التي تتجاوز 2 مل، تفتح الحاقنات الآلية بالغاز من الجيل التالي إمكانيات تركيبية جديدة. تقلل الأغلفة القابلة لإعادة الاستخدام وخراطيش الأدوية المعيارية من النفايات، مما يعزز تفويضات الاستدامة ويدعم نمو الحجم عبر صناعة التصنيع التعاقدي للأجهزة الطبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الخدمة: هيمنة التصنيع مع ارتفاع الجودة

تسيطر خدمات تطوير وتصنيع الأجهزة على حصة 54.3% في 2025، مما يؤكد الدور المحوري لشركاء الإنتاج الكاملين. تستثمر شركات التصنيع التعاقدية في التوائم الرقمية وتحليلات التصميم للتجميع والنماذج الأولية الهجينة لنقل المفاهيم إلى النطاق ضمن جداول زمنية مضغوطة. تتواجد فرق الهندسة متعددة التخصصات مع وحدات الشؤون التنظيمية لتبسيط تاريخ التصميم وملفات المخاطر، مما يرسخ سوق التصنيع التعاقدي للأجهزة الطبية حول تسليم القيمة المتكاملة.

تحقق خدمات إدارة الجودة معدل نمو سنوي مركب قدره 14.4% مع تكثف التدقيق التنظيمي لمتطلبات الأمن السيبراني والتعقيم والتحقق من البرمجيات. أصبحت تقييمات الفجوات وخرائط طريق الإصلاح وتدقيقات تأهيل الموردين تدفقات إيرادات بحد ذاتها. تستفيد شركات التصنيع التعاقدية من منصات نظام إدارة الجودة الإلكترونية القائمة على السحابة مع تحليل المستندات المدعوم بالذكاء الاصطناعي للحفاظ على جاهزية التدقيق. تكمل خدمات التجميع والبضائع النهائية العروض، حيث يقلل التكامل الجاهز من تسليمات شركات المعدات الأصلية؛ يحمي التسلسل المدمج والتغليف المتقدم سلامة المنتج عبر سلاسل التبريد العالمية، مما يعزز أكثر حجم سوق التصنيع التعاقدي للأجهزة الطبية لمقدمي الخدمات الكاملة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

تحتفظ أمريكا الشمالية بالصدارة بحصة 39.1% في 2025، مدعومة بتمويل البحث والتطوير القوي والشبكات السريرية العميقة والاعتماد المبكر للجراحة الرقمية والعلاجات المتصلة. تقوم شركات التصنيع التعاقدية في الولايات المتحدة بتوسيع تجارب الصناعة 4.0 إلى مصانع متصلة بالكامل، ونشر الصيانة التنبؤية بالذكاء الاصطناعي والسجلات المجمعة اللاورقية لتخفيف فجوة عمالية متوقعة قدرها 3.8 مليون شخص بحلول 2033. تقوي المكسيك سلسلة الإمدادات الإقليمية كقاعدة قريبة الشاطئ، مستفيدة من وضوح تعريفة اتفاقية الولايات المتحدة والمكسيك وكندا وشحن بنفس اليوم إلى مراكز التوزيع الرئيسية.[3]تقرير سلسلة الإمدادات العالمية-الأجهزة الطبية، معهد سلسلة الإمدادات لي وفونغ في جامعة هونغ كونغ للعلوم والتكنولوجيا، ustlfsci.hkust.edu.hk

تسجل آسيا والمحيط الهادئ أسرع مسار، ترتفع بمعدل نمو سنوي مركب قدره 10.5% مع استقطاب الحكومات الصينية والهندية للتصنيع عالي التقنية. تتمتع شركات التكنولوجيا الطبية الصينية بدعم حكومي يقدر بما يصل إلى 3.8 مليار يورو (4.3 مليار دولار أمريكي)، مما يمكن شركات التصنيع التعاقدية المحلية من المنافسة في تجميعات القسطرة والمناظير والغرسات المتطورة. تحتفظ الموردون اليابانيون بمجالات تخصصية في بصريات التصوير والمحركات المصغرة، بينما يركز اللاعبون الكوريون الجنوبيون على أجهزة الاستشعار MEMS وإدارة البطاريات للعلاجات القابلة للارتداء. تغري مجموعة المواهب الناشئة وميزة التكلفة شركات المعدات الأصلية الغربية لإقامة مراكز ابتكار مشتركة، مما يوسع سوق التصنيع التعاقدي للأجهزة الطبية عبر المنطقة.

تستمر أوروبا في ترسيخ الهندسة الدقيقة، مع تميز ألمانيا وسويسرا وأيرلندا في التصنيع المجهري وتعقيم المنتجات المركبة وقولبة البوليمر عالي الجودة. تطيل قواعد لائحة الأجهزة الطبية الأوروبية الصارمة جداول الشهادات، مما يحث العديد من الشركات الناشئة الأمريكية على الإطلاق المبدئي في الولايات المتحدة قبل النقل العكسي إلى المصانع الأوروبية بمجرد تجميد التصميم. تكتسب اقتصادات أوروبا الشرقية زخماً لاستهلاك المواد الاستهلاكية متوسطة الحجم، مقدمة عمالة تنافسية ولكن جودة متوافقة مع الاتحاد الأوروبي. تقوم الشرق الأوسط وأفريقيا تدريجياً بتوسيع إنتاج الأجهزة أحادية الاستخدام لخدمة الطلب المحلي المتنامي على الرعاية الصحية، بينما تقود البرازيل وكوستاريكا نمو أمريكا اللاتينية. يبقى التنويع متعدد الأقاليم استراتيجية مرونة أساسية بعد صدمات الإمدادات في عصر الجائحة التي سلطت الضوء على نقاط الضعف أحادية الموقع.

المشهد التنافسي

تلتقط أكبر عشر شركات تصنيع تعاقدية مجتمعة حصة سوقية كبيرة في سوق التصنيع التعاقدي للأجهزة الطبية، مما يؤكد التشتت المعتدل المتوازن مع موجات التوحيد المتصاعدة. تضخ الجهات الراعية للأسهم الخاصة رأس مال جديد في عمليات الاستحواذ المكملة التي تستهدف متاجر التصنيع والتعقيم والتغليف المتقدم. تخلق هذه التجميعات شركات منصة قادرة على امتداد تصميم المفهوم والنماذج الأولية السريعة والتقديمات التنظيمية وإنتاج الحجم في اتفاقية تجارية واحدة.

أصبحت الريادة التكنولوجية الآن المميز الأساسي. يجلب استثمار Jabil الاستراتيجي بقيمة 126 مليون دولار أمريكي في Bright Machines المصانع المجهرية المعيارية وفحص جودة الرؤية الحاسوبية إلى أرضية المصنع، مما يسرع مبادرات عدم وجود عيوب. سجلت Integer Holdings في الوقت نفسه إيرادات الربع الأول من 2025 بقيمة 437.4 مليون دولار أمريكي بارتفاع 7.3% سنوياً مدفوعاً بمشاريع قسطرة القلب والأوعية الدموية ومجموعات البطاريات لغرسات التعديل العصبي. تشمل الخطوات الأخرى الجديرة بالملاحظة تخصيص Flex لمراكز التصنيع المضاف للغرسات العظمية وتوسيع Celestica لمراكز التصميم المركزة على أجهزة العيون.

تتمحور فرص المساحة البيضاء حول العلاجات الرقمية والمواد القابلة للامتصاص الحيوي والتشخيص المعزز بالذكاء الاصطناعي. تصبح شركات التصنيع التعاقدية التي تشحذ خدمات تحليل البيانات والأمن السيبراني والتكامل السحابي شركاء تطوير استراتيجيين بدلاً من موردين سلعيين، مما يعزز التصاق العملاء وتكاليف التبديل العالية. في الوقت نفسه، تدفع التزامات الحوكمة البيئية والاجتماعية وحوكمة الشركات متطلبات الكيمياء الأخضر والغرف النظيفة الموفرة للطاقة وتغليف الاقتصاد الدائري التي تفضل الموردين الرشيقين بما يكفي لإعادة تصميم العمليات دون تعطيل الخطوط المعتمدة. تضمن الديناميكية التنافسية الناتجة الاستثمار الرأسمالي المستمر ونقل المعرفة، مما يدفع النضج طويل الأجل لصناعة التصنيع التعاقدي للأجهزة الطبية.

قادة صناعة التصنيع التعاقدي للأجهزة الطبية العالمي

-

Jabil Inc.

-

Gerresheimer AG

-

Flex Ltd.

-

Integer Holdings Corp.

-

TE Connectivity Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: حصل مركز تصنيع سان خوسيه التابع لشركة ADLINK Technology على تسجيل إدارة الغذاء والدواء، مما يسمح بالإنتاج المعجل للأجهزة المنظمة

- فبراير 2025: استحوذت Jabil على Pharmaceutics International Inc.، مما وسع قدراتها المتكاملة للرعاية الصحية.

- يناير 2025: سلطت NovaLink الضوء على توسيع برامج التصنيع القريب المكسيكية مدفوعة بوفورات اللوجستيات وامتثال اتفاقية الولايات المتحدة والمكسيك وكندا.

- يناير 2024: اشترت Integer Holdings شركة Pulse Technologies مقابل 140 مليون دولار أمريكي، معززة عروض التصنيع الدقيق والطلاء.

نطاق تقرير سوق التصنيع التعاقدي للأجهزة الطبية العالمي

وفقاً لنطاق التقرير، التصنيع التعاقدي للأجهزة الطبية هو نموذج استعانة بمصادر خارجية حيث تتخصص شركة في إنتاج أجهزة طبية أو مكونات نيابة عن منظمة أخرى، مما يضمن الامتثال لمعايير ولوائح الصناعة. يتيح هذا الترتيب للعملاء التركيز على الكفاءات الأساسية مع الاستفادة من خبرة وموارد الشركات المصنعة التعاقدية لجلب منتجات عالية الجودة إلى السوق بكفاءة.

يتم تقسيم السوق حسب الأجهزة والخدمات والجغرافيا. حسب الأجهزة، يتم تقسيم السوق كالتالي: (أجهزة التشخيص المخبري، وأجهزة التصوير التشخيصي، وأجهزة القلب والأوعية الدموية، وأجهزة توصيل الأدوية، وأجهزة التنظير، وأجهزة العيون، وأجهزة العظام، وأجهزة الأسنان، وأجهزة أخرى. حسب أجهزة توصيل الأدوية، يتم تقسيم السوق فرعياً كالمحاقن وأقلام الحقن وغيرها. حسب الخدمات، يتم تقسيم السوق كخدمات تطوير وتصنيع الأجهزة وخدمات إدارة الجودة وخدمات التجميع. يتم تقسيم قطاع خدمات تطوير وتصنيع الأجهزة أكثر فرعياً كخدمة هندسة الأجهزة وخدمة تطوير العمليات وخدمة تصنيع الأجهزة. بالإضافة إلى ذلك، يتم تقسيم خدمة إدارة الجودة أكثر فرعياً كخدمة فحص واختبار وخدمة تغليف وتحقق. جغرافياً يتم تقسيم السوق كأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق التصنيع التعاقدي للأجهزة الطبية في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (بالدولار الأمريكي).

| أجهزة التشخيص المخبري | |

| أجهزة التصوير التشخيصي | |

| أجهزة القلب والأوعية الدموية | |

| أجهزة توصيل الأدوية | المحاقن |

| أقلام الحقن | |

| أخرى | |

| أجهزة التنظير | |

| أجهزة العيون | |

| أجهزة العظام | |

| أجهزة الأسنان | |

| أجهزة أخرى |

| خدمات تطوير وتصنيع الأجهزة | هندسة الأجهزة |

| تطوير العمليات | |

| تصنيع الأجهزة | |

| خدمات إدارة الجودة | فحص واختبار |

| تحقق التغليف | |

| خدمات التجميع والبضائع النهائية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب الجهاز | أجهزة التشخيص المخبري | |

| أجهزة التصوير التشخيصي | ||

| أجهزة القلب والأوعية الدموية | ||

| أجهزة توصيل الأدوية | المحاقن | |

| أقلام الحقن | ||

| أخرى | ||

| أجهزة التنظير | ||

| أجهزة العيون | ||

| أجهزة العظام | ||

| أجهزة الأسنان | ||

| أجهزة أخرى | ||

| حسب الخدمة | خدمات تطوير وتصنيع الأجهزة | هندسة الأجهزة |

| تطوير العمليات | ||

| تصنيع الأجهزة | ||

| خدمات إدارة الجودة | فحص واختبار | |

| تحقق التغليف | ||

| خدمات التجميع والبضائع النهائية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق التصنيع التعاقدي للأجهزة الطبية؟

حجم سوق التصنيع التعاقدي للأجهزة الطبية هو 95.81 مليار دولار أمريكي في 2025.

ما مدى سرعة النمو المتوقعة للسوق؟

من المتوقع أن ترتفع إيرادات الصناعة بمعدل نمو سنوي مركب قدره 10.33%، لتصل إلى 156.63 مليار دولار أمريكي بحلول 2030.

أي فئة أجهزة تهيمن على طلب الاستعانة بمصادر خارجية؟

تقود أجهزة التشخيص المخبري بحصة سوقية قدرها 28.2% بسبب الطلب المستمر على منصات الاختبار السريع.

أين يُتوقع أسرع نمو إقليمي؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.5% مع استفادة شركات المعدات الأصلية العالمية من مزايا التكلفة والمواهب.

لماذا تنمو خدمات إدارة الجودة بسرعة كبيرة؟

يدفع التدقيق التنظيمي المكثف، خاصة قواعد الأمن السيبراني الجديدة السارية في 2025، شركات المعدات الأصلية للاعتماد على شركات التصنيع التعاقدية ذات الخبرة المتقدمة في نظام إدارة الجودة.

كيف يؤثر التوحيد على الديناميكيات التنافسية؟

تضغط عمليات اندماج شركات المعدات الأصلية على قوائم الموردين، مما يحث شركات التصنيع التعاقدية على الاندماج للحصول على النطاق والتوسع رأسياً، بينما تعمل القدرات التكنولوجية مثل الأتمتة والذكاء الاصطناعي كمميزات أساسية.

آخر تحديث للصفحة في: